Jos historiaa peilaa, niin näistä on myös toivuttu nopeasti, varsinkin 2000-luvulla. Samat taloudelliset maailmanlopun ennustukset ollut joka kerta..

Sinänsä historiallisesti ~80 % korkoralleista on päättynyt taantumaan tai finanssikriisiin tai molempiin, joten lopputuloksesta ei sinänsä ole epäselvyyttä, lähinnä aikataulusta. Nyt korkoja on hilattu ennätyksellistä tahtia ylös, eikä kenelläkään ole oikein hyvää kuvaa kaikista sen vaikutuksista, joten uhkana on, että jälki on rumaa ja äkkiä.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

Noh, lopulta esimerkiksi Saksan 2-vuotinen rojahti taas peräti 20 bp, joka on melkoista menoa bondimarkkinoille. Eiliset nousut ja aika paljon lisääkin lähti siis pois. Euribor bot näyttää siis ainakin asuntovelallisen kannalta perjantain kunniaksi taas hieman miellyttävämpiä lukemia.Pahin pankikriisiin liittyvä ylireagointi pyyhkiytyy pois. Tänään taas bondit viilettäneet pakkasella aamupäivän, joten huomenna suunta luultavasti 3,5 tietämille, ellei loppupäivä ole hyvin erinäköinen. Korkohuipun hinnoittelu pyörii samoissa lukemissa, joten liikkeet rauhoittunevat, kunnes tulee uutta dataa.

Erikoisia liikkeitä ilman varsinaisia uutisia. Viestii siitä, että kaikki ei ole ihan kohdallaan.

Itsella korontarkistus osui viime perjantaihin ja aiemmin vaihtoa 3kk Eb kyselin Nordealta. 200e kuluja ja marginaali olisi noussut 0,3%. En päätynyt vaihtamaan, koska sanoi että myös korontarkistuksen välillä voi vaihtaa 3kk EB jos siltä tuntuu. Eli jos kesällä näyttää inflaatio hyytymisen merkkejä niin voidaan vaihtaa 12kk EB -> 3kk Eb. Ei tietenkään luvannut että marginaali olisi sama kuin nyt luvattu, mutta veikkaili että aika samoiss ainakin mennään.Vuoden aikana ei takkiin ehdi kovin pahasti onneksi ottaa, vaikka mitä tapahtuisi, ellei lainaa ole posketon määrä. Ja kai sitä aina voi talsia naapuripankkiin, jos korot tipahtavat pystysuoraan.

Sinänsä historiallisesti ~80 % korkoralleista on päättynyt taantumaan tai finanssikriisiin tai molempiin, joten lopputuloksesta ei sinänsä ole epäselvyyttä, lähinnä aikataulusta. Nyt korkoja on hilattu ennätyksellistä tahtia ylös, eikä kenelläkään ole oikein hyvää kuvaa kaikista sen vaikutuksista, joten uhkana on, että jälki on rumaa ja äkkiä.

Toki hyvä muistaa, että laskevaan korkoon vaihto ei välttämättä enää onnistukaan. Eli silloin kun siitä lyhyestä korosta on eniten hyötyä asiakkaalle ja vähiten pankille, niin sitä ei välttämättä olekaan enää tarjolla. Myöskään yhden työntekijän "lupaukset" ei paljoa paina, jos koko konserni päättää, että 12kk eb:tä myydään ainoastaan.Itsella korontarkistus osui viime perjantaihin ja aiemmin vaihtoa 3kk Eb kyselin Nordealta. 200e kuluja ja marginaali olisi noussut 0,3%. En päätynyt vaihtamaan, koska sanoi että myös korontarkistuksen välillä voi vaihtaa 3kk EB jos siltä tuntuu. Eli jos kesällä näyttää inflaatio hyytymisen merkkejä niin voidaan vaihtaa 12kk EB -> 3kk Eb. Ei tietenkään luvannut että marginaali olisi sama kuin nyt luvattu, mutta veikkaili että aika samoiss ainakin mennään.

Edit: typo

Aamu alkoi tänäänkin toisella lähes 20 bp syväkyykyllä ja europankkien osakkeet luisuvat kautta linjan. Eilen illalla etenkin Deutsche Bankin credit default swappien hinta nousi merkittävästi ja tänään osake lähes -10 %. Osakkeen lasku jatkunut jo useamman päivän ajan.Noh, lopulta esimerkiksi Saksan 2-vuotinen rojahti taas peräti 20 bp, joka on melkoista menoa bondimarkkinoille. Eiliset nousut ja aika paljon lisääkin lähti siis pois. Euribor bot näyttää siis ainakin asuntovelallisen kannalta perjantain kunniaksi taas hieman miellyttävämpiä lukemia.

Erikoisia liikkeitä ilman varsinaisia uutisia. Viestii siitä, että kaikki ei ole ihan kohdallaan.

Eiks noi valtionlainojen (paitsi mahdollisten kriisivaltioiden) korot käyttäydy vähän eri tavoin jälkimarkkinoilla, eli jos tulee markkinapaniikki, niin ne nousevat, koska ne nähdään turvasatamina, ja jos "kaikki taas hyvin", niin ne laskevat, koska on on muita paremmin tuottavia sijoituskohteita. Euriborit voivat taas käyttäytyä nykytilanteessa vähän päinvastoin.Aamu alkoi tänäänkin toisella lähes 20 bp syväkyykyllä ja europankkien osakkeet luisuvat kautta linjan. Eilen illalla etenkin Deutsche Bankin credit default swappien hinta nousi merkittävästi ja tänään osake lähes -10 %. Osakkeen lasku jatkunut jo useamman päivän ajan.

Viimeksi muokattu:

Riippuu siitä, puhutko nyt bondin hinnasta vai yieldistä, jotka menevät siis vastakkaisiin suuntiin. Nyt kun taas panikoidaan, niin bondit käyvät kaupaksi kovemmalla hinnalla, jolloin niiden yield eli tämänhetkisen hinnan mukaan määritetty korko putoaa. Koska käytännössä noiden korko määrittelee vahvasti rahan hintaa pankkien lainaillessa toisilleen ja ulos, niin euriborit liikkuvat samansuuntaisesti.Eiks noi valtionlainojen (paitsi mahdollisten kriisivaltioiden) korot käyttäydy vähän eri tavoin, eli jos tulee markkinapaniikki, niin ne nousevat, koska ne nähdään turvasatamina, ja jos "kaikki taas hyvin", niin ne laskevat, koska on on muita paremmin tuottavia sijoituskohteita. Euriborit voivat taas käyttäytyä nykytilanteessa vähän päinvastoin.

- Liittynyt

- 15.01.2017

- Viestejä

- 1 819

Kannattaako annuiteettilainalla lyhentää ennen korontarkistuspäivää X summa rahaa lainasta? Onko tähän mitään yksiselitteistä vinkkiä? Itsellä 20 vuotta laina-aikaa ja n. 100k jäljellä. Korontarkistus on elokuussa (joo pitkä matka, mutta funtsin vain etukäteen) ja euribor muuttuu 12 -> 3kk.

Korkojen määrä jossain määrin tipahtaa, mutta ei tietysti kannata omaa puskuriakaan tuhota tällä liikkeellä.

Korkojen määrä jossain määrin tipahtaa, mutta ei tietysti kannata omaa puskuriakaan tuhota tällä liikkeellä.

Eihän tuohon mitään yksiselitteistä vinkkiä ole, varmaan mietittävä että mitä asiaa "arvostaa". Ylimääräinen lyhennys juuri nyt on kuin veroton korkosijoitus tämänhetkisellä korkoprosentilla ja sitten koronmääräytymispäivien mukaisilla prosenteilla tulevaisuudessa. Ja varmaan ajattelitkin sitä, että lainaerä pienenee jos pääomaa on lyhennetty reippaammin kun tarvittavien lyhennysten ja arvioitujen korkojen määrä putoaa mutta laina-aika säilyy samana.Kannattaako annuiteettilainalla lyhentää ennen korontarkistuspäivää X summa rahaa lainasta? Onko tähän mitään yksiselitteistä vinkkiä? Itsellä 20 vuotta laina-aikaa ja n. 100k jäljellä. Korontarkistus on elokuussa (joo pitkä matka, mutta funtsin vain etukäteen) ja euribor muuttuu 12 -> 3kk.

Korkojen määrä jossain määrin tipahtaa, mutta ei tietysti kannata omaa puskuriakaan tuhota tällä liikkeellä.

Sanoisin, että jos rahalle ei ole aidosti parempaa käyttöä tai puskuria on ylimäärin niin nyt on aika hyvä aika tehdä ylimääräisiä lyhennyksiä. Parempi kuin melkein 15 vuoteen.

- Liittynyt

- 15.01.2017

- Viestejä

- 1 819

Aika hyvin kiteytit ajatukseni, juuri tätä ajatellut. Pitää katsoa lähempänä elokuuta miltä korkotilanne/oma rahatilanne näyttää ja mennä sen mukaan, kiitos!Eihän tuohon mitään yksiselitteistä vinkkiä ole, varmaan mietittävä että mitä asiaa "arvostaa". Ylimääräinen lyhennys juuri nyt on kuin veroton korkosijoitus tämänhetkisellä korkoprosentilla ja sitten koronmääräytymispäivien mukaisilla prosenteilla tulevaisuudessa. Ja varmaan ajattelitkin sitä, että lainaerä pienenee jos pääomaa on lyhennetty reippaammin kun tarvittavien lyhennysten ja arvioitujen korkojen määrä putoaa mutta laina-aika säilyy samana.

Sanoisin, että jos rahalle ei ole aidosti parempaa käyttöä tai puskuria on ylimäärin niin nyt on aika hyvä aika tehdä ylimääräisiä lyhennyksiä. Parempi kuin melkein 15 vuoteen.

Viimeksi muokattu:

- Liittynyt

- 15.01.2017

- Viestejä

- 1 819

Miten näkisitte helpoimmaksi, kun pitäisi ostaa vanhempi ulos omasta asunnosta. Faija omistaa siis 10% (joka on n. 16 000e) asunnosta. Pystyykö myymään 10 000 eurolla mulle osuudensa vai onko verottaja heti kimpussa. Pystyykö siis tätä jotenkin ”kikkailemaan” ettei tarvitsisi maksaa isoja lahjaveroja.

Miten näkisitte helpoimmaksi, kun pitäisi ostaa vanhempi ulos omasta asunnosta. Faija omistaa siis 10% (joka on n. 16 000e) asunnosta. Pystyykö myymään 10 000 eurolla mulle osuudensa vai onko verottaja heti kimpussa. Pystyykö siis tätä jotenkin ”kikkailemaan” ettei tarvitsisi maksaa isoja lahjaveroja.

Asunnon saa myydä enintään 25% alihintaan, ilman että se voidaan tulkita lahjanluonteiseksi kaupaksi. Eli 12k olisi alin summa millä tuon voi myydä ilman että siitä tulee sanomista. En tiedä voisiko lisäksi isäsi antaa 2000e erillisen lahjan sinulle, jolloin käytännössä 10000e ja asunnon osa olisi vaihtanut omistajaa. Teoriassa verottaja voisi ihmetellä tätä kokonaiskuviota ja katsoa että sillä pyritään välttelemään veroja, mutta periaatteessa yksittäisinä tapahtumina molempien pitäisi olla ok ja lahjaverottomia. Toki jos olet 3v sisään saanut muita lahjoja isältäsi, se voi vaikuttaa asiaan, koska 4999e asti saa antaa verottomana lahjoja 3v sisään.

#ianal mutta periaatteessa tämän mukaan 75% tuosta 16000 vielä menisi ja jos hinta on alempi siitä tulee lahjaMiten näkisitte helpoimmaksi, kun pitäisi ostaa vanhempi ulos omasta asunnosta. Faija omistaa siis 10% (joka on n. 16 000e) asunnosta. Pystyykö myymään 10 000 eurolla mulle osuudensa vai onko verottaja heti kimpussa. Pystyykö siis tätä jotenkin ”kikkailemaan” ettei tarvitsisi maksaa isoja lahjaveroja.

Lahjanluonteinen kauppa

Omaisuuden myyminen liian alhaisella kauppahinnalla voidaan tulkita lahjaksi. Jos omaisuus on myyty käypää arvoa alhaisemmalla hinnalla, ostaja voi joutua maksamaan lahjaveroa.

www.vero.fi

www.vero.fi

Siis jos maksat rahalla, niin sillä pääsee tietysti eroon lahjaverosta. Ja jos maksat sen 75% tai yli käyvästä arvosta, niin kauppaa ei tulkita lahjaksi. Tässähän toki kannattaa ottaa huomioon mahdollinen arvon nousu/lasku. Toki varainsiirtoverolta myyjä ei välty asuntokaupassa, joten se tulee maksettavaksi.Miten näkisitte helpoimmaksi, kun pitäisi ostaa vanhempi ulos omasta asunnosta. Faija omistaa siis 10% (joka on n. 16 000e) asunnosta. Pystyykö myymään 10 000 eurolla mulle osuudensa vai onko verottaja heti kimpussa. Pystyykö siis tätä jotenkin ”kikkailemaan” ettei tarvitsisi maksaa isoja lahjaveroja.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 891

Miten näkisitte helpoimmaksi, kun pitäisi ostaa vanhempi ulos omasta asunnosta. Faija omistaa siis 10% (joka on n. 16 000e) asunnosta. Pystyykö myymään 10 000 eurolla mulle osuudensa vai onko verottaja heti kimpussa. Pystyykö siis tätä jotenkin ”kikkailemaan” ettei tarvitsisi maksaa isoja lahjaveroja.

Miten nopeasti tuon pitäisi tapahtua? Kannattaa muistaa että esim. alle 5000€ arvoisen lahjoituksen voi tehdä samalle henkilölle 3 vuoden välein. Eli jos hän antaa vaikka 2½% asunnon osakkeista sinulle lahjaksi ja odottaa sitten 3 vuotta ja 1 päivän hän voi taas lahjoittaa seuraavat 2½% jne. Joten 10% lahjoittamiseen ilman että yhtään rahaa tai verottajaa tarvitsee vaivata menisi aikaa noin 12 vuotta ja teoriassa ja sanotaan nyt 3 päivää.

Toki verottaja voi alkaa ihmettelemään jos saat USEITA eri lahjoja eri henkilöiötä (mikä on toki 100% laillista) mutta ne ovat esim. 10 sukulaista (isä, äiti, veljiä, siskoja, mummua jne) jotka kaikki antavat sen 2½% esim. siis samana päivänä 25% yhdestä asunnosta ja sitten 3v 1päivän jälkeen saman jolloin omistat jo 50% siitä jne.. tajuat idean.

Eli on 100% laillista että esim. sukulaiset yhdessä omistavat (vaikka 10kpl) sen asunnon, mutta se menee helposti verottajan silmissä kikkailuksi jos jokainen lahjoittaa sinulle juuri tuon ilmaisen alle 5000€ edestä sen asunnon osakkeita (esim. 4999€) 3v ja 1päivän välein kunnes omistat 100% siitä.

EDIT: toisaalta: "

Paljonko voi antaa perintöä ilman veroa?

Jos oma osuutesi perinnöstä on alle 20 000 euroa, veroa ei tarvitse maksaa. Perukirja ja mahdollinen testamentti määräävät, minkä kokoisesta perintöosuudesta jokainen maksaa veroa.

"

Eli tuon voisi antaa ilman veroa perintönä (mutta EI ennakkoperintönä mistä täytyisi maksaa veroa JA se pitäisi laittaa ylös ja se vaikuttaa itse perintöön).

Viimeksi muokattu:

- Liittynyt

- 13.11.2021

- Viestejä

- 3 132

Arvioi osuuden arvoksi 9998 e ja lahjoittaa kahdessa erässä.  Jos asunto esim. maaseudulla, remontteja tekemättä jne, koittaa keksiä jotain jolla perustella arvoa alemmaksi.

Jos asunto esim. maaseudulla, remontteja tekemättä jne, koittaa keksiä jotain jolla perustella arvoa alemmaksi.

Jos asunto esim. maaseudulla, remontteja tekemättä jne, koittaa keksiä jotain jolla perustella arvoa alemmaksi.Oho olipas porukkaa vastaamassa. ")

Ihan näin tulevaisuutta ajatellen tämä kuvio olisi kannattanut toteuttaa niin, että isäsi lainaa sinulle 16000€. Teette tästä ihan velkakirjan + maksusuunnitelman, vaikka 20 vuodelle, korkoja ei tarvitse lapselta periä. Tällä olisi välttänyt mahdolliselta lahjaverolta + varainsiirtoverolta ja tämä on täysin validi verottajan suuntaan, jos kyselee rahojen alkuperää. Nämä rahat olisi ollut helppo kierrättää, vaikka niin että isäsi lahjoittaa nämä sinulle 20 vuoden laina-aikana. Jos summa olisi ollut isompi, niin rahat olisi voinut silti pyöritellä tileiltä toisille, vaikka kahden vanhemman lahjoina tai sisarusten kautta tai myymällä isälleen kaikenlaista, mitä kotoa "löytyy", sekä tietysti käteisenä, jonka vuosien varrella kannat pieninä erinä pankkiin.

Parhaimmillaan joudut maksamaan veron+veronkorotuksen+viivästyskorot. Jossain vakavammassa tapauksessa saatkin pahimmillaan syytteen petoksesta, törkeästä petoksesta jne. Näistä sitten yleensä koituukin jo sellainen kulu, että sillä ostaisi koko asunnon ja lopullinen tuomio voi olla Suomessa kovempi, kuin henkirikoksesta.

Ihan näin tulevaisuutta ajatellen tämä kuvio olisi kannattanut toteuttaa niin, että isäsi lainaa sinulle 16000€. Teette tästä ihan velkakirjan + maksusuunnitelman, vaikka 20 vuodelle, korkoja ei tarvitse lapselta periä. Tällä olisi välttänyt mahdolliselta lahjaverolta + varainsiirtoverolta ja tämä on täysin validi verottajan suuntaan, jos kyselee rahojen alkuperää. Nämä rahat olisi ollut helppo kierrättää, vaikka niin että isäsi lahjoittaa nämä sinulle 20 vuoden laina-aikana. Jos summa olisi ollut isompi, niin rahat olisi voinut silti pyöritellä tileiltä toisille, vaikka kahden vanhemman lahjoina tai sisarusten kautta tai myymällä isälleen kaikenlaista, mitä kotoa "löytyy", sekä tietysti käteisenä, jonka vuosien varrella kannat pieninä erinä pankkiin.

Tähän vielä sen verran, että verottajahan ei toimi Suomessa ihan näin. Verottaja ei varsinaisesti tiedä mitään lahjoista tai muustakaan jos et sitä ilmoita. Toki tässäkin tapahtuu kauppa, josta verottaja saa tiedon varainsiirtoveroilmoituksen muodossa. Tämän jälkeen verottajalta voi räpsähtää kysely, jossa pyydetään osoittamaan rahojen alkuperä (siis millä olet tämän maksanut, ja että olet maksanut), jos mitään järkevää selitystä ei löydy tai he pyytävät suoraan nähtäväksi kolmen vuoden tiliotteet ja näistä paljastuu tämä kikkailu/lahjaveronkierto, niin olet pulassa.onko verottaja heti kimpussa

Parhaimmillaan joudut maksamaan veron+veronkorotuksen+viivästyskorot. Jossain vakavammassa tapauksessa saatkin pahimmillaan syytteen petoksesta, törkeästä petoksesta jne. Näistä sitten yleensä koituukin jo sellainen kulu, että sillä ostaisi koko asunnon ja lopullinen tuomio voi olla Suomessa kovempi, kuin henkirikoksesta.

Kuinka nopeasti asuntokauppojen jälkeen lainaa on pitänyt alkaa maksamaan takaisin ja paljonkohan tuossa on neuvotteluvaraa pankin kanssa? Ensiasunto hankinnassa ja tällä hetkellä asumme vuokralla. Asunto, jota havittelemme vapautuisi kenties vasta kesäkuun lopussa, mutta kaupat pitäisi tehdä jo aikaisemmin. Myyjän toive olisi huhtikuun lopussa. Kannattaisiko kuitenkin ennemmin tehdä kaupat 1.5.?

Onnistuukohan homma puljata niin ettei samalta kuulta tarvitsisi maksaa vuokraa sekä lainaa, vai onko vain tyydyttävä kohtaloonsa ja maksaa ainakin yhden kuun ajalta molempia?

Onnistuukohan homma puljata niin ettei samalta kuulta tarvitsisi maksaa vuokraa sekä lainaa, vai onko vain tyydyttävä kohtaloonsa ja maksaa ainakin yhden kuun ajalta molempia?

Sitähän kannattaa kysyä siltä pankilta keneltä lainan saatte. Meille tarjottiin aikanaan puoli vuotta lyhennysvapaata suunnilleen samanlaisessa tilanteessaKuinka nopeasti asuntokauppojen jälkeen lainaa on pitänyt alkaa maksamaan takaisin ja paljonkohan tuossa on neuvotteluvaraa pankin kanssa? Ensiasunto hankinnassa ja tällä hetkellä asumme vuokralla. Asunto, jota havittelemme vapautuisi kenties vasta kesäkuun lopussa, mutta kaupat pitäisi tehdä jo aikaisemmin. Myyjän toive olisi huhtikuun lopussa. Kannattaisiko kuitenkin ennemmin tehdä kaupat 1.5.?

Onnistuukohan homma puljata niin ettei samalta kuulta tarvitsisi maksaa vuokraa sekä lainaa, vai onko vain tyydyttävä kohtaloonsa ja maksaa ainakin yhden kuun ajalta molempia?

- Liittynyt

- 17.10.2016

- Viestejä

- 10 891

Kuinka nopeasti asuntokauppojen jälkeen lainaa on pitänyt alkaa maksamaan takaisin ja paljonkohan tuossa on neuvotteluvaraa pankin kanssa? Ensiasunto hankinnassa ja tällä hetkellä asumme vuokralla. Asunto, jota havittelemme vapautuisi kenties vasta kesäkuun lopussa, mutta kaupat pitäisi tehdä jo aikaisemmin. Myyjän toive olisi huhtikuun lopussa. Kannattaisiko kuitenkin ennemmin tehdä kaupat 1.5.?

Onnistuukohan homma puljata niin ettei samalta kuulta tarvitsisi maksaa vuokraa sekä lainaa, vai onko vain tyydyttävä kohtaloonsa ja maksaa ainakin yhden kuun ajalta molempia?

Se riippuu, meillä taisi kaupat tulla tehtyä hieman aiemmin ja siltä kuukaudelta kun vielä maksoimme vuokraa emme maksaneet mitään mutta seuraavassa kuussa kun muutimme aloimme maksaa lyhennystä normaalisti. Tietysti pankki ei tee tuollaista "hyväntekeväisyyttä" eli varmasti siellä korot ainakin juoksevat vaikka niitä ei heti maksaisikaan.

Tuollaisessa tapauksessa kannattaa muuten tehdä hieman lisäystä sopimukseen. Eli "kenties vasta vapautuu" = mikäli ei vapaudu niin joka viikko tai ainakin kuukausi minkä joutuu odottelemaan lisämaksu myyjälle kunnes kohde on tyhjä ja myös sovitussa kunnossa (tyhjennetty tavaroista). Koska pahimmillaan se voi olla esim. vuokralainen jolla on oikeusturvaa mitä myyjä ei edes tajua ja on vaan laittamassa jonkun "heippalapun" missä lukee jotain. "Myyn asunnon, pakkaathan tavarasi ja muutat pois kesäkuun loppuun mennessä, kiitos". Vaikka vuokralaisella olisi oikeus ties monenko kuukauden irtisanomisaikaan...

- Liittynyt

- 28.09.2022

- Viestejä

- 49

Riippuu ihan pankista ja lainasopimuksesta. Mulla tuttu otti hetki sitten asuntolainan, johon oli neuvotellut lyhennysvapaata ensimmäiset 5 vuotta.Kuinka nopeasti asuntokauppojen jälkeen lainaa on pitänyt alkaa maksamaan takaisin ja paljonkohan tuossa on neuvotteluvaraa pankin kanssa? Ensiasunto hankinnassa ja tällä hetkellä asumme vuokralla. Asunto, jota havittelemme vapautuisi kenties vasta kesäkuun lopussa, mutta kaupat pitäisi tehdä jo aikaisemmin. Myyjän toive olisi huhtikuun lopussa. Kannattaisiko kuitenkin ennemmin tehdä kaupat 1.5.?

Onnistuukohan homma puljata niin ettei samalta kuulta tarvitsisi maksaa vuokraa sekä lainaa, vai onko vain tyydyttävä kohtaloonsa ja maksaa ainakin yhden kuun ajalta molempia?

- Liittynyt

- 13.11.2021

- Viestejä

- 3 132

Toki pitää olla perusteet, jos nyt vähän saa alaspäin, ensimmäinen lahja 4999 e ja vaikka sitten loppuosasta ne verot, kotiinpäin sekin.Jos verottaja sattuu tarkastelemaan asiaa, niin määritetyllä asunnon arvolle pitää olla perusteet. Muutoinhan vaikka 500ke asunnon arvon voisi määritellä 1000 euron arvoiseksi ja lahjoittaa ilman veroja. Tätä varten asunnon välittäjät tekevät maksullisia hinta-arvioita. Tai sitten pyydät "myyntiä" varten useammalta arviot ja niiden pohjalta määrität hinnan.

- Liittynyt

- 21.11.2016

- Viestejä

- 7 294

Kuinka nopeasti asuntokauppojen jälkeen lainaa on pitänyt alkaa maksamaan takaisin ja paljonkohan tuossa on neuvotteluvaraa pankin kanssa? Ensiasunto hankinnassa ja tällä hetkellä asumme vuokralla. Asunto, jota havittelemme vapautuisi kenties vasta kesäkuun lopussa, mutta kaupat pitäisi tehdä jo aikaisemmin. Myyjän toive olisi huhtikuun lopussa. Kannattaisiko kuitenkin ennemmin tehdä kaupat 1.5.?

Onnistuukohan homma puljata niin ettei samalta kuulta tarvitsisi maksaa vuokraa sekä lainaa, vai onko vain tyydyttävä kohtaloonsa ja maksaa ainakin yhden kuun ajalta molempia?

Meillä oli niin päin että piti itse saada pidempi poismuuttoaika koska jouduttiin itse odottamaan uuden kämpän vapautumista, niin ostajat kun meinas alkaa tästä nikottelemaan niin sopu löytyi kun laskettiin asunnon kauppahintaa kahden kuukauden vuokran verran.

Yleensähän pankilta saa aika sujuvasti pätkän lyhennysvapaata lainan alkuun jolloin maksellaan vain korkoja. Tuo on ihan kätevä ottaa jos tarttee uusi kalusteita tai tehdä pikkuremppaakin, tai haluaa kerätä pikku puskuria talteen.

Eli mun neuvo, yritä tinkiä sillä kauppahintaa pikkuisen alas ja sovi pankin kanssa muutaman kuukauden lyhennysvapaa lainan alkuun.

- Liittynyt

- 14.09.2022

- Viestejä

- 341

Lyhennysvapaa oli ja on nollakorko aikaan hyvä tuossa alussa mutta nyt kun korot marginaalin kanssa yli 4% (oletus että laina otettu juuri) tulee siinä maksettavaa kuitenkin jonkin verran. Ei kannata maksaa asuntoa etukäteen vaan samassa kuussa kuin muuttokin.

Juurikin näin, selkeintä on jos rahat, omistajuus ja hallinta vaihtuvat samaan aikaan. Jos tarjous on tehty ja hyväksytty tällä ajatuksella, ylimääräinen viive pitäisi näkyä kauppasummassa. Jokaista sataa tuhatta kohti korkokulu kuukaudessa on n. 330 eur (4% korolla laskettuna).Lyhennysvapaa oli ja on nollakorko aikaan hyvä tuossa alussa mutta nyt kun korot marginaalin kanssa yli 4% (oletus että laina otettu juuri) tulee siinä maksettavaa kuitenkin jonkin verran. Ei kannata maksaa asuntoa etukäteen vaan samassa kuussa kuin muuttokin.

- Liittynyt

- 01.11.2016

- Viestejä

- 681

Onko kellään kokemusta asuntolainan sitomisesta Prime korkoon? Esim. tällä hetkellä Nordea Prime on 2,2% eli pienempi tai aika paljon pienempi kun mikään euriborkorko.

Ei ole, mutta OP:n sivuilla osui silmään vastikään uutinen, että heidän Primensä nousee 2,2 -> 2,7 % ja edellisen kerran sitä oli kuulemma hilattu ylös niinkin kauan sitten kuin helmikuussa. Eli saattaa jäädä hyvin lyhytaikaiseksi iloksi tuollainen vaihdos. Alaspäinhän nuo Primet sitten vasta laiskasti taitavatkin liikkua.Onko kellään kokemusta asuntolainan sitomisesta Prime korkoon? Esim. tällä hetkellä Nordea Prime on 2,2% eli pienempi tai aika paljon pienempi kun mikään euriborkorko.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 125

Pankkien omat Prime-korot on hitaita liikkeissään kun niiden ehdoissa ainakin ennen oli joku kuukauden tms ennakkoaika ennenkuin koronmuutos astuu voimaan.

Lisäksi silloin pian 15 vuotta sitten kun korot alkoivat tippumaan niin Primekorot erittäin hitaasti seurasivat perässä ja pankit saivat siitä jotain virallistakin noottia. Eli moni silloin niihin pettyi.

Lisäksi silloin pian 15 vuotta sitten kun korot alkoivat tippumaan niin Primekorot erittäin hitaasti seurasivat perässä ja pankit saivat siitä jotain virallistakin noottia. Eli moni silloin niihin pettyi.

- Liittynyt

- 01.11.2016

- Viestejä

- 681

Ja tosiaan käytökseltään lähempänä 1kk euriboria, eli kuukauden päästä voi korko muuttua kun pankki niin päättää. Nordea prime ei nollakorkoaikanakaan mennyt alle nollan, mutta tosiaan tällä hetkellä euriboreja jäljessä koron nousussa.

Oman asunnon lainassa pankki ei voi vaatia lisävakuuksia, jos vakuusarvon heikkeneminen ei ole velallisen toiminnasta johtuvaa, eli toisin sanoen jos yleinen markkinatilanne laskee asuntojen hintoja, niin silloin lisävakuuksia ei voi vaatia. Jos taas velallinen esim. laiminlyö asunnon ylläpidon, niin silloin lisävakuuksia voi vaatia.

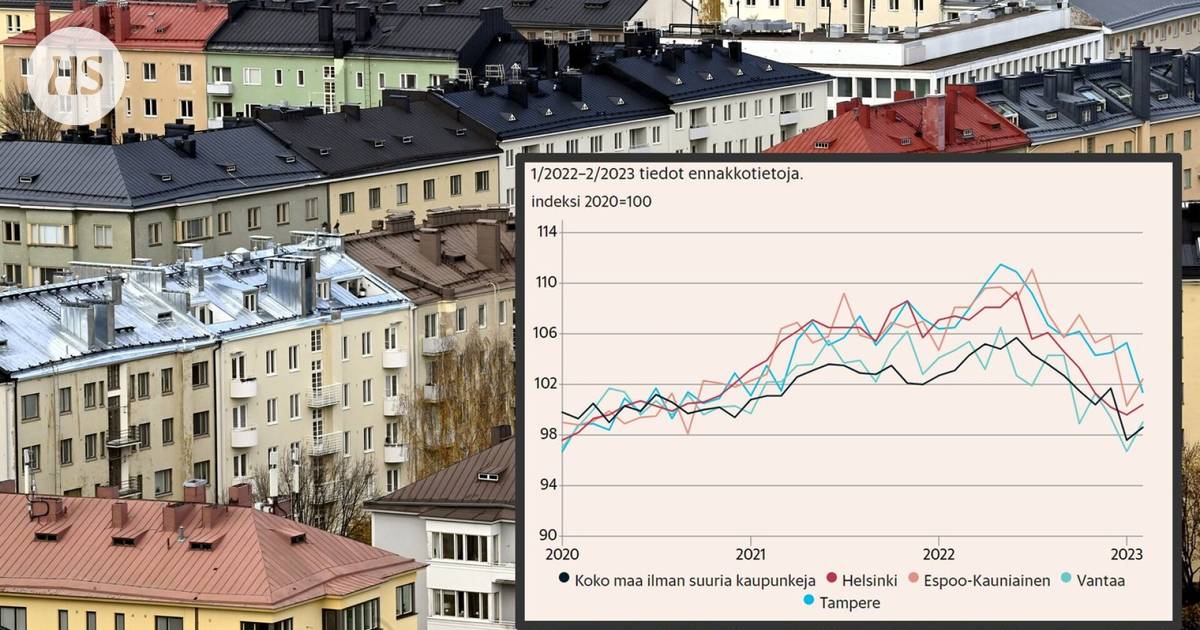

Asuminen | Asuntojen hinnat laskivat näkyvästi helmikuussa – katso hintojen kehitys omalla alueellasi

Hintojen lasku oli helmikuussa kovinta suurissa kaupungeissa. Tammikuuhun nähden hinnat jo hieman nousivat.www.hs.fi

Kohta on ostajan markkinat. Kuinkahan todennäköistä on, että pankit alkavat vaatia lisävakuuksia useamman sijoitusasunnon omistajilta joiden vakuusarvot ovat sulaneet silmissä?

Miten lienee sijoitusasuntojen suhteen, enpä tiedä. Joka tapauksessa sijoitusasuntolainoissa suurin ongelma on varmaan velallisen maksukyky ylipäätään, koska jo nykyiselllä korkotasolla monet sijoitusasunnot tuottavat sekä laskennallista tappiota että rankasti negatiivista kassavirtaa, joten maksuvaikeuksia on odotettavissa.

Eikö tuossa uutisessa sanota, että hinnat ja myyntimäärät nousivat hieman helmikuussa.Asuminen | Asuntojen hinnat laskivat näkyvästi helmikuussa – katso hintojen kehitys omalla alueellasi

Hintojen lasku oli helmikuussa kovinta suurissa kaupungeissa. Tammikuuhun nähden hinnat jo hieman nousivat.

Kohta on ostajan markkinat. Kuinkahan todennäköistä on, että pankit alkavat vaatia lisävakuuksia useamman sijoitusasunnon omistajilta joiden vakuusarvot ovat sulaneet silmissä?

Hyvin todennäköisesti määrät vain kasvavat kesää kohti, joten parhaimmat ostajan markkinat meni jo tällä erää.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 220

Asuminen | Asuntojen hinnat laskivat näkyvästi helmikuussa – katso hintojen kehitys omalla alueellasi

Hintojen lasku oli helmikuussa kovinta suurissa kaupungeissa. Tammikuuhun nähden hinnat jo hieman nousivat.

Kohta on ostajan markkinat. Kuinkahan todennäköistä on, että pankit alkavat vaatia lisävakuuksia useamman sijoitusasunnon omistajilta joiden vakuusarvot ovat sulaneet silmissä?

Ei ole millään matikalla pankin etu vaatia lisävakuuksia sijoitusasunnoista kunhan velallinen pystyy lyhentämään velkaansa.

Kaikki riippuu lopulta talouden kehityksestä. Jos talous kehittyy jatkossa hyvin ja se näkyy nousevina tuloina, niin asuntokauppa varmasti piristyy ja hinnatkin voivat jatkaa kasvu-uralla.Eikö tuossa uutisessa sanota, että hinnat ja myyntimäärät nousivat hieman helmikuussa.

Hyvin todennäköisesti määrät vain kasvavat kesää kohti, joten parhaimmat ostajan markkinat meni jo tällä erää.

Nykyisessä tilanteessa sekä lainanhoito- että elinkustannukset ovat nousseet merkittävästi, joten nousuvaraa ei kyllä ihan tässä lähikuukausina ole, joten ostajan markkinat tuskin ovat vielä ohi. Talouden kehityksen näkymät ovat hyvin epävarmat.

Ei ole millään matikalla pankin etu vaatia lisävakuuksia sijoitusasunnoista kunhan velallinen pystyy lyhentämään velkaansa.

Lähtökohtaisesti vakuudet on sitä varten olemassa, jos velallinen ei yllättäen pystyisikään lyhentämään velkaansa sovitusti. Ja kyllä se ihan kaikella matikalla on pankin etu pitää huolta että vakuusvaatimukset on täynnä.

Menee ihan normaalihkon vuodenaikavaihtelun piikkiin. Eiköhän nuo myyntimäärät pysyttele suht alhaisina muihinkin kuin koronavuosiin verrattuna, mutta lukumäärällisesti asuntoja varmasti menee enemmän keväällä kaupaksi kuin vuodenvaihteessa.Eikö tuossa uutisessa sanota, että hinnat ja myyntimäärät nousivat hieman helmikuussa.

Hyvin todennäköisesti määrät vain kasvavat kesää kohti, joten parhaimmat ostajan markkinat meni jo tällä erää.

Hinnoissa otanta on aina niin pieni, ettei pienestä noususta kannata vetää kovin pitkälle meneviä johtopäätöksiä. Paitsi ehkä sen, että koronaboomi on ohi ja romahdustakaan ei ole alkuvuonna tapahtunut.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 220

Lähtökohtaisesti vakuudet on sitä varten olemassa, jos velallinen ei yllättäen pystyisikään lyhentämään velkaansa sovitusti. Ja kyllä se ihan kaikella matikalla on pankin etu pitää huolta että vakuusvaatimukset on täynnä.

Niin, että vaikka Rinkiset pystyisi lyhentämään velkansa lääkärituloilla, mutta heidän pommi miljoona asuntosalkkunsa on -50%. Niin on pankin intressi alkaa tivaamaan 500k€ lisää vakuuksia? Mihin he eivät varmaan pysty niin pankin intressi on saada haltuunsa yli sata arvonsa menettänyttä vaikeasti kaupattavaa kämppää muuttotappio alueilta?

e: Vs. kuitata tasaista tulovirtaa ks. lainoista kuin ottaa haltuunsa hirveä määrä työtä/kuluja ja lisää arvon laskua. Ei tosiaa millään matikalla järkevää pankin puolelta alkaa tivaamaan lisää vakuuksia.

Tämä on muuten myös siinä mielessä merkittävä seikka, että hyvin monella velallisella on edelleen maltilliset lainanhoitokulut, sillä Suomen yleisin asuntolainakorko, euribor 12kk, oli vielä viime vuoden alkupuoliskon nollassa tai hyvin lähellä nollaa. Lisäksi taloyhtiöiden yhtiökokoukset päättävät vastikkeista yleensä keväällä, eli myös siellä on nousupainetta.Menee ihan normaalihkon vuodenaikavaihtelun piikkiin. Eiköhän nuo myyntimäärät pysyttele suht alhaisina muihinkin kuin koronavuosiin verrattuna, mutta lukumäärällisesti asuntoja varmasti menee enemmän keväällä kaupaksi kuin vuodenvaihteessa.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 220

Tämä on muuten myös siinä mielessä merkittävä seikka, että hyvin monella velallisella on edelleen maltilliset lainanhoitokulut, sillä Suomen yleisin asuntolainakorko, euribor 12kk, oli vielä viime vuoden alkupuoliskon nollassa tai hyvin lähellä nollaa. Lisäksi taloyhtiöiden yhtiökokoukset päättävät vastikkeista yleensä keväällä, eli myös siellä on nousupainetta.

Uskon kanssa, että siellä on ikävä kevät menossa yhtiökokouksissa niin hoito kuin rahoitusvastikkeiden osalta. Vuoden takaiseen verrattuna kulut on vaan nousseet. Taloyhtiölainojen marginaalit on vielä yleensä vähän reilummat joten siellä ollaan herkästi 5% koroissa.

Että jos osaketta on ostamassa viime vuoden papereilla niin vähän kannattaisi haistella mitä tapahtuu välittäjänprösyyrissä ilmoitetuille vastikkeille... Voi mennä laskelmat vähän uusiksi.

Eipä nuo taloyhtiöt kyselyjen perusteella kovin huolestuneilta vaikuta, vaikka lööpit huutavat. Keskikokoisessa asunnossakin korotuspaine lienee siis pääosin alle 30 euroa. Ja vähän tämmöinen sama kaikille, jota ei esitteitä vertailemalla pääse karkuun.

Hoitovastikkeet siis, rahoitusvastikkeissa voi olla kaikenlaisia sotkuja luvassa.

www.is.fi

www.is.fi

Hoitovastikkeet siis, rahoitusvastikkeissa voi olla kaikenlaisia sotkuja luvassa.

Hoitovastikkeisiin luvassa roimia nousuja – näissä kaupungeissa suurimmat loikat

Helsingissä ja Turussa saatetaan nähdä liki kymmenen prosentin korotuksia.

www.is.fi

- Liittynyt

- 17.10.2016

- Viestejä

- 1 871

En suosittele, tuskin edes saat Primeä, mutta mielestäni ei kannata edes kysyä.Onko kellään kokemusta asuntolainan sitomisesta Prime korkoon? Esim. tällä hetkellä Nordea Prime on 2,2% eli pienempi tai aika paljon pienempi kun mikään euriborkorko.

Prime liikkuu "omillaan" ja sen ennustettavuus on heikko. Tänään se on 2,2% mutta toukokuussa voi olla 3,0%. Ylöspäin noita kyllä nostetaan, mutta alaspäin ei sitten tulla. Nyt nollakorkoaikana noi taisi olla noin 0,8% tasossa...

Kokemuksen äänellä. Mulla oli joskus noin 10v sitten. Kun otin oli se vastaavasti reilusti halvempi kuin euribori. Vuoden sisään euribor tippui alas, alkoi ns. nollakorkokausi. Muutaman kuukauden makselin sitä noin 2,0% primeä kun euriborit oli about nolla. Lopulta tajusin että tämä ei ikinä mene nollaan tai lähelle sitä ja vaihdoin 6kk euriboriin. Pankki otti vielä 200e vaihtorahaa tästä, mutta muutos oli niin suuri että alle 2kk korot kuittasi tämän 200e maksun!

Eli kannatan mahdollisimman lyhyttä euriboria. Tarkistamatta väitän että se on koko laina-ajalle selkeästi halvin.

Sinänsähän pankin intresseissä ei luulisi olla pitää Primeä "ikuisesti plussalla" kun yleensä ovat sitoneet talletuskorot siihen.

Tosin sitominen on ehkä liian tiukasti sanottu kun usein käy niin että "säätötilimme korko on jatkossa prime miinus 2%" kun prime nousee 2%:iin

Tosin sitominen on ehkä liian tiukasti sanottu kun usein käy niin että "säätötilimme korko on jatkossa prime miinus 2%" kun prime nousee 2%:iin

Markkinat odottavat korkotason pysyvän 3% tienoilla seuraavan 10 vuoden ajan. Hyvin harvoin markkinaennuste pitää paikkansa, mutta antaa toki ehkä jonkinlaista suuntaa. Nollakorkoihin ei enää uskota, koska kokemukset eivät olleet kovin hyviä, eli toisin sanoen talouden kokonaiskehitys ei ollut kovin kummoista. Tiettyjen omaisuuserien hinnat tietysti nousuivat valtavasti ja kaikkein rikkaimmat rikastuivat merkittävästi, mutta kokonaisuutena nollakorkoaika ei vaurastuttanut kansantalouksia.Eiköhän tämä inflaatiopiikki aika hyvin osoittanut, että ilmainen velkaraha ja pitkittyneet elvytystoimet aiheuttavat ennen pitkää ongelmia. Todennäköisesti kynnys palata nollakorkoihin on aika korkealla.

- Liittynyt

- 14.09.2022

- Viestejä

- 341

Meinaatko että kehittyisi paremmin kun korot ovat +plussalla?Markkinat odottavat korkotason pysyvän 3% tienoilla seuraavan 10 vuoden ajan. Hyvin harvoin markkinaennuste pitää paikkansa, mutta antaa toki ehkä jonkinlaista suuntaa. Nollakorkoihin ei enää uskota, koska kokemukset eivät olleet kovin hyviä, eli toisin sanoen talouden kokonaiskehitys ei ollut kovin kummoista. Tiettyjen omaisuuserien hinnat tietysti nousuivat valtavasti ja kaikkein rikkaimmat rikastuivat merkittävästi, mutta kokonaisuutena nollakorkoaika ei vaurastuttanut kansantalouksia.

Uutiset

-

Renderöintivuodoissa Samsungin tulevat Galaxy Glasses -älylasit

30.4.2026 22:16

-

Motorola julkaisi lisää moto g -puhelimia – moto g87:ssä 200 megapikselin pääkamera

30.4.2026 19:07

-

Windows Central sai tietoja Microsoftin Windows K2 -projektista

30.4.2026 11:13

-

Motorola julkaisi uuden edge 70 pron neljänä PANTONE-versiona eri materiaalein

30.4.2026 01:34

-

Motorola julkaisi razr 70 -malliston – ultra-mallissa LOFIC-pääkamera

30.4.2026 00:42

Uusimmat viestit

-

Motorola G 56 Wifi ei toimi

Motorola G 56 Wifi ei toimi- Viimeisin: Sonic Empire

-

-

-

-