Ei mitään. Panttikirjatkin kannattaa sähköistää, jos ei vielä ole.No nyt saan maksettuu lainani loppuun. Tilasin op:sta lainan loppulaskun. Laina( omakotitalo) otettu 2006.

Mitä papereita pankista mulle pitää tulla? Talon omistuskirja? Vai mitä?

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

Itse en oikeastaan osaa sanoa, mutta tällaista viestiä on antaneet ne, jotka ehkä jotain osaavatkin sanoa. Periaatteessa investoinnit voivat määrällisesti kärsiä, mutta toisaalta laadullisesti parantua, mikä voisi näkyä parempana talouskasvuna. Eli kun rahalla on hinta, sitä pitää sijoittaa ajatuksella.Meinaatko että kehittyisi paremmin kun korot ovat +plussalla?

Suuremman massan kannalta ongelma ei taida olla liian suuri määrä rahaa, joka pitäisi pakolla investoida johonkin, vaan investoidako ollenkaan.Itse en oikeastaan osaa sanoa, mutta tällaista viestiä on antaneet ne, jotka ehkä jotain osaavatkin sanoa. Periaatteessa investoinnit voivat määrällisesti kärsiä, mutta toisaalta laadullisesti parantua, mikä voisi näkyä parempana talouskasvuna. Eli kun rahalla on hinta, sitä pitää sijoittaa ajatuksella.

Jos talouskasvu pysähtyy, niin siihen korkojen laskeminen auttaa. Uskaltaisin väittää, että tilanne voi hyvinkin pian olla se. Jos inflaatio kuitenkin pysyy korkealla, ei korkopolitiikkaa voi merkittävästi muuttaa. Luultavasti se kuitenkin taittuu talouden hidastuessa.

Sinänsä en esimerkiksi euroalueen osalta näe oikein sellaista kehitystä tapahtuneen, että nyt pysyttäisiin kasvu-uralla 2030-luvulle asti 3 % korkoympäristössä, jos se ei viime vuosikymmenellä onnistunut negatiivisilla koroilla.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Julistan virallisesti asuntoromahduksen alkaneeksi. Et ehkä ole huomannut sitä, mutta se on totta nyt. Olemme siirtyneet nyt kohtiin 5-6. Kauppa on nyt seisahtunut täydellisesti. Ei ole ostajia on vain myyjiä. Jos joku joku haluaa nyt saada asuntonsa kaupaksi se onnistuu nyt vain suurella hinnan alennuksella.

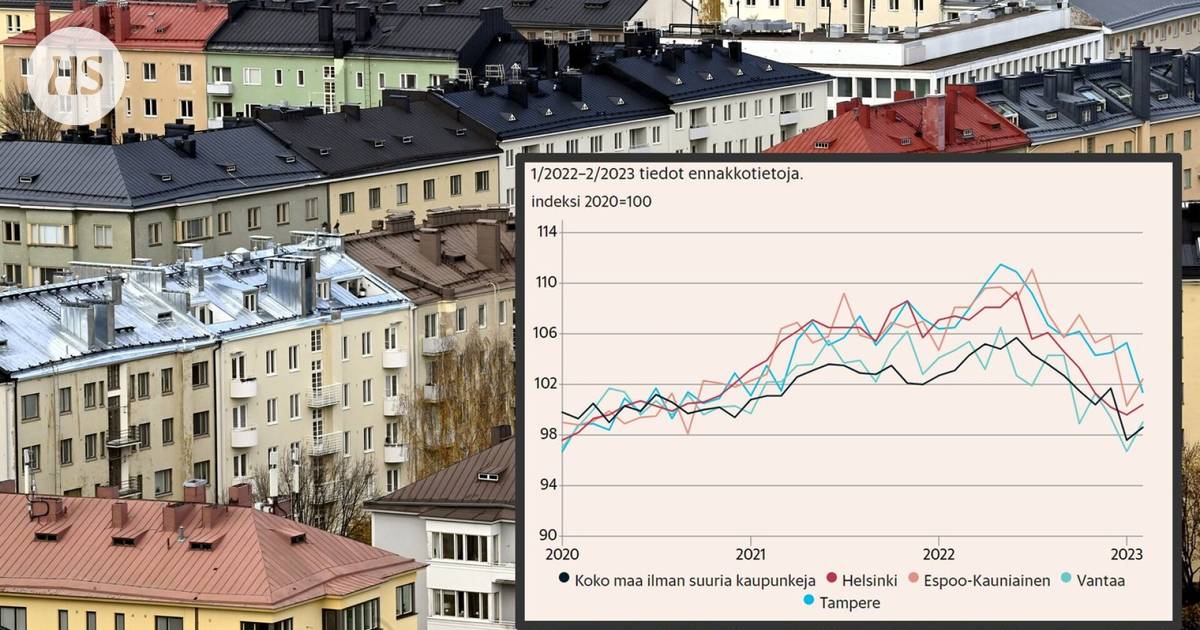

Asuminen | Asuntojen hinnat laskivat näkyvästi helmikuussa – katso hintojen kehitys omalla alueellasi

Hintojen lasku oli helmikuussa kovinta suurissa kaupungeissa. Tammikuuhun nähden hinnat jo hieman nousivat.www.hs.fi

Kohta on ostajan markkinat. Kuinkahan todennäköistä on, että pankit alkavat vaatia lisävakuuksia useamman sijoitusasunnon omistajilta joiden vakuusarvot ovat sulaneet silmissä?

4. Pankit vaativat velkavivulla sijoittaneita asuntosijoittajia antamaan pankille lisävakuuksia. Piensijoittajat joutuvat laittamaan asuntonsa myyntiin. Moni joutuu myymään asuntonsa merkittävällä tappiolla.

5. Pieniä rakennusliikkeitä alkaa kaatua. Isot vielä sinnittelevät, koska niillä on tilauskirjoissa rakennettavaa. Isotkin joutuvat lomauttamaan työväkeään.

6. Paniikki nousee asuntorahastoissa. Asuntorahastoille tulvii myyntipyyntöjä. Rahastoilla ei ole mahdollisuutta maksaa osuuksia pois. Rahastot ovat pakotettu myymään asuntoja, jotka on ostettu kalliilla ja usein oman pankin sidosryhmien kautta.

7. Tuhansia ja tuhansia asuntoja tulee myyntiin rahastojen, rakentajien ja sijoittajien kautta. Tulee totaalinen romahdus, jota ei edes 90-luvulla nähty. Asuntojen ostolaita katoaa kokonaan.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Viimeistään kesällä kaikilla on päivittynyt euribor 12kk uusiin korkoihin jos ei ole korkosuojaa ollut, myös paine nyt kevään taloyhtiökokouksissa nostaa vastiketta, 1-2 sisällä monen uudiskohteen lyhennysvapaat loppuvat, suomen työllisyys tulee sukeltamaan -> rakennusalan aloitukset ovat sukeltaneet ja putkessa on tulossa tuhansia kämppiä pk seudulle -> moni ala ajautuu taantumaan rakennusalan hiljenemisen seurauksena, inflaatio jatkuu korkeana, valtio on melkein pakotettu koskemaan asumistukeen jolloin sijoittajien tuotto pienenee entisestään, vanhojen asuntojen korjausvelka on monessa kohteessa 30-80k euron luokkaa.....Tämä on muuten myös siinä mielessä merkittävä seikka, että hyvin monella velallisella on edelleen maltilliset lainanhoitokulut, sillä Suomen yleisin asuntolainakorko, euribor 12kk, oli vielä viime vuoden alkupuoliskon nollassa tai hyvin lähellä nollaa. Lisäksi taloyhtiöiden yhtiökokoukset päättävät vastikkeista yleensä keväällä, eli myös siellä on nousupainetta.

Itse näen pelkkää sumua seuraavat 1-3 vuotta. Ensi syksy ja talvi 2024 kertoo aika paljon ja uskon että myyntii tulee tulvimaan entistä enemmän asuntoja silloin...

En minäkään usko, että korko olisi 3% seuraavan 10 vuotta, mutta ei se myöskään nollassa luultavasti ole. Todennäköisesti aaltoilee enemmän tai vähemmän.Suuremman massan kannalta ongelma ei taida olla liian suuri määrä rahaa, joka pitäisi pakolla investoida johonkin, vaan investoidako ollenkaan.

Jos talouskasvu pysähtyy, niin siihen korkojen laskeminen auttaa. Uskaltaisin väittää, että tilanne voi hyvinkin pian olla se. Jos inflaatio kuitenkin pysyy korkealla, ei korkopolitiikkaa voi merkittävästi muuttaa. Luultavasti se kuitenkin taittuu talouden hidastuessa.

Sinänsä en esimerkiksi euroalueen osalta näe oikein sellaista kehitystä tapahtuneen, että nyt pysyttäisiin kasvu-uralla 2030-luvulle asti 3 % korkoympäristössä, jos se ei viime vuosikymmenellä onnistunut negatiivisilla koroilla.

Nollakorkoaika oli siinä mielessä ikävä, että kun korko on nollassa, ei sitä enää voi laskea ja yrittää näin pönkittää hidastuvaa taloutta (ja taantumishetkiä tulee aina). Ongelmaksi nollakoroissa muodostuu se, että kukaan markkinaehtoinen toimija ei oikeasti lainaa rahaa nollakorolla, joten keskuspankit joutuvat ostamaan näitä nolla- tai jopa miinuskorkoisia lainoja. Ilmaista ei-markkinaehtoista "tehotonta" rahaa siis tulee markkinoille koko ajan lisää. Tehottomat investoinnit lisääntyvät (resurssit kohdistuvat väärin) ja hinnat kuplaantuvat, eli riskit nousevat korkealle.

Luettiinkohan me sama uutinen. Hinnat nousseet helmikuussa verrattuna tammikuuhun muualla kuin Tampereella, myyntimäärät kasvussa joskin myyntiajat pitkiä. Viimeinenkin saattaa lähinnä kertoa siitä, että syksyn-talven myynnissä seisoneet kämpät alkavat taas liikkua ja niille saadaan laskettua myyntiaika. Tältäkö se romahdus näyttää.Julistan virallisesti asuntoromahduksen alkaneeksi. Et ehkä ole huomannut sitä, mutta se on totta nyt. Olemme siirtyneet nyt kohtiin 5-6. Kauppa on nyt seisahtunut täydellisesti. Ei ole ostajia on vain myyjiä. Jos joku joku haluaa nyt saada asuntonsa kaupaksi se onnistuu nyt vain suurella hinnan alennuksella.

4. Pankit vaativat velkavivulla sijoittaneita asuntosijoittajia antamaan pankille lisävakuuksia. Piensijoittajat joutuvat laittamaan asuntonsa myyntiin. Moni joutuu myymään asuntonsa merkittävällä tappiolla.

5. Pieniä rakennusliikkeitä alkaa kaatua. Isot vielä sinnittelevät, koska niillä on tilauskirjoissa rakennettavaa. Isotkin joutuvat lomauttamaan työväkeään.

6. Paniikki nousee asuntorahastoissa. Asuntorahastoille tulvii myyntipyyntöjä. Rahastoilla ei ole mahdollisuutta maksaa osuuksia pois. Rahastot ovat pakotettu myymään asuntoja, jotka on ostettu kalliilla ja usein oman pankin sidosryhmien kautta.

7. Tuhansia ja tuhansia asuntoja tulee myyntiin rahastojen, rakentajien ja sijoittajien kautta. Tulee totaalinen romahdus, jota ei edes 90-luvulla nähty. Asuntojen ostolaita katoaa kokonaan.

Viimeksi muokattu:

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Kauppojen määrä sukeltaa silti.... 32% vähemmän kauppoja kuin vuosi sitten helmikuussa. Aika karua.. Jokaisena kuukautena tehdään käytetyistä asunnoista 2000 kauppaa vähemmän kuin vuosi sitten...

www.suomenmaa.fi

www.suomenmaa.fi

www.kymensanomat.fi

www.kymensanomat.fi

Asuntojen hinnat yhä laskussa helmikuussa - Suomenmaa.fi

Kauppojen määrä kolmanneksen alle viime vuoden helmikuun tason

www.suomenmaa.fi

Asuntojen hinnat yhä laskussa helmikuussa

Vanhojen osakeasuntojen hinnat jatkoivat laskuaan helmikuussa, kertoo Tilastokeskus. Kuudessa suurimmassa kaupungissa hinnat laskivat 5,5 prosenttia vuoden takaisesta, muualla laskua kertyi 4,4 prosenttia.

www.kymensanomat.fi

Tärkeintä olisi tässä tilanteessa päästä siihen normaalimpaan vaihteluväliin. Nyt on ongelmana ennustettavuuden puute ja näkymät ovat hyvin sumuiset. Ts. 3% korkotaso pitkällä aikavälillä olisi tuskin ongelma, jos yritykset ja kuluttajat pystyisivät luottamaan siihen, että korkotaso ei karkaa äkisti käsistä, kuten nyt kävi. 12kk Euriborin osalta tultiin kuitenkin aika nopeasti miinukselta hyvin lähelle neljää prosenttia kun terveemmässä tilanteessa muutos olisi tapahtunut vähitellen ja vaikutukset helpommin hallittavissa.

Sitä ei käy kiistäminen, etteikö kauppamäärät olisi pohjilla, mutta vertailukin käy vuosikymmenen huippuvuosiin myyntimäärien kannalta. Seuraavaksi huonoimpiin vuosiin nähden ero on kapeampi.Kauppojen määrä sukeltaa silti.... 32% vähemmän kauppoja kuin vuosi sitten helmikuussa. Aika karua.. Jokaisena kuukautena tehdään käytetyistä asunnoista 2000 kauppaa vähemmän kuin vuosi sitten...

Asuntojen hinnat yhä laskussa helmikuussa - Suomenmaa.fi

Kauppojen määrä kolmanneksen alle viime vuoden helmikuun tasonAsuntojen hinnat yhä laskussa helmikuussa

Vanhojen osakeasuntojen hinnat jatkoivat laskuaan helmikuussa, kertoo Tilastokeskus. Kuudessa suurimmassa kaupungissa hinnat laskivat 5,5 prosenttia vuoden takaisesta, muualla laskua kertyi 4,4 prosenttia.

En muista mitään talouskatastrofia esimerkiksi 2014-16 ajanjaksolta, joka taitaisi jälkikäteen katsottuna olleen melkeinpä paras mahdollinen hetki hankkia asunto laskeviin korkoihin. Ilmeisesti tässäkin kannattaa mennä valtavirtaa vastaan.

Liitteet

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Joo itsekkin suosittelen vasta virtaa menemistä, mutta en usko että vielä on otollisin aika. Silloin tehdään parhaat kaupat kun veri virtaa kadulla.Sitä ei käy kiistäminen, etteikö kauppamäärät olisi pohjilla, mutta vertailukin käy vuosikymmenen huippuvuosiin myyntimäärien kannalta. Seuraavaksi huonoimpiin vuosiin nähden ero on kapeampi.

En muista mitään talouskatastrofia esimerkiksi 2014-16 ajanjaksolta, joka taitaisi jälkikäteen katsottuna olleen melkeinpä paras mahdollinen hetki hankkia asunto laskeviin korkoihin. Ilmeisesti tässäkin kannattaa mennä valtavirtaa vastaan.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Tällä hetkellä moni ei edes laita myyntiin vielä kun tietää että arvo on laskenut ja ei mene kaupaksi pyydetyllä hinnalla... Kohta voi monella olla edessä että on pakko ja itse uskoisin että ensi syksynä/talvena moni joutuu pakolla myymään... Eräs tuttava pariskunta erosi puoli vuotta sitten ja eron seurauksena oli pakko laittaa myyntiin yhdessä ostettu asunto jonka he joutuivat myymään 50 000 euroa halvemmalla mitä ostivat...Ja miten on myytävien asuntojen määrä? Ainakin tässä omalla alueella rivareita on näkynyt jonkin verran vähemmän myynnissä kuin viime vuonna, paha ostaa jos ei ole mitä ostaa.

Kuvan perusteella hurjin pudotus on tapahtunut uudiskohteissa. Pudotuksen suuruutta korostaa se, että viime vuonna taisi valmistua ennätysmäärä uusia asuntoja. Ja ehkä tänä vuonna vielä enemmän.Sitä ei käy kiistäminen, etteikö kauppamäärät olisi pohjilla, mutta vertailukin käy vuosikymmenen huippuvuosiin myyntimäärien kannalta. Seuraavaksi huonoimpiin vuosiin nähden ero on kapeampi.

En muista mitään talouskatastrofia esimerkiksi 2014-16 ajanjaksolta, joka taitaisi jälkikäteen katsottuna olleen melkeinpä paras mahdollinen hetki hankkia asunto laskeviin korkoihin. Ilmeisesti tässäkin kannattaa mennä valtavirtaa vastaan.

- Liittynyt

- 14.09.2022

- Viestejä

- 341

Asunnot h

Hyvistä asunnoista hyvällä alueella saa edelleen hyvän hinnan ja tulee myös jatkossa saamaan.Julistan virallisesti asuntoromahduksen alkaneeksi. Et ehkä ole huomannut sitä, mutta se on totta nyt. Olemme siirtyneet nyt kohtiin 5-6. Kauppa on nyt seisahtunut täydellisesti. Ei ole ostajia on vain myyjiä. Jos joku joku haluaa nyt saada asuntonsa kaupaksi se onnistuu nyt vain suurella hinnan alennuksella.

4. Pankit vaativat velkavivulla sijoittaneita asuntosijoittajia antamaan pankille lisävakuuksia. Piensijoittajat joutuvat laittamaan asuntonsa myyntiin. Moni joutuu myymään asuntonsa merkittävällä tappiolla.

5. Pieniä rakennusliikkeitä alkaa kaatua. Isot vielä sinnittelevät, koska niillä on tilauskirjoissa rakennettavaa. Isotkin joutuvat lomauttamaan työväkeään.

6. Paniikki nousee asuntorahastoissa. Asuntorahastoille tulvii myyntipyyntöjä. Rahastoilla ei ole mahdollisuutta maksaa osuuksia pois. Rahastot ovat pakotettu myymään asuntoja, jotka on ostettu kalliilla ja usein oman pankin sidosryhmien kautta.

7. Tuhansia ja tuhansia asuntoja tulee myyntiin rahastojen, rakentajien ja sijoittajien kautta. Tulee totaalinen romahdus, jota ei edes 90-luvulla nähty. Asuntojen ostolaita katoaa kokonaan.

Keitä tarkalleen ovat nämä monet, joiden on pakko myydä kämppänsä ensi syksynä tai talvena? Missä he ajattelivat asua, jos esimerkiksi vuokrakulut huitelevat samoissa lukemissa kuin sen omistuskämpän kulut?Tällä hetkellä moni ei edes laita myyntiin vielä kun tietää että arvo on laskenut ja ei mene kaupaksi pyydetyllä hinnalla... Kohta voi monella olla edessä että on pakko ja itse uskoisin että ensi syksynä/talvena moni joutuu pakolla myymään... Eräs tuttava pariskunta erosi puoli vuotta sitten ja eron seurauksena oli pakko laittaa myyntiin yhdessä ostettu asunto jonka he joutuivat myymään 50 000 euroa halvemmalla mitä ostivat...

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Amatöörimäiset sijoittajat jotka ovat ostaneet yhden tai kahden sijoitusasunnon nollakorko huumassa. Näitä on tuhansia...Keitä tarkalleen ovat nämä monet, joiden on pakko myydä kämppänsä ensi syksynä tai talvena? Missä he ajattelivat asua, jos esimerkiksi vuokrakulut huitelevat samoissa lukemissa kuin sen omistuskämpän kulut?

Zigh

Tittelitön

- Liittynyt

- 17.10.2016

- Viestejä

- 5 475

Ei pankit ala vaatia mitään lisävakuuksia jos lainat lyhenee aikataulussa.4. Pankit vaativat velkavivulla sijoittaneita asuntosijoittajia antamaan pankille lisävakuuksia. Piensijoittajat joutuvat laittamaan asuntonsa myyntiin. Moni joutuu myymään asuntonsa merkittävällä tappiolla.

Sitä ei käy kiistäminen, etteikö kauppamäärät olisi pohjilla, mutta vertailukin käy vuosikymmenen huippuvuosiin myyntimäärien kannalta. Seuraavaksi huonoimpiin vuosiin nähden ero on kapeampi.

En muista mitään talouskatastrofia esimerkiksi 2014-16 ajanjaksolta, joka taitaisi jälkikäteen katsottuna olleen melkeinpä paras mahdollinen hetki hankkia asunto laskeviin korkoihin. Ilmeisesti tässäkin kannattaa mennä valtavirtaa vastaan.

Lisäksi: suurin osa asunnoista ostetaan tarpeeseen. Jos se perustarve on ~5000 asuntoa, niin viime vuosina tuo ylitettiin reilusti. Tarvetta tälle ja tulevalle vuodelle on siis reilusti vähemmän.

Luultavasti niissä sijoitusluukuissa on asukkaat, jotka eivät ole mihinkään menossa. Pitäähän nollakorkoaikanakin selvitä siitä, että tyhjiä kuukausia voi tulla, joten jonkin yksiön sijoituslainan vähennyskelpoiset korot ja 15 euron hoitovastikkeen nousu tuskin venettä kaataa.Amatöörimäiset sijoittajat jotka ovat ostaneet yhden tai kahden sijoitusasunnon nollakorko huumassa. Näitä on tuhansia...

Ellei nyt ole sijoittanut johonkin taloyhtiölainoitettuun uudiskohteeseen vuokratontilla, mutta niitäkään tuskin ostetaan Siwan kassan kuukausituloilla.

Jos talous ei ota pahemmin hittiä, niin mitään pakkomyyntiaaltoa tuskin tulee. Joku voi etsiä halvempaa asuntoa, mutta jos työt säilyvät, niin eipä se myynti välttämättä paljon auta. Työt jos lähtevät alta, niin sittenhän on melkeinpä pakko järjestellä velkoja jollain tavalla.Keitä tarkalleen ovat nämä monet, joiden on pakko myydä kämppänsä ensi syksynä tai talvena? Missä he ajattelivat asua, jos esimerkiksi vuokrakulut huitelevat samoissa lukemissa kuin sen omistuskämpän kulut?

Mihin perustat tämän? Pankkia ei todellakaan kiinnosta vaan se, että laina lyhenee vaan se, että mitä tehdään jos laina ei lyhenekään.Ei pankit ala vaatia mitään lisävakuuksia jos lainat lyhenee aikataulussa.

- Liittynyt

- 13.11.2021

- Viestejä

- 3 132

Eikös se riskiarviointi (mitä tehdään jos..) olisi pitänyt tehdä lainaa myönnettäessä..Mihin perustat tämän? Pankkia ei todellakaan kiinnosta vaan se, että laina lyhenee vaan se, että mitä tehdään jos laina ei lyhenekään.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 125

Finanssivalvontaviranomaisillahan on velvollisuus tarkkailla pankkien vakuustilannetta eli jos markkinoilla jonkin vakuuden arvo putoaa niin paljon, että pankkien vakavaraisuusvaatimukset eivät enää täyty niin pankkien on jotain tehtävä vakuusvajeen kattamiseksi.

15 vuotta sittenhän tuo lopulta ajoi pankkisektorin kaaokseen amerikan ihmemaassa.

Toki koko pankkisektorin himmelit on niin monimutkaisia ettei niitä tavallinen kaduntallaaja käsitä alkuunkaan.

Mitä enemmän asuntolainasta on maksettu niin sen todennäköisemmin se on turvassa, luonnollisesti.

15 vuotta sittenhän tuo lopulta ajoi pankkisektorin kaaokseen amerikan ihmemaassa.

Toki koko pankkisektorin himmelit on niin monimutkaisia ettei niitä tavallinen kaduntallaaja käsitä alkuunkaan.

Mitä enemmän asuntolainasta on maksettu niin sen todennäköisemmin se on turvassa, luonnollisesti.

Koroilla ei ole käytännössä mitään merkitystä sijoittajalle, koska ne saa vähennettyä verotuksessa 100%:sti.Amatöörimäiset sijoittajat jotka ovat ostaneet yhden tai kahden sijoitusasunnon nollakorko huumassa. Näitä on tuhansia...

Tavallaan näin, yleensä siihen otetaan se 30% kauppahinnasta / välittäjän arviosta, mutta ilmeisesti nykypäivänä viritykset on mitä erikoisempia, joissa halutaan lainata se 100% asiakkaille.Eikös se riskiarviointi (mitä tehdään jos..) olisi pitänyt tehdä lainaa myönnettäessä..

Tämä on juuri se asia, josta voi seurata pankille täysin sietämätön tilanne. Uskon, että lisävakuuksia pyydetään mieluummin, kuin laitetaan lappu luukulle, koska sehän seuraa siitä, jos pankki ei voi toimia enää pankkina säännösten ja lakien puitteissa.Finanssivalvontaviranomaisillahan on velvollisuus tarkkailla pankkien vakuustilannetta eli jos markkinoilla jonkin vakuuden arvo putoaa niin paljon, että pankkien vakavaraisuusvaatimukset eivät enää täyty niin pankkien on jotain tehtävä vakuusvajeen kattamiseksi.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 125

Koroilla on valtava merkitys jos niiden nousun takia kassavirta ei riitä kattamaan kuukausittaisia kuluja. Siinä ei paljon verovähennysoikeus paina.Koroilla ei ole käytännössä mitään merkitystä sijoittajalle, koska ne saa vähennettyä verotuksessa 100%:sti.

Zigh

Tittelitön

- Liittynyt

- 17.10.2016

- Viestejä

- 5 475

Ööö, onhan sillä nyt aika hemmetisti vaikutusta sijoituksen tuottoon ja vapaaseen kassavirtaan.Koroilla ei ole käytännössä mitään merkitystä sijoittajalle, koska ne saa vähennettyä verotuksessa 100%:sti.

- Liittynyt

- 24.12.2016

- Viestejä

- 739

Onko se nyt noin, että koroista 100% saa verotuksessa vähennettyä vai niin, että 100% koroista on verovähennyskelpoisia, eli niistä saa vähennyksiä jollain prosentilla?Koroilla ei ole käytännössä mitään merkitystä sijoittajalle, koska ne saa vähennettyä verotuksessa 100%:sti.

Aiemminhan 100% myös henkilökohtaisen asuntolainan koroista oli verovähennyskelpoisia, mutta käytännössä hyöty oli muistaakseni n. 28% korkosummasta.

Aika uuno "sijoittaja" saa olla, jos 1-2 sijoitusasunnolla on pulassa 3-4% koroilla, jotka saa vuoden päästä kuitenkin verotuksessa takaisin. Ja näitä kuulemma tuhansiaÖöö, onhan sillä nyt aika hemmetisti vaikutusta sijoituksen tuottoon ja vapaaseen kassavirtaan.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 125

Ei siitä ole kuin muutama vuosi kun suomalaisille kovasti markkinoitu asuntosijoitusrahasto Orava joutui suunnattomiin vaikeuksiin asuntojen hintojen pikkudropin vuoksi.

Orava lupasi enempi tuottoa kuin laskeviin hintoihin pystyi maksamaan -> Asuntosijoituskohteita piti laittaa lihaksi -> Laskeviin markkinoihin myytyä saatiin vain parhaita kohteita -> Sijoitusomaisuuden arvopohja heikkeni entisestään -> Yhä useampi halusi pääomansa takaisin -> Tilanne paheni entisestään kun kierre oli valmis.

Lopuksihan Orava teki valtavan käänteen eli käänsi nimensä ympäri ja siitä tuli Avaro

Voi olla että lopuksi selvisi kun hinnat kääntyi takaisin nousuun, pitääpi tarkistaa kuuklelta.

Orava lupasi enempi tuottoa kuin laskeviin hintoihin pystyi maksamaan -> Asuntosijoituskohteita piti laittaa lihaksi -> Laskeviin markkinoihin myytyä saatiin vain parhaita kohteita -> Sijoitusomaisuuden arvopohja heikkeni entisestään -> Yhä useampi halusi pääomansa takaisin -> Tilanne paheni entisestään kun kierre oli valmis.

Lopuksihan Orava teki valtavan käänteen eli käänsi nimensä ympäri ja siitä tuli Avaro

Voi olla että lopuksi selvisi kun hinnat kääntyi takaisin nousuun, pitääpi tarkistaa kuuklelta.

Koko koron saa takaisin. Ainoana ongelmana nykytilanteessa näkisin isot asuntosijoittajat, joilla on 10+ asuntoa. Silloin korot voivat vuoden aikana tuntua, koska niitä ei heti saa kassaan.Onko se nyt noin, että koroista 100% saa verotuksessa vähennettyä vai niin, että 100% koroista on verovähennyskelpoisia, eli niistä saa vähennyksiä jollain prosentilla?

Aiemminhan 100% myös henkilökohtaisen asuntolainan koroista oli verovähennyskelpoisia, mutta käytännössä hyöty oli muistaakseni n. 28% korkosummasta.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 220

Koroilla ei ole käytännössä mitään merkitystä sijoittajalle, koska ne saa vähennettyä verotuksessa.

Tässä on hyvä muistaa, että toimii samalla tavalla kuin verottajan työmatkakorvaukset. Eli niitä ei vähennetä veroista kuten kotitalousvähennyksiä vaan tuloista. Yleensä aina vähennykset vähennetään tuloista! Eli jos saat vähentää 300€ korkomenoja niin lasketaan uudestaan mitä sulle jää viivan alle ja siitä uudestaan verot. Käytännössä hyöty on veroprosentin verran. Tyyliin normisti kulujen jälkeen vuokratuloja tulee vuodessa 1000€ ja maksat veroja siitä 30 pinnaa käteen jää 700€. Jos korkokulut nousee 300€ voit vähentää ne tuloista eli vuokratuloja kulujen jälkeen 700€ ja siitä 30 pinnaa veroja eli käteen jää 490€. Maksettavien verojen määrä siis pieneni 300€ -> 210€. Eli toi 90€ on se hyöty mitä sait.

Sitten on vielä kuten sanottu, kassavirta. Somalia on täynnä negatiivisenarvonnousun omaavia sijoituskämppiä joiden tuotto perustuu positiiviseen kassavirtaan. Jos se kääntyy negatiiviseksi ja omistaa tarpeeksi näitä kohteita niin ei riitä oma tilipussi tai muut tulot enää paikkaamaan vajetta voi mennä sormi suuhun mitä seuraavaksi tekisi...

e: Ja jos tohon leikkiin otetaan vielä mukaan näiden kohteiden vivutus ketjussa. Kosket ekaan pommiin niin tulee sellanen ketjureaktio, että sä et voi oikeasti koskea mihinkään noista lanoista. Käytännössä rukoilet, että pankki ei vaan soita ja kysele mitään asuntolaina asiaa, etkä itse tasan voi neuvotella mitään koska yksikään muu pankki ei ole kiinnostunut kasasta höyryävää paskaa. Ainut positiivinen asia tuossa on se, että pankkia tuskin kiinnostaa kaattaa tollasta korttitaloa koska ne ei halua mitään pommeja itselleen. Eli jos asiakas saa maksettua velat niin todennäköisesti fine. Tästähän on ihan live seuranta ylilaudalla (kotimatka) menossa

. Aina välillä pitää käydä lurkkaamassa mikä tilanne.

Viimeksi muokattu:

Maksat 30 % pääomatuloveroa siitä, mitä jää vähennysten jälkeen käteen vuokrasta.Onko se nyt noin, että koroista 100% saa verotuksessa vähennettyä vai niin, että 100% koroista on verovähennyskelpoisia, eli niistä saa vähennyksiä jollain prosentilla?

Aiemminhan 100% myös henkilökohtaisen asuntolainan koroista oli verovähennyskelpoisia, mutta käytännössä hyöty oli muistaakseni n. 28% korkosummasta.

Eli jos vuokra on 1000 e/kk, vastike 250 e/kk ja lainaa ei ole (tai käytännössä nollakorolla), niin maksat tuosta veroa (1000 e/kk-250 e/kk)*0,3=225 e/kk.

Jos on velkaa, niin korot saa laittaa vähennykseksi kuten vastikkeen. Vaikkapa 100te lainassa 20 vuoden maksuajalla 4 % korolla korkojen osuus on noin 330 e/kk, joten veroa maksat tällöin (1000 e/kk-250 e/kk-330e/kk)*0,3=124e/kk.

Ja 100te/20v lainan kuukausierään korkojen vaikutus 0,5 vs. 4 on noin 170 euroa, joten korkojen nousu syö kassavirtaa n. 70 e/kk.

Zigh

Tittelitön

- Liittynyt

- 17.10.2016

- Viestejä

- 5 475

Korot vähentävät verotettavaa tuloa, koska ne ovat tulonhankkimiskuluja, mutta ei niitä mistään takaisin saa eikä niitä kukaan sijoittajan puolesta maksa.Aika uuno "sijoittaja" saa olla, jos 1-2 sijoitusasunnolla on pulassa 3-4% koroilla, jotka saa vuoden päästä kuitenkin verotuksessa takaisin. Ja näitä kuulemma tuhansia

Mitähän ihmettä sinä nyt oikein yrität selittää?

- Liittynyt

- 07.06.2017

- Viestejä

- 6 125

Ja kun tähän yhdistetään se tosiasia, että oikeaoppisessa riski asuntosijoittamisessa velkapääomaa on kasvatettava maksimaalisesti saadakseen maksimaalisen tuoton asuntosijoitusmarkkinoilta.Sitten on vielä kuten sanottu, kassavirta. Somalia on täynnä negatiivisenarvonnousun omaavia sijoituskämppiä joiden tuotto perustuu positiiviseen kassavirtaan. Jos se kääntyy negatiiviseksi ja omistaa tarpeeksi näitä kohteita niin ei riitä oma tilipussi tai muut tulot enää paikkaamaan vajetta voi mennä sormi suuhun mitä seuraavaksi tekisi...

Eli noin toimiakseen ensimmäisestä sijoituskämpästä vapautunutta vakuutta käytetään seuraavan sijoitusasunnon vakuutena ja aina kun vakuutta on tarpeeksi vapautunut että pankki on myöntänyt taas uuden sijoituslainan -> Näin toimien saadaan sijoituspottia paisutettua. Lisäksi nouseviin asuntojen hintoihin vakuutta on vanhemmista asunnoista ilmaantunut lisää, jolloin pankki on taas myöntänyt uuden sijoituslainan nousseen omaisuusarvon vuoksi.

Mutta tuo malli on riskisijoittamista ihan syystä, koska laskeviin markkinoihin ja nyt koronnousun myötä kassavirtaongelmien takia omaisuuden myyminen on erittäin ikävää - Silloin paljastuu että myymällä omaisuutta vakuusvaje vain paisuu kun koko pyramidi on rakennettu nouseviin asuntojen hintoihin.

Eihän noita nyt varmasti tuhansittain Suomesta löydy, mutta satoja varmasti. Sen verran lehtijutut ylistäneet kuinka yksinhuoltaja on saanut muutamassa vuodessa kymmenen tjsp asunnon omaisuuserän.

Kyllä maksaa, 100% saa takaisin tulonhankkimiskuluna, tuossahan se yläpuolella hyvin selitetty. Kommentoin alunperin sitä väitettä, että 1-2 asunnon sijoittajat ovat pulassa näillä koroilla ja pakkomyynnit edessä. No ei todellakaan ole.Korot vähentävät verotettavaa tuloa, koska ne ovat tulonhankkimiskuluja, mutta ei niitä mistään takaisin saa eikä niitä kukaan sijoittajan puolesta maksa.

Mitähän ihmettä sinä nyt oikein yrität selittää?

- Liittynyt

- 20.10.2016

- Viestejä

- 163

Pari tuntemaani asuntosijoittajaksi itseään kutsuvat ovat kyllä vivuttaneet melkoisella riskillä ja kuulemma ei oikein enää ole kannattavaa jos korot pysyy yli 3% ja vastikkeet vielä nousee.

Ei kuulemma pysty vuokraakaan tarpeeksi korottamaan ilman, että vuokralaiset lähtee.

Ei kuulemma pysty vuokraakaan tarpeeksi korottamaan ilman, että vuokralaiset lähtee.

- Liittynyt

- 08.01.2017

- Viestejä

- 223

Ei saa, koska korot vähennetään tuloista, ei veroista, kuten yllä aivan oikein selitettiin. Saat siis takaisin veroprosentin verran koroista.Kyllä maksaa, 100% saa takaisin tulonhankkimiskuluna, tuossahan se yläpuolella hyvin selitetty.

Onkohan meil tommosii panttikirjota? Onko ne nyt sitten pankilla ja kannattaako ne kuolettaa vai mihin niitä enää tarvitsen?Ei mitään. Panttikirjatkin kannattaa sähköistää, jos ei vielä ole.

- Liittynyt

- 15.11.2016

- Viestejä

- 1 404

Tällä hetkellä moni ei edes laita myyntiin vielä kun tietää että arvo on laskenut ja ei mene kaupaksi pyydetyllä hinnalla... Kohta voi monella olla edessä että on pakko ja itse uskoisin että ensi syksynä/talvena moni joutuu pakolla myymään... Eräs tuttava pariskunta erosi puoli vuotta sitten ja eron seurauksena oli pakko laittaa myyntiin yhdessä ostettu asunto jonka he joutuivat myymään 50 000 euroa halvemmalla mitä ostivat...

No heitämpä tähän soppaan oman tilanteen. Erottu viime vuonna ja omakotitalo myymättä (tosin ex muuttanut jo pois). Ei mennyt viime syksynä kaupaksi, kun hyytyi täysin kauppa ja ihan pääkaupunkiseudulla.Keitä tarkalleen ovat nämä monet, joiden on pakko myydä kämppänsä ensi syksynä tai talvena? Missä he ajattelivat asua, jos esimerkiksi vuokrakulut huitelevat samoissa lukemissa kuin sen omistuskämpän kulut?

Nyt pitäisi taas laittaa myyntiin ja roimasti on tultu hinnoissa alas viime vuotiseen. Mulla on myös ollut vanha kämppä sijoituskämppänä, mutta tällä hetkellä mietin tosissani sen myymistä ja tilanteen hyväksikäyttämistä tämän omakotitalon hinnan sukeltamisen suhteen.

Eli periaatteessa omakotitalo on pakko myydä nyt ns. "hinnalla millä hyvänsä", koska ex haluaa osuutensa/rahansa. Oma tilanne on sikäli parempi, että mulla on tuo toinenkin asunto ja ei ole pakko ns. tyytyä surkeaan hintaan, vaan voin siinä tapauksessa sillä surkealla hinnalla lunastaa exän ulos.

Mutta siis... varmasti tämän kaltaisia erotilanteita on muillakin, että kämppä on pakko myydä. Harva sen sijaan pystyy tällaisesta tilanteesta hyötymään.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 125

Ihan mielenkiinnosta, maksatko nyt vuokraa Exän puoliskosta vai miten tuollaiset asiat sovitaan? Kun jos nyt asut asunnossa niin kauppojen viivästymisestä sinä saat kokoajan periaatteessa hyötyä.No heitämpä tähän soppaan oman tilanteen. Erottu viime vuonna ja omakotitalo myymättä (tosin ex muuttanut jo pois). Ei mennyt viime syksynä kaupaksi, kun hyytyi täysin kauppa ja ihan pääkaupunkiseudulla.

Nyt pitäisi taas laittaa myyntiin ja roimasti on tultu hinnoissa alas viime vuotiseen. Mulla on myös ollut vanha kämppä sijoituskämppänä, mutta tällä hetkellä mietin tosissani sen myymistä ja tilanteen hyväksikäyttämistä tämän omakotitalon hinnan sukeltamisen suhteen.

Eli periaatteessa omakotitalo on pakko myydä nyt ns. "hinnalla millä hyvänsä", koska ex haluaa osuutensa/rahansa. Oma tilanne on sikäli parempi, että mulla on tuo toinenkin asunto ja ei ole pakko ns. tyytyä surkeaan hintaan, vaan voin siinä tapauksessa sillä surkealla hinnalla lunastaa exän ulos.

Mutta siis... varmasti tämän kaltaisia erotilanteita on muillakin, että kämppä on pakko myydä. Harva sen sijaan pystyy tällaisesta tilanteesta hyötymään.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

aika monella on tilanne sama. Yrittävät kituutta koska eivät halua myydä tappiolla tai luulevat että tilanne helpottaa kohta.. Korko vielä tuonne 4-5 paikkeille niin alet alkaa ensi syksynä/keväällä 2024..Pari tuntemaani asuntosijoittajaksi itseään kutsuvat ovat kyllä vivuttaneet melkoisella riskillä ja kuulemma ei oikein enää ole kannattavaa jos korot pysyy yli 3% ja vastikkeet vielä nousee.

Ei kuulemma pysty vuokraakaan tarpeeksi korottamaan ilman, että vuokralaiset lähtee.

Itselleni vastaten ja teiltä kysyenOnkohan meil tommosii panttikirjota? Onko ne nyt sitten pankilla ja kannattaako ne kuolettaa vai mihin niitä enää tarvitsen?

Kiinteistörekisteriin kun kirjautuu niin siellä on mun talosta 7kpl kiinnityksiä ja kaikki on tuon saman sisältöisiä kuin tuossa alla.

Onko kiinnitys ja panttikirja jotenkin naimisissa ja pitäisiko tuon panttikirjan saajan kohdalle tulla oma nimi kun laina on maksettu pois?

Asianumero:

747/9.6.1914/2547

Arkistoviite:

747:1945:KI:2547

Vireilletulopäivämäärä:

9.8.1998

Rahamäärä:

1 258 409 €

Panttikirja:

Sähköinen

Panttikirjan saaja:

Uudenmaan Osuuspankki, 05714578-

Missäs Lehtisaaressa sitä asustellaan, jos on yli miljoonan kiinnityksiä 7 kpl?Itselleni vastaten ja teiltä kysyen

Kiinteistörekisteriin kun kirjautuu niin siellä on mun talosta 7kpl kiinnityksiä ja kaikki on tuon saman sisältöisiä kuin tuossa alla.

Onko kiinnitys ja panttikirja jotenkin naimisissa ja pitäisiko tuon panttikirjan saajan kohdalle tulla oma nimi kun laina on maksettu pois?

Asianumero:

747/9.6.1914/2547

Arkistoviite:

747:1945:KI:2547

Vireilletulopäivämäärä:

9.8.1998

Rahamäärä:

1 258 409 €

Panttikirja:

Sähköinen

Panttikirjan saaja:

Uudenmaan Osuuspankki, 05714578-

No juu ei siinä kiinnityksiä voi toki hakea miten lystää, mutta jos nämä kelpaa vielä vakuudeksi, niin sehän kuulostaa aika hyvältä.

Noi panttikirjathan voi siirtää / kuollettaa, kun velat on maksettu. Täältä löytyy varmasti se oikea ja asianmukainen tieto, jos jaksaa lukea loppuun asti:

Kiinnityshakemukset ja kiinnityksen muuttaminen

Tämä sivusto on kiinteistövaihdannan ammattilaisille tarkoitettu sivusto. Tällä sivulla on kuvattu Kiinteistövaihdannan rajapintapalvelun toimintaa.

Täytyy kyllä ihmetellä millaisia taksvärkkejä nämä sijoitukset ovat olleet alun alkaenkaan, jos 4 % korolla ja kohtalaisen reilullakin lainalla puhutaan jostain satasen muutoksesta kassavirrassa ja sen takia on pakko myydä kaikki. Eihän noilla ole tehnyt rahaa edes nollakoroilla.aika monella on tilanne sama. Yrittävät kituutta koska eivät halua myydä tappiolla tai luulevat että tilanne helpottaa kohta.. Korko vielä tuonne 4-5 paikkeille niin alet alkaa ensi syksynä/keväällä 2024..

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Pitää muistaa että nyt nousee kaikki muutkin kulut kuin tuo korko pelkästään.. Yhtiövastikkeet, mahdollinen tonttivuokra yms...Täytyy kyllä ihmetellä millaisia taksvärkkejä nämä sijoitukset ovat olleet alun alkaenkaan, jos 4 % korolla ja kohtalaisen reilullakin lainalla puhutaan jostain satasen muutoksesta kassavirrassa ja sen takia on pakko myydä kaikki. Eihän noilla ole tehnyt rahaa edes nollakoroilla.

- Liittynyt

- 15.11.2016

- Viestejä

- 1 404

Lainalyhennykset jäissä ja maksan kaikki kulut. Eihän meistä kumpikaan voi sille mitään, jos tarjouksia ei tule. Tulis nyt edes se yksi, jonka jälkeen näkisi sen "markkinahinnan" josta lähteä mahdollisesti itsekin neuvottelemaan lunastusta. Exän odotukset lunastushinnasta on sen verran utopistisia, että pakko mennä tällä systeemillä, että saadaan jotain realistista hintaa tälle.Ihan mielenkiinnosta, maksatko nyt vuokraa Exän puoliskosta vai miten tuollaiset asiat sovitaan? Kun jos nyt asut asunnossa niin kauppojen viivästymisestä sinä saat kokoajan periaatteessa hyötyä.

Hänen ajatus on, että ei halua myydä alihinnalla, mutta odotukset on sillä reilusti ylihinnoiteltu ihan jo välittäjän arvioihinkin ja pyyntihintaan peilattuna.

Tappiota tästä ei kuitenkaan myydessä tule edes näillä sukeltaneilla hinnoilla ja vaikka reilusti alle pyynnin tarjottaisiinkin, joten puheet alihinnastakin on vähän niin ja näin.

Parillakin tutulla kämpät myynnissä suunnilleen samassa ~300k€ luokassa ja niissäkin ne ainoat tarjoukset on ollut sen 10% alle pyynnin.

No silti, onko noista jotain tarkempia tietoja heittää? Sijainti, kämpän arvo, vuokra jne.Pitää muistaa että nyt nousee kaikki muutkin kulut kuin tuo korko pelkästään.. Yhtiövastikkeet, mahdollinen tonttivuokra yms...

Jos tonttikin on vuokralla, niin sekin on kuitenkin lainapääomasta sitten pois. Yhtiövastike yksiössä tai kaksiossa ei ole mikään päätä huimaava, johon 10 % lisää mahtunee näillä koroilla tuohon samaan noin sataseen.

Tuo 300te hintaluokka, okt ja pääkaupunkiseutu kuulostaa hieman siltä, ettei välttämättä ole kovin halutuilla spekseillä oleva kämppä kyseessä. Eli ei mikään haetuin alue, kypsässä iässä oleva tönö ja sähkö- tai öljylämmitys?Lainalyhennykset jäissä ja maksan kaikki kulut. Eihän meistä kumpikaan voi sille mitään, jos tarjouksia ei tule. Tulis nyt edes se yksi, jonka jälkeen näkisi sen "markkinahinnan" josta lähteä mahdollisesti itsekin neuvottelemaan lunastusta. Exän odotukset lunastushinnasta on sen verran utopistisia, että pakko mennä tällä systeemillä, että saadaan jotain realistista hintaa tälle.

Hänen ajatus on, että ei halua myydä alihinnalla, mutta odotukset on sillä reilusti ylihinnoiteltu ihan jo välittäjän arvioihinkin ja pyyntihintaan peilattuna.

Tappiota tästä ei kuitenkaan myydessä tule edes näillä sukeltaneilla hinnoilla ja vaikka reilusti alle pyynnin tarjottaisiinkin, joten puheet alihinnastakin on vähän niin ja näin.

Parillakin tutulla kämpät myynnissä suunnilleen samassa ~300k€ luokassa ja niissäkin ne ainoat tarjoukset on ollut sen 10% alle pyynnin.

Uutiset

-

Renderöintivuodoissa Samsungin tulevat Galaxy Glasses -älylasit

30.4.2026 22:16

-

Motorola julkaisi lisää moto g -puhelimia – moto g87:ssä 200 megapikselin pääkamera

30.4.2026 19:07

-

Windows Central sai tietoja Microsoftin Windows K2 -projektista

30.4.2026 11:13

-

Motorola julkaisi uuden edge 70 pron neljänä PANTONE-versiona eri materiaalein

30.4.2026 01:34

-

Motorola julkaisi razr 70 -malliston – ultra-mallissa LOFIC-pääkamera

30.4.2026 00:42