- Liittynyt

- 24.06.2017

- Viestejä

- 589

Itsellä on kanssa ikävä kokemus OP:n kanssa vajaan parin vuoden takaa.

Olimme sopineet ajan lainaneuvotteluista klo 15. Saavuin paikalle hyvissä ajoin ja kysyin, että mihin jään odottelemaan. Istuin siinä aulassa ja katsoin kun kello tuli 15.10 ja pankkivirkailija saapuu omaan toimistoonsa. Mitään ei tapahdu ja kello alkaa olla 15.20. Sitten menen kysymään tiskiltä, että koskahan minun pankkivirkailijani tulee ja vastaus oli, että on tullut jo. Menin sitten koputtamaan oveen, että olen klo 15 asiakas. Virkailija vielä kehtasi väittää, että oli käynyt aulassa huutelemassa minua, mutta en ollut tullut. Annoin kyllä palautetta kunnolla ja kerroin myös, että turha toivoa uusia asiakassuhteita jos ne näin aloitetaan.

Sanomattakin selvää, että laina tuli otettua toisesta pankista.

Olimme sopineet ajan lainaneuvotteluista klo 15. Saavuin paikalle hyvissä ajoin ja kysyin, että mihin jään odottelemaan. Istuin siinä aulassa ja katsoin kun kello tuli 15.10 ja pankkivirkailija saapuu omaan toimistoonsa. Mitään ei tapahdu ja kello alkaa olla 15.20. Sitten menen kysymään tiskiltä, että koskahan minun pankkivirkailijani tulee ja vastaus oli, että on tullut jo. Menin sitten koputtamaan oveen, että olen klo 15 asiakas. Virkailija vielä kehtasi väittää, että oli käynyt aulassa huutelemassa minua, mutta en ollut tullut. Annoin kyllä palautetta kunnolla ja kerroin myös, että turha toivoa uusia asiakassuhteita jos ne näin aloitetaan.

Sanomattakin selvää, että laina tuli otettua toisesta pankista.

")

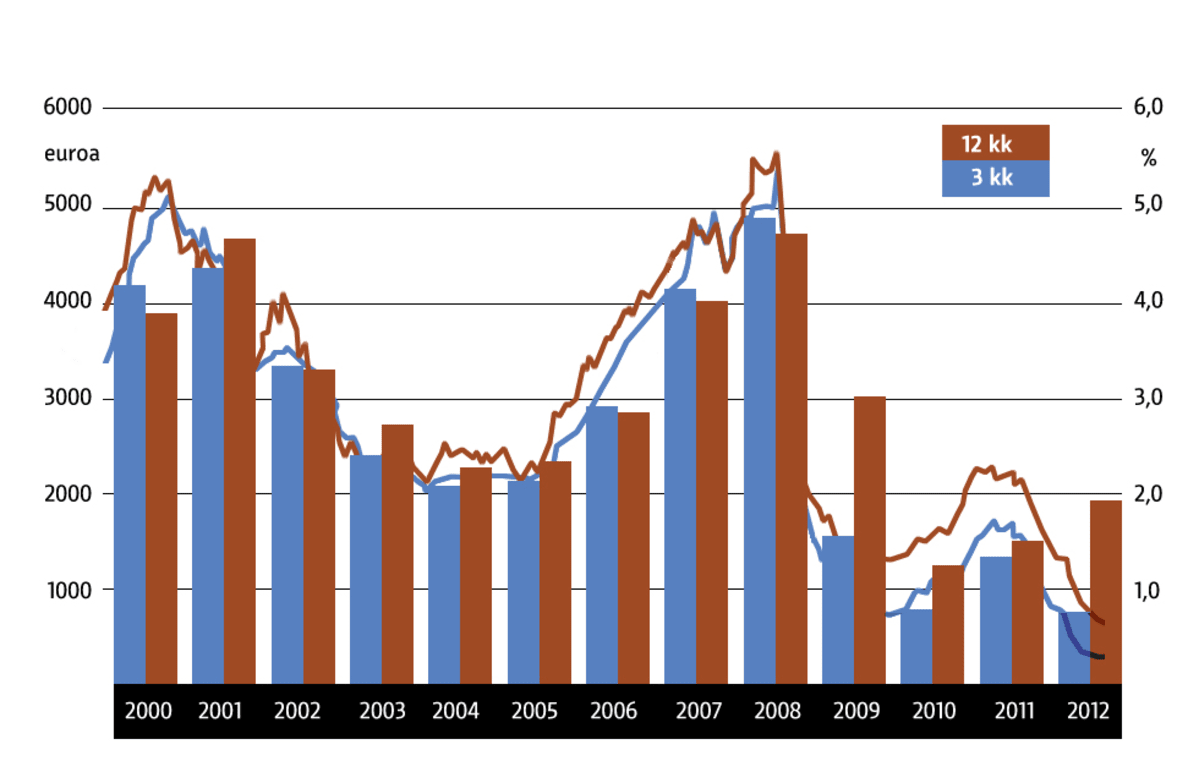

Voisiko tästä päätellä, että korkojen nousua ei vielä ihan hetkeen ole odotettavissa..

Voisiko tästä päätellä, että korkojen nousua ei vielä ihan hetkeen ole odotettavissa..