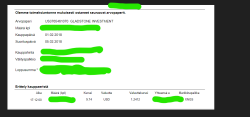

-20,39% osakkeet, pelkästään Suomi ja Ruotsi salkussa. Osingot tuplaantuivat viime vuodesta. Salkussa on 22 firmaa, jossa on ihan liikaa ja se onkin ensi vuoden tavoite, yhdistää pääomia pienempään määrään firmoja. Suunnitelmat on jo valmiina, joten odotan innolla ensi vuotta.

Jos lasketaan Suomen ja Ruotsin indeksi ja jaetaan se kahdella, niin siitä tulee -20,29%, joten ihan voi olla siihen tyytyväinen, että (melkein) pääsin indeksin tasoon. Se on hyvä alkutavoite, koska käsittääkseni 4/5 osakepoimijasta itse asiassa häviää indeksille.

Jos lasketaan Suomen ja Ruotsin indeksi ja jaetaan se kahdella, niin siitä tulee -20,29%, joten ihan voi olla siihen tyytyväinen, että (melkein) pääsin indeksin tasoon. Se on hyvä alkutavoite, koska käsittääkseni 4/5 osakepoimijasta itse asiassa häviää indeksille.

.

.") Eipä tule törsättyä niitä muualle kun on korvamerkattuna sijoituksiin.

Eipä tule törsättyä niitä muualle kun on korvamerkattuna sijoituksiin.