Tämä jo tuossa yllä swttiin toimesta kumottiin. SEC hyväksyi BTC ETF rahastot, mutta erikseen vielä mainitsi että se ei ole kannanotto Bitcoinin puolesta.

Jos SEC:n tai Euroopan Keskuspankin edustajien ajatukset asiasta kiinnostaa niin tässä muutama linkki:

Statement on the Approval of Spot Bitcoin Exchange-Traded Products - Tuossa onkin viimseillä riveillä tuo sama lainaus jonka swttii tuossa yllä laittoi: "...

we did not approve or endorse bitcoin.”

Exercise Caution with Crypto Asset Securities: Investor Alert - Varoituksia kryptoista ja kryptopörrseistä yleisesti.

ETF approval for bitcoin – the naked emperor’s new clothes - EKP:n blogipostaus liittyen jenkkien btc etf:iin.

Lopputulema kyllä melkein väistämättä vaikuttaa siltä, että nuo tahot ovat edelleen hyvin kriittisä mm. Bitcoinia kohtaan eikä mitään virallista "Approved" statusta ole annettu.

Se ei ole epäselvää, että SEC tai EKP ovat kriittisiä mm. bitcoinia kohtaan, mutta mikä voisi olla sen virallisempi "approved status" kuin päästää ETF:t pörssiin?

Mutta ehkä varsinkin EKP:n arviointikyvystä kertoo jotain sekin, että varsinkin pari kynämiestä ovat ennustaneet bitcoinin hypyn olevan taas kerran viimeinen, jonka jälkeen painuu nolliin. Viimeinen rahastusyritys aina toistuu tasaisin väliajoin...

Suuri osa varoituksista liittyy myös kryptoihin yleisesti, miten siellä onnistuu tulla huijatuksi tai muuten vaan hukkaamaan omistuksensa. Ja ihan aiheellisesti, omastakin mielestäni tämä vaatii vähän turhan paljon harrastuneisuutta tavalliselta ihmiseltä. Minkä takia nimenomaan ETF:t ovat hyvä ratkaisu niille, jotka haluavat bitcoiniin sijoittaa helpommin. Suuri osa ongelmista juontaa juurensa pörsseihin, joista sitten epärehelliset nostetaan tikunnokkaan toistuvasti esimerkkinä siitä, miten mätiä kryptot on. Vaikka mielestäni kyse on regulaation puutteesta ja ko. yrityksistä, ei itse bitcoinista. Eikö se ole vähän sama, jos ostat huijariautoliikkeestä tuonti-bemarin ja sitten sanot, että bemari on täysin paska auto? No voi ollakin, mutta peruste on väärä

")

USA:ssa on ilmeisesti muutamat pankit jo aikeissa hakea oikeutta bitcoin-säilytykseen. Tämä olisi talletussuojan ja turvallisuuden osalta yleisesti hyvä asia. Se myös tarkoittaisi, että osa noita em. valitusvirsistä muuttuu kelvottomiksi. Ne tekee sen jo siinä vaiheessa, jos tuo USA:ssa todellakin tapahtuu.

Tether on kyllä mielenkiintoinen kuvio, en kiistä sitä. Olettaisin myös, kuten yllä on sanottu, että tämä nimenomaisesti on ollut SECin luupin alla, miten se toimii. Siihen liittyy tosiaan kysymysmerkkejä, mutta tähän asti Tether on vaatimuksista selvinnyt ja oletan tosiaan SECin myös käyneen sen läpi. Eihän oikeuskaan voi vaatia kelvotonta sijoituskohdetta hyväksyttäväksi, mutta sitä on varmasti juuri oikeussaleissa tutkittu, onko riittävät perusteetu hylätä tai hyväksyä. Ja edelleen, onko vika bitcoinissa vai tetherissä.

@swttii sanoi, että SBF pumppasi tetheriä tyhjästä. Miten SBF pystyisi pumppaamaan lisää tetheriä, kun kyseessä on Tetherin toimesta tapahtuva toimenpide? Ja yllä jo esitinkin useamman lähteen, joissa todetaan, että se lisää volyymiä, ei hintaa. Ja volyymi kasvaa myös alamäessä. Mikä on mielestäni varsin loogista. Se, että tether osoittautuisi kyvyttömäksi vastaamaan tetherin volyymistä suhteessa fiatiin ei mielestäni yksiselitteisesti tarkoita sitä, että tämä kyseenalaistaisi bitcoinin arvon suhteessa fiatiin. Kauppateknisiä ongelmia toki syntyisi, jos USDT-parit jäätyisi tai poistuisi käytöstä.

EDIT: Yleltä melko neutraali artikkeli bitcoinista, hämmästyttävää. Ihan järkeviä lausuntoja, kuten esim. tämä viitaten noihin ylempiin kommentteihin:

"– Tähänkään saakka kryptovaluutoissa lohkoketjuteknologia ei ole ollut ongelma, vaan ne kaikki välikädet ja markkinapaikat, jotka ovat jossain vaiheessa ottaneet asiakkaiden bitcoinit ja lähteneet livohkaan."

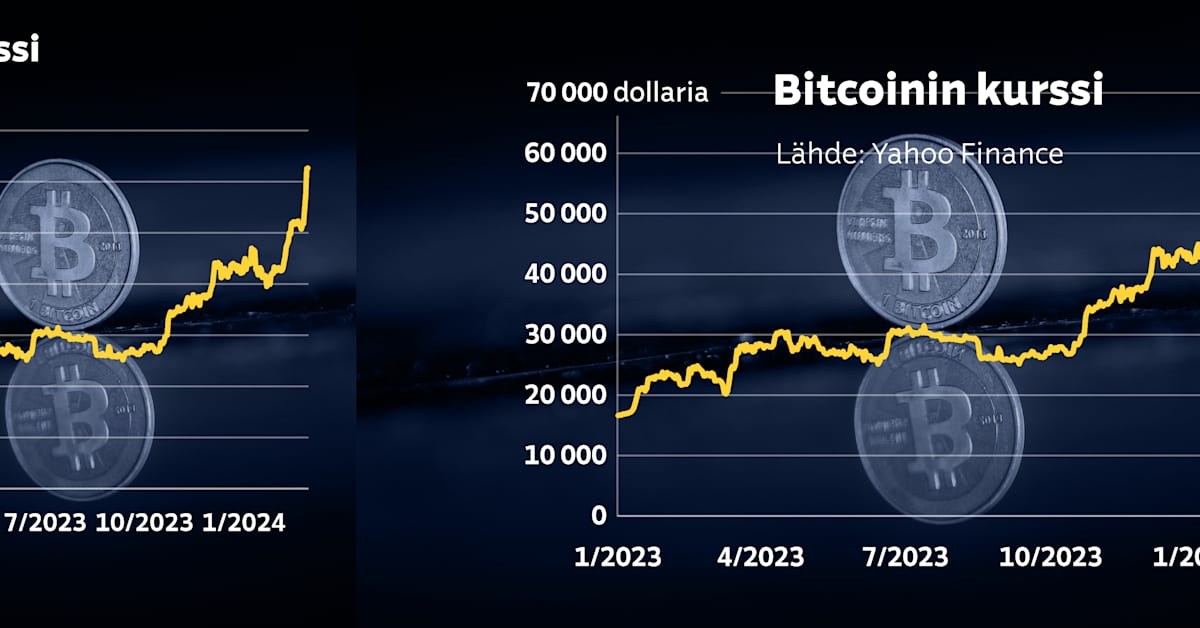

Virtuaalivaluuttaa omistaa 150 000 suomalaista, ja nyt määrän odotetaan kasvavan. Euroopan Keskuspankin mukaan bitcoinin arvo on tasan nolla.

yle.fi

.