Martti Hetemäki on Nordnetin haastattelussa. Hetemäki ei ole Tuomas Malisen kaltainen pirujen seinälle maalailija, mutta silti jakso on nimetty "Synkin jakso ikinä". Suosittelen lämpimästi katsomaan.

Inflaatio-odotukset:

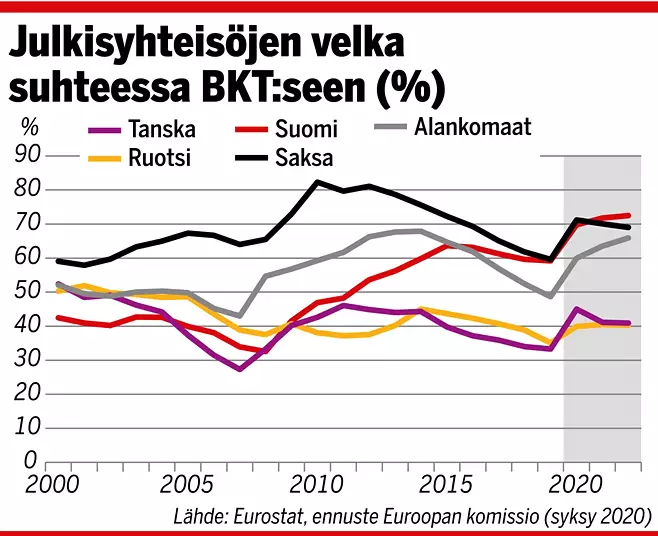

EKP on ostanut ja ostaa pää märkänä Etelä-Euroopan maiden bondeja jälkimarkkinoilta. Tällä on yritetty pitää näiden maiden talous pyörimässä, mutta EKP:n toiminnalla on ollut toinenkin motiivi.

Inflaatio-odotuksien laskennassa tärkein muuttuja on pitkäaikaisten valtiovelkakirjojen ja inflaatiosuojattujen valtiovelkakirjojen korkojen välinen erotus. Ostamalla valtavat määrät valtiovelkakirjoja jälkimarkkinoilta, EKP on pystynyt merkittävästi alentamaan pitkäaikaisten valtiovelkakirjojen korkoa, mikä sitten on laskenut euron inflaatio-odotuksia.

Tähän itseaiheutettuun #usetukseen perustuen EKP ennustaa ensivuodelle 2,3% inflaatiota. 2,3% inflaatio-odotus ensi vuodelle ei ole tietenkään tästä maailmasta, minkä seurauksena markkinat tulevat itse määrittämään konkreettisemman odotuksen. Mikäli markkinoiden määrittämät inflaatio-odotukset alkavat nousta, alkavat myös valtiobondien korot nousta. Hetemäen mukaan tämä alkaa vaikuttaa kaikkiin samaa valuuttaa (euroa) käyttävien maiden bondeihin, ei pelkästään heikon luottoluokituksen maihin.

Miksi FED:llä on helpompaa kuin EKP:lla?

FED on lopettamassa tukiostoja ja siirtymässä QE:sta QT:hen, eli ruvennut myymään assetteja markkinoille. Tämän lisäksi se lähtenyt nostamaan ohjauskorkoa ylös.

EKP ei voi tehdä samaa. Jos EKP lopettaisi Italian (ja Kreikan) bondien tukiostot ja Italia (ja Kreikka) joutuisivat pelaamaan rahoitusmarkkinoilla normaaleilla säännöillä, olisi lopputuloksena verilöyly: Italian (ja Kreikan) bondien korko nousisi nopeasti hyvin korkealle.

No miksi euro-alueen kova inflaatio on niin vakava ongelma?

Inflaatio-odotuksien seurauksena kaikkien euro-alueen maiden ja yritysten velkakirjojen korot alkavat nousta. Kun tilanne menee hieman pidemmälle, alkavat inflaatio-odotukset rakentua palkkavaatimuksiin ja yrityksien hinnoitteluun. Tämän jälkeen inflaatiota on vaikea saada hallintaan. "Pidempiaikainen kova inflaatio" ja "hallinta" ovat sanapari, jotka eivät sovi samaan lauseeseen.

Velkakirjojen korkojen noustessa rahoittajat alkavat entistä tarkemmin syynäämään sitä, kuka velallisehdokkaista on kykenevä selviytymään korkeammista koroista ja maksamaan lainansa takaisin. Vaarana on luottolama, kun rahoituslaitokset alkavat luokitella, että "nuo valtiot" ja "nuo yritykset" eivät luultavasti kykene maksamaan velkojaan. Tässä tilanteessa keskuspankin pitäisi toimia pelastajana ja tukiostajana. Mutta kun EKP ei saisi tehdä tätä...

Hetemäen mukaan nykyisessä inflaatiotilanteessa likviditeetin lisääminen (tukiostot) on sama kuin heittäisi bensaa liekkeihin. Tukiostot boostaavat kovaa inflaatiota entisestään, mikä sitten kasvattaa inflaatio-odotuksia jne.

Miten euro-alue pääsee ulos tästä tilanteesta?

Poliitikkojen täytyisi nyt viimeistään myöntää, ettei EKP enää pysty lopettamaan inflaatiota. Sillä ei ole yksinkertaisesti työkaluja.

Jäljelle jäävä ratkaisumalli on euro-maiden ajaminen hallittuun taantumaan, mikä vähentää likviditeettiä markkinoilla. Tämän lisäksi saatetaan vaatia merkittäviä velkojen anteeksiantamisia, sekä samanaikaisia kohdistettuja tukiostoja tiettyjen valtioiden ja merkittävien yritysten bondeihin. Eli siis, poliittisesti varsin vaikea yhtälö.

www.cbs.nl

www.cbs.nl

. Ja palkkatuloissahan inflaatiota ei EU:ssa ole samassa tahdissa näkynyt, eli se tulopuoli kasvaa hitaammin.

. Ja palkkatuloissahan inflaatiota ei EU:ssa ole samassa tahdissa näkynyt, eli se tulopuoli kasvaa hitaammin.

")

")