Viime vuosina asuntomarkkinoiden kahtiajako Suomessa on kärjistynyt. Kasvukeskuksiin muutto vetää väkeä puoleensa, kun taas monilla maaseutualueilla asuntojen hinnat ovat laskeneet merkittävästi – jopa niin, että osa kodeista jää kokonaan myymättä. Tilanne herättää huolta, mutta voisiko hintojen lasku tuoda mukanaan myös mahdollisuuksia?

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

Varmasti hyvä vaihtoehto. Itsellä kanssa kaikki Suomen osakkeet pakkasella. No onneksi suurin osa rahoista on muualla, kuin Suomessa kiinni. Itsekin vähentänyt nyt viime kuukausina Suomen osakkeita tappiolla, onpahan taas jotain vähennyskelpoista tälle vuodelle. Norjalaiset ja Tanskalaiset näyttää sentään maksaneen taas tänäkin vuonna viisinumeroisen summan osinkoja ja osakkeetkin vihreinä.Itellä oli joku 30 000€ asuntolainaa jäljellä.

Kattelin tuota pörssiä ja mietin Suomen tulevaisuutta, niin myin osakkeet ja maksoin ton asuntolainan pois.

Eli suorat osakkeet kokonaan nollille.

Oli muuten salkku n. 8% miinuksella...

Osakesäästäny kuitenkin n. 12v, ja tunne on, että tuo Hki pörssi ei tästä hetkeen toivu. Jos koskaan.

Nyt velaton ja jonkun verran muita sijoituksia, lähinnä jalometallissa ja parissa halvassa rahastossa.,

Toki jos korkojen laskutahti jatkuu, niin en kyllä asuntolainaan koske, vaan annan sen olla toistaiseksi.

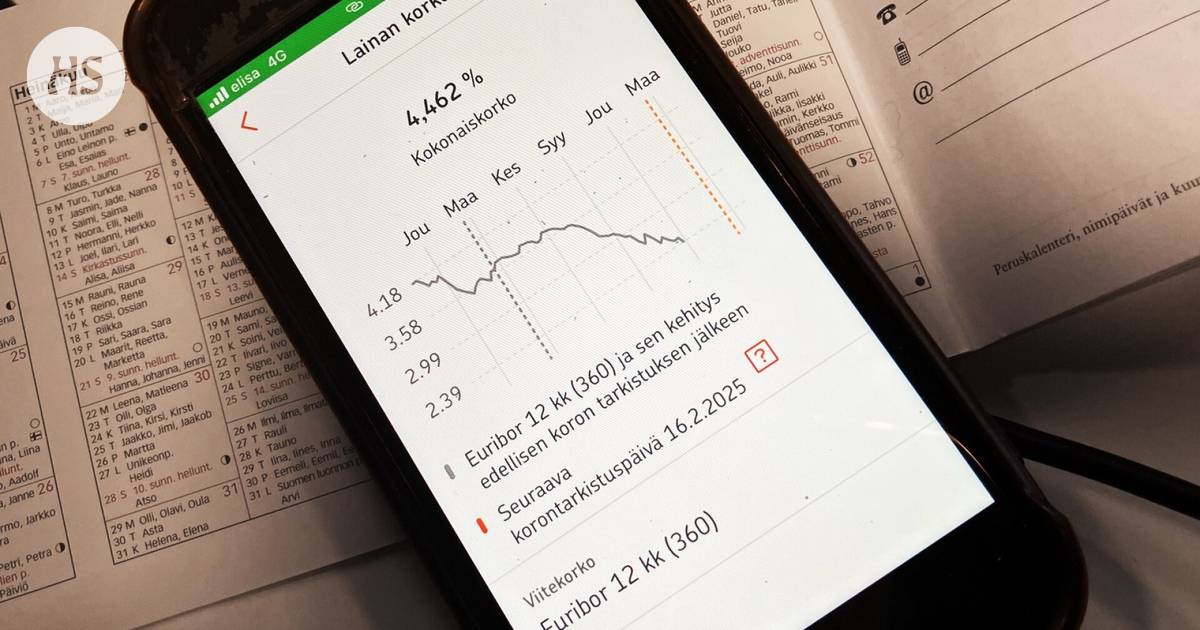

Lainassa 3kk euribor ja korontarkistus oli 19.12 jolloin euribor suomen pankin mukaan 2.839% nordean sovelluksessa lainan tiedoissa näkyy "viitekoron arvo: 2.87%. mikähän tässä on logiikka? Joo on vähemmän desimaaleja mutta kai tuo pyöristyisi 2.84%

Proscribo

Kiitos.

- Liittynyt

- 16.10.2016

- Viestejä

- 1 204

Korko on se mitä se on ollut kaksi pankkipäivää ennen korontarkistuspäivää eli 2,865%.Lainassa 3kk euribor ja korontarkistus oli 19.12 jolloin euribor suomen pankin mukaan 2.839% nordean sovelluksessa lainan tiedoissa näkyy "viitekoron arvo: 2.87%. mikähän tässä on logiikka? Joo on vähemmän desimaaleja mutta kai tuo pyöristyisi 2.84%

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 605

Tää on muuten upea kukkanen systeemissä. Miks se korontarkistus ei voi olla juuri sinä päivänä kuin ilmoitettu eikä pari päivää aikaisemmin? Tai miksi korontarkistuspäivää ei voi samantien laittaa paria päivää aikasemmaksi jolloin se olisi oikean päivän mukaan.Korko on se mitä se on ollut kaksi pankkipäivää ennen korontarkistuspäivää eli 2,865%.

Tää on muuten upea kukkanen systeemissä. Miks se korontarkistus ei voi olla juuri sinä päivänä kuin ilmoitettu eikä pari päivää aikaisemmin?

Korontarkistus menee tietenkin sillä tavoin kuin se lainasopimuksessa on määritelty. Korontarkistuspäivä tarkoittaa sitä päivää jona käytettävä korko tarkistetaan ja vaihtuu ja mikä prosentiksi silloin "tarkistetaan" voisi olla toki vaikka saman päivän korko (koska todellinen korko voidaan ihan hyvin laskea jäkikäteen eli sitten kun se on noteerattu), mutta yleensä käytetään korkoa joka on jo tiedossa tarkistushetkellä. Ainakin omissa sopimuksissa on useimmiten "edellisen pankkipäivän korko". Saman kuin "edellisen pankkipäivän korko" saisi myös esimerkiksi muotoilulla "korko tarkistetaan tarkistuspäivänä kello 10 suomen aikaa ja on viimeisin noteerattu korko".

Eli jos olisi 15.1. nostettu 12kk laina niin sen korontarkistuspäiväksi tulisi 13.1. ja korkoprosentin määräisi ensimmäisenä vuonna 14.1. päivän korko ja seuraavina vuosina 12.1. päivän korko? Kai tuokin olisi mahdollista, mutta ihan en päässyt kärryille miksi niin tehtäisiin.Tai miksi korontarkistuspäivää ei voi samantien laittaa paria päivää aikasemmaksi jolloin se olisi oikean päivän mukaan.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Tuokin pitkässä juoksussa ihan sama, 3kk euribor tarkastetaan tavallisessa 25 vuoden lainassa 100 kertaa, joten toisena vuonna "voittaa" promillen murto-osia, toisena häviää". Tässätapauksessa taisi vaan harmittaa kun korot tuossa nyt laskussa.

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 605

On, mutta noin periaatetasolla vituttaa että miksi korontarkistuspäivä ei voi olla korontarkistuspäivä.Tuokin pitkässä juoksussa ihan sama, 3kk euribor tarkastetaan tavallisessa 25 vuoden lainassa 100 kertaa, joten toisena vuonna "voittaa" promillen murto-osia, toisena häviää". Tässätapauksessa taisi vaan harmittaa kun korot tuossa nyt laskussa.

Korontarkistuspäivähän on korontarkistuspäivä. Siis se päivä, jolloin korko lainassa muuttuu.On, mutta noin periaatetasolla vituttaa että miksi korontarkistuspäivä ei voi olla korontarkistuspäivä.

Ja ymmärrän kyllä että et ole lukenut sopimusta ja käsityksesi siitä miten homma toimii perustuu arvaukseen. Saa kai se vituttaa, jos on arvannut väärin.

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 605

Eli kaksi päivää ennen korontarkistuspäivää joka lukee papereissa, Tosin on pienellä präntillä ettei olekkaan.Korontarkistuspäivähän on korontarkistuspäivä. Siis se päivä, jolloin korko lainassa muuttuu.

No jos ajatellaan että pankki menee korontarkistuspäivänä kello 10 suomen pankin sivuille ja tarkistaa mikä korko siellä lukee, niin siellähän lukee viimeisimpänä tietona 2 pankkipäivää vanha korko. Sinänsä ihan peruskieliopilla voisi ajatella että homman kuuluisikin toimia juuri noin. Sopimuksessa sitten pienellä präntillä tarkennettu mitä se tarkoittaa, jos asiasta tulisi erimielisyyttä.

Sinänsä mielestäni parempiakin syitä vituttaa voisi olla - esimerkiksi se, että pankit laskee koron matemaattisesti väärin pankin eduksi, koska se on "yleinen tapa".

Sinänsä mielestäni parempiakin syitä vituttaa voisi olla - esimerkiksi se, että pankit laskee koron matemaattisesti väärin pankin eduksi, koska se on "yleinen tapa".

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Suomen pankki julkaisee myös arkipäivisin euribor-korot noin klo 13.50. Huomioitavaa on, että tiedot julkistetaan 24 tuntia viivästettyinä.

Eli Suomen pankin tilastot on aina vähintään tuo 24 tuntia jäljessä, ja klo 13.45 ne on jo 47t55m vanhoja. Eli jottei se kellonlyömä kun korko tarkistetaan vaihtelisi päivänkin sisällä niin kaippa nuo on todenneet kaikille osapuolille selvimmäksi käyttää toissapäivän tietoa

Edit:

Nyt kun tuota tarkemmin rupiaa ajattelemaan niin kuluvan päivän euribor-korkoa ei ole päivän sisällä vielä edes käytettävissä, kun sen päivän kaupankäynnit on vielä käynnissä, joista korko lasketaan. Eli korontarkistuspäivänä laskentaa on mahdoton suorittaa.

24 tunnin viivästys on siksi että sillä varmistetaan että kaikki kaupankäynnin tiedot on kirjautuneet ja ettei siellä ole jotain ihmeellisyyksiä. What is TARGET2?

Eli ennen klo 13.50 tuorein saatavilla oleva tieto on tuo toissapäivän virallinen julkaisu. Jos pankin täti siihen jotain muuta heittäisi hatusta niin tuskin siitäkään päätä silitettäisiin.

Eli Suomen pankin tilastot on aina vähintään tuo 24 tuntia jäljessä, ja klo 13.45 ne on jo 47t55m vanhoja. Eli jottei se kellonlyömä kun korko tarkistetaan vaihtelisi päivänkin sisällä niin kaippa nuo on todenneet kaikille osapuolille selvimmäksi käyttää toissapäivän tietoa

Edit:

Nyt kun tuota tarkemmin rupiaa ajattelemaan niin kuluvan päivän euribor-korkoa ei ole päivän sisällä vielä edes käytettävissä, kun sen päivän kaupankäynnit on vielä käynnissä, joista korko lasketaan. Eli korontarkistuspäivänä laskentaa on mahdoton suorittaa.

24 tunnin viivästys on siksi että sillä varmistetaan että kaikki kaupankäynnin tiedot on kirjautuneet ja ettei siellä ole jotain ihmeellisyyksiä. What is TARGET2?

Eli ennen klo 13.50 tuorein saatavilla oleva tieto on tuo toissapäivän virallinen julkaisu. Jos pankin täti siihen jotain muuta heittäisi hatusta niin tuskin siitäkään päätä silitettäisiin.

Viimeksi muokattu:

Käsittääkseni ne noteerataan päivittäin kello 13 ja Suomen pankilla (ja muissa ilmaiseksi tietoa jakavissa paikoissa) on 24 tunnin viivästys sen takia, että joillain olisi motivaatio maksaa Thomson Reutersille ajantasaisista tiedoista.24 tunnin viivästys on siksi että sillä varmistetaan että kaikki kaupankäynnin tiedot on kirjautuneet ja ettei siellä ole jotain ihmeellisyyksiä.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

No niin, sieltä tuli tietoa mutuilun tilalle. Olishan se nyt kurjaa joltakin viedä leipä suustaKäsittääkseni ne noteerataan päivittäin kello 13 ja Suomen pankilla (ja muissa ilmaiseksi tietoa jakavissa paikoissa) on 24 tunnin viivästys sen takia, että joillain olisi motivaatio maksaa Thomson Reutersille ajantasaisista tiedoista.

")

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Mutta tuokin sen jo aiheuttaa, että tuorein (maksullinenkin) virallinen tieto ennen klo 13:00 on toissapäivältä. Pankin täti tuolloin jo pakkailee eväslaukkua ja on lähdössä kotiinKäsittääkseni ne noteerataan päivittäin kello 13 ja Suomen pankilla (ja muissa ilmaiseksi tietoa jakavissa paikoissa) on 24 tunnin viivästys sen takia, että joillain olisi motivaatio maksaa Thomson Reutersille ajantasaisista tiedoista.

")

Tuokin pitkässä juoksussa ihan sama, 3kk euribor tarkastetaan tavallisessa 25 vuoden lainassa 100 kertaa, joten toisena vuonna "voittaa" promillen murto-osia, toisena häviää". Tässätapauksessa taisi vaan harmittaa kun korot tuossa nyt laskussa.

Jos nyt minusta puhut niin ei harmita tippaakaan, kunhan nyt ihmettelin kun satuin huomaamaan. Eipä taida prosentin sadasosat vaikuttaa kuukausierään juuri millään tavalla.

Tuli pitkästä aikaa katseltua euriborien tasoja, ja näyttäisi loppuvuoden aikana alkaneen 3kk ja 12kk välinen ero kuroutumaan umpeen. Marraskuun alussa ero oli vielä 0,456 prosenttiyksikköä ja viime viikon lopussa 0,218.

Itselläni on seuraavat 3kk euriboriin sidottujen asunto- ja remonttilainojen tarkistusajankohdat helmikuun alussa ja elo-syyskuulla saan sitten sijoitusasuntolainatkin siihen kiinni. Todennäköisesti ei tarvitse lähteä tekemään muutoksia sen jälkeen ihan vähään aikaan, ellei jossain vaiheessa halua kilpailuttaa marginaalia.

Itselläni on seuraavat 3kk euriboriin sidottujen asunto- ja remonttilainojen tarkistusajankohdat helmikuun alussa ja elo-syyskuulla saan sitten sijoitusasuntolainatkin siihen kiinni. Todennäköisesti ei tarvitse lähteä tekemään muutoksia sen jälkeen ihan vähään aikaan, ellei jossain vaiheessa halua kilpailuttaa marginaalia.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 737

Itsekin tullut seurattua tuota samaa 12kk vs 3kk kehitystä ja kovasti vaikuttaisi siltä, että tammikuun lopun korontarkistuksessa olisi syytä vaihtaa 3kk, sillä 12kk on jumahtanut paikoilleen ja HS:n artikkelissakin povataan, että kesäkuussa 3kk olisi jo 0,2% alempanaTuli pitkästä aikaa katseltua euriborien tasoja, ja näyttäisi loppuvuoden aikana alkaneen 3kk ja 12kk välinen ero kuroutumaan umpeen. Marraskuun alussa ero oli vielä 0,456 prosenttiyksikköä ja viime viikon lopussa 0,218.

Itselläni on seuraavat 3kk euriboriin sidottujen asunto- ja remonttilainojen tarkistusajankohdat helmikuun alussa ja elo-syyskuulla saan sitten sijoitusasuntolainatkin siihen kiinni. Todennäköisesti ei tarvitse lähteä tekemään muutoksia sen jälkeen ihan vähään aikaan, ellei jossain vaiheessa halua kilpailuttaa marginaalia.

Korot | Kolmen kuukauden euribor on harvojen valinta, mutta sen lasku antaa kaikille asuntovelkaisille pähkäiltävää

Kolmen kuukauden euribor saattaa painua vuoden euriborin alle jo lähikuukausina.

www.hs.fi

www.hs.fi

200€ OP tuosta vaihdosta edelleen veloittanee, mutta taitaa pystyä bonuksilla maksamaan. Täytynee koittaa samalla kysellä olisiko marginaalissa viilattavaa (0,52% nykyisellään).

Jep, tuon kulun voi kuitata bonuksilla. Todennäköisesti saat marginaaliakin alaspäin, itse sain syksyllä tarjoukseen 0,42% vaikka lainoja on yhteensä reilu 250 k€ ja olen ainoa maksaja.200€ OP tuosta vaihdosta edelleen veloittanee, mutta taitaa pystyä bonuksilla maksamaan. Täytynee koittaa samalla kysellä olisiko marginaalissa viilattavaa (0,52% nykyisellään).

- Liittynyt

- 02.03.2017

- Viestejä

- 696

Itsekin vaihtelin toukokuussa 12 kk euriborista 3 kk euriboriin, ja samassa katastrofissa viilattiin marginaalia kymmenyksen verran alaspäin 0,59 --> 0,49 %. Palvelumaksun kuittaus onnistui OP-bonuksilla.

Toki odottavan aika on vielä pitkä, sikäli kun tuo viitekoron muutos astuu voimaan vasta seuraavan korontarkistuksen yhteydessä helmikuussa 2025. Uusi marginaali astui voimaan välittömästi

Toki odottavan aika on vielä pitkä, sikäli kun tuo viitekoron muutos astuu voimaan vasta seuraavan korontarkistuksen yhteydessä helmikuussa 2025. Uusi marginaali astui voimaan välittömästi

Niin siis tuo viitekoron muutos ei onnistu muutoin kuin korontarkistuksen yhteydessä? Itsellä olisi vielä 9kk seuraavaan tarkistukseen, olisi pitänyt ottaa tuo 3kk vaikka olisikin maksanut 200€.Itsekin vaihtelin toukokuussa 12 kk euriborista 3 kk euriboriin, ja samassa katastrofissa viilattiin marginaalia kymmenyksen verran alaspäin 0,59 --> 0,49 %. Palvelumaksun kuittaus onnistui OP-bonuksilla.

Toki odottavan aika on vielä pitkä, sikäli kun tuo viitekoron muutos astuu voimaan vasta seuraavan korontarkistuksen yhteydessä helmikuussa 2025. Uusi marginaali astui voimaan välittömästi

- Liittynyt

- 04.11.2018

- Viestejä

- 50

Tämä taitaa riippua pitkälti tilanteesta. Nousevien korkojen aikaan ei ollut mikään ongelma vaihtaa korkoa milloin tahansa, kun uusi korko olisi ollut huomattavasti sen hetkistä isompi. Itseasiassa pankki yrittikin ensisijaisesti ehdottaa koron muutosta saman tien. Kieltäydymme tästä kuitenkin kohteliaasti ja muutos tehtiin korontarkistuksen yhteydessä.Niin siis tuo viitekoron muutos ei onnistu muutoin kuin korontarkistuksen yhteydessä? Itsellä olisi vielä 9kk seuraavaan tarkistukseen, olisi pitänyt ottaa tuo 3kk vaikka olisikin maksanut 200€.

- Liittynyt

- 02.03.2017

- Viestejä

- 696

Mulle ei OP:sta annettu muita vaihtoehtoja kuin odotella seuraavaan korontarkistuspäivään asti... toki asia ei mua silloin sen koommin harmittanut, kun 3kk euribor oli tuohon aikaan vielä korkeammalla tasolla kuin se 12kk euribor, joka sattui olemaan edellisenä korontarkistuspäivänä. Toki nyt jälkiviisaana voi todeta, että 3kk euribor on jo laskenut alle maksamani viitekoron, ja näin ollen asiasta olisi kenties kannattanut yrittää vääntää enemmän.Niin siis tuo viitekoron muutos ei onnistu muutoin kuin korontarkistuksen yhteydessä? Itsellä olisi vielä 9kk seuraavaan tarkistukseen, olisi pitänyt ottaa tuo 3kk vaikka olisikin maksanut 200€.

- Liittynyt

- 17.10.2016

- Viestejä

- 4 217

Sijoituslaina kuotenkin vähän eriasia kuin asuntolaina.Itsellä sijoituslainojen viitekoron vaihto ja marginaalin päivitys samoin vasta koronmääräytymispäivänä. Tuo lienee ainakin OP:n vakiokäytäntö, sama juttu edellisellä kerralla.

- Liittynyt

- 10.09.2024

- Viestejä

- 621

Julkisuudesta tutun Homeäidin asunto on jälleen kerran myynnissä. Hintaan on lyöty härskisti 200k lisää, ja taloyhtiön täysin hallinnasta karannut homeongelma on peitelty ovelasti remonttitaitoisen unelmakohteeksi. Kaiken huipennuksena asunto on revitty puolittain auki, ja ostan tulee varautua myös vähintään 60k lisäkuluihin, ja kiinteiden kalusteiden uusimiseen omaan piikkiin, jos ei ole valmis asentamaan purkukalusteita takaisin. Pakko ihmetellä, kuka on valmis ottamaan riskin ja vielä tuollaiseen hintaan?

Rantapolku 2 B, Haukilahti, Espoo

Tapaus Homeäiti, jos ei ole ennestään tuttu.

Homeäidin päiväkirja on tarinallinen tietokirja perheeni homekotipainajaisesta

Homeäidin päiväkirja ei sovi herkkänahkaisille

Rantapolku 2 B, Haukilahti, Espoo

Tapaus Homeäiti, jos ei ole ennestään tuttu.

Homeäidin päiväkirja on tarinallinen tietokirja perheeni homekotipainajaisesta

Homeäidin päiväkirja ei sovi herkkänahkaisille

- Liittynyt

- 18.10.2016

- Viestejä

- 781

Mahdolliseen asunnonvaihtoon pyydetty ja nyt saatu omalta pankilta (S-Pankki) ja lisäksi Nordealta ja Danskelta tarjoukset. Kiikarissa -75 omakotitalo pääkaupunkiseudulla, hp hieman reilu 300 k, oma tontti (noin 1200 m²).

Oma pankki ei lähtenyt rahoittamaan, koska tarvitsemme vakuusvajeeseen pankilta otettavan lisävakuuden. Käsirahaa nykyisen myynnistä ja säästöistä saamme 10 % kasaan.

Nordea tarjosi 28 vuoden lainan 0,5 % marginaalilla, 700 e toimitusmaksulla ja ilman lisävakuutta. Ottaisivat siis vakuusvajeen tässä omalle kontolleen. Nordean pankkipalvelut ilmaiset.

Danske (vaimolla Akavan jäsenyys) tarjosi 30 vuoden laina-aikaa joko 0,45 tai 0,49 % marginaalilla riippuen ottaako heidän lainaturvansa mukaan lainaan. Heillä tarvitaan vakuuden osalta maksullinen vakuus noin 4000 e tuolle meille vaaditulle osuudelle. Mutta Danskella riittäisi 5 % omarahoitus eli nykyisen myynnistä jäisi käsirahaa vielä tuon vakuuden maksamisenkin jälkeen melko reilusti käyttöön ja sillä saisi katettua mm. varainsiirtoveron. Danskella pankkipalvelut maksaisivat meille noin 12-13 e /kk.

Kummallakin pankilla 3 kk Euribor (tai myös 6 tai 12) onnistuu.

Käytännössä lainojen erät noissa Nordean 28 v ja Dansken 30 v lainoissa olisivat hyvin lähelle samat, koska Danskella lainasumma olisi sen noin 10 000 e suurempi. Pienemmän käsirahavaatimuksen osalta olemme hyvin todennäköisesti päätymässä Danskeen, jos tässä nyt päästään asioissa etenemään (ehdollinen tarjous hyväksytty, oman myynti tarpeen). Lainaturva jäänee pois ja pidämme nykyisen Ifin kautta olevan pariturvan voimassa, lainaturvan vuosikustannus olisi noin 900 e ja tuolla nykyisellä henkivakuutuksella alle 300 e. Eivät toki ole ehdoiltaan samat, mutta samaa tarkoitusta varten pääosin kuitenkin (kuolema).

Täytyy toki vielä pyytää myös Osuuspankilta tarjous tähän, jos asiat nyt etenevät.

Nelihenkinen perhe, vanhempien nettotulot noin 6300 e/kk.

Oma pankki ei lähtenyt rahoittamaan, koska tarvitsemme vakuusvajeeseen pankilta otettavan lisävakuuden. Käsirahaa nykyisen myynnistä ja säästöistä saamme 10 % kasaan.

Nordea tarjosi 28 vuoden lainan 0,5 % marginaalilla, 700 e toimitusmaksulla ja ilman lisävakuutta. Ottaisivat siis vakuusvajeen tässä omalle kontolleen. Nordean pankkipalvelut ilmaiset.

Danske (vaimolla Akavan jäsenyys) tarjosi 30 vuoden laina-aikaa joko 0,45 tai 0,49 % marginaalilla riippuen ottaako heidän lainaturvansa mukaan lainaan. Heillä tarvitaan vakuuden osalta maksullinen vakuus noin 4000 e tuolle meille vaaditulle osuudelle. Mutta Danskella riittäisi 5 % omarahoitus eli nykyisen myynnistä jäisi käsirahaa vielä tuon vakuuden maksamisenkin jälkeen melko reilusti käyttöön ja sillä saisi katettua mm. varainsiirtoveron. Danskella pankkipalvelut maksaisivat meille noin 12-13 e /kk.

Kummallakin pankilla 3 kk Euribor (tai myös 6 tai 12) onnistuu.

Käytännössä lainojen erät noissa Nordean 28 v ja Dansken 30 v lainoissa olisivat hyvin lähelle samat, koska Danskella lainasumma olisi sen noin 10 000 e suurempi. Pienemmän käsirahavaatimuksen osalta olemme hyvin todennäköisesti päätymässä Danskeen, jos tässä nyt päästään asioissa etenemään (ehdollinen tarjous hyväksytty, oman myynti tarpeen). Lainaturva jäänee pois ja pidämme nykyisen Ifin kautta olevan pariturvan voimassa, lainaturvan vuosikustannus olisi noin 900 e ja tuolla nykyisellä henkivakuutuksella alle 300 e. Eivät toki ole ehdoiltaan samat, mutta samaa tarkoitusta varten pääosin kuitenkin (kuolema).

Täytyy toki vielä pyytää myös Osuuspankilta tarjous tähän, jos asiat nyt etenevät.

Nelihenkinen perhe, vanhempien nettotulot noin 6300 e/kk.

- Liittynyt

- 03.12.2016

- Viestejä

- 2 218

En tiennytkään että on vielä kuukausimaksullisia pankkipalveluita jos asuntolaina on samasta pankista. Vuodessa 156e palvelumaksua. 30v aikana sitten 4680eMahdolliseen asunnonvaihtoon pyydetty ja nyt saatu omalta pankilta (S-Pankki) ja lisäksi Nordealta ja Danskelta tarjoukset. Kiikarissa -75 omakotitalo pääkaupunkiseudulla, hp hieman reilu 300 k, oma tontti (noin 1200 m²).

Oma pankki ei lähtenyt rahoittamaan, koska tarvitsemme vakuusvajeeseen pankilta otettavan lisävakuuden. Käsirahaa nykyisen myynnistä ja säästöistä saamme 10 % kasaan.

Nordea tarjosi 28 vuoden lainan 0,5 % marginaalilla, 700 e toimitusmaksulla ja ilman lisävakuutta. Ottaisivat siis vakuusvajeen tässä omalle kontolleen. Nordean pankkipalvelut ilmaiset.

Danske (vaimolla Akavan jäsenyys) tarjosi 30 vuoden laina-aikaa joko 0,45 tai 0,49 % marginaalilla riippuen ottaako heidän lainaturvansa mukaan lainaan. Heillä tarvitaan vakuuden osalta maksullinen vakuus noin 4000 e tuolle meille vaaditulle osuudelle. Mutta Danskella riittäisi 5 % omarahoitus eli nykyisen myynnistä jäisi käsirahaa vielä tuon vakuuden maksamisenkin jälkeen melko reilusti käyttöön ja sillä saisi katettua mm. varainsiirtoveron. Danskella pankkipalvelut maksaisivat meille noin 12-13 e /kk.

Kummallakin pankilla 3 kk Euribor (tai myös 6 tai 12) onnistuu.

Käytännössä lainojen erät noissa Nordean 28 v ja Dansken 30 v lainoissa olisivat hyvin lähelle samat, koska Danskella lainasumma olisi sen noin 10 000 e suurempi. Pienemmän käsirahavaatimuksen osalta olemme hyvin todennäköisesti päätymässä Danskeen, jos tässä nyt päästään asioissa etenemään (ehdollinen tarjous hyväksytty, oman myynti tarpeen). Lainaturva jäänee pois ja pidämme nykyisen Ifin kautta olevan pariturvan voimassa, lainaturvan vuosikustannus olisi noin 900 e ja tuolla nykyisellä henkivakuutuksella alle 300 e. Eivät toki ole ehdoiltaan samat, mutta samaa tarkoitusta varten pääosin kuitenkin (kuolema).

Täytyy toki vielä pyytää myös Osuuspankilta tarjous tähän, jos asiat nyt etenevät.

Nelihenkinen perhe, vanhempien nettotulot noin 6300 e/kk.

Tämä oli itselläkin oletus ja yllätys oli allekirjoituspäivänä kun tuli puheeksi että teillähän nuo varmasti ilmaista kun vekseliä tähän malliin. Noh, ei ollut. Taitaa olla 8€/kk. Tämä säästöpankilla. (ei siis omasp) Mutta lainaprosessi aivan 5/5 tuolla. Pääsee ihmiselle juttelemaan. Nordean kaveri ei edes kameraa laittanut etäpalaveriin päälle.En tiennytkään että on vielä kuukausimaksullisia pankkipalveluita jos asuntolaina on samasta pankista. Vuodessa 156e palvelumaksua. 30v aikana sitten 4680e

- Liittynyt

- 18.10.2016

- Viestejä

- 781

Täytyy vielä yrittää venkslata tuota marginaalia vähän alaspäin ensin nordeallakin ja tämän jälkeen pyytää danskea tarkastamaan omaansa jos tuolta saisi kiristettyä. Ei tuo nyt nähdäkseni mitenkään älyttömän korkea ole nytkään, mutta kyllä tuossa muutama kymmenys voisi kiristysvaraa olla. Nykyisessä lainassa 0,38 S-Pankissa, mutta lainakin pienempi ja vakuuksien ym osalta riskittömämpi pankille.

Onko joku nyt tässä lähiaikoina saanut siis Danskeltakin pankkipalvelut ilmaiseksi? Tuotakin toki täytyy kysyä jos mahdollista olisi.

Edit. Tuossa laittamassani pankkipalvelun hinnassa siis myös Gold-tason luottokortit mukana (normihinta 3,2 e/kk ja Akavalaisille 2,4 e/kk, jos siis perus 2000 e luottoraja, muuten hinta tuo 1,9 % luottorajasta). Pelkät pankkipalvelut taisivat olla korkeimmalla palvelutasolla (joka nähdäkseni ainut järkevä, koska muuten esim tilien määrää rajoitettu) normihintaan 4,5 e/kk ja Akavan jäsenille puoleen hintaan.

Onko joku nyt tässä lähiaikoina saanut siis Danskeltakin pankkipalvelut ilmaiseksi? Tuotakin toki täytyy kysyä jos mahdollista olisi.

Edit. Tuossa laittamassani pankkipalvelun hinnassa siis myös Gold-tason luottokortit mukana (normihinta 3,2 e/kk ja Akavalaisille 2,4 e/kk, jos siis perus 2000 e luottoraja, muuten hinta tuo 1,9 % luottorajasta). Pelkät pankkipalvelut taisivat olla korkeimmalla palvelutasolla (joka nähdäkseni ainut järkevä, koska muuten esim tilien määrää rajoitettu) normihintaan 4,5 e/kk ja Akavan jäsenille puoleen hintaan.

Viimeksi muokattu:

Asuntovelallisena 4e/kk maksaa Visa Gold mulle Säästöpankissa. Normihinta olis ollu 8e/kk. En enää muista olisko normi Visa ollu velalliselle ilmanen. Normi verkkopankkupalvelut on ilmaisia.Tämä oli itselläkin oletus ja yllätys oli allekirjoituspäivänä kun tuli puheeksi että teillähän nuo varmasti ilmaista kun vekseliä tähän malliin. Noh, ei ollut. Taitaa olla 8€/kk. Tämä säästöpankilla. (ei siis omasp) Mutta lainaprosessi aivan 5/5 tuolla. Pääsee ihmiselle juttelemaan. Nordean kaveri ei edes kameraa laittanut etäpalaveriin päälle.

Siitä samaa mieltä että lainaprosessi tosi sujuva ja saa suoran sähköposti&puhelin yhteyden omaan pankkineitiin ilman välikäsiä tai sovelluksia.

- Liittynyt

- 17.02.2018

- Viestejä

- 2 047

Dansken korttihinnoittelu ohjasi siihen että meillä on palkkatilit ja laina danskessa, mutta luottokortit ja yhteinen tili S-pankissa. Vähän niin kuin heittivät ulos käteisasioiden kohdalla, mutta samapa tuo kun ainoa miinus on että että on ylimääräinen kortti lompakossa. Prismassa käyvänä etuja onkin sitten jopa enemmän kuin mitä Dansken kortti maksaisi.

- Liittynyt

- 03.12.2016

- Viestejä

- 2 218

Olin ehkä itse tottunut tuohon kuluttomuuteen Nordealla kun siinä ollut jo vuosia asuntolainan kanssa ja luulin että on kaikkialla standardi. Vähän tuollainen pankkien turha ylimääräinen kulu taas kuten nuo "700e toimitusmaksutkin" eli napin painaminen maksaa tuon verran. Pitäähän sitä voittoa tehdä.Asuntovelallisena 4e/kk maksaa Visa Gold mulle Säästöpankissa. Normihinta olis ollu 8e/kk. En enää muista olisko normi Visa ollu velalliselle ilmanen. Normi verkkopankkupalvelut on ilmaisia.

Siitä samaa mieltä että lainaprosessi tosi sujuva ja saa suoran sähköposti&puhelin yhteyden omaan pankkineitiin ilman välikäsiä tai sovelluksia.

Nordean aspasta olenkin laittanut kivenkatkuista palautetta tänne aikaisemmin. Kaikki prosessit lainojen suhteen hoidettiin jollain helvetin chat viesteillä. Toki soittivat (ilmoittamatta) ja kysyivät lisätietoja. Virkailijalta ei tullut edes etunimeä enempää yhteystieoa ja välittäjäkin ihmetteli kun meillä ei ollut virkailijaa. Ketään et saa kiinni ja viesteihin vastaaminen vie 3 pankkipäivää. Meinattiin jopa menettää yksi kohde tuon hitauden takia. Jos danskessa vielä toimii oikea ihminen johon saa kontaktin niin iso plussa tuolle.

- Liittynyt

- 21.11.2016

- Viestejä

- 7 306

Täytyy vielä yrittää venkslata tuota marginaalia vähän alaspäin ensin nordeallakin ja tämän jälkeen pyytää danskea tarkastamaan omaansa jos tuolta saisi kiristettyä. Ei tuo nyt nähdäkseni mitenkään älyttömän korkea ole nytkään, mutta kyllä tuossa muutama kymmenys voisi kiristysvaraa olla. Nykyisessä lainassa 0,38 S-Pankissa, mutta lainakin pienempi ja vakuuksien ym osalta riskittömämpi pankille.

Onko joku nyt tässä lähiaikoina saanut siis Danskeltakin pankkipalvelut ilmaiseksi? Tuotakin toki täytyy kysyä jos mahdollista olisi.

Edit. Tuossa laittamassani pankkipalvelun hinnassa siis myös Gold-tason luottokortit mukana (normihinta 3,2 e/kk ja Akavalaisille 2,4 e/kk, jos siis perus 2000 e luottoraja, muuten hinta tuo 1,9 % luottorajasta). Pelkät pankkipalvelut taisivat olla korkeimmalla palvelutasolla (joka nähdäkseni ainut järkevä, koska muuten esim tilien määrää rajoitettu) normihintaan 4,5 e/kk ja Akavan jäsenille puoleen hintaan.

Paketteja kun vertailee niin kannattaa huomata, että Akava-etunahan saa Platinumissa sekä itse päivittäispaketin hinnasta että kortin vuosimaksusta puolet pois. Goldissa siitä paketista ei saa kuin 25% alennusta. Platinum-paketti siis saattaa jäädä kk-maksultaan alhaisemmaksi kuin Gold, näin ainakin meillä on kun asiointi on sen yli 150k€ ja pakettien hinnat on Platinum 4,50 eur -50% vs Gold 3,50 eur -25%.

Kortin vuosimaksu riippuu myös luottorajasta, koska se on 1,9% luottorajasta (maks. 150 eur) vuodessa. Joillain vanhoilla asiakkailla voi olla eri pakettihinnat joihin kuuluu kortti mukaan, hinnat muuttuivat 1.9.2019 nykyisiksi.

Itsekin noista kyselin aikanaan mutta ei ainakaan meidän tuloilla saanut paketeista enempää alennusta.

Saat 50 % alennuksen Danske Platinum Plus -päivittäispalvelupaketin kuukausimaksuista ja Mastercard Platinum ja Gold -luottokortin vuosimaksusta. Saat 25 % alennuksen Danske Gold -päivittäispalvelupaketin kuukausimaksuista.

Säästöpankilla, eikä OP:aan ainakaan ennen ollut mitään luottorajasta riippuvaa vuosimaksua. Itsellä taitaa olla 5ke.

2-korttina on vuosimaksuiltaan ilmainen Norwegianin kortti, oliskohan 7ke luottorajalla. Ei ole ollut tarvetta käyttää (toimii varakorttina, jos syystä tai toisesta ei pääkortti toimi). Joskus luulin sen olevan kallis käyttää, jos ei maksa heti pois, mutta ei todellinen vuosikorko ollut kuin joitakin kymmenyksiä Säästöpankin Visaa kovempi, eli ei käytännön merkitystä ainakaan minun käytöllä.

2-korttina on vuosimaksuiltaan ilmainen Norwegianin kortti, oliskohan 7ke luottorajalla. Ei ole ollut tarvetta käyttää (toimii varakorttina, jos syystä tai toisesta ei pääkortti toimi). Joskus luulin sen olevan kallis käyttää, jos ei maksa heti pois, mutta ei todellinen vuosikorko ollut kuin joitakin kymmenyksiä Säästöpankin Visaa kovempi, eli ei käytännön merkitystä ainakaan minun käytöllä.

- Liittynyt

- 21.10.2016

- Viestejä

- 5 584

Itse en saanut luottokorttia s-pankista xD. Halusin visan, koska nordealla lainan kylkeen sai maksuttoman kulta masterin. Noh, otin sit lentokentältä mukaan norskin visan. Jäi täysin auki miksi s-pankki ei mulle luottokorttia myöntänyt kun mulla on kuitenkin 2kpl yli 10k€ rajoilla olevia kortteja myönnettynä muualta.Dansken korttihinnoittelu ohjasi siihen että meillä on palkkatilit ja laina danskessa, mutta luottokortit ja yhteinen tili S-pankissa. Vähän niin kuin heittivät ulos käteisasioiden kohdalla, mutta samapa tuo kun ainoa miinus on että että on ylimääräinen kortti lompakossa. Prismassa käyvänä etuja onkin sitten jopa enemmän kuin mitä Dansken kortti maksaisi.

On kyllä aika käsittämätöntä näin niinkun yleisellä tasolla jos pankki alkaa perimään pankkipalveluista maksuja asuntovelallisilta. Jäisi jo ihan vitutuksen takia tollanen pankki pois laskuista.

- Liittynyt

- 21.11.2016

- Viestejä

- 7 306

Eihän noista kivaa ole maksaa, mutta omalla kohdalla asuntolainan ne anto 0,6 %-yksikköä alhaisemmalla marginaalilla kuin Nordea niin totesin että maksan mieluummin pari euroa kuussa pankkipalveluista kuin sata+ euroa lainan korkoja..On kyllä aika käsittämätöntä näin niinkun yleisellä tasolla jos pankki alkaa perimään pankkipalveluista maksuja asuntovelallisilta. Jäisi jo ihan vitutuksen takia tollanen pankki pois laskuista.

- Liittynyt

- 21.10.2016

- Viestejä

- 5 584

Joo, järkevintä se on laskea kustanukset. Omissa lainatarjouksissa sattui paras marginaali tulemaan nordealta, joskin kaikki tarjoukset olivat tyyliin 0,05% yksikön sisällä toisistaan marginaalien sisällä eli kokonaislainasummalle olisi lyhennyksinä kertynyt vuodessa joku max 200€ heitto, tollasen takia en välttämättä olis kyllä pankkipalveluita muualle siirtänyt vaikka halvempi tarjous olisikin tullut kilpailijalta, kun nordeassa mulla oli jo arvo-osuustili yms hommat muutenkin.

Hyvältä kuulostaa.Julkisuudesta tutun Homeäidin asunto on jälleen kerran myynnissä. Hintaan on lyöty härskisti 200k lisää, ja taloyhtiön täysin hallinnasta karannut homeongelma on peitelty ovelasti remonttitaitoisen unelmakohteeksi. Kaiken huipennuksena asunto on revitty puolittain auki, ja ostan tulee varautua myös vähintään 60k lisäkuluihin, ja kiinteiden kalusteiden uusimiseen omaan piikkiin, jos ei ole valmis asentamaan purkukalusteita takaisin. Pakko ihmetellä, kuka on valmis ottamaan riskin ja vielä tuollaiseen hintaan?

Rantapolku 2 B, Haukilahti, Espoo

Tapaus Homeäiti, jos ei ole ennestään tuttu.

Homeäidin päiväkirja on tarinallinen tietokirja perheeni homekotipainajaisesta

Homeäidin päiväkirja ei sovi herkkänahkaisille

Tulevat remontit

2023 - 2026 Sisäilmatekniset korjaukset huoneistot 1 ,2,3,4,6,7,8,10,12,14,15

- Liittynyt

- 28.09.2022

- Viestejä

- 49

Ei ole tuollaiset maksulliset luottokortit tätä päivää. Miksi maksaa luottokortista esim. tuota 1,9% vuosimaksua kun ilmaiseksi saa kortteja, joilla saat itse ostoksistasi takaisin 0,5-2% cashbackia? (Bank Norwegian, Morrow Bank jne).

Samanlaisia rahastustuotteita kuin lähes kaikki pankkien myymät rahastot.

Edit: Toki näissä korteissa voi olla hieman korkeampi korko jos ei maksa luottoja pois ilmaisen maksuajan (45pv) puitteissa, mutta oletan että henkilö joka älyää kilpailuttaa asuntolainansa marginaalia ei myöskään annan luottokorttivelan törkeiden korkojen juosta.

Samanlaisia rahastustuotteita kuin lähes kaikki pankkien myymät rahastot.

Edit: Toki näissä korteissa voi olla hieman korkeampi korko jos ei maksa luottoja pois ilmaisen maksuajan (45pv) puitteissa, mutta oletan että henkilö joka älyää kilpailuttaa asuntolainansa marginaalia ei myöskään annan luottokorttivelan törkeiden korkojen juosta.

- Liittynyt

- 14.02.2017

- Viestejä

- 1 996

Jos on oman pankin luottokortti, kannattaa muutenkin laittaa se automaattinen takaisinmaksu 100%:lle niin voi olla varma että ikinä ei tartte korkoa maksaa vaan oikea veloitus menee automaattisesti esim palkkatililtä. Oletuksena Nordealla taisi tämä olla 30% asetuksella tai jtn.

Vaikka asuntolaina on maksettu aikoja sitten pois, onneksi Nordea antaa "kultajäsenyyden" jatkua, eli ilmaiset luottokortit yms muut pankkipalvelut.

Mutta jos ei ole asuntolainaa, niin on vaikeampi saada ilmaisia pankkipalveluja, silloin saattaa joutua hajauttamaan, esim kortin ottaa Revolutilta yms ylämmästä viestistä mainituilta. Pelkät internet pankkipalvelut taitaa yleisestiottaen kuitenkin ilmaiseksi saada suomen pankeilta.

Vaikka asuntolaina on maksettu aikoja sitten pois, onneksi Nordea antaa "kultajäsenyyden" jatkua, eli ilmaiset luottokortit yms muut pankkipalvelut.

Mutta jos ei ole asuntolainaa, niin on vaikeampi saada ilmaisia pankkipalveluja, silloin saattaa joutua hajauttamaan, esim kortin ottaa Revolutilta yms ylämmästä viestistä mainituilta. Pelkät internet pankkipalvelut taitaa yleisestiottaen kuitenkin ilmaiseksi saada suomen pankeilta.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 665

Onko tuohon Nordean etujen jatkumiseen joku virallinenkin kanta? Sattumoisin en ole kokenut tarpeelliseksi tiedustella asiaa NordealtaJos on oman pankin luottokortti, kannattaa muutenkin laittaa se automaattinen takaisinmaksu 100%:lle niin voi olla varma että ikinä ei tartte korkoa maksaa vaan oikea veloitus menee automaattisesti esim palkkatililtä. Oletuksena Nordealla taisi tämä olla 30% asetuksella tai jtn.

Vaikka asuntolaina on maksettu aikoja sitten pois, onneksi Nordea antaa "kultajäsenyyden" jatkua, eli ilmaiset luottokortit yms muut pankkipalvelut.

Mutta jos ei ole asuntolainaa, niin on vaikeampi saada ilmaisia pankkipalveluja, silloin saattaa joutua hajauttamaan, esim kortin ottaa Revolutilta yms ylämmästä viestistä mainituilta. Pelkät internet pankkipalvelut taitaa yleisestiottaen kuitenkin ilmaiseksi saada suomen pankeilta.

Sinällään sama, alkavat sitten veloittaa jos veloittavat.

Sinällään sama, alkavat sitten veloittaa jos veloittavat.- Liittynyt

- 03.12.2016

- Viestejä

- 2 218

Tämä olikin hyvä vinkki Nordeaan. En ole jotenkin älynnyt että saa muutettua.Jos on oman pankin luottokortti, kannattaa muutenkin laittaa se automaattinen takaisinmaksu 100%:lle niin voi olla varma että ikinä ei tartte korkoa maksaa vaan oikea veloitus menee automaattisesti esim palkkatililtä. Oletuksena Nordealla taisi tämä olla 30% asetuksella tai jtn.

Vaikka asuntolaina on maksettu aikoja sitten pois, onneksi Nordea antaa "kultajäsenyyden" jatkua, eli ilmaiset luottokortit yms muut pankkipalvelut.

Mutta jos ei ole asuntolainaa, niin on vaikeampi saada ilmaisia pankkipalveluja, silloin saattaa joutua hajauttamaan, esim kortin ottaa Revolutilta yms ylämmästä viestistä mainituilta. Pelkät internet pankkipalvelut taitaa yleisestiottaen kuitenkin ilmaiseksi saada suomen pankeilta.

Bank Norwegianissa tuon olen saanut 100% ja välillä Nordealla puhissut kum pitää summaa muuttaa. Korkoja ei tietenkään maksella. Hyvä näin.

- Liittynyt

- 16.07.2020

- Viestejä

- 2 567

Etujen jatkumiseen riittää myös varallisuus, ei sitä asuntolainaa ole pakko ollaOnko tuohon Nordean etujen jatkumiseen joku virallinenkin kanta? Sattumoisin en ole kokenut tarpeelliseksi tiedustella asiaa Nordealta

Sitä en tiedä miten usein noita kriteereiden täyttymisiä tarkistelevat, jos kerran on jonkun asiakastason saanut. Oma "pelkkä" asuntolaina-asiakkuus vaihtui lainan lyhentämisen viime metreillä Premimum asiakkuuteen, mille peruspalvelut ovat myös ilmaisia.- Liittynyt

- 17.10.2016

- Viestejä

- 9 665

Jotenkin tuntuis hölmöltä siirtää sijoituksia Nordeaan sen takia, että sais kk-maksut premiumina poisEtujen jatkumiseen riittää myös varallisuus, ei sitä asuntolainaa ole pakko olla

Noh, täytyypi seurata ja muistaa raportoida milloin jotain tapahtuu jos tapahtuu. Ei ole ainakaan mitenkään välitön lainan päättymisen yhteydessä. En nyt muista kauanko lainan maksusta on, mutta tyypilliset ”kalenterivuosi” yms. aikarajat ei ainakaan laukaisseet muutosta.

Noh, täytyypi seurata ja muistaa raportoida milloin jotain tapahtuu jos tapahtuu. Ei ole ainakaan mitenkään välitön lainan päättymisen yhteydessä. En nyt muista kauanko lainan maksusta on, mutta tyypilliset ”kalenterivuosi” yms. aikarajat ei ainakaan laukaisseet muutosta.- Liittynyt

- 21.10.2016

- Viestejä

- 5 584

Mulla on nordealla vaan se luottokorttilasku suoravelotuksella ollut vuosia niin homma hoitunut noin.Tämä olikin hyvä vinkki Nordeaan. En ole jotenkin älynnyt että saa muutettua.

Bank Norwegianissa tuon olen saanut 100% ja välillä Nordealla puhissut kum pitää summaa muuttaa. Korkoja ei tietenkään maksella. Hyvä näin.

- Liittynyt

- 16.07.2020

- Viestejä

- 2 567

Joo, sijoitusten siirtely pelkästään tuon takia ei ehkä maksa vaivaaJotenkin tuntuis hölmöltä siirtää sijoituksia Nordeaan sen takia, että sais kk-maksut premiumina pois

Itse aloittelin aikoinaan sijoittamisen Nordean kautta, niin sinne kertyi ajan myötä sijoituksia asuntolainan rinnalle plus siirsin Nordnetistä sijoitukset pikkuhiljaa myös Nordeaan siinä vaiheessa, kun Nordeassa oli 1% kulukatto kaikille kaupoille. Noh, jos nyt tulee vielä kämppää vaihdettua, niin ainakin voi vapaasti ottaa asuntolainan vaikka muualta ja silti Nordean edut säilyy Uutiset

-

Google esitteli The Android Show: I/O Edition 2026 -tapahtumassa Androidin lähitulevaisuuden tuulia

14.5.2026 01:27

-

Asus julkaisi harjaantuneemmille alan harrastajille suunnatut Asus Open -tietokoneet

13.5.2026 17:54

-

Microsoft antoi esimakua Windows 11:n tulevista parannuksista käytännössä

13.5.2026 02:10

-

Google julkisti uudet Googlebook-kannettavat

13.5.2026 01:34

-

Noctua julkaisi mustanpuhuvat NF-A12x25 G2 chromax.black -tuulettimet

13.5.2026 01:04