Itse laskin ihan excelissä kokonaiskoron ja arvioidun maksusuunnitelman , kun otin asuntolainaa. Aika tarkalleen tiesin, kuinka paljon pienempi marginaali olisi euribor 12kk olla, että sen olisin halunnut. Pankkitäti yritti väittää vastaan ja vaihdoin pankkia

")

(toki siis toisen pankin euribor 3kk oli parempi tarjous)

Nyt tarjottiin korkokattoa, mutta taas se muuttui kannattamattomaksi, kun se sidotaan lainahetken euriboriin ja tässä tulee ajallista viivettä, kun vaihtaa pankkia. Korkoakattoa ei Nordea hirveästi tuputtanut ja siitä olisin vaan laskenut, paljon se minulle maksaa.. Nyt laskin vähän väärin, mutta OP:n korkokatto olisi maksanut 775€ viideltä vuodelta. Tuo siis yläraja, kun en jaksanut laskea lainavähennyksiä mukaan..Niiden kanssa luokkaa 700€.

Ennustan, että tilanne tästä tasoittuu, voi käydä yli 5% korot , mutta palailee 4-alkuiseksi kun sota rauhoittuu. Sitten pikkuhiljaa taas laskee. Jos sota eskaloituu tai pitkittyy, voi kestää 5% kautta, mutta kyllä se Ukrainan vastahyökkäys nyt onnistuu. Eli korot on korkeimmillaan seuraavan vuoden max. ja sitten tilanne rauhoittuu ja palataan siihen 2010-tilanteeseen, jossa korot on parin prosentin luokkaa.

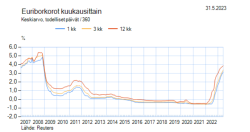

..ja tähän on tultu tilanteesta, jossa makselin alle 50€ korkoja kuukaudessa.

.

.