- Liittynyt

- 17.10.2016

- Viestejä

- 14 075

Mitä hyötyä tuosta on?Suosittelen muillekin omaa ratkaisua: rahoitusvastikkeen siirtämistä pankkilainaan. Se oli aika sama entisillä koroilla, mutta nykytilanteessa kannattaa ehdottomasti. Lisäksi toki pankki halusi ottaa negatiivisen koron vaikutuksen marginaaliin pois miinuskoroilla, niin tämä ei olisi minulle kannattanut silloin aikoinaan.

Mulla on sijoituskämpässä putkirempan rahoituslainassa 12kk euribor + 0.4% marginaali. Itse neuvottelemalla on vaikea päästä parempaan. Maksuaika on myös 15v pidempi kuin omassa asuntolainassa (no muuttui teknisesti sijoituslainaksi kun muutin pois kämpästä ja jätin sen vuokralle) -> kk-kulut vaan kasvaisivat rajusti nykyisestä kun pitäisi lyhentää väkisin vastike nopeammin pois.

Nyt voin itse valita, että kuinka nopeasti tuota rahoitusvastiketta maksan pois. 2x vuoteen voi pyytää taloyhtiöltä lyhennyslappua ja maksaa pääomaa pois - jos huvittaa. Pakkoa ei ole.

Viimeksi muokattu:

Rahoitusvastike ollut jo maksussa muutaman vuoden ajan, joten korkojen nousu nyt lähinnä nostanut asumismenoja, mutta uudessa kämpässä tämäkin nousu ollut melko tuntuva.

Rahoitusvastike ollut jo maksussa muutaman vuoden ajan, joten korkojen nousu nyt lähinnä nostanut asumismenoja, mutta uudessa kämpässä tämäkin nousu ollut melko tuntuva.

/img-s3.ilcdn.fi/e5e6b07be4cb8b2e7eaacd995a7f0e4ec727daaa5b3d47ba6d0d400651c44633.jpg)

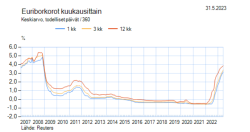

") (toki siis toisen pankin euribor 3kk oli parempi tarjous)

(toki siis toisen pankin euribor 3kk oli parempi tarjous)