Sijoituskämpissä on 100 % korkovähennys.Ei todellakaan tule... Suomella ei ole varaa palauttaa sitä. Asiantuntijoiden mielestä palautus palvelisi vain rikkaita...

Miksi valtion pitäisi pelastaa 0 korkoaikaan sijoituskämppien ostajat? Jokainen varmasti ollut tietoinen riskeistä...

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

Rikkaat saavat jo sijoitusasunnoista 100% takaisin?Ei todellakaan tule... Suomella ei ole varaa palauttaa sitä. Asiantuntijoiden mielestä palautus palvelisi vain rikkaita...

Miksi valtion pitäisi pelastaa 0 korkoaikaan sijoituskämppien ostajat? Jokainen varmasti ollut tietoinen riskeistä...

Ja oman asunnon lainankoron palautuksen sitoo vaikka vuositulojen mukaan...

- Liittynyt

- 01.01.2021

- Viestejä

- 1 422

Itseäni hieman ihmetyttää, miksi asunto jätetään ostamatta, korkeiden korkojen takia; kuka muistaa että vanhempamme osti talon jolloin lainan korko oli 15 % tai jopa ylikin. Toki ehkä pitää miettiä asunnon kokoa suhteessa tuloihin, mutta ei ne vuokratkaan mitään edullisia tänä päivänä ole.

Ei korkovähennys ole realistinen, sen verran vahva vuosikausia kestänyt konsensus sen poistolle oli, eli kaikki puolueet ovat järjestelmällisen yksimielisesti olleet sitä poistamassa.

Kepu heitti vaan ilmoille "vappusatasen", mutta älkää nyt oikeasti noihin jekkuihin menkö")

Kepu heitti vaan ilmoille "vappusatasen", mutta älkää nyt oikeasti noihin jekkuihin menkö

- Liittynyt

- 01.01.2021

- Viestejä

- 1 422

Ei korkovähennys ole realistinen, sen verran vahva vuosikausia kestänyt konsensus sen poistolle oli, eli kaikki puolueet ovat järjestelmällisen yksimielisesti olleet sitä poistamassa.

Kepu heitti vaan ilmoille "vappusatasen", mutta älkää nyt oikeasti noihin jekkuihin menkö

Eikö vappusatanen ollut Antti Rinteen juttuja?

Toimiikohan linkki:

- Liittynyt

- 18.08.2021

- Viestejä

- 3 558

Itseäni hieman ihmetyttää, miksi asunto jätetään ostamatta, korkeiden korkojen takia; kuka muistaa että vanhempamme osti talon jolloin lainan korko oli 15 % tai jopa ylikin. Toki ehkä pitää miettiä asunnon kokoa suhteessa tuloihin, mutta ei ne vuokratkaan mitään edullisia tänä päivänä ole.

No oiskohan:

* Vanhempiemme ostaessa noita kämppiään, inflaatio söi lainapääomaa reaalisesti. Tällä hetkellä toki myös inflaatio laukkaa, mutta toisin kuin noihin aikoihin, palkat eivät seuraa perässä.

* Kämpät olivat paljon edullisempia per neliö suhteessa mediaanipalkkoihin, vaikka toki olivat myös monella tapaa vaatimattomampiakin verrattuna nykykämppiin. Joka tapauaksessa korkeista koroista huolimatta oli mahdollista ihan tavallisen ihmisen palkoilla maksella lainat pois 5-10 vuodessa.

* Ihmisiä oli vähemmän, eli kaavoitus oli väljempää, tonttimaa oli edullisempaa, rakennusvalvonta- ja määräykset eivät olleet niin tiukkoja. Nykyiset (isojen kaupunkien) asuntomarkkinat taas ovat pahasti kuplautuneet, osittain ylisääntelyn mutta ennen kaikkea tonttipulan takia

* Aikaisemmin oli myös tapana ostaa se ensimmäinen vaatimaton asunto varsin nuorena ja sitten päivittää pikkuhiljaa perheen kasvaessa jne. Nykyään taas asutaan vuokralla tonne lähemmäs nelikymppisiksi ja sitten täräytetään se loppuelämän unelmien kartano suoraan, noin vain vähän kärjistäen

* Työurat ja tulevaisuuden näkymät olivat monella alalla paljon valoisempia kuin nykyään

* Nykyajan duumerimedia on luonut kaikista nuorista aikuisista kroonisesti neuroottisia taivaanputoamisen pelkääjiä, samaan aikaan kun sosiaalinen media luo painetta sille miltä "hyvä elämä näyttää" ja vaatimustaso kaikissa asioissa kasvaa

Esimerkiksi nyt vaikka noita.

Viimeksi muokattu:

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Ongelmahan nyt on tuo 0 koron huuma jolloin ostajat ovat nostaneet ylisuuria asuntolainoja.....

Korko on ollut 3-5% luokkaa pitkään ennen 0 korko aikaa... Nyt on vaan paluu takaisin normaaliin...

Korko on ollut 3-5% luokkaa pitkään ennen 0 korko aikaa... Nyt on vaan paluu takaisin normaaliin...

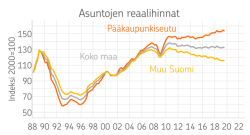

Mihin niitä ylisuuria lainoja on nostettu, kun asuntojen hintakehitys nimenomaan nollakorkoaikana näyttää menneen kuin remmillä kytkettynä keskimääräisen palkkakehityksen mukana? Vain pk-seudulla reaalihinnoissa ennen koronaa oli nähtävillä pientä nousua, muualla lähinnä laskua.Ongelmahan nyt on tuo 0 koron huuma jolloin ostajat ovat nostaneet ylisuuria asuntolainoja.....

Korko on ollut 3-5% luokkaa pitkään ennen 0 korko aikaa... Nyt on vaan paluu takaisin normaaliin...

Liitteet

Kyllä se korkovähennys tulee puheenaiheeksi isommin jo varmasti vaalien alla. Mitä enemmän korot nousee sitä todennäköisempää on, että se otetaan takaisin.

Hullunkurista se nyt on, että sijoittajat saavat kaiken hyvitettyä. Poistetaan se vaikka sitten alkuun kokonaan.

Hullunkurista se nyt on, että sijoittajat saavat kaiken hyvitettyä. Poistetaan se vaikka sitten alkuun kokonaan.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Kerrostalo asuntoihin.... Ei ole huomioitu lyhennysvapaiden päättymistä, elämisen kulujen nousemista, mahdollisen vuokratontin vuokran nousemista yms.... Nyt tulee painetta joka suunnasta....Mihin niitä ylisuuria lainoja on nostettu, kun asuntojen hintakehitys nimenomaan nollakorkoaikana näyttää menneen kuin remmillä kytkettynä keskimääräisen palkkakehityksen mukana? Vain pk-seudulla reaalihinnoissa ennen koronaa oli nähtävillä pientä nousua, muualla lähinnä laskua.

Onko kokemuksia mökkilainoista? Poikkeaako näiden marginaali tai muut ehdot merkittävästi asuntolainojen vastaavista? Minkälaisia vakuuksia pankit tavallisesti vaativat esim. 60 000 kesämökin hankintaan?

On kokemuksia. Marginaali muutaman kymmenyksen korkeampi, kuin asuntolainassa. Vakuusarvoissa ja laina-ajoissa on eroja. OP tarjosi vain 20 v laina-aikaa. Nordealta onnistui 35 v. OP vakuusarvo 60 % ja Nordealla oli 75 % kiinteistön arvosta.

Tässäkin ketjussa on asiaa puitu, mutta korkojen vähennysoikeus ei ole sijoitusasuntobisnestä koskeva epäoikeudenmukaisuus, sillä korot voi vähentää voitosta kaikessa muussakin bisneksessä. Jotta oman asunnon laina vertautuisi bisnekseen, pitäisi omassa asunnossa asuville määritellä asuntotulo, josta maksettaisiin veroa. Tällöin lainan korot voisi vähentää, jolloin ei maksettaisi niin paljon tätä keinotekoista "asuntotuloveroa".Kyllä se korkovähennys tulee puheenaiheeksi isommin jo varmasti vaalien alla. Mitä enemmän korot nousee sitä todennäköisempää on, että se otetaan takaisin.

Hullunkurista se nyt on, että sijoittajat saavat kaiken hyvitettyä. Poistetaan se vaikka sitten alkuun kokonaan.

Sijoitusasuntobisneksen verotuksellinen kummallisuus on se, että lainan lyhennykset (siis koron lisäksi) voi myös tietyissä tapauksissa vähentää verotuksessa, eli jos yhtiön rahoitusvastike on tuloutettu, niin rahoitusvastikkeen voi vähentää kokonaisuudessaan verotuksessa. Tämä järjestely ei kestä päivänvaloa enää nykyaikana, jolloin ominaisuutta käytetään hyväksi, eli uudiskohteet sisältävät paljon yhtiölainaa ja sijoittajat voivat vähentää korkojen lisäksi myös lainan lyhennyksen, koska se on naamioitu rahoitusvastikkeeksi. Tähän muuten melko varmasti puututaan tulevaisuudessa.

Viimeksi muokattu:

Isoin ongelma korkotason reippaassa nousussa on juuri nuo uudiskohteet, joissa laskutaidottomille on esitelty halpaa vastiketta nollakorkoihin pohjautuen. Minulla on jotenkin sellainen muistikuva, että esim. parikymmentä vuotta sitten oli reipas yhtiölainoitus suuri harvinaisuus ja että velkaa oli lähinnä suurten remonttien myötä.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Juuri näin. Tai taloyhtiöt joihin on tulossa kallis linjasaneeraus tai julkisivuremontti....Isoin ongelma korkotason reippaassa nousussa on juuri nuo uudiskohteet, joissa laskutaidottomille on esitelty halpaa vastiketta nollakorkoihin pohjautuen. Minulla on jotenkin sellainen muistikuva, että esim. parikymmentä vuotta sitten oli reipas yhtiölainoitus suuri harvinaisuus ja että velkaa oli lähinnä suurten remonttien myötä.

Toisaalta myydessä joudut sitten maksamaan veroja ihan eri tavalla kuin rahastoitujen vastikkeiden kanssa. Jos pidät asunnon hautaan saakka, saat veroedun, mutta aika usein kämppä lähtee kiertoon ennen sitä.Sijoitusasuntobisneksen verotuksellinen kummallisuus on se, että lainan lyhennykset (siis koron lisäksi) voi myös tietyissä tapauksissa vähentää verotuksessa, eli jos yhtiön rahoitusvastike on tuloutettu, niin rahoitusvastikkeen voi vähentää kokonaisuudessaan verotuksessa. Tämä järjestely ei kestä päivänvaloa enää nykyaikana, jolloin ominaisuutta käytetään hyväksi, eli uudiskohteet sisältävät paljon yhtiölainaa ja sijoittajat voivat vähentää korkojen lisäksi myös lainan lyhennyksen, koska se on naamioitu rahoitusvastikkeeksi. Tähän muuten melko varmasti puututaan tulevaisuudessa.

Näinhän se on, mutta aina kun pystyy siirtämään verotusta tulevaisuuteen, niin siinä voittaa "korkoa korolle" -teorian mukaisesti. Lisäksi tulevaisuuden myyntihinnoista voi vain spekuloida, ne voivat esim. laskea, pysyä samana tai nousta vain maltillisesti, jolloin verorasitusta ei kovin paljon tule.Toisaalta myydessä joudut sitten maksamaan veroja ihan eri tavalla kuin rahastoitujen vastikkeiden kanssa. Jos pidät asunnon hautaan saakka, saat veroedun, mutta aika usein kämppä lähtee kiertoon ennen sitä.

Itse siis ehdottomasti ottaisin verohyödyn nyt kuin vasta joskus epämääräisen ajan päästä silloisilla ehdoilla. Ja näinhän kaikki yhtiöt käytännössä tekevät, eli rahoitusvasitke kyllä tuloutetaan, jos se on kirjanpidollisesti vain mahdollista.

Viimeksi muokattu:

Jep, se on toinen miina noiden kanssa. Nollakoroillakin on rahoitusvastike pompsahtanut aika reippaasti kun lyhennykset alkaa.Moniin noihin ylihintaisiin kohteisiin houkuteltiin ostajia myös tarjoamalla lyhennysvapaata yhtiölainaan muutamaksi vuodeksi.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Tällä tahdilla seuraavat 1-3 vuotta on todella pahoja taloyhtiöille missä lyhennysvapaat loppuvat seuraavan vuode-parin päästä.

- Liittynyt

- 21.10.2016

- Viestejä

- 653

Tuloksia nimenomaan EI näy vaikka korkoa nostettu 4% vuodessa. Edellinen ennätys oli 2%.Nyt vaan toivoisi, että EKP nostaisi kerralla ohjauskorkoa riittävän reippaasti, jotta toivottu vaikutus tulisi mahdollisimman nopeasti. Toisaalta ei voi valittaa, nousu on ollut tähän saakka nopeaa ja tuloksia näkyikin jo inflaation taittumisessa.

Kannattaa lukea tuo Finance Yahoon juttu. Firmat nostaneet katteita sodan varjolla ja tuollaiseen koron nousu puree huonosti.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 897

Mihin niitä ylisuuria lainoja on nostettu, kun asuntojen hintakehitys nimenomaan nollakorkoaikana näyttää menneen kuin remmillä kytkettynä keskimääräisen palkkakehityksen mukana? Vain pk-seudulla reaalihinnoissa ennen koronaa oli nähtävillä pientä nousua, muualla lähinnä laskua.

Jos nyt katsoo ihan tilastoja:

Uudet asuntolainat entistä suurempia – yhä merkittävämpi osa myös aiempaa pidempiä – Euro ja talous

Asuntolainat ovat aiempaa suurempia ja pidempiä. Lainanottajien ei tule kerryttää liikaa velkaa, jotta korkojen nousu tai arkimenojen kasvu eivät kiristä heidän talouttaan liian tiukalle.

www.eurojatalous.fi

Niin:

- vuonna 2019 on otettu keskimäärin ensiasuntolainaa 110 000€

- vuonna 2020 on otettu keskimäärin ensiasuntolainaa 115 000€

- vuonna 2021 on otettu keskimäärin ensiasuntolainaa 120 000€ <= tämä tuntuu kasvavan keskimäärin 5000€/vuodessa

Asunnon vaihtajat ovat ottaneet:

- vuonna 2019 on otettu keskimäärin asuntovaihtolainaa 81 000€

- vuonna 2020 on otettu keskimäärin asuntovaihtolainaa 90 000€

- vuonna 2021 on otettu keskimäärin asuntovaihtolainaa 99 000€ <= tämä tuntuu kasvavan keskimäärin 9000€/vuodessa

Sijoitusasuntolainaa on taas vastaavasti otettu:

- vuonna 2019 on otettu keskimäärin sijoitusasuntolainaa 68 000€

- vuonna 2020 on otettu keskimäärin sijoitusasuntolainaa 70 000€

- vuonna 2021 on otettu keskimäärin sijoitusasuntolainaa 70 000€ <= tämä on ainoa mikä ei ole kasvanut vuoden sisällä

Kaikkien asuntolainojen keskiarvot taasen:

- vuonna 2019 on otettu keskimäärin kaikkia uusia asuntolainoja 88 000€

- vuonna 2020 on otettu keskimäärin kaikkia uusia asuntolainoja 96 000€

- vuonna 2021 on otettu keskimäärin kaikkia uusia asuntolainoja 100 000€

" Asuntolainojen suurentuminen näkyy myös kaikkein suurimpien lainojen koon kasvuna. Uusien ensiasuntolainojen koon ylin desiili[8] oli vuoden 2021 aineistossa noin 258 000 euroa, kun se vuoden 2019 aineistossa oli noin 212 000 euroa (kuvio 4). Asunnon vaihtajilla ylin desiili kasvoi vastaavasti noin 250 000 eurosta noin 300 000 euroon. "

En tiedä sinusta mutta tuskin monella nyt joka ikinen vuosi se palkka nousee 5000€ - 9000€???

Otaksun että jos kaava pysyi samana niin vuonna 2022 keskimääräinen ensiasunnon laina oli 125 000€ ja tämän vuoden aikana 130 000€.

Toinen asia mikä varmasti vaikuttaa tuohon "ylisuureen lainaan" on taloyhtiölaina mikä varsinkin sijoituslainaosuuksista on ollut kasvava:

"

Osalle asuntolainanottajista tulee asunnonoston myötä maksettavaksi myös asuntoon liittyvää taloyhtiölainaa. Vuoden 2021 aineistossa noin 8 % uusien asuntolainojen euromäärästä oli lainoja, joiden tapauksessa osa lainanottajan kokonaisrahoituksesta muodostui asunnon velattomaan hintaan sisältyvästä taloyhtiölainasta. Uusista sijoitusasuntolainoista tällaisten lainojen osuus oli huomattavasti suurempi (29 %) kuin ensiasuntolainoista (5 %) ja asunnonvaihtolainoista (7 %).

"

Lisäksi päälle 25 vuoden lainojen osuus on alkanut ihan viimeaikoina yleistymään, mikä ei ole ihan hyvä juttu varsinkin kun miettii korkojen nousua:

"

Uusien asuntolainojen tyypillinen takaisinmaksuaika on pysynyt viime vuosina 25 vuoden tuntumassa, mutta samaan aikaan tätä pidemmät asuntolainat ovat yleistyneet selvästi. Yli 26 vuoden pituisten uusien asuntolainojen osuus uusien asuntolainojen euromäärästä oli vuoden 2022 alussa runsaat 15 %, kun kahta vuotta aiemmin osuus oli noin 8 % ja kolmea vuotta aiemmin vain noin 4 %. Mitä pidempi lainan takaisinmaksuaika on, sitä suuremmat koko laina-ajan korkomenot ovat. "

Myös lyhennysvapaita (heti lainan alussa) on alettu käyttää suuremmassa määrin mikä viittaa hyvin vahvasti siihen että on otettu ylisuuri laina:

"

Alun lyhennysvapaat ovat hieman yleistyneet viime vuosina, ja ne ovat olleet yleisempiä ensiasuntolainoissa ja asunnonvaihtolainoissa kuin sijoitusasuntolainoissa. Vuoden 2021 aineistossa lyhennysvapaa oli tyypillisesti sovittu noin 6 kuukauden pituiseksi ja pisimmillään ne olivat noin 2 vuoden pituisia.

"

En tiedä sinusta mutta tuskin monella nyt joka ikinen vuosi se palkka nousee 5000€ - 9000€???

En tiedä sinusta, mutta tuskin moni nyt maksaa sen lainan vuodessa pois???

- Liittynyt

- 17.10.2016

- Viestejä

- 10 897

Noh, jos olen väärässä emme saa tässä tulevina vuosina lukea yhtään artikkeleita siitä miten koron nousut ovat saaneet ihmisiä pakkomyynteihin tai miten esim. sijoittajat eivät pysty maksamaan vastikkeitaan ja taloyhtiö ottaa osakkeita haltuun...

Minkä voisi luulla johtuvan siitä että " ylisuuria lainoja on nostettu " koska tuskin kukaan nyt vaan huvikseen jättää vastikkeita maksamatta ja antaa asuntojen arvon laskea kun lainaa ei heru...

Minkä voisi luulla johtuvan siitä että " ylisuuria lainoja on nostettu " koska tuskin kukaan nyt vaan huvikseen jättää vastikkeita maksamatta ja antaa asuntojen arvon laskea kun lainaa ei heru...

En tiedä sinusta mutta tuskin monella nyt joka ikinen vuosi se palkka nousee 5000€ - 9000€???

En nyt tiedä ymmärsinkö pointtisi ihan väärin, mutta palkan ei nyt tarvitse vuodessa nousta 5000-9000 €, jotta sillä saadaan 20-25 vuoden aikana kuitattua 5000-9000 € korkoineen pois.

- Liittynyt

- 21.10.2016

- Viestejä

- 653

EKP:n pääekonomistin kertomien arvioiden mukaan ohjauskoron 1 %-yksikön nosto laskisi inflaatiota 0,3 %-yksiköllä. Yksinkertaisella laskutoimituksella totesinkin, että inflaation tuomiseen takaisin kahden prosentin tavoitteeseen tarvittaisiin 22 %:n ohjauskoron taso.

www.inderes.fi

www.inderes.fi

Rahapolitiikkasäännön mukaan EKP:n ohjauskoron pitäisi olla yli 10 % - Inderes

Viime viikkojen aikana osakemarkkinalla on havahduttu siihen, että ohjauskorot voivat etenkin euroalueella nousta reilusti vielä nykytasoltakin, sillä inflaatio ei jätä rauhaan. Tällä viikolla...

www.inderes.fi

- Liittynyt

- 17.10.2016

- Viestejä

- 10 897

En nyt tiedä ymmärsinkö pointtisi ihan väärin, mutta palkan ei nyt tarvitse vuodessa nousta 5000-9000 €, jotta sillä saadaan 20-25 vuoden aikana kuitattua 5000-9000 € korkoineen pois.

Tietysti tuo ei yksinään ole paha juttu. Tarkoitin kaikkia noita yhdistettynä mikä tuntuu olevan trendi.

Eli jos joka vuosi otettavan lainan määrä kasvaa sekä maksimissaan otetaan heti alkuun parin vuoden lyhennysvapaat, otetaan päälle 25 vuoden lainaa ja vielä kohteesta missä on ehkä päälle 70% taloyhtiölainaa.

Ei siis minusta se että jos joku täällä kirjoittaa vaikka että otti 125 tai 130 000€ lainaa automaattisesti tarkoita että hän olisi ottanut ylisuuren lainan. Mutta jos hän mainitsee nuo kaikki asiat ja syynä miksi pitää 2 vuotta lyhennysvapaita heti putkeen on että saa hieman kerrytettyä puskuria ja sisustettua (sekä ehkä pintaremontoitua) asuntoa ei se hyvältä kuulosta...

- Liittynyt

- 18.10.2016

- Viestejä

- 664

Ainakin OP:lla mökin vakuusarvo on 60 % ja loput tietysti tarvitsee rahaa tai muita vakuuksia. Omassa mökkilainassa korko onOnko kokemuksia mökkilainoista? Poikkeaako näiden marginaali tai muut ehdot merkittävästi asuntolainojen vastaavista? Minkälaisia vakuuksia pankit tavallisesti vaativat esim. 60 000 kesämökin hankintaan?

0,1 %-yks. suurempi kuin samalla alueella olevan asunnon.

Edit: Ja kummatkin lainat on noin 60 k€

Viimeksi muokattu:

Voisiko joku viisaampi kertoa, että minkä takia korkojen nousu lisää korkokatolla suojatun annuiteettilainan kuukausittaista lyhennysosaa? Korkokatolla korko-osuus pysyy luonnollisesti samana korkokaton ansiosta. Ilman korkokattoa korkojen nousu puolestaan laskee kuukausittaista lainan lyhennyosaa. Laina on siis vasta nostettu.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Voisiko joku viisaampi kertoa, että minkä takia korkojen nousu lisää korkokatolla suojatun annuiteettilainan kuukausittaista lyhennysosaa? Korkokatolla korko-osuus pysyy luonnollisesti samana korkokaton ansiosta. Ilman korkokattoa korkojen nousu puolestaan laskee kuukausittaista lainan lyhennyosaa. Laina on siis vasta nostettu.

Asunnon ostaminen ja asuntolaina

Itselläni 12kk ja kesäkuussa tarkistus. Ihan hyvään saumaan osui tuo tarkistus. Jos olisi ollut 3kk niin olisi ollut kalliimpi vuosi. Nyt sitten mietinnässä mitä tehdä kesällä, eli pitäisikö pyytää 12kk->3kk muutosta? Nouseeko korot vielä niin paljon tuon jälkeen että 12kk tulisi kuitenkin...

bbs.io-tech.fi

Tuota samaa kyseltiin siis muutama viesti vastaukseni yläpuolella.

Kylläpäs sijoitusasunnon kustannusten nousu pääsi tänään yllättämään itseni. Kyseessä 47m2 kaksio -64 rakennettu, linjasaneeraus tehty 3v sitten. Yhtiö+rahoitus ollut 375€. Nyt yhtiövastike uuden yhtiökokouksen mukaan 7€/m2 eli 329, rahoitusvastikkeet putkiremontista yms yhteensä 319,6€. Yhtiö+rahoitus siis 648,6€ yhteensä. Vuokratulot ollut 710€ ja ei tuosta paljon ole varaa nostella tai saa tyhjänä pitää.

Tuo 7€/m2 yhtiövastike kyllä aika röyhkeän korkea.

Taitaa olla järkevintä myydä pois, vaikka markkina tilanne surkea onkin.

Tuo 7€/m2 yhtiövastike kyllä aika röyhkeän korkea.

Taitaa olla järkevintä myydä pois, vaikka markkina tilanne surkea onkin.

Lyhennysosa "säätyy" korkojen mukana siten, että koko laina-ajalle on järkevä maksusuunnitelma. Korkokatto kun lakkaa olemasta sen jonkun 10 vuoden jälkeen, niin loppuosallekin on hyvä olla järkevät kuukausierät.Voisiko joku viisaampi kertoa, että minkä takia korkojen nousu lisää korkokatolla suojatun annuiteettilainan kuukausittaista lyhennysosaa? Korkokatolla korko-osuus pysyy luonnollisesti samana korkokaton ansiosta. Ilman korkokattoa korkojen nousu puolestaan laskee kuukausittaista lainan lyhennyosaa. Laina on siis vasta nostettu.

Tosin viimeisen 5-7 vuoden aikana vuokratontista - valinnainen tahi ei - on tullut uudisrakentamisessa "maan tapa". Jos noissa reaalihintaindekseissä ei ole otettu vuokratontti vs. oma tontti-siirtymää, ja uusien asuntojen tonttivuokrien huomattavaa nousua, ne valehtelevat melkoisesti. Samoin esim. autopaikkaosakkeista rahastetaan enemmän kuin ennen - ja huom, sen sijaan että ne olisi yhtiön hallinnoimia, ne myydään erikseen osakkaille. Tämäkin lisännee kokonaissummaa, mitä grynderille siirtyy.Mihin niitä ylisuuria lainoja on nostettu, kun asuntojen hintakehitys nimenomaan nollakorkoaikana näyttää menneen kuin remmillä kytkettynä keskimääräisen palkkakehityksen mukana? Vain pk-seudulla reaalihinnoissa ennen koronaa oli nähtävillä pientä nousua, muualla lähinnä laskua.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Tuo vuokratontti kikkailu pitäis lailla kieltää. Moni ei sitä tajua miten kusetusta se on.Tosin viimeisen 5-7 vuoden aikana vuokratontista - valinnainen tahi ei - on tullut uudisrakentamisessa "maan tapa". Jos noissa reaalihintaindekseissä ei ole otettu vuokratontti vs. oma tontti-siirtymää, ja uusien asuntojen tonttivuokrien huomattavaa nousua, ne valehtelevat melkoisesti. Samoin esim. autopaikkaosakkeista rahastetaan enemmän kuin ennen - ja huom, sen sijaan että ne olisi yhtiön hallinnoimia, ne myydään erikseen osakkaille. Tämäkin lisännee kokonaissummaa, mitä grynderille siirtyy.

Sillä vain rahastetaan taloyhtiötä huolella...

Tuo voi kyllä olla totta. On kieltämättä välillä ihmetystä herättänyt, että 10-15 minuutin kävelymatkan sisällä voi olla 2000-luvulla rakennettu kerrostalokolmio niukasti yli 300te hintapyynnöllä, omalla tontilla ja jonotettavalla autopaikalla sekä 2010-luvulla rakennettu vajaa 10 neliötä pienempi asunto, jossa pyyntihinta sama, mutta tontin lunastushinta 80te+ ja autopaikka 25te päälle.Tosin viimeisen 5-7 vuoden aikana vuokratontista - valinnainen tahi ei - on tullut uudisrakentamisessa "maan tapa". Jos noissa reaalihintaindekseissä ei ole otettu vuokratontti vs. oma tontti-siirtymää, ja uusien asuntojen tonttivuokrien huomattavaa nousua, ne valehtelevat melkoisesti. Samoin esim. autopaikkaosakkeista rahastetaan enemmän kuin ennen - ja huom, sen sijaan että ne olisi yhtiön hallinnoimia, ne myydään erikseen osakkaille. Tämäkin lisännee kokonaissummaa, mitä grynderille siirtyy.

- Liittynyt

- 24.12.2016

- Viestejä

- 739

Tuli hiljattain vastaan video jossa joku jannu oli laskenut vanhempiensa 1983 rakennuttaman 115m^2 omakotitalon + tontin hinnan nykyrahassa: n. 94 000€.kuka muistaa että vanhempamme osti talon jolloin lainan korko oli 15 % tai jopa ylikin

Vastaavasti saman jannun äidin palkka oli silloin ollut nykyrahassa n. 4250€/kk kun samasta hommasta nykyään maksetaan n. 2000€/kk.

Eli ts. palkka ollut yli tuplat nykytasoon ja uusi okt alle kolmanneksen nykyhinnoista. Eihän asuntolainatkaan olleet tuolloin kuin 5-10v, juuri tuosta matalammasta hintatasosta johtuen.

Tuosta 94k€ talosta 15% korko olisi 1175€/kk. Ikävä, mutta useimmille maksettavissa, etenkin jos palkkataso olisi tuplat nykyisestä. Sen sijaan esim 200k€ lainasta tuo olisi jo 2500€/kk joka varmaan modernia keskiluokkaista perhettä alkaisi jo hieman yskittää.

- Liittynyt

- 04.11.2018

- Viestejä

- 50

Jos kilpailuttaa joitakin vuosia sitten nostettua ASP lainaa niin menettääkö mahdollisen pankin vaihdon yhteydessä ASP etuudet? Lähinnä siis valtion korkotuen menetys huolettaa näillä nykyisillä koroilla. Mikäli korkotuen menettää niin eipä ihan pienen marginaalin vähennyksen takia kannata lähteä pankkia vaihtamaan ja varmastikin omakin pankki tämän ymmärtää kun omaa tarjoustaan tekee.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 897

Vastaavasti saman jannun äidin palkka oli silloin ollut nykyrahassa n. 4250€/kk kun samasta hommasta nykyään maksetaan n. 2000€/kk.

Mitenkähän tuo laskutoimitus tehtiin? Koska en muista että 80-luvulla monellakaan olisi ollut kuukausipalkka 25 500mk ennen saati jälkeen verojen. Minkä tuo 4250€ olisi jos se kerrotaan 6:lla.

Esim. "järkyttävän hyvä" palkka paperitehtaalla oli jonkun 10 000mk, mikä olisi suoraan laskien siis 1666, 67€/kk mistä tietysti verot pois.. mikä ei ehkä nyt monesta tuntuisi kovin "hyvältä" palkalta oli työ mitä hyvänsä. Saati että se olisi paperitehtaalta saatavaa palkkaa. (Paperimies -tehtävänimikkeellä mediaanipalkka on 3 500 euroa, joka on Oikotien datan perusteella suurempi kuin palkansaajilla keskimäärin tänä vuonna. Paperimies-tehtävänimikkeen pienin palkka on 2 700 euroa kuukaudessa ja suurin palkka 6 200 euroa kuukaudessa)

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Väitän, että on hieman lapinlisää tuossa palkassa:Tuli hiljattain vastaan video jossa joku jannu oli laskenut vanhempiensa 1983 rakennuttaman 115m^2 omakotitalon + tontin hinnan nykyrahassa: n. 94 000€.

Vastaavasti saman jannun äidin palkka oli silloin ollut nykyrahassa n. 4250€/kk kun samasta hommasta nykyään maksetaan n. 2000€/kk.

Eli ts. palkka ollut yli tuplat nykytasoon ja uusi okt alle kolmanneksen nykyhinnoista. Eihän asuntolainatkaan olleet tuolloin kuin 5-10v, juuri tuosta matalammasta hintatasosta johtuen.

Tuosta 94k€ talosta 15% korko olisi 1175€/kk. Ikävä, mutta useimmille maksettavissa, etenkin jos palkkataso olisi tuplat nykyisestä. Sen sijaan esim 200k€ lainasta tuo olisi jo 2500€/kk joka varmaan modernia keskiluokkaista perhettä alkaisi jo hieman yskittää.

Tuossa sun lainauksessa on laskettu kyseisen henkilön kuukausipalkka olleen 10000mk josta rahanarvolaskurilla muunnettu tuo 4250€/kk

Tuosta taulukosta luettavissa että 1983 keski palkka on luultavasti asettunut välille 5000mk-6000mk.

Mutta tuolloin kun inflaatio on laukannut niin myös palkkakehitys on ollut suhteellisen ripeätä.

Ja jos työstä nyt maksetaan 2000€ niin tuolloin vastaavan tasoisesta työstä ei ole maksettu 6000mk/kk.

- Liittynyt

- 24.12.2016

- Viestejä

- 739

En mä tarkemmin tiedä, kyse oli tosiaan jostain tiktok-videosta tms. Luultavasti laitettu vanhemmilta kysytyt arvot johonkin laskuriin joka muuntaa rahan arvon nykyistä vastaavaksi.Mitenkähän tuo laskutoimitus tehtiin?

Eihän toi kai ihan suoraan oo laskettavissa 1€ = n. 6mk koska ostovoima on ollut erilainen.

Tuli hiljattain vastaan video jossa joku jannu oli laskenut vanhempiensa 1983 rakennuttaman 115m^2 omakotitalon + tontin hinnan nykyrahassa: n. 94 000€.

Vastaavasti saman jannun äidin palkka oli silloin ollut nykyrahassa n. 4250€/kk kun samasta hommasta nykyään maksetaan n. 2000€/kk.

Eli ts. palkka ollut yli tuplat nykytasoon ja uusi okt alle kolmanneksen nykyhinnoista. Eihän asuntolainatkaan olleet tuolloin kuin 5-10v, juuri tuosta matalammasta hintatasosta johtuen.

Tuosta 94k€ talosta 15% korko olisi 1175€/kk. Ikävä, mutta useimmille maksettavissa, etenkin jos palkkataso olisi tuplat nykyisestä. Sen sijaan esim 200k€ lainasta tuo olisi jo 2500€/kk joka varmaan modernia keskiluokkaista perhettä alkaisi jo hieman yskittää.

En epäile lukuja, mutta olisi ihan kiinnostavaa lukea nämä tai muita vastaavia vertailuja vähän tarkemmin avattuna.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Oli tuolla itseäkin koskettava dataa saatavilla

Tuolloin timpurilla ollut keskipalkka 32 markkaa tunnilta -> 2022 vuonna tuskin olet saanut 13,44 eurolla tunti työmaallesi.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

paitsi virolaisen

Oli tuolla itseäkin koskettava dataa saatavilla

Tuolloin timpurilla ollut keskipalkka 32 markkaa tunnilta -> 2022 vuonna tuskin olet saanut 13,44 eurolla tunti työmaallesi.

- Liittynyt

- 21.11.2016

- Viestejä

- 7 302

Tuo ”nykyrahassa” tarkoittaa siis elinkustannusindeksillä korjattuna. Esimerkin 1983 vuoden paperimiehen törkypalkka kymppitonni muuttuu näin

Jos katsellaan lähemmäs menneisyyteen, niin 3000€ liksa vuonna 2002 oli sama kuin nykyään 4146€.

Tilastokeskuksella on näppärä laskuri jolla voi laskea näitä

www.stat.fi

www.stat.fi

Tulos

Vuoden 1983 rahamäärää 10 000,00 markkaa vastaava rahamäärä vuonna 2022 oli 4 201,35 euroa.

Elinkustannusindeksin muutos ja inflaatio valitulla aikavälillä

Vuonna 1983 elinkustannusindeksi: 104 813.

Vuonna 2022 elinkustannusindeksi: 261 824.

Muutos vuodesta 1983 vuoteen 2022: +149,80 %.

Keskimääräinen vuotuinen inflaatio tällä aikavälillä: 2,38 %.

Jos katsellaan lähemmäs menneisyyteen, niin 3000€ liksa vuonna 2002 oli sama kuin nykyään 4146€.

Tilastokeskuksella on näppärä laskuri jolla voi laskea näitä

Rahanarvonmuunnin | Tilastokeskus

Rahanarvonmuuntimella voit laskea, minkä arvoinen tietyn vuoden rahamäärä on eri vuosina. Laskurilla ei voi tehdä valuuttamuunnoksia.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Ja kun täällä muropalkkaisten joukossa ollaan niin enempi kosketuspintaa:

YyberSenior johtaja -> 4 679,47 euroa kk

Ohjelmoija (kaippa rivikoodari) -> 2 374,18 euroa kk

Noihin kun suhteuttaa tuon mystisen tiktok-videon laskelmat, jossa työstä on silloin maksettu 10000mk/kk ja nyt 2000€/kk - Paskaa

YyberSenior johtaja -> 4 679,47 euroa kk

Ohjelmoija (kaippa rivikoodari) -> 2 374,18 euroa kk

Noihin kun suhteuttaa tuon mystisen tiktok-videon laskelmat, jossa työstä on silloin maksettu 10000mk/kk ja nyt 2000€/kk - Paskaa

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Vois jotain lähdekritiikkiäkin harrastaa ennenkuin aivan perättömiä kirjoittelee.

Tiktokissa se ilmeisesti on ihan normaalia että niellään kaikki sonta sellaisenaan ilman kriittisyyttä.

Tiktokissa se ilmeisesti on ihan normaalia että niellään kaikki sonta sellaisenaan ilman kriittisyyttä.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 897

Tuo rahanarvonmuunninhan on ihan hyvä näille kämppien hintojen kauhistelijoillekin. Esimerkiksi 10 vuotta sitten asuntoon laitettu 300te on nykyrahassa jo liki 350te.

Toisaalta en nyt suoraan noitakaan laskisi, jos vaikka 2002 on ostanut 150 000€ maksaneen kämpän ei sitä voi todeta rinta rottingilla että käytännössä sama kuin jos viimevuonna olisi ostanut lähes 210 000€ asunnon. Lisäksi (monesti) myös se itse asunnon arvo laskee, vaikka sen maan arvo voikin nousta.

Onko kokemuksia mökkilainoista? Poikkeaako näiden marginaali tai muut ehdot merkittävästi asuntolainojen vastaavista? Minkälaisia vakuuksia pankit tavallisesti vaativat esim. 60 000 kesämökin hankintaan?

Marginaali on isompi ja omalla kohdalla ulkopuolista vakuutta tarvittiin 15%. Olisiko tuo nykyään ihan lakisääteinen?

No kalleuden suhteen se on sama, ei se toki sen 2002 kämpän käyväksi nykyhinnaksi muuta automaattisesti 210 000 euroa. Mutta siinä mielessä se on sama, että viime vuonna olisit tarvinnut 210 000 euroa saadaksesi saman määrän tavaraa tai palveluita kuin mitä 2002 olisit saanut 150 000 eurolla.Toisaalta en nyt suoraan noitakaan laskisi, jos vaikka 2002 on ostanut 150 000€ maksaneen kämpän ei sitä voi todeta rinta rottingilla että käytännössä sama kuin jos viimevuonna olisi ostanut lähes 210 000€ asunnon. Lisäksi (monesti) myös se itse asunnon arvo laskee, vaikka sen maan arvo voikin nousta.

"Normaalin" inflaation vaikutusta ja nopeutta on hankala hahmottaa ennen kuin katsoo riittävän pitkälle taaksepäin, jolloin kaikki yli 10 vuoden takainen alkaakin näyttäytyä naurettavan edullisena.

Time in the market > timing the market kämppien kanssa pätee kuten muissakin sijoituksissa. Ostakaa mahdollisimman nuorena ensiasunto tilanteesta riippumatta.

- Liittynyt

- 24.12.2016

- Viestejä

- 739

Jos tää nyt oli mulle tarkoitettu, niin mähän heti alkuun sanoin, että kyse oli tiktok-videosta jossa joku jannu oli jotain laskuria käyttäen pyöritellyt noita numeroita enkä esittänyt niitä minään tarkastettuina faktoina.Vois jotain lähdekritiikkiäkin harrastaa ennenkuin aivan perättömiä kirjoittelee.

Tiktokissa se ilmeisesti on ihan normaalia että niellään kaikki sonta sellaisenaan ilman kriittisyyttä.

Mut vaikka eksaktit luvut olis väärin, niin se lienee joka tapauksessa totta, että talot on olleet edullisempia 40v sitten kuin nyt. Varmaan myös silloiseen ostovoimaan suhteuttettuna kun laina-ajat on olleet huomattavasti nykyistä lyhyempiä.

- Liittynyt

- 05.11.2016

- Viestejä

- 65

Itseäni hieman ihmetyttää, miksi asunto jätetään ostamatta, korkeiden korkojen takia; kuka muistaa että vanhempamme osti talon jolloin lainan korko oli 15 % tai jopa ylikin. Toki ehkä pitää miettiä asunnon kokoa suhteessa tuloihin, mutta ei ne vuokratkaan mitään edullisia tänä päivänä ole.

Eihän tuo ole kuin matematiikkaa, tietysti lyhyellä aikajänteellä. Itse pyörittelin:

- ostaako omaksi vai mennä samaan vuokralle (kirjaimellisesti, oli myynnissä ja tarjolla vuokralle)

- vuokra 1350e, ei riskiä eikä sitoutumista kuin 12kk

- lainan korot (täysin lainoitettuna, minimi omarahaosuus) + vastike samaan kohteeseen (ilman tämän vuoden mahd. korotusta) ~1250e tällä hetkellä eli seuraavaksi vuodeksi jos nyt kuittaa lainan. Lisäksi varainsiirtovero + mahdollisten lisävakuuksien rahoitus + myydessä välittäjän osuus.

Vuoden aikajänteellä vuokra on fiksu, kahdenkin vuoden kohdalla vielä ja jossain sen jälkeen alkaa vasta mahdollisesti näkemään plusmerkkisiä tilanteita omistamiseen (lasken myös riskille jonkin hinnan).

Se mistä jää paitsi on mahdollinen asuntomarkkinan hinnannousu, mutta koska sitä on puhallettu ylöspäin koronan aikana sen verran reilusti että jopa kasvukeskuksissa on ilmaa joissain hinnoissa aika paljon en pidä suurena ongelmana tai riskinä.

Uutiset

-

Uusi artikkeli: Testissä Honor 600

7.5.2026 13:02

-

Huawei lanseerasi uudet Watch Fit 5 -älykellot aktiiviseen elämäntapaan

7.5.2026 12:30

-

be quiet! julkaisi uudet Dark Rock 6 -sarjan tornicoolerit prosessoreille

7.5.2026 08:24

-

AMD julkaisi uudet AMD Software 26.5.1 -ajurit näytönohjaimilleen ja grafiikkaohjaimilleen

7.5.2026 02:00

-

Lian Li julkaisi mATX-kokoluokkaan uuden Vector V150 INF -kotelon

6.5.2026 16:00