-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

- Liittynyt

- 21.08.2021

- Viestejä

- 12

Markkinoilla 250 k€ lainaan PK-seudulle uudehkoon rivariin avokin kanssa ensiasunnon ostajina.

Kilpailutuskierros hyvässä vaiheessa, mutta mielenkiintoisimmat tarjoukset omasta OP:sta ja Säästöpankilta.

OP: 0.50% marginaali (miinus bonukset), 2.5e/kk hoitokulut ja 700e nostokulut.

SP: 0.35% marginaali, 2.5e/kk ja 350e nosto. Tähän tarjosivat vielä 2.2% kiinteää korkoa 5 vuodelle, joka kyllä kuulostaa sangen mielenkiintoiselta juuri nyt.

Kilpailutuskierros hyvässä vaiheessa, mutta mielenkiintoisimmat tarjoukset omasta OP:sta ja Säästöpankilta.

OP: 0.50% marginaali (miinus bonukset), 2.5e/kk hoitokulut ja 700e nostokulut.

SP: 0.35% marginaali, 2.5e/kk ja 350e nosto. Tähän tarjosivat vielä 2.2% kiinteää korkoa 5 vuodelle, joka kyllä kuulostaa sangen mielenkiintoiselta juuri nyt.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 737

Hieman pelonsekaisin tuntein tässä nyt seuraillaan euriborin kehitystä, kun perjantaina tuli käytyä kauppakirjat kirjoittamassa ja tänään itse lainan paperit.

Kyseessä kun uudiskohde, niin ensimmäinen RS-maksu menee omista säästöistä ja varsinainen korko määräytyy vasta kun ensimmäinen erä lainaa nostetaan, eli arviolta loka-marraskuussa.

Hieman huojentavana seikkana tosin, että RS-maksuja maksellaan myyntihinnan eikä velattoman hinnan mukaan ja korko lasketaan vain nostetusta lainasta.

Mahdollisuus on siis vielä, että markkinat rauhoittuvat ennen talon valmistumista, jolloin myös velattoman hinnan osuus maksetaan ja seuraava korontarkistus on, mutta kai se myös on mahdollisuus täysin päinvastaiselle.

Kyseessä kun uudiskohde, niin ensimmäinen RS-maksu menee omista säästöistä ja varsinainen korko määräytyy vasta kun ensimmäinen erä lainaa nostetaan, eli arviolta loka-marraskuussa.

Hieman huojentavana seikkana tosin, että RS-maksuja maksellaan myyntihinnan eikä velattoman hinnan mukaan ja korko lasketaan vain nostetusta lainasta.

Mahdollisuus on siis vielä, että markkinat rauhoittuvat ennen talon valmistumista, jolloin myös velattoman hinnan osuus maksetaan ja seuraava korontarkistus on, mutta kai se myös on mahdollisuus täysin päinvastaiselle.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Mahdollisuus on siis vielä, että markkinat rauhoittuvat ennen talon valmistumista, jolloin myös velattoman hinnan osuus maksetaan ja seuraava korontarkistus on, mutta kai se myös on mahdollisuus täysin päinvastaiselle.

Markkinat heiluvat kuin tuuliviiri, mutta nyt taas vaihteeksi korko-odotukset ovat nousussa: Nordea Corporate

Hankala nähdä, että korot tässä nyt ainakaan laskisivat. Paitsi lyhytaikaisesti kuten heinäkuussakin, sillä ei se korkojen nousu vain pystysuoraa käyrää ole.

Niin siinä voi käydä. Onneksi tuli viime keväänä myytyä omat omistukset pois kelpo hintaan, nyt odottelen mielenkiinnolla mihin asuntomarkkinat menee. Hillitöntä tuuria toki, mutta pieni droppi ei kyllä itseäkään haittaa.Itseäni enemmän huolestuttaa että markkinat rommaa. Konkurssiin tässä ei kyllä mennä mutta olisi kyllä mukava elämänkokemus jos korot ovat korkealla ja asuntojen hinnat lähtevät laskemaan useita kymmeniä prosentteja.

Toisaalta ihan oma vika.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Muuttotappiokunnissa tämä on ollut jo trendinä pitemmän aikaa, omasta rivarikaksiostani on hinta pudonnut noin 25% kuluneen 12 vuoden aikana. Inflaatiokorjattuna vielä hieman enemmän.---asuntojen hinnat lähtevät laskemaan useita kymmeniä prosentteja.---

Jännityksellä odotan, että kumpiko tapahtuu ennemmin, se että omistaja kasvaa horsmaa vai asunnon arvo putoaa nollaan

")

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Itseäni enemmän huolestuttaa että markkinat rommaa. Konkurssiin tässä ei kyllä mennä mutta olisi kyllä mukava elämänkokemus jos korot ovat korkealla ja asuntojen hinnat lähtevät laskemaan useita kymmeniä prosentteja.

Itse povaisin pikemminkin laatuerojen korostumista kuin kasvukeskusten yleistä hintojen jyrkkää rommausta. Liian kauan tässä onkin menty sillä periaatteella, että ostajat katsoo lähivuosien remonttisuunnitelmia, mutta ei kiinnitä mitään huomiota korjausvelkaan.

Toki jos kunnon taantumaan syöksytään ja korkonäkymät muuttuvat sumuisemmiksi, niin eihän se voi olla näkymättä myös asuntomarkkinoilla.

Tänään vuoden euribor ylitti viimein 1,5 %:n rajan. Ja samalla kerralla ylittyi myös 1,6 %:n raja. Hurjaa menoa päivävauhdiksi. Myös 6 kk:n euribor pamahti prosentin haamurajan yli: Vuoden euribor pomppasi hurjasti yli 1,6 prosenttiin

Ihan vain muutaman päivän sisällä on kuultu sen suuntaisia korkokommentteja keskuspankkien suunnalta, että ihme on ellei saman viestinnän jatkuessa heijastu asuntomarkkinoihin.

Jaahas tässä oli mukana sellainen kuvio että ensin haluaa myydä toisen asuntonsa pois. Eli siis asuvat kahdella paikkakunnalla, se asunto olisi Espoossa tai Vantaalla, en muista, jompikumpi kuitenkin. Ei ole olleet missään tekemisissä välittäjän kanssa.Asunto on myynnissä välittäjällä, mutta nyt naapurit sanoivat että voisivat ostaa jos hinta sopiva.

Asunnon nykyisessä hinnassa on valmiiksi huomiotu todennäköinen tinkaushinta, eli se pois ja tietysti siitä välityspalkkio vielä pois niin olisi säästöä naapurille.

Mitenhän tämä tehtäisiin? Sopimuksessa lukee että voidaan periä välityspalkkio mikäli asunto myydään 6kk sopimuksen päätyttyä mikäli voidaan olettaa että asunnon myymiseen on olennaisesti vaikuttaneet välitysfirman toimenpiteet. Esimerkkinä mainitaan että ostaja on alunperin tehnyt kauppaneuvotteluja välitysliikkeen kanssa.

Tyhmältä tuntuu toisaalta ohjata naapuria ottamaan yhteyttä välittäjään kun naapurit on tuttuja ja kaupat olisi ns. helpot. Ja oikeastaan välitysliikkeen rooli on että näkivät hinnan netissä.

Ja pari päivän päästä olisi välittäjän kautta uusi esittely.

Saas nähdä miten tämä korkojen nousun pelottelu vaikuttaa tähän oman asunnon myymiseen, ja sitten tietysti oman uuden ostamiseen. Varmaan joo lainaa tulee, mutta ei whkä saman verran kuin aiemmin

Itse mietin 3 kuukauden euriboriaRupesin miettimään, et oliskohan vaihto 6kk euriboriin kova veto tässä vaiheessa... marraskuussa tulee tarkistus ja loppuu "nollakorot". Tietty 12kk euribori tuo vakautta, mut silti säästäisin jonku reilun 500 vuodessa 6kk euriborilla.

Tarkistus joulukuun puolivälissä

Iso laina kyseessä säästöä tulisi paljon

Saakohan sitä yleisesti?Itse mietin 3 kuukauden euriboria

Tarkistus joulukuun puolivälissä

Iso laina kyseessä säästöä tulisi paljon

Et voi asiaa toki laskea tän hetken mukaan ja ajatella, tilanne olisi ensi vuonnakin sama.Rupesin miettimään, et oliskohan vaihto 6kk euriboriin kova veto tässä vaiheessa... marraskuussa tulee tarkistus ja loppuu "nollakorot". Tietty 12kk euribori tuo vakautta, mut silti säästäisin jonku reilun 500 vuodessa 6kk euriborilla.

En tiedä suhteistasi pankkiin, mutta tällä hetkellä ei ihan helposti lähde mistään lyhyempää korkoa. Yksi ihan hyvällä recordilla varustettu tuttu juuri kyseli useammasta pankista, mutta myytiin kuulemma ei-oota. Toisaalta nousevaan korkoon se pitkä eb saattaa olla jopa parempi, vaikka lyhyemmät on toki käytännössä aina alempana. Nytkin kuitenkin tämä nousu on tapahtunut hyvin nopeasti. Monella on edelleen 0 korko 12kk eb:n ansiosta.

Tiedän pari ainakin mitkä on saanut uuteen lainaanSaakohan sitä yleisesti?

Onko ihan nyt viimeisen kuukauden ajalta vai esim. parin-kolmen kuukauden takaa? Hetki sitten, ehkä alkukesästä näitä tarjottiin ihan pyytämättä (taisi olla täälläkin keskustelua), mutta nyt oli kuuleman mukaan muuttunut tilanne, että ainakaan isommat pankit eivät olleet innostuneet.Tiedän pari ainakin mitkä on saanut uuteen lainaan

Ja ihan varmasti hyvillä suhteilla saa, vaikka kuukauden tai viikon eb:n. Myös toinen mikä yleensä auttaa on se, että jos tallettaa pankkiin enemmän käteistä, kuin ottaa lainaa, niin on yleensä neuvotteluvaraa, kun lainaa omaa rahaansa.

Tälläinen diili on ainakin itsellä. Korkoputken ajan on 6kk euribor ja sitten 10v päästä se muuttuu 12kk euriboriin. Sinänsä ei väliä, koska tuskinpa tulee samassa kämpässä asuttua yli kymmentä vuotta joka tapauksessakaan eli laina menee siinä kohtaa uusiksi.6kk:n euriborin saa ainakin korkosuojauksen yhteydessä, mutta yleensä tämän jälkeen lainasopparissa jatkuisi sitten suojauksen jälkeen 12kk...

Laina nostettu kesäkuussa eli tilanne voi toki olla jo muuttunut. Nyt isomman jännityksen auheuttaakin oman kämpän myynti. Kolme viikkoa ollut myynnissä ja yksi katsoja käynyt koko aikana. Hänkään ei tarjousta jättänyt. Ja kämppä on sentään -17 valmistuneesta kerrostalosta Espoossa, ei siis missään muuttotappio periferiassa.

Joo tämä kertoo ehkä ajan hengen. Tilanne on kyllä oikeasti muuttunut siitä korona huumasta, kun asuntoja ostettiin ympäri Suomen näkemättä. Ja tarjoukset oli pyyntihinta+jotain, jotta varmasti ei mene asunto ohi.Nyt isomman jännityksen auheuttaakin oman kämpän myynti. Kolme viikkoa ollut myynnissä ja yksi katsoja käynyt koko aikana. Hänkään ei tarjousta jättänyt. Ja kämppä on sentään -17 valmistuneesta kerrostalosta Espoossa, ei siis missään muuttotappio periferiassa.

- Liittynyt

- 31.12.2016

- Viestejä

- 226

Tuli kyllä itse oltua varmaan ihan viimeisillä hetkillä liikenteessä oman asunnon myynnin suhteen. Viikko ennen juhannusta kämppä myyntiin ja muutamassa päivässä oli pyyntihinnan mukainen ostotarjous hyväksytty. Tämä Tampereella. Arvon nousua siitä kun tuo itse ostettiin nelisen vuotta sitten oli tullut n. 21 000€.

Nyt jännätäänkin sitten uudiskohteen hankintaa. Tai siis lähinnä sitä mille tasolle euribor asettuu kun nimet lyödään kauppakirjoihin. Sinänsä seuraavan vuoden aikana kulut meillä ei vielä ihan hirveästi nouse, kun maksellaan vain korkoja sitä mukaa kun rakennusfirman laskuja tulee maksettavaksi ja lainaa tarvitsee nostaa. Mutta kyllähän tässä aika eri tilanteessa ollaan nyt kuin neljä vuotta sitten. Lainan määrä tuplaantuu ja enää ei sitä miinusmerkkistä euriboria saa.

Nyt jännätäänkin sitten uudiskohteen hankintaa. Tai siis lähinnä sitä mille tasolle euribor asettuu kun nimet lyödään kauppakirjoihin. Sinänsä seuraavan vuoden aikana kulut meillä ei vielä ihan hirveästi nouse, kun maksellaan vain korkoja sitä mukaa kun rakennusfirman laskuja tulee maksettavaksi ja lainaa tarvitsee nostaa. Mutta kyllähän tässä aika eri tilanteessa ollaan nyt kuin neljä vuotta sitten. Lainan määrä tuplaantuu ja enää ei sitä miinusmerkkistä euriboria saa.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Joo tämä kertoo ehkä ajan hengen. Tilanne on kyllä oikeasti muuttunut siitä korona huumasta, kun asuntoja ostettiin ympäri Suomen näkemättä. Ja tarjoukset oli pyyntihinta+jotain, jotta varmasti ei mene asunto ohi.

Tuo "ostetaan näkemättä" -ilmiö taisi kohdistua ennen kaikkea sijoitusasuntoihin. Ja niiden kysyntä on laskenut oikein kunnolla. Sitten jos aletaan puhumaan vaikka jostain 20 m2 -yksiöistä (ydinkeskustojen kivitalojen "ooppera-asunnot" on asia erikseen), niin eipä niille ole olemassa mitään muutakaan kysyntää, vaikka hinnat laskisikin nykytasosta.

Isoimmissa asunnoissa vastaan tulee taas hinta. Siinä missä uudehkojen talojen pienasuntojen neliöhinta voi olla hämmästyttävänkin lähellä vanhojen talojen hintoja (eli vanhojen talojen pienet kämpät ovat ylihinnoiteltuja!), repeää hintaero selkeästi vaikkapa kolmioista puhuttaessa. Se luonnollisestikin nousevien korkojen aikaan saa ostajat varovaisemmiksi.

Juu näinhän se on. Itselle vaan jäänyt elävästi mieleen, kun jossain ihan valtamedian uutisissa haastateltiin naista. Hän kertoi tehneensä yli pyyntihinnan tarjouksen näkemättä, kun oli yrittänyt sopia muutamasta muusta kohteesta näyttöä, niin ne oli mennyt jo ennen sitä tulevaa näyttöä.Tuo "ostetaan näkemättä" -ilmiö taisi kohdistua ennen kaikkea sijoitusasuntoihin. Ja niiden kysyntä on laskenut oikein kunnolla. Sitten jos aletaan puhumaan vaikka jostain 20 m2 -yksiöistä (ydinkeskustojen kivitalojen "ooppera-asunnot" on asia erikseen), niin eipä niille ole olemassa mitään muutakaan kysyntää, vaikka hinnat laskisikin nykytasosta.

Isoimmissa asunnoissa vastaan tulee taas hinta. Siinä missä uudehkojen talojen pienasuntojen neliöhinta voi olla hämmästyttävänkin lähellä vanhojen talojen hintoja (eli vanhojen talojen pienet kämpät ovat ylihinnoiteltuja!), repeää hintaero selkeästi vaikkapa kolmioista puhuttaessa. Se luonnollisestikin nousevien korkojen aikaan saa ostajat varovaisemmiksi.

Uskoisin, että myyjän markkinat on vaihtunut ostajan markkinoihin, mutta ostajatkin tosiaan todella varovaisia.

- Liittynyt

- 18.10.2016

- Viestejä

- 9 404

Voit olla, mutta pankki sanoo etteivät tulot riitä. Edellisellä kerralla olisi saanut huomattavasti enemmän lainaa. Menot ovat kasvaneet, mutta eivät älyttömästi.Olen täysin eri mieltä. Lainansaanti ja rahoituksen hinta riippuu mitä suurimmassa määrin vakuuksista. Aloin tuossa oikein miettimään, niin itsellä on asuntoja ostaessa harvemmin ollut kovinkaan uskottavat tulot viimeisimmässä vahvistetussa verotuksessa. Johtuu ihan siitä, että mahdollisuuksien mukaan olen tarkoituksella kasvattanut yritysvarallisuutta tulojen kustannuksella. Hyvin on silti viimeisimpien lainojen kohdalla mennyt pankille läpi selitykset, että "tänä vuonna tuplaan tuloni". Kuten sitten olenkin tehnyt, kun rahaa on tarvinnut sitoa asuntohakintoihin.

Asunnon osto alkaa olla ajankohtainen, ja lainasta pyydetty tarjouksia melkein jokaiselta pankilta. Suurinosa tippui ihan alkumetreillä erinäisistä syistä pois, ja eniten on nyt asiaa puitu OP:n kanssa, joka on molempien hakijoiden pääasiallinen pankki.

260 000€ lainaa, 0,55% marginaali, 12 kk euribor, 900€ nostokulut, ilmeisesti 5€/kk käsittely, 25v laina-aika

Laina taataan Garantialla sekä pieni osa omaisuudella. Siitä syystä paperien mukaan menisi 2 x 2,5€ käsittelykulu per kuukausi.

Korkokattoa tarjottiin seuraavasti:

3,760 prosentin korkokatto 14 vuoden ajaksi

vaikuttaisi korkokattoaikana maksamaasi lainan marginaaliin 1,710 prosenttiyksikköä

Mitä mieltä, onko muilla mahdollisesti saman tyylistä lainaa haussa? Jotain mitä pitäisi ottaa erityisesti huomioon?

260 000€ lainaa, 0,55% marginaali, 12 kk euribor, 900€ nostokulut, ilmeisesti 5€/kk käsittely, 25v laina-aika

Laina taataan Garantialla sekä pieni osa omaisuudella. Siitä syystä paperien mukaan menisi 2 x 2,5€ käsittelykulu per kuukausi.

Korkokattoa tarjottiin seuraavasti:

3,760 prosentin korkokatto 14 vuoden ajaksi

vaikuttaisi korkokattoaikana maksamaasi lainan marginaaliin 1,710 prosenttiyksikköä

Mitä mieltä, onko muilla mahdollisesti saman tyylistä lainaa haussa? Jotain mitä pitäisi ottaa erityisesti huomioon?

Viimeksi muokattu:

- Liittynyt

- 31.12.2016

- Viestejä

- 226

Tuleeko teille siis kaksi erillistä lainaa, jos käsittelykuluja tulee tuplasti?Asunnon osto alkaa olla ajankohtainen, ja lainasta pyydetty tarjouksia melkein jokaiselta pankilta. Suurinosa tippui ihan alkumetreillä erinäisistä syistä pois, ja eniten on nyt asiaa puitu OP:n kanssa, joka on molempien hakijoiden pääasiallinen pankki.

260 000€ lainaa, 0,55% marginaali, 12 kk euribor, 900€ nostokulut, ilmeisesti 5€/kk käsittely, 25v laina-aika

Laina taataan Garantialla sekä pieni osa omaisuudella. Siitä syystä paperien mukaan menisi 2 x 2,5€ käsittelykulu per kuukausi.

Korkokattoa tarjottiin seuraavasti:

3,760 prosentin korkokatto 14 vuoden ajaksi

vaikuttaisi korkokattoaikana maksamaasi lainan marginaaliin 1,710 prosenttiyksikköä

Mitä mieltä, onko muilla mahdollisesti saman tyylistä lainaa haussa? Jotain mitä pitäisi ottaa erityisesti huomioon?

Ja jos saan kysyä, niin paljonko maksaa tuo Garantian takaus tuolla lainamäärällä?

Tuleeko teille siis kaksi erillistä lainaa, jos käsittelykuluja tulee tuplasti?

Ja jos saan kysyä, niin paljonko maksaa tuo Garantian takaus tuolla lainamäärällä?

Kyllä, kaksi erillistä lainaa. Tuo omaisuudella/varallisuudella taattu laina tulee omanaan pankin mukaan. Niin ja kyse siis omakotitalosta.

Garantian takaus kyseiselle alueelle maksaa reilut 2t€.

- Liittynyt

- 14.02.2017

- Viestejä

- 1 996

Kävipäs huono tuuri, oli 12kk euriborin tarkastus lainalle eilen jossa oli 0.5 marginaali, eli nyt pomppas korko hieman yli 2%. Jos olisi ollut 1kk takas, niin 12kk euribor oli vielä alle 1%...

Onko kellään kokemusta suostuuko pankki laskemaan marginaalia jo alhaisesta 0.5% korkean viirekoron takia?

Onko kellään kokemusta suostuuko pankki laskemaan marginaalia jo alhaisesta 0.5% korkean viirekoron takia?

Kävipäs huono tuuri, oli 12kk euriborin tarkastus lainalle eilen jossa oli 0.5 marginaali, eli nyt pomppas korko hieman yli 2%. Jos olisi ollut 1kk takas, niin 12kk euribor oli vielä alle 1%...

Onko kellään kokemusta suostuuko pankki laskemaan marginaalia jo alhaisesta 0.5% korkean viirekoron takia?

Vaikea nähdä miksi laskisi mutta ainahan sitä voi kysyä. Marginaalia yleensä lasketaan mikäli pankilla on muihin nähden korkea marginaali.

Mun veikkaus on että tuskin suostuu. Ainut ehkä olisi jos saisi muutettua lainan euriboria mutta siihenkin lienee aika marginaalinen sauma - tuskin pankki nimittäin sitä haluaa tehdä.Kävipäs huono tuuri, oli 12kk euriborin tarkastus lainalle eilen jossa oli 0.5 marginaali, eli nyt pomppas korko hieman yli 2%. Jos olisi ollut 1kk takas, niin 12kk euribor oli vielä alle 1%...

Onko kellään kokemusta suostuuko pankki laskemaan marginaalia jo alhaisesta 0.5% korkean viirekoron takia?

Sit tietysti jos odotat tovin ja kilpailutat lainan siten että saat toisesta pankista fiksummassa kohtaa tuon euriborin paremmalle tolalle. Tämä siis pelkkää mutuilua.

- Liittynyt

- 14.02.2017

- Viestejä

- 1 996

Mun veikkaus on että tuskin suostuu. Ainut ehkä olisi jos saisi muutettua lainan euriboria mutta siihenkin lienee aika marginaalinen sauma - tuskin pankki nimittäin sitä haluaa tehdä.

Sit tietysti jos odotat tovin ja kilpailutat lainan siten että saat toisesta pankista fiksummassa kohtaa tuon euriborin paremmalle tolalle. Tämä siis pelkkää mutuilua.

Hyvä pointti, eli kilpailutus 12kk -> 6kk euriborille + lainan siirto toiselle pankille JOS 12kk euribor tippuukin tuosta nykyisestä alas.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Onko kellään kokemusta suostuuko pankki laskemaan marginaalia jo alhaisesta 0.5% korkean viirekoron takia?

Miksi ihmeessä tuo olisi mikään peruste laskea marginaalia? Siksi toisekseen, marginaalit on tällä hetkellä käsittääkseni nousupaineessa.

Hyvä pointti, eli kilpailutus 12kk -> 6kk euriborille + lainan siirto toiselle pankille JOS 12kk euribor tippuukin tuosta nykyisestä alas.

Ja nykyään kaikki pankit taitavat kilpailutustilanteissakin periä uusilta asiakkailtaan maksun lainan järjestelypalkkion muodossa.

- Liittynyt

- 13.01.2017

- Viestejä

- 2 145

Marginaalinha menee suoraa pankin silmin nähden niin kuinka hyvä ja riskitön lainanhakija olet.

Hyvä tuloinen, sijoitussalkku samassa pankissa ja muutenkin osaava puhuja hankkii itselleen hyvän marginaalin.

Verrattuna yksinhuoltajaan joka ottaa maksimilainan ja vieläpä haluaa asunnon hankkia ei halutulta alueelta.

Nämä ovat nyt ääriesimerkkejä mutta saa kuvan miten asia menee.

Hyvä tuloinen, sijoitussalkku samassa pankissa ja muutenkin osaava puhuja hankkii itselleen hyvän marginaalin.

Verrattuna yksinhuoltajaan joka ottaa maksimilainan ja vieläpä haluaa asunnon hankkia ei halutulta alueelta.

Nämä ovat nyt ääriesimerkkejä mutta saa kuvan miten asia menee.

Kävipäs huono tuuri, oli 12kk euriborin tarkastus lainalle eilen jossa oli 0.5 marginaali, eli nyt pomppas korko hieman yli 2%. Jos olisi ollut 1kk takas, niin 12kk euribor oli vielä alle 1%...

Voi se kääntyä hyväksikin tuuriksi (tosin sen toivominen on vähän itseään vastaan). Itselläni kesällä oli tarkastuspäivä toiseen lainaan (12kk euribor). Olisiko päivä tarkastuspäivästä uutisoitiin suurin tiputus euriboreissa sitten jeesuksen. No nyt näyttää taas paremmalta siihen nähden, jos tarkastuspäivä olisi ollut vaikka tänään. Eihän tolle mitään mahda (olen yrittänyt muuttaa 1kk:ksi monta kertaa, ei tunnu menevän läpi nykyisin). Tulee kun tulee. 100 €/kk nousi itselläni lainakulut (täksi kaudeksi). Toisessa lainassa 1kk euribor, missä negatiivinen syö marginaalia (eli ollut vuosia käytännössä 0% korot siinä), ja tämäkin on jo plussalla nykyisin eli taitaa tulla tästäkin pian taas korkoja maksettavaksi. Kävi tuuri myös, koska kilpailutin ennen kesää ja sain hilattua marginaalia alas pankkia vaihtamatta ilman kuluja. No sähköt ostan pörssihinnoin, niin siitä käynyt huonommin eli nyt kahden viime kuukauden aikana energia kallistunut 100%.

Viimeksi muokattu:

- Liittynyt

- 21.10.2016

- Viestejä

- 3 812

Täällä kävi samoin. Koron euromääräinen osuus noin 4,5 kertaistui vanhaan nähden. Onhan tuo jännää kun yhdessä kuukaudessa maksaa melkein saman verran korkoja kuin ennen puolessa vuodessa. No tämän seurauksena tuli tehtyä ylimääräinen lyhennys lainaan, kun markkinoilta ei saa enää "turvattua tuottoa" paremmalla prosentilla kuin mitä lainan korko on.Kävipäs huono tuuri, oli 12kk euriborin tarkastus lainalle eilen jossa oli 0.5 marginaali, eli nyt pomppas korko hieman yli 2%. Jos olisi ollut 1kk takas, niin 12kk euribor oli vielä alle 1%...

Itse näkisin, et lainoja menee nyt vähemmän kaupaksi, ni pankkien täytyy nostaa marginaaleja, et tulot pysyy samana. Ehkäpä noin.Mikä nykyisessä tilanteessa aiheuttaa marginaaleille nostopaineita ?

Mites tämä nyt käytännössä menee jos jättää tarjouksen jonka ehtona kuntotarkastus, voiko ostajana tuosta vielä perääntyä periaatteessa minkä tahansa tarkastuksessa esille tulevan seikan perusteella jos kokee sen oleelliseksi vai onko tähän olemassa jotkut yleisesti hyväksytyt syyt? Tuollaista 70 luvun valesokkelihelvettiä nyt katsellut. Muutama vuosi sitten kuntotarkastettu rakenteita avaamalla ja mitään kovinkaan hälyyttävää siinä ei ilmennyt ja niistäkin suurin osa korjattu nykyisen omistajan toimesta. Perus varotukset toki löytyi perustamistavasta jne. Mutta lähinnä mietin että jos uudessa tarkastuksessa ilmenee edes jotain pientä ongelmaa tuon suhteen niin voi viedä ostohalut.

Mikä nykyisessä tilanteessa aiheuttaa marginaaleille nostopaineita ?

Kaipa tuossa on ihan yleinen taloudellinen epävarmuus, inflaatio ja erityisesti energianhinnan nousu, sekä myös korkotason nousu yleisesti. Marginaali suojaa sitä vastaan että velallinen ei voi hoitaa kustannuksia, tai rahoitus kallistuu pankille.

- Liittynyt

- 20.10.2016

- Viestejä

- 2 156

Itse näkisin, et lainoja menee nyt vähemmän kaupaksi, ni pankkien täytyy nostaa marginaaleja, et tulot pysyy samana. Ehkäpä noin.

Itse taas olisin taipuvainen sanomaan että tuo nimenomaan laskee marginaalia, mikäli lainat eivät käy kaupaksi.

Toisaalta mistäpä minä tiedän kun en ole pankkiiri.

- Liittynyt

- 07.08.2018

- Viestejä

- 410

Kaksi lainaa, joista toinen korkoputkella, 6kk euribor 1,35% katto 6/2026 asti. Toinen laina suojaamaton 12kk euriborilla. Kannattaisiko käyttää lyhennysjoustot suojatusta lainasta ja lyhentää sillä rahalla suojaamatonta lainaa? Ei tuosta hirveitä pääsee hyötymään, mutta ei taida kuitenkaan haittaakaan olla? Hyvää vauhtia taas euriborit nousseet, ensi viikolla varmaan 12kk 2% rikki

Mä arvelisin, että lainoissa ei päde perus kysynnän ja tarjonnan laki. Harva jättää unelma-asunnon ostamatta, vaik marginaali on tyyliin 0,2 prosenttia suurempi...Itse taas olisin taipuvainen sanomaan että tuo nimenomaan laskee marginaalia, mikäli lainat eivät käy kaupaksi.

Toisaalta mistäpä minä tiedän kun en ole pankkiiri.

- Liittynyt

- 17.10.2016

- Viestejä

- 557

Mä arvelisin, että lainoissa ei päde perus kysynnän ja tarjonnan laki. Harva jättää unelma-asunnon ostamatta, vaik marginaali on tyyliin 0,2 prosenttia suurempi...

Toiset pankit tarjoavat parempaa marginaalia, asiakkaat ottavat lainoja mieluummin niistä.

Ellei ole "nousupainetta", joka vaikuttaa kaikkiin pankkeihinToiset pankit tarjoavat parempaa marginaalia, asiakkaat ottavat lainoja mieluummin niistä.

Mikä nykyisessä tilanteessa aiheuttaa marginaaleille nostopaineita ?

Pankki maksaa tällä hetkellä itse pahimmillaan sen 12kk eb:n verran toiselta pankilta lainaamasta rahastaan.Ellei ole "nousupainetta", joka vaikuttaa kaikkiin pankkeihin

Nousevissa koroissa pankki on jatkuvasti siis seuraavassa tilanteessa, otetaan yksinkertainen esimerkki yhdellä lainalla:

Lainassa X, joka on 500 000€, korko (12kk eb) on tarkastettu loppu keväästä. Pankin saama korko on seuraavan vuoden noin marginaalin verran, joka oli 0,4%. Pankki on lainannut tämän 500k€ (6kk eb:llä) toiselta pankilta jotta voi lainan myöntää. Nyt tilanne on se, että pankki maksaakin tästä lainasta itse korkeampaa korkoa seuraavat puoli vuotta.

Sama pätee myös korkosuojauksiin ja kiinteisiin korkoihin, eli riski on sama, kuin sähköyhtiöillä 2 vuoden sopimusten kanssa.

Nyt kun alkavat riskit kasvaa myös siinä, että ihmisiltä loppuu rahat kassasta nousevien hintojen vuoksi, niin pankin on tottakai kasvatettava siivuaan per laina. Tämä yrittää turvata sitä, että pankki pystyy odotella kuukausia (ennen pakkohuutokauppaa) asiakkaan maksua jolla saattaa olla kylmän talven vuoksi rahat loppu.

Myös perinteiset talletus-asiakkaat on herättänyt kyselemään korkoa talletuksille. Nämä rahat on maannut pankissa ilman korkoa, mutta nyt niistäkin pitäisi pankin pystyä maksamaan tai ne vaihtaa paikkaa seuraavaan pankkiin ja pankki joutuu ottamaan lisää "epäedullista" lainaa muualta.

Eli myös pankille ilmaisen rahan aika on todellakin ohi ja tällä epävarmuudella marginaaleissa on varmasti nostopainetta.

ThomasOfFinland

I reach LV-426 in 2179

- Liittynyt

- 12.09.2019

- Viestejä

- 103

Mikäs tämä pankin oma Prime korko on? Se näyttäisi olevan huomattavasti edullisempi 12 kk Euriboriin nähden. Onko mahdollista saada laina tuolla korolla vai mikä tuo on?

- Liittynyt

- 18.10.2016

- Viestejä

- 1 743

Mikäs tämä pankin oma Prime korko on? Se näyttäisi olevan huomattavasti edullisempi 12 kk Euriboriin nähden. Onko mahdollista saada laina tuolla korolla vai mikä tuo on?

Prime-korko: Lue määritelmä ja katso pankkien korot nyt

Mikä on prime-korko? Entä mitä muita vaihtoehtoja prime-korolle on olemassa? Katso vastaukset artikkelista.

- Liittynyt

- 01.09.2022

- Viestejä

- 57

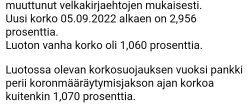

Prkl, korontarkistus 12kk euriborille tulossa nyt syyskuun puolivälissä ja ei oikein nyt sattunut lotto kohdalleen  No vaan ompas tuota saanut halvoista koroista jo vuosikaudet nauttiakin, ensimmäinen as.laina otettu 2011. Joten on sitä jo lyhenneltykin, mutta edelleen on taloudella noin 150k€ lainaa jäljellä. No laina-aikahan se tässä vain pitenee, ei muutoksia kuukausittaisiin menoihin... Onneksi. Nimittäin muutoin on ruoan hinta, polttoaine, energia jne noussut. Palkat ei niinkään

No vaan ompas tuota saanut halvoista koroista jo vuosikaudet nauttiakin, ensimmäinen as.laina otettu 2011. Joten on sitä jo lyhenneltykin, mutta edelleen on taloudella noin 150k€ lainaa jäljellä. No laina-aikahan se tässä vain pitenee, ei muutoksia kuukausittaisiin menoihin... Onneksi. Nimittäin muutoin on ruoan hinta, polttoaine, energia jne noussut. Palkat ei niinkään

Jännä muuten tuo 1 vko euriborin muutos. Tasaista ollut, sitten heinäkuulla muutamassa päivässä huomattavaa nousua ja taas jatkuu viivasuorana.

No vaan ompas tuota saanut halvoista koroista jo vuosikaudet nauttiakin, ensimmäinen as.laina otettu 2011. Joten on sitä jo lyhenneltykin, mutta edelleen on taloudella noin 150k€ lainaa jäljellä. No laina-aikahan se tässä vain pitenee, ei muutoksia kuukausittaisiin menoihin... Onneksi. Nimittäin muutoin on ruoan hinta, polttoaine, energia jne noussut. Palkat ei niinkään Jännä muuten tuo 1 vko euriborin muutos. Tasaista ollut, sitten heinäkuulla muutamassa päivässä huomattavaa nousua ja taas jatkuu viivasuorana.

Teoriassa kyllä, mutta nämä Prime korot toki seuraavat muuta korkokehitystä ja päivittyvät juuri silloin kun pankki niin päättää. Eli korontarkastus reippaasti ylöspäin voi olla vaikka kahden viikon päästä.Mikäs tämä pankin oma Prime korko on? Se näyttäisi olevan huomattavasti edullisempi 12 kk Euriboriin nähden. Onko mahdollista saada laina tuolla korolla vai mikä tuo on?

- Liittynyt

- 17.10.2016

- Viestejä

- 10 903

Mites tämä nyt käytännössä menee jos jättää tarjouksen jonka ehtona kuntotarkastus, voiko ostajana tuosta vielä perääntyä periaatteessa minkä tahansa tarkastuksessa esille tulevan seikan perusteella jos kokee sen oleelliseksi vai onko tähän olemassa jotkut yleisesti hyväksytyt syyt? Tuollaista 70 luvun valesokkelihelvettiä nyt katsellut. Muutama vuosi sitten kuntotarkastettu rakenteita avaamalla ja mitään kovinkaan hälyyttävää siinä ei ilmennyt ja niistäkin suurin osa korjattu nykyisen omistajan toimesta. Perus varotukset toki löytyi perustamistavasta jne. Mutta lähinnä mietin että jos uudessa tarkastuksessa ilmenee edes jotain pientä ongelmaa tuon suhteen niin voi viedä ostohalut.

Se vähän riippuu. Eli uskoisin että (lähes) kuka hyvänsä hyväksyy että kuntotarkistus tehdään ilman mitään ehtoja jos ostaja (sinä) sen maksaa. Koska se hyödyttää myös myyjää.

Yleensä kuitenkin tuo sovitaan joko puoliksi tai lauseella "ostaja maksaa ja ostaa kohteen JOS mitään vakaa ei löydy" tyyppisesti.

Eli ne yleiset "pesutiloissa hieman kohonneita kosteusarvoja" mitkä aina löytyvät ei ole hyväksyttävä syy perua kauppaa. Mutta tietysti jos oikeasti jotain vakavaa mitä ei ole tiennyt ennen tai sanottu aiemmin käy ilmi (esim. laho, hometta tms) mistä nyt voisi otaksua että tulisi useamman tuhannen euron lisälaskua kaupasta voi perääntyä tai hintaa voi neuvotella uusiksi alaspäin.

Samaten jokaisesta löytyy yleensä mainintaa "vuosikymmenen yleisistä riskirakenteista mitä kannattaa ottaa huomioon" tyyppisesti. Nämä eivät ole siis syitä perua kauppaa ja ne löytää vaikka googlaamalla, on se sitten tasakattoa tai jotain muuta vinkeää vuosikymmenen yleistä tyyliä mikä nykyisin tehtäisiin erilailla. Toki jos mainitaan että löytyy tasakatosta (orginaali tai ei) vuotokohtia mitkä vaatisivat lisätutkimusta ja korjaamista se ei taas ole "yleinen riskirakenne" tms. vaan selkeä syy purkaa kauppaa / vähentää tarjottavaa hintaa ja vaatia lisätutkimusta.

Mites tämä nyt käytännössä menee jos jättää tarjouksen jonka ehtona kuntotarkastus, voiko ostajana tuosta vielä perääntyä periaatteessa minkä tahansa tarkastuksessa esille tulevan seikan perusteella jos kokee sen oleelliseksi vai onko tähän olemassa jotkut yleisesti hyväksytyt syyt? Tuollaista 70 luvun valesokkelihelvettiä nyt katsellut. Muutama vuosi sitten kuntotarkastettu rakenteita avaamalla ja mitään kovinkaan hälyyttävää siinä ei ilmennyt ja niistäkin suurin osa korjattu nykyisen omistajan toimesta. Perus varotukset toki löytyi perustamistavasta jne. Mutta lähinnä mietin että jos uudessa tarkastuksessa ilmenee edes jotain pientä ongelmaa tuon suhteen niin voi viedä ostohalut.

Se vähän riippuu. Eli uskoisin että (lähes) kuka hyvänsä hyväksyy että kuntotarkistus tehdään ilman mitään ehtoja jos ostaja (sinä) sen maksaa. Koska se hyödyttää myös myyjää.

Yleensä kuitenkin tuo sovitaan joko puoliksi tai lauseella "ostaja maksaa ja ostaa kohteen JOS mitään vakaa ei löydy" tyyppisesti.

Eli ne yleiset "pesutiloissa hieman kohonneita kosteusarvoja" mitkä aina löytyvät ei ole hyväksyttävä syy perua kauppaa. Mutta tietysti jos oikeasti jotain vakavaa mitä ei ole tiennyt ennen tai sanottu aiemmin käy ilmi (esim. laho, hometta tms) mistä nyt voisi otaksua että tulisi useamman tuhannen euron lisälaskua kaupasta voi perääntyä tai hintaa voi neuvotella uusiksi alaspäin.

Samaten jokaisesta löytyy yleensä mainintaa "vuosikymmenen yleisistä riskirakenteista mitä kannattaa ottaa huomioon" tyyppisesti. Nämä eivät ole siis syitä perua kauppaa ja ne löytää vaikka googlaamalla, on se sitten tasakattoa tai jotain muuta vinkeää vuosikymmenen yleistä tyyliä mikä nykyisin tehtäisiin erilailla. Toki jos mainitaan että löytyy tasakatosta (orginaali tai ei) vuotokohtia mitkä vaatisivat lisätutkimusta ja korjaamista se ei taas ole "yleinen riskirakenne" tms. vaan selkeä syy purkaa kauppaa / vähentää tarjottavaa hintaa ja vaatia lisätutkimusta.

Ehtojahan kannattaa laittaa, että pääsee perääntymään kaupoista, jos jotain epämiellyttävää ilmenee. Mä en kyllä ostajana suostuisi maksamaan tarkastusta, maksimissaan puolet. Jos löytyy kaupan purkuun johtavia vikoja / puutteita, niin myyjä maksaa.

Esim.

- Kuntotarkastus sovitaan sellaiseen ajankohtaan, että ostajilla on mahdollisuus olla läsnä tarkastuksessa.

- Ostaja voi kuluitta vetäytyä tarjouksestaan ja maksettu käsiraha palautetaan täysimääräisenä, mikäli tarkastuksessa ilmenee

* välittömiä korjauksia vaativia rakenteellisia vikoja

* muita laajoja korjaustarpeita tai terveydelle haitallisia tekijöitä

* jo todetuissa virheissä korjaustarpeita, joiden pakollisen korjaamisen voidaan katsoa aiheuttavan kohtuuttomia kustannuksia

* tai mikäli tarkastuksessa käy ilmi, että kiinteistönvälittäjän ostajalle antamiin kohdetta koskeviin dokumentteihin perustuvia remontteja ei ole toteutettu tiedoksi annetulla tavalla.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Uutiset

-

Google esitteli The Android Show: I/O Edition 2026 -tapahtumassa Androidin lähitulevaisuuden tuulia

14.5.2026 01:27

-

Asus julkaisi harjaantuneemmille alan harrastajille suunnatut Asus Open -tietokoneet

13.5.2026 17:54

-

Microsoft antoi esimakua Windows 11:n tulevista parannuksista käytännössä

13.5.2026 02:10

-

Google julkisti uudet Googlebook-kannettavat

13.5.2026 01:34

-

Noctua julkaisi mustanpuhuvat NF-A12x25 G2 chromax.black -tuulettimet

13.5.2026 01:04