-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

- Liittynyt

- 16.10.2016

- Viestejä

- 683

sanotaanko että edellinen laina op: sta oli 0.6% marginaalilla, aika suurta muutosta tullut siihenNo aika kovalta kuulostaa marginaali, mutta eipä näihin voi enempää kommentoida ilman että tietää tarkempia speksejä asunnosta tai lainanottajan tilasta taloudellisesta tilasta.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

2005-2008 väliltä löytyy jopa puolentoistavuoden jaksoja jolloin 12kk euribor on ollut halvin. Normaalin asuntolainan kestolla katsottuna vastaus on kuitenkin nykyään ollut yksiselitteisesti; lyhyt viitekorko on ollut halvin. Jos viitekoron vaihto olisi maksutonta niin nousevassa korkosuhdanteessa voisi optimoida ottamalla pitkän euriborin ja nousun päättyessä vaihtaa lyhyeen (onnea vedonlyöntiin).

Mainitsemanasi aikajaksona korot nousivat voimakkaasti, joten tarkoitit kaiketikin että tuolloin 12 kk:n euribor on tullut edullisimmaksi vaihtoehdoksi jollain aikajaksolla. Mutta ymmärsin, että nyt tarkasteltiin päiväkursseja.

0,6 ja 6kk tuli kuukausi sitten. Mutta kuten sanottu ei se kaikille ole sama.Kukaan hakenut/kilpailuttanut lainaa lähiaikoina?

Tuntuu kauhean suurelta tän hetkinen OP: n tarjous

Edit. Ja nimenomaan op:sta. S-Pankki tarjosi 0,5 marginaalia mutta vain 12 kk euriboria. Pop pankki taisi olla kanssa karvan yli 0,6 mutta 12kk euribori.

- Liittynyt

- 18.10.2016

- Viestejä

- 1 564

Löytyi mielenkiintoinen kämppä jota käyty katsomassa ja havaittu hyväksi. Laitoin lähipankkiin asuntolaina hakemuksen ja kone antoi alustavasti:

Luoton korko

Marginaali

0,947 %

Viitekorko: Euribor 12kk

(11.07.2022)

+

0,969 %

Kokonaiskorko

=

1,916 %

Onko ihan linjassa muiden kanssa vai kannattaako kilpailuttaa?

Luoton korko

Marginaali

0,947 %

Viitekorko: Euribor 12kk

(11.07.2022)

+

0,969 %

Kokonaiskorko

=

1,916 %

Onko ihan linjassa muiden kanssa vai kannattaako kilpailuttaa?

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 605

Vaikea sanoa kun ei tiedä tuloja, vakuuksia sun muuta eikä edes hintoja tai säästöjä.Löytyi mielenkiintoinen kämppä jota käyty katsomassa ja havaittu hyväksi. Laitoin lähipankkiin asuntolaina hakemuksen ja kone antoi alustavasti:

Luoton korko

Marginaali

0,947 %

Viitekorko: Euribor 12kk

(11.07.2022)

+

0,969 %

Kokonaiskorko

=

1,916 %

Onko ihan linjassa muiden kanssa vai kannattaako kilpailuttaa?

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Vaikea sanoa kun ei tiedä tuloja, vakuuksia sun muuta eikä edes hintoja tai säästöjä.

Saati paikkakuntaa. On aikalailla eri asia ostaa kämppä jostain kolmesta kasvukeskuksesta kuin Keuruulta. Tai no, tuo liittyy juuri niihin mainitsemiisi vakuuksiin. Jos on heittää Kaivopuiston velaton kämppä vakuudeksi, niin silloin se Keuruun kämppäkin lähtenee pienellä marginaalilla.

- Liittynyt

- 18.10.2016

- Viestejä

- 1 564

Vaikea sanoa kun ei tiedä tuloja, vakuuksia sun muuta eikä edes hintoja tai säästöjä.

Ihan n. 50k ihmisen kaupunki. Hinta 150k ja säästöjä tästä 25-30%. Tulot taas pyörii normaalissa 2200e. Vuorotyö niin kohtuu vaikea arvioida paljon käteen tulee. Mites pankit tykkää siittä että tässä ensi kuussa olisi myös työpaikan vaihto edessä, vakituinen työsuhde sekin ja tulot alkuun muuttuu.

Työnantajan nimellä on jonkinlainen merkitys, tuskin tuossa muuten mitään ihmeempää on jos on vakkarityö ja esim. töissä alalla, jolla tunnetusti on töitä (vaikka hoitoala).Ihan n. 50k ihmisen kaupunki. Hinta 150k ja säästöjä tästä 25-30%. Tulot taas pyörii normaalissa 2200e. Vuorotyö niin kohtuu vaikea arvioida paljon käteen tulee. Mites pankit tykkää siittä että tässä ensi kuussa olisi myös työpaikan vaihto edessä, vakituinen työsuhde sekin ja tulot alkuun muuttuu.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Ihan n. 50k ihmisen kaupunki. Hinta 150k ja säästöjä tästä 25-30%. Tulot taas pyörii normaalissa 2200e. Vuorotyö niin kohtuu vaikea arvioida paljon käteen tulee. Mites pankit tykkää siittä että tässä ensi kuussa olisi myös työpaikan vaihto edessä, vakituinen työsuhde sekin ja tulot alkuun muuttuu.

Se kaupungin asukaslukukaan ei ole se olennainen asia, vaan maantieteellinen sijainti. Pirkkalaan (reilu 20 000 asukasta) tai Sipooseen (reilu 22 000 asukasta) irtoaa varmaan keskimäärin helpommin kämppälaina kuin Mikkeliin (52 000 asukasta).

Sitten myös näiden neg.korkojen aikaan (jotain 2015-2016 lähtien) 3kk,6kk ja 12kk korkokustannukset käytännössä olleet normikuluttujalle täysin samanhintaisia. Näin koska pankit ovat laittaneet sen klausuulin sopimuksiin jotta negatiivinen korko ei syö sitä pankin marginaalia. Eli käytännössä useampaan vuoteen ei ole ollut merkitystä minkä noista valinnut, eikä käytännössä ole voinut edes valita kuin 12kk marginaalin... Tiedä sitten nykytilannetta, vieläkö tarjoavat alle 12kk marginaaleja. Ja jos tarjoavat, niin onko pankin marginaali kalliimpi 6kk verrattuna 12kk?Mainitsemanasi aikajaksona korot nousivat voimakkaasti, joten tarkoitit kaiketikin että tuolloin 12 kk:n euribor on tullut edullisimmaksi vaihtoehdoksi jollain aikajaksolla. Mutta ymmärsin, että nyt tarkasteltiin päiväkursseja.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 106

Nyt nousevissa koroissa 12kk nousi ensin, eikä pitkästä korosta tässäkään tapauksessa ole hyötynyt mitään.2005-2008 väliltä löytyy jopa puolentoistavuoden jaksoja jolloin 12kk euribor on ollut halvin. Normaalin asuntolainan kestolla katsottuna vastaus on kuitenkin nykyään ollut yksiselitteisesti; lyhyt viitekorko on ollut halvin. Jos viitekoron vaihto olisi maksutonta niin nousevassa korkosuhdanteessa voisi optimoida ottamalla pitkän euriborin ja nousun päättyessä vaihtaa lyhyeen (onnea vedonlyöntiin

- Liittynyt

- 23.08.2020

- Viestejä

- 1 773

Mites korkosuojaus ?Löytyi mielenkiintoinen kämppä jota käyty katsomassa ja havaittu hyväksi. Laitoin lähipankkiin asuntolaina hakemuksen ja kone antoi alustavasti:

Luoton korko

Marginaali

0,947 %

Viitekorko: Euribor 12kk

(11.07.2022)

+

0,969 %

Kokonaiskorko

=

1,916 %

Onko ihan linjassa muiden kanssa vai kannattaako kilpailuttaa?

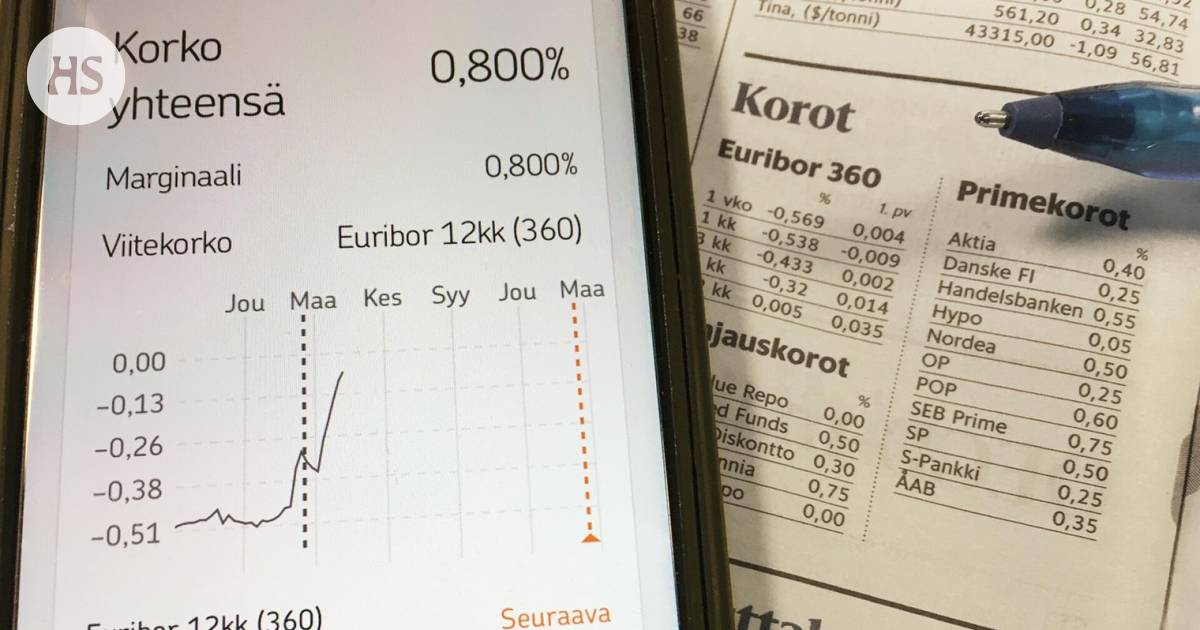

Korkojen trendi ylöspäin?

Otin tässä pienen lainan niin suosittelivat nimenomaan muutamaksi vuodeksi kiinteää korkoa.

Lainaus:

12 kuukauden euribor on yleisin asuntolainoissa käytettävä viitekorko.

Kyseinen korko on noussut viime aikoina vilkkaasti. Vielä puoli vuotta sitten se oli -0,5 prosenttia.

Nordea arvioi asuntomarkkinakatsauksessaan, että 12 kuukauden euribor nousee ensi vuonna korkeimmillaan noin 2,7 prosenttiin.

Mites korkosuojaus ?

Korkojen trendi ylöspäin?

Otin tässä pienen lainan niin suosittelivat nimenomaan muutamaksi vuodeksi kiinteää korkoa.

Lainaus:

12 kuukauden euribor on yleisin asuntolainoissa käytettävä viitekorko.

Kyseinen korko on noussut viime aikoina vilkkaasti. Vielä puoli vuotta sitten se oli -0,5 prosenttia.

Nordea arvioi asuntomarkkinakatsauksessaan, että 12 kuukauden euribor nousee ensi vuonna korkeimmillaan noin 2,7 prosenttiin.

Vuosi sitten kun itse otin korkosuojauksen, yleinen mielipide oli, että korot eivät nouse, enkä siihen itsekään uskonut. Silti ne ovat nousseet. Tällä hetkellä arvio tosiaan on, että korot nousevat edelleen ja taittuvat vasta jossain 3 prosentin paikkeilla. Näin voi käydä, mutta voi käydä toisinkin.

Korkosuojaa kannattaa lähestyä näistä kulmista:

- Jos en ota korkosuojaa, selviänkö lainasta ongelmitta jos viitekorko on 3 % tai jopa stressitesteissä käytetty 6 %? Miten elämäni muuttuu, jos näin käy?

- Kuinka paha henkilökohtainen katastrofi (työttömyys, työkyvyttömyys tms) pitää osua että lainasta tulee ongelma korkealla korkotasolla? Selviäisinkö silloin paremmin, jos ottaisinkin nyt korkosuojauksen?

Kannattaa selvittää korkosuojauksen hinta (kiinteällä korolla koron ero vaihtuvakorkoiseen nykyviitekorolla) ja laskea, miten vastaavan summan laittaminen itse säästöön muuttaisi yo arvioita.

Kiinteän koron tapauksessa pitää myös muistaa, että jos korkotaso laskee, se kiinteä korko ei laske, ja jos haluat kiinteästä korosta eroon ennenaikaisesti korkojen laskettua, joudut korvaamaan pankin korkomenetyksen (se voi olla aika isokin summa).

Lyhin mahdollinen on asiakkaalle edullisin, siksipä niitä ei enää juuri myönnetäLyhin mahdollinen aina. Nykyisellään pankit myöntävät lainoja nihkeästi 6kk euriboriin, puhumattakaan 3kk viitekorosta. 3kk euriboria ei tunnu enää saavan, ellet ole töissä pankissa tai isäsi on pankinjohtaja.

2000-luvun alussa sai 1kk euriborin mistä pankista hyvänsä, 2010-luvun lähestyessä 3kk sai kun kysyi, 1kk oli jo vähän tiskin alla. Nykyään 12kk taitaa olla se mimimi, tai no en ole lainaa kysellyt, mutta näin ymmärtänyt. Tästä voi päätellä jotain...- Liittynyt

- 17.10.2016

- Viestejä

- 14 106

Pidemmät korot ovat olleet nyt kuukauden laskussa, joka ennustaa nähdäkseni sitä, että Euroopalla on edessä keskipitkällä / pidemmällä aikavälillä taantuma / kituliasta kasvua, eikä inflaatio jää ikuiseksi ongelmaksi. Hintojen nousu johtuu isolta osin valuuttakurssin heikentymisestä.

markets.ft.com

markets.ft.com

Kesäkuun puolivälistä 10y swappi on pudonnut 2.5% korvilta lähemmäs 2%:ia. Korkoja varmaan nostetaan nyt jonkin verran ja ehkä miinuskorkojen aikakausi viimein päättyy kun inflaatio on viimein herännyt, mutta mikään markkinaindikaattori ei tällä hetkellä ennusta kyllä 3% korkotasoa EUR-valuutalle.

12kk euriborin nousu on pyssännyt 1%:n alapuolelle:

www.euribor-rates.eu

www.euribor-rates.eu

Ja SEB:n listauksessa 1-5v swapit nousevat hitaasti 0.9 -> 1.5% tasolle.

sebgroup.com

sebgroup.com

Euro 10 yr Swap, A@?EURIRSXY:RCT Summary - FT.com

Euro 10 yr Swapindex chart, prices and performance, plus recent news and analysis.

Kesäkuun puolivälistä 10y swappi on pudonnut 2.5% korvilta lähemmäs 2%:ia. Korkoja varmaan nostetaan nyt jonkin verran ja ehkä miinuskorkojen aikakausi viimein päättyy kun inflaatio on viimein herännyt, mutta mikään markkinaindikaattori ei tällä hetkellä ennusta kyllä 3% korkotasoa EUR-valuutalle.

12kk euriborin nousu on pyssännyt 1%:n alapuolelle:

12 months Euribor rate

12 months Euribor rate - tables and charts which show the current rates and historical rates

www.euribor-rates.eu

Ja SEB:n listauksessa 1-5v swapit nousevat hitaasti 0.9 -> 1.5% tasolle.

Swap rates - Current market rates and live updates

Get the latest swap rate information from SEB. Follow current market rates and stay updated with live changes in global swap rates and key market movements.

sebgroup.com

Hyviä havaintoja. Ohjauskorkoa nostetaan varmasti tuonne 0,5%-1% tuntumaan, koska niin on "luvattu", joten nollakorkojen aika on ohi, mutta siihen se sitten taitaakin jäädä. Taantumaa voi pukata tai no ainakaan koronnostoilla ei sitä riskiä haluta vahvistaa. Kohta inflaatio on se pienin riesa?Pidemmät korot ovat olleet nyt kuukauden laskussa, joka ennustaa nähdäkseni sitä, että Euroopalla on edessä keskipitkällä / pidemmällä aikavälillä taantuma / kituliasta kasvua, eikä inflaatio jää ikuiseksi ongelmaksi. Hintojen nousu johtuu isolta osin valuuttakurssin heikentymisestä.

Euro 10 yr Swap, A@?EURIRSXY:RCT Summary - FT.com

Euro 10 yr Swapindex chart, prices and performance, plus recent news and analysis.

Kesäkuun puolivälistä 10y swappi on pudonnut 2.5% korvilta lähemmäs 2%:ia. Korkoja varmaan nostetaan nyt jonkin verran ja ehkä miinuskorkojen aikakausi viimein päättyy kun inflaatio on viimein herännyt, mutta mikään markkinaindikaattori ei tällä hetkellä ennusta kyllä 3% korkotasoa EUR-valuutalle.

12kk euriborin nousu on pyssännyt 1%:n alapuolelle:

12 months Euribor rate

12 months Euribor rate - tables and charts which show the current rates and historical rates

Ja SEB:n listauksessa 1-5v swapit nousevat hitaasti 0.9 -> 1.5% tasolle.

Swap rates - Current market rates and live updates

Get the latest swap rate information from SEB. Follow current market rates and stay updated with live changes in global swap rates and key market movements.

Lyhin mahdollinen on asiakkaalle edullisin, siksipä niitä ei enää juuri myönnetä

Me saatiin OP:lta 6kk euriborilla lainatarjous tässä ihan muutama viikko sitten. Ei tarvinnut yhtään edes tingata asiasta vaan ihan kysymällä virkailija sen heti myönsi. Danskebankilta ainoa saatavilla oleva oli 12kk ja Nordean osalta ei olla vielä asiaa kysytty. Ja op:n tarjous muilta osin 0,55 marginaali ja 300e toimitusmaksu. Alunperin oli 0,65 marginaali ja 800e toimitusmaksu.

Edit:

@zewius Ainakin tuohon meidän OP:n tarjoukseen verrattuna on melko kallis tuo teidän tarjous. Mutta kuten tässä tullut esille niin näihin vaikuttaa niin moni asia, että vaikea sanoa. Itse kyllä kilpailuttaisin tuon.

Viimeksi muokattu:

Aina kannattaa kilpailuttaa. Vaiva on kuitenkin vaan sen lomakkeentäytön ja lainaneuvottelijan kanssa juttelun verran. Mahdollisesti säästää aika montakin tuhatta euroa lainan kokonaisajalta. Tai jos parempia tarjouksia ei tule, niin sittenpähän tietää alkuperäisen tarjouksen olleen hyvä.Onko ihan linjassa muiden kanssa vai kannattaako kilpailuttaa?

Vantaalta 70 m2 uudehko rivari. Lainaa tarvitsee 40-50 % asunnon arvosta, 150-160k.

OP 0,74 %, 2,5 €/kk, 500 € toimitus

Aktia 0,6 %, 2,3 €/kk, 500 € toimitus

Nordea 0,55 % 2,5 €/kk, 500 € toimitus

POP Pankki sanoi että alle 0,6 % ei pysty ja jäi keskutelu siihen...

Danske 0,52 %, 2,5 €/kk, 350 € toimitus

OP 2. kierros 0,69 %, 2,5 €/kk, 450 € toimitus

12 kk euribori kaikilla. Kukaan ei suostu 6 kk euriboriin, Danskelta voisi saada korkoputken kanssa.

30 vuoden laina onnistuu jokaiselta.

Kaippa tuossa voisi vielä koittaa hiukan tiristää

OP 0,74 %, 2,5 €/kk, 500 € toimitus

Aktia 0,6 %, 2,3 €/kk, 500 € toimitus

Nordea 0,55 % 2,5 €/kk, 500 € toimitus

POP Pankki sanoi että alle 0,6 % ei pysty ja jäi keskutelu siihen...

Danske 0,52 %, 2,5 €/kk, 350 € toimitus

OP 2. kierros 0,69 %, 2,5 €/kk, 450 € toimitus

12 kk euribori kaikilla. Kukaan ei suostu 6 kk euriboriin, Danskelta voisi saada korkoputken kanssa.

30 vuoden laina onnistuu jokaiselta.

Kaippa tuossa voisi vielä koittaa hiukan tiristää

Javaq

ſ ɐ ʌ ɐ b

- Liittynyt

- 20.10.2016

- Viestejä

- 1 322

Vantaalta 70 m2 uudehko rivari. Lainaa tarvitsee 40-50 % asunnon arvosta, 150-160k.

OP 0,74 %, 2,5 €/kk, 500 € toimitus

Aktia 0,6 %, 2,3 €/kk, 500 € toimitus

Nordea 0,55 % 2,5 €/kk, 500 € toimitus

POP Pankki sanoi että alle 0,6 % ei pysty ja jäi keskutelu siihen...

Danske 0,52 %, 2,5 €/kk, 350 € toimitus

OP 2. kierros 0,69 %, 2,5 €/kk, 450 € toimitus

12 kk euribori kaikilla. Kukaan ei suostu 6 kk euriboriin, Danskelta voisi saada korkoputken kanssa.

30 vuoden laina onnistuu jokaiselta.

Kaippa tuossa voisi vielä koittaa hiukan tiristää

Kyllä vähintään toimitusmaksuista saat reilusti pois, esim OP:lla itsellä viime syksynä 500e -> 200e vain pyytämällä.

- Liittynyt

- 31.08.2017

- Viestejä

- 1 405

Mielenkiintoista että tarjottu jokaiselta 30v lainaa, itselleni esim. OP ja POP Pankki totesivat notta 25v laina-aika on ehdoton maksimi. Kai tuokin sitten riippuu monesta tekijästä ja mahdollisesti myös siitä mikä OP on kyseessä, ja POP Pankilla taisi olla samantyyppinen osuusmaksu jäsenyys eli ehkä sielläkin vaihtelua paikkakunnittain. Täällä taas paikallinen POP Pankki oli kyselykierroksen ainoa joka tarjosi suorilta 6kk euriboria.

Meillä valikoitui laina S-Pankista 0,50% marginaalilla, 12kk euribor mutta ehkäpä sen saa joskus myöhemmin vaihdettua (maksua vastaan toki) jos sikseen tulee. Toimitusmaksu taisi olla 400e. Lainan määrä reilu 250k€. Monet seikathan näihin vaikuttaa kuten miljoonaan kertaan todettu, mutta jotain osviittaa antaa speksit.

Danskella meni tosiaan ainakin pari viikkoa että sieltä edes soitettiin lainahakemuksen perään, olivat jo meidän tapauksessa myöhässä. Nordealla oli rasittavan tarkka syynäys uusille asiakkaille ja/tai sattui epämiellyttävä henkilö palvelemaan, niin se putosi melkeinpä tuon myötä jatkosta (tarjouskaan ei ollut parhaasta päästä).

Meillä valikoitui laina S-Pankista 0,50% marginaalilla, 12kk euribor mutta ehkäpä sen saa joskus myöhemmin vaihdettua (maksua vastaan toki) jos sikseen tulee. Toimitusmaksu taisi olla 400e. Lainan määrä reilu 250k€. Monet seikathan näihin vaikuttaa kuten miljoonaan kertaan todettu, mutta jotain osviittaa antaa speksit.

Danskella meni tosiaan ainakin pari viikkoa että sieltä edes soitettiin lainahakemuksen perään, olivat jo meidän tapauksessa myöhässä. Nordealla oli rasittavan tarkka syynäys uusille asiakkaille ja/tai sattui epämiellyttävä henkilö palvelemaan, niin se putosi melkeinpä tuon myötä jatkosta (tarjouskaan ei ollut parhaasta päästä).

- Liittynyt

- 08.12.2017

- Viestejä

- 2 084

Joo marginaali vaihtelee, mutta aika erikoista, että toimitusmaksukin noin paljon. Itselle S-Pankki tarjosi puolta pienempään lainaan 600 euron toimitusmaksua. Ja ainakin jotkin pankit sanoivat, että toimitusmaksu riippuu lainan määrästä.Meillä valikoitui laina S-Pankista 0,50% marginaalilla, 12kk euribor mutta ehkäpä sen saa joskus myöhemmin vaihdettua (maksua vastaan toki) jos sikseen tulee. Toimitusmaksu taisi olla 400e. Lainan määrä reilu 250k€. Monet seikathan näihin vaikuttaa kuten miljoonaan kertaan todettu, mutta jotain osviittaa antaa speksit.

- Liittynyt

- 19.10.2016

- Viestejä

- 3 036

Pankilla mielenkiintoinen tapa ilmoittaa korko kun on korkoputki:

Eli nähtävästi "uusi korko" lasketaan vain lisäämällä korkoputken minimiin uusi viitekorko, jolloin korkoputki näyttäytyy aika paljon paremmassa valossa

Siis 1,050%-1,060% korkoputki niin 12kk eurobor ollut siis 0,952%...

Eli nähtävästi "uusi korko" lasketaan vain lisäämällä korkoputken minimiin uusi viitekorko, jolloin korkoputki näyttäytyy aika paljon paremmassa valossa

Siis 1,050%-1,060% korkoputki niin 12kk eurobor ollut siis 0,952%...

Onko teillä kokemuksia tilanteesta jossa on yhteinen asuntolaina aviopuolison kanssa, asunnon omistussuhde määritelty 50/50 ja toinen osapuoli haluaisi maksaa ylimääräisellä kertalyhennyksellä isomman summan lainaa pois (omista rahoistaan).

Lain kirjan mukaan ilmeisesti jos toinen maksaa vaikkapa kerralla 20k yhteistä lainaa pois, niin verottaja voi katsoa tuon olevan samalla 10k€ arvoinen lahja toiselle lainan vastuulliselle josta pitää maksaa lahjavero. (mikäli samalla ei muuteta asunto-osakkeen omistussuhdetta).?

Lain kirjan mukaan ilmeisesti jos toinen maksaa vaikkapa kerralla 20k yhteistä lainaa pois, niin verottaja voi katsoa tuon olevan samalla 10k€ arvoinen lahja toiselle lainan vastuulliselle josta pitää maksaa lahjavero. (mikäli samalla ei muuteta asunto-osakkeen omistussuhdetta).?

- Liittynyt

- 28.10.2016

- Viestejä

- 358

Eikö aviopuolisoilla omaisuus ole yhteistä?Onko teillä kokemuksia tilanteesta jossa on yhteinen asuntolaina aviopuolison kanssa, asunnon omistussuhde määritelty 50/50 ja toinen osapuoli haluaisi maksaa ylimääräisellä kertalyhennyksellä isomman summan lainaa pois (omista rahoistaan).

Lain kirjan mukaan ilmeisesti jos toinen maksaa vaikkapa kerralla 20k yhteistä lainaa pois, niin verottaja voi katsoa tuon olevan samalla 10k€ arvoinen lahja toiselle lainan vastuulliselle josta pitää maksaa lahjavero. (mikäli samalla ei muuteta asunto-osakkeen omistussuhdetta).?

- Liittynyt

- 19.12.2016

- Viestejä

- 234

Eikö aviopuolisoilla omaisuus ole yhteistä?

Ei ole. Avioliitossa kumpikin pitää oman omaisuutensa. Eri asia on sitten se mitä ostetaan yhdessä avioliiton aikana. Se voi olla jomman kumman omistamaa tai yhteistä jollain jakosuhteella.

Erossa tai perinnönjaossa sitten katellaan asiat selviksi kun sinne asti päädytään.

- Liittynyt

- 19.12.2016

- Viestejä

- 234

Onko teillä kokemuksia tilanteesta jossa on yhteinen asuntolaina aviopuolison kanssa, asunnon omistussuhde määritelty 50/50 ja toinen osapuoli haluaisi maksaa ylimääräisellä kertalyhennyksellä isomman summan lainaa pois (omista rahoistaan).

Lain kirjan mukaan ilmeisesti jos toinen maksaa vaikkapa kerralla 20k yhteistä lainaa pois, niin verottaja voi katsoa tuon olevan samalla 10k€ arvoinen lahja toiselle lainan vastuulliselle josta pitää maksaa lahjavero. (mikäli samalla ei muuteta asunto-osakkeen omistussuhdetta).?

Epävirallinen vastaus kysyttäessä Veronmaksajain keskusliitosta vuosia sitten oli, että verottajaa tuskin kiinnostaa.

Aviopuolisoilla on elatusvelvollisuus keskenään ja koska toisen ihmisen tavanomaisten elantokulujen maksaminen on verovapaata niin sen voi puljata halutessaan niin, että toinen lainaa toiselle 10 000 euroa, molemmat lyhentävät lainaa 10 000 eurolla ja sitten toinen lyhentelee pikku hiljaa velkansa pois toiselle ja toinen vastaavasti makselee enemmän perhen vastikkeita/ruokalaskuja/whatever.

Toki jos lainaa aviopuolisolle rahaa (ja kun se tehdään verosuunnittelumielessä) niin asiasta tulee tehdä velkakirja, jossa mainitaan summa ja lyhennyssuunnitelma ja velallinen makselee velkaa takaisin suunnitelman mukaisesti todistettavalla tavalla (lue: esim. tilisiirto, jolloin jää tiliotteelle jälki) jos vaikka verottaja kiinnostuisi.

Toki mitä suurempi summa on kyseessä niin todennäköisempää on että verottaja voisi vaikka kiinnittää asiaan huomiota.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 106

Pidemmät korot ovat olleet nyt kuukauden laskussa, joka ennustaa nähdäkseni sitä, että Euroopalla on edessä keskipitkällä / pidemmällä aikavälillä taantuma / kituliasta kasvua, eikä inflaatio jää ikuiseksi ongelmaksi. Hintojen nousu johtuu isolta osin valuuttakurssin heikentymisestä.

Euro 10 yr Swap, A@?EURIRSXY:RCT Summary - FT.com

Euro 10 yr Swapindex chart, prices and performance, plus recent news and analysis.

Kesäkuun puolivälistä 10y swappi on pudonnut 2.5% korvilta lähemmäs 2%:ia. Korkoja varmaan nostetaan nyt jonkin verran ja ehkä miinuskorkojen aikakausi viimein päättyy kun inflaatio on viimein herännyt, mutta mikään markkinaindikaattori ei tällä hetkellä ennusta kyllä 3% korkotasoa EUR-valuutalle.

12kk euriborin nousu on pyssännyt 1%:n alapuolelle:

12 months Euribor rate

12 months Euribor rate - tables and charts which show the current rates and historical rates

Ja SEB:n listauksessa 1-5v swapit nousevat hitaasti 0.9 -> 1.5% tasolle.

Swap rates - Current market rates and live updates

Get the latest swap rate information from SEB. Follow current market rates and stay updated with live changes in global swap rates and key market movements.

Korot | Miksi asuntolainojen koron nousu pysähtyi? Tästä syystä vuoden euribor jämähti prosentin tuntumaan

Korkoennusteet vaihtuvat nyt nopeassa tahdissa. Vielä kesäkuun alussa odoteltiin kolmen prosentin korkoja, nyt 12 kuukauden euribor on noin prosentin.

www.hs.fi

www.hs.fi

Hesari heräsi nyt 4-5pv myöhemmin todellisuuteen.

- Liittynyt

- 25.08.2020

- Viestejä

- 710

YLE:llä artikkeli naapurimaan asuntolainoista:

yle.fi

Ruotsi on ilmeisesti poistamassa lain jossa asuntolainaa pitää lyhentääkin kunnes puolet on maksettu takaisin. Jatkossa pelkkä korkojen maksaminen riittää. Onhan se nyt tyhmää laittaa kaikki omaisuus seiniin kiinni kun ne eivät juuri tuota. Itsehän en lyhentäisi lainaa laisinkaan ellei olisi pakko.

yle.fi

Ruotsi on ilmeisesti poistamassa lain jossa asuntolainaa pitää lyhentääkin kunnes puolet on maksettu takaisin. Jatkossa pelkkä korkojen maksaminen riittää. Onhan se nyt tyhmää laittaa kaikki omaisuus seiniin kiinni kun ne eivät juuri tuota. Itsehän en lyhentäisi lainaa laisinkaan ellei olisi pakko.

Ruotsalaiset lyhentävät pitkistä lainoistaan vain osan – Ruotsalaisprofessori: Ei ole mitään ideaa kuolla rikkaana ja velattomana

Ruotsissa asuntolainoilla on lyhentämispakko, mutta lainoja lyhennetään kuitenkin paljon löyhemmin kuin Suomessa. Ruotsin keskusta ehdotti silti lyhennysten höllentämistä. Professori John Husslerin mukaan koko lyhennysten sääntely on turhaa.

yle.fi

- Liittynyt

- 17.10.2016

- Viestejä

- 10 903

Onhan se nyt tyhmää laittaa kaikki omaisuus seiniin kiinni kun ne eivät juuri tuota. Itsehän en lyhentäisi lainaa laisinkaan ellei olisi pakko.

Tuo on tietysti totta ja itsekin mielelläni (kuten varmaan moni muukin) ottaisi 100 vuoden lainan ja makselisin pelkkiä korkoja. Se että 100 vuoden päästä suurin osa Suomen asunnoista olisi menettänyt täysin arvonsa ja kaatuisi sitten pankkien harteille ei tietysti enää jo kuolleita lainojen ottajia paljoa haittaisi ja tuskin ne sukulaisetkaan (jotka tajuaisivat kieltäytyä perinnöstä) paljoa asialla mieltään vaivaisi kun hekin pyrkisivät ottamaan 100 vuoden lainan ja luottaisivat siihen että itse ei tarvisi koskaan itse lainaa alkaa lyhentämään ja perilliset sitten saisivat päättää 100 vuoden kuluttua mitä tekisivät paikalla...

Tosin Ruotsissa on se (huono) puoli että pankit saavat siellä muuttaa korkojen määriä lainoissaan toisin kuin täällä Suomessa. Eli jos siellä alkaisi näyttää samalta kuin täällä osassa asunnoista missä asunnon arvo alkaa näyttää nollaa se korko voisi nousta aika jyrkästi...

- Liittynyt

- 18.10.2016

- Viestejä

- 1 564

Mites korkosuojaus ?

Korkojen trendi ylöspäin?

Otin tässä pienen lainan niin suosittelivat nimenomaan muutamaksi vuodeksi kiinteää korkoa.

Lainaus:

12 kuukauden euribor on yleisin asuntolainoissa käytettävä viitekorko.

Kyseinen korko on noussut viime aikoina vilkkaasti. Vielä puoli vuotta sitten se oli -0,5 prosenttia.

Nordea arvioi asuntomarkkinakatsauksessaan, että 12 kuukauden euribor nousee ensi vuonna korkeimmillaan noin 2,7 prosenttiin.

Pääsisi nyt pankkiin neuvottelemaan lisää tapauksesta. Hain aikaisemman lainan ilman asp tiliä mutta sainkin kuulla että säästetty summa voi olla toisella tilillä. asp tili ollut olemassa n.5v johon olen lyönyt rahaa 50e kuukaudessa. Tässä tulisi jonkinlainen korkokatto joka auttaisi kymmeneksi vuodeksi. Tein asunnosta viimein kaupat ja toivottavasti pääsisi muuttamaan uuteen kotiin pian.

EDIT: Tuli sitten normi asuntolaina otettua. Nyt mietin korkokattoa vain ottaako 2-3%. Onko jollain hyviä kokemuksia näistä kun näyttävästi ilman nuita saisi lainan maksettua pois pari vuotta aikaisemmin ellei korot sitten nouse oikeasti sinne 3-6% paikkeille.

Viimeksi muokattu:

EKP päräytti ohjauskorkoa kerralla puoli prosenttiyksikköä ylöspäin. Olisi kiva nähdä, että miten euriborit reagoivat, mutta valitettavasti kaikilla sivuilla tuntuu olevan niin, että kuluvan päivän korkomuutokset näkyvät vasta aikaisintaan joskus seuraavana päivänä.

- Liittynyt

- 20.10.2016

- Viestejä

- 2 156

EKP päräytti ohjauskorkoa kerralla puoli prosenttiyksikköä ylöspäin. Olisi kiva nähdä, että miten euriborit reagoivat, mutta valitettavasti kaikilla sivuilla tuntuu olevan niin, että kuluvan päivän korkomuutokset näkyvät vasta aikaisintaan joskus seuraavana päivänä.

Luulen että euribor on ottanut jo ainakin pidemmissä muodoissa jo tuon huomioon.

Sikäli kun olen ymmärtänyt, niin markkinat odottivat 0,25% korotusta.Luulen että euribor on ottanut jo ainakin pidemmissä muodoissa jo tuon huomioon.

EKP päräytti ohjauskorkoa kerralla puoli prosenttiyksikköä ylöspäin. Olisi kiva nähdä, että miten euriborit reagoivat, mutta valitettavasti kaikilla sivuilla tuntuu olevan niin, että kuluvan päivän korkomuutokset näkyvät vasta aikaisintaan joskus seuraavana päivänä.

Euriborit lasketaan kerran päivässä joten päivän sisäisiä muutoksia niillä ei voi seurata.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

EKP päräytti ohjauskorkoa kerralla puoli prosenttiyksikköä ylöspäin. Olisi kiva nähdä, että miten euriborit reagoivat, mutta valitettavasti kaikilla sivuilla tuntuu olevan niin, että kuluvan päivän korkomuutokset näkyvät vasta aikaisintaan joskus seuraavana päivänä.

Kyllä ne saman päivän euribor-tiedotkin löytyy, kun tsekkailee esim. eteläisen euroopan medioista. 12 kk:n euribor tänään: 1,142 %. Mitään suurta pomppausta tuskin on euriboreihin nyt luvassa, mutta jos veikata pitää, niin lyhyimpien korkojen erot kaventuvat 12 kk:n euriboriin nähden ja euriborit yleisesti jatkaa hidasta nousua tästä eteenpäin. Eli jos mietitään vaikka 12 kk:n euriboria, niin esimerkiksi 2 %:n korkorajan ylittyminen on pikemminkin aika monen kuukauden kuin vaikkapa muutaman viikon päässä häämöttävä tilanne.

- Liittynyt

- 20.10.2016

- Viestejä

- 2 156

Sikäli kun olen ymmärtänyt, niin markkinat odottivat 0,25% korotusta.

On luultavasti jo ainakin tuossa 12kk ja jopa 6kk Euriboreissa leivottu sisään.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

12 kk:n euribor tänään tasan 1,2 %. Tuossa näkyy EKP:n eilisten päätösten välitön vaikutus, joka ei nyt järin suuri ole.

Olihan se osittain jo otettu huomioon euriborissa, joten melkein sanoisin olevan aika odotettu vaikutus. Nyt vain ennustamaan, että päätteleekö pankkisektori nyt myöhemmätkin ohjauskoron nostot suuremmiksi.12 kk:n euribor tänään tasan 1,2 %. Tuossa näkyy EKP:n eilisten päätösten välitön vaikutus, joka ei nyt järin suuri ole.

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 605

Kaikki on niin sekaisin että ei pankit tiiä itekkään miten maailma makaa vuoden päästä.Onko kukaan saanut millään excel-harjoitteella pankkien korkotuotteita kannattavaksi? Minä en.

Lähinnä kalliita unilääkkeitä niille, ketkä stressaa aiheesta.

Ei sitä vuosi sitten olis uskonu että kahdessa kuukaudessa euribori pompsahtaa 2% ylöspäin.. mennyttä ei tässä vaiheessa voi pitää takeena tulevaisuudesta.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Onko kukaan saanut millään excel-harjoitteella pankkien korkotuotteita kannattavaksi? Minä en.

Lähinnä kalliita unilääkkeitä niille, ketkä stressaa aiheesta.

Olen toki. 2030-luvun puoliväliin makselen oman kotini lainasta korkoa reilu prosentin ja sijoituskämpistä reilu 1,2 %. Noissa on sisällä perusmarginaali 0,4-0,6 %, joten korkosuojauksen hinnaksi jää reilu 0,6 %. Seuraava korontarkastus on ensi kuussa yhdellä viime vuonna nostetulla lainalla. Jo näillä euriboreilla hyödyn korkokatosta liki 0,6 % vuodessa tuosta korontarkastuspäivästä alkaen. Vuosi toki tuli lainassa maksettua "turhasta", joten vasta kolmannen vuoden kohdalla menee kokonaisuus näillä korkotasoilla voiton puolelle.

12 kk:n euribor tänään tasan 1,2 %. Tuossa näkyy EKP:n eilisten päätösten välitön vaikutus, joka ei nyt järin suuri ole.

Vaikka sanotaan huonoksi rahankäytöksi maksaa lainoja pois matalien korkojen aikana niin nyt ei kyllä harmita kun on korona-aikana pystynyt maksamaan lainan pois, 800€ jäljellä asuntolainaa.

Aika erilainen maailma tuli siihen verrattuna mihin varauduttiin, lainaa ottaessa korot oli 4% tienoilla, kun korot romahti niin mietin laitanko rahaa säästöön vai lainaan. Varmaankin sijoittamalla olisi voinut päästä parempaan tulokseen mutta itse sen verran riskejä karttava että yöunet on nyt aika rauhallisia tän suhteen. Nyt on varaa sijoittaa kun jää tonni kuussa enemmän lapaan.

Mut joo, korot oli aika eri tasolla aiemmin, ihme aikaa nämä nollakorot...

- Liittynyt

- 08.12.2019

- Viestejä

- 726

Olen toki. 2030-luvun puoliväliin makselen oman kotini lainasta korkoa reilu prosentin ja sijoituskämpistä reilu 1,2 %. Noissa on sisällä perusmarginaali 0,4-0,6 %, joten korkosuojauksen hinnaksi jää reilu 0,6 %. Seuraava korontarkastus on ensi kuussa yhdellä viime vuonna nostetulla lainalla. Jo näillä euriboreilla hyödyn korkokatosta liki 0,6 % vuodessa tuosta korontarkastuspäivästä alkaen. Vuosi toki tuli lainassa maksettua "turhasta", joten vasta kolmannen vuoden kohdalla menee kokonaisuus näillä korkotasoilla voiton puolelle.

Eivät varmaan myy samoilla prosenteilla enää?

")

- Liittynyt

- 18.10.2016

- Viestejä

- 1 564

Eivät varmaan myy samoilla prosenteilla enää?

Itsellä tuli 1.2 marginaalia heti jos otti korkosuojan 2% asti ja se oli ennenkuin korko nousi paljoa yli 1%.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 903

Vaikka sanotaan huonoksi rahankäytöksi maksaa lainoja pois matalien korkojen aikana niin nyt ei kyllä harmita kun on korona-aikana pystynyt maksamaan lainan pois, 800€ jäljellä asuntolainaa.

Aika erilainen maailma tuli siihen verrattuna mihin varauduttiin, lainaa ottaessa korot oli 4% tienoilla, kun korot romahti niin mietin laitanko rahaa säästöön vai lainaan. Varmaankin sijoittamalla olisi voinut päästä parempaan tulokseen mutta itse sen verran riskejä karttava että yöunet on nyt aika rauhallisia tän suhteen. Nyt on varaa sijoittaa kun jää tonni kuussa enemmän lapaan.

Mut joo, korot oli aika eri tasolla aiemmin, ihme aikaa nämä nollakorot...

Vaikka moni kateellinen toteaakin että "varmasti" sijoittaessa tulee ainakin se 5+% aivan sama miten surkeasti sijoittaa ja "jokainen" muuttaa niin useasti ettei sitä lainaa "ikinä" kukaan kuitenkaan loppuun asti maksa.

Täytyy sanoa että vaikka en olekaan kaikkea lainaa vielä pois maksanut niin ennen nollakorkoja (2013 joulukuusta taisi olla) otettu 6kk euriborilla oleva laina on nyt vihdoin noussut takaisin plussan puolelle (tai tulee nousemaan kunhan se tarkistus joskus tulee) joten olen ihan tyytyväinen että laitoin puskuria ja korkojen alkaessa nousta lyhensin sitten hieman enemmän kerralla. Hätäisesti kuten moni varmaan miettii.

Nyt noin 400€/kk lyhentäen nykyisillä koroilla on ihan kohtuu luottavainen olo että vaikka hieman huonomminkin alkaisi mennä kun tuon verran saa kohtuu helposti lyhennettyä vaikka korot nousisivat ja oma tilanne menisi huonompaan. Vielä on lyhennysvapaat ja muut käyttämättä myös.

Voi siis vihdoin ihan rehellisesti sanoa että asuminen vuokralla maksaisi oikeasti reippaasti enemmän per kuukausi kuin mitä se maksaa lainaa lyhentäen + kaikki muut asumiskulut siihen päälle. Vaikka laskisi ns. reippaasti alakanttiin ja saisi "vanhalta mummolta" 10€/m2 hintaan asuntoa vuokralle eikä tämä jostain mystisestä syystä ikinä sitä vuokraa edes tarkistaisi.

Eli samaa mieltä olen, järkevää se on lyhentää lainaa ja samalla huolehtia siitä salkustaan. Eikä väkisin tunkea kaikkea liikenevää osakkeisiin ja sitten ihmetellä kun korot nousevat.

Miten täällä on pankit suhtautunut vanhan asunnon vuokralle jättämiseen? Pankin laskurit kertoo, että omilla tuloilla 300k€ lainaa ja nykyään löytyy kaikkineen noin 100k€. Vanha asunto täysin läpikäyty viemäreitä, käyttövesiä, eristeitä ja sähköjä myöten. Nyt kuitenkin löytyi pian kahden vuoden asumisen jälkeen oivallinen kohde. Excelöin, että nykyisen asunnon vuokraaminen tuottaisi kaikkien kulujen (myös lainanlyhennys) jälkeen 90€ nettoa nykyisellä korkoprosentilla. Jos ei ole vuokralaista, niin lyhennysvapaata siltä ajalta jne, mutta talous kestäisi vaikka ei olisikaan lyhennysvapaata. Haluavatko silti tuon vanhan myydä? Mulla pointtina olisi pitää tää lähinnä siksi, että hinta-arvio on 140k€ vs ostohetken 65k€. Uudelle asunnolle olisi tarkoitus tehdä vastaava operaatio kuin nykyiselle, joskin ei ihan kaikkea revitä auki.

TLDR: kuinka usein maksukyvyn riittäessä pankki haluaa silti myydä vanhan asunnon? Onko neuvotteluihin jotain tipsejä excelien lisäksi?

TLDR: kuinka usein maksukyvyn riittäessä pankki haluaa silti myydä vanhan asunnon? Onko neuvotteluihin jotain tipsejä excelien lisäksi?

Uutiset

-

Google esitteli The Android Show: I/O Edition 2026 -tapahtumassa Androidin lähitulevaisuuden tuulia

14.5.2026 01:27

-

Asus julkaisi harjaantuneemmille alan harrastajille suunnatut Asus Open -tietokoneet

13.5.2026 17:54

-

Microsoft antoi esimakua Windows 11:n tulevista parannuksista käytännössä

13.5.2026 02:10

-

Google julkisti uudet Googlebook-kannettavat

13.5.2026 01:34

-

Noctua julkaisi mustanpuhuvat NF-A12x25 G2 chromax.black -tuulettimet

13.5.2026 01:04