finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 070

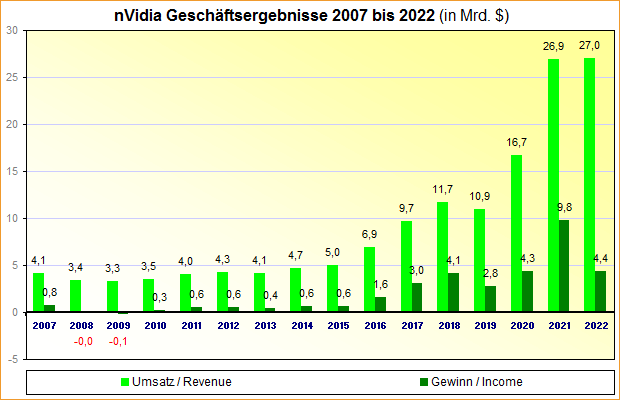

Markkina odottaa allaolevaaTänään vissiin tulee nVidian Q4-tulos. Saas nähdä miten puljun käy.

- Revenue: $6.02 billion expected versus $7.64 billion in Q4 last year

- Adjusted EPS: $0.81 expected versus $1.32 in Q4 last year

- Data center revenue: $3.87 billion expected versus $3.26 billion in Q4 last year

- Gaming: $1.6 billion expected versus $3.42 billion in Q4 last year

- Professional visualization: $195 million expected versus $643 million in Q4 last year

- Auto and robotics: $267 million expected versus $125 million in Q4 last year

Nvidia earnings: Chip giant squeaks by Wall Street expectations, despite 46% drop in gaming revenue

Nvidia beat analysts' expectations on the top and bottom line, despite a 46% decline in gaming revenue.

")

")