-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset Black Friday 2024 -tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

- Liittynyt

- 25.08.2020

- Viestejä

- 647

Vertailuksi otettu Helsingin pörssi ihan siitä syystä että S&P 500 ja Nasdaq ovat tuottaneet vielä huonommin. Kaksi kolmasosaa pörssisijoituksista kotimaisia. Aloitin sijoittamisen 2020 keväällä eikä Nordnetilta tietääkseni saa tuottokäppyrää jossa aloituspäivän voisi valita. Viiden vuoden kuvaajassa olisi kaksi vuotta vaakasuoraa viivaa.Ei hassumpi, mutta miksi käppyrän alku on rajattu juuri koronakuoppaan ja miksi vertailuindeksi OMXHGI, vai koostuuko salkkusi pelkistä kotimaisista osakkeista?

edit: miksi muuten luovutat salkun varainhoitajien haltuun, kun kerran selvästi osaat sijoittaa tuottavammin, kuin keskiverto ammattisijoittaja?

Luovutan salkun varainhoitajille siksi että keskityn täysipäiväisesti vapaaherrailuun jatkossa. Siinä kohtaa indeksituottokin riittää kattamaan kuluni.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 505

En nyt ehdi tarkastaa, mutta olin viimeksi katsovinani, että S&P 500 olisi tuottanut selvästi Helsingin pörssiä enemmän tuolla aikavälillä?Vertailuksi otettu Helsingin pörssi ihan siitä syystä että S&P 500 ja Nasdaq ovat tuottaneet vielä huonommin.

Mutta mihin ihmeeseen sitä varainhoitajaa tarvitaan, jos indeksituotot riittää? Miksi et laita kaikkea sitten indekseihin ja säästyt varainhoitajan kuluilta.Luovutan salkun varainhoitajille siksi että keskityn täysipäiväisesti vapaaherrailuun jatkossa. Siinä kohtaa indeksituottokin riittää kattamaan kuluni.

Olet vissiin takonut aika vauhdilla rahaa sisään, jos vasta 2020 keväällä aloitit sijoittamisen? Oliko joku perintökeissi vai ihan itse työllä tienattuja rahoja?

- Liittynyt

- 30.05.2018

- Viestejä

- 4 100

Olet vissiin takonut aika vauhdilla rahaa sisään, jos vasta 2020 keväällä aloitit sijoittamisen? Oliko joku perintökeissi vai ihan itse työllä tienattuja rahoja?

Muistaakseni yrityskauppa eli omalla työllä tienattuja.

Tätä Hesarin juttua toimistokiinteistöjen vajaakäytöstä ja sen vaikutuksesta olen itsekin miettinyt. Tähän liittyenhän uutisoitiin joku kuukausi sitten, että aiempaa useammat keskustojen liiketilat ovat edelleen tyhjillään. Työmatkalaisia ei enää kulje samaa määrää liikkeiden ohi, eikä kauppa käy mutta kiinteistöjen omistajat ovat ilmeisesti nihkeitä laskemaan selvästi vuokria, koska se tarkoittaisi kiinteistöjen tasearvojen laskua. Normaaleina aikoina näistä ei varmaan paljoa huolehdita mutta jos sijoittajat alkavat miettimään omistajien lainanmaksukykyä ja vastaavatko kiinteistöjen arvot ilmoitettuja...

www.hs.fi

www.hs.fi

Markkina-analyysi | Kun korot nousevat, taloudessa asioita menee rikki – Nyt rytisee toimistomarkkinoilla.

Toimistokiinteistöjen sijoittajilla ja rahoittajilla on edessään kuumottavat ajat, kirjoittaa HS Vision toimittaja Tuomas Niskakangas.

www.hs.fi

- Liittynyt

- 28.06.2017

- Viestejä

- 4 810

On otettu takkiin kun harrastettu fiksua osakepomintaa ja kuunneltu inderesin anaalien suosituksia..

Joku voisi perustaa käänteis-inderes rahaston. Varma profit!

- Liittynyt

- 25.08.2020

- Viestejä

- 647

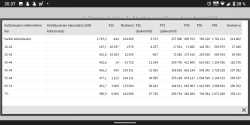

Tässä on Inderesin mallisalkun tuotto perustamisesta saakka, kahdentoista vuoden ajalta:Joku voisi perustaa käänteis-inderes rahaston. Varma profit!

Sanoisin että heidän osakepoiminta on ollut varsin onnistunutta. Tuotto lähes 700%. Paljonko sinun tuottosi on samalta ajalta?

Itsekin olen ostanut pitkälti Inderesin suositusten perusteella. Jätin kyllä pahimmat hypeosakkeet kuten Harviat ja Kamuxit ostamatta vuonna 2021 koska sokea Reettakin näki että ne ovat yliarvostettuja.

Tässä on Inderesin mallisalkun tuotto perustamisesta saakka, kahdentoista vuoden ajalta:

Sanoisin että heidän osakepoiminta on ollut varsin onnistunutta. Tuotto lähes 700%. Paljonko sinun tuottosi on samalta ajalta?

Itsekin olen ostanut pitkälti Inderesin suositusten perusteella. Jätin kyllä pahimmat hypeosakkeet kuten Harviat ja Kamuxit ostamatta vuonna 2021 koska sokea Reettakin näki että ne ovat yliarvostettuja.

Mutta mietipä kuinka moni seuraa ja tekee saman, prosentuaalisesti täytyy vaikuttaa sijoituksia vahventavasti jälkikäteen. Minä ainakin joskus koetin tuota ja tuli näpeille, kun heihin uskoin.

Outsan kanssa taas ovat peesailleet kertoen päivän kurssia jo pitkään. Amer sportsin kanssa ainakin floppasivat aikoinaan.

- Liittynyt

- 13.02.2021

- Viestejä

- 606

Itse seuraan Inderesin analyytikoita voidakseni mahdollisesti löytää uutta näkökulmaa yhtiöihin sekä MAHDOLLISESTI löytää uusia sijoituskohteita, jotka ovat itseltä menneet ohi. Kukaanhan ei kehoita investoimaan Inderesin tai minkään mukaan instanssin suositusten pohjalta. Aina tulee käyttää omaakin järkeilyä ja olla oma sijoitussuunnitelma. Inderesin suositusten pohjalta kannattaa korkeitaan aloittaa oma perehtyminen yhtiöihin eikä suinkaan suinpäin mennä salkkuun lisäämään.

- Liittynyt

- 25.08.2020

- Viestejä

- 647

Inderesillä esimerkiksi Sampoa seuraa Sauli Vilén, jolla on kymmenkunta palkintoa sijoitustarkkuudesta. Millaista etua Saulin analyysiin nähden pystyt saavuttamaan tuolla omalle perehtymisellä yhtiöön, tässä esimerkissä Sampoon?Itse seuraan Inderesin analyytikoita voidakseni mahdollisesti löytää uutta näkökulmaa yhtiöihin sekä MAHDOLLISESTI löytää uusia sijoituskohteita, jotka ovat itseltä menneet ohi. Kukaanhan ei kehoita investoimaan Inderesin tai minkään mukaan instanssin suositusten pohjalta. Aina tulee käyttää omaakin järkeilyä ja olla oma sijoitussuunnitelma. Inderesin suositusten pohjalta kannattaa korkeitaan aloittaa oma perehtyminen yhtiöihin eikä suinkaan suinpäin mennä salkkuun lisäämään.

Jos katsot kuka analyytikko milläkin firmalla on ja millainen track record ko. analyytikoilla on, niin etkö sinä silloin juurikin lisää jotakin siihen Inderesin suositukseen omalla perehtymisellä ja käytä omaa järkeilyä?Inderesillä esimerkiksi Sampoa seuraa Sauli Vilén, jolla on kymmenkunta palkintoa sijoitustarkkuudesta. Millaista etua Saulin analyysiin nähden pystyt saavuttamaan tuolla omalle perehtymisellä yhtiöön, tässä esimerkissä Sampoon?

Yleisesti ottaen käsittääkseni analyytikkojen suositusten sokea seuraaminen toimi indeksin voittamiseen, vaan päinvastoin:

Älä osta osaketta, jos sillä on OSTA-suositus

Analyytikot antavat osakkeille suosituksia. Kaikista heikoiten menestyvät osakkeet, jotka saavat osta- tai myy-suosituksen.

www.sijoittaja.fi

www.sijoittaja.fi

Viimeksi muokattu:

- Liittynyt

- 13.02.2021

- Viestejä

- 606

Inderesillä esimerkiksi Sampoa seuraa Sauli Vilén, jolla on kymmenkunta palkintoa sijoitustarkkuudesta. Millaista etua Saulin analyysiin nähden pystyt saavuttamaan tuolla omalle perehtymisellä yhtiöön, tässä esimerkissä Sampoon?

Pointtini ei ollut se, että tietäisi paremmin kuin Sauli Vilén, vaan se että ylipäätään tekee oman osuutensa tarkistamalla tunnusluvut ja tutustumalla yhtiön toimintaan, kilpailuvaltteihin, segmenttiin jne. Sitten voi kysyä itseltään, että kykeneekö päätymään edes riittävän välttävästi samoihin johtopäätöksiin kuin Sauli Vilén. Mulla ei ole mitään syytä olla luottamatta Inderesin ammattitaitoon, mutta kyllä siinäkin on pointtinsa mitä täällä aiemmin todettiin, että kannattaa myös muistaa mistä Inderesin tuotto syntyy. Ei tässä lähdekriittisyyttä vakavammasta asiasta ole kyse.

- Liittynyt

- 25.08.2020

- Viestejä

- 647

Saulihan käy läpi juuri nuo tunnusluvut, yhtiön toiminnan, kilpailuvaltit, segmentin jne tehdessään yritysanalyysia. Se että joku ummikko tekee saman uudelleen ilman ammattitaitoa ei tuota mitään lisäarvoa.Pointtini ei ollut se, että tietäisi paremmin kuin Sauli Vilén, vaan se että ylipäätään tekee oman osuutensa tarkistamalla tunnusluvut ja tutustumalla yhtiön toimintaan, kilpailuvaltteihin, segmenttiin jne. Sitten voi kysyä itseltään, että kykeneekö päätymään edes riittävän välttävästi samoihin johtopäätöksiin kuin Sauli Vilén. Mulla ei ole mitään syytä olla luottamatta Inderesin ammattitaitoon, mutta kyllä siinäkin on pointtinsa mitä täällä aiemmin todettiin, että kannattaa myös muistaa mistä Inderesin tuotto syntyy. Ei tässä lähdekriittisyyttä vakavammasta asiasta ole kyse.

Muun muassa Sammon tapauksessa yhtiö ei maksa senttiäkään Inderesille analyysista, joten turha väittää analyysien olevan puolueellisia. Sen sijaan Inderes saa rahaa premium-asiakkailta jotka maksavat tasokkaasta analyysista. Jos asiakkaat eivät koe saavansa lisäarvoa analyysistä ja suositukset ovat täysin pielessä niin maksavien asiakkaiden määrän luulisi vähenevän nopeasti.

/img-s3.ilcdn.fi/5d471b7f050c12af1185f4c791904844cd100bfa7260a56b412b13896773aaad.jpg)

Diili-kilpailija Vili Värtiselle, 22, työnteko on vain harrastus – Tuli sijoittamalla taloudellisesti riippumattomaksi

Sijoituksilla varallisuutensa kerryttänyt Vili Värtinen kilpailee kuluvalla Diili-kaudella.

www.iltalehti.fi

www.iltalehti.fi

Voisi tuokin herra puhua numeroista vähän enemmän. Numerot kertovat kaiken.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 477

No eipä millään normaaleilla sijoituksilla ole oikein mahdollista. Tai no en tunne jotain äärettömän vivutettuja tuotteita? Kryptoillahan toi on ehkä ollut mahdollista? Mutta ne eivät kuulu sijoituksiin.Siinä pojat tavoitetta teillekin, neljän vuoden sijoituksilla taloudellisesti riippumattomaksi.Diili-kilpailija Vili Värtiselle, 22, työnteko on vain harrastus – Tuli sijoittamalla taloudellisesti riippumattomaksi

Sijoituksilla varallisuutensa kerryttänyt Vili Värtinen kilpailee kuluvalla Diili-kaudella.

Voisi tuokin herra puhua numeroista vähän enemmän. Numerot kertovat kaiken.

Ei joku Teslan osakekaan ole kuin joku 20 -kertaistunut neljässä vuodessa parhaimillaan (vuoteen -20 seilasi 10-20$ välillä. Parhaimmillaan taisi olla n. 400$, nyt n. 200$). Toki joku all-in 50t€ hintaan 15$ 2019 ja ulos 400$ 2021, niin tolla saa noin miljoonan tilille. Vaan eipä miljoonalla vielä kovin pitkälle pötkitä, jos ikää on 22v. Kyllä sitä saisi olla sellainen 2-3miljoonaa minimissään, että ihan oikeasti olisi taloudellisesti riippumaton loppuelämän. Tosin tuskin tolla kaverilla nyt 18v mitään 50t€ on ollut, jos kerran omilla työtuloillaan on potin tehnyt. Jotain muuta tossa on tehty kyllä kuin normaalia sijoittamista. Veikkaan hillitöntä munkkia kryptojen kanssa. Noissa tollaiset 100x nousut on kai olleet mahdollisia?

Toinen oli noi AMC ja Gamestop veivaus 2021. Lottoahan toi enemmänkin oli. Vaan ei siinä, kiva jos on onnistunut.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 477

Vaan onpa paskoja sijoitusneuvoja kyllä kundilla:

Värtisellä on runsaasti vinkkejä nuorille, jotka ovat kiinnostuneita sijoittamisesta ja säästämisestä.

– Kun sä olet nuori, niin sä voit ottaa ihan äärettömän isoja riskejä. Sulla on koko loppuelämä aikaa korjata niitä.

Miksi kukaan haluaisi loppuelämän korjata jotain sijoittamisen epäonnistumisia? Kyllä paras neuvo nuorelle on pitkäjänteisyys ja säännöllisyys sijoittamisessa. Äkkirikastuminen onnistuu promillen osille sijoittajista.

Mitähän tämäkin tarkoittaa:

– Jos mulla ei olisi yhtään rahaa, niin en miettisi sijoittamista vaan sitä, että mistä saisin mahdollisimman paljon rahaa mahdollisimman nopeasti.

Ja oikein kunnon neuvo nuorelle:

Värtinen itse pitää aina vuoden elinkustannuksia vastaavaa summaa puskurina, mutta toteaa, että vähemmälläkin pärjää. Hän suosittelee pitämään tilillä esimerkiksi puolen vuoden elinkustannuksiin menevää summaa siltä varalta, että sijoittamisessa tulee tappioita tai tulonlähde, kuten ansiotulot, loppuvat.

Kun rahaa on tarpeeksi riittävään puskuriin, voi hänen mukaansa edetä seuraavaksi matalan riskin sijoituksiin, kuten rahastoihin. Vasta sitten hän sijoittaisi korkean riskin kohteisiin, kuten kryptovaluuttoihin tai nft-teoksiin, jos ne kiinnostavat – mutta vasta, kuin tukiverkko on valmis.

Ei se noilla keinoilla ainakaan neljässä vuodessa ole itse taloudellisesti riippumattomaksi tullut")

Neljässä vuodessa ei norminuori edes kerää tota puskuria...

Värtisellä on runsaasti vinkkejä nuorille, jotka ovat kiinnostuneita sijoittamisesta ja säästämisestä.

– Kun sä olet nuori, niin sä voit ottaa ihan äärettömän isoja riskejä. Sulla on koko loppuelämä aikaa korjata niitä.

Miksi kukaan haluaisi loppuelämän korjata jotain sijoittamisen epäonnistumisia? Kyllä paras neuvo nuorelle on pitkäjänteisyys ja säännöllisyys sijoittamisessa. Äkkirikastuminen onnistuu promillen osille sijoittajista.

Mitähän tämäkin tarkoittaa:

– Jos mulla ei olisi yhtään rahaa, niin en miettisi sijoittamista vaan sitä, että mistä saisin mahdollisimman paljon rahaa mahdollisimman nopeasti.

Ja oikein kunnon neuvo nuorelle:

Värtinen itse pitää aina vuoden elinkustannuksia vastaavaa summaa puskurina, mutta toteaa, että vähemmälläkin pärjää. Hän suosittelee pitämään tilillä esimerkiksi puolen vuoden elinkustannuksiin menevää summaa siltä varalta, että sijoittamisessa tulee tappioita tai tulonlähde, kuten ansiotulot, loppuvat.

Kun rahaa on tarpeeksi riittävään puskuriin, voi hänen mukaansa edetä seuraavaksi matalan riskin sijoituksiin, kuten rahastoihin. Vasta sitten hän sijoittaisi korkean riskin kohteisiin, kuten kryptovaluuttoihin tai nft-teoksiin, jos ne kiinnostavat – mutta vasta, kuin tukiverkko on valmis.

Ei se noilla keinoilla ainakaan neljässä vuodessa ole itse taloudellisesti riippumattomaksi tullut

Neljässä vuodessa ei norminuori edes kerää tota puskuria...

Miljoonalla vakaita osingonmaksajia niin vuosittain bruttona tulee 40-50 tonnia, moni elättää perheensä ja lyhentää auto- ja asuntolainoja vastaavalla työtulolla. Helposti tuntuisi nuoresta kaverista että pakko ei olisi tehdä töitä jos ei huvita. Yhtään ylelliseempään elämään miljoona ei kyllä pitkään riitä.Vaan eipä miljoonalla vielä kovin pitkälle pötkitä, jos ikää on 22v. Kyllä sitä saisi olla sellainen 2-3miljoonaa minimissään, että ihan oikeasti olisi taloudellisesti riippumaton loppuelämän.

Ei se noilla keinoilla ainakaan neljässä vuodessa ole itse taloudellisesti riippumattomaksi tullut

Liekö oikeasti muutenkaan. Eikös noi Diilin heput ole yleensäkin olleet aikalailla puoliksi pelkkää tyhjää. Nuorena voi myös ajatella että pienempi summa riittää, kun ei osaa ajatella paljonko rahaa tulee menemään jos hankkii lopulta perheen. Tai jos se nykyinen elämäntyyli ei olekaan niin hienoa kun kuvitteli.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 477

Tämä. Ei joku 40 tonnia bruttona tee kenestäkään taloudellisesti riippumatonta… varsinkaan 22v, ilman maksettua omistuasuntoa jne.Miljoonalla vakaita osingonmaksajia niin vuosittain bruttona tulee 40-50 tonnia, moni elättää perheensä ja lyhentää auto- ja asuntolainoja vastaavalla työtulolla. Helposti tuntuisi nuoresta kaverista että pakko ei olisi tehdä töitä jos ei huvita. Yhtään ylelliseempään elämään miljoona ei kyllä pitkään riitä.

- Liittynyt

- 21.10.2016

- Viestejä

- 3 525

Nyt on kyllä taas kommentti...Tämä. Ei joku 40 tonnia bruttona tee kenestäkään taloudellisesti riippumatonta… varsinkaan 22v, ilman maksettua omistuasuntoa jne.

Todella moni työssäkäyvä tulee tuotakin pienemmällä summalla toimeen vuodesta toiseen, joten on melko typerää väittää, että suuremmalla summalla ei voisi olla taloudellisesti riippumaton. Se, että sun elämäntapaan se ei riitä, ei tarkoita ettei kukaan muu sillä pärjäisi. Sunkin kommentissa olisi varmaan vähän eri ääni kellossa, jos tienaisit nyt joku 25-30ke vuodessa.

Todella moni työssäkäyvä tulee tuotakin pienemmällä summalla toimeen vuodesta toiseen, joten on melko typerää väittää, että suuremmalla summalla ei voisi olla taloudellisesti riippumaton. Se, että sun elämäntapaan se ei riitä, ei tarkoita ettei kukaan muu sillä pärjäisi. Sunkin kommentissa olisi varmaan vähän eri ääni kellossa, jos tienaisit nyt joku 25-30ke vuodessa.- Liittynyt

- 06.02.2017

- Viestejä

- 3 477

Ehkä meillä on eri käsitys taloudellisesta riippumattomuudesta? Se että juuri ja juuri tulee toimeen loppuelämän ei täytä mun kriteerejä kyllä.Nyt on kyllä taas kommentti...

Ennemminkin tähän tyyliin:

Mielestäni taloudellinen riippumattomuus on sitä, kun sinulla on vapaus päättää missä teet, kenen kanssa ja milloin teet sitä mitä sinua huvittaa riippumatta rahasta. Eli mielestäni et ole täysin taloudellisesti riippumaton silloin, jos passiiviset kulut kattavat ”vain” elinkustannuksesi, koska varmasti haluat välillä myös tehdä uusia ja erilaisia juttuja, joihin tarvitset rahaa, kuten matkustella maapallon toiselle puolelle jne.

Lainattu

Taloudellinen riippumattomuus - Kokeile laskuria!

Taloudellisen riippumattomuus alle 50 vuotiaana? Kokeile laskurilla ja aloita matkasi kohti taloudellista vapautta!

asuntosalkunrakentaja.fi

asuntosalkunrakentaja.fi

- Liittynyt

- 15.04.2020

- Viestejä

- 1 502

Joku on taloudellisesti riippumaton asuessaan korvessa ja kerätessään marjoja.

Toinen tarvitsee siihen tulot, jotka mahdollistavat neljä lomamatkaa vuodessa ja omakotitalon, kesämökin, kakkoskesämökin ja kahden auton yllädon.

Vaikea noita on vertailla.

Toinen tarvitsee siihen tulot, jotka mahdollistavat neljä lomamatkaa vuodessa ja omakotitalon, kesämökin, kakkoskesämökin ja kahden auton yllädon.

Vaikea noita on vertailla.

Sanoi itse että tuurilla kryptoista.

"Minulla oli toki hyvä tuuri. Sijoitin kryptovaluuttoihin juuri sopivaan aikaan, ja noin vuosi sitten myin ne pois."

Tulotiedoissa noi toki pitäisi näkyä, joko 2021 tai sitten ensi syksynä 2022. Saa nähdä.

www.seiska.fi

www.seiska.fi

"Minulla oli toki hyvä tuuri. Sijoitin kryptovaluuttoihin juuri sopivaan aikaan, ja noin vuosi sitten myin ne pois."

Tulotiedoissa noi toki pitäisi näkyä, joko 2021 tai sitten ensi syksynä 2022. Saa nähdä.

Diili-kilpailija Vili Värtinen kerää ökykelloja – ranteessa 14 000 euron Rolex

Vilin rannetta koristaa noin 14 000 euron arvoinen Rolex Submariner.

www.seiska.fi

Tuon Rolexin listahinta on Suomessa kylläkin nykyään 16 000 euroa.Sanoi itse että tuurilla kryptoista.

"Minulla oli toki hyvä tuuri. Sijoitin kryptovaluuttoihin juuri sopivaan aikaan, ja noin vuosi sitten myin ne pois."

Tulotiedoissa noi toki pitäisi näkyä, joko 2021 tai sitten ensi syksynä 2022. Saa nähdä.

Diili-kilpailija Vili Värtinen kerää ökykelloja – ranteessa 14 000 euron Rolex

Vilin rannetta koristaa noin 14 000 euron arvoinen Rolex Submariner.

- Liittynyt

- 16.08.2018

- Viestejä

- 1 510

Kun olin lapsi kaverini esitteli isänsä äidilleen antamaa arvokasta korua hienossa lippaassa, tietenkin salaa kun sen esittely oli "kiellettyä". Tämä mies oli saanut sen korun kun oli ollut YK-joukoissa sheikiltä, jonka hengen hän oli pelastanut. Oli kultaa ja timanttiakin.Tuon Rolexin listahinta on Suomessa kylläkin nykyään 16 000 euroa.

Vasta joskus kolmekymppisenä tajusin, kun asia tuli sattumoisin mieleen, että äijähän oli ostanut satasen jäljitelmän ja keksinyt hienon tarinan.

- Liittynyt

- 12.01.2017

- Viestejä

- 2 734

On melko varmaa, että noin lyhyessä ajassa potti on kasvanut kryptoilla tms. onnenpotkulla, jos potti on oikeasti olemassa ja miljoonan luokkaa. Suurin osa ei siis voi tehdä samaa perässä, vaikka noudattaisi hänen ohjeitaan.Vaan onpa paskoja sijoitusneuvoja kyllä kundilla:

Värtisellä on runsaasti vinkkejä nuorille, jotka ovat kiinnostuneita sijoittamisesta ja säästämisestä.

– Kun sä olet nuori, niin sä voit ottaa ihan äärettömän isoja riskejä. Sulla on koko loppuelämä aikaa korjata niitä.

Miksi kukaan haluaisi loppuelämän korjata jotain sijoittamisen epäonnistumisia? Kyllä paras neuvo nuorelle on pitkäjänteisyys ja säännöllisyys sijoittamisessa. Äkkirikastuminen onnistuu promillen osille sijoittajista.

Mitähän tämäkin tarkoittaa:

– Jos mulla ei olisi yhtään rahaa, niin en miettisi sijoittamista vaan sitä, että mistä saisin mahdollisimman paljon rahaa mahdollisimman nopeasti.

Ja oikein kunnon neuvo nuorelle:

Värtinen itse pitää aina vuoden elinkustannuksia vastaavaa summaa puskurina, mutta toteaa, että vähemmälläkin pärjää. Hän suosittelee pitämään tilillä esimerkiksi puolen vuoden elinkustannuksiin menevää summaa siltä varalta, että sijoittamisessa tulee tappioita tai tulonlähde, kuten ansiotulot, loppuvat.

Kun rahaa on tarpeeksi riittävään puskuriin, voi hänen mukaansa edetä seuraavaksi matalan riskin sijoituksiin, kuten rahastoihin. Vasta sitten hän sijoittaisi korkean riskin kohteisiin, kuten kryptovaluuttoihin tai nft-teoksiin, jos ne kiinnostavat – mutta vasta, kuin tukiverkko on valmis.

Ei se noilla keinoilla ainakaan neljässä vuodessa ole itse taloudellisesti riippumattomaksi tullut

Neljässä vuodessa ei norminuori edes kerää tota puskuria...

Minä en kuitenkaan nähnyt neuvoja mitenkään erityisen huonoina saati "paskoina":

-keräsi alkupääomaa hanttihommista

-eteni työtehtävissään nopeasti ylöspäin

-jäi ylimääräistä, mitä alkoi tuhlaamisen sijaan sijoittaa

-etsi netistä ohjeita sijoittamiseen

-no mokomia kryptoja, mutta onneksi myös indeksirahastoja

-kokeili vähän treidaamista (varmaan sai käsityksen onko kannattavaa)

-"rohkeus kannatti" ts. tässä kohtaa tapahtui se onnenpotku, minkä johdosta pääsi sijoittajan uralla jopa kymmeniä vuosia muiden vastaavien edelle

-Nuorena (ja tyhjätaskuisena) voi ottaa äärettömän isoja riskejä...

-...mutta painottaa, ettei tarkoita sitä, että sijoittamista kannattaisi tehdä holtittomasti

-laske tarkasti miten rahat käytät

-jos rahaa ei ole, ei kannata tuhlata aikaa sijoituksien pähkimiseen, vaan siihen miten rahaa saisi mahdollisimman nopeasti lisää (tarkoittanee: ansiotulojen kasvatus, turhan myynti, säästömahdollisuudet jne.)

-elinkustannuksiin on hyvä varata puskuria, koska sijoituksissa voi tulla tappioita tai työt lähteä alta

-terveellisesti syöminen ja kotiruoka pitää kulut kurissa

-ei käytä päihteitä, eikä juuri juhli ulkona

-Rainbow, Pirkka, Xtra, ilta-alennukset, hävikkilaatikot ja Resq-sovellus tuovat lisäsäästöä ruokakuluihin

-osta halvinta kilohintaa ja laita ylimääräiset pakkaseen

-kun puskuri on kunnossa, voi rahaa laittaa ensin matalariskiseen kuten rahastoihin, ja vasta tukiverkon ollessa kunnossa johonkin korkeariskisempään (jos sellainen kiinnostaa)

-älä sijoitaa rahaa, jota voit tarvita vuoden tai parin päästä

-harrastuksiin kului rahaa (kellot, vaatteet, design-tuotteet), mutta siinäkin taka-ajatuksena hänellä oli se, että tavarat säilyttävät arvonsa

-pitkä seurustelusuhde (4v)

-muutti yhteen puolison kanssa, eli selvää säästöä elinkustannuksissa

-odottelee tasaisen arkirytmin alkamista uudessa työpaikassaan tunnetussa kultasepänliikkeessä

Mitkä tuossa siis olivat niitä "jaskoja sijoitusneuvoja"? Minusta oikein hyvää puhetta nuorelta aikuiselta. Heti alkaa joku setämies vinkumaan, kun nuorella on vähän massia päällä.

")

Isoista riskeistä nuorena. Noinhan se menee. Jos pääomaa on vaikkapa vain 500 €, sen voi kertaluonteisesti laittaa vaikka all in riskituotteeseen ja katsoa miten käy. Tuskin hyvin, mutta noin pienen summan nuori ehtii pian säästää uudestaan ja sitten viisastuneena ehkä eri tyylillä uusi yritys. Vanhana ja varakkaana taas varmistellaan jo kerättyä massivista pottia, mitä palkalla/eläkkeellä ei voi enää saada takaisin, jos sen sössisi. Osakkeisiin prosentteina sata miinus oma ikä jne. ikivihreät.

Käsittämättömiä haastelit, kun väitit ettei sillä pötkitä kovin pitkälle, jos 22v:lla on jo kasassa miljoona. Puhutaan ihan promillejoukosta, sillä STAT:n P99-nettovarallisuus nuorille on 566 k€. Ja tuo siis on koko nuoren kotitalouden (vanhin henkilö 16-24 v) kaikkien jäsenten yhteenlaskettu nettovarallisuus. Sanonpa vain, että kaverilla joka on Pirkalla, punalapuilla ja sijoittamalla (vaikka sitten onnenpotkulla) saanut miltsin kasaan@22v, on todennäköisesti useampi miljoona neli-viisikymppisenä. Tilanne olisi tietysti eri, jos menopuoli olisi valmiiksi niin pinttyneen pöhöttynyt, että sirkuksen ylläpitoon uppoaisi vajaan 30 k€-vuosinettotulojen lisäksi pääomasta 1-3 k€/kk. Tai jos tuhlaripoika saisi yhtäkkiä perintönä 1M.

Sitä nyt ei voi varmaksi sanoa, mikä tarinassa oli totta ja oliko pottikaan ihan miljoonaa. Seurataan mielenkiinnolla. Jos sattuvat olemaan totta ja noudattaa omia neuvojaan (ettei pistä liikoja kelloihin ja matkusteluun), niin kyllä tuossa on taloudellisen riippumattomuuden ainekset kasassa. Monella homma toimisi mukavasti jo tuolla 1M-potilla@22v. Vaativampien tarvitsee vetää kolmi- tai nelikymppiseksi asti sordiino päällä, ja sitten vasta pääsee täysillä tänttäröimään pari-muutama mega salkussaan.

Liitteet

- Liittynyt

- 21.10.2016

- Viestejä

- 3 525

Tässä sanot ihan saman asian vähän vain ympäripyöreämmin eli 40 tonttua ei riitä siihen elintasoon, johon sä olet tottunut. Edellisessä viestissä kuitenkin väitit, että 40 tonttua ei tee kenestäkään (huom. ei kenestäkään) taloudellisesti riippumatonta, joka on melkoista sontaa mielestäni. Voisin lyödä vaikka vetoa, että moni 20-30ke vuodessa tienaava voisi tuolla 40 tontulla elää helposti taloudellisesti riippumattomasti. Vähän sama kuin joku upporikas toteaisi, ettei kukaan voi tulla mitenkään toimeen jollain kuppaisella parin satkun vuosituloilla, kun sen verran menee jo viikossa. Pää pois siis sieltä omasta pienestä kuplasta ja vähän miettii miten suuri osa muista tulee toimeen ja millaisilla tuloilla.Ehkä meillä on eri käsitys taloudellisesta riippumattomuudesta? Se että juuri ja juuri tulee toimeen loppuelämän ei täytä mun kriteerejä kyllä.

Ennemminkin tähän tyyliin:

Mielestäni taloudellinen riippumattomuus on sitä, kun sinulla on vapaus päättää missä teet, kenen kanssa ja milloin teet sitä mitä sinua huvittaa riippumatta rahasta. Eli mielestäni et ole täysin taloudellisesti riippumaton silloin, jos passiiviset kulut kattavat ”vain” elinkustannuksesi, koska varmasti haluat välillä myös tehdä uusia ja erilaisia juttuja, joihin tarvitset rahaa, kuten matkustella maapallon toiselle puolelle jne.

Lainattu

Taloudellinen riippumattomuus - Kokeile laskuria!

Taloudellisen riippumattomuus alle 50 vuotiaana? Kokeile laskurilla ja aloita matkasi kohti taloudellista vapautta!

- Liittynyt

- 17.10.2016

- Viestejä

- 13 054

Jos noilla tuloilla siihen taloudelliseen riippumattomuuteen pystyy niin kyse on joko:väitit, että 40 tonttua ei tee kenestäkään (huom. ei kenestäkään) taloudellisesti riippumatonta, joka on melkoista sontaa mielestäni.

1) ihan hillittömästä tuurista (lotolla / kryptoilla jne. onnistuu)

2) oikeasti taloudellinen "riippumattomuus" on täydellistä riippuvuutta omista kulutustottumuksista - jos elämässä tapahtuu jotain yllättävää, niin ollaankin kaukana taloudellisesta riippumattomuudesta

3) isoa perintöä tjsp. muuta itse ansaitsematonta sivutuloa jostain

Jos elää jollain pikkupotilla, niin mikä vaan tulevaisuuden montecarlottaminen johtaa siihen, että merkittävä prosentti elämänkuluista johtaa budjetin romahtamiseen.

Jos vaikkapa lapsi sairastuu syömishäiriöön ja julkiselta puolelta ei saa kunnon apua, niin siinä uppoaa äkkiä kymmeniä tuhansia siihen, että maksetaan terapeutteja ja hoitojaksoja jne. Jos itse joutuu vaikkapa auto-onnettomuuteen ja liikkuminen muuttuu hankalaksi, niin ties mitä kulua sitä yhtäkkiä löytyy kun elämä paraneekin huomattavasti kun voi tilata siivoajan kotiin ja rempauttaa mökkiin portaat uusiksi remppamiehellä (kun itse ei enää pysty) jne.

Tyypillä on ainakin ihan paskoja neuvoja nuorille. Minulla on parempi: Käytä joka kuukausi vähemmän kuin ansaitset. Tee se sen mukaan kuinka paljon riutumista kestät.

Jos ostat kaupasta vuoden halvempaa limpparia kuin yleensä ja säästät siinä vaikka euron päivässä, se on vuodessa 365e. 10 vuodessa tuollainen pikkujuttukin tekee jo 3650e.

Tähän sitten ne ihmisten harrastamat ulkona syömiset... voitte kuvitella mitä niistä jää käteen. Toki vertailu on huono, koska maksaa kotonakin syöminen. Mutta oletettavasti vähemmän kuin puolet.

Riutuminen mainittu siksi, että elämä on elämyksiä. Et niitä tule kyllä saamaan jos teet nuorena virheitä joita sitten vuosia paikkailet tuon toloperin malliin.

Jos ostat kaupasta vuoden halvempaa limpparia kuin yleensä ja säästät siinä vaikka euron päivässä, se on vuodessa 365e. 10 vuodessa tuollainen pikkujuttukin tekee jo 3650e.

Tähän sitten ne ihmisten harrastamat ulkona syömiset... voitte kuvitella mitä niistä jää käteen. Toki vertailu on huono, koska maksaa kotonakin syöminen. Mutta oletettavasti vähemmän kuin puolet.

Riutuminen mainittu siksi, että elämä on elämyksiä. Et niitä tule kyllä saamaan jos teet nuorena virheitä joita sitten vuosia paikkailet tuon toloperin malliin.

- Liittynyt

- 17.10.2016

- Viestejä

- 13 054

Riskinotto ei välttämättä tarkoita sitä, että laitetaan koko omaisuus ja kämpän avaimet punaiselle.Tyypillä on ainakin ihan paskoja neuvoja nuorille. Minulla on parempi: Käytä joka kuukausi vähemmän kuin ansaitset. Tee se sen mukaan kuinka paljon riutumista kestät.

Jos ostat kaupasta vuoden halvempaa limpparia kuin yleensä ja säästät siinä vaikka euron päivässä, se on vuodessa 365e. 10 vuodessa tuollainen pikkujuttukin tekee jo 3650e.

Tähän sitten ne ihmisten harrastamat ulkona syömiset... voitte kuvitella mitä niistä jää käteen. Toki vertailu on huono, koska maksaa kotonakin syöminen. Mutta oletettavasti vähemmän kuin puolet.

Riutuminen mainittu siksi, että elämä on elämyksiä. Et niitä tule kyllä saamaan jos teet nuorena virheitä joita sitten vuosia paikkailet tuon toloperin malliin.

-

Kyllä mäkin otin nuorena riskiä sijoittamalla ~200e bitcoiniin (ostin vähän yli 70 coinia) ja tienasin sillä about 5000e. Oli mulla silloin myös jotain matalariskistä OMXH25 ETF:ää reilulla tonnilla salkussa, mutta bitcoin-onnistuminen kolminkertaisti osakesalkun kasvunopeeuden vuodeksi tjsp.

Paras sijoitus ikinä oli käyttää kaikki rahat matkusteluun opiskelujen ohessa. Jos olisin sen kymppitonnin säästänyt tjsp. mitä opiskelijana kului kahteen interreilaamiseen + yhteen transsiperian junaan ja aasian kiertelyyn, niin kaipa mulla olisi "fiksusti" sijoittamalla nyt 50-100k enemmän rahaa. Ei kaduta sekuntiakaan. Tekisin uudelleen heti ja kannustan jokaista keräämään vähän elämänkokemusta - se antaa perspektiiviä elämään ja mahdollistaa paremman elämän jatkossa.

Viimeksi muokattu:

- Liittynyt

- 19.06.2018

- Viestejä

- 853

Tämähän se on. Itse arvostan sijoittamista "itseensä" eli myös elämästä nauttimiseen. Moni ilmeisesti ei..tietysti ohjeita ja elämäntyylejä on jokaisella omansa eikä sitä sinänsä voi kovin rankasti arvostella kun se jokaisen elämä on omissa käsissä. Joskus kuitenkin ihmetyttää kun joku mukavasti tienaava kaveri säästää ihan joka asiassa, ei esim. syö ikinä ulkona edes lounasta, käyttää ikivanhaa autoa, ei matkustele, ei maksukanavia jne. jne. kaikki ylijäämä laitetaan säästöön että sitten 50v ikäisenä voisi olla taloudellisesti riippumaton..Paras sijoitus ikinä oli käyttää kaikki rahat matkusteluun opiskelujen ohessa. Jos olisin sen kymppitonnin säästänyt tjsp. mitä opiskelijana kului kahteen interreilaamiseen + yhteen transsiperian junaan ja aasian kiertelyyn, niin kaipa mulla olisi "fiksusti" sijoittamalla nyt 50-100k enemmän rahaa. Ei kaduta sekuntiakaan. Tekisin uudelleen heti ja kannustan jokaista keräämään vähän elämänkokemusta - se antaa perspektiiviä elämään ja mahdollistaa paremman elämän jatkossa.

Mutta, tää menee OT ainakin osin ja säästämisestä ja piheydestä saisi oman ketjunsa ellei täällä jo ole. Itse suosittelen sijoittamista myös itseensä, kaikenlaisiin elämyksiin ja elämästä nauttimiseen jo ennen sitä 50v ikävuotta ja miljoonasalkkua

- Liittynyt

- 15.11.2021

- Viestejä

- 1 084

Ainahan näitä skenaarioita voi keksiä. Voi myös tulla vielä kolmas maailmansota joka pistää kaiken aivan uusiksi.Jos vaikkapa lapsi sairastuu syömishäiriöön ja julkiselta puolelta ei saa kunnon apua, niin siinä uppoaa äkkiä kymmeniä tuhansia siihen, että maksetaan terapeutteja ja hoitojaksoja jne. Jos itse joutuu vaikkapa auto-onnettomuuteen ja liikkuminen muuttuu hankalaksi, niin ties mitä kulua sitä yhtäkkiä löytyy kun elämä paraneekin huomattavasti kun voi tilata siivoajan kotiin ja rempauttaa mökkiin portaat uusiksi remppamiehellä (kun itse ei enää pysty) jne.

Kuulostaa kyllä absurdilta, että 40k osinkotuloilla vuodessa ei voisi olla taloudellisesti riippumaton. Ei tuolla tietenkään herroiksi eletä, mutta on paljon ihmisiä jotka ei tienaa edes tuollaista summaa töissä ja elelevät kyllä silti ihan hyvin.

- Liittynyt

- 17.10.2016

- Viestejä

- 16 606

Mä itse ajattelisin, että yleinen keskustelu siitä, millä summalla kukin kokee olevansa "taloudellisesti riippumaton" kuuluu alla olevaan ketjuun ja menee vähän tämän ketjun aiheesta ohi:

Tuosta on väännetty jo N kertaa ja yhteenvetona voidaan todeta että "taloudellinen riippumattomuus" on ihan subjektiivinen asia. Yhdelle se on 300k vuositulot ja kämppä Eirassa, toiselle 30k ja kämppä Pattayalla ja kolmannelle jotain muuta.

FIRE (taloudellinen riippumattomuus)

FIRE (Financial Independence, Retire Early) Täällä on triidejä aihetta sivuten sniiduilusta ja sijoittamisesta, mutta missä on iotekin firettäjät? Luulisi niitä täällä olevan useampikin. Törmännyt aiheeseen varmaan joskus historian havinoissa, mutta vasta nyt keväällä tullut luettua useampia...

bbs.io-tech.fi

Tuosta on väännetty jo N kertaa ja yhteenvetona voidaan todeta että "taloudellinen riippumattomuus" on ihan subjektiivinen asia. Yhdelle se on 300k vuositulot ja kämppä Eirassa, toiselle 30k ja kämppä Pattayalla ja kolmannelle jotain muuta.

- Liittynyt

- 25.03.2017

- Viestejä

- 356

Mutta, tää menee OT ainakin osin ja säästämisestä ja piheydestä saisi oman ketjunsa ellei täällä jo ole. Itse suosittelen sijoittamista myös itseensä, kaikenlaisiin elämyksiin ja elämästä nauttimiseen jo ennen sitä 50v ikävuotta ja miljoonasalkkua

Ainakin yksi ketju löytyy aiheesta, sieltä lukemaan hyviä vinkkejä

:Kitupiikkien säästövinkit (keskustelua säästämisestä ja kulujen karsimisesta)

Kohtapuoliin edesmenneestä kusimuropaketista kopioitu aihe. Eli kootaan kitupiikeille säätövinkkejä. Omat vinkit: - Ei osta eineksiä, vaan valmistaa ruoat itse edullisista raaka-aineista. Ylijääneet safkat pakastaa tai syö töissä, mikäli mahdollista - Ostaa ruoat halpakaupasta, esim. Lidl:stä...

bbs.io-tech.fi

- Liittynyt

- 17.10.2019

- Viestejä

- 37

Osaisko joku neuvoa miten täytän Interactive brokers sijotukseni verottajalle. Löysin tälläsen lapun kun fx income worksheet 2022. onko se oikea mistä täytän tiedot?

Hämmentää hieman kanssa kun tossa lapussa vasemmalla puolella on jotain osakkeen ostoa ja myyntiä mutta ei ole mitään summia. kun taas oikealla puolella niitä summia sentään on.

Tallensin verosta noita 9a lappuja täytettäväksi. Hämmentävää miten kivikautista tämä osake verotuksen täyttäminen on.

Hämmentää hieman kanssa kun tossa lapussa vasemmalla puolella on jotain osakkeen ostoa ja myyntiä mutta ei ole mitään summia. kun taas oikealla puolella niitä summia sentään on.

Tallensin verosta noita 9a lappuja täytettäväksi. Hämmentävää miten kivikautista tämä osake verotuksen täyttäminen on.

- Liittynyt

- 16.08.2018

- Viestejä

- 1 510

Itse olen tehnyt nuo käsin luovutusten osalta. Onneksi ei ole nyt kuin kymmenkunta myyntiä viime vuodelta. Osingot kannattaa lajitella suoraan maittain, mutta kuitenkin listata jokainen osake myös erikseen kyseisen maan alla. Osingot voi niputtaa koko vuodelta samaan per yhtiö ja sitten summa maittain. Vähennetyt verot myös mukaan.Osaisko joku neuvoa miten täytän Interactive brokers sijotukseni verottajalle. Löysin tälläsen lapun kun fx income worksheet 2022. onko se oikea mistä täytän tiedot?

Hämmentää hieman kanssa kun tossa lapussa vasemmalla puolella on jotain osakkeen ostoa ja myyntiä mutta ei ole mitään summia. kun taas oikealla puolella niitä summia sentään on.

Tallensin verosta noita 9a lappuja täytettäväksi. Hämmentävää miten kivikautista tämä osake verotuksen täyttäminen on.

Pitkän tauon jälkeen kk säästäjäksi Nordnettiin

Vanhoina hyvinä aikoina esim EUNL oli kk ostoina ilmainen, nyt 2,5€? Miten tuon sai kikkailtua että joka toinen kk menisi osto, esim 500€ joka toinen kuukausi?

Joskus EUNL ja IS3N oli ne ehdotetuimmat, mutta tuo IS3N on ollut aika heikko. Mikä voisi olla hyvä vaihtoehto tolle IS3N:lle?

Myös noita karvalakkirahastoja ajattelin kk ostolla laitella tulemaan, eli hajautusta nyt vähän suunnitteilla.Toisaalta jos ostaisi useampaa niin sehän jakautuisi, mutta ajattelin laittaa myös jonkin verran joka kk. niihin ilmaisosto karvalakkirahastoihinkin.

Vanhoina hyvinä aikoina esim EUNL oli kk ostoina ilmainen, nyt 2,5€? Miten tuon sai kikkailtua että joka toinen kk menisi osto, esim 500€ joka toinen kuukausi?

Joskus EUNL ja IS3N oli ne ehdotetuimmat, mutta tuo IS3N on ollut aika heikko. Mikä voisi olla hyvä vaihtoehto tolle IS3N:lle?

Myös noita karvalakkirahastoja ajattelin kk ostolla laitella tulemaan, eli hajautusta nyt vähän suunnitteilla.Toisaalta jos ostaisi useampaa niin sehän jakautuisi, mutta ajattelin laittaa myös jonkin verran joka kk. niihin ilmaisosto karvalakkirahastoihinkin.

Tallettaa rahaa tuonne vain joka toinen kuukausi. Jos ei ole rahaa tuolla niin Nordnet ei tee ostoa sinä kuukautena, eikä täten tule kulua tuosta sinä kuukautena.Miten tuon sai kikkailtua että joka toinen kk menisi osto, esim 500€ joka toinen kuukausi?

No kappas, muistin että lähtee jotenkin suoraan omalta tililtä mutta näinhän se olikinTallettaa rahaa tuonne vain joka toinen kuukausi. Jos ei ole rahaa tuolla niin Nordnet ei tee ostoa sinä kuukautena, eikä täten tule kulua tuosta sinä kuukautena.

- Liittynyt

- 21.12.2016

- Viestejä

- 522

EUNL ETF vaihtoehdoksi valkkasin Nordnetin kk säästöön perinteisen rahaston Storebrand USA A EUR.Pitkän tauon jälkeen kk säästäjäksi Nordnettiin

Vanhoina hyvinä aikoina esim EUNL oli kk ostoina ilmainen, nyt 2,5€? Miten tuon sai kikkailtua että joka toinen kk menisi osto, esim 500€ joka toinen kuukausi?

Joskus EUNL ja IS3N oli ne ehdotetuimmat, mutta tuo IS3N on ollut aika heikko. Mikä voisi olla hyvä vaihtoehto tolle IS3N:lle?

Myös noita karvalakkirahastoja ajattelin kk ostolla laitella tulemaan, eli hajautusta nyt vähän suunnitteilla.Toisaalta jos ostaisi useampaa niin sehän jakautuisi, mutta ajattelin laittaa myös jonkin verran joka kk. niihin ilmaisosto karvalakkirahastoihinkin.

Ei-ETF rahastoista ei peritä tuota kk säästämisen 2,5 euron maksua ja minimisumma on pienempi (15 eur?). Tässä rahastossa juoksevat kulut ovat 0,21%. En nyt näiden indeksien eroja tarkemmin tutkinut, mutta aika samoja firmoja on suurimpina omistuksina.

tuoppi´

Kapitalisti

- Liittynyt

- 24.10.2016

- Viestejä

- 3 880

Pelkkää EUNLia vaan?Joskus EUNL ja IS3N oli ne ehdotetuimmat, mutta tuo IS3N on ollut aika heikko. Mikä voisi olla hyvä vaihtoehto tolle IS3N:lle?

- Liittynyt

- 13.02.2021

- Viestejä

- 606

Vähän tuli heitettyä Nordeaa ostoskoriin hintaan 10,30 eur kappale. Kaippa tuo nyt ainakin 15 euron hujakoille vielä joskus nousee.

Avasin samalla Nordeaan Jousto-talletustilin 2,2% korolla. Ihan kilpailukykyinen ottaen huomioon että Nordea perinteisesti on lähinnä naureskellut rahan tallettajille.

Avasin samalla Nordeaan Jousto-talletustilin 2,2% korolla. Ihan kilpailukykyinen ottaen huomioon että Nordea perinteisesti on lähinnä naureskellut rahan tallettajille.

- Liittynyt

- 15.11.2021

- Viestejä

- 1 084

Tää on vissiin joku uusi juttu? Pitääpä itsekin avata tuollainen näin Nordean asiakkaana. Varmaan järkevämpää pitää lähes kaikki "käteinen" tuollaisellaAvasin samalla Nordeaan Jousto-talletustilin 2,2% korolla. Ihan kilpailukykyinen ottaen huomioon että Nordea perinteisesti on lähinnä naureskellut rahan tallettajille.

- Liittynyt

- 13.02.2021

- Viestejä

- 606

Tää on vissiin joku uusi juttu? Pitääpä itsekin avata tuollainen näin Nordean asiakkaana. Varmaan järkevämpää pitää lähes kaikki "käteinen" tuollaisella

En ainakaan itse ole huomannut tätä tiliä ennenkuin nyt maaliskuussa. Toki olenkin odottanut Nordean vastausta tallennuskorkojen nousuun, kun moni muu pankki on jo aikaa sitten julkaissut omia korkosäästötilejään.

Joustotili vaatii rinnalle kuitenkin sen hoitotilin, eli vaikka käyttötilisi, mikäli sinulla asiakkaana sellainen Nordeassa on. Minimi aloitussumma on 500 euroa. Korko maksetaan 12kk talletusjaksoissa. Rahaa voit sieltä nostaa, mutta se korko maksetaan aina sen talletusjakson matalimman saldon mukaan. Rahaa voi toki tallettaa ajan saatossa lisää, mutta korko maksetaan 12kk jaksolla vain sille aloitussummalle tai matalimmalle saldolle (jos nostoja). Jos talletat lisää rahaa ensimmäisen 12kk aikana, niin sille lisätallennukselle saat korkoa vasta sitten kun toinen 12kk jakso päättyy.

Korko on siihen nähden hyvä, että esimerkiksi Nordean Etutilin korko on nyt koronnostojen jälkeenkin vain naurettavat 0,4%.

- Liittynyt

- 15.11.2021

- Viestejä

- 1 084

Ok, hyvä tietää. Jos tuo korko tosiaan maksetaan ainoastaan matalimman saldon mukaan, niin ei tuo ole sitten ihan niin hyvä kuin miltä äkkiseltään kuulosti. Muuten varmaan kannattaisi pitää suunnilleen kaikki käteinen tuollaisella ja pitää käyttötilillä ainoastaan sen verran mitä nyt normaalisssa elämässä tarvii.En ainakaan itse ole huomannut tätä tiliä ennenkuin nyt maaliskuussa. Toki olenkin odottanut Nordean vastausta tallennuskorkojen nousuun, kun moni muu pankki on jo aikaa sitten julkaissut omia korkosäästötilejään.

Joustotili vaatii rinnalle kuitenkin sen hoitotilin, eli vaikka käyttötilisi, mikäli sinulla asiakkaana sellainen Nordeassa on. Minimi aloitussumma on 500 euroa. Korko maksetaan 12kk talletusjaksoissa. Rahaa voit sieltä nostaa, mutta se korko maksetaan aina sen talletusjakson matalimman saldon mukaan. Rahaa voi toki tallettaa ajan saatossa lisää, mutta korko maksetaan 12kk jaksolla vain sille aloitussummalle tai matalimmalle saldolle (jos nostoja). Jos talletat lisää rahaa ensimmäisen 12kk aikana, niin sille lisätallennukselle saat korkoa vasta sitten kun toinen 12kk jakso päättyy.

Korko on siihen nähden hyvä, että esimerkiksi Nordean Etutilin korko on nyt koronnostojen jälkeenkin vain naurettavat 0,4%.

Mutta koska tykkään pitää jonkin verran käteispuskuria, niin kaipa tuollaisen voisi avata.

Uutiset

-

Asetek julkaisi uuden Ingrid-AIO-alustan

24.5.2025 12:33

-

Tryxin Computex-messuosastolla esiteltiin uusia koteloita ja coolereita

23.5.2025 04:27

-

be quiet! julkaisi uusia AIO-coolereita, virtalähteitä ja pelihiiriä Computex-messuilla

22.5.2025 14:49

-

NZXT paljasti Computexissa uudet kotelonsa ja AIO-coolerinsa

22.5.2025 01:16

-

Hyte esitteli Computexissa pyöreämuotoiset X50- ja X50 Air -kotelot sekä paljon muita uutuuksia

21.5.2025 23:29