En ole uskonut että Suomalaiset ovat ihan näin köyhiä

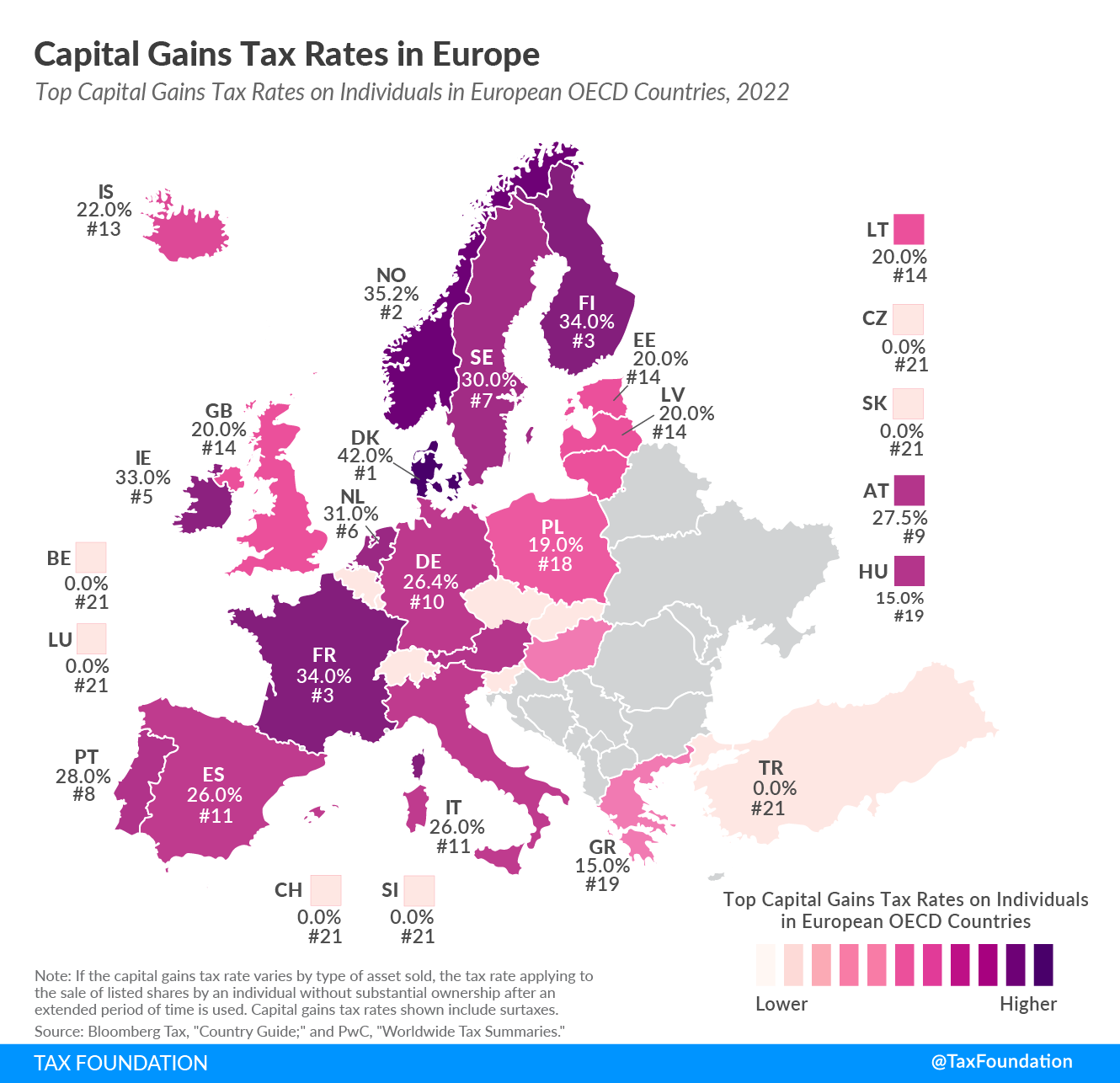

Osakesäästäjien mukaan kireä ansio- ja pääomatuloverotus on ohjannut varallisuuden seiniin ja sukanvarteen. Arvostan heidän työtään ihmisten sivistämisessä siihen että pitkäjänteinen osakesijoittaminen kannattaa. Eikä kaikkea omaisuutta kannata laittaa kiinni omaan (huonosti tuottavaan) asuntoon, tai makuuttaa (säästö)tilillä.

Tuosta kuvaajasta, tai no, sen taustalla olevasta aineistosta. Jos en ihan väärin muista, niin tuo on aika paljon myös ns. ”sitä ihteään”. Aineistossa on valittu melko mielivaltaisesti se, minkätyyppiset eläkeet lasketaan varallisuudeksi ja mitä ei. Ja, tuo tekee aika ison eron... siis, että esim. suomalaiset eläkkeet on tuon silmissä arvoltaan nolla, eikä sen noin ~25 × 12 × tähän mennessä kertynyt kuukausittainen eläkeesi.

Osin toki syystä noita ei lasketa. Koska Suomessa eläkkeet eivät ole täysin rahastoituja. Verrokkina vaikka Iso-Britannia, jossa se oma eläke on valtaosalla siinä omassa yksityisessä eläke-”kuoressaan” sen sisältämissä rahastoissa (tai suorissa osakkeissa, tai missä nyt sattuukaan olemaan). Ja, tuo summa sitten pitää itse saada riittämään eläkevuodet (sillä voi toki ostaa sen annuiteetin, vallitsevalla yksityisella vaihtokurssilla, josta tuon likimaisen arvonlaskukaavan tuohon noin kaivoin). Näyttää vauraalta, kun esim. vaikka tonnin kuukausieläkettä varten pitää olla se 300,000 rahaa varallisuutta...

Ja, kun huomioi mitä tuo Credit Suisse:n aineisto huomioi, niin sitten siitä vaan katsomaan myös Euroopan ulkopuolelle ja katsomaan sitä

mediaania tuon keskiarvon sijaan ja miettimään, että mitä se puolet esim. Yhdysvalloissa tekee kun pitäisi eläköityä. Ynnä muut... tai, no, voi sitä ihan Euroopan sisälläkin hämmästellä. Mutta, pitää maakohtaisesti katsoa, että mitä on laskettu mukaan ja mitä ei ole laskettu mukaan.

")

Toki voisin vaihtaa tasalyhennyksen tasaerään ja säätää lainaeriä, mutta näen nopeamman lyhennystahdin nyt sijoituksena.

Toki voisin vaihtaa tasalyhennyksen tasaerään ja säätää lainaeriä, mutta näen nopeamman lyhennystahdin nyt sijoituksena.