Nordea Maailma Passiivinen (kasvu), kulut 0,50 %/a.

Rahaston Nordea Maailma Passiivinen B K EUR kurssi, Morningstar rating ja analyysi, historiallinen tuotto ja kaavioita

www.morningstar.fi

Vertailun vuoksi vastaava Blackrockilta, 0,20 %/a:

iShares Core MSCI World UCITS ETF USD (Acc) (EUR) - pörssinoteerattu rahasto etf - Morningstar rating ja analyysi, tuotto ja kaaviot

www.morningstar.fi

Nordean kulu on tolkuttoman suuri passiivisesta indeksirahastosta.

Pankki tietenkin mielellään suosittelee sellaisia aktiivisia, joista jää pankille vielä lihavampi siivu. Esim. 1,60 %, Nordea Premium kasvu:

Rahastot Nyt -palvelusta löydät rahastokurssit, rahastojen ominaisuuksien ja riskiprofiilin kuvaukset sekä historiallista kehitystä kuvaavat käyrät.

www.nordea.fi

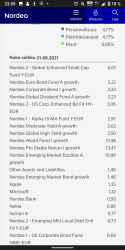

Eikä hallinnointikulussa vielä kaikki, tottahan rahasto ostetaan pää märkänä täyteen oman talon muita tuotteita, kuten kuvasta näkyy.

")