Asuntojen ylitarjonnan sulattelu vie odotettua kauemmin, ekonomisti uskoo. Uusi laskelma osoittaa, monenko vuoden edestä asuntojen ylitarjontaa rakennettiin.

www.tekniikkatalous.fi

Facebookin reffilinkillä näkyy kaikille jonkin aikaa tai sitten ei.

Vähän väliähän näkyy uutisia, joissa milloin minkäkin rakennusliikkeen tai kiinteistösijoittajan johtaja höpisee että nyt kannattaa ostaa, ihan just lähtee hinnat nousuun, vaikka selvää on, että asuntoja on markkinoilla niin paljon ylimääräisenä, että mitenkään laajamittaisesti tai kaikenkattavasti hinnat eivät voi nousta, eivätkä ainakaan missään tapauksessa voi nousta nollakorkoaikojen hintoihin.

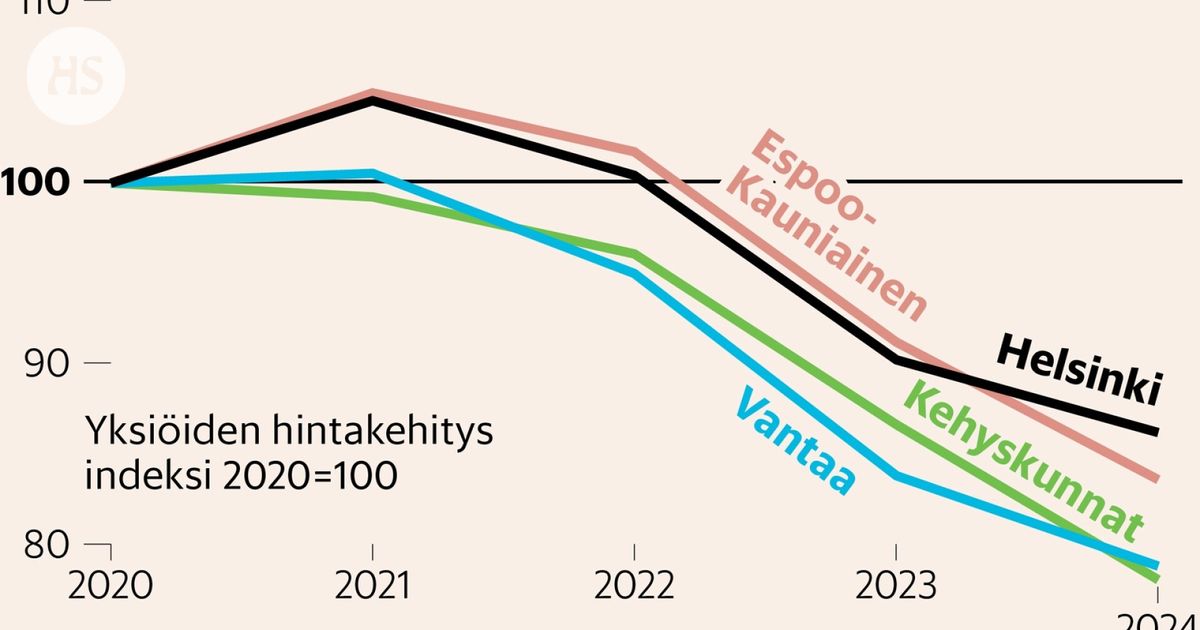

Nordean ekonomisti Juha Kostiainen sanoo sen nyt ääneen, eli voi mennä viisikin vuotta, että nollakorkoaikaan rakennettu asuntojen ylitarjona saadaan myytyä. Vuosina 2018-2023 asuntojen ylituotanto oli niin voimakasta.

Tämä, plus se, että nuo "hyllyyn jysähtäneet" asunnot on rakennettu ilmaisen rahan aikaan, mutta nyt kun rahalla on taas hinta, niitä ei enää sillä hinnalla saa kaupaksi. Samaten vuokrauspuolella ei ole asuntojen suuresta määrästä johtuen mahdollista pyytää asunnon rakentamishintaa vastaavaa vuokraa, vaan on tyydyttävä siihen, että vuokranantaja joutuu laittamaan hiukan omistaan, jotta hoitovastikkeen ja rahoitusvastikkeen/lainanlyhennyksen saa maksettua.

Tämä nyt on varsin selvä asia. Ennen nollakorkoaikaa rakennettujen asuntojen rakentamishinnassa ei ole mukana nollakorkojen tuomaa humpuukia joten niitä voi myydä halvemmalla hinnalla ilman että tulee tappiota.

Tuossa kohtaa ne osaavat kiinteistösijoittajat erottuivat osaamattomista. Osaavat tahot tajusivat jarrutella ajoissa, osaamattomat jäivät sitten ilman tuolia, kun musiikki loppui.

Tuossa viitisen vuotta sitten näki paljon sitä, että ostettiin sijoitusasunto, joka laitettiin vuokralle ja päästiin nauttimaan heti reilusta vuokratuotosta, kun yhtiölainakohteessa oli alkuun parin vuoden lyhennysvapaa, niin pelkällä lainan marginaalilla korot eivät montaa kymppiä kuussa olleet yksiön tapauksessa ja hoitovastike ehkä 100 EUR tai ei ihan sitäkään. Sitten lyhennysvapaan loputtua myytiin asunto pois ja siitä saattoi saada muutaman tonnin voittoakin. Tämä onnistui vielä, jos asunnon osti 2019 ja myi pois 2021, mutta sitten ne, jotka ostivat asuntonsa 2020, niin siinä jäi useampikin musta pekka käteen, kun 2022 osui samaan aikaan sekä yhtiölainan lyhennyksen alkaminen, että korkojen raju nousu.