- Liittynyt

- 13.04.2020

- Viestejä

- 36

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Meinaat ettei keskimäärin 200-500 eurolla kuukaudessa nousseet lainanhoitokulut vaikuta ihmisten halukkuuteen lähteä ottamaan lisää lainaa? Kyllä raha on nyt niin kallista, että se vaikuttaa kaikenlaisiin ostopäätöksiin niin yrityksissä kuin kuluttajatalouksissa ja moni talous menee jo nyt kädestä suuhun.

Toisekseen pankeista ei meinaa irrota lainaa järkevillä ehdoilla, se on kovin monessa tapauksessa ollut se asuntokaupan este vaikka niitä ostoshaluja olisikin.

Jos vielä työllisyys vielä notkahtaa, niin taantuma ja lama on käytännössä selvä ja se vähäkin kulutus loppuu kuin seinään.

Asuntoja kaupataan yhä hurjemmilla tarjouksilla – tästä kodista saa jo yli 50 000 euron alennuksen

Asuntomarkkinoiden haastavan tilanteen taustalla on inflaatio ja korkojen historiallisen nopea nousu.www.is.fi

Jos omistat minkä tahansa rakennusliikkeen osakkeita, myy ne nyt kun vielä saat jotain tai kohtalona on Lehto Groupin jalanjäljet.

Kyllä juuri näin. Nämä ajat, kun menee huonommin pistävät yleensä asiat tärkeysjärjestykseen. Tosiaan 1,5 vuotta sitten "kadun mies" 3k€ / kk tuloillaan otti lainaa siihen "kuudenteen" sijoitusauntoonsa ja kaikki oli laskettu sen mukaan, että arvo nousee vuositasolla 5-10% ja vuokralainen maksaa kulut.Jotenkin tuntuu, että tämä menee koko ajan ohi ihmisillä. Ja kun sitä ei tajua, niin ei kai se sitten ole olemassa.

PS. jotenkin on lähtenyt laukalle tämä pääkaupunkiseudun rakentaminen, kun on ajateltu Pitäjänmäessä olevasta kerrostalon pimeästä komerosta, johon naapurin ikkunat katsoo suoraan, saatavan 426 000€? On kyllä ihme, ettei ostajia löydy.

Tämä oli OF mainos, ilmeisesti joku toimittajan kaveri. Ei taida tuo 1400 sisältää rouvan aikuisviihdetuloja, ja veikkaan että ei sisällä verottajan tietokantakaan.Eräs tarina Suomesta

Siinä tulossa yksi talo myyntiin kohtuu pian joko valmiina tai kesken tekoisena. Toivottavasti jaksaa saada talon valmiiksi koska kesken tekoisen hinta on huomattavasti pienempi kun sen joutuu realisoimaan.

Aina sitä toivoo, että käy hyvä flaksi ja löytää paremmin palkatun homman. Sitä henk.koht toivon tässäkin tapauksessa. Työmarkkinoilta kuuluu vaan toisenlaista tarinaa YT:n ja väkimäärän vähennyksiä.

Nooh katsellaan miten tuo kehittyy kun OF ottaa ensin 20% ja sitten verottaja ALV:n jne katteet häipyy ja rahojen saaminen ulos hidastuu. Tuskin tuo vaihtoehtoinen rahavirtojen paikka kultakaivos kaikille on nykyään. Tottahan on, että aina joku pärjää oikein hyvin ja kerää rahat taskuunsa. Kilpailu kiristyy…Tämä oli OF mainos, ilmeisesti joku toimittajan kaveri. Ei taida tuo 1400 sisältää rouvan aikuisviihdetuloja, ja veikkaan että ei sisällä verottajan tietokantakaan.

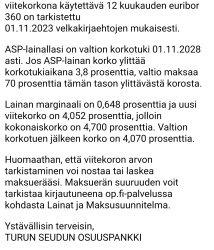

Eikös ASP-lainassa ole korkokatto 4% leivottu jo automaattisesti ensimmäisen 10v ajaksi. Nyt se on mennyttä kun dumppasit ASP:n pois.

Mikään ei estä sitä etteikö korot nousisi vielä lisää. Hetken odotellaan ja levätään ennen seuraavaa ylämäkeä jos tulee lisää shokkeja ja ainahan niitä kriisejä riittää maailmalla.

Laskitkohan nyt tuota operaatiotasi ihan oikein? Korkoa maksat Nordealla enemmän, kun luovuit ASP:n korkosuojasta, vaikka OP:lla olikin hieman isompi marginaali ja 12kk EB. Pienempi kk-lyhennys laina-aikaa pidentämällä on vain 60e.

Lisäksi Nordealla joudut nyt maksamaan koron lisäksi jotain tilinhoitomaksuja, kun OP:lla bonukset olisivat kattaneet kaikki pankkimaksut ja ainakin yhden tuollaisen lyhennysvapaan per vuosi.

Käytännössä luovuit ilmaisesta korkosuojasta nyt. Jos korot laskevat, olisit voinut koska tahansa kilpailuttaa lainan. Korkojen noustessa olisit heti hyötynyt ASP:n korkosuojasta, mutta nyt menetit sen lopullisesti.

Hänelllä kantava idea oli saada kuukausimaksu siedettävämmäksi.

Jos maailmalla on asiat sekaisin ja korot korkeammalla, kun olet käyttänyt sen joustoluoton tappiin niin tilanteesi on vielä heikompi. Käytännössä pakkomyynti tai menet poikki. Loppuviimein se joustoluottokin toimii siten, että väliin jätetyt lyhennykset tulee kiriä myöhemmin kiinni.Laina tullaan neuvottelemaan vielä uudestaan 5-10v akselilla. Tällä peliliikkeellä haetaan näin alkuun lyhyen ajan joustavuutta, tilinhoitomaksu 2,5€/kk Nordealla.

Mitäs jos käykin niin, että jäisin OPn asiakkaaksi, otan puolen vuoden lyhennysvapaan ja tämän jälkeen onkin asiat maailmalla vielä pahemmin sekaisin?

Pitää muistaa, että se kuukausimaksu kasvaa just sen verran mitä jätän lyhentämättä, koska laina pitää maksaa siinä 25 vuodessa. Tämän jälkeen ne vasta hulppeita lyhennyksiä alkaakin olemaan puolen vuoden - vuoden päästä jos korot ei muutu/nousevat. Tältä skenaariolta pyrin myös tässä suojautumaan.

Nyt jos otan uuden lainan 3kk euriborilla, pystyn reagoimaan paremmin sen kanssa tulevaisuuden näkymiin esim. vaihtamaan takaisin 12kk euriboriin jos kristallipallo näyttäisikin todella synkältä viitekorkojen osalta.

Tuota joustolyhennys ominaisuutta ei voi liikaa peräänkuuluttaa omassa tilanteessa.

Voin säätää lyhennyserää mieleiseksi tai jättää kokonaan lyhentämättä ja maksaa pelkkiä korkoja, tai alkaa lyhentää hieman suunnitellusta isommalla erällä kun korot tippuvat.

Näistä kaikista maksuerien muutoksista koituu kustannuksia OPlla.

Aina voi hakea takaisin OPlle ja silloin minulla on vain yksi laina kun ne nyt Nordealla saan yhdistettyä.

Tässä kohtaa OPn bonukset ei merkitse paljoa kun lainalyhennyksen summa on liian suuri.

Saan myös vapaa-ajan tonttini takaisin pantista.

Jos maailmalla on asiat sekaisin ja korot korkeammalla, kun olet käyttänyt sen joustoluoton tappiin niin tilanteesi on vielä heikompi. Käytännössä pakkomyynti tai menet poikki. Loppuviimein se joustoluottokin toimii siten, että väliin jätetyt lyhennykset tulee kiriä myöhemmin kiinni.

ASP tarjoaisi sinulle nyt alhaisempia korkoja ja turvaa korkojen nousua vastaan. Bonusten avulla saat sen verran ostettua lyhennysvapaita, että pystyt itse rakentamaan haluamasi kokoisen lyhennyksen muutamaksi vuodeksi, kunnes laina on jo lyhentynyt sen verran, että menee vähemmän korkojakin.

Tarkoitatko tällä sitä, että ottaisin nyt esim. vuoden lyhennysvapaan ja maksaisin pelkkiä korkoja yhteensä 583,22€ ja tämän kokonaislyhennyksen 904,41€ sekä pelkkien korkojen erotuksen 321,19€ säästäisin kuukausittain esim. rahastoon / tilille tms. ja toivon, että vuoden päästä kun lyhennykset alkavat niin korko on niin paljon pienempi, että kohonnut lyhennyksen osuus saadaan katettua tällä säästetyllä erotuksella?Bonusten avulla saat sen verran ostettua lyhennysvapaita, että pystyt itse rakentamaan haluamasi kokoisen lyhennyksen muutamaksi vuodeksi, kunnes laina on jo lyhentynyt sen verran, että menee vähemmän korkojakin.

Näyttäisihän tuossa 90 m2 neliössä sentään kolmeen suuntaan olevan ikkunoita, ei se ehkä pimeimmästä päästä ole.Jotenkin tuntuu, että tämä menee koko ajan ohi ihmisillä. Ja kun sitä ei tajua, niin ei kai se sitten ole olemassa.

PS. jotenkin on lähtenyt laukalle tämä pääkaupunkiseudun rakentaminen, kun on ajateltu Pitäjänmäessä olevasta kerrostalon pimeästä komerosta, johon naapurin ikkunat katsoo suoraan, saatavan 426 000€? On kyllä ihme, ettei ostajia löydy.

Vladimir päätti toisin. Tämän jälkeen vielä jokunen kuukausi myöhemmin nämä "sijoittajat" oli, että ei ole mitään hätää, mutta nyt näyttää jo tilanne hyvinkin toiselta. Maksimiyhtiölainalla olevia asuntoja näyttää välillä olevan "annetaan" listalla tai jopa maksetaan vähän että joku ottaa sen, kun arvo ei ole enää edes sitä yhtiölainaosuutta.

No en kyllä siitäkään tiedä, mutta kyllähän toi alkoi lähteä jo aika laukalle monella. Ainakin joka päivä sai lukea näitä juttuja, että "Maija 23 omistaa jo 12 asuntoa ja kaikki sujuu kuin tanssi".Eli kuvaan astuu ”oikeat” sijoittajat, jotka kriisin keskellä ostaa ”tumpelo” sijoittajien omaisuuden taskuunsa puoli ilmaiseksi. Ja vuoden päästä tulouttaa voitot?

No en kyllä siitäkään tiedä, mutta kyllähän toi alkoi lähteä jo aika laukalle monella. Ainakin joka päivä sai lukea näitä juttuja, että "Maija 23 omistaa jo 12 asuntoa ja kaikki sujuu kuin tanssi".

Itse ainakin pysyttelen vielä korkomarkkinoilla, tuntuu saavan jo ihan hyvää tuottoa sieltäkin eikä tarvitse tapella vuokralaisten kanssa.

Eli kuvaan astuu ”oikeat” sijoittajat, jotka kriisin keskellä ostaa ”tumpelo” sijoittajien omaisuuden taskuunsa puoli ilmaiseksi. Ja vuoden päästä tulouttaa voitot?

Maija on myös saattanut tunkea munat pariin eri koriin ja on nyt tilanteessa, että tulevan korontarkastuspäivän jälkeen kaatuu Maija ja siinä mukana pari taloyhtiöö. Sitten voidaan lukea taas näitäkin juttuja (Konkurssi voi iskeä periaatteessa mihin taloyhtiöön vain – tämä on asiantuntijan mukaan tyypillisin tapaus). Tänä vuonna nämä jutut on kummasti yleistyneet joka paikassa. En ole nähnyt yhtään juttua missä olisi ollut että Maija on ostanut kahden viime kuukauden aikana 17 uutta asuntoa raalla velalla, kun nyt niitä saa ale-hinnoin ja raha tuntuu lähes ilmaiselta vieläkin nyt jo 24 vuotiaalle Maijalle.Kuulostaa siltä, että Maija on valmiimpi ottamaan suurempia riskejä. Kuten aina, myös palkinto voi olla Maijalle suurempi. Myös se korkomarkkina voi olla hanurista tai yhtä tyhjän kanssa. Tuskin siellä ainakaan Maijan profitteihin voi unelmoida pääsevänsä. Siinä kai se ero. Maijalla voi paska iskeä tuulettimeen, mutta koska selvästi on yrittäjähenkinen, niin ehkä Maija sieltä sitten nostaa päänsä vielä pystyyn. Tanssin aikaan Maijalle on voinut kertyä merkittävää puskuria.

No puoli-ilmaiseksi ei varmaan hyviä kohteita löydy mutta sijoittajilla jotka ovat vivuttaneet lainat kattoon on tullut jo hätä ja monella tilanne vain pahenee sitä mukaa kun omien lainojen ja yhtiölainojen korontarkastukset tulee vastaan.

Asuntosijoittamisessa on huomattava "valuvika" koska yhtiölainat sijoittaja saa vähennettyä vuokratuloista mutta normaalilainojen lyhennyksiä ei saa. Tämä on johtanut järjettömiin yhtiölainoihin jotka vaarantavat kokonaisten taloyhtiöiden talouden kun/jos sijoittajat eivät pysty maksamaan yhtiölainojen lyhennyksiä.

Ainoa korjaustoimenpide olisi asettaa kaikki sijoittajat samalle viivalle ja hyväksyä yhtiölainoista vain korot vähennettäväksi kuten normaslisssakin sijoituslainassa on.

Valitettavasti nyky hallitus ei tule sitä tekemään..

No ei.

Noin tekemällä menee kyllä lapsi pesuveden mukana. Tällähän on ollut alunperin tarkoitus että peruskorjauksia tehtäisiin eikä sijoittajat olisi poikkiteloin niihin. Peruskorjaukset ei lähtökohtaisesti ole tason korotuksia vaan niilä on tarkoitus saada kohde säilyttämään arvonsa (yleensä se arvo, että seillä voi edes joku asua).

Asuntosijoittaja ei lämpene sitäkään vähää kohteiden korjauksille. Suomessa on muutenkin vanhaa ja huonokuntoista as oy kantaa, että jokainen remppa on kotiin päin. Tuon jälkeen saa hakata viimeisiä nauloja aika monen as oy:n arkkuun ja seuraukset on aika kauskantoisia...

Saisivat vaan tukkia tuon porsaanreiän mikä kymmenkunta vuotta sitten hoksattiin, että sitä voi käytää uudiskohteisiin.

Tuokinn on aivan totta.. ongelma on noiden uudiskohteiden kanssa joissa yhtiölaina voi ajaa koko taloyhtiön konkurssiin ja osakkeennomistajan kuseen vaikka osakkaalla ei olisi euroakaan yhtiölainaa tai edes pankkilainaa.

Noissa remonttikohteissa yhtiölainan vähennys on ihan perusteltua mutta olisiko se yhdenvertaisuuden takia perusteltua myös vähennysoikeus vaikka omistaja asuisi itse asunnossa.

Nythän omassa asunnossa asuva on väliinputoaja.. okt asukas saa remontit (ainakin osittain) kotitalousvähennyksiin, asuntosijoittaja saa vähennettyä ne vuokratilojen veroista mutta omassa asunto-osakkeessa asuvaa ei saa vähennettyä mistään yhtiön tekemiä peruskorjauksia.

Annuiteetilla varsinkin lainan alussa ja nykykoroilla tämän arvo on vähän niin ja näin. Esimerkiksi omassa alle pari vuotta vanhassa lainassani Nordean Lyhennysjouston pelivara on vain noin 23% kuukausierästä, sillä koron osuus maksusta on niin suuri. 1200 euron kuukausierästä pitää maksaa silti vähintään noin 900 euroa. Toki lainan myöhemmässä vaiheessa ja/tai korkojen laskiessa tuo on ihan merkittävä etu.Tuota joustolyhennys ominaisuutta ei voi liikaa peräänkuuluttaa omassa tilanteessa.

Voin säätää lyhennyserää mieleiseksi tai jättää kokonaan lyhentämättä ja maksaa pelkkiä korkoja, tai alkaa lyhentää hieman suunnitellusta isommalla erällä kun korot tippuvat.

Eipä tuosta haittaakaan ole, kun ei mitään maksakaan. Siis käyttö, korot tietysti joutuu lyhentämättä jäävästä maksamaan. Tuossa alussa kannattaa muistaa, että sallittu summa on 10% lainasta eli pelkkiä korkojen makselua voi tehdä hyvinkin pitkään. Vaikka sitten pienellä osuudesta kokonaisuudesta. Itsellä olisi melkein 3 vuotta joustoa käytettävissä. Lyhennys/korko suhde noin 2/1.Annuiteetilla varsinkin lainan alussa ja nykykoroilla tämän arvo on vähän niin ja näin. Esimerkiksi omassa alle pari vuotta vanhassa lainassani Nordean Lyhennysjouston pelivara on vain noin 23% kuukausierästä, sillä koron osuus maksusta on niin suuri. 1200 euron kuukausierästä pitää maksaa silti vähintään noin 900 euroa. Toki lainan myöhemmässä vaiheessa ja/tai korkojen laskiessa tuo on ihan merkittävä etu.

Hesarissa oli voivotteluartikkeli, kun ei mene kaupaksi: Asuntokauppa | Komea omakotitalo Helsingin liepeillä jäi perinnöksi lapsille – nyt se ei mene millään kaupaksi

Talo on puhtaasti maaseudulla, ja hintaa 350k. Helsingin keskustaan on 35km. 188 m² Kirkkotie 314, 01820 Nurmijärvi Omakotitalo 4h myy...

Sähkölämmitys, iso, ilmeisesti peruskuntoinen. Aika huono yhdistelmä kaiken kaikkiaan.

Nordealla on muutenkin helppo noita kuukausieriä itse mielensä mukaan säätää ja saa pidempää laina-aikaa kuin muilla, niin sillä maksimilaina-ajalla yhdistettynä tuohon lyhennysjoustoon tulee nopeasti se 50% pelivaraa kuukausierään. Itsellä lähempänä 60% kun maksellut n. 13v tahtiin pois vaikka laina-aikaa 35v.Annuiteetilla varsinkin lainan alussa ja nykykoroilla tämän arvo on vähän niin ja näin. Esimerkiksi omassa alle pari vuotta vanhassa lainassani Nordean Lyhennysjouston pelivara on vain noin 23% kuukausierästä, sillä koron osuus maksusta on niin suuri. 1200 euron kuukausierästä pitää maksaa silti vähintään noin 900 euroa. Toki lainan myöhemmässä vaiheessa ja/tai korkojen laskiessa tuo on ihan merkittävä etu.

Plus omasta mielestäni sokkeloinen ja neliöitä tuhlaava huonejako. Jos tuo olisi puolta pienempi ja leiskaltaan selkeämpi, niin varmasti olisi mennyt jo kaupaksi, kun näkyy kuitenkin noinkin hyvässä kunnossa olevan. Muotivirtauksista en itse ymmärrä juuri mitään, mutta ilmeisesti tuollainen kauttaaltaan puun värinen sisustus ei vielä ole tullut takaisin muotiin. Vaatisi aika kovan remontin, jotta saisi nykytrendin mukaisesti kaiken valkoiseksi, kun ei tuota nyt ihan päällemaalaamalla toteuteta. Nyt tuo on kohteena sellainen että sen ostaa vain sellainen, joka haluaa juuri tuollaisen ja on paljon rahaa.Näinpä, lisäksi painovoimainen ilmanvaihto ja sähkön kulutuslukemat varsin mahdollisesti niin että lämmitystä on pidetty todella pienellä ja käytännössä kaikki kulutus on yhdellä vanhuksella ollut sitä lämmitystä ja takka on ollut käytössä koko talven.

Hesarissa oli voivotteluartikkeli, kun ei mene kaupaksi: Asuntokauppa | Komea omakotitalo Helsingin liepeillä jäi perinnöksi lapsille – nyt se ei mene millään kaupaksi

Talo on puhtaasti maaseudulla, ja hintaa 350k. Helsingin keskustaan on 35km. 188 m² Kirkkotie 314, 01820 Nurmijärvi Omakotitalo 4h myy...

Sähkölämmitys, iso, ilmeisesti peruskuntoinen. Aika huono yhdistelmä kaiken kaikkiaan.

Korjasin Hesarin otsikkoa. Jos hinnasta otettaisiin nolla perästä pois, eikä kauppa kävisi, sitten voitaisiin sanoa, ettei mene millään kaupaksi. Kysynnän ja tarjonnan laki tässäkin pätee. Jos haluaa myydä suhdanteen pohjalla, on asetettava hinta markkinan mukaan.Asuntokauppa | Komea omakotitalo Helsingin liepeillä jäi perinnöksi lapsille – nyt se ei mene myyjän toivomaan hintaan kaupaksi

")

Hieman harhaanjohtavasti ilmaistu. Tuo pätee vain tasalyhennyslainaan.Kyllähän se korkotaso vaikuttaa suoraan tuohon ihmisten "halukkuuteen" ostaa asunto, kyse on siis oikeasti kyvystä, ei halusta. Nollakorkoaikana keskimääräinen lainakorko oli alle 1%, tällä hetkellä se taisi olla päälle 4,5%. 3,5%-yks. ero tarkoittaa 3 500 e per jokainen 100 000 e lainaa, mikä taas tarkoittaa kuukausibudjetissa n. 300 e jokaista satkua kohden. 350 ke kämpässä puhutaan siis nettona 1 000 e lisäkustannuksesta, joka bruttona on vähän tapauksesta riippuen noin 2 000 e enemmän liksaa per kk. Eli joo'o, ei se ole enää mikään ihme, ettei kauppa käy "samaan tahtiin". Kyllä olisi varmasti halukkaita ostajia jokaiselle kämpälle, jos joko hinnat olisivat kohdillaan tai palkka noussut reilusti, mitä 3,5% TES ei ihan ole

350 ke kämpässä puhutaan siis nettona 1 000 e lisäkustannuksesta

Joo, toki noi mun luvut pitäisi jakaa kahdella, jos lasketaan keskimääräistä rasitusta. Alussa enemmän, lopussa vähemmän.Hieman harhaanjohtavasti ilmaistu. Tuo pätee vain tasalyhennyslainaan.

Annuiteetissä 100k laina 25v laina-ajalla ja korot jos nousevat 1% -> 4,5% kasvaa kuukausierä karkeasti 180e, mikäli laina-aikaa on vielä 25v jäljellä.

Koron osuus kuukausierästä on tällöin vain suhteessa suurempi kuin lyhennyksen osuus.

Isoja summia toki eikä niitä voi vähätellä kun muutkin kulut nousseet ja on paljon ihmisiä joille ei tuon vertaa ole ennenkään jäänyt yli kuukaudessa.

Tämäkin totta. Vähän liian worst case scenariota taisin laskea. 2000-luvulla sai 100% lainoitettuja asuntolainoja, mutta ei enää pitkään aikaan.Ei vaan 350 000 € lainasta tulee 1000 € lisäkustannus. Ei edes nollakorkoaikana asuntoja pelkällä lainalla rahoitettu sentään. Mitä pienemmän lainaosuuden joutuu ottamaan, sitä enemmän nykytilanteesta oikeastaan hyötyy verrattuna aiempaan.

Hesarissa oli voivotteluartikkeli, kun ei mene kaupaksi: Asuntokauppa | Komea omakotitalo Helsingin liepeillä jäi perinnöksi lapsille – nyt se ei mene millään kaupaksi

Talo on puhtaasti maaseudulla, ja hintaa 350k. Helsingin keskustaan on 35km. 188 m² Kirkkotie 314, 01820 Nurmijärvi Omakotitalo 4h myy...

Sähkölämmitys, iso, ilmeisesti peruskuntoinen. Aika huono yhdistelmä kaiken kaikkiaan.

Hesarissa oli voivotteluartikkeli, kun ei mene kaupaksi: Asuntokauppa | Komea omakotitalo Helsingin liepeillä jäi perinnöksi lapsille – nyt se ei mene millään kaupaksi

Talo on puhtaasti maaseudulla, ja hintaa 350k. Helsingin keskustaan on 35km. 188 m² Kirkkotie 314, 01820 Nurmijärvi Omakotitalo 4h myy...

Sähkölämmitys, iso, ilmeisesti peruskuntoinen. Aika huono yhdistelmä kaiken kaikkiaan.

Voi raukkoja että 1/3 millin talo tipahti syliin perintönä. Mahtoiko olla velaton talo vielä? Harmittaahan se varmasti jos perintötalosta saakin vain esim 250 000€ eikä 350 000€.

") )

)Eihän tuossa ole edes 15% omavastuuta. Kuinka ihmeessä tuo onnistui?Tuli ostettua ensiasunnoksi 2010-luvun okt Satakunnasta. Kauppahinta 210 000€, omarahoitusta 30 000€ ja pankkilainaa 180 000€. Nordea tarjosi 3 kk euribor + 0,50%, laina-aika 20v. Yllätyin etteivät pankissa kyselleet vakuuksien perään. Pelkkä omarahoitus oli riittävä. Ei ole edes ASP laina. Omat nettotulot ~3400€ / kk.

Ensiasunto?Eihän tuossa ole edes 15% omavastuuta. Kuinka ihmeessä tuo onnistui?

Unohdin tuon.Ensiasunto?

yle.fi

yle.fi

No en olisi aurinkopaneeleista niin varma..Useimmat tarjolla olevista energiansäästöpaketeista, esim. aurinkopaneelit, ilmalämpöpumppu ja öljylämmitykestä luopuminen ovat suhteellisen lyhyitä takaisinmaksuajaltaan eivätkä missään nimessä turhia investointeja.

Useimmat tarjolla olevista energiansäästöpaketeista, esim. aurinkopaneelit, ilmalämpöpumppu ja öljylämmitykestä luopuminen ovat suhteellisen lyhyitä takaisinmaksuajaltaan eivätkä missään nimessä turhia investointeja.

– Komission, parlamentin ja neuvoston neuvotteluissa muotoilu on menossa sellaiseen suuntaan, että vaatimukset koskisivat kunkin jäsenmaan rakennuskantaa keskimäärin. Tekeillä olevan direktiivin vaatimukset eivät siis tulisi koskemaan suoraan jokaista rakennusta ja omakotitaloa, kertoo toiminnanjohtaja Marju Silander.

www.is.fi

www.is.fi

Meillä kiinteistön energialuokka oli jo A, mutta aurinkopaneelit hankittiin sähköautojen lataamiseen. Minkään direktiivien perusteella en hankintoja tee vaan rationaalisesti Exceliin syötettyjen lukujen perusteella. Energiansäästöön sijoitetut eurot tulee varmasti aina takaisin, ennemmin tai myöhemmin.

Ongelma on ehkä se että ei edes ilmalämpöpumppu ihan vuodessa itseään maksa, ja jos kassavirta on sellainen kädestä suuhun mallinen, niin jää herkästi hankkimatta. Energian tukisysteemit on vähän tyhmät sen suhteen että tuetaan tosi isoja investointeja (öljyn vaihto muuhun joka maksaa herkästi vähintään kymppitonnnin) eikä ollenkaan pieniä joilla saisi suhteessa paremman hyödyn.

Tuntuu kyllä minustakin helvetin oudolta, että isännöitsijätoimisto makuuttaa tilillään satoja tuhansia euroja koko marraskuun, maksaa taloyhtiön pankille tämän vasta kuukauden viimeinen päivä, ja siltä väliltä sitten joutuu maksamaan vielä pääomavastiketta. Ja toki myös korkoja ja lyhennystä myös kollega joutuu jo maksamaan omalle pankilleen.

Käytämme välttämättömiä evästeitä, jotta tämä sivusto toimisi, ja valinnaisia evästeitä käyttökokemuksesi parantamiseksi.