Totta tuokin. Varsinkin nollakorko aikana. Tosin tuolloin 15 vuotta sitten ei mielestäni edes saanut kuin max 25 vuoden lainoja.Tasaerää sai/saa maksimissaan 25 vuoden maksuajalla. Annuiteettiä 35v + lyhennysvapaat vuodet päälle. Olen ihmetellyt miksi kukaan maksaisi raivolla seiniä kun voisi laittaa poikimaan markkinoille vaihtoehtoisesti.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

No jos tohon tarttee yli 20-25v laina-ajan, niin aikalailla on liian suuri laina IMO.Tasaerää sai/saa maksimissaan 25 vuoden maksuajalla. Annuiteettiä 35v + lyhennysvapaat vuodet päälle. Olen ihmetellyt miksi kukaan maksaisi raivolla seiniä kun voisi laittaa poikimaan markkinoille vaihtoehtoisesti.

Laina-ajan pidennys 20v-->35v nostaa lainan kokonaiskuluja reippaasti (siis jos ei tee niitä ylimääräisiä lyhennyksiä, ja monihan ei tee).

Nyt en ihan ymmärrä. Eihän laina-ajalla ole mitään tekemistä liian suuren lainan kanssa. Voihan sitä ottaa, vaikka asuntolainaa 50k€, 25 vuoden maksuajalla, vaikka tienaisi 100k€ netto vuodessa.No jos tohon tarttee yli 20-25v laina-ajan, niin aikalailla on liian suuri laina IMO.

Laina-ajan pidennys 20v-->35v nostaa lainan kokonaiskuluja reippaasti (siis jos ei tee niitä ylimääräisiä lyhennyksiä, ja monihan ei tee).

Itse myös ihmetellyt jo vuosia, että miksi kukaan ottaisi muun kuin kiinteän tasaerän takaisinmaksutavaksi. Se kun tarjoaa täysin ennustettavat lainanhoitokulut ilman maksullisia korkokatto tms tuotteita (joissa lähtökohtaisesti pankki jää voitolle).

Meillä ollut kiinteä tasaerä asuntolainan lyhennystyyppinä n. 15 vuotta ja kuukausittaiset lainamenot ovat olleet sentilleen tiedossa.

Tämä ei nyt siis itseltäni ollut mikään erityinen suositus tasaerälle, vaan lähinnä tällainen toteamus että JOS se kuukausierän pysyminen samana on se kriteeri, niin se hoituu tuolla ko. takaisinmaksutavalla.

Kaikille se että kuukausierä muuttuu, ei ole ongelma. Ja tasaerässä sitten tulee muita rajoitteita, mm. laina-ajan pituus vastaan.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

No kun useimmiten sitä laina-aikaa venytetään, jotta saataisiin kk-erä tasolle, joka on varaa maksaa. Ja pitkä laina tulee aivan järjettömän kalliiksi, jos korot ovat lähelläkään nykytasoa.Nyt en ihan ymmärrä. Eihän laina-ajalla ole mitään tekemistä liian suuren lainan kanssa. Voihan sitä ottaa, vaikka asuntolainaa 50k€, 25 vuoden maksuajalla, vaikka tienaisi 100k€ netto vuodessa.

Harva mitään ylimääräsiä lyhennyksiä säännöllisesti tekee.

Eihän niitä ylimääräistä olekaan tarkoitus tehdä säännöllisesti. Omalla kohdalla säästetty raha tuottaa edelleen enemmän sijoituksissa ja voin tarvittaessa maksaa ison köntän kerralla, jos korko kasvaa liikaa.No kun useimmiten sitä laina-aikaa venytetään, jotta saataisiin kk-erä tasolle, joka on varaa maksaa. Ja pitkä laina tulee aivan järjettömän kalliiksi, jos korot ovat lähelläkään nykytasoa.

Harva mitään ylimääräsiä lyhennyksiä säännöllisesti tekee.

20 vuoden lainaa on vaikea pidentää 10 vuodella kun taas 30 vuoden lainan voi maksaa pois halutessaan nopeammin.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

On se noinkin, vaan keskivertolainanottajalle toi ei toimi. Parempi maksaa sitä asuntoa pois ihan ”pakotettuna”. Ei sitten ehkä tällainen korkojen nousu kuin nyt ahdista niin paljoa, kun lainapääoma on pienentynyt.Eihän niitä ylimääräistä olekaan tarkoitus tehdä säännöllisesti. Omalla kohdalla säästetty raha tuottaa edelleen enemmän sijoituksissa ja voin tarvittaessa maksaa ison köntän kerralla, jos korko kasvaa liikaa.

20 vuoden lainaa on vaikea pidentää 10 vuodella kun taas 30 vuoden lainan voi maksaa pois halutessaan nopeammin.

itsellä kun on hyvä tilanne, niin tuli nyt viimeisen vuoden aikana maksettua reippaasti lainaa pois juuri korkotason takia.

Nordealta kysytty muutosta 12kk Euribor --> 3kk Euribor. Muutoksen hinta 250€ ja marginaali 0,40 --> 0,52.

Taitaa jäädä ottamatta, kysytään tarjousta toisesta pankista. Marginaalin nousun perustelu on "korkeammat rahoituskulut 3kk Euriborissa verrattuna 12kk Euriboriin".

Taitaa jäädä ottamatta, kysytään tarjousta toisesta pankista. Marginaalin nousun perustelu on "korkeammat rahoituskulut 3kk Euriborissa verrattuna 12kk Euriboriin".

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

Ja vielä nyt kun kaikki sijoituksetkin on olleet reippaassa laskussa, niin eipä lainaa kannata kauheasti sijoituksillakaan lyhennellä vaan niihin korkokuluihin pitää nyt löytyä maksukykyä. Siis jos sen pitkän laina-ajan avulla on sijoituksiin tullut rahaa pumpattua. Voipi olla +-0 taikka huonompikin tilanne.

En kyllä purematta niele tätä +-0 väitettä tai sitä, että kaikki sijoitukset on tullut reilusti alas. Omat hajautetut sijoitukset porskuttaa edelleen ihan hyvin ja kannattaa edelleen pitää rahat sijoituksissa.Ja vielä nyt kun kaikki sijoituksetkin on olleet reippaassa laskussa, niin eipä lainaa kannata kauheasti sijoituksillakaan lyhennellä vaan niihin korkokuluihin pitää nyt löytyä maksukykyä. Siis jos sen pitkän laina-ajan avulla on sijoituksiin tullut rahaa pumpattua. Voipi olla +-0 taikka huonompikin tilanne.

Pitkän asuntolainan otto sillä ajatuksella, että sijoittaa löysän rahan ei sovi kaikille varsinkin jos pienestä heilahtelusta menettää yöunet. Omalla kohdalla tämä strategia on toiminut hyvin ja ei tarvitse maksaa kallista korkokattoa.

Juuri näin. Jos sattuu tarvitsemaan "halvinta" lainaa, niin silloin asuntolaina on aina hyvä vaihtoehto.20 vuoden lainaa on vaikea pidentää 10 vuodella kun taas 30 vuoden lainan voi maksaa pois halutessaan nopeammin.

Heinäkuusta alkaen maksimi on lainsäädännöllä rajattu pääsääntöisesti 30 vuoteen. Aspissa maksimi 25v. Lyhennysvapaalla ei pysty ylittämään maksimiaikaa, eli jos laina-aika on jo maksimissa, niin lyhennysvapaa nostaa maksuerän suuruutta lyhennysvapaa-ajan jälkeen.Tasaerää sai/saa maksimissaan 25 vuoden maksuajalla. Annuiteettiä 35v + lyhennysvapaat vuodet päälle. Olen ihmetellyt miksi kukaan maksaisi raivolla seiniä kun voisi laittaa poikimaan markkinoille vaihtoehtoisesti.

Mutta tämä koskee toki vain uusia lainoja, vanhoja lainoja voi aina järjestellä uudestaan pitemmällä maksuajalla, eli esim. jos lainapääomaa on 10 vuotta ja 50% jäljellä, niin sille voi taas neuvotella uuden pitemmän laina-ajan.

- Liittynyt

- 12.01.2017

- Viestejä

- 3 219

Jos kykenee sijoittamaan ylimääräisen, niin pidempi laina-aika johtaa parempaan lopputulokseen (olettaen että tuotto-% > lainakorko). Lisäksi pidempi laina on joustavampi. Lyhyttä lainaa on vaikeampi pidentää kuin pitkää lyhentää.250 000€ nykykoroilla (4.5%), niin kokonaiskustannus on

15v lainalla 344 000€

20v lainalla 380 000€

30v lainalla 456 000€

35v lainalla 496 000€

Joskus 17-19 vuotta sitten itsekin "kauhistelin" lainan kokonaiskustannuksen nousua laina-ajan pituuden mukaan. Nuorena ja tietämättömänä otin 10 vuoden lainan ja maksoin samassa ajassa pois. Ei olisi kannattanut. Sain finanssikriisistä ostettua mm. vitosella UPM:ää ja Nestettä 2,5 eurolla mutta pidemmällä asuntolainalla olisi ollut paukkuja ostaa isommin. Seuraavan asuntolainan kohdalla en tehnyt samaa virhettä, vaan otin pitkän.

Lainarahan hinta on korko. Ei se lainaraha sen huonommaksi muutu, jos sitä pitää 15 vuoden sijaan 35 vuotta. Pidemmällä aikavälillä tuoton pitää voittaa lainarahan hinta. Jos tämä toteutuu, niin olkoon vaikka kuinka pitkä laina ja näyttäköön laskurit vaikka kuinka hirveitä kokonaiskustannuksia.

Esim.

Ostetaan talo, jossa asutaan 35 vuotta ja tarkastellaan siinä kohtaa taloudellinen tilanne.

A) Ensin 250k lainaa 15 vuodeksi 4,5 % korolla. Kk-erä on 1 912,48 €. Kun laina on maksettu, aletaan sijoittaa samainen 1 912,48 €/kk ETF:ään, jonka vuosituotto on 7,229 %. Sijoittamista jatketaan 20 vuotta, eli 240 kk, minkä aikana B makselee vielä 35-vuotista lainaansa.

=35 vuoden kohdalla omistetaan talo ja 20-vuotiaan salkun arvo on 1 002 073,35 €.

B) Ensin 250k lainaa 35 vuodeksi 4,5 % korolla. Kk-erä on 1 183,14 €. Tämä on 729,34 €/kk vähemmän kuin A:lla, joten aletaan sijoittaa sillä summalla ETF:ään, jonka vuosituotto on 7,229 %. Sijoittamista jatketaan 35 vuotta, eli 420 kk.

=35 vuoden kohdalla omistetaan talo ja 35-vuotiaan salkun arvo on 1 321 243,72 €.

Tässä esimerkissä ei pidä laskea lainojen kokonaiskustannusta ollenkaan, sillä molemmat irrottavat palkastaan saman 1 912,48 €/kk 35 vuoden ajan ja lopussa molemmilla on maksettu talo. Salkun koko ja palkasta irrotetun summan jakosuhde seiniin/sijoituksiin ovat ainoat erot.

Herra-A laittoi ekat 15 vuotta koko summan taloon ja lainan maksettuaan viimeiset 20 vuotta koko rahalla sijoituksia. Herra-B taas meni koko 35 vuotta laittaen 1 183,14 €/kk taloon ja 729,34 €/kk sijoituksiin.

Kummallakaan ei ole pullat huonosti uunissa, mutta Herra B:n salkku on 319 170,37 € suurempi kuin A:n salkku. Toki B:llä on snadisti enemmän verovelkaa, mutta molemmat ovat jo aikas 10v-HMO -jermuja, joten veroero on pienehkö. Itse valitsisin herra B:n kohtalon.

Joustavuudesta vielä. Jos tulot pienenevät/pakolliset menot kasvavat, niin B voi omin lupineen pienentää sijoituksiin menevää summaa jopa 729,34 €/kk, mikä antaa pelivaraa. Herra A:lta pankki vaatii enemmän, koska hän on omin käsin lupautunut maksamaan lainan nopeammin. Herra B:llä on tuon sijoitusjouston lisäksi salkku (minkä A aloittaa vasta 15 v kohdalla), mitä voi halutessaan käyttää korkeiden korkojen aikaan ennakkolyhennyksiin. Vuosina 15-35 B:llä on edelleen tuo 729 €/kk joustomahdollisuus, mutta silloin A:lla on ensimmäistä kertaa joustoa, ja sitä onkin peräti 1 912 €/kk, koska laina on maksettu. Jos B:n 729 €/kk jousto ei riittäisi vuosina 15-35, niin takana on kuitenkin melkoisen suuri salkku vs. A:n 15 vuotta nuorempi salkku. Esim. 20 v kohdalla B:llä 382 k€ vs. A:n 138 k€. Asuntolainaa B:llä on 154 k€ vs. A:lla 0 €. Salkkujen koossa on suurempi ero kuin lainamäärissä, joten B:n nettovarallisuus on suurempi.

Sanomattakin on selvää, että sotakoron sijaan normaalimmalla 2,5 %:lla laskien vaihtoehto B kasvattaisi kaulaa entisestään.

Edit. Olinkin laskenut 7,229 %:lla ETF:n tuoton molemmille herroille, joten korjasin ennemmin sen tekstiin kuin lasken uudestaan ja korjaan enemmän lukuja. Lisäsin juttua joustavuudesta.

Viimeksi muokattu:

Itse olisin ehkä voinut asuakin vuokralla, nostaa sijoituslainaa ja elää kohti unelmia. Yhtään isommissa rivareissa/okt vuokramarrkinat olemattomat ja ne mitä on, hinnat pilvissä. Sijoituslainaa ei saa kuin vakuuksia vastaan. Täten kohti edullista riittävää omaa kotia ja kohtuullista asuntolainaa maksimi laina-ajalla, ns. ihan sama mikä tulee olemaan kokonaisuudessaan maksettujen korkojen osuus. Onneksi kerkesin ennen nuorempien sukupolvien kuolinisku vol 24:sta, eli maksimilaina-ajan keinotekoista lyhentämistä.

P.s. ASP korot sai hienosti kaikilta vuosilta kotiutettua vaikka nostikin asuntolainan ns. normaalilainana.

P.s. ASP korot sai hienosti kaikilta vuosilta kotiutettua vaikka nostikin asuntolainan ns. normaalilainana.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

Kyllä mä ton tiedän. Toi on vaan teoreettinen laskelma. Väitän, että tollaista säntillistä sijoittamista pitkän laina-ajan avustuksella suunnittelee moni, mutta pieni prosentti sen pystyy toteuttamaan. Ne ylimääräiset rahat menee autoon, matkoihin ja muuhun elämiseen monella.Jos kykenee sijoittamaan ylimääräisen, niin pidempi laina-aika johtaa parempaan lopputulokseen (olettaen että tuotto-% > lainakorko). Lisäksi pidempi laina on joustavampi. Lyhyttä lainaa on vaikeampi pidentää kuin pitkää lyhentää.

Joskus 17-19 vuotta sitten itsekin "kauhistelin" lainan kokonaiskustannuksen nousua laina-ajan pituuden mukaan. Nuorena ja tietämättömänä otin 10 vuoden lainan ja maksoin samassa ajassa pois. Ei olisi kannattanut. Sain finanssikriisistä ostettua mm. vitosella UPM:ää ja Nestettä 2,5 eurolla mutta pidemmällä asuntolainalla olisi ollut paukkuja ostaa isommin. Seuraavan asuntolainan kohdalla en tehnyt samaa virhettä, vaan otin pitkän.

Lainarahan hinta on korko. Ei se lainaraha sen huonommaksi muutu, jos sitä pitää 15 vuoden sijaan 35 vuotta. Pidemmällä aikavälillä tuoton pitää voittaa lainarahan hinta. Jos tämä toteutuu, niin olkoon vaikka kuinka pitkä laina ja näyttäköön laskurit vaikka kuinka hirveitä kokonaiskustannuksia.

Esim.

Ostetaan talo, jossa asutaan 35 vuotta ja tarkastellaan siinä kohtaa taloudellinen tilanne.

A) Ensin 250k lainaa 15 vuodeksi 4,5 % korolla. Kk-erä on 1 912,48 €. Kun laina on maksettu, aletaan sijoittaa samainen 1 912,48 €/kk ETF:ään, jonka vuosituotto on 7,229 %. Sijoittamista jatketaan 20 vuotta, eli 240 kk, minkä aikana B makselee vielä 35-vuotista lainaansa.

=35 vuoden kohdalla omistetaan talo ja 20-vuotiaan salkun arvo on 1 002 073,35 €.

B) Ensin 250k lainaa 35 vuodeksi 4,5 % korolla. Kk-erä on 1 183,14 €. Tämä on 729,34 €/kk vähemmän kuin A:lla, joten aletaan sijoittaa sillä summalla ETF:ään, jonka vuosituotto on 7,229 %. Sijoittamista jatketaan 35 vuotta, eli 420 kk.

=35 vuoden kohdalla omistetaan talo ja 35-vuotiaan salkun arvo on 1 321 243,72 €.

Tässä esimerkissä ei pidä laskea lainojen kokonaiskustannusta ollenkaan, sillä molemmat irrottavat palkastaan saman 1 912,48 €/kk 35 vuoden ajan ja lopussa molemmilla on maksettu talo. Salkun koko ja palkasta irrotetun summan jakosuhde seiniin/sijoituksiin ovat ainoat erot.

Herra-A laittoi ekat 15 vuotta koko summan taloon ja lainan maksettuaan viimeiset 20 vuotta koko rahalla sijoituksia. Herra-B taas meni koko 35 vuotta laittaen 1 183,14 €/kk taloon ja 729,34 €/kk sijoituksiin.

Kummallakaan ei ole pullat huonosti uunissa, mutta Herra B:n salkku on 319 170,37 € suurempi kuin A:n salkku. Toki B:llä on snadisti enemmän verovelkaa, mutta molemmat ovat jo aikas 10v-HMO -jermuja, joten veroero on pienehkö. Itse valitsisin herra B:n kohtalon.

Joustavuudesta vielä. Jos tulot pienenevät/pakolliset menot kasvavat, niin B voi omin lupineen pienentää sijoituksiin menevää summaa jopa 729,34 €/kk, mikä antaa pelivaraa. Herra A:lta pankki vaatii enemmän, koska hän on omin käsin lupautunut maksamaan lainan nopeammin. Herra B:llä on tuon sijoitusjouston lisäksi salkku (minkä A aloittaa vasta 15 v kohdalla), mitä voi halutessaan käyttää korkeiden korkojen aikaan ennakkolyhennyksiin. Vuosina 15-35 B:llä on edelleen tuo 729 €/kk joustomahdollisuus, mutta silloin A:lla on ensimmäistä kertaa joustoa, ja sitä onkin peräti 1 912 €/kk, koska laina on maksettu. Jos B:n 729 €/kk jousto ei riittäisi vuosina 15-35, niin takana on kuitenkin melkoisen suuri salkku vs. A:n 15 vuotta nuorempi salkku. Esim. 20 v kohdalla B:llä 382 k€ vs. A:n 138 k€. Asuntolainaa B:llä on 154 k€ vs. A:lla 0 €. Salkkujen koossa on suurempi ero kuin lainamäärissä, joten B:n nettovarallisuus on suurempi.

Edit. Olinkin laskenut 7,229 %:lla ETF:n tuoton molemmille herroille, joten korjasin ennemmin sen tekstiin kuin lasken uudestaan ja korjaan enemmän lukuja. Lisäsin juttua joustavuudesta.

Itse taas otettiin aika maksimilainat aikanaan (400te 20v maksuajalla + tonttivuokra vielä 400€/kk). Muutama eka vuosi meni tiukalla ja sitten tulotason nousu mahdollisti sijoittamisen aloituksen ja siitä lähtien 10v+ on säännölliset kl-sijoitukset rullanneet. Varmaan kannattavinta olisi aina laittaa ylimääräiset sijoituksiin, mutta ollaan silti vuosien varrella lyhennetty lainaa liki 100te ylimääräistä. Vaikka järki ja matematiikka sanoo mitä, niin onhan se vapauttava tunne kun kk-menoista putoaa tonni pois. Ja parin vuoden päästä putoaa 1200€ lisää kun alunperin 20v laina tullee maksetuksi 14-15v aikana.

Toki sijoituksissakin on jo mukava potti kerättynä ja lisää tulee koko ajan.

- Liittynyt

- 21.10.2016

- Viestejä

- 3 809

Kyllä mä sanoisin, että maksimilaina 20 vuoden maksuajalla on paljon järjettömämpi vaihtoehto kuin "puolikas laina" 30-35 vuoden maksuajalla. Toisessa tilanteessa oma talous on paljon kriittisemmässä tilanteessa, kun joustoa ei ole maksaa vähempää ilman uudelleenneuvotteluja, kun taas toisessa pelivaraa kassassa on enemmän ja aina mahdollisuus kuitenkin lyhentää lainaa nopeammin tai sijoittaa rahoja jonnekin muualle.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

Onhan se niinkin. Toisaalta nuorena DI -parina ennuste tulojen kasvusta on ihan hyvä. Ja ennuste meidän kohdalla toteutui paremmin kuin hyvin.Kyllä mä sanoisin, että maksimilaina 20 vuoden maksuajalla on paljon järjettömämpi vaihtoehto kuin "puolikas laina" 30-35 vuoden maksuajalla. Toisessa tilanteessa oma talous on paljon kriittisemmässä tilanteessa, kun joustoa ei ole maksaa vähempää ilman uudelleenneuvotteluja, kun taas toisessa pelivaraa kassassa on enemmän ja aina mahdollisuus kuitenkin lyhentää lainaa nopeammin tai sijoittaa rahoja jonnekin muualle.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 890

Nämä laskelmat ovat aina hienoja ja yleensä menevät sen mukaan mitä halutaan itse korostaa.

Pitäisi kuitenkin muistaa aina näissä että yleensä se summa mikä sijoitetaan asuntoon (eli se ns. oma raha) on kohtuullisen pieni, ainakin sen ensimmäisen asunnon kohdalla.

Eli jos sinulla on vaikka se 15-30 000€ ja sijoitat sen asuntoon sekä otat 25v lainan ja jos se asuntolaina + vastike / asumisen kulut ovat samat tai jopa hieman pienemmät kuin vastaavan kokoisessa asunnossa vuokralla asuessa se potentiaalinen ero mikä tuossa teoreettisessa "jos olisin sijoittanut kaikki pörssiin, odottanut kunnes minulla on tarpeeksi rahaa ostaa asunto missä nyt asun käteisellä ja silti jatkaa sijoittamista" ajatuksessa tarkoittaa kuitenkin melkoista epävarmuustekijää laskuissa.

Eli lähes varmasti joka vuosi Helsinki-Turku-Tampere ja lähiseudut (eli kasvukunnat) ne asuntojen hinnat ovat hieman kohonneet JA myös ne vuokrat. Läheskään kaikki osakkeet (mihin olisin esim. omassa tapauksessani noin 10 vuotta sitten sijoittanut tuon 15-30 000€ koska silloin otin oman lainani) eivät kuitenkaan ole vain jatkuvasti kasvaneet. Jos nyt katsoo vaikka OMX Helsinki niin:

Ja katsotaas 10 vuotta sitten:

OK, tuon verran olisi siis keskimäärin tasan 10 vuodessa sijoitus noussut tai laskenut. Toki jos katsoo esim. suosituinta "Koko Suomen osaketta" niin:

Nokia osakkeen kurssi: 3,0500 EUR ja 10 vuotta sitten marraskuun alussa: 5,8680 EUR

Tai pari muuta yleistä isoa osaketta:

Fortum osakkeen kurssi: 10,960 EUR ja 10v sitten marraskuun alussa: 16,812 EUR

Koneen osakkeen kurssi: 39,50 EUR ja 10v sitten marraskuun alussa: 33,05 EUR (ok, tämä tulos hieman epätarkka taisi olla 10.11 eli ei ihan tarkkaan marraskuun alusta)

Eli juu, on voinut tulla voittoa ja voinut tulla tappiota kun katsoo 10 vuoden ajanjaksoa. Tästä voi odotella vielä vaikka sen 15 vuotta lisää ja katsoa miltä taas näyttää pörssi sitten. Mutta se EI ole automaattista että aina vähintään joku 4-7% tulee joka vuosi kasvua osakkeille.

Toki joku tulee nyt sanomaan että pitäisi hajauttaa, mutta yleensä kukaan ei halua sanoa MIHIN osakkeisiin pitäisi hajauttaa, koska sitten olisi helppoa esim. X vuoden päästä katsoa sitä keskustelua ja tuoda esille miten tämä henkilö oli väärässä. Toki se olisi minunkin nyt helppoa katsoa että: jos olisin sijoittanut 30 000€ vuonna 2013 AMD:n osakkeisiin (keskihinta 3,3786) ja myisin nyt 2023 aikana (114$ hyvään hintaan) olisin saanut todella paljon voittoa ja olin todellakin idiootti kun ostin talon ja otin vielä velkaakin vaikka kierisin nyt rahassa jos olisin vaan tajunnut sijoittaa kaiken AMD:n osakkeisiin...

Pitäisi kuitenkin muistaa aina näissä että yleensä se summa mikä sijoitetaan asuntoon (eli se ns. oma raha) on kohtuullisen pieni, ainakin sen ensimmäisen asunnon kohdalla.

Eli jos sinulla on vaikka se 15-30 000€ ja sijoitat sen asuntoon sekä otat 25v lainan ja jos se asuntolaina + vastike / asumisen kulut ovat samat tai jopa hieman pienemmät kuin vastaavan kokoisessa asunnossa vuokralla asuessa se potentiaalinen ero mikä tuossa teoreettisessa "jos olisin sijoittanut kaikki pörssiin, odottanut kunnes minulla on tarpeeksi rahaa ostaa asunto missä nyt asun käteisellä ja silti jatkaa sijoittamista" ajatuksessa tarkoittaa kuitenkin melkoista epävarmuustekijää laskuissa.

Eli lähes varmasti joka vuosi Helsinki-Turku-Tampere ja lähiseudut (eli kasvukunnat) ne asuntojen hinnat ovat hieman kohonneet JA myös ne vuokrat. Läheskään kaikki osakkeet (mihin olisin esim. omassa tapauksessani noin 10 vuotta sitten sijoittanut tuon 15-30 000€ koska silloin otin oman lainani) eivät kuitenkaan ole vain jatkuvasti kasvaneet. Jos nyt katsoo vaikka OMX Helsinki niin:

| 25.10.2023 | 9.036,68 | 9.071,43 | 9.088,71 | 8.970,58 | 57,37M | -0.36% |

| 25.10.2013 | 6.981,80 | 6.992,11 | 6.994,52 | 6.969,21 | 61,91M | -0.16% |

OK, tuon verran olisi siis keskimäärin tasan 10 vuodessa sijoitus noussut tai laskenut. Toki jos katsoo esim. suosituinta "Koko Suomen osaketta" niin:

Nokia osakkeen kurssi: 3,0500 EUR ja 10 vuotta sitten marraskuun alussa: 5,8680 EUR

Tai pari muuta yleistä isoa osaketta:

Fortum osakkeen kurssi: 10,960 EUR ja 10v sitten marraskuun alussa: 16,812 EUR

Koneen osakkeen kurssi: 39,50 EUR ja 10v sitten marraskuun alussa: 33,05 EUR (ok, tämä tulos hieman epätarkka taisi olla 10.11 eli ei ihan tarkkaan marraskuun alusta)

Eli juu, on voinut tulla voittoa ja voinut tulla tappiota kun katsoo 10 vuoden ajanjaksoa. Tästä voi odotella vielä vaikka sen 15 vuotta lisää ja katsoa miltä taas näyttää pörssi sitten. Mutta se EI ole automaattista että aina vähintään joku 4-7% tulee joka vuosi kasvua osakkeille.

Toki joku tulee nyt sanomaan että pitäisi hajauttaa, mutta yleensä kukaan ei halua sanoa MIHIN osakkeisiin pitäisi hajauttaa, koska sitten olisi helppoa esim. X vuoden päästä katsoa sitä keskustelua ja tuoda esille miten tämä henkilö oli väärässä. Toki se olisi minunkin nyt helppoa katsoa että: jos olisin sijoittanut 30 000€ vuonna 2013 AMD:n osakkeisiin (keskihinta 3,3786) ja myisin nyt 2023 aikana (114$ hyvään hintaan) olisin saanut todella paljon voittoa ja olin todellakin idiootti kun ostin talon ja otin vielä velkaakin vaikka kierisin nyt rahassa jos olisin vaan tajunnut sijoittaa kaiken AMD:n osakkeisiin...

- Liittynyt

- 12.01.2017

- Viestejä

- 3 219

Siksi aloitinkin: "Jos kykenee sijoittamaan...".Kyllä mä ton tiedän. Toi on vaan teoreettinen laskelma. Väitän, että tollaista säntillistä sijoittamista pitkän laina-ajan avustuksella suunnittelee moni, mutta pieni prosentti sen pystyy toteuttamaan. Ne ylimääräiset rahat menee autoon, matkoihin ja muuhun elämiseen monella.

Itse taas otettiin aika maksimilainat aikanaan (400te 20v maksuajalla + tonttivuokra vielä 400€/kk). Muutama eka vuosi meni tiukalla ja sitten tulotason nousu mahdollisti sijoittamisen aloituksen ja siitä lähtien 10v+ on säännölliset kl-sijoitukset rullanneet. Varmaan kannattavinta olisi aina laittaa ylimääräiset sijoituksiin, mutta ollaan silti vuosien varrella lyhennetty lainaa liki 100te ylimääräistä. Vaikka järki ja matematiikka sanoo mitä, niin onhan se vapauttava tunne kun kk-menoista putoaa tonni pois. Ja parin vuoden päästä putoaa 1200€ lisää kun alunperin 20v laina tullee maksetuksi 14-15v aikana.

Toki sijoituksissakin on jo mukava potti kerättynä ja lisää tulee koko ajan.

")

Vaikka teillä onkin erinomainen tilanne, niin olisi se silti ollut numeroiden mukaan parempi vaihtoehto ottaa 25-35 -vuotinen laina. Nyt kriittinen salkun aloitus viivästyi ja "Muutama eka vuosi meni tiukalla...". Pidemmällä lainalla kurinalainen sijoittaja olisi päässyt aloittamaan heti, ja näin nauttimaan 2010-luvun alkupuoliskolla esim. EUNL ETF:n tuplaantumisesta. Mutta parempi muutama vuosi myöhemmin kuin ei milloinkaan.

Toinen on tuo, että kiritte enimmäkseen nollakorkojen aikaan laina-ajan 20 v -> 15 v. EUNL ~4,5-kertaistui 2010-2022. Se olisi ollut hyvää aikaa kasvattaa salkkua lainan lyhentämisen sijaan. Teit molempia, mutta olisit voinut tehdä vielä isommin, jos ylimääräiset seinäkyhnytkin (100 k€) olisivat menneet sijoituksiin. Vasta 2023 on ollut tilanne, että on kannattanut vähän maksaa lainaakin etukäteen.

Numerot on numeroita, mutta eivät kaikki kaikessa. Jos järkeilystä huolimatta pidempi laina + isommin sijoitus -ratkaisu rassaa yöunia ja elämänlaatua, niin eihän se silloin ole fiksu ratkaisu. Luultavasti onkin niin, että olet tehnyt omassa tapauksessasi parhaan valinnan. Hyvä uni, eli virkeä äijä -> paremmat palkankorotukset.

Mainitsin, että normaalimmalla 2,5 % korolla B:n kaula kasvaisi.

A) edelleen palkassa löysää samat 1 912,48/kk kuin 4,5 %-esimerkissäkin. Tuosta ekat 15 vuotta 250k lainaan 1 666,97 €/kk ja samaan aikaan loput 245,51 €/kk sijoituksiin 7,229 %. Lainan loputtua koko 1 912,48 €/kk sijoituksiin.

=35 vuoden kohdalla talo oma, lainaa 0 € ja salkku 1 267 821,95 €

B) edelleen palkassa löysää samat 1 912,48/kk kuin 4,5 %-esimerkissäkin. Koko 35 vuotta 250k lainaan 893,74 €/kk ja samaan aikaan loput 1 018,74 €/kk sijoituksiin 7,229 %.

=35 vuoden kohdalla talo oma, lainaa 0 € ja salkku 1 845 506,06 €

Molemmilla 35 v kohdalla oma talo, velkaa 0 € ja B:n salkku on peräti 577 684,11 € suurempi kuin A:lla. Sotakorolla (4,5 %) laskien ero oli "vain" 333 k€.

OT

@Taneli- muista verrata tuottoindeksiä, jossa on myös osingot mukana.

OMXHGI (laita Maks ja huomioi logaritmisuus, eli kuvaaja latistaa nousua):

Helsinki GI Indeksi (OMXHGI) - Investing.com

Täältä löydät yksityiskohtaista informaatiota kuten kaavioita, teknisiä analyysejä ja komponentteja OMX Helsinki GI-indeksistä.

Samoin Koneen kurssia verratessa pitää huomioida, että tilille on kilahtanut kymmenen vuoden osingot miinus vero ja lisäksi niillä ostettujen kohteiden arvonnousu + osingot. Hajautus on erittäin tärkeää. Sen saa hoidettua vaikkapa EUNL ETF:llä, jonka vuosikulut ovat 0,20 %. Sillä saa ~2 000 eri firmaa ja lisähyötynä osingot tulevat automaattisesti uudelleensijoitetuiksi ilman verottajan karvaisen tassun ruopaisua.

Napsauta kuvaajasta "Maks", niin näkyy 09/2009 lähtien:

Pörssikurssit | Rahastot | ETF | Sijoitus | Morningstar

iShares Core MSCI World UCITS ETF USD (Acc) (EUR): Maailma suuryhtiöt sekatyyli osakkeet: The investment objective of the Fund is to provide investors with a total return, taking into account both capital and income returns, which reflects the return of the MSCI World Index. In order to achieve...

www.morningstar.fi

www.morningstar.fi

Edit. @Taneli- ja hei, minun esimerkissäni talot ostettiin täsmälleen samalla hetkellä, eli ei ole tarvetta vertailla asuntojen hintakehitystä. Myöskään vuokria ei tarvitse miettiä, koska molemmat ostavat oman samaan aikaan. Ensimmäinen vain otti lyhyemmän ja tiukemman lainan, kun taas toinen pidemmän ja löysemmän lainan ja aloitti sijoittamisen heti eikä vasta lainan loputtua. Toki lyhyemmänkin lainan kanssa voisi joku aloittaa sijoittamisen heti, mutta silti hänkin voisi pidemmän lainan valitessaan sijoittaa aina tuon lyhyen ja pitkän lainan lainanhoitokulujen erotuksen verran enemmän. Sellainen ylimääräinen vähennetään molemmilta pois, koska yhtäsuurina kumoavat lopulta toisensa

Viimeksi muokattu:

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

Itse asiassa koko 100k€ on maksettu tässä viimeisen 12kk aikana. Nollakorkoaikana oltiin jopa vuosi lyhennysvapaalla. Ostin silloin auton, jonka sitten aika pian möin ja laitoin nekin rahat sijoituksiin ja siirryin leasingautoiluun. Sijoituksiin menevää rahaa on kasvatettu tasaisesti, mutta säästöt ja tulot ovat kasvaneet vielä nopeammin… korona pysäytti kulutuksen (mentiin kolmesta autosta yhteen, siirryttiin täyteen etätyöhön, lomamatkat jäivät vuosiksi jne.) .Useamman vuoden jo mennyt 1.5x lainanlyhennyksen verran kuukausittain sijoituksiin + silloin tällöin isompia kertaostoja. Silti en ole uskaltanut kaikkea sijoittaa, vaan kerännyt puskuria. Päätin alkaa puskurin purin jos ja kun laskua tulee 30%. Korkojen nousu sitten ajoi kuitenkin tyhjentämään puskurit asuntolainan lyhennyksiin. Toinen laina tuli maksettua pois ja toistakin hyvän verran.Toinen on tuo, että kiritte enimmäkseen nollakorkojen aikaan laina-ajan 20 v -> 15 v. EUNL ~4,5-kertaistui 2010-2022. Se olisi ollut hyvää aikaa kasvattaa salkkua lainan lyhentämisen sijaan. Teit molempia, mutta olisit voinut tehdä vielä isommin, jos ylimääräiset seinäkyhnytkin (100 k€) olisivat menneet sijoituksiin. Vasta 2023 on ollut tilanne, että on kannattanut vähän maksaa lainaakin etukäteen.

Tiedän, että kaikki olisi varmaan tehokkainta sijoittaa, mutta joku arvo silläkin on, että lainanlyhennyksiä ei enää ole. Tai siis 2-3v päästä näillä näkymin. Tulee hyvä fiilis ainakin jos ei muuta. Eipä tolla jokapäiväiseen tekemiseen ole vaikutusta. Kannattavampaa lainanlyhennykset on viime aikoina olleet kuin sijoittaminen. Toki pitkässä juoksussa varmaan toisin, mutta nyt päätettiin näin.

Kuinka huono valinta on omakotitalo kunnan vuokratontilla ja elinkustannusindeksiin sidotuilla korotuksilla? Onko yhtään vähemmän huono, jos vuokra-aikaa on vielä vuosikymmeniä jäljellä?

Oma ongelma on vähän se, että mielekkäitä omatonttisia taloja on soveltuvilta alueilta saatavilla hyvin niukasti. Eli 0 kpl noin parin vuoden seurannan aikana. Vuokratonteilla olevia taloja on tarjolla selkeästi enemmän ja niissä on silloin tällöin tarjolla myös soveltuvia vaihtoehtoja. Pari kertaa ollut jo melko lähellä tarjouksen jättäminen sellaisesta, mutta loppujen lopuksi se vuokratontti on sitten kuitenkin tuntunut liian huonolta vaihtoehdolta. Ja sitten jatketaan taas kuukausikaupalla vuokra-asumista ja odotellaan seuraavaa sopivaa kohdetta. Alkaa vähän tuntua, ettei tästä odottelusta tule loppua. (Rakentaminen ei ole vaihtoehto, tarjolla olevat rakentamattomat tontit sijainnin puolesta niin karmeita että ihan sama vaikka oma olisikin.)

Oma ongelma on vähän se, että mielekkäitä omatonttisia taloja on soveltuvilta alueilta saatavilla hyvin niukasti. Eli 0 kpl noin parin vuoden seurannan aikana. Vuokratonteilla olevia taloja on tarjolla selkeästi enemmän ja niissä on silloin tällöin tarjolla myös soveltuvia vaihtoehtoja. Pari kertaa ollut jo melko lähellä tarjouksen jättäminen sellaisesta, mutta loppujen lopuksi se vuokratontti on sitten kuitenkin tuntunut liian huonolta vaihtoehdolta. Ja sitten jatketaan taas kuukausikaupalla vuokra-asumista ja odotellaan seuraavaa sopivaa kohdetta. Alkaa vähän tuntua, ettei tästä odottelusta tule loppua. (Rakentaminen ei ole vaihtoehto, tarjolla olevat rakentamattomat tontit sijainnin puolesta niin karmeita että ihan sama vaikka oma olisikin.)

- Liittynyt

- 21.10.2016

- Viestejä

- 3 809

Ainakin pk-seudulla on tyypillistä, että siitä vuokratontillisesta kiinteistöstä yritetään pyytää samaa kuin omalla tontilla olevasta ja päälle tulee sitten kuukausittain vuokrasta joku 500-600 euroa lisää maksettavaa. Vanhemmissa vuokratonteissa vuokra voi taas olla kohtuullisempi, mutta kannattaa miettiä kauanko vuokrasopimusta on jäljellä sitten kun joskus yrittää itse asuntoa myydä. Voi olla hankala päästä sellaisesta eroon, jossa sopimusta on jäljellä vain muutama vuosi. Itse olen lähtökohtaisesti skipannut kaikki vuokratontilla olevat kohteet, koska ne eivät vain ole olleet taloudellisesti yhtä järkeviä.Kuinka huono valinta on omakotitalo kunnan vuokratontilla ja elinkustannusindeksiin sidotuilla korotuksilla? Onko yhtään vähemmän huono, jos vuokra-aikaa on vielä vuosikymmeniä jäljellä?

Joo, se on varmasti totta. Näissä itse katsomissani kohteissa tuo vuokra ei sentään ole noin paha, puhutaan alle 100 euron kuukausittaisista kustannuksista, eivätkä tonttien arvotkaan ole kuin muutamia kymppitonneja. Vuokra-aikaakin usein jonnekin 2050-luvulle asti. Ja sen perusteella, mitä välittäjiä olen haastatellut, saattaisi näissä vuokratontin taloissa olla hieman enemmän tinkivaraakin, joten 10-15 vuoden asumisella kustannukset eivät vielä nousisi juurikaan omaa tonttia suuremmiksi.Itse olen lähtökohtaisesti skipannut kaikki vuokratontilla olevat kohteet, koska ne eivät vain ole olleet taloudellisesti yhtä järkeviä.

Mutta seuraavalle ostajalle 10-15 vuoden päästä se tilanne ei sitten olisikaan enää niin sopiva kuin nyt. Eli varmaankin tuo, mitä sanoit vaikeudesta päästä asunnosta eroon, on tällaisessakin tilanteessa ihan merkittävä riski.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

Meillä on vuokratontti pk-seudulla. Vuokrasopimus päättyy 2069. Tonttia ei aikanaan 2009 ollut edes mahdollista ostaa, vaan vuokraaminen oli ainoa vaihtoehto. Kyseessä n.1000m2 tontti puiston laidalla, hyvällä paikalla päättyvän tien päässä kalliosella tontilla. Vuokra oli alunperin vajaa 5te/vuosi, nyt ollaan liki 6te tasossa. Eli 500e menee tonttivuokraan kuussa tällä hetkellä.

Onko 500e paljon vai vähän? Nollakorkoaikaan muutamaan otteeseen pohdittiin tontin lunastusta, mutta ei lunastettu (lunastus tuli jossain vaiheessa mahdolliseksi). 2021 olisi pitänyt maksaa 167te tontista, joka silloisella korkotasolla olisi voinut olla järkevääkin, mutta nyt tosta menisi korkojakin yli 6te vuodessa. Vuokratontista ei myöskään mene kiinteistöveroa, joka vähän tasaa.

Itse en asiaa edes mieti, 2069 on niin kaukana, että se tuskin mahdollista asuntokauppaakaan haittaa vielä pitkään aikaan.

Onko 500e paljon vai vähän? Nollakorkoaikaan muutamaan otteeseen pohdittiin tontin lunastusta, mutta ei lunastettu (lunastus tuli jossain vaiheessa mahdolliseksi). 2021 olisi pitänyt maksaa 167te tontista, joka silloisella korkotasolla olisi voinut olla järkevääkin, mutta nyt tosta menisi korkojakin yli 6te vuodessa. Vuokratontista ei myöskään mene kiinteistöveroa, joka vähän tasaa.

Itse en asiaa edes mieti, 2069 on niin kaukana, että se tuskin mahdollista asuntokauppaakaan haittaa vielä pitkään aikaan.

500€ nettona kuussa on useimmille kyllä ihan konkreettinen summa rahaa, voi kattaa esim. maksetun omakotitalon kaikki kulut (sähkö+lämpö, vesi, jätehuolto) tai toisaalta kattaa yhden viikon all inclusive lomamatkan perheelle vuodessa. Toki sitten kun puhutaan isoista tuloista niin summa on ihan siedettävä. 167 tonnin tonttihinta 1000 neliöstä toisaalta tuntuu pääkaupunkiseudun ulkopuolelle asuvalle kanssa tyyriiltä

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

Toi hinta on vielä "halpa", koska se on kaupungin hinta. Vapailta markkinoilta ei saa alle 200te vastaavaa. Tuttu just rakensi, osti 2020 n. 1000m2 tontin 200te hintaan ja ei ole kyllä yhtä hyvä tontti kuin meillä. 167te lainaa ei millään 500e/kk lyhennellä. Ja vielä varainsiirtovero päälle...500€ nettona kuussa on useimmille kyllä ihan konkreettinen summa rahaa, voi kattaa esim. maksetun omakotitalon kaikki kulut (sähkö+lämpö, vesi, jätehuolto) tai toisaalta kattaa yhden viikon all inclusive lomamatkan perheelle vuodessa. Toki sitten kun puhutaan isoista tuloista niin summa on ihan siedettävä. 167 tonnin tonttihinta 1000 neliöstä toisaalta tuntuu pääkaupunkiseudun ulkopuolelle asuvalle kanssa tyyriiltä

Toki täällä on noita 400-600m2 postimerkkitontteja, mutta niistäkin saa maksaa 130-140te minimissään. Ja mitä paremmille paikoille tullaan, sitä korkeammiksi tonttihinnat nousevat. Halvemman pään tontit ovat jostain kehä3 ulkopuolleta "perämetsistä". Ei niissä vikaa ole, mutta jos lapsia on, niin eipä esim. koulut tai kaverit olekaan välttämättä lähellä. Palvelutkin sitten aina automatkan päässä. Itsekin asun metsän laidassa, mutta kauppoja on sentään reilun kilometrin päässä useammassa suunnassa ja koulutkin oli lapsilla samaisen reilun kilomterin päässä.

Siitä vain oikotielle ihmettelemään vaikkapa Espoon tarjontaa.

Juuri näin, itse lähdin pk-seudulta aikanaan, koska kyllästyin siihen että omaa tilaa ei vaan ole. Nykyään tontti 2ha + oma ranta + 10v vanhat hirsirakennukset, talo, rantasauna jne. Nämä kaikki 1/2 hinnalla siitä mitä vanha koti pk-seudulta.500€ nettona kuussa on useimmille kyllä ihan konkreettinen summa rahaa, voi kattaa esim. maksetun omakotitalon kaikki kulut (sähkö+lämpö, vesi, jätehuolto) tai toisaalta kattaa yhden viikon all inclusive lomamatkan perheelle vuodessa. Toki sitten kun puhutaan isoista tuloista niin summa on ihan siedettävä. 167 tonnin tonttihinta 1000 neliöstä toisaalta tuntuu pääkaupunkiseudun ulkopuolelle asuvalle kanssa tyyriiltä

Toi hinta on vielä "halpa", koska se on kaupungin hinta. Vapailta markkinoilta ei saa alle 200te vastaavaa. Tuttu just rakensi, osti 2020 n. 1000m2 tontin 200te hintaan ja ei ole kyllä yhtä hyvä tontti kuin meillä. 167te lainaa ei millään 500e/kk lyhennellä. Ja vielä varainsiirtovero päälle...

Toki täällä on noita 400-600m2 postimerkkitontteja, mutta niistäkin saa maksaa 130-140te minimissään. Ja mitä paremmille paikoille tullaan, sitä korkeammiksi tonttihinnat nousevat. Halvemman pään tontit ovat jostain kehä3 ulkopuolleta "perämetsistä". Ei niissä vikaa ole, mutta jos lapsia on, niin eipä esim. koulut tai kaverit olekaan välttämättä lähellä. Palvelutkin sitten aina automatkan päässä. Itsekin asun metsän laidassa, mutta kauppoja on sentään reilun kilometrin päässä useammassa suunnassa ja koulutkin oli lapsilla samaisen reilun kilomterin päässä.

Siitä vain oikotielle ihmettelemään vaikkapa Espoon tarjontaa.

Vaikka kyseessä on markkinahinta niin voi se silti olla kallis

Mutta en siis väitä ollenkaan vastaan päätökselle olla lunastamatta. Itse "jouduin" maataloustoimintaan ostamaan noin 100k€:lla peltoa tänä vuonna kun naapurit halusivat myydä ja on toiminnan kannalta optimaalisessa sijainnissa. Ja se 100k€ on 8ha markkinahinta Varsinais-Suomessa. Mutta kannattavampaa olisi ollut jatkaa niiden peltojen vuokraamista kuten tähän asti.

Mutta en siis väitä ollenkaan vastaan päätökselle olla lunastamatta. Itse "jouduin" maataloustoimintaan ostamaan noin 100k€:lla peltoa tänä vuonna kun naapurit halusivat myydä ja on toiminnan kannalta optimaalisessa sijainnissa. Ja se 100k€ on 8ha markkinahinta Varsinais-Suomessa. Mutta kannattavampaa olisi ollut jatkaa niiden peltojen vuokraamista kuten tähän asti.Toki täällä on noita 400-600m2 postimerkkitontteja

En rakennuttanut mutta ostin äskettäin talon 650 neliön tontilla, enkä kyllä lyhyen kokemuksen perusteella kaupunkialueella yhtään isompaa kaipaisi. Tähän on mahtunut kerrosalaltaan 125 m2 talo, autokatos varastolla ja tilaa parille autolle pihalla, suurehko terassi, pari piharakennusta ja ihan riittävästi hoidettavaa nurmikkoa yms. 350 neliötä lisää ympärillä tarkottaisi omalla kohdalla lähinnä lisää pihatöitä.

Toki toinen ääripää joka itselle kelpaisi olisi sitten hehtaarin tontti täysin omassa rauhassa mutta tämä ei pääkaupunkiseudun palveluiden piiriin haluavalle ole oikein vaihtoehto.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 627

Ei se silti sitä muuta, että käytännössä larppaat omakotiasumista postimerkillä. Ei tuollaisella täyteen ahdetulla tontilla oikeasti voi puhua omakotiasumisesta vaan kyseessä on jonkunmoinen kokoelma erillistaloja, jossa on koko ajan naapureiden silmän alla (tai vaihtoehtoisesti aidatussa häkissä). Nykyaikaiset isot ikkunat vielä tekee homman pahemmaksi.En rakennuttanut mutta ostin äskettäin talon 650 neliön tontilla, enkä kyllä lyhyen kokemuksen perusteella kaupunkialueella yhtään isompaa kaipaisi. Tähän on mahtunut kerrosalaltaan 125 m2 talo, autokatos varastolla ja tilaa parille autolle pihalla, suurehko terassi, pari piharakennusta ja ihan riittävästi hoidettavaa nurmikkoa yms. 350 neliötä lisää ympärillä tarkottaisi omalla kohdalla lähinnä lisää pihatöitä.

Toki toinen ääripää joka itselle kelpaisi olisi sitten hehtaarin tontti täysin omassa rauhassa mutta tämä ei pääkaupunkiseudun palveluiden piiriin haluavalle ole oikein vaihtoehto.

Pk-seudun palvelutkin ovat suhteellinen käsite, jos ei nyt ihan posketonta summaa ole talosta valmis maksamaan. Käytännössä iso osa pk-seudun taloista on ajalllisesti ja julkisten liikenneyhteyksien näkökulmasta niin kaukana, että motaria/kiskoja pitkin voi tulla samassa ajassa hyvinkin kaukaa.

Henkilökohtaisia valintojahan nämä kaikki ovat, mutta omakotitalo pk-seudulla on aikamoinen kokoelma huonoja puolia. Kävelymatkan päässä kerrostalossa ytimessä oikeasti toimivan julkisen varrella on ymmärrettävää, jos haluaa oikeasti kaupungista nauttia. Jos taas omasta rauhasta, niin asunto on syytä olla jossain muualla kuin pk-seudulla.

e: Siinä olet oikeassa, että ei se 350 neliötä lisää mitään auttaisi. 1350 neliötä lisää alkaa jo olla sitä luokkaa, että naapurin puuhastelut jäävät kauemmaksi ja tontilla voi olla auringon suunnasta riippuen useampaakin oleskelupaikkaa.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

Ei voi yleistää. Meidän 1000m2 tontti kun rajoittuu kahdelta puolelta kaupungin puistoksi kaavoitettuun metsään, jota jatkuu satoja metrejä. Eli kahteen suuntaan ei ikkunoista näe kuin metsää / kalliota käytännössä. Toki tämä otettiin suunnittelussa huomioon ja kaikki päänäkymät on suunniteltu niin. ettei naapureita tarvitse katsella.Ei se silti sitä muuta, että käytännössä larppaat omakotiasumista postimerkillä. Ei tuollaisella täyteen ahdetulla tontilla oikeasti voi puhua omakotiasumisesta vaan kyseessä on jonkunmoinen kokoelma erillistaloja, jossa on koko ajan naapureiden silmän alla (tai vaihtoehtoisesti aidatussa häkissä). Nykyaikaiset isot ikkunat vielä tekee homman pahemmaksi.

Pk-seudun palvelutkin ovat suhteellinen käsite, jos ei nyt ihan posketonta summaa ole talosta valmis maksamaan. Käytännössä iso osa pk-seudun taloista on ajalllisesti ja julkisten liikenneyhteyksien näkökulmasta niin kaukana, että motaria/kiskoja pitkin voi tulla samassa ajassa hyvinkin kaukaa.

Henkilökohtaisia valintojahan nämä kaikki ovat, mutta omakotitalo pk-seudulla on aikamoinen kokoelma huonoja puolia. Kävelymatkan päässä kerrostalossa ytimessä oikeasti toimivan julkisen varrella on ymmärrettävää, jos haluaa oikeasti kaupungista nauttia. Jos taas omasta rauhasta, niin asunto on syytä olla jossain muualla kuin pk-seudulla.

e: Siinä olet oikeassa, että ei se 350 neliötä lisää mitään auttaisi. 1350 neliötä lisää alkaa jo olla sitä luokkaa, että naapurin puuhastelut jäävät kauemmaksi ja tontilla voi olla auringon suunnasta riippuen useampaakin oleskelupaikkaa.

Toisaalta, jos teidän tontti on ainoa edes kohtuullinen, niin kyllä voi yleistää. Ja samaa yleistystystä voi tehdä myös Vantaalla ja Espoossa.Ei voi yleistää. Meidän 1000m2 tontti kun rajoittuu kahdelta puolelta kaupungin puistoksi kaavoitettuun metsään, jota jatkuu satoja metrejä. Eli kahteen suuntaan ei ikkunoista näe kuin metsää / kalliota käytännössä. Toki tämä otettiin suunnittelussa huomioon ja kaikki päänäkymät on suunniteltu niin. ettei naapureita tarvitse katsella.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

No sanotaanko, että pk-seudulla on ihan hyviäkin luokkaa 1000m2 tontteja ok-asumiseen. Meilläkin tässä naapurissa vaikka millä mitalla. Toki paljon on niitä joka puolelta puristuksessa olevia postimerkkitonttejakin.Toisaalta, jos teidän tontti on ainoa edes kohtuullinen, niin kyllä voi yleistää. Ja samaa yleistystystä voi tehdä myös Vantaalla ja Espoossa.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 890

Nuo ovat niitä elämän valintoja. Ellei satu olemaan kohtuullisen suurta summaa rahaa ostaa esim. omaa saarta Helsingin edustalta raha määrää jonkun verran noissa valinnoissa.

Yksi kaveri asuu todella tyytyväisenä perheineen pienellä tilalla missä lapset voivat hyvin leikkiä etupihalla missä on marjapensaat, kasvimaat, oma lampi ja pihatie mikä täytyy itse pitää kunnossa. Takapihalla on hyvin tilaa pitää kanalaa ja omaa metsää sen verran ettei kukaan pääse valittamaan vaikka kissat ja koirat ovat vapaina. Voi väsätä useamman autonromun, mopon ja muun kanssa useammassa tallissa takapihalla kun haluaa.

Miinuksena sitten lasten ala-astekin on noin 10km päässä, kun menevät yläasteelle tulee vielä pidempi matka. Kauppaan ja kaikkialle tarvitsee mennä autolla. Netti on aika surkea (sekä kallis) mutta kukaan naapuri ei valita vaikka mihin aikaan tahansa pistäisi moottorisahan laulamaan ja alkaisi pätkimään puita kumoon tms.

Toinen kaveri asuu aivan ydinkeskustassa pienessä (suhteessa pienessä) kerrostalossa mistä "kaikki palvelut" ovat reilusti alle kilometrin päässä. Ei puhettakaan että tarvitsisi autoa. Tosin metsä jne. on sitten jo todella kaukana (ei en laske jotain hautuumaata yöllä luonnon rauhaksi)

Itse asun rivarissa missä takana tontti joka on kaavoitettu virkistyskäyttöön mutta siihen ei johda tietä (eli kaikki ympäröivät tontit on asutettu omakoti & rivitalo muodossa), matkaa suurempaan kaupunkiin on noin 20min bussilla ja asun myös postinumeron mukaan ydinkeskustassa (ok, 5-10min reipasta kävelyä ja olen keskustan keskipisteessä) kaikki palvelut lähellä. En myöskään tarvitse autoa ja luonnon keskellä pääsee kohtuu pienellä kävelyllä, toki puistoja ja vastaavia on sitten huomattavasti lähempänä.

Kaikki kolme olemme onnellisia. Ihmiset ovat erilaisia, ehkä tärkeintä kuitenkin se että henkilö (asui missä tahansa) on tyytyväinen valintaansa ja pystyy myös kustantamaan sen elintasonsa.

Yksi kaveri asuu todella tyytyväisenä perheineen pienellä tilalla missä lapset voivat hyvin leikkiä etupihalla missä on marjapensaat, kasvimaat, oma lampi ja pihatie mikä täytyy itse pitää kunnossa. Takapihalla on hyvin tilaa pitää kanalaa ja omaa metsää sen verran ettei kukaan pääse valittamaan vaikka kissat ja koirat ovat vapaina. Voi väsätä useamman autonromun, mopon ja muun kanssa useammassa tallissa takapihalla kun haluaa.

Miinuksena sitten lasten ala-astekin on noin 10km päässä, kun menevät yläasteelle tulee vielä pidempi matka. Kauppaan ja kaikkialle tarvitsee mennä autolla. Netti on aika surkea (sekä kallis) mutta kukaan naapuri ei valita vaikka mihin aikaan tahansa pistäisi moottorisahan laulamaan ja alkaisi pätkimään puita kumoon tms.

Toinen kaveri asuu aivan ydinkeskustassa pienessä (suhteessa pienessä) kerrostalossa mistä "kaikki palvelut" ovat reilusti alle kilometrin päässä. Ei puhettakaan että tarvitsisi autoa. Tosin metsä jne. on sitten jo todella kaukana (ei en laske jotain hautuumaata yöllä luonnon rauhaksi)

Itse asun rivarissa missä takana tontti joka on kaavoitettu virkistyskäyttöön mutta siihen ei johda tietä (eli kaikki ympäröivät tontit on asutettu omakoti & rivitalo muodossa), matkaa suurempaan kaupunkiin on noin 20min bussilla ja asun myös postinumeron mukaan ydinkeskustassa (ok, 5-10min reipasta kävelyä ja olen keskustan keskipisteessä) kaikki palvelut lähellä. En myöskään tarvitse autoa ja luonnon keskellä pääsee kohtuu pienellä kävelyllä, toki puistoja ja vastaavia on sitten huomattavasti lähempänä.

Kaikki kolme olemme onnellisia. Ihmiset ovat erilaisia, ehkä tärkeintä kuitenkin se että henkilö (asui missä tahansa) on tyytyväinen valintaansa ja pystyy myös kustantamaan sen elintasonsa.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 627

Toki varmasti löytyy, jos on rahaa käyttää satoja tuhansia. Tai vaihtoehtoisesti mennä niin perämetsään pk-seudulla, että ei voi enää puhua "palveluiden äärellä" olemista millään tasolla (vs. motaria 50 km kauemmas). Espoon alueita olen paljon katsellut, niin kyllä se perinteinen ratkaisu on ollut ottaa 2-3000 neliön rintamamiestalon tontti, jättää vanha tönö yhteen nurkaan (jos sopivassa paikassa) ja pilkkoa ihan minimissään 4 osaan. 6 osaankin on ihan tyypillinen, jos yksi firma ostaa koko roskan ja luo näitä "lumet katolta naapurin puolelle" omakotihelvettejä. Suurin rajoittava tekijä pilkkomisessa taitaa olla se, että tontille täytyy jotenkin luoda kulkuyhteys. Parhaimmat kikkailijat pistää pari- tai rivitalonkin pystyyn omakotitalojen keskelle.No sanotaanko, että pk-seudulla on ihan hyviäkin luokkaa 1000m2 tontteja ok-asumiseen. Meilläkin tässä naapurissa vaikka millä mitalla. Toki paljon on niitä joka puolelta puristuksessa olevia postimerkkitonttejakin.

e: Tässä siis esim. tuo vasemman laidan pitkä rakennus ja sen vieressä olevat ovat kaikki samalla vanhalla tontilla. Vasemman ylälaidan 60-luvun talo on se alkuperäinen. Ensin pistetty kadulta puoliksi ja joku 10 v. sitten 60-luvun omistaja halusi vielä rahastaa takapihansa paritalolla.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 978

Toisaalta on myös paljon tämän tyylisiä kuten alla:

Meillä esim. ilmakuvasta katsoen aikalailla vastaava kuin kuvan -Kirjomäki -tien päässä. Ton tien varressakin ihan ok:lta näyttää? Tämä siis Espoosta.

www.google.fi

www.google.fi

Tosta kun vaikka katsoo Kuurinniittyä satelliittinäkymästä, niin ihan kivasti on metsään, eli Espoon keskuspuistoon rajoittuvia tontteja. Vastaavia alueita kyllä löytyy, mutta eihän kaikki voi noin tietenkään olla.

Meillä esim. ilmakuvasta katsoen aikalailla vastaava kuin kuvan -Kirjomäki -tien päässä. Ton tien varressakin ihan ok:lta näyttää? Tämä siis Espoosta.

Google Maps

Find local businesses, view maps and get driving directions in Google Maps.

Tosta kun vaikka katsoo Kuurinniittyä satelliittinäkymästä, niin ihan kivasti on metsään, eli Espoon keskuspuistoon rajoittuvia tontteja. Vastaavia alueita kyllä löytyy, mutta eihän kaikki voi noin tietenkään olla.

Ei se silti sitä muuta, että käytännössä larppaat omakotiasumista postimerkillä. Ei tuollaisella täyteen ahdetulla tontilla oikeasti voi puhua omakotiasumisesta vaan kyseessä on jonkunmoinen kokoelma erillistaloja, jossa on koko ajan naapureiden silmän alla (tai vaihtoehtoisesti aidatussa häkissä). Nykyaikaiset isot ikkunat vielä tekee homman pahemmaksi.

Pk-seudun palvelutkin ovat suhteellinen käsite, jos ei nyt ihan posketonta summaa ole talosta valmis maksamaan. Käytännössä iso osa pk-seudun taloista on ajalllisesti ja julkisten liikenneyhteyksien näkökulmasta niin kaukana, että motaria/kiskoja pitkin voi tulla samassa ajassa hyvinkin kaukaa.

Henkilökohtaisia valintojahan nämä kaikki ovat, mutta omakotitalo pk-seudulla on aikamoinen kokoelma huonoja puolia. Kävelymatkan päässä kerrostalossa ytimessä oikeasti toimivan julkisen varrella on ymmärrettävää, jos haluaa oikeasti kaupungista nauttia. Jos taas omasta rauhasta, niin asunto on syytä olla jossain muualla kuin pk-seudulla.

e: Siinä olet oikeassa, että ei se 350 neliötä lisää mitään auttaisi. 1350 neliötä lisää alkaa jo olla sitä luokkaa, että naapurin puuhastelut jäävät kauemmaksi ja tontilla voi olla auringon suunnasta riippuen useampaakin oleskelupaikkaa.

En voisi olla oikeastaan enempää eri mieltä, mutta tosiaan, henkilökohtaisia valintoja. Ilmeisesti sinulle omakotiasuminen tarkoittaa erakoitumista muista ihmisistä (minkä ymmärrän hyvin), itsellä tavoite oli päästä eroon taloyhtiöstä (yleisesti, vaikka edellisen omistusasunnon yhtiössä ei ollut mitään vikaa) kuitenkaan muuttamatta pois pääkaupunkiseudulta.

Koko pitkä viesti oli melkoinen määrä yleistyksiä omien preferenssien ja oletusten perusteella niin en jaksa kokonaisuutta sen kummemmin kommentoida.

Vaikka itselleni en tosiaan pitäisi pääkaupunkiseudulla asumista vaihtoehtona niin toki hyvätuloiselle matala kunnallisveroprosentti on huomionarvoinen seikka joka vähän tasoittaa kustannuseroa. Jos yhteiset ansiotulot ovat vaikka 150k€ niin 3% ero kunnallisverossa tekee 4500€ vuodessa.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 220

Nuo ovat niitä elämän valintoja. Ellei satu olemaan kohtuullisen suurta summaa rahaa ostaa esim. omaa saarta Helsingin edustalta raha määrää jonkun verran noissa valinnoissa.

Yksi kaveri asuu todella tyytyväisenä perheineen pienellä tilalla missä lapset voivat hyvin leikkiä etupihalla missä on marjapensaat, kasvimaat, oma lampi ja pihatie mikä täytyy itse pitää kunnossa. Takapihalla on hyvin tilaa pitää kanalaa ja omaa metsää sen verran ettei kukaan pääse valittamaan vaikka kissat ja koirat ovat vapaina. Voi väsätä useamman autonromun, mopon ja muun kanssa useammassa tallissa takapihalla kun haluaa.

Miinuksena sitten lasten ala-astekin on noin 10km päässä, kun menevät yläasteelle tulee vielä pidempi matka. Kauppaan ja kaikkialle tarvitsee mennä autolla. Netti on aika surkea (sekä kallis) mutta kukaan naapuri ei valita vaikka mihin aikaan tahansa pistäisi moottorisahan laulamaan ja alkaisi pätkimään puita kumoon tms.

Toinen kaveri asuu aivan ydinkeskustassa pienessä (suhteessa pienessä) kerrostalossa mistä "kaikki palvelut" ovat reilusti alle kilometrin päässä. Ei puhettakaan että tarvitsisi autoa. Tosin metsä jne. on sitten jo todella kaukana (ei en laske jotain hautuumaata yöllä luonnon rauhaksi)

Itse asun rivarissa missä takana tontti joka on kaavoitettu virkistyskäyttöön mutta siihen ei johda tietä (eli kaikki ympäröivät tontit on asutettu omakoti & rivitalo muodossa), matkaa suurempaan kaupunkiin on noin 20min bussilla ja asun myös postinumeron mukaan ydinkeskustassa (ok, 5-10min reipasta kävelyä ja olen keskustan keskipisteessä) kaikki palvelut lähellä. En myöskään tarvitse autoa ja luonnon keskellä pääsee kohtuu pienellä kävelyllä, toki puistoja ja vastaavia on sitten huomattavasti lähempänä.

Kaikki kolme olemme onnellisia. Ihmiset ovat erilaisia, ehkä tärkeintä kuitenkin se että henkilö (asui missä tahansa) on tyytyväinen valintaansa ja pystyy myös kustantamaan sen elintasonsa.

Tästä on itseasiassa dataa tältä vuodelta: Luonnonläheisyys, edulliset asumiskustannukset ja toimiva pohjaratkaisu korostuvat suomalaisten asumistoiveissa | Suomen ympäristökeskus

Omakotitalo sinnittelee edelleen vuodesta toiseen halutuimpana asumimuotona. Myös omakotitalosta halutaan vähiten vaihtaa asumistyyppiä mihinkään muuhun muotoon. Yllätyksenä ehkä, että rivitalosta halutaan enemmän eroon kuin kerrostalosta tai paritalosta.

Ja arvostetuimmat kritteerit ympäristötekijöissä on sijainti rauhallisella alueella sekä helppo pääsy luontoon ykkösenä.

Mutta joo eiköhän kaikissa paikoissa pärjätä ihan hyvin:

Ja arvostetuimmat kritteerit ympäristötekijöissä on sijainti rauhallisella alueella sekä helppo pääsy luontoon ykkösenä.

Ja nimimerkin @Kvarkki omakotiasumisen minimivaatimus (muutoin sitä vain larpataan) "asunnon välittömässä lähiympäristössä ei ole naapureita" on listalla viimeisenä.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 220

Ja nimimerkin @Kvarkki omakotiasumisen minimivaatimus (muutoin sitä vain larpataan) "asunnon välittömässä lähiympäristössä ei ole naapureita" on listalla viimeisenä.

Jep. Eipä niitä talopeltoja tehtäisi jos ei ihmiset niihin muuttaisi. Välitön läheisyys on myös aika suhteellinen käsite melkein mieltäisin tuossa kontekstissa sen siihen, että ei ole rajanaapureita eli hajaseutu tyylistä ratkaisua. Missä sitten omakotitalojen arvot lähtee kymppitonneista ylöspäin. Eli ei kovin suosittua.

Viimeksi muokattu:

Oikeastihan kukaan suomalainen ei halua asua noin mutta sitä ostetaan mitä on tarjolla.

Kai ihmiset tiedostaa realiteettejä ja mieluummi asuu keskimäärin "noin" kuin hoitaa esim. 300 metrisen tien aurauksen ja järjestää lapset yli 10km päähän päiväkotiin.

Haja-asutustontteja on kyllä säännöllisesti saatavilla kohtuulliseen hintaankin kaikkialla paitsi ehkä pääkaupunkiseudulla, mutta kun rupeaa selvittämään sitä mitä kunnallistekniikka, tien tekeminen yms. yhteensä tulee maksamaan niin jää usein rakentamatta kun vaihtoehtona on kunnan asfaltti ja putket 10m etuovesta.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 890

Tästä on itseasiassa dataa tältä vuodelta: Luonnonläheisyys, edulliset asumiskustannukset ja toimiva pohjaratkaisu korostuvat suomalaisten asumistoiveissa | Suomen ympäristökeskus

Omakotitalo sinnittelee edelleen vuodesta toiseen halutuimpana asumimuotona. Myös omakotitalosta halutaan vähiten vaihtaa asumistyyppiä mihinkään muuhun muotoon. Yllätyksenä ehkä, että rivitalosta halutaan enemmän eroon kuin kerrostalosta tai paritalosta.

Aika pitkälle toki samaa mieltä mitä tuossa tutkielmassa luki mutta pisti silmiin että:

"

Osallistujat olivat enimmäkseen naisia ja iältään 30–73-vuotiaita.

"

+ toki

"

Tulosten perusteella suomalaiset ovat pääosin tyytyväisiä nykyiseen kotiinsa ja 56 prosenttia haluaisi asua nykyisessä asunnossaan vielä 2–5 vuoden kuluttua. Suomalaisten toivekoti on 60–140 neliömetrin kokoinen asunto, jonka asukas omistaa itse.

"

Itse kokisin että noissa asumismuodoissa suurimpia ongelmia voisi helposti olla:

- Rivitalo : Naapurit , teoriassa se "yhteinen työ", teoriassa myös se oma osuus etu/takapihasta sekä terassi

- Kerrostalo : Naapurit, tässä olisi ns. vähiten osallistumista ja työtä. Koska tässä luultavasti asuisi suurin osa ihmisiä ympärillä joten "joku hoitaa sen kyllä" ja voisi "linnoittautua asumaan sisällä".

- Omakotitalo : tietysti se hinta mutta jos se sivuutetaan niin se työmäärä mikä tietysti lankeaisi suurelta osalta sille miehelle, eli minulle

"Naapurit" <= tarkoitan sitä että jos sattuu ns. henkilö jonka kanssa ei vaan tule toimeen siinä on sitten kuitenkin naimisissa sen kanssa kunnes jompikumpi muuttaa pois. Naapurit voivat olla todella mukavia tai sitten täysiä mulkkuja eikä sitä tiedä etukäteen. Teoriassa tuo voi olla ongelmana myös omakotitalossa mutta harvemmin jos muuttaa ns. oikeasti korpeen kukaan naapuri tulee rajakiviä siirtelemään tai sinne kotimetsään saati pihaan koluamaan.

Toki ainoastaan omakotitalo on se missä voi olla kohtuullisen varma (ellei kyse ole omasta) ettei kuule koliikkia itkevää vauvaa, naapurin piripäätä joka hakkaa pattereita tai lapsia jotka "ihanasti leikkivät" ja pimpottavat ovikelloa jne.

Mutta siihenkin oli toki tuossa paneuduttu hieman kohdassa: "alueen hyvämaineisuus" koska ei tietysti voi olla erikseen kohtaa "ei haluta asua kämpässä missä naapureina valtion rahoittamia pakolaiskeskuksen asukkaita tai alkoholistien/narkkareiden kuntoutumiskeskusta".

Tämä hieman hämmästytti, en sitten tiedä mikä on tällä hetkellä ns. normaali koko omakoti tai rivitaloasunnossa mikä juuri valmistuu mutta ainakaan itse en erityisesti toivoisi pienempiä kämppiä:

"

— Suomalaiset toivovat nykyistä pienempiä omakoti- ja rivitaloasuntoja, mutta suurempia kerrostaloasuntoja

"

Ehkä se juontaa siihen että tässäkin pienehkössä rivitaloyhteisössä suurin osa asunnoista on saunallisia ja vain pari 60m2 asuntoa ilman saunaa löytyy. Eli ehkä nyt aletaan haluamaan halvempia kämppiä ilman saunaa mikä ehkä mielletään hukkatilaksi?

Toisaalta kun katsoo uutisia niin viimevuosina on rakennettu valtaosin pieniä vuokrayksiöitä ja kaksioita, pitäisikö noista vielä pienentää??

Viime vuosina rakennettiin valtaosin pieniä vuokra-asuntoja | Helsingin kaupunki, kaupunginkanslia

Pääkaupunkiseudulla ja Tampereella rakennettiin viime vuosina ennätysmäärin asuntoja, jotka ovat valtaosin pieniä vuokrayksiöitä ja -kaksioita. Asia ilmenee Mari Vaattovaaran ja Pekka Vuoren tänään julkaistusta Asuntorakentamisen muutokset pääkaupunkiseudulla ja Tampereella vuosina...

www.sttinfo.fi

"

Vuosina 2019–2021 valmistuneiden asuntojen keskikoko on romahtanut. Vantaalla valmistuneiden asuntojen keskikoko oli 47 m2 (86 m2 vuosina 2000–2009), Espoossa 58 m2 (91 m2) ja Helsingissä 57 m2 (76 m2). Lisaksi yksiöiden ja kaksioiden keskipinta-ala pieneni huomattavasti.

"

Eli noista toivotaan vielä pienempiä versioita omakoti sekä rivitalokäyttöön mutta ilmeisesti sitten kerrostaloihin suurempia kämppiä?

Lisäksi noin yleisesti:

"

Asuntojen keskipinta-ala on kasvanut 2000-luvulla vain vähän. Kaikkien asuntojen keskipinta-ala on kasvanut vuoden 2000 62 neliöstä vuoden 2020 63 neliöön. Kerrostaloasuntojen keskipinta-ala on kasvanut tänä aikana 56 neliöstä 57 neliöön.

"

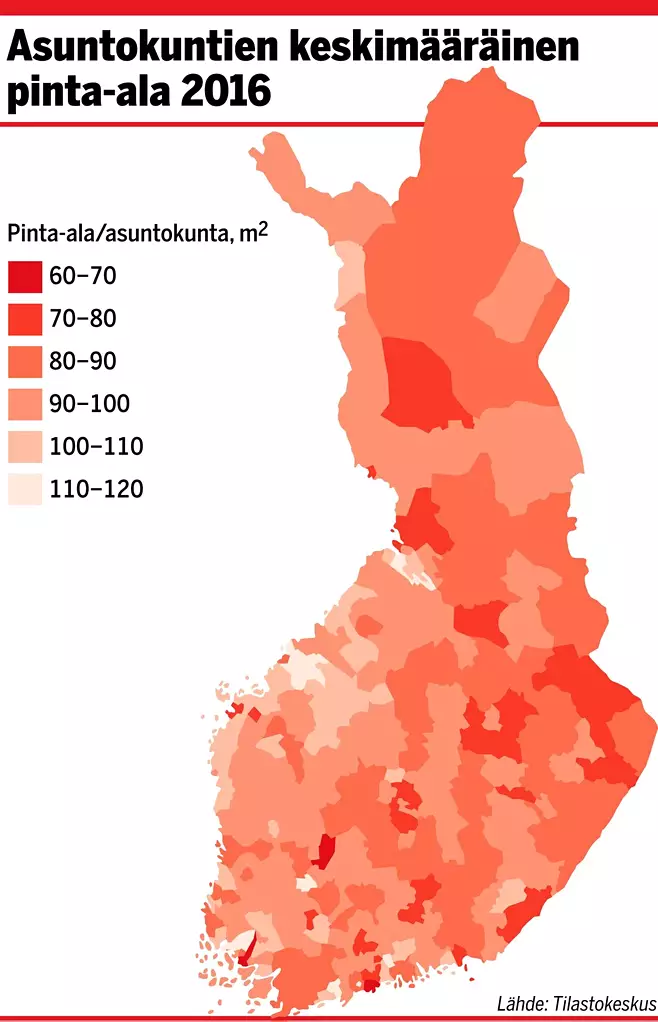

Tässä olisi asuntokuntien keskimääräinen pinta-ala 2016 käyrä, tosin tästä ei käy ilmi sitten suhde siihen mikä asuntomuoto on kyseessä, sekä onko vuokra vai omistusasuminen:

Toki tuossa top 10 ahtaimmat kunnat kohdassa Helsinki on onnettomimmassa asemassa keskimääräisessä 63,9m2 kun taas Masku olisi parhaassa 116,2m2!

Asutko keskimääräistä leveämmin? Katso kotikuntasi asuntojen keskikoko – alueelliset erot valtavia

Missä suomalaiset asuvat väljimmin, missä ahtaasti? Kuntakohtaiset erot ovat hurjia, samoin neliöiden kasvutahti vuodesta 1991, Taloussanomien selvityksestä käy ilmi.

www.is.fi

www.is.fi

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 9 627

Ethän sä nyt tainnut sisäistää koko viestiäni. Postimerkin palasesta oli kyse, ei siitä missä se tontti naapureihin nähden sijaitsee. Ei tässä keskelle korpea ole kukaan muuttamassa, mutta jossain Espoon perämetsässä postimerkillä asuminen ja 30 min - 1h ”palveluihin” on aika kaukana siitä mitä omakotiasuminen oikeasti on. Hallintamuoto on rivaria ja paritaloa parempi, mutta siihen se sitten jääkin.Vrt. vaikka 2500 neliötä 40€/neliö hinnalla alle 10 km Turun keskustasta. Tai laskee nyt vaikka 50 €/neliö, kun niissä on jotain purettavaa pystyssä yleensä. Palvelut löytyy ja pihalla voi puuhastella ilman naapureita välittömästi ikkunassa rajan takana. Luonto omassa pihassa.Ja nimimerkin @Kvarkki omakotiasumisen minimivaatimus (muutoin sitä vain larpataan) "asunnon välittömässä lähiympäristössä ei ole naapureita" on listalla viimeisenä.

e: Palveluista puhuin vain sen takia, kun käytit sitä argumenttina asumispaikan puolesta. Käytännössä kuten totesin, samat palvelut ovat saavutettavissa huomattavastikin kauempaa vertailukelpoisessa ajassa, koska pk-seudulla joutuu menemään niin paljon kokoomateiden yms. hidasteiden kautta. Kauemmasta sijainnista saa saman tontin halvemmalla tai enemmän tilaa. Todennäköisesti koulut sun muut ovat vähemmän levottomia jne.. Tämä ei toki sinua koske, koska olet valintasi tehnyt, mutta muita ketjussa voi koskea vielä. Kannnattaa ainakin avoimin mielin pohtia.

Viimeksi muokattu:

Ethän sä nyt tainnut sisäistää koko viestiäni. Postimerkin palasesta oli kyse, ei siitä missä se tontti naapureihin nähden sijaitsee. Ei tässä keskelle korpea ole kukaan muuttamassa, mutta jossain Espoon perämetsässä postimerkillä asuminen ja 30 min - 1h ”palveluihin” on aika kaukana siitä mitä omakotiasuminen oikeasti on. Hallintamuoto on rivaria ja paritaloa parempi, mutta siihen se sitten jääkin.Vrt. vaikka 2500 neliötä 40€/neliö hinnalla alle 10 km Turun keskustasta. Tai laskee nyt vaikka 50 €/neliö, kun niissä on jotain purettavaa pystyssä yleensä. Palvelut löytyy ja pihalla voi puuhastella ilman naapureita välittömästi ikkunassa rajan takana. Luonto omassa pihassa.

e: Palveluista puhuin vain sen takia, kun käytit sitä argumenttina asumispaikan puolesta. Käytännössä kuten totesin, samat palvelut ovat saavutettavissa huomattavastikin kauempaa vertailukelpoisessa ajassa, koska pk-seudulla joutuu menemään niin paljon kokoomateiden yms. hidasteiden kautta. Kauemmasta sijainnistaa saman tontin halvemmalla tai enemmän tilaa. Todennäköisesti koulut sun muut ovat vähemmän levottomia jne.. Tämä ei toki sinua koske, koska olet valintasi tehnyt, mutta muita ketjussa voi koskea vielä. Kannnattaa ainakin avoimin mielin pohtia.

Ymmärrän pointin, mutta edelleen häiritsee kun tuot omia mieltymyksiä faktoina esille. Tiedostan että samalla rahalla saa enemmän muualla Suomessa, mutta se koskee kaikkia asumismuotoja eikä sille mitään voi jos esim. ystäväpiiri, työura tai muu on lukittu Helsingin seutuun eikä sieltä halua pois.

Esim. minua ei kuitenkaan henkilökohtaisesti häiritse naapuritalojen lähellä oleminen yhtään, niin en ymmärrä että tämä nyt ei sitten ole jostain syystä oikeaa omakotiasumista. Täällä on juurikin se oma rauha ettei kenellekään muulle tarvitse perustella päätöksiä, ne asiat saa hoitaa itse mitkä haluaa, autopaikalla ei ole tuntemattoman auto kiinni omassa yms.

Uutiset

-

Renderöintivuodoissa Samsungin tulevat Galaxy Glasses -älylasit

30.4.2026 22:16

-

Motorola julkaisi lisää moto g -puhelimia – moto g87:ssä 200 megapikselin pääkamera

30.4.2026 19:07

-

Windows Central sai tietoja Microsoftin Windows K2 -projektista

30.4.2026 11:13

-

Motorola julkaisi uuden edge 70 pron neljänä PANTONE-versiona eri materiaalein

30.4.2026 01:34

-

Motorola julkaisi razr 70 -malliston – ultra-mallissa LOFIC-pääkamera

30.4.2026 00:42

Uusimmat viestit

-

-

Yhdysvaltain 45. ja 47. presidentti Donald J. Trump

Yhdysvaltain 45. ja 47. presidentti Donald J. Trump- Viimeisin: Erkki_erikeepperi

-

-

-