250k€, 1hlö, marginaali 0,54. Rivitalo kehyskunnassa.Paljoko sun lainanäärä on ja mikä on marginaali tällä hetkellä?

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

Nordean viimeisimmät tarjoukset EB-muutoksesta 12kk:sta lyhyempään.

250 euron muutoskulu

6kk -> Marginaalin nosto 0,08 %-yks.

3kk -> Marginaalin nosto 0,12 %-yks.

Saapahan taas pohtia mitä tekee. Vaihto muualle ei oikein tässä kohtaa nappaa, kun 35 vuoden laina-aikaa ei taida kukaan muu tarjota.

Kannattaa harkita myös tuota Nordean Prime-korkoa. Taso tällä hetkellä 2,7% (tarkastettu 5.4.), joka on jopa alhaisempi kuin 1kk Euribor, ja jo parissa kuukaudessa saattaa saada kuoletettua tuon muutoskulun pois.

Ongelmanahan tuossa Prime-korossa on se korontarkastusajankohdan mielivaltaisuus, mutta mikäli Nordea päättää tuota nostaa nopealla tahdilla, voi tehdä laskutoimitukset, ja siirtyä tarvittaessa takaisin Euriboriin. Voisin veikata, että ainakin pienen säästön saa aikaiseksi tuon 2,7% tason vallitessa.

Käsittääkseni Danskella prime on saatavilla vain joillekin talletuksille, ei asuntolainoille.

Nämä hieman vanhentuneet korot jo, mutta mihinköhän lainaan tuollaisen Danske Primen saa ja millä ehdoilla? En äkkiseltään Googlauksella löytänyt vastausta.

Toki se voi kolmen päivän päästä olla 4,5% ja se tulee voimaan myös lainaan samalla hetkellä.

Nämä hieman vanhentuneet korot jo, mutta mihinköhän lainaan tuollaisen Danske Primen saa ja millä ehdoilla? En äkkiseltään Googlauksella löytänyt vastausta.

Yleensä pankit ei näitä edes asuntolainoihin myönnä (nykyään tilanne voi olla hiukan muuttunut), mutta kannattaa varautua yhtä hitaaseen laskuun, jos korot joskus laskuun taas kääntyvät.

- Liittynyt

- 28.10.2016

- Viestejä

- 358

Ai ei? Ainakin kahdessa edellisessä (2020 ja 2016) lainassa on vaihtoehtona ollut Nordea Prime. Toki tuolloin tuossa ei ole ollut mitään järkeä ottaa, koska aina ollut Euriboria korkeampi. Mielestäni ihan pankkien nettisivuillakin puhutaan lainojen viitekoroissa Euribor ja Prime -koroista.Yleensä pankit ei näitä edes asuntolainoihin myönnä (nykyään tilanne voi olla hiukan muuttunut)

Ok, itse viime syksynä en saanut yhdestäkään pankista Prime-tarjousta, vaikka kysäsin lähes kaikki läpi. Talletukselle lähes kaikki tarjosi Primea (ja vain Primea) ja siitä päästiinkin seuraavaan ongelmaan, kun en sitä toki halunnut. Joten loppujenlopuksi OP oli ainut, joka pystyi tarjoamaan korot talletukselle sekä lainalle itse asiassa loistavilla marginaaleilla 3 kk eb:n molemmilta puolin.Ai ei? Ainakin kahdessa edellisessä (2020 ja 2016) lainassa on vaihtoehtona ollut Nordea Prime. Toki tuolloin tuossa ei ole ollut mitään järkeä ottaa, koska aina ollut Euriboria korkeampi. Mielestäni ihan pankkien nettisivuillakin puhutaan lainojen viitekoroissa Euribor ja Prime -koroista.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 076

Verovapaus on olemassa, jotta asunnon vaihtamaisesta ei sakotettaisi ylimääräistä. Asunnon vaihtaminen on muutenkin kovin tahmeaa hommaa ja asuntomarkkinan suurempi likviditeetti on kaikkien etu.Tämä oli erittäin hyvä ja tarpeellinen vinkki. Jos nyt vaikka sellaiset 40k (varainsiirtoveron kautta) ottaa tappiota, niin kyllä siinä kannattanee laskinta käyttää, että "olisiko kuitenkin" kannattavaa yrittää vuokrata ja laittaa poistoja tms. Ongelma tietysti on, että sitten on se iso pääoma omakotitalossa kiinni.

Näillä tiedoilla mitä olen nyt kuullut&oppinut, niin tuo verovapaus tulisi poistaa. Onhan se nyt erikoista, että tuetaan kasvukeskuksia tälläkin tapaa ja "lyödään lyötyä" eli huonon asuntokaupan tehneitä.

Jos ostat kämpän X ja haluat vaihtaa 10v päästä isompaan, niin on aika ikävää jos muuttamisesta seuraa kymppitonnien lasku mahdollisten myyntivoittojen takia. Tämä aiheuttaisi usein sen, että monet ihmiset jäisivät asumaan entistä pidemmäksi aikaa itselleen sopimattomiin kämppiin, kun myynnistä + pienemmän ostamisesta menisi hirveät verot välistä ja mitään hyötyä ei saa.

Jo nykyisellään varainsiirtovero aiheuttaa sen, että nuorten on kannattavampaa ostaa heti aluksi ylikallis talo kuin kaksio ja sitten vaihtaa lasten syntyessä perheasuntoon. Jos pitäisi vielä maksaa myyntivoittoveroa, niin hintojen noustessa sakotettaisiin kahta kauheammin niitä jotka ovat ostaneet ensin vaatimattomamman ja sitten vaihtavat isompaan myöhemmin...

- Liittynyt

- 16.07.2020

- Viestejä

- 2 543

Tuossa on kyllä yksi asia, missä voitaisiin selvästi parantaa, jos halutaan esim. työvoiman liikkuvan paremmin, eli poistetaan varsinaisista asunnoista myös tuo varainsiirtovero.Verovapaus on olemassa, jotta asunnon vaihtamaisesta ei sakotettaisi ylimääräistä. Asunnon vaihtaminen on muutenkin kovin tahmeaa hommaa ja asuntomarkkinan suurempi likviditeetti on kaikkien etu.

Jos ostat kämpän X ja haluat vaihtaa 10v päästä isompaan, niin on aika ikävää jos muuttamisesta seuraa kymppitonnien lasku mahdollisten myyntivoittojen takia. Tämä aiheuttaisi usein sen, että monet ihmiset jäisivät asumaan entistä pidemmäksi aikaa itselleen sopimattomiin kämppiin, kun myynnistä + pienemmän ostamisesta menisi hirveät verot välistä ja mitään hyötyä ei saa.

Jo nykyisellään varainsiirtovero aiheuttaa sen, että nuorten on kannattavampaa ostaa heti aluksi ylikallis talo kuin kaksio ja sitten vaihtaa lasten syntyessä perheasuntoon. Jos pitäisi vielä maksaa myyntivoittoveroa, niin hintojen noustessa sakotettaisiin kahta kauheammin niitä jotka ovat ostaneet ensin vaatimattomamman ja sitten vaihtavat isompaan myöhemmin...

Vakituisen asunnon ostamisesta perittävä varainsiirtovero on kyllä jotain sellaista typeryyttä, jota en ole kyennyt koskaan ymmärtämään. Saati sitä, että kohtelu on vielä erilaista osakkeille ja kiinteistöille. Enkä kyllä sitäkään, että se on prosenttiosuus myyntihinnasta.

Samaa mieltä, melkein itse pitäisin myyntivoiton veroa jopa järkevämpänä kuin varainsiirtoveroa. Tai ainakin yleiseen verolinjaan paremmin sopivana.Vakituisen asunnon ostamisesta perittävä varainsiirtovero on kyllä jotain sellaista typeryyttä, jota en ole kyennyt koskaan ymmärtämään. Saati sitä, että kohtelu on vielä erilaista osakkeille ja kiinteistöille. Enkä kyllä sitäkään, että se on prosenttiosuus myyntihinnasta.

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 560

Hyvinvointivaltion miinupuolia.Ei se varainsiirtovero ole yhtään sen typerämpää kuin ansiotulo-, pääomatulo-, perintö-, lahja-, auto-, kiinteistö-, sähkö- tai arvonlisäverokaan (jatka listaa loputtomiin). Täysin hatusta vedettyjä kaikki. Maksa ja kärsi.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Niin onko suomi enää ollut hyvinvointivaltio vuosiin voi olla montaa mieltä...Hyvinvointivaltion miinupuolia.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 890

Niin onko suomi enää ollut hyvinvointivaltio vuosiin voi olla montaa mieltä...

Jos miettii määritelmää niin:

"

Hyvinvointivaltio on yhteiskunta, joka turvaa kansalaisilleen laajat taloudelliset, sosiaaliset ja sivistykselliset oikeudet sekä usein myös laajan, julkisin verovaroin rahoitetun palvelutarjonnan. Hyvinvointivaltion mittareina on pidetty esimerkiksi elintasoa ja sosiaaliturvan tasoa. Oikeustieteiden näkökulmasta hyvinvointivaltiossa on keskusvallalla keskeinen rooli elintason ja toimeentulon varmistamisessa

"

Voidaan todeta että Suomi on esim. parempi hyvinvointivaltio kuin vaikkapa USA.

Jos mietitään kolmea yleisintä hyvinvointivaltio mallia sanoisin (toki kotiinpäin vetäen) että meidän pohjoismainen mallimme on paras. Se Jenkkien anglosaksinen malli on minusta huono koska siinä päävastuu on jokaisella itsellään ja jos menee huonosti se on voi, voi.. toisaalta keskieurooppalaisessa mallissa perhe on vastuussa asioista (tämä oli toki Suomessakin ennen käytössä, suurperheet missä monta sukupolvea asui yhdessä ja pitivät huolta toisistaan).

Teoriassa tuo keskieurooppalainen malli voisi toimia JOS ei olisi tapahtunut kaupunkeihin siirtymistä suuremmissa määrin. Nyt idea siitä että isovanhemmat huolehtisivat lapsenlapsista kun pari seuraavaa sukupolvea jotka asuvat samassa taloudessa käyvät töissä ei vaan oikein toimi alkaen 18m2 ydinhelsingin asunnoissa..

Ehkä näin, jos näkee verot vain veroina. Jos miettii niiden perustetta ja oikeudenmukaisuutta, niin aika paljon paremmin nuo listaamasi verot pystyy ymmärtämään kuin varainsiirtoveron kaltaisen muuttoveron, jolla rangaistaan joka kerta muuttaessa omistusasunnosta toiseen. Puhumattakaan sitten muista haitoista, joita tuo aiheuttaa asunto- ja työmarkkinoille.Ei se varainsiirtovero ole yhtään sen typerämpää kuin ansiotulo-, pääomatulo-, perintö-, lahja-, auto-, kiinteistö-, sähkö- tai arvonlisäverokaan (jatka listaa loputtomiin). Täysin hatusta vedettyjä kaikki. Maksa ja kärsi.

- Liittynyt

- 27.02.2023

- Viestejä

- 101

Asuntojen hinnat | Sijoitusasuntojen kupla puhkesi, ja yksiöiden hinnat ovat roimassa laskussa Helsingissä

Asuntokaupan uinuminen saattaa näkyä rajuina heilahteluina asuntojen neliöhinnoissa. Pankeista muistutetaan, että kuukausitason muutoksiin tulee suhtautua varauksella.

www.hs.fi

www.hs.fi

Ei voi. Opettele käsitteet.Niin onko suomi enää ollut hyvinvointivaltio vuosiin voi olla montaa mieltä...

Ehkä näin, jos näkee verot vain veroina.

Valtio vie veroina välistä lähes aina, kun raha tai omaisuus vaihtaa omistajaa. Siinä mielessä varainsiirtovero on täysin verrattavissa näihin muihin.

Osittain näin, mutta yleensä verotukseen liittyy joku tulonäkökulma, jota verotetaan, ja veron maksajana on tulon saaja. Toki jos ajatellaan, että varainsiirtovero olisi verrattavissa arvonlisäveroon, jonka myös ostaja maksaa saamatta ns. tuloa, niin siinä mielessä totta, mutta tällöin se maksettaisiin vain kerran uuden asunnon ensimyynnin yhteydessä. No, kieltämättä jos uuden asunnon ensiostaja joutuisi maksamaan ALV 24%, niin olisihan se melkoinen paukku verrattuna nykyiseen varainsiirtoveroonValtio vie veroina välistä lähes aina, kun raha tai omaisuus vaihtaa omistajaa. Siinä mielessä varainsiirtovero on täysin verrattavissa näihin muihin.

") Mutta toisaalta veroa ei sen jälkeen enää maksettaisi uudestaan.

Mutta toisaalta veroa ei sen jälkeen enää maksettaisi uudestaan.Itse pitäisin myyntivoiton verotusta loogisempana kuin varainsiirtoveroa. Se että olisiko se selkeästi paremmpi tai tulisiko ostajalle/myyjälle/valtiolle "edullisemmaksi", niin paha sanoa.

Edit. Itse asiassa kun tarkemmin mietin, niin uudesta asunnosta maksetaan nytkin arvonlisävero, vaikka myynti on arvonlisäverotonta. Tämä johtuu siitä, että yritys, joka rakentaa kohteen, joutuu maksamaan arvonlisäveroa rakennusaikaisista hankinnoista (rakennustarvikkeet, rakentamispalvelut jne.) - tai ainakin näin olen asian ymmärtänyt. Normaalistihan yrityksen hankinnat ovat arvonlisäverottomia ja vain lopputuotteen ostaja suorittaa arvonlisäveron. Ja luonnollisesti jos yksityishenkilö rakentaa OKT:n, niin kaikista ostopalveluista ja rakennustarvikkeista menee normaalisti ALV.

Viimeksi muokattu:

Miten rakennushankkeet yleensä rahoitetaan?

Miten te saatte tai ihmiset saa siis vakuudet yms. kasaan?

Oletetaan kustannusarvioksi 400 000e. Miten te tuon hoidatte tai miten tavallinen pariskunta tuon hoitaa? Oletetaan, että pariskunnalla on maksukykyä ja oletetaan, että vanhemmilta ei saa lisävakuutta? Miten kaikki tavalliset ihmiset pääsee rakentamaan? Jotakin mä tässä missaan meidän osalta, kun vaikka on 60 000e saatavilla vähän soveltaen, niin eikö muka todella voida tolla rahalla päästä rakentamaan?? Johtuuko tämä minun 35v laina-ajasta nykyiseen vai mikä juttu? Jotakin minä en nyt ymmärrä tai ole tarpeeksi päässyt perehtymään.

Miten te saatte tai ihmiset saa siis vakuudet yms. kasaan?

Oletetaan kustannusarvioksi 400 000e. Miten te tuon hoidatte tai miten tavallinen pariskunta tuon hoitaa? Oletetaan, että pariskunnalla on maksukykyä ja oletetaan, että vanhemmilta ei saa lisävakuutta? Miten kaikki tavalliset ihmiset pääsee rakentamaan? Jotakin mä tässä missaan meidän osalta, kun vaikka on 60 000e saatavilla vähän soveltaen, niin eikö muka todella voida tolla rahalla päästä rakentamaan?? Johtuuko tämä minun 35v laina-ajasta nykyiseen vai mikä juttu? Jotakin minä en nyt ymmärrä tai ole tarpeeksi päässyt perehtymään.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 890

Miten rakennushankkeet yleensä rahoitetaan?

Miten te saatte tai ihmiset saa siis vakuudet yms. kasaan?

Oletetaan kustannusarvioksi 400 000e. Miten te tuon hoidatte tai miten tavallinen pariskunta tuon hoitaa? Oletetaan, että pariskunnalla on maksukykyä ja oletetaan, että vanhemmilta ei saa lisävakuutta? Miten kaikki tavalliset ihmiset pääsee rakentamaan? Jotakin mä tässä missaan meidän osalta, kun vaikka on 60 000e saatavilla vähän soveltaen, niin eikö muka todella voida tolla rahalla päästä rakentamaan?? Johtuuko tämä minun 35v laina-ajasta nykyiseen vai mikä juttu? Jotakin minä en nyt ymmärrä tai ole tarpeeksi päässyt perehtymään.

En nyt tiedä onko tämä vastaus minkä haluat kuulla mutta:

Yleensä aloitetaan pienestä ja vaatimattomasta, eli vaikka ensin se yksiö, sitten tavataan joku jolla myös yksiö ja molemmat myyvät ne omansa ja ostavat yhdessä kaksion sääästäen samalla rahaa. Sitten alkaa tulla lapsia ja päätetään rakentaa isompi asunto, kysytään tietysti ensin pankilta minkä jälkeen myydään sitä kaksiota ja otetaan se säästetty raha ja rakennetaan. Eli sitä rahoitetaan paitsi sillä lainalla myös säästöillä sekä myydystä asunnosta saaduilla rahavaroilla.

Toinen vaihtoehto on että (ehkä molempien) vanhemmilla on rahaa, asuntoa ja muuta sekä halua auttaa (lisää tästä alempana, yleensä tämä koskee [jopa 50%] ensiasunnon ostajia).

Jos katsotaan tilastoja niin kolme viidestä (eli 60%) alle 40-vvuotiaista asuu vuokralla.

"

Vuokralla asuminen on lisääntynyt 2010-luvun aikana. Tilastokeskuksen mukaan vuokralla asuminen on lisääntynyt eniten alle 40-vuotiaiden asuntokunnissa, mutta osuus on kasvanut myös 40–74 -vuotiaiden asuntokuntien keskuudessa. Kaikista asuntokunnista vuokralla asui vuoden 2020 lopussa 34 prosenttia, joka on neljä prosenttiyksikköä enemmän kuin vuonna 2010.

Vuokra-asunnossa asuvat asuntokunnat vanhimman henkilön iän mukaan 2010 ja 2020, osuus saman ikäryhmän asuntokunnista (%).

.")

Vuonna 2020 vuokralla asui 61 prosenttia Suomen alle 40-vuotiaiden asuntokunnista, kun osuus vuonna 2010 oli 52 prosenttia. Suurinta vuokralla asumisen lisääntyminen on ollut 25–29 ja 30–34 -vuotiaiden asuntokunnissa, joissa vuokralla asuvien asuntokuntien osuus kasvoi noin kymmenellä prosenttiyksiköllä. 2010-luvun aikana vuokralla asuvien osuus pieneni ainoastaan 75-vuotiaiden ja sitä vanhempien asuntokunnissa.

Itsenäisesti asuvilla nuorilla vuokralla asuminen on selkeästi omistusasumista yleisempää, sillä alle 25-vuotiaiden asuntokunnista lähes 90 prosenttia asuu vuokralla

"

Täytyy myös muistaa se fakta että lähes joka toinen ensiasunnon ostaja saa taloudellista tukea vanhemmiltaan (2022 Danske Bankin Suomessa tekemän tutkimuksen mukaan). "Ensiasunnon ostajien keski-ikä nousee kuitenkin tasaisesti eli asunto ostetaan yhä myöhemmin. Kyselytutkimuksen mukaan miehistä 54 prosenttia ostaa ensiasunnon yksin, naisista 30 prosenttia. Naisista kaksi kolmesta ostaa ensiasunnon yhdessä puolison kanssa. "

Tästä (sekä yllä kirjoittamastani) voidaan päätellä että yhä iäkkäämpänä hankitaan sitä asuntoa, sekä myös että oman asunnon rakentaminen aloitetaan (loogisesti) myös yhä vanhempana.

Tässä vielä yleisesti jotain tuosta projektista:

Talon rakentaminen - Katso hinta-arviot ja vinkit | Urakkamaailma

Lue, kuinka paljon talon rakentaminen maksaa ja kuinka voit säästää omassa rakennusprojektissasi. Lue myös vinkit ja tutustu talon rakentamisen vaiheisiin!

www.urakkamaailma.fi

www.urakkamaailma.fi

Miten rakennushankkeet yleensä rahoitetaan?

Miten te saatte tai ihmiset saa siis vakuudet yms. kasaan?

Talonrakennusprojekteissa lainaa otetaan palasina hankkeen edistyessä. Ei pankki anna sitä 400k kerralla.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 722

OP:n sivuilta lainattuna Rakennuslainaa talon rakentamiseen ja peruskorjaukseen :

"Vaikka rakennettavan kohteen vakuusarvo kasvaa rakennustöiden edetessä, tarvitset yleensä alkuun pääsemiseksi myös muita vakuuksia, kuten sen hetkistä omistusasuntoasi, sijoitusomaisuutta tai muuta varallisuutta."

Tuo 60k on vain sen minimin omarahoitusosuuden (15%) verran 400k:sta, olettaen ettei siis ole ensi-asunto. Asunnon vakuusarvoksi lasketaan yleensä kuitenkin 70%, joten tuossa on heti 15% vajaus.

Rakennushankkeissa lisäksi pankit taitaa herkästi laskea kokonaislainasummaksi kustannusarvio + x%, kun budjetit tuppaa paukkumaan.

"Vaikka rakennettavan kohteen vakuusarvo kasvaa rakennustöiden edetessä, tarvitset yleensä alkuun pääsemiseksi myös muita vakuuksia, kuten sen hetkistä omistusasuntoasi, sijoitusomaisuutta tai muuta varallisuutta."

Tuo 60k on vain sen minimin omarahoitusosuuden (15%) verran 400k:sta, olettaen ettei siis ole ensi-asunto. Asunnon vakuusarvoksi lasketaan yleensä kuitenkin 70%, joten tuossa on heti 15% vajaus.

Rakennushankkeissa lisäksi pankit taitaa herkästi laskea kokonaislainasummaksi kustannusarvio + x%, kun budjetit tuppaa paukkumaan.

Laina nostetaan osissa rakentamisen edistymisen mukaisesti, mutta kyllä se laina ihan kokonaan kerrallaan haetaan ja myönnetään, jolloin ne vakuudet tietenkin tulee olla heti alussa koko haetulle summalle.Talonrakennusprojekteissa lainaa otetaan palasina hankkeen edistyessä. Ei pankki anna sitä 400k kerralla.

En nyt tiedä onko tämä vastaus minkä haluat kuulla mutta:

Yleensä aloitetaan pienestä ja vaatimattomasta, eli vaikka ensin se yksiö, sitten tavataan joku jolla myös yksiö ja molemmat myyvät ne omansa ja ostavat yhdessä kaksion sääästäen samalla rahaa. Sitten alkaa tulla lapsia ja päätetään rakentaa isompi asunto, kysytään tietysti ensin pankilta minkä jälkeen myydään sitä kaksiota ja otetaan se säästetty raha ja rakennetaan. Eli sitä rahoitetaan paitsi sillä lainalla myös säästöillä sekä myydystä asunnosta saaduilla rahavaroilla.

Toinen vaihtoehto on että (ehkä molempien) vanhemmilla on rahaa, asuntoa ja muuta sekä halua auttaa (lisää tästä alempana, yleensä tämä koskee [jopa 50%] ensiasunnon ostajia).

Siis periaatteessa toki noin, mutta onko todella niin että kaikilla näille kaava-alueille rakentavilla on joku 100k omaa rahaa+vakuutta?

Onko näihin olemassa joku valtion takaus, minkä missaan? Luulin et valtion takaus on vaa ensiasunnon ostoo ja tyyliin maks ASP-lainan kokoiset summat.

Mun ja meidän on jotenkin tosi vaikea käsittää, että ei voitais rakentaa, kun omaa rahaa on ihan hyvin (minusta 50 000- 60 000e on hyvin). Mut silti kö pitäis olla vielä toiset mokoma 60k?

Kettu mitä hommaa, tulot ja säästötkin on paremmat ku monella lähipiirissä rakentaneella (joilla vanhemmat jeesannu), mutta silti ei voida rakentaa?

Jotakin mä varmasti tässä missaan, ei tää nyt voi olla tälleen et pitää olla 30% omaa rahaa tähän hommaan? Mistä ne vakuudet voi saada? Luulin et ostettais vaa Garantialta tai jostain omatakauksesta, mut ei kuulemma onnistu ostaa "rakennettavaan".

- Liittynyt

- 17.10.2016

- Viestejä

- 6 722

Tuosta ylempänä linkkaamaltani OP:n sivulta löytyy myös lainaus:Siis periaatteessa toki noin, mutta onko todella niin että kaikilla näille kaava-alueille rakentavilla on joku 100k omaa rahaa+vakuutta?

Onko näihin olemassa joku valtion takaus, minkä missaan? Luulin et valtion takaus on vaa ensiasunnon ostoo ja tyyliin maks ASP-lainan kokoiset summat.

Mun ja meidän on jotenkin tosi vaikea käsittää, että ei voitais rakentaa, kun omaa rahaa on ihan hyvin (minusta 50 000- 60 000e on hyvin). Mut silti kö pitäis olla vielä toiset mokoma 60k?

Kettu mitä hommaa, tulot ja säästötkin on paremmat ku monella lähipiirissä rakentaneella (joilla vanhemmat jeesannu), mutta silti ei voida rakentaa?

Jotakin mä varmasti tässä missaan, ei tää nyt voi olla tälleen et pitää olla 30% omaa rahaa tähän hommaan? Mistä ne vakuudet voi saada? Luulin et ostettais vaa Garantialta tai jostain omatakauksesta, mut ei kuulemma onnistu ostaa "rakennettavaan".

"Voit hakea lisävakuudeksi osuuspankin luottotakausta tai valtiontakausta. Luottotakauksen enimmäismäärä on 50 000 euroa velallista tai velallisia ja asuntoa kohden. Se on voimassa enintään 15 vuotta."

Luottotakaus siis pankin oma ja täten hieman eri kuin Garantia, mutta tuolla 50k maksimilla ei ihan 400k kokonaislainasummaan pääse, ellei saa neuvoteltua pankin kanssa tuosta vakuusvajeesta.

Tuosta ylempänä linkkaamaltani OP:n sivulta löytyy myös lainaus:

"Voit hakea lisävakuudeksi osuuspankin luottotakausta tai valtiontakausta. Luottotakauksen enimmäismäärä on 50 000 euroa velallista tai velallisia ja asuntoa kohden. Se on voimassa enintään 15 vuotta."

Luottotakaus siis pankin oma ja täten hieman eri kuin Garantia, mutta tuolla 50k maksimilla ei ihan 400k kokonaislainasummaan pääse, ellei saa neuvoteltua pankin kanssa tuosta vakuusvajeesta.

Tuo valtiontakaus kiinnostaa, mitkähän pelisäännöt sen suhteen on? 50 000e valtiontakaamana, tuleekohan se automaationa, jos maksukyky ok vai miten?

Sithä toi ei enää niin paha ois 400k hanke; 280k asunnon vakuus (70%), valtion takaus 50k (330k) ja sit enää 70k omaa. Sehä jo sujuis. Jos siis noin menis.

Jos summat on noin tiukoilla, niin kannattaa sitten pitää mielessä erityisen tarkasti, että yleensä ne rakentamisen kustannukset arvioidaan väärin (alakanttiin), kun tulee ties mitä yllätyksiä vastaan. Samoin ne talopakettien markkinointimateriaaleissa esitetyt hinnat taitaa olla aina karvalakkimateriaaleille ja -varustelulle ilman mitään luksusta tai ekstraa.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 722

Pankilta varmaan parhaan tiedon eri koukeroista saa, eli lainahakemusten yhteyteen pistää että on kiinnostunut valtiontakauksesta ja/tai pankin omasta lainantakauksesta.Tuo valtiontakaus kiinnostaa, mitkähän pelisäännöt sen suhteen on? 50 000e valtiontakaamana, tuleekohan se automaationa, jos maksukyky ok vai miten?

Sithä toi ei enää niin paha ois 400k hanke; 280k asunnon vakuus (70%), valtion takaus 50k (330k) ja sit enää 70k omaa. Sehä jo sujuis. Jos siis noin menis.

Tuolta OP:n sivuilta löytyy jotain infoa parin linkin takaa tai sitten suoraan valtionkonttorin sivuilta Asuntolainan valtiontakaus - Valtiokonttori

Me saimme rakentamiseen ainakin helposti lainan. Haettiin 180k ja omaa rahaa oli 30k. Valtiontakaus tuli lisäksi ja pankki otti loput omalle kontolleen. Muutama pankki oli skeptinen budjetin suhteen, mutta osoitin aika selkeät excelit ja taulukot, sekä korostin että itse tehdään pitkästä niin helposti meni kaikki. Tämä vuonna 2021.

Jos summat on noin tiukoilla, niin kannattaa sitten pitää mielessä erityisen tarkasti, että yleensä ne rakentamisen kustannukset arvioidaan väärin (alakanttiin), kun tulee ties mitä yllätyksiä vastaan. Samoin ne talopakettien markkinointimateriaaleissa esitetyt hinnat taitaa olla aina karvalakkimateriaaleille ja -varustelulle ilman mitään luksusta tai ekstraa.

Lainasummat ja niiden maksuerät ei ole ongelma, mutta hankkeen käynnistäminen tuntuu olevan.

Ollaan maksettu "jo" 1v9kk kuukaudessa 2050e/kk: ihan nätisti omistusasumisen lainoja ja/tai oman talon hankkimiseen liittyviä lainoja (tonttilaina) täysin ongelmitta ja säästöönkin on jäänyt rahaa.

Ihan riittävän hyvin tultais toimeen, vaikka lainamäärä ois 500k tai vaikka 600k - toki ei tuohon pyritä, kun pitää riskimarginaaliakin olla. Maksukyvystä (meidän mielestä) ei siis ole kyse, vaan rakentamisen aloittamisen vakuuksista. Onhan tämä nyt mälsää, että pitää kaiken maailman sijoitukset yms. ja kaikki myydä, että pääsee rakentamaan. Ja siis siksi mälsää, kun kaveripariskunnat varmaan 20-40k pienemmillä vuosittaisilla bruttotuloilla rakentaa "tosta vaan", kiitos vanhenpien tuen. En siis oo kateellinen siitä, mut ketuttaa omasta puolesta ku ei riitä ees hyvät tulot ja säästöt ja ei viitsisi kahta vuotta säästää vain säästämisen ilosta.

Juu, lähinnä tarkoitin sitä, ettei seinä tule sitten kesken projektin vastaan, vaikka eipä se pankinkaan etu ole, että proggis jäisi lainarahan puutteen takia kesken.Lainasummat ja niiden maksuerät ei ole ongelma, mutta hankkeen käynnistäminen tuntuu olevan.

Ollaan maksettu "jo" 1v9kk kuukaudessa 2050e/kk: ihan nätisti omistusasumisen lainoja ja/tai oman talon hankkimiseen liittyviä lainoja (tonttilaina) täysin ongelmitta ja säästöönkin on jäänyt rahaa.

Ihan riittävän hyvin tultais toimeen, vaikka lainamäärä ois 500k tai vaikka 600k - toki ei tuohon pyritä, kun pitää riskimarginaaliakin olla. Maksukyvystä (meidän mielestä) ei siis ole kyse, vaan rakentamisen aloittamisen vakuuksista. Onhan tämä nyt mälsää, että pitää kaiken maailman sijoitukset yms. ja kaikki myydä, että pääsee rakentamaan. Ja siis siksi mälsää, kun kaveripariskunnat varmaan 20-40k pienemmillä vuosittaisilla bruttotuloilla rakentaa "tosta vaan", kiitos vanhenpien tuen. En siis oo kateellinen siitä, mut ketuttaa omasta puolesta ku ei riitä ees hyvät tulot ja säästöt ja ei viitsisi kahta vuotta säästää vain säästämisen ilosta.

- Liittynyt

- 20.10.2016

- Viestejä

- 139

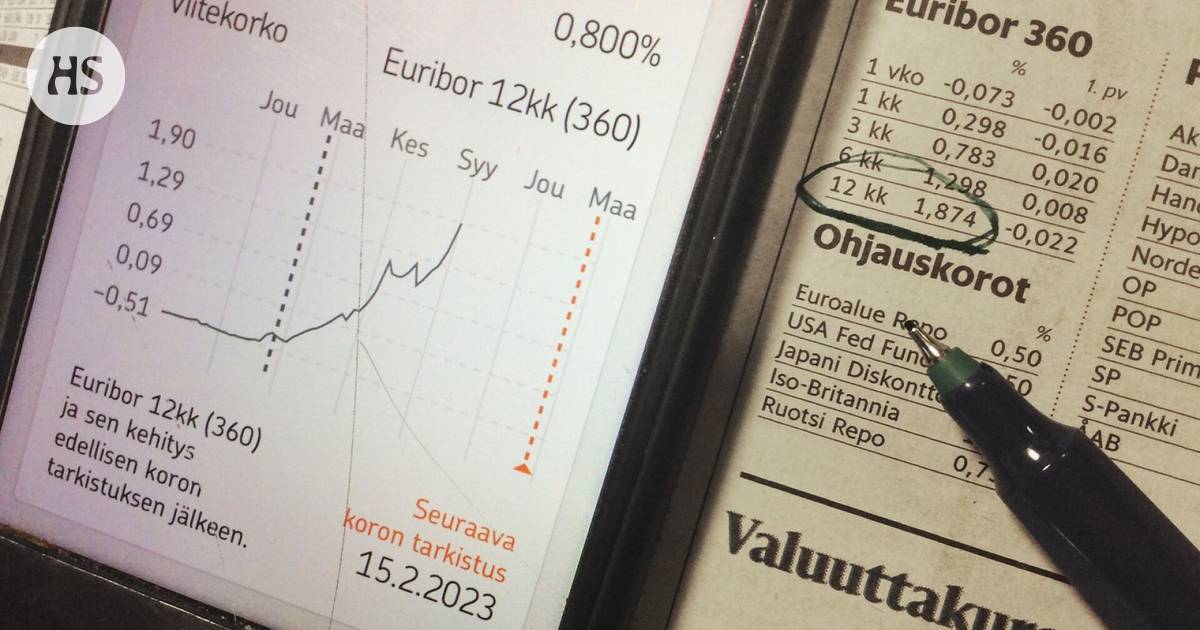

Nordean viimeisimmät tarjoukset EB-muutoksesta 12kk:sta lyhyempään.

250 euron muutoskulu

6kk -> Marginaalin nosto 0,08 %-yks.

3kk -> Marginaalin nosto 0,12 %-yks.

Nordean päivän hinta 12 kk -> 3 kk euriboriin oli 250 € kiinteä muutoskulu, ei muutosta marginaaliin (0.33%-yks) johtuen jostain hyvästä asiakastasosta. (Ja en tiedä oliko vaikutusta kun pyysin samantein ns.parhaan hinnan pankkien kilpailutus mielessä.)

250€ säästyy noin 4 kuukaudessa nykyisellä erotuksella, niin tuota en tinkinyt sen isommin.

Viimeksi muokattu:

Niin pitääkö tähän olla jotain jekkuja, et saa valtiontakauksen?

Miten se nyt tarkalleen menee ne laskut siinä tapauksessa? Voitteko antaa esimerkin?

Otetaan vaikkapa Nordea ja 75% vakuusarvosta?

400k kämppä tai kustannusarvio. Lainan määrä maks 85% eli 340 00e. Kämpän vakuusarvo 400k*75% eli 300k.

Omaa rahaa tarvitaan 15% eli 60 000e.

Vakuusvaje 40 000e. Tämänkö saa valtiolta ostettua tai hoidettua kuntoon?

Maks laina-aika 25v, eikös?

Entä se oma raha, miten se todennetaan? Sanotaanko vaan, että on saatavilla ja se riittää?

Näinkö tuo toimii käytännössä?

Eli siis itseasiassa omaa rahaa tarvitaan vähemmän rakentaessa, kuin uuden vastaavaan hintaisen ostoon?

Jos vastaava uusi maksaisi 385 000e, niin tarvitaan edelleen 15% (ei ensiasunto) lainamäärästä, mutta voidaan ostaa vakuudet kiinni rahalla (koska kohde valmis). Mutta koska menee varainsiirtovero, niin tarvitaan omaa rahaa 15 400e varainsiirtovero + 57750e eli 13 150e enemmän omaa rahaa, kuin rakentaessa?

Meneekö nämä laskut sinnepäinkään?

Oon aina ruinannut 35v laina-aikaa, niin siksikö ne ei tuota valtiontakausta oo ikinä sanonut?

Miten se nyt tarkalleen menee ne laskut siinä tapauksessa? Voitteko antaa esimerkin?

Otetaan vaikkapa Nordea ja 75% vakuusarvosta?

400k kämppä tai kustannusarvio. Lainan määrä maks 85% eli 340 00e. Kämpän vakuusarvo 400k*75% eli 300k.

Omaa rahaa tarvitaan 15% eli 60 000e.

Vakuusvaje 40 000e. Tämänkö saa valtiolta ostettua tai hoidettua kuntoon?

Maks laina-aika 25v, eikös?

Entä se oma raha, miten se todennetaan? Sanotaanko vaan, että on saatavilla ja se riittää?

Näinkö tuo toimii käytännössä?

Eli siis itseasiassa omaa rahaa tarvitaan vähemmän rakentaessa, kuin uuden vastaavaan hintaisen ostoon?

Jos vastaava uusi maksaisi 385 000e, niin tarvitaan edelleen 15% (ei ensiasunto) lainamäärästä, mutta voidaan ostaa vakuudet kiinni rahalla (koska kohde valmis). Mutta koska menee varainsiirtovero, niin tarvitaan omaa rahaa 15 400e varainsiirtovero + 57750e eli 13 150e enemmän omaa rahaa, kuin rakentaessa?

Meneekö nämä laskut sinnepäinkään?

Oon aina ruinannut 35v laina-aikaa, niin siksikö ne ei tuota valtiontakausta oo ikinä sanonut?

Nopsaan luin noi ehdot, niin kyllä valtiontakaus pitäs rakentamiskohteelle irrota. Eikä tarvitse olla ensiasunto. Mutta ehtona toi max 25v laina-aika.Niin pitääkö tähän olla jotain jekkuja, et saa valtiontakauksen?

Miten se nyt tarkalleen menee ne laskut siinä tapauksessa? Voitteko antaa esimerkin?

Otetaan vaikkapa Nordea ja 75% vakuusarvosta?

400k kämppä tai kustannusarvio. Lainan määrä maks 85% eli 340 00e. Kämpän vakuusarvo 400k*75% eli 300k.

Omaa rahaa tarvitaan 15% eli 60 000e.

Vakuusvaje 40 000e. Tämänkö saa valtiolta ostettua tai hoidettua kuntoon?

Maks laina-aika 25v, eikös?

Entä se oma raha, miten se todennetaan? Sanotaanko vaan, että on saatavilla ja se riittää?

Näinkö tuo toimii käytännössä?

Eli siis itseasiassa omaa rahaa tarvitaan vähemmän rakentaessa, kuin uuden vastaavaan hintaisen ostoon?

Jos vastaava uusi maksaisi 385 000e, niin tarvitaan edelleen 15% (ei ensiasunto) lainamäärästä, mutta voidaan ostaa vakuudet kiinni rahalla (koska kohde valmis). Mutta koska menee varainsiirtovero, niin tarvitaan omaa rahaa 15 400e varainsiirtovero + 57750e eli 13 150e enemmän omaa rahaa, kuin rakentaessa?

Meneekö nämä laskut sinnepäinkään?

Oon aina ruinannut 35v laina-aikaa, niin siksikö ne ei tuota valtiontakausta oo ikinä sanonut?

Tämmönen kanssa voi aiheuttaa päänvaivaa, eli jos asunto tulee yhteisomistukseen, niin molempien omistusosuus tulee olla tasan 50%.

Jos kaksi lainansaajaa hankkii yhdessä asunnon, tulee molempien omistusosuuksien olla 50 prosenttia.

Asuntolainan valtiontakaus - Valtiokonttori

Voit saada valtiontakauksen asuntolainaan, jos ostat asunnosta vähintään puolet ja asunto tulee omaan vakituiseen käyttöösi.

www.valtiokonttori.fi

www.valtiokonttori.fi

- Liittynyt

- 19.10.2016

- Viestejä

- 2 311

Itse pitäisin myyntivoiton verotusta loogisempana kuin varainsiirtoveroa. Se että olisiko se selkeästi paremmpi tai tulisiko ostajalle/myyjälle/valtiolle "edullisemmaksi", niin paha sanoa.

Tottakai pitäisi verottaa myyntivoittoa.

Varainsiirtoveron muiluttaminen myyntivoittoveroksi helpottaisi muuttotappioalueiden huonojen kohteiden myyntiä, edistäisi työvoiman liikkuvuutta ja hillitsisi hintojen kasvua kasvukeskuksissa. Huonoja puolia ei taida normipulliaiselle juuri olla. Mutta voipi olla että isoille raksaliikkeille, jotka myyvät pääosin uudiskohteita, tuo voisi olla hyvinkin epäedullinen verotusmuoto varainsiirtoveroon nähden

Mutta eihän siinä ole mitään järkeä, että kun itsekin asun alueella jossa hinnat ovat tupanneet vähän nousemaan, olin tilanteessa jossa asuttiin kämpässä 7 vuotta, ja kun laskin kaikki vastikkeet ja lainanhoitokulut yhteen, asuminen oli maksanut n. -800€/kk, eli siis oltiin *tienattu* ihan vaan asumalla asunnossa yli 800€ kuussa. Ja mikä parasta, puhtaana käteen. Vastaavasti, jos joku joka olisi asunut vastaavanhintaisessa asunnossa jollain toisella alueella, ei olisi vain menettänyt rahaa, ja kuitenkin maksaisi vaihtotilanteessa ihan samat verot.

Tietenkinhän olisi aina kivempaa jos veroja ei tarvis maksaa mistään, mutta kun kuitenkin tarvitsee, niin olisi mukava että ne kohdistuisi mahdollisimman järkevästi...

Kiitos kun jaoit. Marginaalin perusteella vähän eri tason asiakas, mutta kun en ole vielä tarjousta hyväksynyt niin pitää hieman ravistella. Ei nuo saamani luvut nimittäin siltä kuulosta, etteikö kilpailuttamista kannattaisi harkita.Nordean päivän hinta 12 kk -> 3 kk euriboriin oli 250 € kiinteä muutoskulu, ei muutosta marginaaliin (0.33%-yks) johtuen jostain hyvästä asiakastasosta. (Ja en tiedä oliko vaikutusta kun pyysin samantein ns.parhaan hinnan pankkien kilpailutus mielessä.)

250€ säästyy noin 4 kuukaudessa nykyisellä erotuksella, niin tuota en tinkinyt sen isommin.

- Liittynyt

- 18.08.2021

- Viestejä

- 3 557

Korot | OP: Kolmen kuukauden euribor ei ole enää asuntovelallisille houkutteleva vaihtoehto

Euribor-korot ovat toipuneet vauhdilla maaliskuun pankkiturbulenssin aiheuttamasta notkahduksesta.

www.hs.fi

Kyllä minulle se edelleen kelpaisi, toisaalta katsonkin asiaa hieman pidemmällä aikaperspektiivillä kuin tuo artikkeli.

- Liittynyt

- 07.07.2017

- Viestejä

- 3 090

Korkojen nousun aika on ainoa aika kun 3kk eurobor saattaa lyhyellä ajanjaksolla tulla kalliimmaksi kuin 12kk.Korot | OP: Kolmen kuukauden euribor ei ole enää asuntovelallisille houkutteleva vaihtoehto

Euribor-korot ovat toipuneet vauhdilla maaliskuun pankkiturbulenssin aiheuttamasta notkahduksesta.

Kyllä minulle se edelleen kelpaisi, toisaalta katsonkin asiaa hieman pidemmällä aikaperspektiivillä kuin tuo artikkeli.

Jos on 25 vuotta laina-aikaa jäljellä, on aika epätodennäköistä, että korot nousisivat koko sen ajan.

Pankkimies puhuu pankin puolesta, mutta on siinä sellainen lainanottajankin kannalta tärkeä pointti, että suureen marginaalin korotukseen ei kannata suostua vaihtotilanteessa. Pitkän aikavälin ero 3kk ja 12kk välillä on pari kymmenystä, joten jos marginaali nousee sen verran, niin lyhyemmän koron etu kapenee tai katoaa kokonaan (historian perusteella siis).Korot | OP: Kolmen kuukauden euribor ei ole enää asuntovelallisille houkutteleva vaihtoehto

Euribor-korot ovat toipuneet vauhdilla maaliskuun pankkiturbulenssin aiheuttamasta notkahduksesta.

Kyllä minulle se edelleen kelpaisi, toisaalta katsonkin asiaa hieman pidemmällä aikaperspektiivillä kuin tuo artikkeli.

abish

Ryzen FTW

- Liittynyt

- 18.10.2016

- Viestejä

- 381

Pieni hauska huomio tuosta artikkelista: "Asuntolainojen suosituin viitekorko eli 12 kuukauden euribor-korko on noussut maaliskuun pohjanoteerauksesta jo yli 0,5 prosenttiyksiköllä 3,8 prosenttiin, mutta se ei ole vielä palannut maaliskuun alun tasoille".

Voihan sitä suosituimmaksi sanoa, vaikka oikeampi olisi ehkä yleisin. Muuta kun ei ole käytännössä ollut tarjolla paitsi viime kuukausina.

Voihan sitä suosituimmaksi sanoa, vaikka oikeampi olisi ehkä yleisin. Muuta kun ei ole käytännössä ollut tarjolla paitsi viime kuukausina.

- Liittynyt

- 07.07.2017

- Viestejä

- 3 090

OP:n korkokatosta sen verran, että tässä pankkia vaihtamisessa meillekin sitä tarjottiin mutta päädyin sitten jättää ottamatta kun en millään saanut kiinni mitä se käytännössä tarkoitti ja laskukaavoja eivät pyynnöstä huolimatta toimittaneet.

Se kävi selväksi että esim. 3% korkokatto ei tarkoittanut 3% korkokattoa vaan ihan jotain muuta.

Se kävi selväksi että esim. 3% korkokatto ei tarkoittanut 3% korkokattoa vaan ihan jotain muuta.

Op:n sivujen perusteella korkokatto on viitekorkokatto, eli todellinen korkokatto saadaan lisäämällä marginaali. Vai olikos jotain muuta? Tossa jutussa on myös maininta muuttuvasta annuiteetista ja sen vaikutuksesta maksuerän suuruuteen korkokaton aikana, mutta toi nyt on lyhennystavan ominaisuus eikä sinänsä liity korkokattoon.OP:n korkokatosta sen verran, että tässä pankkia vaihtamisessa meillekin sitä tarjottiin mutta päädyin sitten jättää ottamatta kun en millään saanut kiinni mitä se käytännössä tarkoitti ja laskukaavoja eivät pyynnöstä huolimatta toimittaneet.

Se kävi selväksi että esim. 3% korkokatto ei tarkoittanut 3% korkokattoa vaan ihan jotain muuta.

Asuntolainan korkokatto – Korkosuojaus asuntolainaan

Korkokatto auttaa hillitsemään lainan korkokuluja, kun korot vaihtelevat. Tutustu korkokattoon ja pyydä tarjous.

www.op.fi

www.op.fi

- Liittynyt

- 07.07.2017

- Viestejä

- 3 090

Laskelmissa, jotka sain, eivät korkoprosentit korkokaton kanssa täsmänneet korkoon ja selitys oli, että korkokaton leikkaama korko jyvitetään laskelmissa koko laina-ajalle vaikka korkokatto olisi esim. 5 vuotta voimassa.Op:n sivujen perusteella korkokatto on viitekorkokatto, eli todellinen korkokatto saadaan lisäämällä marginaali. Vai olikos jotain muuta? Tossa jutussa on myös maininta muuttuvasta annuiteetista ja sen vaikutuksesta maksuerän suuruuteen korkokaton aikana, mutta toi nyt on lyhennystavan ominaisuus eikä sinänsä liity korkokattoon.

Asuntolainan korkokatto – Korkosuojaus asuntolainaan

Korkokatto auttaa hillitsemään lainan korkokuluja, kun korot vaihtelevat. Tutustu korkokattoon ja pyydä tarjous.

Tässä vaiheessa loppui mielenkiinto tuotteeseen enkä jaksanut selvitellä enää enempää.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 125

Useaan otteeseen täällä asiaa jo puitu ja tuolla linkin takanahan asiasta kerrotaan:Laskelmissa, jotka sain, eivät korkoprosentit korkokaton kanssa täsmänneet korkoon ja selitys oli, että korkokaton leikkaama korko jyvitetään laskelmissa koko laina-ajalle vaikka korkokatto olisi esim. 5 vuotta voimassa.

Tässä vaiheessa loppui mielenkiinto tuotteeseen enkä jaksanut selvitellä enää enempää.

Korkokatto ja muuttuva annuiteetti

Laina-aikasi pysyy samana, jos sinulla on lainasi lyhennystapana muuttuva annuiteetti. Se on lyhennystapa, joka katsoo aina korontarkistushetkenä tulevaan: se muuttaa lyhennyksen ja kokonaiskoron keskinäistä suhdetta siten, että laina-aika pysyy samana.

Jos lyhennystapa on muuttuva annuiteetti, maksuerissä otetaan huomioon myös Korkokaton jälkeinen aika. Siksi maksuerä voi vaihtua myös Korkokaton aikana.

Korkokattoaikana maksat siitä lainasta sovitun koron, mutta koron muuttuessa lyhennyksen osuus kasvaa tai pienenee korkotason muutoksien mukaisesti. Tosiaan tuote ei ole oikea, jos haluaa varmasti tietää maksettavan kuukausierän suuruuden.

Korontarkistus parin viikon päästä. Tällä hetkellä 12kk euribor + 0,6 marginaali. Laina n. 230k ja laina-aikaa jäljellä 23v.

Pankin kanssa juteltiin, niin olisi todennäköisesti mahdollista vaihtaa 6kk tai 3kk euriboriin ilman muutoksia marginaaliin, mutta muutoskuluna muistaakseni 150e. Lisäksi tarjosi kiinteää korkoa vaihtoehdoksi (3v tai 5v), mutta ne olivat n. 4,3% luokkaa. Nyt tulisi jopa halvemmaksi, mutta jos ja kun korot laskeekin joskus niin voi tulla kalliiksi.

Ensi viikolla taitaa tulla lisäuutisia mihin suuntaan korot on menossa.

Pankin kanssa juteltiin, niin olisi todennäköisesti mahdollista vaihtaa 6kk tai 3kk euriboriin ilman muutoksia marginaaliin, mutta muutoskuluna muistaakseni 150e. Lisäksi tarjosi kiinteää korkoa vaihtoehdoksi (3v tai 5v), mutta ne olivat n. 4,3% luokkaa. Nyt tulisi jopa halvemmaksi, mutta jos ja kun korot laskeekin joskus niin voi tulla kalliiksi.

Ensi viikolla taitaa tulla lisäuutisia mihin suuntaan korot on menossa.

- Liittynyt

- 21.12.2016

- Viestejä

- 2 923

En nyt keksinyt parempaa ketjua ja tämä kysymys voi varmasti tulla vastaan asuntoa etsiville, niin laitan tänne.

Meillä mahdollisuus lunastaa kerrostaloyhtiössä tontin murto-osa itselleen. Kuulostaisi houkuttelevalta mutta tietenkin heräsi kysymyksiä ja tässä vähän googletellut asiaa, ajattelin kuitenkin kysyä myös täältä.

Onko tuo sellainen että jos on fyrkat ostaa niin kannattaa aina ostaa? Vai onko jotain mitä kannattaisi ottaa huomioon?

2009 rakennettu kerrostalo Vantaalla. En nyt muista nykyistä vuokrasopimusta kuinka pitkä on jne.

Meillä mahdollisuus lunastaa kerrostaloyhtiössä tontin murto-osa itselleen. Kuulostaisi houkuttelevalta mutta tietenkin heräsi kysymyksiä ja tässä vähän googletellut asiaa, ajattelin kuitenkin kysyä myös täältä.

Onko tuo sellainen että jos on fyrkat ostaa niin kannattaa aina ostaa? Vai onko jotain mitä kannattaisi ottaa huomioon?

2009 rakennettu kerrostalo Vantaalla. En nyt muista nykyistä vuokrasopimusta kuinka pitkä on jne.

En nyt keksinyt parempaa ketjua ja tämä kysymys voi varmasti tulla vastaan asuntoa etsiville, niin laitan tänne.

Meillä mahdollisuus lunastaa kerrostaloyhtiössä tontin murto-osa itselleen. Kuulostaisi houkuttelevalta mutta tietenkin heräsi kysymyksiä ja tässä vähän googletellut asiaa, ajattelin kuitenkin kysyä myös täältä.

Onko tuo sellainen että jos on fyrkat ostaa niin kannattaa aina ostaa? Vai onko jotain mitä kannattaisi ottaa huomioon?

2009 rakennettu kerrostalo Vantaalla. En nyt muista nykyistä vuokrasopimusta kuinka pitkä on jne.

Laske paljonko tontin vuosituotto on. Eli (tontin vuokramaksut vuodessa) / tontin lunastushinta. Vertaa onko tuotto hyvä vai huono muihin sijoituskohteisiin verrattuna. Huomioi lisäksi riski siitä, että jos nykyinen vuokrasopimus on päättymässä pian, voi vuokrataso nousta reippaastikin uudessa sopimuksessa.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 890

Meillä mahdollisuus lunastaa kerrostaloyhtiössä tontin murto-osa itselleen. Kuulostaisi houkuttelevalta mutta tietenkin heräsi kysymyksiä ja tässä vähän googletellut asiaa, ajattelin kuitenkin kysyä myös täältä.

Onko tuo sellainen että jos on fyrkat ostaa niin kannattaa aina ostaa? Vai onko jotain mitä kannattaisi ottaa huomioon?

Yleensä, pitkällä tähtäimellä, se kannattaa ostaa. Eli ei joudu maksamaan tonttivuokraa ja se on "oma". Pitkällä tähtäimellä tulee siis halvemmaksi ostaa se tontti kuin maksaa siitä "lopun elämäänsä" vuokraa mikä tulee tietysti myös nousemaan tasaisesti tai ainakin silloin kun (vuokra)sopimus uusitaan.

Mutta jos aikomus on pian myydä se osake eteenpäin saatava hinta on käytännössä sama onko siinä sitten ostettuna se tontti vai ei.

Myös siinä tilanteessa että syystä X yhtiö joutuu vaikeuksiin tai lakkautetaan tuosta ei ole hyötyä, eli et

"oikeasti" omista maata, vaan sinulla on osakkeita yhtiössä ja jos yhtiö menee nurin menetät kaiken.

Et myöskään voi "käyttää" sitä maata ja esim. päättää mitä siihen saadaan rakentaa tai kieltää ettei siihen saisi rakentaa jotain tms. Eli se on yhteistä maata silti eikä sinulle edes näytetä tai kaavoiteta tuota maata mitenkään "itsellesi". Et voi myydä esim. pelkästään omaa osuuttasi maasta ja pitää itselläsi kuitenkin asuntoasi tjsp.

Uutiset

-

Renderöintivuodoissa Samsungin tulevat Galaxy Glasses -älylasit

30.4.2026 22:16

-

Motorola julkaisi lisää moto g -puhelimia – moto g87:ssä 200 megapikselin pääkamera

30.4.2026 19:07

-

Windows Central sai tietoja Microsoftin Windows K2 -projektista

30.4.2026 11:13

-

Motorola julkaisi uuden edge 70 pron neljänä PANTONE-versiona eri materiaalein

30.4.2026 01:34

-

Motorola julkaisi razr 70 -malliston – ultra-mallissa LOFIC-pääkamera

30.4.2026 00:42

Uusimmat viestit

-

-

Yhdysvaltain 45. ja 47. presidentti Donald J. Trump

Yhdysvaltain 45. ja 47. presidentti Donald J. Trump- Viimeisin: Erkki_erikeepperi

-

-

-