Meneekö se niin, että saat työttömyyden uhatessa 1-2 vuotta sun nettopalkan ja ansiopäivärahan erotuksen verran?...

Nordea muistaakseni tarjosi lainaturvaa siten, että 10e/kk = 100e/kk lainaturvaa, jos jotakin sattuu/jää työttömäksi. Itse otin muistaakseni lainaturvan 800 eurolle. Lisäksi tuon lisäksi tulisi ytk:sta rahaa, joten ei aivan heti olisi talous kuralla, jos työttömäksi jäisi.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

- Liittynyt

- 17.10.2016

- Viestejä

- 9 664

Näyttää tosiaan Turun seudulla katoavan melkein kaikki. Oman alueen tilannetta olen seuraillut samalla haulla jo pitkään ja lähes kaikki pitkään listoilla roikkuneetkin okt:t ovat kadonneet. Lukumääräisesti tarjonta puolittunut ja "tuota voisi harkita jos tarvetta olisi" uutena tulevat kohteet katoavat alta viikon vaikka hinnatkin kohonneet. Esim. 2015 viimeksi myyty kohde oli silloin 150 k€, nyt katosi päivissä 200 k€. Keittiöön pistetty halvinta Ikeaa ja piha pilattu uuden emännän toimesta, isoja rintsikkaremontteja tekemättä.Saako täältä vertaistukea? Kyllä lievästi sanottuna nyt vituttaa olla markkinoilla ostajana. Ainakin rivari, paritalo, okt sektorilla. Oon seuraillut Turun ja Pks pientalo markkinoita nyt 1.5 vuotta. Esimerkki viime viikolta, Turun Kaarinassa (14km Turusta), 2008v rivari 120m2, 2 vuotta sitten pyynti 309ke. Nyt 425ke ja ilmoitus poistui viikossa

Sitten vaikka tämä Paloheinästä, onko tässä pyynti kohdalla vai ei? Rivitalo, Helsinki, Paloheinä, 459 000 €, 97.5 m² Remppaan menis varmaan 40ke ja yhtiön tekemiin remppoihin 5 vuoden sisällä varmaan 5-30ke.

Sit ku inflaatio nousee 5% niin voi jäädä säästöjen kaa kokonaan vuokralle perheen kaa.

Ps. Jos puhutaan sokkelista esim tässä paloheinän kämpässä niin voiko se tarkoittaa myös valesokkelia?

Naapuriin tuli just yksi kohde, jonka myyntihinnan ja tehdyt rempat tiedän. Pyynti "vain" reilu 20 k€ enemmän kuin 2014. Jos tuo pommi katoaa nopeasti, niin sit on maailmankirjat sekaisin. 2014 ostajat maksoivat ainakin 30 % liikaa ja eivät paljoa ulkomaalausta enempää ole tehneet. Kaikki isot peruskorjausremontit tehtävä 10 vuoden sisään, katto on vähän uudempi, mutta ulkonäön perusteella uusi remppa on jo kuitenkin tulossa. Piha on kiva ja pihakoivu komea...

Kuinka isoja lainoja ootte miettinyt (ne joilla bruttoansiot ovat tavalliset 2500-6000e/kk)? Mä oon päätynyt 40%, tarkoittaen, että jos laina-aika on 25v. ja korot on 6% niin lainanhoitokulut on 40% meidän kotitalouden nettotuloista.

Pankkihan antaisi aika paljon enemmän varsinkin jos ottaa 35v lainan.

Pankkihan antaisi aika paljon enemmän varsinkin jos ottaa 35v lainan.

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 9 664

Kyllä tuo 40 % pahimmillaan on ihan hyvä. Nykyisessä ei ole kuin 14 % nettotuloista 6 % korollakaan, mutta tuosta jos kertois kk-maksun vielä kolmella, niin alkaishan se jo ahdistaa. Laskut sais maksettua, mutta siinä se sit olisikin.

e: Tähän tietysti vaikuttaa aika paljon mikä se nettotulo tarkalleen on. Päivittäiseen ruokaan jne. kuluva pakollinen rahamäärä kun ei kuitenkaan kasva tulojen suhteessa. Esim. jos perheellä jää 2 k€ käteen lainakulujen jälkeen, niin kulu-% ei ole suurta merkitystä vaikka olis 90 %.

e: Tähän tietysti vaikuttaa aika paljon mikä se nettotulo tarkalleen on. Päivittäiseen ruokaan jne. kuluva pakollinen rahamäärä kun ei kuitenkaan kasva tulojen suhteessa. Esim. jos perheellä jää 2 k€ käteen lainakulujen jälkeen, niin kulu-% ei ole suurta merkitystä vaikka olis 90 %.

Zigh

Tittelitön

- Liittynyt

- 17.10.2016

- Viestejä

- 5 475

Juuri näin. Siihen prosenttiin vaikuttaa se absoluuttinen netto aika paljon. 10ke tuloista on vähän eri asia maksaa 40% kuin 4ke tuloista.e: Tähän tietysti vaikuttaa aika paljon mikä se nettotulo tarkalleen on. Päivittäiseen ruokaan jne. kuluva pakollinen rahamäärä kun ei kuitenkaan kasva tulojen suhteessa. Esim. jos perheellä jää 2 k€ käteen lainakulujen jälkeen, niin kulu-% ei ole suurta merkitystä vaikka olis 90 %.

Tosin tuo 2000e lainakulujen jälkeen on jo todella vähän. Ei taida mikään pankkien laskurikaan sallia noin pientä summaa. Jos perhe on vaikka nelihenkinen, niin eihän tuosta jää kuin 500e per nokka ja muiden pakollisten asumiskulujen jälkeen enää joku 300e. Ei riitä kyllä mihinkään.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 664

Meillä pyörii talous aika +-0 tuolla 2 k€ lainanlyhennysten jälkeen. Samoilta kahdelta tililtä menee kaikki kulut, niin helppo seurata. Toki meillä ei ole mitään auto-osamaksuja yms. rasitteena eli tuo on puhtaasti 4 hengen ruoat ja tavarat yms. päivittäistarpeet. Oma kulutustyyli tuntien joku selviäisi huomattavasti pienemmälläkin.

e: Ja pankin laskurit juu näytti jotain +1200 € kaikkeen ihmeelliseen. Lääkemaksutkin tais jossain laskurissa olla 100+ e/kk Ei olla apteekkia perustamassa.

Ei olla apteekkia perustamassa.

e: Ja pankin laskurit juu näytti jotain +1200 € kaikkeen ihmeelliseen. Lääkemaksutkin tais jossain laskurissa olla 100+ e/kk

Ei olla apteekkia perustamassa.Meneekö se niin, että saat työttömyyden uhatessa 1-2 vuotta sun nettopalkan ja ansiopäivärahan erotuksen verran?

En muista summia ulkoota, mutta jos tään työttömäksi niin saisinkohan ytk:n laskurin mukaan bruttona 1700e/kk työttömyyskorvausta. Sen lisäksi saisin korvausta Nordealta sen 800e/kk. Ja tämä muistaakseni 400 arkipäivän edestä.

- Liittynyt

- 16.10.2016

- Viestejä

- 2 777

Korkojen noususta puhuen - onko kellään lainassa kiinteä tasaerää? Mietin, että sitä hyödyntäen saisi ainakin jossain määrin ennustettavuutta omaan talouteensa. Olisiko jollakulla jopa tietoa, että millä korkotasolla pankit tykkäävät alkaa neuvottelemaan noissa lyhennyksen määrää uusiksi?

S-Pankin sivuilla vihjaillaan, että vasta koron ylittäessä maksuerän kokonaismäärän, nousisi maksuerän koko: "Takaisinmaksuerä on kuitenkin aina vähintään koron suuruinen, eli jos sovittu erä ei riitä kattamaan korkoja, maksuerä nousee. "

S-Pankin sivuilla vihjaillaan, että vasta koron ylittäessä maksuerän kokonaismäärän, nousisi maksuerän koko: "Takaisinmaksuerä on kuitenkin aina vähintään koron suuruinen, eli jos sovittu erä ei riitä kattamaan korkoja, maksuerä nousee. "

- Liittynyt

- 18.10.2016

- Viestejä

- 9 404

Kyllähän tuolla summalla pärjää. Monet elävät paljon pienemmälläkin määrällä.Juuri näin. Siihen prosenttiin vaikuttaa se absoluuttinen netto aika paljon. 10ke tuloista on vähän eri asia maksaa 40% kuin 4ke tuloista.

Tosin tuo 2000e lainakulujen jälkeen on jo todella vähän. Ei taida mikään pankkien laskurikaan sallia noin pientä summaa. Jos perhe on vaikka nelihenkinen, niin eihän tuosta jää kuin 500e per nokka ja muiden pakollisten asumiskulujen jälkeen enää joku 300e. Ei riitä kyllä mihinkään.

Meillä on kiinteä tasaerä, ja vaikka kokemusta korkojen noususta ei vielä ole niin tämä on minunkin oletus, eli korkojen noustessa lainaika kasvaa, mutta kuukausittainen maksettava summa ei muutu. Eli juuri sitä ennustettavuutta/vakautta mielestäni tasaerällä saavutetaan.Korkojen noususta puhuen - onko kellään lainassa kiinteä tasaerää? Mietin, että sitä hyödyntäen saisi ainakin jossain määrin ennustettavuutta omaan talouteensa. Olisiko jollakulla jopa tietoa, että millä korkotasolla pankit tykkäävät alkaa neuvottelemaan noissa lyhennyksen määrää uusiksi?

S-Pankin sivuilla vihjaillaan, että vasta koron ylittäessä maksuerän kokonaismäärän, nousisi maksuerän koko: "Takaisinmaksuerä on kuitenkin aina vähintään koron suuruinen, eli jos sovittu erä ei riitä kattamaan korkoja, maksuerä nousee. "

- Liittynyt

- 17.10.2016

- Viestejä

- 557

Meillä on kiinteä tasaerä, ja vaikka kokemusta korkojen noususta ei vielä ole niin tämä on minunkin oletus, eli korkojen noustessa lainaika kasvaa, mutta kuukausittainen maksettava summa ei muutu. Eli juuri sitä ennustettavuutta/vakautta mielestäni tasaerällä saavutetaan.

Onko kuitenkin niin, että lainan sovittu maksuaika ei pitene, eli lopussa loppuerä lankeaa maksettavaksi kokonaisuudessaan?

- Liittynyt

- 17.10.2016

- Viestejä

- 557

Sit ku inflaatio nousee 5% niin voi jäädä säästöjen kaa kokonaan vuokralle perheen kaa.

Tässähän se mielenkiintoinen pointti on. Onko tulossa reilusti isompi inflaatio ja asuntojen hinnoissa siihen on jo varauduttu? Ostin oman kaksioni reilu kaksi vuotta aiemmin ja ajoitus oli ihan ok, toki parempi olisi ollut vaikka 10 vuotta aiemmin.

- Liittynyt

- 17.10.2016

- Viestejä

- 557

Tässähän se mielenkiintoinen pointti on. Onko tulossa reilusti isompi inflaatio ja asuntojen hinnoissa siihen on jo varauduttu? Vai ovatko hinnat ylikuumentuneet? Jokainen saa päättää itse.

Ostin oman kaksioni reilu kaksi vuotta aiemmin ja ajoitus oli ihan ok, toki parempi olisi ollut vaikka 10 vuotta aiemmin.

Meillä on kiinteä tasaerä, ja vaikka kokemusta korkojen noususta ei vielä ole niin tämä on minunkin oletus, eli korkojen noustessa lainaika kasvaa, mutta kuukausittainen maksettava summa ei muutu. Eli juuri sitä ennustettavuutta/vakautta mielestäni tasaerällä saavutetaan.

Olen miettinyt myös Nordea 15v. kiinteää korkoa. Se on nyt Nordean asuntolainalaskurilla 1.45%, pari viikkoa sitten oli jotain 1.55% eli aika paljon elää.

- Liittynyt

- 16.10.2016

- Viestejä

- 2 777

Kiinteä tasaerä ja kiinteä korko ovat eri asia. Kiinteässä tasaerässä koron noustessa maksuerä ei nouse, mutta maksuerän sisällä lyhennyksen määrä laskee. Samalla sitten maksuaika pitenee tai viimeinen maksuerä nousee.Olen miettinyt myös Nordea 15v. kiinteää korkoa. Se on nyt Nordean asuntolainalaskurilla 1.45%, pari viikkoa sitten oli jotain 1.55% eli aika paljon elää.

Eli oletetaan, että 1 prosentin korolla maksat 1500 euroa kuukaudessa, josta 1000 euroa on lyhennystä ja 500 euroa korkoa. Jos korko sitten nousee 2 prosenttiin, maksat yhä sen 1500 euroa kuukaudessa, mutta nyt siitä on 500 euroa lyhennystä ja 1000 euroa korkoa.

Kumpikin on mahdollista, riippuu siitä mitä pankin kanssa on sopinut.Onko kuitenkin niin, että lainan sovittu maksuaika ei pitene, eli lopussa loppuerä lankeaa maksettavaksi kokonaisuudessaan?

Onko tuossa kiinteässä tasaerässä, jotain laina-aika kattoa? Voiko laina-aika nousta 100 vuoteen?

Tässä on esimerkkilaskelma kiinteästä korosta. Miksi lyhennys on pienempi syyskuussa kuin heinäkuussa? Mikä logiikka kun laina kuitenkin koko ajan lyhenee. Ja korko vice versa.

Tässä on esimerkkilaskelma kiinteästä korosta. Miksi lyhennys on pienempi syyskuussa kuin heinäkuussa? Mikä logiikka kun laina kuitenkin koko ajan lyhenee. Ja korko vice versa.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 126

Heinäkuussa maksat kesäkuun koron, syyskuussa heinäkuun koron -> kesäkuussa(30) on vähempi korkopäiviä kuin heinäkuussa(31).Miksi lyhennys on pienempi syyskuussa kuin heinäkuussa?

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Joku täällä kommentoi, että syksyllä hinnat pks:lla laskee. Milloin on pks:ssä asuntojen hinnat laskenut? Anna mä arvaan, ei ikinä (90-lamaa lukuunottamatta)?

En tiedä milloin laskee, mutta jos menneisyyteen katsellaan... Tässä muistoja finanssikriisin alkumetreiltä 2008-2009:

"Ennakkotietojen mukaan vanhojen asuntojen hinnat laskivat heinä-syyskuussa. Koko maassa hinnat laskivat 1,4 prosenttia ja pääkaupunkiseudulla 3,0 prosenttia edelliseen neljännekseen verrattuna." (STAT 30.10.2008)

"Ennakkotietojen mukaan vanhojen kerros- ja rivitaloasuntojen hintojen lasku kiihtyi vuoden 2008 viimeisellä neljänneksellä. Koko maassa hinnat laskivat 3,8 prosenttia, pääkaupunkiseudulla 3,5 prosenttia ja muualla maassa 4,0 prosenttia edelliseen neljännekseen verrattuna." (STAT 30.1.2009)

"Ennakkotietojen mukaan vanhojen kerros- ja rivitaloasuntojen hinnat laskivat tammi-maaliskuussa koko maassa 0,7 ja pääkaupunkiseudulla 2,0 prosenttia edelliseen neljännekseen verrattuna." (STAT 13.5.2009)

Valitettavasti kvartaalitilastoista ei välity se paniikki, mikä asuntomarkkinoilla vallitsi syksyllä 2008. Silloin oli mahdollista tehdä kasvukeskusten ydinalueilta todella hyviä löytöjä. Mutta se poikkeustila ei kauaa jatkunut. Viimeistään kesällä 2009 elettiin jo sitä aikaa, että asuntonäytöillä oli taas jonoa ja kämppiä myytiin tingittyjen hintojen sijasta pyyntihintojen päälle tarjouksia tehden.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Tässähän se mielenkiintoinen pointti on. Onko tulossa reilusti isompi inflaatio ja asuntojen hinnoissa siihen on jo varauduttu? Ostin oman kaksioni reilu kaksi vuotta aiemmin ja ajoitus oli ihan ok, toki parempi olisi ollut vaikka 10 vuotta aiemmin.

Se iso inflaatio on ollut olemassa jo reilut kymmenen vuotta, kun katsotaan sijoitusomaisuuserien (joihin asunnotkin voi luokitella) arvokehitystä, eikä vain sitä klassista maitolitran hintakehitystä.

Ns. perinteisemmin mittarein mitattavan inflaation vaikutus asuntojen hintoihin ei mielestäni ole ihan niin yksiselitteinen asia kuin usein nähdään. Periaatteessa inflaatio toki heijastuu myös asuntojen arvoon positiivisesti, mutta pidempiaikainen korkea inflaatio epäilemättä myös nostaa korkotasoa, jolla on asuntojen hintoihin nähden päinvastainen vaikutus. Olettaa myös voisi, että korkean inflaation maailmassa uudehkot tai hyvin hoidetut vanhemmat taloyhtiöt pärjäävät paremmin kuin suuren korjausvelan kohteet, joissa on kaikki suuret remontit edessä - inflaatiokorjatuin hinnoin!

- Liittynyt

- 17.10.2016

- Viestejä

- 182

Pakko hieman avautua, aloitin viime syyskuussa lainaneuvotteluprosessin erään suuren pankin kanssa ja alustava tarjous sieltä olikin oikein hyvä. Siinä vaiheessa en ollut vielä myynyt asuntoani eikä uudesta ollut tietoa, joten homma jäi holdiin, kunnes talvella vähän herättelin asiaa ja jatkoimme neuvottelua. Olin jo pari kertaa silloin yrittänyt tätä neuvottelijaa tavoitella tuloksetta, mutta onnistuin saamaan puhelimen päähän kerran. Asiamme edistyi hieman, ja hän lupasi soitella takaisin seuraavana päivänä. Ei ikinä soittanut. Tämä oli siis joskus helmikuussa. Laitoin sitten pitkin kevättä tekstiviestejä ja sähköposteja muutamaan otteeseen, ei vastausta mihinkään. Puhelimeen olen koittanut useasti soittaa, ainoa kerta kun on vastannut, oli kun sattui olemaan lomalla. Olin myös noin kuukausi sitten yhteydessä kyseisen pankin asiakaspalveluun ja kerroin tilanteen, sieltä luvattiin että ko neuvottelija palaisi asiaan. Ei ole tähän päivään mennessä palannut.

Ymmärrän, että pankit ovat todella kiireisiä näinä hetkinä, mutta pännii silti tuo asiakaspalvelun taso, varsinkin kun sieltä suunnasta ei lupauksista huolimatta ole kuulunut mitään. En olisi näin kauaa jaksanut edes yrittää, ellei alkuperäinen lainatarjous olisi ollut niin hyvä. Onneksi myös oman pankkini tarjous oli ihan kilpailukykyinen, joten pysyn nyt sitten siellä.

Ymmärrän, että pankit ovat todella kiireisiä näinä hetkinä, mutta pännii silti tuo asiakaspalvelun taso, varsinkin kun sieltä suunnasta ei lupauksista huolimatta ole kuulunut mitään. En olisi näin kauaa jaksanut edes yrittää, ellei alkuperäinen lainatarjous olisi ollut niin hyvä. Onneksi myös oman pankkini tarjous oli ihan kilpailukykyinen, joten pysyn nyt sitten siellä.

- Liittynyt

- 17.10.2016

- Viestejä

- 182

No sen olisi kyllä voinut sitten sanoa suoraan että samoihin ehtoihin ei nyt enää pystytä, inhottavaa että tuollaista ghostaamista tapahtuu deittipalvelujenkin ulkopuolella.Olisko ollut liian hyvä tarjous. Itselle puhelimessa tarjottu marginaali oli kerran liian hyvä ja kirjallisessa hiukan isompi. No tietysti vetosin keskusteluihin ja sainkin sen paremman joskin pitkin hampain.

- Liittynyt

- 18.10.2016

- Viestejä

- 664

Tein yhdestä talosta tarjouksen ja pyysin Danskelta (oma pankki on OP) lainatarjousta viime viikolla. Tuli melkein heti vastaus ettei ehdi samalle viikolle antamaan tarjousta vaan menee seuraavan viikon alkuun. No asunto meni sivu suun, mutta ainakin lainalupaus tuli. OP:sta ei ole kuulunut mitään.

- Liittynyt

- 29.10.2016

- Viestejä

- 683

Eikö saanut lainkaan kiinteää korkoa koko laina-ajalle? Eipä ole noi 10v ja 15v korotkaan kovin houkuttelevia tällä hetkellä.Nordealta kyselin kiinteän koron hintoja, kun inflaatiopaineet jännittävät. Jenkeissähän oli noussut ku kulutushyödykkeiden hinnat ennätysmäisiä lukuja.

En ole muualta kysynytkään.

Mitä mieltä olette itse kiinteistä koroista nyt kun korot ovat alhaalla? 0.4% marginaalilla mennään nyt (joka siis ainoa mitä maksetaan).

5v 0,70%

10v 1,12%

15v 1,32%

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Nordealta kyselin kiinteän koron hintoja, kun inflaatiopaineet jännittävät. Jenkeissähän oli noussut kulutushyödykkeiden hinnat ennätysmäisiä pinnoja.

En ole muualta kysynytkään.

Mitä mieltä olette itse kiinteistä koroista nyt kun korot ovat alhaalla? 0.4% marginaalilla mennään nyt (joka siis ainoa mitä maksetaan).

5v 0,70%

10v 1,12%

15v 1,32%

Jos nuo ovat kokonaiskorkoja, niin mielestäni aika ok tasolla. 10 ja 15 ovat noista mielestäni mielenkiintoisimmat. Itse olen korkosuojannut omat kämppälainani OP:n 14 vuoden korkokatolla. Hinnoittelu taitaa olla aika samaa tasoa (tai hieman edullisempaa, mutta kosmeettinen ero selittyy suotuisammalla sopimusajankohdalla), mutta laina toki joustavampi kuin kiinteän koron lainat.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Ymmärtäkseni korot nousevat käsikädessä inflaation kanssa.

Tuo kai liittyy paljolti siihen, kuinka pitkäkestoiselta inflaatio näyttää. Noin muutenkin, itse olen menettänyt jos uskoni siihen, että korko- ja rahapolitiikka noudattaisi mitään totuttuja lainalaisuuksia. Mutta osittain juuri siksi maksan mielelläni korkosuojauksen mukanaan tuomasta mielenrauhasta.

- Liittynyt

- 01.01.2017

- Viestejä

- 832

Tuli juuri eilen hankittua nimi alle kauppakirjaan. Aikaa näytöstä kului kolmisen viikkoa, tänä aikana sain hoidettua lainatarjouksen ja asunnon kuntotarkastuksen.

Oma pankki eli op antoi lainatarjouksen vuorokaudessa, joskin aika isolla marginaalilla. 0.8. S-pankilta olisi saanut aikoja parin viikon päähän, Aktia hylkäsi hakemuksen suoriltaan, vaikka annoin samat tiedot kuin näille kahdelle pankille.

Tuossa tilanteessa ei paljoa viitsinyt jäädä arpomaan parhaan lainatarjouksen kanssa, koska kohde oli erittäin hyvällä paikalla, sekä kohtuu hyvässä kunnossa.

Asunto oli myös ollut aiheuttanut paljon kiinnostusta ihmisillä

Neliöitä siinä oli noin 60 kahdessa kerroksessa ja laittamista löytyy. Saa alkaa maalailemaan, puhdistelemaan pihaa ja räystäitä. Rakennuksen sisällä on rempattu viimeksi 2017, jolloin koko kylppäri vedettiin uusiksi.

Oma pankki eli op antoi lainatarjouksen vuorokaudessa, joskin aika isolla marginaalilla. 0.8. S-pankilta olisi saanut aikoja parin viikon päähän, Aktia hylkäsi hakemuksen suoriltaan, vaikka annoin samat tiedot kuin näille kahdelle pankille.

Tuossa tilanteessa ei paljoa viitsinyt jäädä arpomaan parhaan lainatarjouksen kanssa, koska kohde oli erittäin hyvällä paikalla, sekä kohtuu hyvässä kunnossa.

Asunto oli myös ollut aiheuttanut paljon kiinnostusta ihmisillä

Neliöitä siinä oli noin 60 kahdessa kerroksessa ja laittamista löytyy. Saa alkaa maalailemaan, puhdistelemaan pihaa ja räystäitä. Rakennuksen sisällä on rempattu viimeksi 2017, jolloin koko kylppäri vedettiin uusiksi.

Tuli juuri eilen hankittua nimi alle kauppakirjaan. Aikaa näytöstä kului kolmisen viikkoa, tänä aikana sain hoidettua lainatarjouksen ja asunnon kuntotarkastuksen.

Oma pankki eli op antoi lainatarjouksen vuorokaudessa, joskin aika isolla marginaalilla. 0.8. S-pankilta olisi saanut aikoja parin viikon päähän, Aktia hylkäsi hakemuksen suoriltaan, vaikka annoin samat tiedot kuin näille kahdelle pankille.

Tuossa tilanteessa ei paljoa viitsinyt jäädä arpomaan parhaan lainatarjouksen kanssa, koska kohde oli erittäin hyvällä paikalla, sekä kohtuu hyvässä kunnossa.

Asunto oli myös ollut aiheuttanut paljon kiinnostusta ihmisillä

Neliöitä siinä oli noin 60 kahdessa kerroksessa ja laittamista löytyy. Saa alkaa maalailemaan, puhdistelemaan pihaa ja räystäitä. Rakennuksen sisällä on rempattu viimeksi 2017, jolloin koko kylppäri vedettiin uusiksi.

Lainanhan voit lähteä kilpailuttamaan vaikka heti, ilman tarkempia tietoja toki paha sanoa oliko hyvä vai huono marginaali lainalle.

Pohdintaa isoista asuntolainoista, pitkästä laina-ajasta ja mahdollisesti kiinteästä korosta (esim. 15v.)

Jos lähtökohtana elämässä ei ole omistusasunnolla saavuttaa tuottoa vaan ajatella asumismenot jatkuvana asumiskulua niin vuokra. Toki mielellään pitkällä tähtäimellä tulisi kannattavammaksi omistusasunto kuin vuokralla oleminen. Mitkä ne riskit silloin ovat (iso ja pitkä laina, kiinteällä korolla)? Pidän järkevänä, että omarahoitusosuus asunnosta on 20%. Jos asuntojen arvo putoaa PKS:ssä 10% niin mitä tapahtuu omalle taloudelle? Jos työpaikka säilyy niin ei mitään.

Mietinnässä vaan asunto Helsingistä 360 000e laina (pyynti 460 000e), 35v:llä (lyhentämisnopeus mahdollisesti kuitenki 30v), 15v kiinteällä korolla ja kotitalouden nettotulot 5500e/kk. Onko tässä mitään järkeä? Vai pitäisikö vaan muuttaa ahtaalle..

Jos lähtökohtana elämässä ei ole omistusasunnolla saavuttaa tuottoa vaan ajatella asumismenot jatkuvana asumiskulua niin vuokra. Toki mielellään pitkällä tähtäimellä tulisi kannattavammaksi omistusasunto kuin vuokralla oleminen. Mitkä ne riskit silloin ovat (iso ja pitkä laina, kiinteällä korolla)? Pidän järkevänä, että omarahoitusosuus asunnosta on 20%. Jos asuntojen arvo putoaa PKS:ssä 10% niin mitä tapahtuu omalle taloudelle? Jos työpaikka säilyy niin ei mitään.

Mietinnässä vaan asunto Helsingistä 360 000e laina (pyynti 460 000e), 35v:llä (lyhentämisnopeus mahdollisesti kuitenki 30v), 15v kiinteällä korolla ja kotitalouden nettotulot 5500e/kk. Onko tässä mitään järkeä? Vai pitäisikö vaan muuttaa ahtaalle..

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 10 903

Jos lähtökohtana elämässä ei ole omistusasunnolla saavuttaa tuottoa vaan ajatella asumismenot vaan jatkuvaa asumiskulua niin vuokra. Mitkä ne riskit silloin ovat isolle asuntolainalle ja pitkälle laina-ajalle?

Sanotaan nyt että maksaisit (esimerkin vuoksi) tasan 1000€ vuokraa kuukaudessa.

Mikäli hankit asunnon(osakkeen tms) 25 vuoden (pitkällä laina-ajalla) lainalla ja maksat siitä juuri nyt vaikkapa 1000€/kk vastikkeen kera (esim. 772€ + vastike päälle tms) jolloin lainan määrä olisi 220 000€ 0.7% marginaalilla.

Nyt jos korot nousisivat vaikkapa 2% maksaisitkin yllättäen: 902€/kk.

Tai jos laskisit että 25v päästä tahtoisit lopettaa "vuokran maksamisen" ja sinulle olisi OK lyhentää lainaa noin sen 1000€/kk ja saat todella hyvän 0.4% marginaalin neuvoteltua voit ottaa hulppeat 295 000€ lainaa ja maksat siitä "vain" 997€/kk. Mutta mikäli korko nouseekin 0% 2% joudut maksamaan 1267€/kk + tietysti ne muut asumismenot päälle.

Eli suurimmat riskit ovat tietysti ne että:

- Korot tulevat jossain vaiheessa nousemaan

- Jokin yllättävä menoerä tulee (25v aikana varmasti, on se sitten hajonnut mikro, auto mikä täytyy uusia tai vaikka jokin remontti kämppään)

- Työpaikkasi vaihtuu / joudut työttömäksi

- Mikäli otat lainan parin kanssa tuleekin ero / toinen lähtee kävelemään ja joudut solmimaan uuden sopimuksen missä maksat yksin kaiken lopun ja ottamaan lisää lainaa maksaaksesi kumppanisi ulos (tai sitten myytte kiireellä kämpän pois tappiolla pahimmassa tapauksessa ulosmitattuna kiihkeän oikeustaistelun jälkeen/aikana)

Nuo ne yleisimmät. Tietysti voi tulla odottamattomia juttuja kuten asunto määrätään asumiskieltoon / purettavaksi esim. pohja pettää alta tai home/muita ongelmia. Näitäkin löytyy eikä niitä osaa etukäteen ennustaa.

Eli suurimmat riskit ovat tietysti ne että:

- Korot tulevat jossain vaiheessa nousemaan

- Jokin yllättävä menoerä tulee (25v aikana varmasti, on se sitten hajonnut mikro, auto mikä täytyy uusia tai vaikka jokin remontti kämppään)

- Työpaikkasi vaihtuu / joudut työttömäksi

- Mikäli otat lainan parin kanssa tuleekin ero / toinen lähtee kävelemään ja joudut solmimaan uuden sopimuksen missä maksat yksin kaiken lopun ja ottamaan lisää lainaa maksaaksesi kumppanisi ulos (tai sitten myytte kiireellä kämpän pois tappiolla pahimmassa tapauksessa ulosmitattuna kiihkeän oikeustaistelun jälkeen/aikana)

Nuo ne yleisimmät. Tietysti voi tulla odottamattomia juttuja kuten asunto määrätään asumiskieltoon / purettavaksi esim. pohja pettää alta tai home/muita ongelmia. Näitäkin löytyy eikä niitä osaa etukäteen ennustaa.

Koroilta saa suojattua max 15 vuodeksi. 1.45% tällä hetkellä. Mitä luultavimmin pankki tästä nettoa, etkä hyödy korkosuojauksesta.

Hyvin epätodennäköistä mainitsemasi jutut asumiskiellosta, pohjan pettämisestä yms. ainakin 2000 luvulla rakennetussa talossa. Toki aina mahdollista.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 903

Hyvin epätodennäköistä mainitsemasi jutut asumiskiellosta, pohjan pettämisestä yms. ainakin 2000 luvulla rakennetussa talossa. Toki aina mahdollista.

Pitää paikkansa mutta niitäkin välistä löytyy, siksi mainitsin. Jätin oikeasti todella harvinaiset väliin, kuten että asunto poltetaan (tapahtunut) tulee sota ja joudutaan toisen valtion vallan alle ja ns. "muutetaan väkisin" esim. Siperiaan, tosin silloin ei tarvitse myöskään lainaa maksella enää..

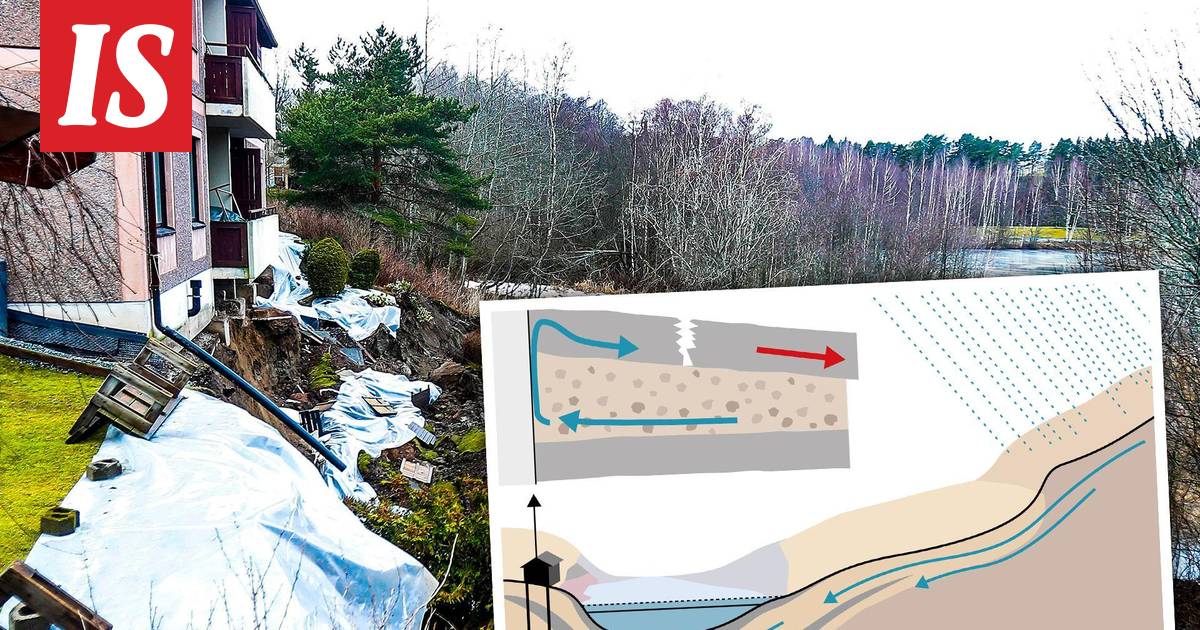

Tässä juttua siitä miten maaperä pettää asunnon alta, 2020:

Tampereella asuintaloa uhkaa sortuminen – näin vesitalvi voi johtaa maanvyöryihin

Tampereella asuintalo on sortumisvaarassa. Viime aikojen sääilmiöt voivat altistaa rakennuksia maaperän pettämiseen.

www.is.fi

www.is.fi

Home ja vastaavista haitoista löytyy taas enempikin uutisia, mutta se että koko maaperä on saastunut on harvinaisempaa, tässä esimerkki:

Tampereen kaupunki haluaa hinta-arviot saastuneen maan päällä olevista rivitaloasunnoista + hieman lisää taustaa: Tampereella voidaan joutua purkamaan rivitaloja vanhan kaatopaikan päältä

"Helsingin Myllypurossa purettiin kerrostaloja kaatopaikan päältä runsaat kymmenen vuotta sitten "

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Viimeisen parin tunnin aikana jenkkien 10v bond hypännyt melkoisesti.

Käytännössä korkomarkkinoiden indikaattori siitä mitä ...odotetaan tapahtuvan.

Korkea pinna = odotukset korkeasta inflaatiosta -> koroista.

Korkojen varsin levottomiltakin näyttävät liikkeet kuuluvat pitkien korkojen omaisuuteen. Toisaalta esim. swapit ovat myös laskeneet tässä kesällä pienin askelin tasaisesti, joten ei tässä mitään jatkuvaa pitkien korkojen nousua olla nähty.

Jenkkien korkojen käyttäytymistä ei pidä myöskään liiaksi rinnastaa euroalueen korkonäkymiin.

Koroilta saa suojattua max 15 vuodeksi. 1.45% tällä hetkellä. Mitä luultavimmin pankki tästä nettoa, etkä hyödy korkosuojauksesta.

Korkosuojaus on pankille välitystuote. Pankin voitto ei siis ole sidoksissa asiakkaan voittoon tai tappioon. Itse uskon nettoavani korkosuojauksesta. Tämä uskomus ei perustu ajatukseen korkojen noususta vaan siihen, että kun korkoriski on eliminoitu, voin vastaavasti lisätä taloudellista riskiä toisaalla, ja kokonaisuus muodostuu näin järkevimmäksi.

Pidän järkevänä, että omarahoitusosuus asunnosta on 20%. Jos asuntojen arvo putoaa PKS:ssä 10% niin mitä tapahtuu omalle taloudelle? Jos työpaikka säilyy niin ei mitään.

Minun mielestäni sen enempää omarahoitusosuuteen kuin asuntojen hintariskiinkään ei pidä suhtautua kaavamaisesti. Jos ostat juuri putki- ja julkisivurempatun kämpän Helsingin hyvältä asuinalueelta, riskisi omiesi takaisin saamisen suhteen on ainakin prosenttien kautta asiaa tarkasteltuna huomattavasti pienempi kuin jos ostat Jakomäestä suuren korjausvelan kerrostalokämpän.

Omarahoitusosuutta ennemmän miettisin sitä, paljonko sitä kokonaisvarallisuutta on suhteessa velkoihin. Itse ostan asunnot nykyään käytännössä 100 %:n lainalla, mutta asuntosalkkuni velkatason pyrin pitämään 50 %:ssa ja mieluusti sen alla. Jos minulla olisi turvallisia sijoituksia kylliksi toisaalla, niin silloin asuntosalkun velkasaldo saisi olla vaikka 100 % (tosin pankille se ei taita sopia, mutta se on toinen asia).

- Liittynyt

- 01.01.2017

- Viestejä

- 832

S-pankin kautta olisin saanut paremman diilin, muistaanseni 0.6 olisi ollut marginaali, ellei vähemmän.Lainanhan voit lähteä kilpailuttamaan vaikka heti, ilman tarkempia tietoja toki paha sanoa oliko hyvä vai huono marginaali lainalle.

Viimeksi muokattu:

Ei välttämättä liity ihan asuntolainaan, mutta esim. autolainan hakemuksessa kysytään kokonaisvarallisuutta, mitä kaikkea tähän nyt lasketaan? Itsellä on osuus talosta josta ei ole velkaa, se varmaan lasketaan varallisuudeksi, mutta entä talo josta on lainaa jäljellä ja maksamatta suurin osa? Onko tuosta mikään osuus varallisuutta?

- Liittynyt

- 17.10.2016

- Viestejä

- 6 309

Siellä kysytään varmaan velatkin? Luulisi että laitetaan velalinen asunto varallisuudeksi ja velka sitten erikseen. Jos et laita varallisuudeksi niin näyttäisi siltä että on vaan kauheasti velkaa eikä mitään sitä vastaan?Ei välttämättä liity ihan asuntolainaan, mutta esim. autolainan hakemuksessa kysytään kokonaisvarallisuutta, mitä kaikkea tähän nyt lasketaan? Itsellä on osuus talosta josta ei ole velkaa, se varmaan lasketaan varallisuudeksi, mutta entä talo josta on lainaa jäljellä ja maksamatta suurin osa? Onko tuosta mikään osuus varallisuutta?

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Tldr; tee ajatus leikki että mihin hintaan saisit asunnon myytyä 4 viikossa, vähennä tästä varansiirtovero, loppulaina ja välittäjän palkkio = tämän verran se asunto tuo nettovarallisuutta

Miksi tuossa laskelmassa tulisi varainsiirtovero huomioida? Senhän maksaa ostaja, ellei sitten ole ensiasunnon ostajana vapautettu sen maksamisesta.

Itse en toki nettovarallisuutta arvioidessa huomioi myöskään mitään myynnistä (mahdollisesti) koituvia välityskuluja.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 309

Mitenköhän pysyvä tilanne on tämä nopea hintojen nousu? Tosin ainahan hinnat on lähinnä nousseet jos ei oteta 90 luvun lamaa huomioon.

Korotkaan ei varmaan nouse aikoihin ja lainaakin saa helposti niin onko parin vuoden päästä 10 000€/neliö ihan normaali keskihinta pk seudun asunnoissa?

Korotkaan ei varmaan nouse aikoihin ja lainaakin saa helposti niin onko parin vuoden päästä 10 000€/neliö ihan normaali keskihinta pk seudun asunnoissa?

- Liittynyt

- 21.11.2016

- Viestejä

- 7 305

Laskin tässä nordean laskurilla lainankuluja ja sitten tuli oikea tarjous pankilta niin kuukausilyhennys on paljon korkeampi kuin laskurissa, vaikka ehdot ovat paremmat. Mites tämä nyt näin voi mennä?

Takaisinmaksuaika tarjouksessa lyhyempi kuin laskurilla pyöritellessä?

- Liittynyt

- 17.10.2016

- Viestejä

- 10 903

Mitenköhän pysyvä tilanne on tämä nopea hintojen nousu? Tosin ainahan hinnat on lähinnä nousseet jos ei oteta 90 luvun lamaa huomioon.

Toisaalta kääntäen monissa ns. muuttotappiokunnissa ne hinnat ovat lähinnä laskeneet tässä viimeaikoina vaikka sitten 90-luvun laman jälkeen nousivat. Tosin osittain myös Helsingissä on hinnat laskeneet tässä jotain osviittaa:

"

| # | # +/-% (1v.) | Postinumero | Alue | Kaupunki | Keskineliöhinta 2020 | Hinta +/-% (1v.) | Hinta +/-% (5v.) |

|---|

| 147 | -34 | 00930 | Itäkeskus-Marjaniemi | Helsinki | 2933 | -7% | -20% |

Esim. Oulussa on mielenkiintoisia tapauksia paikasta riippuen:

| 172 | 91 | 90520 | Taskila-Toppila | Oulu | 2665 | 29% | 43% |

| 510 | -132 | 90310 | Madekoski | Oulu | 1325 | -21% | -20% |

Täältä voi katsoa miten omalla alueella (postinumeron perusteella) on hinnat nousseet / laskeneet lähiaikoina:

Asuntojen hinnat – Seuraa asuntojen hintakehitystä

Blokin suuri asuinaluevertailu. Katso miten asuinalueesi hintataso on kehittynyt viime vuosina.

blok.ai

blok.ai

- Liittynyt

- 17.10.2016

- Viestejä

- 14 104

Eivät kai kaikki asunnot ole kallistuneet niin paljon edes pk-seudulla? Jos tyytyy lähiökerrostaloon, niin neliöhinnat ovat edelleen kohtuulliset katso jotain jakomäkeä. Edelleen saa kämppää 2500€/m².Mitenköhän pysyvä tilanne on tämä nopea hintojen nousu? Tosin ainahan hinnat on lähinnä nousseet jos ei oteta 90 luvun lamaa huomioon.

Korotkaan ei varmaan nouse aikoihin ja lainaakin saa helposti niin onko parin vuoden päästä 10 000€/neliö ihan normaali keskihinta pk seudun asunnoissa?

Ei se tietty yhtä arvostettu alue ole kuin Eira tai Kaartinkaupunki, mutta kyllä sielläkin voi asua ja 4x alempi neliöhinta jopa vähän kompensoi haittoja…

Tarkoitatko ehdoilla marginaalia. Laskurissa ei taida näkyä avausmaksua ja kk kulua per lasku

Kyllä siinä näkyy ihan kaikki. Tuossa laskurissa. 2.5egee kk kulut ja 900egee nostokulut... Sama lyhennysaika.

Tarjouksessa molemmat halvempia ja sama aika. Täytyy olla tuo omapääoma panos, mikä näyttää väärin tuossa laskurissa. Oikein muuta keksi

Kuinka isoja lainoja ootte miettinyt (ne joilla bruttoansiot ovat tavalliset 2500-6000e/kk)? Mä oon päätynyt 40%, tarkoittaen, että jos laina-aika on 25v. ja korot on 6% niin lainanhoitokulut on 40% meidän kotitalouden nettotuloista.

Pankkihan antaisi aika paljon enemmän varsinkin jos ottaa 35v lainan.

Tätä voisin hieman tarkentaa.

Lainanmyöntö pankissa menee lähtökohtaisesti niin, että pankki stressitestaa luotonottajan maksukyvyn seuraavalla kaavalla: Hakijan nettotulot (verojen jälkeen, ei vähennyksiä) kuukaudessa, josta lähtökohtaisesti enintään 45 % (ei ole täysin ehdoton raja) voi mennä kuukausittaisiin lainanhoitokuluihin. Nämä lainanhoitokulut lasketaan siten, että siinä huomioidaan lainan kokonaismäärä, jonka takaisinmaksu tapahtuisi 6 % korolla ja enintään 25 vuoden takaisinmaksuajalla. Vastaavan laskutoimituksen voi tehdä itse kun laittaa esim. OP:n lainalaskuriin haluamansa lainan kokonaismäärän, asettaa koron 6 %:iin ja laina-ajaksi 25v. Sen lisäksi laskee omista kuukausinettotuloista max 45% (yleensä kannattaa laskea n. 40 %:lla) ja vertaa näitä kahta lukua keskenään. Mikäli kuukausittaiset nettotulosi lainanhoitoon ylittävät em. stressitestatun lainanhoitokulut, ei laina ainakaan stressitestin mukaan ole liian suuri.

Toki pankki ottaa paljon muutakin huomioon kuin vain tuon stressitestin ja pankeilla on käytössään erilaisia maksuvaralaskelmia, joiden perusteella arvioidaan lainanottajan todellista maksukykyä, eli vaikka stressitestiin homma ei kosahtaisi, voi ongelmia tulla maksuvaralaskelman puolella. Maksuvaralaskelmaan vaikuttavat omat kuukausikulut ja mahdolliset muut velat (kuten opintolaina, autolaina jne.).

Kaiken muun ohella pitää myös muistaa, että ostettava kohde käy lähtökohtaisesti yleensä max 70 %:sti vakuudeksi otettavalle luotolle, joten vaikka maksukykyä olisi, voi asunnon ostaminen edellyttää muita vakuuksia, kuten riittäviä säästöjä, vanhempien vakuuksia tai muita reaalivakuuksia. Ja tähänkin vaikuttaa myös, onko kyseessä ensiasunnon ostaja (ja onko hän ASP-lainanottaja) vai ei. Esimerkiksi jos ostat 200t€ asunnon ja sen vakuusarvo on 70% käyvästä arvosta, tarkoittaa se, että 140t€ asti lainan vakuudeksi käy asunto itse ja lopulle 60t€:lle pitää löytää muita vakuuksia. Esimerkiksi ASP-lainan yhteydessä voi saada enintään 50t€ valtiontakausta, joten katettavaa muuta vakuutta pitäisi olla 10t€ verran. Toki ASP-lainassa käyttämässäni esimerkissä pitäisi lainanottajalla olla omaa rahaa ASP-tilillä (tai osittain muualla) 20t€, joten hänen kohdallaan ei jäisi tuota katettavaa muuta vakuutta. Pankki toki mielellään myy maksullisia vakuustuotteita, mutta edullisempaa on hankkia vakuudet jotenkin muuten jos mahdollista. Tämä vakuusasia jää aika usein liian vähälle huomiolle lainaa otettaessa.

Järkevintä on selvittää ennen lainaneuvotteluja oma taloudellinen asema: todelliset tulot (tuloiksi ei sitten lasketa kaikkea, kuten useimpia tukia, päivärahoja jne., vaan ainoastaan säännölliset ja nk. "varmat" kk-tulot verojen jälkeen) ja menot keskimäärin per kk ja selvittää itse, minkälainen laina olisi järkevin. Toisaalta huomioida myös se, että mikäli ostat sen osariauton ennen asuntolainaa, voi se haitallisesti vaikuttaa (ainakin riskiä nostavasti ja vastaavasti marginaalia heikentäen) asuntolainan ehtoihin.

Viimeksi muokattu:

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Kaiken muun ohella pitää myös muistaa, että ostettava kohde käy lähtökohtaisesti yleensä max 70 %:sti vakuudeksi otettavalle luotolle, joten vaikka maksukykyä olisi, voi asunnon ostaminen edellyttää muita vakuuksia, kuten riittäviä säästöjä, vanhempien vakuuksia tai muita reaalivakuuksia.

Tämä ei pidä ihan täysin paikkaansa. Monilla pankeilla, kuten OP:llä, tuo 70 % on se vakuusarvo. Mutta esimerkiksi Nordealla se on jo lähtökohtaisesti 75 %, ja käsittääkseni 80 %:n vakuusarvoksi kelpaavuuksiakin järjestyy ainakin kasvukeskuksissa.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 664

OP:lla aikanaan helvetin nihkeä "pika-arvio" bonuksilla, josta ei saanut mitään edes paperilla. Reilusti alakanttiin ja 70 %, valitteli vielä kun että ihan ylärajoilla ollaan talon hinnan kanssa Nordealla suoraan 80 % ja talon arvosta arvio oli melkein sellainen, että mietin pitääkö vähän jarrutella virkailijaa (not!). Tuosta Nordean vakuuslisästä oli aikanaan se hyöty, että ei tarvinnut lisävakuuksia ja nyt myöhemmin samoilla vakuuksilla riitti katetta myös MLP:n remppalainaan.

e: OP:lla mulla oli siis se naama norsunvitulla ämmä, jonka takia lähdin pankkia ensisijaisesti vaihtamaankin. En yhtään ihmettelisi, että tuo talon arvo olisi sidoksissa häneen. 70% arvo tuli suoraan pankista.

Nordealla suoraan 80 % ja talon arvosta arvio oli melkein sellainen, että mietin pitääkö vähän jarrutella virkailijaa (not!). Tuosta Nordean vakuuslisästä oli aikanaan se hyöty, että ei tarvinnut lisävakuuksia ja nyt myöhemmin samoilla vakuuksilla riitti katetta myös MLP:n remppalainaan.e: OP:lla mulla oli siis se naama norsunvitulla ämmä, jonka takia lähdin pankkia ensisijaisesti vaihtamaankin. En yhtään ihmettelisi, että tuo talon arvo olisi sidoksissa häneen. 70% arvo tuli suoraan pankista.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 664

e: Luin väärin. Teillä on omistus vapaus päättää, toki jos toinen tienaa miljoonana ja toinen tonnin vuodessa, niin omistussuhteet voi vähän merkitä pankillekin.

e2: Onko teillä yhteisvastuullinen laina? Jos on omat lainat, niin sitten tilanne on ihan eri, kun yksittäisen henkilön tulot vaikuttavat eri tavalla arvioon.

e2: Onko teillä yhteisvastuullinen laina? Jos on omat lainat, niin sitten tilanne on ihan eri, kun yksittäisen henkilön tulot vaikuttavat eri tavalla arvioon.

Yhteinen laina. Kyllä tässä akka keksi vaan päästään juttuja kuten arvelinkin.e: Luin väärin. Teillä on omistus vapaus päättää, toki jos toinen tienaa miljoonana ja toinen tonnin vuodessa, niin omistussuhteet voi vähän merkitä pankillekin.

e2: Onko teillä yhteisvastuullinen laina? Jos on omat lainat, niin sitten tilanne on ihan eri, kun yksittäisen henkilön tulot vaikuttavat eri tavalla arvioon.

Uutiset

-

Microsoft antoi esimakua Windows 11:n tulevista parannuksista käytännössä

13.5.2026 02:10

-

Google julkisti uudet Googlebook-kannettavat

13.5.2026 01:34

-

Noctua julkaisi mustanpuhuvat NF-A12x25 G2 chromax.black -tuulettimet

13.5.2026 01:04

-

NVIDIA julkaisi uudet GeForce 596.49 -ajurit näytönohjaimilleen

13.5.2026 00:15

-

OnePlus Suomen toiminta supistuu – valmistajan puhelimet käyneet Suomessa kuitenkin kaupaksi

11.5.2026 15:51