En näe missään puhetta kiinteistä koroista, vaan kiinteästä tasaerästä joka on aivan eri asia. Kummasta nyt puhutaan? Kiinteä tasaerä mahdollistaa kyllä ylimääräiset lyhennykset.

Suurin riski minkä näen tuossa tilanteessa on se, että olette ihan kohtuullisissa veloissa (paljonko sitä sijoitusasunnon lainaa on jne.) ja melkein kaikki varallisuus on kiinteistövarallisuutta.

Henkilökohtaisesti en oikein näe järkeä laskea yksittäisiä lainoja, vaan niputtaisin kaiken yhdistettyyn kassavirta ja taselaskelmaan.

Mikä on kokonaislainamäärä, mikä on kokonaisvarallisuus? Sama homma kassavirtalaskelmalle. Mikä on kuukauden sisääntuleva rahamäärä, mitkä ovat kaikkien lainojen yhteenlasketut lainanhoitokulut? Paljonko päivittäiseen elämään menee? Miten selviätte jos auto menee lunariin tai pitäisi urheiluvamman takia päästä polvileikkaukseen eikä jaksaisi jonotella yksityiselle tai jos tulee fudut?

Hyvin on kyllä velkavipua saatu aikaiseksi, varsinkin ennen tuon toisen sijoituskämpän myyntiä on täytynyt etunojaa olla aika paljon...

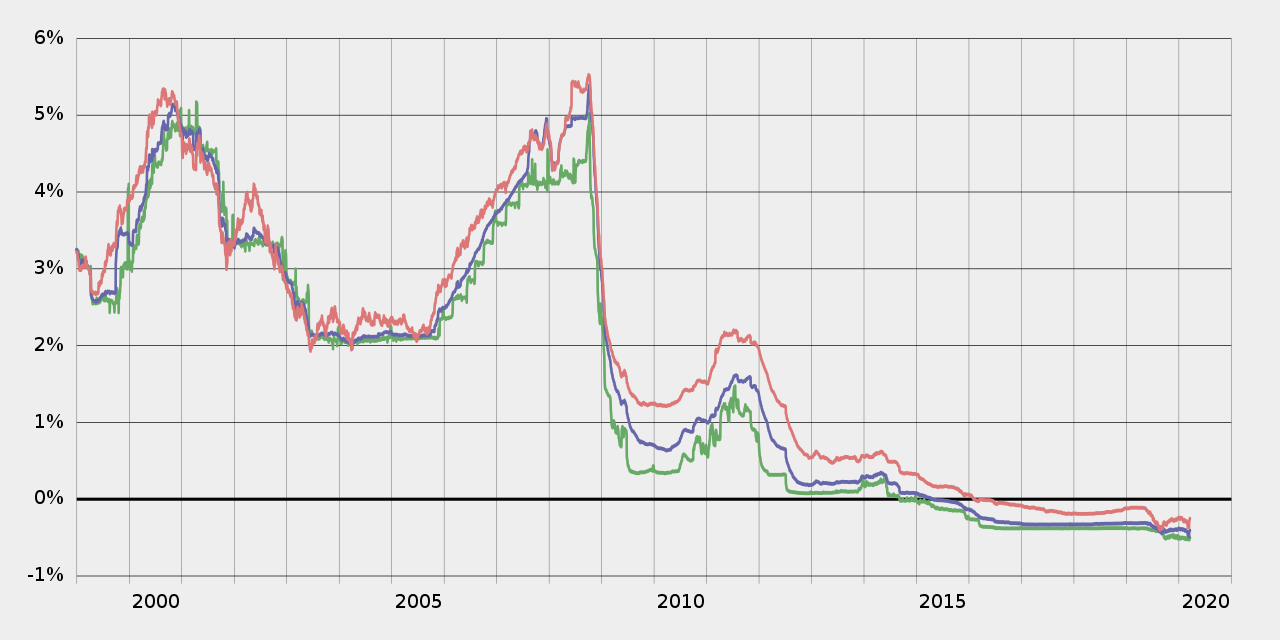

Pääsääntöisesti on aina kannattavinta vähentää mahdollisimman vähän ja sijoittaa ylimääräiset johonkin paremmin tuottavaan kuin siihen 1% korkoisen asuntolainan ylimääräiseen lyhennykseen.

") . Itse en vaihtaisi jos pitäisi lyödä vetoa että kumpi koko lainan juoksuajalla voittaa...

. Itse en vaihtaisi jos pitäisi lyödä vetoa että kumpi koko lainan juoksuajalla voittaa...