Se olisikin temppu kun tietäisi korkotason ja osakeindeksien tason vaikka seuraavan kymmenen vuoden ajalta. Voisin ostaa Twitterin Muskilta kuleksimasta.No tarkoitin nyt lähinnä, että onko teidän mielestä uhka vai mahdollisuus sijoittaa mielummin vaikkapa näihin etf:iin ja antaa lainan maksun ajan nousta. Eli toisin sanoen onko jotain hyötyä yrittää päästä lainasta eroon vai yrittää käyttää rahat muihin sijoituksiin.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

Eikö tuossa kysymyksenä oleva vaan se että eri lainamuodoissa summa nousisi kun korot nousee. Nyt se summa ei nouse niin summa on sama ja käytössä on enemmän rahaa verrattuna siihen että summa nousisi korkojen nousun myötä?En ihan hahmota miten rahaa voi olla "enemmän" käytössä, jos edelleen summa on sama

- Liittynyt

- 24.10.2016

- Viestejä

- 4 063

Eipä tuohon ole oikeaa vastausta. Kannattaa nyt ainakin hieman kattoa mihin se korko nousee ja miten paljon se maksuaika pitenee.

Mutta ei sitä erää välttämättä tarvitse nostaa, teet vaan ylimääräisiä lyhennyksiä tarpeen/mielen mukaan. Itselläkin tasaerälyhennyksellä ja yhden isomman lyhennyksen tein tässä jo syksyllä ja täytyy katsoa mihin se korko seuraavassa tarkistuksessa asettuu ja sen mukaan sitten lisää lyhennyksiä tai ei. Muuten sijoituksiin menee rahaa kuten aiemminkin.

Mutta ei sitä erää välttämättä tarvitse nostaa, teet vaan ylimääräisiä lyhennyksiä tarpeen/mielen mukaan. Itselläkin tasaerälyhennyksellä ja yhden isomman lyhennyksen tein tässä jo syksyllä ja täytyy katsoa mihin se korko seuraavassa tarkistuksessa asettuu ja sen mukaan sitten lisää lyhennyksiä tai ei. Muuten sijoituksiin menee rahaa kuten aiemminkin.

Tesla se sulaa kuin voi mikrossa. Saa mennä jo yli 2 vuotta taaksepäin ajassa, että nykyistä alempia hintoja löytyy eli kaikki 2 vuoden aikana ostaneet jo tappiolla. Siltikin hinta on vielä kuplatasolla kun reaaliteettejä katsoo.

Kunhan vaan mainitsen, kun tästä osakkeesta on täällä pariinkin otteeseen väännetty peistä...

Jokohan muuten se yksi pokeriammattilainen, joka pisti rahansa silloin Teslaan, on kertonut myyneensä? Se on se ikävä puoli kuplaosakkeisiin sijoittamisessa, että ei ole mistään järjellä pääteltävissä, koska ne pitäisi myydä.

Kunhan vaan mainitsen, kun tästä osakkeesta on täällä pariinkin otteeseen väännetty peistä...

Jokohan muuten se yksi pokeriammattilainen, joka pisti rahansa silloin Teslaan, on kertonut myyneensä? Se on se ikävä puoli kuplaosakkeisiin sijoittamisessa, että ei ole mistään järjellä pääteltävissä, koska ne pitäisi myydä.

Teslat taitaa olla vähän liian kalliita nyt, kun kauppa ei enää käy riittävän hyvin? Vaikka hyvällä katteella ovat saaneet autoja myytyä ilmeisesti. Ei ole silti tullut tarkemmin seurattua. Toki nyt Teslan osake on vähän järkevämmällä tasolla. Ja hajautus olisi hyvä olla, että ei kävisi huonosti.Siltikin hinta on vielä kuplatasolla kun reaaliteettejä katsoo.

Tesla, Inc. (TSLA) Stock Price, News, Quote & History - Yahoo Finance

Find the latest Tesla, Inc. (TSLA) stock quote, history, news and other vital information to help you with your stock trading and investing.

- Liittynyt

- 13.01.2017

- Viestejä

- 2 145

Nyt alkaa olemaan kohdalleen jo määräaikaistalletuksen korko Suomessakin.

Hypo tarjoaa nyt 12kk määräaikaistalletukselle 2,3% koron.

Määräaikaistalletus : Suomen Hypoteekkiyhdistys

Hypo tarjoaa nyt 12kk määräaikaistalletukselle 2,3% koron.

Määräaikaistalletus : Suomen Hypoteekkiyhdistys

- Liittynyt

- 31.08.2017

- Viestejä

- 1 386

Vielä kun sais ilman rajoituksia olevalle säästötilillekin (lähes) vastaavaa, en tosin tiedä onko aiemminkin historian saatossa määräaikaisten korot olleet huomattavasti isommat.

Taidan vielä henkkoht tyytyä Sveaan (ja BN) ja katsella josko talletusten korot vielä tästä nousisi lähikuukausina, ainakaan Euribor kun jatkaa nousuaan ollen toissapäivänä yli 3%.

Taidan vielä henkkoht tyytyä Sveaan (ja BN) ja katsella josko talletusten korot vielä tästä nousisi lähikuukausina, ainakaan Euribor kun jatkaa nousuaan ollen toissapäivänä yli 3%.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 400

Nyt alkaa olemaan kohdalleen jo määräaikaistalletuksen korko Suomessakin.

Viime vuosina inflaatio on ollut luokkaa 1% ja tilikorko luokkaa 0%. Eli reaalisesti takkiin 1% vuodessa. Nyt inflaatio on yli 8% ja tilikorko 2-3% eli takkiin reaalisesti 5% vuodessa. Ei tätä nyt kovin suureksi parannukseksi voi kutsua. Toki aika näyttää kuinka korkealla se inflaatio pysyy pidemmällä aikavälillä. Mutta tällä hetkellä takkiin tulee kun euron arvo laskee liian nopeasti.

- Liittynyt

- 17.10.2016

- Viestejä

- 13 942

Inflaatio ei ole ihan niin helposti määriteltävä asia. Joo, ruoka ja energia maksaa enemmän, mutta esim. asuntojen hinnat ovat monin paikoin voimakkaassa laskussa -> rahojen päällä istumalla saa enemmän neliöitä kuin aikaisemmin, mutta vähemmän ruokaa ja sähköä.Viime vuosina inflaatio on ollut luokkaa 1% ja tilikorko luokkaa 0%. Eli reaalisesti takkiin 1% vuodessa. Nyt inflaatio on yli 8% ja tilikorko 2-3% eli takkiin reaalisesti 5% vuodessa. Ei tätä nyt kovin suureksi parannukseksi voi kutsua. Toki aika näyttää kuinka korkealla se inflaatio pysyy pidemmällä aikavälillä. Mutta tällä hetkellä takkiin tulee kun euron arvo laskee liian nopeasti.

- Liittynyt

- 13.01.2017

- Viestejä

- 2 145

Viime vuosina inflaatio on ollut luokkaa 1% ja tilikorko luokkaa 0%. Eli reaalisesti takkiin 1% vuodessa. Nyt inflaatio on yli 8% ja tilikorko 2-3% eli takkiin reaalisesti 5% vuodessa. Ei tätä nyt kovin suureksi parannukseksi voi kutsua. Toki aika näyttää kuinka korkealla se inflaatio pysyy pidemmällä aikavälillä. Mutta tällä hetkellä takkiin tulee kun euron arvo laskee liian nopeasti.

Et ole nyt tosissasi?

Inflaatio on nyt 9.1% Suomessa.

Moni silti pitää käyttötilillä rahaa, kun ei uskalla esim. sijoittaa mihinkään.

Käyttötileillä korko on 0.01% S-Pankilla, joka on antaa tällä hetkellä siihen parhaimman koron.

Kyse on määräaikaistalletuksella inflaation taklaamisesta edes jollain tapaa. On se tyhjää parempi vaihtoehto, joka ei sisällä riskejä, jos pankki tarjoaa 100% suojan.

Lähde:

https://www.kauppalehti.fi/porssi/korot/talletuskorot

- Liittynyt

- 17.10.2016

- Viestejä

- 17 400

Et ole nyt tosissasi?

Olen tosissani. Nykyään siis määräaikaisella tilillä tulee enemmän takkiin kuin aiemmin. Siksi musta on outoa todeta, että nyt ovat korot kohdillaan. Nyt ne ovat poikkeuksellisen kaukana inflaatiovauhdista.

- Liittynyt

- 24.11.2017

- Viestejä

- 220

No, periaatteessahan tuottokorot alkavat vihdoin seuraamaan lainakorkoja. Teoriassahan korkotuottojen kuuluukin seurata lainan korkoja, eikä inflaatiota. Ja sitten näiden kahden erotuksella pankki tekee yksinkertaisuudessaan tuottonsa. Lainaa rahaa ihmisiltä (maksavat 2% tuoton) ja lainaavat takaisin (esim. 3% korolla).Olen tosissani. Nykyään siis määräaikaisella tilillä tulee enemmän takkiin kuin aiemmin. Siksi musta on outoa todeta, että nyt ovat korot kohdillaan. Nyt ne ovat poikkeuksellisen kaukana inflaatiovauhdista.

Se on sitten eri asia, kuuluuko tuolla määräaikaistalletuksella taklata inflaatiosta johtuvaa rahan arvon laskua. Tähän 10% inflaatioon ei edes osakkeet tällä hetkellä pääse vaikka miten historiaan katsoisi. Parempi tuo 2% on kuitenkin taas verrattuna siihen 0% käyttötiliin. Vähän sama kun haistattaisi 5% palkankorotukselle sanomalla, että en ota kun tästä tulee vaan takkiin kun inflaatio on 10%

- Liittynyt

- 13.01.2017

- Viestejä

- 2 145

Olen tosissani. Nykyään siis määräaikaisella tilillä tulee enemmän takkiin kuin aiemmin. Siksi musta on outoa todeta, että nyt ovat korot kohdillaan. Nyt ne ovat poikkeuksellisen kaukana inflaatiovauhdista.

Pitäisitkö siis tilillä enemmin rahaa koska tulee takkiin enemmän kuin aiemmin ja odotat, että tuo suhde muuttuisi?

Mitäs 2007 Suomalaiset pankit tarjosivat määräaikaistalletuksille 12kk?

Pitää muistaa, että inflaatio on nyt poikkeuksellisen korkea nimenomaan ruuan ja energian takia.

Tässä kaavio: Yhdenmukaistettu kuluttajahintaindeksistä

- Liittynyt

- 17.10.2016

- Viestejä

- 13 942

Itse en usko että inflaatio on tällä hetkellä 9%. Tilastokeskuksen ja muiden viranomaisten Inflaatiota mitataan 12kk taaksepäin katsovana hintatason muutoksena.

Euroopassa tämä inflaatio on ollut melkein askelfunktio jossa hintataso nousi melkein kertarysäyksellä tuon 8-10% ja sen jälkeen nousua ei enää ole tullut kovin jälkeen. Sen jälkeen kun tuo askelfunktio liukuu ulos 12kk aikaikkunasta, YoY inflaatiolukema on palautuu paljon normaalimmaksi. Ja etenkin kun korkeat korot ovat romahduttaneet rakentamisinvestoinnit, niin hinnat alkavat kyllä asettua.

Euroopassa päästään kyllä mielenkiintoisen äärelle siinä vaiheessa kun Ukrainan jälleenrakennus alkaa - Maa tulee imuroimaan kaiken mahdollisen rakennustarvikkeen koko mantereen laajuudella, mikä pitää hinnat tapissa.

Euroopassa tämä inflaatio on ollut melkein askelfunktio jossa hintataso nousi melkein kertarysäyksellä tuon 8-10% ja sen jälkeen nousua ei enää ole tullut kovin jälkeen. Sen jälkeen kun tuo askelfunktio liukuu ulos 12kk aikaikkunasta, YoY inflaatiolukema on palautuu paljon normaalimmaksi. Ja etenkin kun korkeat korot ovat romahduttaneet rakentamisinvestoinnit, niin hinnat alkavat kyllä asettua.

Euroopassa päästään kyllä mielenkiintoisen äärelle siinä vaiheessa kun Ukrainan jälleenrakennus alkaa - Maa tulee imuroimaan kaiken mahdollisen rakennustarvikkeen koko mantereen laajuudella, mikä pitää hinnat tapissa.

- Liittynyt

- 13.01.2017

- Viestejä

- 2 145

Itse en usko että inflaatio on tällä hetkellä 9%. Tilastokeskuksen ja muiden viranomaisten Inflaatiota mitataan 12kk taaksepäin katsovana hintatason muutoksena.

Inflaatio on ihan eri esim.

a) 4-henkisellä lapsiperheellä Lapissa, jossa kaksi autoa, suorasähkölämmitteinen okt-talo ja pitkät etäisyydet töihin.

b) Pariskunta Helsingissä vuokra kaksiossa, jotka käyttävät julkista liikennettä

- Liittynyt

- 06.02.2017

- Viestejä

- 3 894

Inflaation vaikutus esim. meillä on aika mitätön. 4- henkinen perhe, okt kaukolämmöllä, ykkösautona hybridi, joka liikkuu 90% ajoista sähköllä. Kakkosautolla ajetaan niin vähän että ei merkitystä.Inflaatio on ihan eri esim.

a) 4-henkisellä lapsiperheellä Lapissa, jossa kaksi autoa, suorasähkölämmitteinen okt-talo ja pitkät etäisyydet töihin.

b) Pariskunta Helsingissä vuokra kaksiossa, jotka käyttävät julkista liikennettä

Kaukolämmön hinta noussut alle 10% ja vuotuinen kaukolämpölasku alle 2% nettotuloista.

Sähkösoppari huhtikuulle -23 asti voimassa 4.97snt/kWh, vaikka kulutusta onkin auton ja ison talon kautta ~15 000kWh/ vuosi, niin ei edes tuleva 20snt/kWh hintataso heilauta juuri mitenkään. Ruokaankin menee reilusti alle 10% vuosituloista. Eli vaikka sähkön ja energian hinta on mitä, ei paljoa vaikuta kokonaisuuteen.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 400

Pitäisitkö siis tilillä enemmin rahaa koska tulee takkiin enemmän kuin aiemmin ja odotat, että tuo suhde muuttuisi?

Hmm, en ehkä tajua mitä kirjoitat. Joka tapauksessa mielestäni tilillä pitäminen on nyt siis tappiollisempaa kuin aiemmin. Reaalikorko/-tuotto on kuitenkin se asia joka kertoo miten se varallisuus lisääntyy suhteessa hintoihin. Musta on siksi hassua kirjoittaa että "korot ovat kohdillaan". Korot ovat tosi kaukana inflaatiosta ja ne musta eivät ole kohdillaan. Mutta toki keväällä voi olla eri tilanne. Ja olen ehdottomasti samaa mieltä toteamuksesta, että talletustilien nimelliset korot ovat nousseet.

Itsehän ostan lähinnä osakkeita, eikä mua sinänsä haittaa jos joku haluaa laittaa määräaikaiselle rahansa. Hyvä vaan tiedostaa tuo kova inflaatio.

Viimeksi muokattu:

- Liittynyt

- 06.02.2017

- Viestejä

- 3 894

No ei osakkeiden hinnat kyllä mitenkään matalalla ole.Eikös nyt jos koskaan kannattaisi innostua sijoittamisesta, kun inflaatio on korkealla ja osakkeiden hinnat matalalla. Toki ne voi laskea vielä lisääkin, mutta tällä hetkellä ainakin rahan makuuttaminen tilillä on erityisen tyhmää.

Eikös nyt jos koskaan kannattaisi innostua sijoittamisesta, kun inflaatio on korkealla ja osakkeiden hinnat matalalla. Toki ne voi laskea vielä lisääkin, mutta tällä hetkellä ainakin rahan makuuttaminen tilillä on erityisen tyhmää.

Sijoittamisen yleisin ongelma eli ajoitus on nyt erityisen hankalaa. Itse en usko että inflatorinen kupla on vielä puhjennut, tai lähellekään sitä. Löysä rahapolitiikka on vuosia ohjannut "ylimääräistä" rahaa osakkeisiin nostaen arvostuksia epärealistiselle tasolle, ja nyt on tultu vasta hieman alas huipuista.

OMX H näyttäisi että vuonna 2020 olisi ollut tuo nopea pieni romahdus, mutta nyt aika tasaista taas ollut. Se varmasti totta, että 0 korkoisella tilillä ei kannata säilöä. Eli sijoittaminen nyt saattaa olla fiksua, kunhan sitten pitää rahat säästössä pitkään. Nyt vaan täytyy varata käyttörahaakin vähän enempi, että saa maksettua kulutuksen. Sähkö, ruoka ym.Eikös nyt jos koskaan kannattaisi innostua sijoittamisesta, kun inflaatio on korkealla ja osakkeiden hinnat matalalla. Toki ne voi laskea vielä lisääkin, mutta tällä hetkellä ainakin rahan makuuttaminen tilillä on erityisen tyhmää.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 400

Sijoittamisen yleisin ongelma eli ajoitus on nyt erityisen hankalaa.

Musta osakkeet ovat enemmän tai vähemmän aina ns. liian kalliita. Oikein koskaan ei ole sellainen olo, että no nyt saa halvalla hyvää tavaraa! Jos kurssit ovat romahtaneet, on yleinen tunnelma se, että aivan varmasti romahtaa lisää. Ja jos eivät ole romahtaneet, niin kaikki tuntuu todella kalliilta ja tuotto-odotukset vähäisiä. Mutta tolta se on tuntunut viimeiset 20v, joten jatketaan ostoja

")

OMX H näyttäisi että vuonna 2020 olisi ollut tuo nopea pieni romahdus, mutta nyt aika tasaista taas ollut.

USA:n puolella on ollut vähemmän tasaista - IXIC (nasdaq indexi) on vuoden alusta -32%

Check out NASDAQ NMS COMPOSITE INDEX's stock price (.IXIC) in real time

Get NASDAQ Composite (.IXIC:NASDAQ) real-time stock quotes, news, price and financial information from CNBC.

www.cnbc.com

Vuodesta -72 vain kolmena vuotena (1974, 2000, 2008) IXIC on laskenut enemmän kuin tänä vuonna ja niitä muistellaan historiallisina romahduksina, joihin viitataan öljykriisi-, dot.com-kupla, finanssikriisi tyyppisillä nimityksilä.

JOS vuoden 2022 aikana IXIC laskee vielä 8%, niin silloin tämä on suurin yksittäisen vuoden IXIC romahdus viimeisen 45 vuoden aikana. Saa nähdä minkä romahduksen vuodeksi jälkipolvet ristivät vuoden 2022. Ehdokkaina voisivat olla: Somekupla? Inflaatiokriisi? Z-paiseen puhkeaminen?

Disclaimeri: Tietenkään IXIC ei ole ainoa indeksi jonka kautta seurataan osakkeiden arvostusta. Eikä edes -32% tarkoita sitä että kaikki IXIC sisältyvät osakkeet olisivat halpoja tai että ne eivät voisi laskea enää. Sikälikin että-74 yhteydessä ja 2000 yhteydessä kyse ei ollut vain yhden vuoden ajalle osuneesta laskusta --> -73&-74 olivat peräkkäisiä laskuvuosia, kuin myös -00 & -01 & -02. Vuosituhannen vaihteessa alkaneen laskun myötä vuonna -02 IXIC pyöri matalimmillaan samoissa arvostus tasoissa, joita siellä oli nähty -97. Eli 3 vuotta aiemmin kuin mitä lasku alkoi. JOS vuonna -22 alkanut IXIC romahdus jatkuisi vielä vuodet -23 ja -24 vastaavasti kuin dot.com kuplan aikana ja IXIC pohjaisi vastaavasti kolmen vuoden takaisiin arvoihin (-19) niin silloin IXIC pyörisi jossain 6k lukemissa. Lisäksi kannattaa huomata että viimeisen 45 vuoden aikana IXIC on päätynyt peräkkäisinä vuosina pakkaselle vain öljykriisin ja dot.com kuplan yhteydessä. Muutoin pakkasvuodet ovat tuolla aikavälillä esiintyneet yksittäistapauksina. Tämä ei ole sijoitussuositus.

- Liittynyt

- 27.08.2017

- Viestejä

- 194

Inflaation vaikutus esim. meillä on aika mitätön. 4- henkinen perhe, okt kaukolämmöllä, ykkösautona hybridi, joka liikkuu 90% ajoista sähköllä. Kakkosautolla ajetaan niin vähän että ei merkitystä.

Kaukolämmön hinta noussut alle 10% ja vuotuinen kaukolämpölasku alle 2% nettotuloista.

Sähkösoppari huhtikuulle -23 asti voimassa 4.97snt/kWh, vaikka kulutusta onkin auton ja ison talon kautta ~15 000kWh/ vuosi, niin ei edes tuleva 20snt/kWh hintataso heilauta juuri mitenkään. Ruokaankin menee reilusti alle 10% vuosituloista. Eli vaikka sähkön ja energian hinta on mitä, ei paljoa vaikuta kokonaisuuteen.

Onhan ruoan hinta yksinäänkin noussut reilusti vuoden takaisesta. Esimerkiksi Osinkokuningas ja Omavaraisuushaaste ovat vertailleet suoraan hintoja vuoden takaisiin: Suuri Lidl hintavertailu - 2022 vs. 2021 - Osinkokuningas.fi ja Ruokakorivertailu 2022 – Lidl vs. Prisma vs. Citymarket - Omavaraisuushaaste

Luulisi, että 4-henkisen perheen ruokiin menee jo aika paljon rahaa kuukaudessa. Mutta näinhän se on, inflaatio iskee eri talouksiin vaihtelevasti.

Mitä tulee korkoihin, niin korot ovat edelleen reilusti inflaatiota perässä. Yksinään näillä ohjaiskoroilla ei inflaatiota pysäytetä. Korkojen ja inflaation erotuksen ollessa näin suuri, itsekin näen sen ongelmallisena. Reaalikorot ovat esim. määräaikaistalletuksissa reilusti negatiivisia. Esim. vuosi sitten ne olivat ainoastaan hieman negatiivisia. Todennäköisesti ja toivottavasti tilanne paranee tästä kuitenkin.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 894

Onhan ruoan hinta yksinäänkin noussut reilusti vuoden takaisesta. Esimerkiksi Osinkokuningas ja Omavaraisuushaaste ovat vertailleet suoraan hintoja vuoden takaisiin: Suuri Lidl hintavertailu - 2022 vs. 2021 - Osinkokuningas.fi ja Ruokakorivertailu 2022 – Lidl vs. Prisma vs. Citymarket - Omavaraisuushaaste

Luulisi, että 4-henkisen perheen ruokiin menee jo aika paljon rahaa kuukaudessa. Mutta näinhän se on, inflaatio iskee eri talouksiin vaihtelevasti.

Mitä tulee korkoihin, niin korot ovat edelleen reilusti inflaatiota perässä. Yksinään näillä ohjaiskoroilla ei inflaatiota pysäytetä. Korkojen ja inflaation erotuksen ollessa näin suuri, itsekin näen sen ongelmallisena. Reaalikorot ovat esim. määräaikaistalletuksissa reilusti negatiivisia. Esim. vuosi sitten ne olivat ainoastaan hieman negatiivisia. Todennäköisesti ja toivottavasti tilanne paranee tästä kuitenkin.

Lähinnä meinasin, että jos ruoakulut on vaikka 10% kuukausinetosta, niin 20% hinnannousun jälkeen ne ovat vasta 12%. Jos ne taas ovat 30% kuukausinetosta, silloin mennään jo 36% tasolle.

Tai jos kuukauden menot on 50% netosta ja loput menee säästöön tai menot on 95% netosta ja siitäkin suuri osa ruokaa ja energiaa, niin se inflaatio iskee vähän eri lailla...

- Liittynyt

- 31.08.2017

- Viestejä

- 1 386

Lähinnä meinasin, että jos ruoakulut on vaikka 10% kuukausinetosta, niin 20% hinnannousun jälkeen ne ovat vasta 12%. Jos ne taas ovat 30% kuukausinetosta, silloin mennään jo 36% tasolle.

Tai jos kuukauden menot on 50% netosta ja loput menee säästöön tai menot on 95% netosta ja siitäkin suuri osa ruokaa ja energiaa, niin se inflaatio iskee vähän eri lailla...

Sitten onkin hyvin pullat uunissa jos ruokaan, tai pikemminkin päivittäistavarakauppaan (kakkapaperit ym tarpeellinen), menee vain 10% nelihenkisen perheen nettotuloista. Perus kauppareissu on sen ~150e ja sen saa tehdä 4-5x kuussa? Eli min. 6k€ nettotulot per kk, noin esimerkkinä. Joo, monesta asiasta pystyy nipistämään mutta kyllä ne ruoat ja päivittäistavarat vaan ison siivun syö sekin, kun ei viitti lapsille makaronia ja ketsuppia aina syöttää (vaikka niistä tykkäisivätkin).

Mutta näinhän se menee, jokaiseen vaikuttaa inflaatio(kin) erilailla. Teillä on hybridi, kaukolämpö halvalla sopimuksella ja ehkä hyvät tulotkin. Jollain toisella on 1-2 diesel autoa, iso sähkölämmitteinen talo kalliilla sopimuksella / pörssisähköllä ja keskinkertaiset tulot. Sitten vielä velan määrät ja niiden maksuerät per kk, mahdolliset lääkkeet/sairaudet, lemmikkieläimet, harrastukset...jne jne.

Toivotaan ettei tämä tilanne kestä vuosia, vaan mistäpä näitä tietää. Rahastoihin on tarkoitus edelleen säästää kuukausittain pienellä summalla, ja vastaavasti koettaa säästää enemmän tulevaa asuntolainan kk-erän nousua ja muita kenties vieläkin nousevia kustannuksia varten. Ainakin matkustelu ja sen sellainen tullee jäämään vähemmälle.

Lähinnä meinasin, että jos ruoakulut on vaikka 10% kuukausinetosta, niin 20% hinnannousun jälkeen ne ovat vasta 12%.

Tuossa hypodermic jo hieman asiaa kosketti, mutta kyllä ruoan hinta on noussut aivan räjähdysmäisesti. Vaikka omassakin perheessä ollaan yritetty luopua kalliimmista asioista, niin jo pelkästään vihannesten ja vastaavien - joista ei oikein voi tinkiä - ovat nostaneet ruokakuluja huimasti. Meillä menee nykyisin n. 1k€/kk, toki viidelle henkilölle. Ennen selvittiin kuitenkin ~650€/kk. Onko se nettotuloista 400€/kk lisää paljon vai vähäsen riippuu tietysti jokaisen omasta kukkarosta.

Se, ettei makaronin hinta ole noussut kuin 20% ei paljon auta, kun pitäisi lapsille kuitenkin kattavasti syöttää erilaisia ruokia ja terveellisesti. Valitettavasti terveellinen ja tuore maksaa nykyisin ihan eri määrät. Ja tuo ei siis sisällä mitään jauheliha/kana kummempia lihoja.

Väitän, että aika monessa perheessä tuo ruokakulujen kasvu alkaa olemaan kipuilun kohta ja sitten aletaan tinkimään terveellisistä asioista -> taas mennään metsään pidemmällä aikajaksolla.

Ihme ettei lähde kunnolla kilpailemaan svean kanssa, svealla tuntuu olevan paljon kireämpi koronnostotahti. Jäi tälläkin nostolla vielä 0.1% sveasta jälkeen.Bank Norwegian säästötilin korko nousee 1,2%

- Liittynyt

- 20.03.2017

- Viestejä

- 1 550

Lähinnä meinasin, että jos ruoakulut on vaikka 10% kuukausinetosta, niin 20% hinnannousun jälkeen ne ovat vasta 12%. Jos ne taas ovat 30% kuukausinetosta, silloin mennään jo 36% tasolle.

Tai jos kuukauden menot on 50% netosta ja loput menee säästöön tai menot on 95% netosta ja siitäkin suuri osa ruokaa ja energiaa, niin se inflaatio iskee vähän eri lailla...

Itse taas sinkkumies, jolla korkoputki 0.7-1.4 vaihteluvälillä vielä 5v asuntolainassa ja sähköt 4.9snt/kWh ensi vuoden lokakuulle, ruokakauppaan menee se n. 250e/k, joka on reilusti alle 10% netosta. Ei paljoa siis itseeni vaikuta inflaatio tällä hetkellä, kulujen nousu muutaman kympin kuukaudessa.Tuossa hypodermic jo hieman asiaa kosketti, mutta kyllä ruoan hinta on noussut aivan räjähdysmäisesti. Vaikka omassakin perheessä ollaan yritetty luopua kalliimmista asioista, niin jo pelkästään vihannesten ja vastaavien - joista ei oikein voi tinkiä - ovat nostaneet ruokakuluja huimasti. Meillä menee nykyisin n. 1k€/kk, toki viidelle henkilölle. Ennen selvittiin kuitenkin ~650€/kk. Onko se nettotuloista 400€/kk lisää paljon vai vähäsen riippuu tietysti jokaisen omasta kukkarosta.

Se, ettei makaronin hinta ole noussut kuin 20% ei paljon auta, kun pitäisi lapsille kuitenkin kattavasti syöttää erilaisia ruokia ja terveellisesti. Valitettavasti terveellinen ja tuore maksaa nykyisin ihan eri määrät. Ja tuo ei siis sisällä mitään jauheliha/kana kummempia lihoja.

Väitän, että aika monessa perheessä tuo ruokakulujen kasvu alkaa olemaan kipuilun kohta ja sitten aletaan tinkimään terveellisistä asioista -> taas mennään metsään pidemmällä aikajaksolla.

Kuten Honzo ja muutama muu maininnut, niin inflaatio koskettaa aivan eri tavalla eri henkilöitä. Eniten taitaa rokottaa juuri lapsiperheitä, jotka asuvat isoissa omakotitaloissa ja ajavat paljon.

- Liittynyt

- 07.11.2022

- Viestejä

- 40

Takaskutsien pikkupankit ihan kivoi..

Territorial Bancorpilta tulossa lisäosinko..

BanColombia maksaa neljännen kerran peräkkäin kaksinumeroisen osingon.. Siis nykykurssilla, IT-gublan hinnoilla shopanneille kolminumeroinen osinkorosentti, eikä ala ykkösellä...

Territorial Bancorpilta tulossa lisäosinko..

BanColombia maksaa neljännen kerran peräkkäin kaksinumeroisen osingon.. Siis nykykurssilla, IT-gublan hinnoilla shopanneille kolminumeroinen osinkorosentti, eikä ala ykkösellä...

Minkäsmoista näkemystä teillä on seuraavaan - eli kannattaako moinen. Esimerkissä kuvitteelliset luvut mutta hahmotan itse niin paremmin. Jos esim vuoden 2022 alusta laitettu EUNLiin 500e / kk ja EUNLin arvio tullut alas 75 -->70. Kannattaako myydä noita alkuvuoden päästä sanotaan vaikka puolen vuoden ajalta pois ja pistää ostoon esim tammikuulle saman verran lisää? Onko tuossa mitään järkeä / vaaranpaikkoja? Ja maksaako ns. vaivan?

- Liittynyt

- 14.05.2017

- Viestejä

- 7 136

Laskematta sanon että ei mitään järkeä. Häviät vaan välityspalkkioiden kautta lisää rahaa.Minkäsmoista näkemystä teillä on seuraavaan - eli kannattaako moinen. Esimerkissä kuvitteelliset luvut mutta hahmotan itse niin paremmin. Jos esim vuoden 2022 alusta laitettu EUNLiin 500e / kk ja EUNLin arvio tullut alas 75 -->70. Kannattaako myydä noita alkuvuoden päästä sanotaan vaikka puolen vuoden ajalta pois ja pistää ostoon esim tammikuulle saman verran lisää? Onko tuossa mitään järkeä / vaaranpaikkoja? Ja maksaako ns. vaivan?

Jos / kun homma näin tosiaan on niin olkoot säätämättä. Kiitos! Ja hyvä että yksi turha ja kannattamaton homma on suorilta yliviivattu.Laskematta sanon että ei mitään järkeä. Häviät vaan välityspalkkioiden kautta lisää rahaa.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 400

Minkäsmoista näkemystä teillä on seuraavaan - eli kannattaako moinen. Esimerkissä kuvitteelliset luvut mutta hahmotan itse niin paremmin. Jos esim vuoden 2022 alusta laitettu EUNLiin 500e / kk ja EUNLin arvio tullut alas 75 -->70. Kannattaako myydä noita alkuvuoden päästä sanotaan vaikka puolen vuoden ajalta pois ja pistää ostoon esim tammikuulle saman verran lisää? Onko tuossa mitään järkeä / vaaranpaikkoja? Ja maksaako ns. vaivan?

Siis jos myyt tappiolla, muodostuu luovutustappio. Lisäksi menetät mahdolliset välityspalkkiot. Hyöty voi tulla siitä, että saat hyödynettyä ne tappiot, jos esim. on muuta voitollista menossa verolle. Tappiot voi myös vähentää muusta pääomatulosta. Eli voi kannattaa mutta vain jos ne tappiot saa hyödynnettyä.

Vähän o fifty-sixty ja riippuu mm. siitä onks sulla jotain muita verolle meneviä tuloja.Minkäsmoista näkemystä teillä on seuraavaan - eli kannattaako moinen. Esimerkissä kuvitteelliset luvut mutta hahmotan itse niin paremmin. Jos esim vuoden 2022 alusta laitettu EUNLiin 500e / kk ja EUNLin arvio tullut alas 75 -->70. Kannattaako myydä noita alkuvuoden päästä sanotaan vaikka puolen vuoden ajalta pois ja pistää ostoon esim tammikuulle saman verran lisää? Onko tuossa mitään järkeä / vaaranpaikkoja? Ja maksaako ns. vaivan?

About 6k€ siis ja about 6% tappio on noin -350€. Jos myynti maksaa 15€ niin tappio -365€.

Sitten se o ajoituksesta kiinnni että kannattaako tuota yrittää työntää 2x kk-säästönä kun ei kerralla mene vai omalla rahalla (15€) heti joulun jälkeen. Sanoisin että jos veivaat niin omalla rahalla takas heti, sillä keskituotolla häviät yli tuon 15€ odottamalla.

Jos kulut olisi 0 ja muita vähennettäviä tuloja (eikä jo tehty tonnin veiviä) niin olisi itsestään selvää myydä nuo. Nyt ei niin selvää vaikka vähennettävää olisikin koska 30€ on aika iso osa tota kokonaisuutta.

- Liittynyt

- 28.06.2017

- Viestejä

- 5 677

Eli voi kannattaa mutta vain jos ne tappiot saa hyödynnettyä.

Ne voi hyödyntää seuraaavien viiden vuoden aikana mutta verottaja voi teoriassa tulkita tuon veron kiertämisenä. Tuskin puuttuvat jos ei isoista summista ole kyse.

Lyhyesti sanottuna ei voi tulkita kun osto eri päivänä, eikä mennä (taas) tähän keskusteluun… Toisekseen jemmaan ei kannata varta vasten ottaa tappiota.Ne voi hyödyntää seuraaavien viiden vuoden aikana mutta verottaja voi teoriassa tulkita tuon veron kiertämisenä. Tuskin puuttuvat jos ei isoista summista ole kyse.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 400

Ne voi hyödyntää seuraaavien viiden vuoden aikana mutta verottaja voi teoriassa tulkita tuon veron kiertämisenä. Tuskin puuttuvat jos ei isoista summista ole kyse.

Ennakkotapausten ja verottajan oman ohjeistuksen perusteella jos nyt myy ja tammikuussa ostaa ei sitä tulkita veronkierroksi. Aiemmin veronkierroksi on tulkittu lähinnä sopimuskauppoja tai päivänsisäisiä veivauksia. Jos välissä on usea pörssipäivä ja altistaa itsensä kurssiriskille, niin ei varmasti tulkita kierroksi. Ellei sitten mene itse toteamaan, että pyrki välttelemään veroja.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 856

Itse ainakin todennut että ei kannata, koska oma tuuri on älyttömän huono. Myy nyt jotain tappiolla, maksa siitä vielä palkkiot. Seuraavana päivänä sitten joku pelle jotain puhuu twitterissä ja hinnat nousee 5-10%. Ostat sitten kalliimmalla ne takaisin ja maksat taas palkkiot.

- Liittynyt

- 12.09.2022

- Viestejä

- 110

Minkäsmoista näkemystä teillä on seuraavaan - eli kannattaako moinen. Esimerkissä kuvitteelliset luvut mutta hahmotan itse niin paremmin. Jos esim vuoden 2022 alusta laitettu EUNLiin 500e / kk ja EUNLin arvio tullut alas 75 -->70. Kannattaako myydä noita alkuvuoden päästä sanotaan vaikka puolen vuoden ajalta pois ja pistää ostoon esim tammikuulle saman verran lisää? Onko tuossa mitään järkeä / vaaranpaikkoja? Ja maksaako ns. vaivan?

Tietämättä tarkemmin, niin jos on laskenut tasaisesti ja osteltu tasaisesti, niin esimerkissähän ollaan tappiolla 2,5 yksikköä keskihinnan ollessa 72,5 ts. noin -3,4%.

Noin pienillä muutoksilla ei kannata optimoida kun "taustakohina" on helposti tuon verran pl. jos on vahva näkemys, että laskee edelleen. Silloin stop loss vaan heti. Mutta harvempi osaa ajoittaa, joten jos ei ole kokemusta ja tuntumaa asiaan, niin parempi jatkaa vaan ostelua.

Jos nyt sulkee, niin homma voi mennä pieleen just sen verran mitä se saattaa nousta heti sulun jälkeen, ennen kuin taas ostaa takas. Muussa tapauksessa tienaa suljettujen osalta niin paljon kun laskee (tietysti -kulut).

Tappioista ei tosiaan kannata pulttia ottaa, kun on 5 verovuotta aikaa kuittailla niitä sitten takas.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 063

Miksi ei? Mikseipä niitä tappioita kannattaisi ottaa "talteen" ja sitten seuraavina vuosina voi ottaa verottomina voittoja. Nykyään niitä tappioita voi vielä vähentää muistakin kuin osakkeiden myyntivoitoista.Toisekseen jemmaan ei kannata varta vasten ottaa tappiota.

Tietty sen verran kannattaa suunnitella, ettei ne tappiot viiden vuoden päästä eräänny.

- Liittynyt

- 16.07.2020

- Viestejä

- 2 499

Jeps, nykyään on helpompaa, kun saa esim. osingoistakin noita vähennellä.Miksi ei? Mikseipä niitä tappioita kannattaisi ottaa "talteen" ja sitten seuraavina vuosina voi ottaa verottomina voittoja. Nykyään niitä tappioita voi vielä vähentää muistakin kuin osakkeiden myyntivoitoista.

Tietty sen verran kannattaa suunnitella, ettei ne tappiot viiden vuoden päästä eräänny.

Tässä ollaan tosiaan jännän äärella. Periaatteessa kantsis sit sijoittaa valimoihin varmaan ainakin. Mahdollisesti myös rakennusfirmoihin, jotka on lähellä Ukrainaa. Suomessahan raksafirmojen kurssit on olleet laskussa jo melko pitkään.Euroopassa päästään kyllä mielenkiintoisen äärelle siinä vaiheessa kun Ukrainan jälleenrakennus alkaa - Maa tulee imuroimaan kaiken mahdollisen rakennustarvikkeen koko mantereen laajuudella, mikä pitää hinnat tapissa.

Joku Eurooppalaisten raksafirmojen ETF vois olla kova veto sil oletuksella, et Ukraina voittaa (ja kyllähän se voittaa

Itse uskon, et siel rähistään vielä joku vuos, ni puolen vuoden päästä vois olla ajankohtaista. Kiitos tästä visiosta

No ensinnäkin tulevaisuudesta ei tiedä, huonossa tapauksessa ensin maksat että saat ne tappiot ja sitten maksat että saat väkisin käytettyä ne. Ääritapauksessa ne tappiot jää käteen ja vähän miedommassa ostamaan jotain 10% osinkolappua irtoamispäivänä ja myydä heti ulos jolla rullata uudet 5v käyttöön päivän kurssiriskillä.Miksi ei? Mikseipä niitä tappioita kannattaisi ottaa "talteen" ja sitten seuraavina vuosina voi ottaa verottomina voittoja. Nykyään niitä tappioita voi vielä vähentää muistakin kuin osakkeiden myyntivoitoista.

Tietty sen verran kannattaa suunnitella, ettei ne tappiot viiden vuoden päästä eräänny.

Tappion saat kuitenkin helposti sille vuodelle kun on varmat tulot jo taskussa myymällä silloin ja toisaalta jos se sijoitus välissä ehti nousemaan eikä siitä saa enää tappiota niin en pitäisi tätä minään ongelmana.

Lisäksi pitää huomioida että en myöskään tarkoittanut tilannetta jossa päätät jostain muusta syystä myydä osakkeen ja se nyt vaan sattuu olemaan tappiolla. Tällöin myynti tehdään koska usko firmaan on mennyt, ei sen takia että ”saa” tappiota.

- Liittynyt

- 07.11.2022

- Viestejä

- 40

Tää on kuin eläkeläisen facebook kirjoittelut. Puhutaan gublista ja kerrotaan asiaa kertomatta sitä. Osinko voi olla 0.01 tai vaikka 600% vai mitä tällä nyt oikeastaan hait ?

- Liittynyt

- 07.11.2022

- Viestejä

- 40

Asiaton käytös - henkilökohtaisuudet

Tää on kuin eläkeläisen facebook kirjoittelut. Puhutaan gublista ja kerrotaan asiaa kertomatta sitä. Osinko voi olla 0.01 tai vaikka 600% vai mitä tällä nyt oikeastaan hait ?

Territorial Bancorp Inc. Declares Special Dividend

HONOLULU, Dec. 08, 2022 (GLOBE NEWSWIRE) -- Territorial Bancorp Inc. (NASDAQ: TBNK) (the “Company”), headquartered in Honolulu, Hawaii, the holding company parent of Territorial Savings Bank, announces that its Board of Directors has declared a special cash dividend of $0.10 per share payable on...

Varmaan sitä hain, että aika auwwoa on ollut näiden putkien tavisosakkeiden omistaja olla, aikoina viimesellaisina..

Siis mitä nää hait omalla postauksellasi?

Kenties sitä että koska isovaarisi oli hevosvaras, on luonnolista että sinusta tuli demari?

Viimeksi muokattu:

- Liittynyt

- 07.11.2022

- Viestejä

- 40

Vääristelet quottaustani, kirjoitin notta IT-gublan.

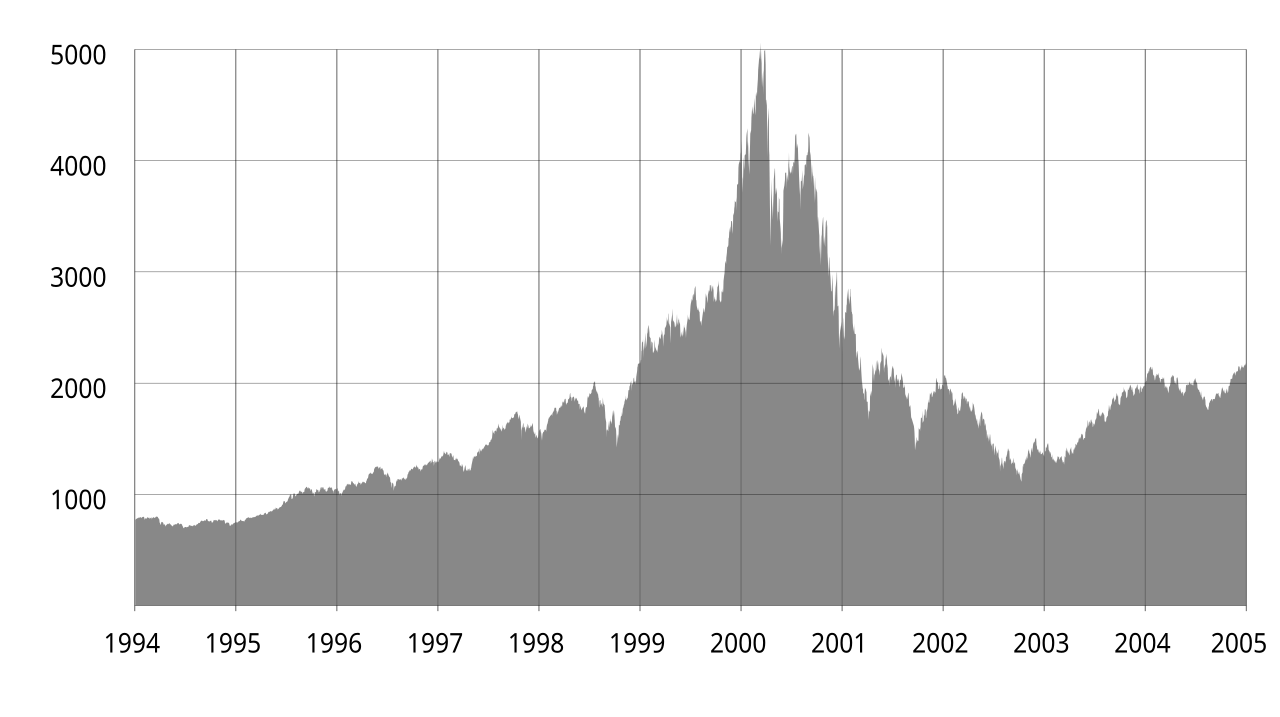

Ole hyvä:

en.wikipedia.org

en.wikipedia.org

Ole hyvä:

Dot-com bubble - Wikipedia

Uutiset

-

NVIDIA julkisti GTC 2026 -messuilla uuden DLSS 5 -teknologian

16.3.2026 23:06

-

Uusi artikkeli: Testissä Samsung Galaxy S26 Ultra

16.3.2026 15:16

-

Uusi artikkeli: Testissä Asus ROG Swift OLED PG34WCDN -pelinäyttö

15.3.2026 11:51

-

Lisuan Techin AAA-pelejä tukeva kuluttajanäytönohjain saapuu myyntiin 18. kesäkuuta

13.3.2026 00:00

-

Asus ROG julkaisi kolme uutta Strix-pelinäyttöä OLED-paneeleilla

12.3.2026 17:21

Uusimmat viestit

-

-

NVIDIA julkisti GTC 2026 -messuilla uuden DLSS 5 -teknologian

NVIDIA julkisti GTC 2026 -messuilla uuden DLSS 5 -teknologian- Viimeisin: hsalonen

-

-