Mikä on ajallisen hajauttamisen funktio sijoituskohdetta vaihtaessa kysyjän tapauksessa?Sanoisin että vaikka varmasti järkeviä sijoituskohteita, ei kannata mennä liian munakoristrategialla eli ei kuitenkaan kaikkea edes S&P 500 -ETF:ään vaan hajauttaa vähän lisää. Ja kannattaa muistaa ajallinen hajautus, eli ei laita koko klönttiä kerralla vaan tekee sen mieluiten muutamassa erässä.")

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

Mikä on ajallisen hajauttamisen funktio sijoituskohdetta vaihtaessa kysyjän tapauksessa?

Jos nykyisten rahastojen kohteet on Pohjoismaissa tai maailmanlaajuisia ja uudet jenkki-indeksejä, niin voi kannattaa olla hieman varovainen S&P 500 arvostustason ollessa todella korkealla?

sp500 on joka vuosi uhottu romahtavkasi 80 vuotta

ihmiset vaurastuvat, ihmiset lisääntyvästi sijoivat , kurssit nousevat.

Lisättynä siihen että indeksin megafirmat osaa tehdä rahaa hyvin eli

varastuvat nekin.

Ei kai tässä ole mistään totaaliromahduksesta puhuttu? Mutta jos käy huono säkä ja ostaa huipulta, niin voi kestää useampia vuosia ennen kuin pääsee taas voitolle.

- Liittynyt

- 26.01.2023

- Viestejä

- 102

Nyt tehtävä selaa sp500 vaikka 50 vuoden ajalta ja pohdi onko koskaan kestänyt päästä omilleen vuosia

Historia ei kuitenkaan ole tae tulevaisuudesta.

Nyt tehtävä selaa sp500 vaikka 50 vuoden ajalta ja pohdi onko koskaan kestänyt päästä omilleen vuosia

Katso vaikka vuosituhannen vaihteen IT-kuplaa. Tai 2008 finanssikriisiä.

Kyllä se on ihan fyysinen: SPDR MSCI ACWI IMI UCITS ETF USD Unhedged (Acc) | A1JJTD | IE00B3YLTY66

Kulut 0,17%, 3500+ yritystä, mukana kehittyvät ja kehittyneet, isot ja pienet firmat. Tämän hetken yksi parhaimmista jos ajatellaan laajaa hajauttamista ja matalia kuluja. Ja siis mukana Nordnetin kk-säästössä. Pieni miinus on yli 200e yksikköhinta.

Nordnetistä avaintietoasiakirjaa luin ja siellä näin: "Koska kaikkien indeksiin sisältyvien arvopaperien ostaminen tehokkaasti voi olla hankalaa, rahasto pyrkii seuraamaan indeksin kehitystä optimointistrategialla rakennetulla edustavalla salkulla, jonka odotetaan heijastavan indeksin kehitystä. Tämän seurauksena rahasto pitää tyypillisesti salkussaan vain osaa indeksiin kuuluvista arvopapereista. Rahasto voi rajoitetuissa tapauksissa hankkia indeksiin kuulumattomia arvopapereita. Rahasto voi käyttää salkunhallinnan tehostamiseen johdannaisia (eli rahoitussopimuksia, joiden hinta perustuu yhteen tai useampaan kohdeetuuteen)."

Tulkistin tuon niin, että olisi ollut synteettinen, mutta vastaava löytyi myös EUNL:stä. Itse olen pitäytynyt EUNL:ssä, koska suurempi vaihto ja itsellä kehittyviä markkinoita muuten vähän reilummin salkussa.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 657

Tulkistin tuon niin, että olisi ollut synteettinen, mutta vastaava löytyi myös EUNL:stä. Itse olen pitäytynyt EUNL:ssä, koska suurempi vaihto ja itsellä kehittyviä markkinoita muuten vähän reilummin salkussa.

Joo, ovat varmaan kaikki hyvin samantyyppisiä toteutukseltaan. Eihän tuolla mitään isoa eroa ole EUNL:ään, jota itsellänikin on salkussa. Mutta koska SPYI on kuitenkin monessa suhteessa pikkuisen parempi, niin jatkossa ostot menevät siihen ja pärjää yhdellä tuotteella. Tuotossa tuskin on mitään käytännön eroa pitkässä juoksussa eli viilaustahan tämä on.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 080

Nyt tehtävä selaa sp500 vaikka 50 vuoden ajalta ja pohdi onko koskaan kestänyt päästä omilleen vuosia

Katsoitko itse? Mitä nyt melkein vuosikymmen pisimmillään kestänyt ihan tällä vuosituhannella. Tai, jos halusi päästä omilleen inflaatiokorjattuna, niin pitkälle päälle vuosikymmen.

Jos osti dot.com -kiiman huipulta, niin taaloina ehti juuri ja juuri omilleen hetki ennen 2008 huippuja ja niitä seurannutta seuraavaa isompaa pudotusta. Josta toivuttiin myös yli puoli vuosikymmentä...

Toki, jos katsoit vain viimeistä yhtätoista vuotta...

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 242

Fundamentit kertovat paljon. Ainakin jälkikäteen oli selkeää ettei dot.com kuplassa yritysten arvo kohdannut tuloksentekokyvyn kanssa. Ne joilla oli oikeaa bisnestä pohjalla kuten amazon säilyivät hengissä ja lopputulos pitkällä aikavälillä erittäin hyvä. Omassa ajatusmaailmassa usein yksinkertaistan rajusti eli mietin sp007:en tuloksentekokykyä(kvartaaliraportit) ja tulevaisuutta(uutiset). Mietin myös yhtä yksinkertaistetusti miten sp493 tulee käyttäytymään(korot?).

AI tuskin on kupla mutta ei tiedetä mikä AI markkinan kooksi asettuu. Sama koko kuin nyt, tuplaa koon, kymmenkertaistaa koon? Pelkkä rahankäyttö AI konesaleihin ei kerro totuutta kun samalla ilmeisesti on perinteisiin cpu-konesaleihin satsaamista vähennetty. On myös kirjanpidollisia syitä miksi kuluttaa ennakkoon kun monen ison firman kassassa on rahaa mille pitäisi löytää käyttöä. Toisaalta sp493 ei ole kovin menestynyt. Miten lie tulossa olevat koronlaskut vaikuttavat sp493:een?

Teenlehtiä voi lukea tsmc:n tuloksesta. Tulos kova. TSMC:N ceo ennustaa, että voi kestää 2026 puolelle ennen kuin tuotanto vastaa kysyntää(CoWoS pakkaus)

www.theregister.com

www.theregister.com

Jos osaisi ennustaa huiput ja pohjat niin olisipa helppoa tehdä rahaa. Toisaalta helppo olla myös tekemättä rahaa huonoilla ajoituksilla(kannattaako edes yrittää ajoituksia?) ja toisaalta sillä ettei edes ala sijoittamaan.

Kiina/venäjä/... tietty sellaisia jokereita että asiat voivat muuttua hetkessä.

AI tuskin on kupla mutta ei tiedetä mikä AI markkinan kooksi asettuu. Sama koko kuin nyt, tuplaa koon, kymmenkertaistaa koon? Pelkkä rahankäyttö AI konesaleihin ei kerro totuutta kun samalla ilmeisesti on perinteisiin cpu-konesaleihin satsaamista vähennetty. On myös kirjanpidollisia syitä miksi kuluttaa ennakkoon kun monen ison firman kassassa on rahaa mille pitäisi löytää käyttöä. Toisaalta sp493 ei ole kovin menestynyt. Miten lie tulossa olevat koronlaskut vaikuttavat sp493:een?

Teenlehtiä voi lukea tsmc:n tuloksesta. Tulos kova. TSMC:N ceo ennustaa, että voi kestää 2026 puolelle ennen kuin tuotanto vastaa kysyntää(CoWoS pakkaus)

Wei confirmed in the Thursday earnings call that the CoWoS packaging capacity, which links processors to high-bandwidth memory (HBM), was still the bottleneck.

"From last year to this year, we have more than doubled" the CoWoS capacity, claimed Wei, adding that next year the company could double it again.

TSMC CEO predicts AI chip shortage through 2025... 2026

Overseas expansion to continue, insists C.C. Wei

www.theregister.com

AnandTech Forums: Technology, Hardware, Software, and Deals

Seeking answers? Join the AnandTech community: where nearly half-a-million members share solutions and discuss the latest tech.

www.anandtech.com

Jos osaisi ennustaa huiput ja pohjat niin olisipa helppoa tehdä rahaa. Toisaalta helppo olla myös tekemättä rahaa huonoilla ajoituksilla(kannattaako edes yrittää ajoituksia?) ja toisaalta sillä ettei edes ala sijoittamaan.

Kiina/venäjä/... tietty sellaisia jokereita että asiat voivat muuttua hetkessä.

Viimeksi muokattu:

- Liittynyt

- 28.10.2016

- Viestejä

- 6 376

Sit sama vaikka Japanin osalta.Nyt tehtävä selaa sp500 vaikka 50 vuoden ajalta ja pohdi onko koskaan kestänyt päästä omilleen vuosia

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 242

Tai omxhpi ts. suomi voi miettiä. Fundamentit vie ja kaikki maat/indeksit ei ole saman fundamentin varassa. Onko jokin muuttunut minkä vuoksi sp500 ei tulisi kasvamaan ts. amazon, microsoft, google, apple,... globaalit jätit lakkaisivat kasvamasta/optimoimasta voittoa? Vaikka noita megayrityksiä pilkottaisiin niin ne pilkotut osat lienee jatkais sp500:ssa + kasvua? Jos mun pitäs heittää nopalla tulevaisuudesta niin isot vie ja pienet vikisee. Sekin huomionarvoista, että jos joku nvidia tuhoutus niin se poistetaan sp500:sta ja sinne tulee tilalle joku muu.Sit sama vaikka Japanin osalta.

Jos yrittäisin löytää jotain mahdollisesti aliarvostettua niin intia. Maailman väkirikain maa,nuori väestö versus kiina/länsimaat. Intiassa paljon "köyhiä" jotka voivat keskiluokkaistua ja siten ajaa kulutusta ja kasvua intiassa.

Jos negatiivinen kulma niin kiina menee taiwaniin ja maailmantalous hurlumhei. Tässä kohtaa joku intel ja samsung vois olla kova veto kun niillä olisi käytännössä high end piirituotannossa duo-poli taiwanin(tsmc) mennessä offline. Olis hieman kallis uusi iphone/näyttökortti jos tsmc:lta ei saa piiriä ja kaikki kisaa kuka saa samsung&intel kapasiteetit käyttöön.

Viimeksi muokattu:

Jos puhutaan yksittäisten maiden pitkistä karhumarkkinoista, niin 70 ja 80-luvun stagflaatio Yhdysvalloissa on ehkä jopa 2000-luvun IT-kuplaa ja finanssikriisiä rumempaa katsottavaa. Testfol.io S&P 1966-1982

Jos sijoitti S&P 500 indeksiin 10k USD 1966 kuplan huipulla ja uudelleensijoitti osingot indeksiin, niin 16 vuotta myöhemmin 1982 sijoitus oli vain 8442 USD arvoinen inflaatiokorjattuna. Reaalivuosituotto 16 vuoden sijoitukselle olisi ollut negatiivinen -1.05%. Tuohon väliin osui toki muutamia lyhyitä hetkiä, jolloin sijoituksen reaalituotto olisi ollut plussan puolella, kunnes taas markkinat tuli alaspäin.

1983 eteenpäin USA:n pörssit lähti taas raketoimaan. Alkuperäinen 1966 10k sijoitus olisi 1992 mennessä jo lähes kolminkertaistunut. Testfol.io S&P 1966-1992

Kuitenkin on täysin mahdollista, että yksittäisen maan pörssi voi mörniä jopa vuosikymmeniä, myös sen kultaisen S&P 500:n. Tänä päivänä monet kysyy miksi ei laittaisi 100% sijoituksia Yhdysvaltoihin, kun se on tuottanut viime vuosikymmeninä niin paljon paremmin kuin muiden maiden pörssit. Maailmanlaajuisella hajautuksella on kuitenkin omat hyötynsä ja markkinat odottaa jo tällä hetkellä Yhdysvaltojen yrityksiltä huomattavaa ylisuoriutumista muuhun maailmaan verrattuna.

Jos sijoitti S&P 500 indeksiin 10k USD 1966 kuplan huipulla ja uudelleensijoitti osingot indeksiin, niin 16 vuotta myöhemmin 1982 sijoitus oli vain 8442 USD arvoinen inflaatiokorjattuna. Reaalivuosituotto 16 vuoden sijoitukselle olisi ollut negatiivinen -1.05%. Tuohon väliin osui toki muutamia lyhyitä hetkiä, jolloin sijoituksen reaalituotto olisi ollut plussan puolella, kunnes taas markkinat tuli alaspäin.

1983 eteenpäin USA:n pörssit lähti taas raketoimaan. Alkuperäinen 1966 10k sijoitus olisi 1992 mennessä jo lähes kolminkertaistunut. Testfol.io S&P 1966-1992

Kuitenkin on täysin mahdollista, että yksittäisen maan pörssi voi mörniä jopa vuosikymmeniä, myös sen kultaisen S&P 500:n. Tänä päivänä monet kysyy miksi ei laittaisi 100% sijoituksia Yhdysvaltoihin, kun se on tuottanut viime vuosikymmeninä niin paljon paremmin kuin muiden maiden pörssit. Maailmanlaajuisella hajautuksella on kuitenkin omat hyötynsä ja markkinat odottaa jo tällä hetkellä Yhdysvaltojen yrityksiltä huomattavaa ylisuoriutumista muuhun maailmaan verrattuna.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 242

Mag7 + monet muut sp500:saa mukana oleva yritykset ovat niin globaaleja, että vaikea nähdä sp500:sta vain jenkkisijoituksena. Meta, google, microsoft, tesla, nvidia, netflix jne.Kuitenkin on täysin mahdollista, että yksittäisen maan pörssi voi mörniä jopa vuosikymmeniä, myös sen kultaisen S&P 500:n. Tänä päivänä monet kysyy miksi ei laittaisi 100% sijoituksia Yhdysvaltoihin, kun se on tuottanut viime vuosikymmeninä niin paljon paremmin kuin muiden maiden pörssit. Maailmanlaajuisella hajautuksella on kuitenkin omat hyötynsä ja markkinat odottaa jo tällä hetkellä Yhdysvaltojen yrityksiltä huomattavaa ylisuoriutumista muuhun maailmaan verrattuna.

En toki laittaisi kaikkia munia sp500 koriin vaikka sillä imho. saa globaalia hajautusta. Voi miettiä osinkopapereita, toimialoja, pienempiä firmoja jotka ei vielä ole globaaleja jättejä, raaka-aineet, velkakirjat jne.

Viimeksi muokattu:

Harmillista, kun Nordnetin kaupankäyntilainasta sijoitusvakuutustilin sisältöä vastaan ei ole kuulunut mitään. Laittelin tästä viestiä Nordnetin viestikeskuksen kautta ja kun siihen ei oltu noin parissa viikossa vastattu, niin tänään soitin perään. Ainakaan puheluun vastannut aspa ei osannut sanoa aikataulusta mitään muuta, kuin että prosessissa on. Tilanne vielä vuodenvaihteen tienoilla oli se, että voisi tulla jo maaliskuussa.

Ne jotka ovat lainaa hakeneet AOT:tä tai OST:tä vastaan, niin osaatteko kertoa joutuuko summasta riippumatta aina tekemään jonkin sortin tuloselvityksen, eli ilmoittamaan Nordnetille tulot ja menot? Ja niistä varmaan pitää jotkut tositteet tarjota? Pitääkö tilitapahtumista/-otteista liittää kappaleet? Vai onko niin, että jos hakee riittävän vähän lainaa, esim. 10k € ja vakuuksina löytyy AOT:ltä/OST:ltä 100k € sijoituksia, niin selviääkö ilman tulo-&menoselvitystä?

Haluan vähän selvittää tilannetta etukäteen sitä varten, sitten kun SV:tä vastaan alkaa saamaan lainaa.

Ne jotka ovat lainaa hakeneet AOT:tä tai OST:tä vastaan, niin osaatteko kertoa joutuuko summasta riippumatta aina tekemään jonkin sortin tuloselvityksen, eli ilmoittamaan Nordnetille tulot ja menot? Ja niistä varmaan pitää jotkut tositteet tarjota? Pitääkö tilitapahtumista/-otteista liittää kappaleet? Vai onko niin, että jos hakee riittävän vähän lainaa, esim. 10k € ja vakuuksina löytyy AOT:ltä/OST:ltä 100k € sijoituksia, niin selviääkö ilman tulo-&menoselvitystä?

Haluan vähän selvittää tilannetta etukäteen sitä varten, sitten kun SV:tä vastaan alkaa saamaan lainaa.

70-luvun alkupuolelle, jolloin linkin kuvaaja syöksyy, osuu öljykriisi, varmasti globaalisti indeksit laskeneet. Vietnamin sodallakin lienee ollut jotain vaikutusta Yhdysvaltojen talouteen. Lisäksi onko Euroopasta tullut kilpailua kun jälleenrakennuksesta oli selvitetty ja tuotanto pyörinyt tavallisesti jo jonkin aikaa.Jos puhutaan yksittäisten maiden pitkistä karhumarkkinoista, niin 70 ja 80-luvun stagflaatio Yhdysvalloissa on ehkä jopa 2000-luvun IT-kuplaa ja finanssikriisiä rumempaa katsottavaa. Testfol.io S&P 1966-1982

Toki vastaavia kriisejä voi tulla jatkossakin, mutta aika paljon maailmantalous muuttunut noista ajoista. Siksi en tässä ilman selvittelyä osaa verrata Vietnamin sodan talousvaikutuksia esim. Afganistanin sotaan.

- Liittynyt

- 30.05.2018

- Viestejä

- 4 592

Harmillista, kun Nordnetin kaupankäyntilainasta sijoitusvakuutustilin sisältöä vastaan ei ole kuulunut mitään. Laittelin tästä viestiä Nordnetin viestikeskuksen kautta ja kun siihen ei oltu noin parissa viikossa vastattu, niin tänään soitin perään. Ainakaan puheluun vastannut aspa ei osannut sanoa aikataulusta mitään muuta, kuin että prosessissa on. Tilanne vielä vuodenvaihteen tienoilla oli se, että voisi tulla jo maaliskuussa.

Ne jotka ovat lainaa hakeneet AOT:tä tai OST:tä vastaan, niin osaatteko kertoa joutuuko summasta riippumatta aina tekemään jonkin sortin tuloselvityksen, eli ilmoittamaan Nordnetille tulot ja menot? Ja niistä varmaan pitää jotkut tositteet tarjota? Pitääkö tilitapahtumista/-otteista liittää kappaleet? Vai onko niin, että jos hakee riittävän vähän lainaa, esim. 10k € ja vakuuksina löytyy AOT:ltä/OST:ltä 100k € sijoituksia, niin selviääkö ilman tulo-&menoselvitystä?

Haluan vähän selvittää tilannetta etukäteen sitä varten, sitten kun SV:tä vastaan alkaa saamaan lainaa.

Ei superluottoa varten mitään selvityksiä tarvitse tehdä, laittaa hakemuksen ja riittävän luottorajan niin käytännössä menee läpi. Luottorajaa voi myöhemmin nostaa. Käsittelyaika oli n. pari päivää sekä luottoa hakiessa että luottorajaa nostaessa. Minullakin 100k€ nimellinen luottoraja vaikka AOT:llä ei ole enää kuin 15k€ osakejämät joilla saan todellisuudessa alle kympin luottoa.

AI tuskin on kupla mutta ei tiedetä mikä AI markkinan kooksi asettuu. Sama koko kuin nyt, tuplaa koon, kymmenkertaistaa koon? Pelkkä rahankäyttö AI konesaleihin ei kerro totuutta kun samalla ilmeisesti on perinteisiin cpu-konesaleihin satsaamista vähennetty. On myös kirjanpidollisia syitä miksi kuluttaa ennakkoon kun monen ison firman kassassa on rahaa mille pitäisi löytää käyttöä. Toisaalta sp493 ei ole kovin menestynyt. Miten lie tulossa olevat koronlaskut vaikuttavat sp493:een?

Mielenkiintoista on, että ”AI kupla” on tähän mennessä pitkälti ”teen rautaa jolla AI malleja saa koulutettua / ajettua”.

Eli mikä siitä tekisi kuplan? AI malleja ei tarvitakaan? Joku startup ajaa kaikkien näiden firmojen ohi? Vai arvostukset vaan niin korkeet ettei reaaliteetit kohtaa?

Jos tämä on se AI kupla niin mikä on sitten kun firmat rupeaa tuottamaan jotain näennäisesti hyödyllistä niillä tekoälyillä? Saman kuplan jatkumoa vai ihan jotain muuta?

Kai dot.com kuplassakin moni infraa valmistanut firma oli korkeissa arvostuksissa, mut oliko ne pahimmat kuplat?

- Liittynyt

- 17.10.2016

- Viestejä

- 5 021

Komppaan tähän. Tässä on mielestäni samoja piirteitä kuin IT kuplassa aikanaan. Erilaisia tekoälyfirmoja on noussut kuin sieniä sateella ja jokainen vääntää sitä omaa tekoälyä useinmiten vielä ilman että mitään konkreettista käyttöä tai toimivaa liiketoimintamallia sille heidän tuotteelleen on. Näinhän se oli IT kuplan aikana. yritykset myivät kilvan palveluita jotka olivat olemassa vasta konseptina ilman toimivaa konkreettista tuotetta tai yhtään maksavaa käyttäjää ja moni perustui kuvitelmaan mitä kaikkea tällä voisi tehdä, ilman että varsinaisia käyttötarkoituksia vielä olisi.puheiden tasolla kupla on siinä, että AI:n kykyyn tehdä ja mullistaa kaikkea ladataan aivan liialliset odotukset ja todellisuudessa AI:n sovellutukset jäävät jonkun kapean osa-alueen käyttöön.

En sano toki sitä etteikö tuotekehittely ja innovointi olisi tärkeää, mutta kun siitä muodostuu hype ja mukaan hyppää sitten sijoittajat ja muut syytämään rahaa voi tapahtua se perinteinen itse tekonologian ja siihen liittyvien yritysten ja markkinan yliarvostus. Eli sitä tuottoa suurille sijoituksille ei saada tai siirtyy pitkän ajan päähän jolloin sitten yleensä tapahtuu kupla puhkeaminen eli arvostus tippuu sinne realistisemmalle tasolle. Yleensä tämä tarkoittaa sitä että jotkut menettävät rahaa. Omasta mielestä tässä AI buumissa on selviä ylikuumenemisen merkkejä ja nämä suuret visiot mitä tekoälylle on annettu eivät tule toteutumaan käytännössä niin lyhyessä ajassa mitä monelle kuva on muodostunut.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 242

Toisaalta oletettu AI kupla on hyvin erilainenkin kuin it kupla. AI kupla paljon kytkeytyy tsmc, supermicro/dell/hp, nvidia ja komponenttivalmistajat(muistipiirit, optiset kaapelit jne) akselille jotka tekevät fyysisiä tuotteita joita ei saada tuotettua yhtä paljon kuin on kysyntää ja tulokset+voitot katossa. IT kuplassa oli toisin kun myytiin mielikuvia ja tulos jäi tekemättä.Komppaan tähän. Tässä on mielestäni samoja piirteitä kuin IT kuplassa aikanaan. Erilaisia tekoälyfirmoja on noussut kuin sieniä sateella ja jokainen vääntää sitä omaa tekoälyä useinmiten vielä ilman että mitään konkreettista käyttöä tai toimivaa liiketoimintamallia sille heidän tuotteelleen on. Näinhän se oli IT kuplan aikana. yritykset myivät kilvan palveluita jotka olivat olemassa vasta konseptina ilman toimivaa konkreettista tuotetta tai yhtään maksavaa käyttäjää ja moni perustui kuvitelmaan mitä kaikkea tällä voisi tehdä, ilman että varsinaisia käyttötarkoituksia vielä olisi.

On myös proof pointteja, että AI:n avulla voi tehostaa bisnestä. Aikaisemmin linkattu ja auki selitetty klarna esimerkiksi tekee isot säästöt ai:lla(markkinointikampanjat, kuvageneraatio, chatbot hanskaa 2/3 osaa tukipyynnöistä). Ei minusta ole mitään syytä miksi moni muukin firma ei voisi tehdä ai:n avulla parempaa tulosta.

Ihan samat merkit on AI:ssa. Mallit eivät ole juurikaan kehittyneet parissa vuodessa ja edelleen on suuria ongelmia hallusinointien kanssa joka rajaa aika paljon käyttöä. En ole oikein nähnyt että missään olisi tehty oikeasti uutta liiketoimintaa AI:n avulla vaan käyttötapaukset ovat lähinnä yksittäisten asioiden tehostamista. Aika usein ihminen tekee ne asiat tehokkaammin ja tarkemmin kuin vaikka joku glorifioitu chatbot vastailisi kysymyksiin. Esimerkkinä vaikka M365 Copilotit yms arvailee edelleen tuloksia joten ei niihin voi asiantuntijatyössä kunnolla luottaa.IT kuplassa oli toisin kun myytiin mielikuvia ja tulos jäi tekemättä.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 242

Linkissä ketju missä on seurattu AI:n/Konealgoritmien kehitystä. Kehitystä on tapahtunut paljon viimeisen 2v aikana. Syksyllä/talvella tulossa kokonaan uusi gpt versio: Robotit ja tekoäly vie työpaikatIhan samat merkit on AI:ssa. Mallit eivät ole juurikaan kehittyneet parissa vuodessa ja edelleen on suuria ongelmia hallusinointien kanssa joka rajaa aika paljon käyttöä. En ole oikein nähnyt että missään olisi tehty oikeasti uutta liiketoimintaa AI:n avulla vaan käyttötapaukset ovat lähinnä yksittäisten asioiden tehostamista. Aika usein ihminen tekee ne asiat tehokkaammin ja tarkemmin kuin vaikka joku glorifioitu chatbot vastailisi kysymyksiin. Esimerkkinä vaikka M365 Copilotit yms arvailee edelleen tuloksia joten ei niihin voi asiantuntijatyössä kunnolla luottaa.

Mun argumentti liittyi tuloksentekoon ja esimerkkeihin missä on tehty tulosta toisin kuin it-kuplan aikaan. Klarna konkreettinen esimerkki miten AI:lla voi tehdä tulosta muutkin kuin rautaa myyvät firmat. Linkattu ketju lienee paikka pohtia syvällisemmin sitä onko ai puolella tapahtunut kehitystä vai ei.

Viimeksi muokattu:

eGe

wat

- Liittynyt

- 18.10.2016

- Viestejä

- 432

Niitä koneoppimismalleja voi olla käytössä melko huomaamattomissakin paikoissa, ja kyllähän tämä tämänhetkinen rautakehitys tekee erittäin hyvää kaikensorttisten kokeilujen ja nykyisten ML-mallien kehitystyölle. On ollut oman työn puolesta todella mielenkiintoista nähdä miten koneoppimisella voidaan ratkaista sinänsä pieniä mutta kuitenkin hyödyllisiä asioita minkä toteuttaminen puhtaalla matematiikalla olisi aivan järjetön homma eikä sille olisi bisneskeissiä yksinään. Tuollaisilla pienilläkin jutuilla saadaan yllättävän suuria hyötyjä aikaan mutta niistä ei juuri huudella, kun niillä ei mullisteta koko ihmiskunnan kohtaloa kertalaakista. En siis itsekään aivan suoriltaan lähtisi tätä AI-hypeä vertaamaan mihinkään vuosituhannen vaihteen IT-kuplaan vaikka melkoisia odotuksia tuolle onkin ladattu.

- Liittynyt

- 14.05.2017

- Viestejä

- 96

onkohan tuolla mitään merkitystä, mutta jossain kohtaa on ilmeisesti muuttunut nordnetin etf-kuukausisäästössä markkina xetrasta johonkin "xoff se" ja perinteisten iShares Core MSCI World UCITS ETF USD (Acc) EUNL on muuttunut => IRRRF (ISIN IE00B4L5Y983) ja toinen iShares Core MSCI EM IMI UCITS ETF USD (Acc) IS3N on muuttunut => ISAPF (ISIN IE00BKM4GZ66)

- Liittynyt

- 17.10.2016

- Viestejä

- 17 657

onkohan tuolla mitään merkitystä, mutta jossain kohtaa on ilmeisesti muuttunut nordnetin etf-kuukausisäästössä markkina xetrasta johonkin "xoff se" ja perinteisten iShares Core MSCI World UCITS ETF USD (Acc) EUNL on muuttunut => IRRRF (ISIN IE00B4L5Y983) ja toinen iShares Core MSCI EM IMI UCITS ETF USD (Acc) IS3N on muuttunut => ISAPF (ISIN IE00BKM4GZ66)

Kerrotko, että missä on muuttunut? Mulla on salkussa yhä EUNL, salkun kk-sopimuksessa on EUNL, saatavilla olevassa ETF-listauksessa on yhä EUNL. Nordnet listaa EUNL:n markkinaksi yhä XETRA:n. Esim. IRRRF löytyy hausta ja markkina sille on jenkkien "OTC Markets".

Eli missä havaitsit tuollaisen muutoksen?

- Liittynyt

- 14.05.2017

- Viestejä

- 96

tilitapahtumista kun lataa laskelman toimeksiannosta pdf koneelleKerrotko, että missä on muuttunut? Mulla on salkussa yhä EUNL, salkun kk-sopimuksessa on EUNL, saatavilla olevassa ETF-listauksessa on yhä EUNL. Nordnet listaa EUNL:n markkinaksi yhä XETRA:n. Esim. IRRRF löytyy hausta ja markkina sille on jenkkien "OTC Markets".

Eli missä havaitsit tuollaisen muutoksen?

- Liittynyt

- 17.10.2016

- Viestejä

- 17 657

tilitapahtumista kun lataa laskelman toimeksiannosta pdf koneelle

Siellä näkyy vähän mitä sattuu. HTML:ssä saattaa näkyä IRRRF ja kun avaa PDF:n samasta tapahtumasta, näkyy jossain transaktiossa EUNL ja toisessa IRRRF. IE00B4L5Y983 on kuitenkin ihan oikea tuote:

iShares Core MSCI World UCITS ETF USD (Acc) | A0RPWH | IE00B4L5Y983

Key facts and comparisons for iShares Core MSCI World UCITS ETF USD (Acc) (EUNL | IE00B4L5Y983) ➤ justETF – The ETF Screener

Eli sinänsä mikään ei ole muuttunu. Ehkä jollain markkinapaikalla, jota NN käyttää tuota myydään tuolla toisella tikkerillä vaikka kyse on samasta paperista. Salkussa sulla on kuitenkin vain EUNL:ää, ei mitään muuta.

- Liittynyt

- 19.10.2016

- Viestejä

- 438

En siis itsekään aivan suoriltaan lähtisi tätä AI-hypeä vertaamaan mihinkään vuosituhannen vaihteen IT-kuplaan vaikka melkoisia odotuksia tuolle onkin ladattu.

Minusta tätä voi ajatella ehkä niinkin, että aiemmat IT- ja dot.com ym. kuplat ovat olleet tavallaan ihan 'oikeassa', niistä jutuista mitkä silloin lähtivät kuplautumaan on sittemmin tullut aivan valtavaa globaalia liiketoimintaa, mitä ne eivät silloin vielä olleet. Ongelma on ajoituksessa sekä voittajien arvaamisessa. Näen että AI:ssa on nyt vähän sama juttu, on perustellusti aavisteltavissa että kyllä se sieltä tulee ja vaikuttaa maailmaan todella isosti monin eri tavoin. Itse sijoitan pienellä potilla hajautetusti ETF:ien avulla tähän aiheeseen, kun en niitä pitkän aikavälin voittajia osaa arvata.

- Liittynyt

- 14.05.2017

- Viestejä

- 96

joo tuskin tässä on hätää kun salkussakin näkyy vain yksi rivi eli sama tuote. Lataan noita pdf joka kuukausi kun kirjaan morningstarin palveluun, että näkee yhdestä paikasta koko salkkukokonaisuuden, niin tänä vuonna pistänyt silmään nuo muutokset kun muistaakseni oli niissä pdf säännönmukaisesti eunl ja is3n ja markkina xetra ja nyt tänä vuonna ollut jotain muutaSiellä näkyy vähän mitä sattuu. HTML:ssä saattaa näkyä IRRRF ja kun avaa PDF:n samasta tapahtumasta, näkyy jossain transaktiossa EUNL ja toisessa IRRRF. IE00B4L5Y983 on kuitenkin ihan oikea tuote:

iShares Core MSCI World UCITS ETF USD (Acc) | A0RPWH | IE00B4L5Y983

Key facts and comparisons for iShares Core MSCI World UCITS ETF USD (Acc) (EUNL | IE00B4L5Y983) ➤ justETF – The ETF Screenerwww.justetf.com

Eli sinänsä mikään ei ole muuttunu. Ehkä jollain markkinapaikalla, jota NN käyttää tuota myydään tuolla toisella tikkerillä vaikka kyse on samasta paperista. Salkussa sulla on kuitenkin vain EUNL:ää, ei mitään muuta.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 115

Mutta Microsoftin pörssiarvosta se Copilotin osuus on vain pieni murto-osa ja valtaosa perustuu massiiviseen azure/O365/Windows jne liikevaihtoon ja voittoon. Jos pörssissä MS:n kohdalla on jotain AI-kuplaa, se on kevyttä vs. IT-kupla jossa tuotteettomat ja liikevaihdottomat firmat arvostettiin korkealle.Ihan samat merkit on AI:ssa. Mallit eivät ole juurikaan kehittyneet parissa vuodessa ja edelleen on suuria ongelmia hallusinointien kanssa joka rajaa aika paljon käyttöä. En ole oikein nähnyt että missään olisi tehty oikeasti uutta liiketoimintaa AI:n avulla vaan käyttötapaukset ovat lähinnä yksittäisten asioiden tehostamista. Aika usein ihminen tekee ne asiat tehokkaammin ja tarkemmin kuin vaikka joku glorifioitu chatbot vastailisi kysymyksiin. Esimerkkinä vaikka M365 Copilotit yms arvailee edelleen tuloksia joten ei niihin voi asiantuntijatyössä kunnolla luottaa.

Sanoisin, että pörssissä on hyvin vähän puhtaasti AI- ja ML-malleihin perustuvia firmoja korkeilla arvostustasoilla. Jos AI-kiihdyttimien markkina romahtaa nykyisestä, ei se kuitenkaan mene varmastikaan nollaan, koska on _aivan varmaa_ että erilaisten ML-mallien koulutukselle on kysyntää jatkossakin. Se, että paljonko, jää nähtäväksi. Kuitenkin oletettavasti halutaan aina vain kouluttaa isompia malleja, joten konetehotarve tuskin romahtaa aivan massiivisesti…

Viimeksi muokattu:

Meinaat, että tekoälyn 1-2 vuotta sitten generoimat biisit / videot / kuvat / tekstit olivat samalla tasolla kuin nykyiset? Hyppönen just vertaili nyt ja viime vuonna luotuja biisejä ja erontuntui isolta.Ihan samat merkit on AI:ssa. Mallit eivät ole juurikaan kehittyneet parissa vuodessa ja edelleen on suuria ongelmia hallusinointien kanssa joka rajaa aika paljon käyttöä. En ole oikein nähnyt että missään olisi tehty oikeasti uutta liiketoimintaa AI:n avulla vaan käyttötapaukset ovat lähinnä yksittäisten asioiden tehostamista. Aika usein ihminen tekee ne asiat tehokkaammin ja tarkemmin kuin vaikka joku glorifioitu chatbot vastailisi kysymyksiin. Esimerkkinä vaikka M365 Copilotit yms arvailee edelleen tuloksia joten ei niihin voi asiantuntijatyössä kunnolla luottaa.

Generatiiviset mallit ovat musta edelleen kehittyneet. Ei se tarkoita että ovat täydellisiä, ja erityisesti että niitä sovelletaan oikein.

Kehitystä tapahtuu muuallakin, kun budjetteja alueelle kasvatetaan.

- Liittynyt

- 14.05.2017

- Viestejä

- 7 306

Kyselin kerran Copilotilta mistä löydän yhden Dynamics CRM:n asetuksen. Copilot kertoi yksityiskohtaisesti mistä se löytyy. Kun klikkasin sen käyttämää viittausta niin se avasi Salesforcen ohjesivuston.Ihan samat merkit on AI:ssa. Mallit eivät ole juurikaan kehittyneet parissa vuodessa ja edelleen on suuria ongelmia hallusinointien kanssa joka rajaa aika paljon käyttöä. En ole oikein nähnyt että missään olisi tehty oikeasti uutta liiketoimintaa AI:n avulla vaan käyttötapaukset ovat lähinnä yksittäisten asioiden tehostamista. Aika usein ihminen tekee ne asiat tehokkaammin ja tarkemmin kuin vaikka joku glorifioitu chatbot vastailisi kysymyksiin. Esimerkkinä vaikka M365 Copilotit yms arvailee edelleen tuloksia joten ei niihin voi asiantuntijatyössä kunnolla luottaa.

Ovat kehittyneet, mutta eivät mielestäni riittävästi verrattuna hypeen. Pelkästään isompien mallien rakentaminen ei kanna loputtomasti ja esim energiankulutus kasvaa sitä mukaa ellei kehitetä jotain uutta lähestymistapaa. Varmaan osittain tosin pienempien mallien hyödyntäminen rajatuissa käyttötapauksissa mitigoi tätä. Veikkasin ainakin että noille alustojen tarjoajille tulee jossain vaiheessa skaalautuvuusongelmia mikäli kaikki ottavat näitä malleja laajasti käyttöön.Meinaat, että tekoälyn 1-2 vuotta sitten generoimat biisit / videot / kuvat / tekstit olivat samalla tasolla kuin nykyiset? Hyppönen just vertaili nyt ja viime vuonna luotuja biisejä ja erontuntui isolta.

Generatiiviset mallit ovat musta edelleen kehittyneet. Ei se tarkoita että ovat täydellisiä, ja erityisesti että niitä sovelletaan oikein.

Kehitystä tapahtuu muuallakin, kun budjetteja alueelle kasvatetaan.

Vähän tuntuu että tätä hypetetään siitä näkökulmasta että syntyy jotain aivan uutta liiketoimintaa mutta en ole oikein nähnyt esimerkkejä, lähinnä automaatiota tai tehostamista. Aika paljon riippuu myös siitä miten yritysten johto osaa näitä kyvykkyyksiä hyödyntää ja yrityksissä pitää olla myös osaamista kehittää mallien pohjalta sovelluksia.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 093

Eiköhän AI ole kupla siinä mielessä kuin dotcom oli kupla 2000-luvun vaihteessa. Eiköhän tuo AI ole iso juttu tulevaisuudessa, kuten oli internettikin. Mutta ihan liian suuria muutoksia ja liian nopeasti markkinat nyt odottaa. Elikkä romahdus on edessä, kun markkinat tajuaa ettei se AI-vallankumous tulekkaan heti huomenna. Pellefirmat, joiden ainoa kontribuutio on "AI" firman nimessä kuolee ja ne kunnollisetkin firmat ottaa isoa osumaa. Katotaan sitten joskus 10-20 vuoden päästä uudestaan kun se AI on oikeasti lyönyt itsensä läpi, ja ne kunnolliset AI firmat ovat nousseet huomaamatta 100x arvoihin romahduksen jälkeen ja uusia kunnollisia on tullut välissä.

Tässä omat 2 senttiä asiaan.

Tässä omat 2 senttiä asiaan.

kaarlos

Virallinen JimmZ-boikotoija

- Liittynyt

- 13.11.2016

- Viestejä

- 2 583

AI jo ihan nykyään on aiheuttanut leegioittain irtisanomisia esimerkiksi graafisen designin ympärillä, ja värkit sen kun jatkaa kehittymistään. Toki on eri asia sellainen puhdas AI-pohjoinen business mutta jo nykyisellään sen mahdollistama tehostaminen näkyy firmoissa jo tänään ja entistä enemmän tulevaisuudessa.Eiköhän AI ole kupla siinä mielessä kuin dotcom oli kupla 2000-luvun vaihteessa. Eiköhän tuo AI ole iso juttu tulevaisuudessa, kuten oli internettikin.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 093

Sama se oli dotcomissakin. Kyllä se internetin tärkeys oli jo selvä juttu sillon 2000-luvun vaihteessa ja eikä internetin kehitys pysähtynyt kun markkinat romahti. Siinä vaan kesti hetken ennen kuin ne odotukset internetin osalta oikeasti toteutui. Siinä välissä markkinoilla tuli sellainen realismiin palaaminen kun ymmärrettiin, ettei hommat etenekkään ihan niin nopeasti.AI jo ihan nykyään on aiheuttanut leegioittain irtisanomisia esimerkiksi graafisen designin ympärillä, ja värkit sen kun jatkaa kehittymistään. Toki on eri asia sellainen puhdas AI-pohjoinen business mutta jo nykyisellään sen mahdollistama tehostaminen näkyy firmoissa jo tänään ja entistä enemmän tulevaisuudessa.

SPYI 100%. Tai IUSQ 100%. Tai muu vastaava koko maailmaan hajauttava rahasto.

Huonompi kuin oikeasti hajautettu yksittäinen rahasto, mutta parempi kuin suurimmalla osalla sijoittajista, joiden varat ovat kolmessa suomalaisessa osakkeessa koska P/E-luku, oSinkkotrosentti ja toimari niin sanoivat.

Mistä tuota SPYI:tä saa kätevimmin hankittua?

- Liittynyt

- 17.10.2016

- Viestejä

- 17 657

Mistä tuota SPYI:tä saa kätevimmin hankittua?

Sitähän ostetaan ihan vain pörssistä kuten muitakin ETF:iä. Tosin olikohan Danske, jonka kautta tuota ei saa ostettua eivätkä halua lisätä valikoimiin jostain ihmeen syystä. Näin kerrottiin naapurifoorumilla. Nordean kautta 1% kulukatto. Ja Nordnetin kautta tuota saa kk-säästön avulla 2.5e/ostokerta.

Mitenkä tuo veroton tonni toimikaan? Jos oletetaan että on Nordnetissä 1000€ ETF omistus jonka arvo noussut 2000€, niin saako koko potin kotiutettua ilman veroja kunhan myy kahdessa tonnin erässä?

Kunhan verovuonna tulee alle 1000e edestä luovutuksia yhteensä, menee ne verotta. Eli jos jaat tuon kahdelle vuodelle, niin kyllä.

Sitähän ostetaan ihan vain pörssistä kuten muitakin ETF:iä. Tosin olikohan Danske, jonka kautta tuota ei saa ostettua eivätkä halua lisätä valikoimiin jostain ihmeen syystä. Näin kerrottiin naapurifoorumilla. Nordean kautta 1% kulukatto. Ja Nordnetin kautta tuota saa kk-säästön avulla 2.5e/ostokerta.

Pitääpä hommata Nordnetista Ruotsirahaston rinnalle.

toisinsanoen, ei mullista mitään, mutta voidaan hyödyntää kapeilla käyttöalueilla. Esim. jossain hallinnoltaan älyttömän raskaassa vakuutusbisneksessä lukemaan jotain tusinahakemuksia, valtionhallinnossa tarkastamaan jotain tusinahakemuksia yms.On myös proof pointteja, että AI:n avulla voi tehostaa bisnestä. Aikaisemmin linkattu ja auki selitetty klarna esimerkiksi tekee isot säästöt ai:lla(markkinointikampanjat, kuvageneraatio, chatbot hanskaa 2/3 osaa tukipyynnöistä). Ei minusta ole mitään syytä miksi moni muukin firma ei voisi tehdä ai:n avulla parempaa tulosta.

Edelleen ainakin nämä testailemani ilmais chatGPT ovat sellaisia tasoltaan, että alkavat tuottamaan silkkaa paskaa kun rupee kysymään jotain vähääkään monimutkaisempaa tai menemään syvemmälle ton antamiin vastauksiin. Ei siis oikeastaan kovin käyttökelpoisia juurikaan missään. AI kupla/hype tuntuu olevan siinä, että se AI on inhimillistetty. Kukaan ei kysy taskulaskimelta muita kuin taskulaskimelle sopivia kysymyksiä mitkä se handlaa nopeemmin kuin yksikään ihminen. AIssa pitäisi muistaa että pohjimmiltaan se on se sama "taskulaskin".

Ihan samaan tapaan teki tulosta it kuplan aikaan ne, jotka sai jotain tehostusta toimintaansa internetistä ja tietokoneiden parantumisesta. Kuitenkin hypetys oli mitä oli niinkuin nytkin on. Samat asiat tuli konkreettiseksi kun tappeli jonkun järjettömiä virheilmoituksia oksentavan windows 98 kanssa ja vingutti 56k modeemia, kuin tän järjettömiä vastauksia oksentavan chat GPT:nkin kanssa. Silti sillä wintoosallakin ja modeemilla oli paikkansa kun ei tarvinnu enää mennä pankin aulaan maksamaan laskuja.Mun argumentti liittyi tuloksentekoon ja esimerkkeihin missä on tehty tulosta toisin kuin it-kuplan aikaan. Klarna konkreettinen esimerkki miten AI:lla voi tehdä tulosta muutkin kuin rautaa myyvät firmat. Linkattu ketju lienee paikka pohtia syvällisemmin sitä onko ai puolella tapahtunut kehitystä vai ei.

On silti varmasti niitäkin yrityksiä, mitkä ylimitoittavat AI:n tuomat hyödyt omalle liiketoiminnalleen. Aika sitten tuo ne esiin.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 242

Väärä ketju. Noi asiat on käsitelty ja vastattu moneen kertaan täällä: Robotit ja tekoäly vie työpaikattoisinsanoen, ei mullista mitään, mutta voidaan hyödyntää kapeilla käyttöalueilla. Esim. jossain hallinnoltaan älyttömän raskaassa vakuutusbisneksessä lukemaan jotain tusinahakemuksia, valtionhallinnossa tarkastamaan jotain tusinahakemuksia yms.

Edelleen ainakin nämä testailemani ilmais chatGPT ovat sellaisia tasoltaan, että alkavat tuottamaan silkkaa paskaa kun rupee kysymään jotain vähääkään monimutkaisempaa tai menemään syvemmälle ton antamiin vastauksiin. Ei siis oikeastaan kovin käyttökelpoisia juurikaan missään. AI kupla/hype tuntuu olevan siinä, että se AI on inhimillistetty. Kukaan ei kysy taskulaskimelta muita kuin taskulaskimelle sopivia kysymyksiä mitkä se handlaa nopeemmin kuin yksikään ihminen. AIssa pitäisi muistaa että pohjimmiltaan se on se sama "taskulaskin".

Ihan samaan tapaan teki tulosta it kuplan aikaan ne, jotka sai jotain tehostusta toimintaansa internetistä ja tietokoneiden parantumisesta. Kuitenkin hypetys oli mitä oli niinkuin nytkin on. Samat asiat tuli konkreettiseksi kun tappeli jonkun järjettömiä virheilmoituksia oksentavan windows 98 kanssa ja vingutti 56k modeemia, kuin tän järjettömiä vastauksia oksentavan chat GPT:nkin kanssa. Silti sillä wintoosallakin ja modeemilla oli paikkansa kun ei tarvinnu enää mennä pankin aulaan maksamaan laskuja.

On silti varmasti niitäkin yrityksiä, mitkä ylimitoittavat AI:n tuomat hyödyt omalle liiketoiminnalleen. Aika sitten tuo ne esiin.

Sama se oli dotcomissakin. Kyllä se internetin tärkeys oli jo selvä juttu sillon 2000-luvun vaihteessa ja eikä internetin kehitys pysähtynyt kun markkinat romahti. Siinä vaan kesti hetken ennen kuin ne odotukset internetin osalta oikeasti toteutui. Siinä välissä markkinoilla tuli sellainen realismiin palaaminen kun ymmärrettiin, ettei hommat etenekkään ihan niin nopeasti.

dot.com kuplassa ja oletetussa ai kuplassa sellainen iso ero ettei ollut maksavia asiakkaita ja liikevoittoa dot.comissa. Raha tuli sijoittajilta. Kun sijoittajat lopettivat rahan pumppaamisen syntyi massiivinen konkurssiaalto kun ei ollut oikeaa bisnestä eikä maksavia asiakkaita. Yksinkertaistettuna P/E luvut katossa. Nyt esimerkiksi nvidia on P/E:lla halvempi kuin ennen ai-boomia. Tulosentekokyky noussut nopeammin kuin osakekurssi.

Mä uskon, että AI/Koneoppiminen tekee saman minkä autot hevosille. Sijoittajana vaan pitäisi osata arvata oikeat autot ja hevoset, mutta vaikeaahan se on. Ehkä sp500, mag7 jne. on varmempi veto arvostuksista huolimatta kuin yrittää löytää lumihiutale(pun intended).

Jos pitäisi johonkin historialliseen verrata niin mun mielestä kultaryntäys olisi parempi vertailukohta kuin dot.com kupla. Myydään hakkuja niin vimmatusti, kaivoksia rakennetaan, mutta löytyykö kultaa kuinka paljon?

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 5 021

Minusta tässä pitäisi kyllä ehdottomasti nyt erotella ne rauta valmistajat ja se tekoälyohjelmistoja valmistava liiketoiminta. Sinäänsä rautapuolella ei ole minusta niin hätää sillä ne ylisuuret odotukset kohdistuvat nimenomaan tuonne varsinaisen tekoälyn kehittämiseen, ei niinkään siihen rautaan jolla se ajetaan. Toki se raudan myynti voi huipusta hieman laskea jos ohjelmiston osalta ei päästä tavoitteisiin mutta en sinäänsä näkisi tuota raudan valmistajia kaatavana uhkana. Toki se joka on huipulla sijoittanut saattaa menettää rahaa sillä voi olla että sieltä huipulta laskeudutaan alas ainakin joksikin aikaa.Väärä ketju. Noi asiat on käsitelty ja vastattu moneen kertaan täällä: Robotit ja tekoäly vie työpaikat

dot.com kuplassa ja oletetussa ai kuplassa sellainen iso ero ettei ollut maksavia asiakkaita ja liikevoittoa dot.comissa. Raha tuli sijoittajilta. Kun sijoittajat lopettivat rahan pumppaamisen syntyi massiivinen konkurssiaalto kun ei ollut oikeaa bisnestä eikä maksavia asiakkaita. Yksinkertaistettuna P/E luvut katossa. Nyt esimerkiksi nvidia on P/E:lla halvempi kuin ennen ai-boomia. Tulosentekokyky noussut nopeammin kuin osakekurssi.

Mä uskon, että AI/Koneoppiminen tekee saman minkä autot hevosille. Sijoittajana vaan pitäisi osata arvata oikeat autot ja hevoset, mutta vaikeaahan se on. Ehkä sp500, mag7 jne. on varmempi veto arvostuksista huolimatta kuin yrittää löytää lumihiutale(pun intended).

Jos pitäisi johonkin historialliseen verrata niin mun mielestä kultaryntäys olisi parempi vertailukohta kuin dot.com kupla. Myydään hakkuja niin vimmatusti, kaivoksia rakennetaan, mutta löytyykö kultaa kuinka paljon?

En nyt jaksa kaivaa oliko se tässä vai AI ketjussa mutta joku kuvasi mielestäni erinomaisesti tätä hommaa sanoin: Lyhyellä aikavälillä tekoälyn vaikutukset yliarvioidaan ja pitkällä aikavälillä aliarvioidaan.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 242

Näin yritin tehdä analogiassani. Hakut=piirit, kaivokset=konesalit, kulta=oikeat käyttötapaukset. Imho kultaryntäys parempi vertailukohta ai boomiin kuin dot com kupla. Ne pärjää jotka köytää kultaa ja osa jää matkanvarrelle kuolemaan.Minusta tässä pitäisi kyllä ehdottomasti nyt erotella ne rauta valmistajat ja se tekoälyohjelmistoja valmistava liiketoiminta.

- Liittynyt

- 17.10.2016

- Viestejä

- 5 021

Minusta taas on hankala verrata fyysistä hyödykettä jota on pidetty vakaana arvonsäilyttäjänä ja aineetonta tuotetta jonka arvo määrittyy aivan muilla tekijöillä.Näin yritin tehdä analogiassani. Hakut=piirit, kaivokset=konesalit, kulta=oikeat käyttötapaukset. Imho kultaryntäys parempi vertailukohta ai boomiin kuin dot com kupla. Ne pärjää jotka köytää kultaa ja osa jää matkanvarrelle kuolemaan.

- Liittynyt

- 12.01.2017

- Viestejä

- 3 231

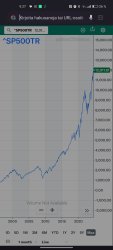

Totta, että vuosia voi mennä omilleen pääsemisessä. Siinä @båsse oli väärässä. Minulla on kuitenkin kutina, että moni vilkuili nyt perinteiseen tapaan pelkkää SP500-indeksiä, kun lähempänä SXR8-tapaisia ETF:iä olisi SP500TR, jossa on myös tuotot huomioitu.Katso vaikka vuosituhannen vaihteen IT-kuplaa. Tai 2008 finanssikriisiä.

SP500TR:

IT-kuplan huipulla (09/2000) pisteluku oli korkeimmillaan melkein 2 109.

Seuraavan kerran vähintään yhtä korkealla (2 132) oltiin 10/2006, eli aikaa kului 6 v 1 kk. Yleinen kymmenen vuoden minimisijoitusaika olisi siis toiminut tuossakin. Toki jos tuosta exit-kohdasta nukkuisi yli vuoden verran talviunta, joutuisi purjehtimaan epäonnisella IT-kuplaostoksellaan myös finanssikriisin yli, jolloin vasta 10 v 3 kk kuluttua alkuperäisestä ostohetkestä olisi plussalla (2 122 pistettä). Moisella A. Ankalla menisi muutamalla kuukaudella rikki 10 v-ohjenuora. Jos hän siis tekisi yhden ostoksen IT-kuplan korkeimman päivän ylimmällä hinnalla, eikä tekisi reilun 10 vuoden aikana yhtään lisäsijoitusta.

Jos osto tapahtuisikin juuri ennen finanssikriisiä korkeimmalla mahdollisella pisteluvulla (2 447) 10/2007, niin seuraavan kerran vähintään yhtä korkealla (2 448) oltiin 03/2012, eli aikaa kului 4 v 5 kk.

Inflaation huomioimalla ajat pitenisivät jonkin verran.

Kumpaakaan tuskin harmittaisi, jos minivoitto olisi jäänyt kotiuttamatta 6 v 1 kk tai 4 v 5 kk kohdalla, ja potti olisikin edelleen omistuksessa tänään. Nyt pisteluku on nimittäin jo 12 012, johon verrattuna sekä IT- että finanssikuplan korkeimmat kuplahinnat, 2 109/2 447, näyttävät ihan punalaputetuilta alennushinnoilta. Firmat ovat 24 vuoden aikana jauhaneet tuottoa ja keulalle on siirtynyt aivan uusia vetureita uusilta toimialoilta.

@L2K2

Liitteet

-

Screenshot_2024-07-21-09-27-37-79_40deb401b9ffe8e1df2f1cc5ba480b12.jpg94,9 KB · Luettu: 47

Screenshot_2024-07-21-09-27-37-79_40deb401b9ffe8e1df2f1cc5ba480b12.jpg94,9 KB · Luettu: 47 -

Screenshot_2024-07-21-10-03-53-03_40deb401b9ffe8e1df2f1cc5ba480b12.jpg177,5 KB · Luettu: 45

Screenshot_2024-07-21-10-03-53-03_40deb401b9ffe8e1df2f1cc5ba480b12.jpg177,5 KB · Luettu: 45 -

Screenshot_2024-07-21-10-04-45-24_40deb401b9ffe8e1df2f1cc5ba480b12.jpg192,3 KB · Luettu: 39

Screenshot_2024-07-21-10-04-45-24_40deb401b9ffe8e1df2f1cc5ba480b12.jpg192,3 KB · Luettu: 39 -

Screenshot_2024-07-21-10-06-47-09_40deb401b9ffe8e1df2f1cc5ba480b12.jpg172,5 KB · Luettu: 37

Screenshot_2024-07-21-10-06-47-09_40deb401b9ffe8e1df2f1cc5ba480b12.jpg172,5 KB · Luettu: 37 -

Screenshot_2024-07-21-10-09-00-79_40deb401b9ffe8e1df2f1cc5ba480b12.jpg174,5 KB · Luettu: 37

Screenshot_2024-07-21-10-09-00-79_40deb401b9ffe8e1df2f1cc5ba480b12.jpg174,5 KB · Luettu: 37

Totta, että vuosia voi mennä omilleen pääsemisessä. Siinä @båsse oli väärässä. Minulla on kuitenkin kutina, että moni vilkuili nyt perinteiseen tapaan pelkkää SP500-indeksiä, kun lähempänä SXR8-tapaisia ETF:iä olisi SP500TR, jossa on myös tuotot huomioitu.

SP500TR:

IT-kuplan huipulla (09/2000) pisteluku oli korkeimmillaan melkein 2 109.

Seuraavan kerran vähintään yhtä korkealla (2 132) oltiin 10/2006, eli aikaa kului 6 v 1 kk. Yleinen kymmenen vuoden minimisijoitusaika olisi siis toiminut tuossakin. Toki jos tuosta exit-kohdasta nukkuisi yli vuoden verran talviunta, joutuisi purjehtimaan epäonnisella IT-kuplaostoksellaan myös finanssikriisin yli, jolloin vasta 10 v 3 kk kuluttua alkuperäisestä ostohetkestä olisi plussalla (2 122 pistettä). Moisella A. Ankalla menisi muutamalla kuukaudella rikki 10 v-ohjenuora. Jos hän siis tekisi yhden ostoksen IT-kuplan korkeimman päivän ylimmällä hinnalla, eikä tekisi reilun 10 vuoden aikana yhtään lisäsijoitusta.

Jos osto tapahtuisikin juuri ennen finanssikriisiä korkeimmalla mahdollisella pisteluvulla (2 447) 10/2007, niin seuraavan kerran vähintään yhtä korkealla (2 448) oltiin 03/2012, eli aikaa kului 4 v 5 kk.

Inflaation huomioimalla ajat pitenisivät jonkin verran.

Kumpaakaan tuskin harmittaisi, jos minivoitto olisi jäänyt kotiuttamatta 6 v 1 kk tai 4 v 5 kk kohdalla, ja potti olisikin edelleen omistuksessa tänään. Nyt pisteluku on nimittäin jo 12 012, johon verrattuna sekä IT- että finanssikuplan korkeimmat kuplahinnat, 2 109/2 447, näyttävät ihan punalaputetuilta alennushinnoilta. Firmat ovat 24 vuoden aikana jauhaneet tuottoa ja keulalle on siirtynyt aivan uusia vetureita uusilta toimialoilta.

@L2K2

Joo, mutta pointti olikin että ajallinen hajautus kannattaa myös S&P 500 -ETF:ien tapauksessa.

Uutiset

-

AMD julkaisi uudet AMD Software 26.5.2 -ajurit näytönohjaimilleen ja grafiikkaohjaimilleen

15.5.2026 14:50

-

Live: io-techin Tekniikkapodcast (20/2026)

15.5.2026 14:43

-

Uudet artikkelit: Testissä Samsung Galaxy S26 ja S26+

15.5.2026 09:23

-

AMD varmisti Radeon RX 6000- ja RX 7000 -sarjojen saavan FSR Upscaling 4.1 -teknologian

14.5.2026 17:24

-

Razer esitteli kilpapelaamiseen suunnatun Huntsman V3 Tenkeyless 8KHz -näppäimistön

14.5.2026 17:08