Katsot sitä "väärästä" paikasta. Itsekin ihmettelin tuota tänään ja on kyllä sekavasti tehty. Ne asetetut prosenttiosuudet näkyvät, kun avaan sen valikon siitä nuolesta alas. Sitten jos avaa kynästä sen muokkauksen, tulee sinne aina se tasajakauma niihin ETF:iin ehdotukseksi. Mikään ei siis muutu, ellei aktivoi uusia arvoja sinne.Näkyykös muilla ETF-kuukausäästösopimus Nordnetin nettisivuilla miten sattuu? Kolmen ETF:n kesken jakauma pitäisi olla 80/15/5, mutta aina kun sopparin avaa uudelleen siellä näkyy 'tasajakauma' 33/33/34Todennäköisesti tuo on vain joku UI-bugi, koska kk-säästöt näyttivät menneen ihan järkevillä jakaumilla. Jätti sydän pari lyöntiä välistä, koska tuli tuossa pari kuukautta vähän kovemmilla summilla osteltua kuin yleensä.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

Harb

Platinum-jäsen

- Liittynyt

- 15.04.2020

- Viestejä

- 1 937

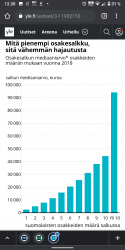

Melkein puolet sijoittajista pitää kaikki munat yhdessä korissa, paitsi osakesäästötileillä – miksi suomalaiset mokaavat sijoittamisen tärkeimmän säännön?

Kyllä mä tiesin että hajauttaminen on heikkoa mutta että 43% omistaa ainoastaan yhtä osaketta tuli kyllä vähän yllätyksenä.

Kyllä mä tiesin että hajauttaminen on heikkoa mutta että 43% omistaa ainoastaan yhtä osaketta tuli kyllä vähän yllätyksenä.

- Liittynyt

- 19.12.2016

- Viestejä

- 234

Melkein puolet sijoittajista pitää kaikki munat yhdessä korissa, paitsi osakesäästötileillä – miksi suomalaiset mokaavat sijoittamisen tärkeimmän säännön?

Kyllä mä tiesin että hajauttaminen on heikkoa mutta että 43% omistaa ainoastaan yhtä osaketta tuli kyllä vähän yllätyksenä.

Vähän heikko Ylen artikkeli. Toki haastateltavat mainitsivat "sen oikean syyn" eli Elisa (ex-HPY) ja Sampo. Muutenkin mielestäni sijoitussumma on hyvin olennainen. Jos aatellaan, että ollaan keräämässä varallisuutta pörssiosakkeilla, niin mitä pienempi summa on pelissä niin sen vähemmän sitä kannattaa hajauttaa. Nordean 1% välityspalkkiokin on loppujen lopuksi aika uusi juttu ja sitä ennen ei hyvin pienillä summilla edes ollut järkevää ostaa mitään. Helposti siinä keskittyi yhteen tai muutamaan osakkeeseen ostot.

Kuten jutun loppupäässä sanotaan, on tuohon ihan loogisia selityksiä: henkilöstä on tullut pörssisijoittaja kun paikallisen puhelinyhtiön ostanut Elisa meni pörssiin, on saatu/hankittu jotain osaketta työpaikan kautta, on saatu perintönä jotain osaketta jne.Melkein puolet sijoittajista pitää kaikki munat yhdessä korissa, paitsi osakesäästötileillä – miksi suomalaiset mokaavat sijoittamisen tärkeimmän säännön?

Kyllä mä tiesin että hajauttaminen on heikkoa mutta että 43% omistaa ainoastaan yhtä osaketta tuli kyllä vähän yllätyksenä.

Toisaalta minäkin kuulun siihen 43 prosenttiin. Minulla on osakesäästötilillä vain yhtä osaketta, mutta sillä on vain pieni osuus kokonaissijoituksista, koska enin osa on kiinni indeksirahastoissa ja ETF:issä, eli hajautus on hoidettu suorien osakeostojen ulkopuolella.

Tuo Ylen juttu voi johtaa keskivertopulliaista vähän harhaan mitä hajauttamiseen tulee. Siinä puhutaan viiden eri yhtiön osakkeiden omistamisesta "kohtuullisena hajautuksena". Se ei mielestäni ole sitä, ei varsinkaan kun käytännössä tuossa puhutaan Helsingin pörssiin sijoittamisesta, eli ei tule edes maantieteellistä hajautusta. No, ehkä "hyvä hajautus" näyttää erilaiselta suoria osakekauppoja tekevän näkökulmasta verrattuna rahasto/ETF-sijoittajaan.

Edit. @Musashi ehtikin ensin

Harb

Platinum-jäsen

- Liittynyt

- 15.04.2020

- Viestejä

- 1 937

Vähän heikko Ylen artikkeli. Toki haastateltavat mainitsivat "sen oikean syyn" eli Elisa (ex-HPY) ja Sampo. Muutenkin mielestäni sijoitussumma on hyvin olennainen.

Joo, sehän löytyy itse tutkimuksesta. Henkilösijoittajien sijoitusomaisuuden mediaani on 5200€ mutta keskiarvo 52000€. Kertoo hyvin sitä että suurella määrällä sijoittajilla salkun arvo on melko pieni.

Tyhmä kysymys täältä. Tuli joskus vuosia sitten ostettua osaketta ja en ole sen jälkeen asiaa seurannut, kunnes tänään kirjauduin nordnettiin ja näin osakkeen harmaana (ei voi tehdä kauppaa) ja googlettelin niin kyseinen osake on yhdistynyt toiseen firmaan. Kysymys kuuluukin olisiko minun pitänyt olla hereillä yhdistymisen aikana vai vaihtuvatko nämä osakkeeni jossain vaiheessa itsestään tähän toiseen firmaan? Nämä osakkeet ovat yhdistyneet tässä viikon sisällä.

Oletettavasti tätä muutosta ei ole vielä prosessoitu Nordnetin päässä, mutta vaikea varmasti sanoa kun et kertonut tarkalleen mistä osakkeesta on kyse. Nordnetissa taitaa näkyä vanha osake harmaalla?Tyhmä kysymys täältä. Tuli joskus vuosia sitten ostettua osaketta ja en ole sen jälkeen asiaa seurannut, kunnes tänään kirjauduin nordnettiin ja näin osakkeen harmaana (ei voi tehdä kauppaa) ja googlettelin niin kyseinen osake on yhdistynyt toiseen firmaan. Kysymys kuuluukin olisiko minun pitänyt olla hereillä yhdistymisen aikana vai vaihtuvatko nämä osakkeeni jossain vaiheessa itsestään tähän toiseen firmaan? Nämä osakkeet ovat yhdistyneet tässä viikon sisällä.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Joo, kerro ihmeessä osakkeen nimi niin saat tarkempia vastauksia. Itse esim. hyväksyin Tikkurilan ostotarjouksen, osake on näkynyt harmaalla sen jälkeen. Ja jossain vaiheessa osakkeet ostetaan minulta pois ja muuttuvat rahaksi ja katoavat salkusta.

Kyllä vanha on harmaalla.. Kyse näistä vuosien takaisista lottolapuista Aphiria -> TilrayOletettavasti tätä muutosta ei ole vielä prosessoitu Nordnetin päässä, mutta vaikea varmasti sanoa kun et kertonut tarkalleen mistä osakkeesta on kyse. Nordnetissa taitaa näkyä vanha osake harmaalla?

Tälläisen tiedon löysin eiliseltä:Kyse näistä vuosien takaisista lottolapuista Aphiria -> Tilray

Nordnet sanoi:Yhdysvaltalaisten ja kanadalaisten osakkeiden yhtiötapahtumien suorittaminen ja kirjaaminen vielä aina muutaman pankkipäivän. Arviolta noin 3 pankkipäivää.

Merger näyttää tapahtuneen 5.5., eli eiköhän se viimeistään alkuviikosta ole kaupankäynnin kohteena. Jos ei ala kuulua, niin soita aspaan ja kysy.

Jes kiitoksia !Tälläisen tiedon löysin eiliseltä:

Merger näyttää tapahtuneen 5.5., eli eiköhän se viimeistään alkuviikosta ole kaupankäynnin kohteena. Jos ei ala kuulua, niin soita aspaan ja kysy.

Harb

Platinum-jäsen

- Liittynyt

- 15.04.2020

- Viestejä

- 1 937

Onko joko tutustunut Nordnetin arvonkehityksen laskentaperusteisiin osinkojen osalta? Näkyvätkö osingot osana arvonkehitystä päivätasolla?

Katselin vaan tuossa että salkun arvo on noussut suurinpiirtein maksetun osingon verran mutta myös itse instrumenttien arvo näyttäisi olevan sen verran plussan puolella että yhtälö ei täsmää.

Nordnetin kuvauksen mukaanhan osinkojen tulisi näkyä arvonkehityksessä mutta pääoman muutosten ei.

Katselin vaan tuossa että salkun arvo on noussut suurinpiirtein maksetun osingon verran mutta myös itse instrumenttien arvo näyttäisi olevan sen verran plussan puolella että yhtälö ei täsmää.

Nordnetin kuvauksen mukaanhan osinkojen tulisi näkyä arvonkehityksessä mutta pääoman muutosten ei.

- Liittynyt

- 12.01.2017

- Viestejä

- 3 222

Mediaani on tosiaan aika pieni (5 200 €). Tässä vähän tarkemmin salkkujen koosta. Tutkimuksen 6. taulukossa on salkkujen koot eri persentiileissä (eli kuinka monta prosenttia salkuista jää mainitun euromäärän alapuolelle). Tässä kyseinen taulukko avattuna luettavampaan muotoon:Joo, sehän löytyy itse tutkimuksesta. Henkilösijoittajien sijoitusomaisuuden mediaani on 5200€ mutta keskiarvo 52000€. Kertoo hyvin sitä että suurella määrällä sijoittajilla salkun arvo on melko pieni.

P99,99; 23 253 900 €

P99,9; 3 757 800 €

P99,5; 1 072 700 €

P99; 641 200 € (ylin persentiili)

P98; 367 600 €

P97; 258 900 €

P96; 199 400 €

P95; 160 200 €

P94; 132 700 €

P93; 112 600 €

P92; 97 200 €

P91; 85 000 €

P90; 74 900 € (ylin desiili)

P80; 29 000 €

P70; 14 700 €

P60; 8 400 €

P50; 5 200 € (mediaani)

P40; 4 200 €

P30; 2 300 €

P20; 1 100 €

P10; 400 € (alin desiili)

@Musashi

Hajautuksesta hieman, eli salkkujen mediaanikoot osakelajien lukumäärän mukaan:

1 osakelaji, 2 500 €

2 osakelajia, 5 100 €

3, 7 900 €

4; 11 400 €

5; 15 800 €

6; 20 500 €

7; 25 600 €

8; 31 100 €

9; 38 100 €

10; 44 300 €

>10; 94 100 €

Liitteet

- Liittynyt

- 20.03.2017

- Viestejä

- 1 558

Yllättävän pienen salkun tarvitsee, että pääsee ylimpään desiiliin.Mediaani on tosiaan aika pieni (5 200 €). Tässä vähän tarkemmin salkkujen koosta. Tutkimuksen 6. taulukossa on salkkujen koot eri persentiileissä (eli kuinka monta prosenttia salkuista jää mainitun euromäärän alapuolelle). Tässä kyseinen taulukko avattuna luettavampaan muotoon:

P99,99; 23 253 900 €

P99,9; 3 757 800 €

P99,5; 1 072 700 €

P99; 641 200 € (ylin persentiili)

P98; 367 600 €

P97; 258 900 €

P96; 199 400 €

P95; 160 200 €

P94; 132 700 €

P93; 112 600 €

P92; 97 200 €

P91; 85 000 €

P90; 74 900 € (ylin desiili)

P80; 29 000 €

P70; 14 700 €

P60; 8 400 €

P50; 5 200 € (mediaani)

P40; 4 200 €

P30; 2 300 €

P20; 1 100 €

P10; 400 € (alin desiili)

@Musashi

Hajautuksesta hieman, eli salkkujen mediaanikoot osakelajien lukumäärän mukaan:

1 osakelaji, 2 500 €

2 osakelajia, 5 100 €

3, 7 900 €

4; 11 400 €

5; 15 800 €

6; 20 500 €

7; 25 600 €

8; 31 100 €

9; 38 100 €

10; 44 300 €

>10; 94 100 €

- Liittynyt

- 17.10.2016

- Viestejä

- 14 088

Aika moni sijoittaa rahastojen kautta, jolloin ne eivät näy salkun koossa.Yllättävän pienen salkun tarvitsee, että pääsee ylimpään desiiliin.

- Liittynyt

- 12.01.2017

- Viestejä

- 3 222

Niinpä, moni hyvätuloinenkin laittaa ylimääräisen mieluummin tutumman ja turvallisemman tuntuiseen, eli seiniin ja kulutukseen. Tai rahastoihin, kuten @zepi huomautti. Ne eivät olleet ollenkaan tuossa mukana. Luvuissa ei myöskään näy se, että kaikkein rikkaimmat omistavat muita useammin osakkeita holdingyhtiöiden kautta eivätkä suoraan.Yllättävän pienen salkun tarvitsee, että pääsee ylimpään desiiliin.

Toisaalta se ylimmän desiilin salkun pienuus tarkoittaa, että ylin desiili ei tässä asiassa ole mikään elämää mullistava juttu - ei tosin ole palkoissakaan. Orastavaa mielenrauhaa se kyllä alkaa tuoda keski- hyvätuloiselle jo noilla main, mutta varsinainen vaikutus elintasoon alkaa tuntua vasta P95-P99 välillä. Huipputuloisilla vieläkin myöhemmin, ja toki pienituloisella jo P70-P90 kohdalla.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Ihan kiinnostava tutkimus kyllä! Tässä vielä suora linkki, ellei jo ollut:

Tosiaan, ei tarvitse olla kummoista salkkua päästäkseen ylimpään desiiliin. Miljoonakin menee rikki vasta ylimmän persentiilin kohdalla. Mutta hyviä huomioita @TommiZeliard :lla yllä koskien sitä, ettei luvuissa välttämättä ole koko totuus näkyvissä. Mutta silti.

Tosiaan, ei tarvitse olla kummoista salkkua päästäkseen ylimpään desiiliin. Miljoonakin menee rikki vasta ylimmän persentiilin kohdalla. Mutta hyviä huomioita @TommiZeliard :lla yllä koskien sitä, ettei luvuissa välttämättä ole koko totuus näkyvissä. Mutta silti.

- Liittynyt

- 20.10.2018

- Viestejä

- 2 714

Toisaalta Suomessa ylimpään varallisuusdesiiliinkin pääsee vain muutaman sadantonnin omaisuudella, eli vaikka omistamalla velattoman puolen miljoonan asunnon. Mikä on käytännössä ihan realistinen skenaario eläkeikää kolkuttelevalla ihmisellä. En ihmettele noita salkkujen arvoja.Aika moni sijoittaa rahastojen kautta, jolloin ne eivät näy salkun koossa.

Matalat korot on kuitenkin melko lyhytaikainen ilmiö. Työelämässä on vielä paljon ihmisiä joilla on muistissa 90-luvun 10 % lähennelleet asuntolainakorot, varmaan heidän lapsillaankin on jotain muistoja. Aivan ymmärrettävää että ylimääräisillä on mieluummin maksettua lainoja kuin sijoitettu riskillä. Oma asunto on kuitenkin sellainen pysyvä omaisuus että sen kokonaan maksettua työttömyyskään ei tunnu niin pelottavalta.Niinpä, moni hyvätuloinenkin laittaa ylimääräisen mieluummin tutumman ja turvallisemman tuntuiseen, eli seiniin ja kulutukseen.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 984

Kyllä mäkin maksoin ekasta asunnosta pitkälti yli 6% korkoa alussa 90-luvun lopulla. Nyt tollainen korko kyllä taitaisi kirpaista aikalailla montaa...Matalat korot on kuitenkin melko lyhytaikainen ilmiö. Työelämässä on vielä paljon ihmisiä joilla on muistissa 90-luvun 10 % lähennelleet asuntolainakorot, varmaan heidän lapsillaankin on jotain muistoja. Aivan ymmärrettävää että ylimääräisillä on mieluummin maksettua lainoja kuin sijoitettu riskillä. Oma asunto on kuitenkin sellainen pysyvä omaisuus että sen kokonaan maksettua työttömyyskään ei tunnu niin pelottavalta.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 087

Aika normaalia minusta. Ottaa minkä tahansa asian niin kyllä se on aina pieni joukko kokonaisuudesta, jotka sitä asiaan tosissaan tekee ja paneutuu. Tässä harrastuksessa niille kokeilijoille vaan jää noita pieniä salkkuja jäljelle. Plus tuo aiemmin mainittu puhelinosake/firman henkilöstöanti/yms. porukka on varmaan merkittävä osa myös.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Aika normaalia minusta. Ottaa minkä tahansa asian niin kyllä se on aina pieni joukko kokonaisuudesta, jotka sitä asiaan tosissaan tekee ja paneutuu. Tässä harrastuksessa niille kokeilijoille vaan jää noita pieniä salkkuja jäljelle. Plus tuo aiemmin mainittu puhelinosake/firman henkilöstöanti/yms. porukka on varmaan merkittävä osa myös.

Ehkä se aina jossain määrin yllättää kuinka pienistä summista puhutaan yleensä varallisuuden määrästä tämän maan kansalaisilla. Tuossa datassa sentään oli mukana vain sijoittajia, ei koko kansaa. Eli: vielä on matkaa kansankapitalismiin.

Kyllä suurin osa ihmisistä taitaa elää ihan kädestä suuhun sen oman palkkansa kanssa, jos pesukone tai jääkaappi hajoaa niin ei rahat enää riitä. Tää on ihan omaa mutuani sen perusteella mitä olen ihmisten juttuja kuunnellut kun ovat jotenkin kommentoineet omia talousasioitaan.

Niin en ihmettele ollenkaan että ei ole kummoisia sijoituksia tai omistaa vain yhtä osaketta.

Niin en ihmettele ollenkaan että ei ole kummoisia sijoituksia tai omistaa vain yhtä osaketta.

- Liittynyt

- 12.01.2017

- Viestejä

- 3 222

En tarkoittanut asuntolainan ylimääräisiä lyhennyksiä tai nopeaa lyhentämistä, vaan että se hyvätuloisille perusmenojen jälkeen jäävä ylimääräinen raha kollektiivisesti ohjautuu pörssiosakkeiden sijaan niihin ihan samoihin seiniin, joista sitten on varaa maksaa enemmän.Matalat korot on kuitenkin melko lyhytaikainen ilmiö. Työelämässä on vielä paljon ihmisiä joilla on muistissa 90-luvun 10 % lähennelleet asuntolainakorot, varmaan heidän lapsillaankin on jotain muistoja. Aivan ymmärrettävää että ylimääräisillä on mieluummin maksettua lainoja kuin sijoitettu riskillä. Oma asunto on kuitenkin sellainen pysyvä omaisuus että sen kokonaan maksettua työttömyyskään ei tunnu niin pelottavalta.

Kun hyvätuloinen ei sijoita, niin tilille tuppaa kertymään joutilasta, jonka pönkittämänä voi asuntonäytöillä huutaa kilpaa muita kaltaisiaan vastaan, jolloin asuntojen hinnat nousevat. Se sama raha (tai osa siitä) voisi olla kalliimpien samojen seinien sijaan koti- tai ulkomaisissa osakkeissa.

Esim.

A)

-välttelee osakkeita

-säästänyt tilille 80 k€, jonka tunkee kerralla seiniin

-on varaa hoitaa lainaa 1200 €/kk

-> on varaa maksaa asunnosta 80 + 320 = 400 k€

B)

-suosii osakkeita

-laittanut osakkeisiin 50 k€, joka noussut 80 k€: oon

-tilillä 80 k€ (kuten A:lla) - 50 k€ (uponnut osakkeisiin) = 30 k€ tilillä, jonka tunkee kaiken kerralla seiniin

-säästää edelleen osakkeisiin 300 €/kk, jonka takia hänellä ei ole A:n kanssa samoista tuloista/menoista huolimatta varaa hoitaa lainaa kuin 1200 - 300 = 900 €/kk

-> on varaa maksaa asunnosta (400 k€- 80 k€) / 1200 * 900 + 30 k€ = 270 k€

Molemmilla on samat tulot, mutta A:lla on sijoittamattomuuden ansiosta varaa maksaa asunnosta enemmän. Suurin osa suomalaisista on A:n kaltaisia, jolloin he määräävät asuntojen hinnat korkeammalle tasolle ja lopputuloksena B asuu ahtaammin. Jos kaikki suomalaiset olisivat B:n kaltaisia, niin asuntojen hintataso olisi kauttaaltaan matalampi, ja lisäksi kaikki saisivat pääomatuloja kotimaasta ja ulkomailta sen sijaan että ne valuisivat ulkomaisille instikoille.

Ylimääräiset rahat kannattaisi sijoittaa tuottaviin yrityksiin, eikä yrittää keinotekoisesti pumpata niiden samojen homeisten seinien arvoa yhä ylemmäs ja ylemmäs.

@Paapaa Miltsi menee rikki vasta P99,5:n kohdalla. P99 oli 641 k€.

- Liittynyt

- 28.11.2016

- Viestejä

- 290

Perustin tilin nordnettiin jokunen vuosi sitten ja kaatanut rahaa ainostaan indeksi rahastoihin (ne nordnetin tutuimmat sharevillestä). Voi sijoittaa useampaan tai vaikka vain yhteen. Miten nyt haluaa ns.hajauttaa. tämä se on helppoa sijoittamista kun ei aika tai mielenkiinto riitä sijoittaa suoraan osakkeisiin tai seurata alaa muutenkaan. Toki jos tulee vuosien karhumarkkina niin samalla lailla siinä kärsii kaikki.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 088

No, miten se nyt katsotaan.Kyllä suurin osa ihmisistä taitaa elää ihan kädestä suuhun sen oman palkkansa kanssa, jos pesukone tai jääkaappi hajoaa niin ei rahat enää riitä. Tää on ihan omaa mutuani sen perusteella mitä olen ihmisten juttuja kuunnellut kun ovat jotenkin kommentoineet omia talousasioitaan.

Niin en ihmettele ollenkaan että ei ole kummoisia sijoituksia tai omistaa vain yhtä osaketta.

MEDIAANI varallisuus Suomalaisilla oli yli 100 000e vuonna 2016. Se raha vaan on pääosin oman omistusasunnon seinissä, mutta kaukana varattomista ollaan. 65-74 vuotiailla mediaani nettovarallisuus oli yli 200 000e vuonna 2016...

Statistics Finland - Households' assets 2016

www.stat.fi

www.stat.fi

Tuo tarkoittaa, että "suurin osa" on elänyt elämänsä kyllä ihan jotenkin muuten kuin kädestä suuhun, kun heillä on yli 200 000e varallisuutta eläkkeelle jäätäessä.

En tarkoittanut asuntolainan ylimääräisiä lyhennyksiä tai nopeaa lyhentämistä, vaan että se hyvätuloisille perusmenojen jälkeen jäävä ylimääräinen raha kollektiivisesti ohjautuu pörssiosakkeiden sijaan niihin ihan samoihin seiniin, joista sitten on varaa maksaa enemmän.

Kun hyvätuloinen ei sijoita, niin tilille tuppaa kertymään joutilasta, jonka pönkittämänä voi asuntonäytöillä huutaa kilpaa muita kaltaisiaan vastaan, jolloin asuntojen hinnat nousevat. Se sama raha (tai osa siitä) voisi olla kalliimpien samojen seinien sijaan koti- tai ulkomaisissa osakkeissa.

Esim.

A)

-välttelee osakkeita

-säästänyt tilille 80 k€, jonka tunkee kerralla seiniin

-on varaa hoitaa lainaa 1200 €/kk

-> on varaa maksaa asunnosta 80 + 320 = 400 k€

B)

-suosii osakkeita

-laittanut osakkeisiin 50 k€, joka noussut 80 k€: oon

-tilillä 80 k€ (kuten A:lla) - 50 k€ (uponnut osakkeisiin) = 30 k€ tilillä, jonka tunkee kaiken kerralla seiniin

-säästää edelleen osakkeisiin 300 €/kk, jonka takia hänellä ei ole A:n kanssa samoista tuloista/menoista huolimatta varaa hoitaa lainaa kuin 1200 - 300 = 900 €/kk

-> on varaa maksaa asunnosta (400 k€- 80 k€) / 1200 * 900 + 30 k€ = 270 k€

Molemmilla on samat tulot, mutta A:lla on sijoittamattomuuden ansiosta varaa maksaa asunnosta enemmän. Suurin osa suomalaisista on A:n kaltaisia, jolloin he määräävät asuntojen hinnat korkeammalle tasolle ja lopputuloksena B asuu ahtaammin. Jos kaikki suomalaiset olisivat B:n kaltaisia, niin asuntojen hintataso olisi kauttaaltaan matalampi, ja lisäksi kaikki saisivat pääomatuloja kotimaasta ja ulkomailta sen sijaan että ne valuisivat ulkomaisille instikoille.

Ylimääräiset rahat kannattaisi sijoittaa tuottaviin yrityksiin, eikä yrittää keinotekoisesti pumpata niiden samojen homeisten seinien arvoa yhä ylemmäs ja ylemmäs.

@Paapaa Miltsi menee rikki vasta P99,5:n kohdalla. P99 oli 641 k€.

Kai tossa riippuu myös mikä on horisontti. Mä putosin tohon A-kategoriaan, toisaalta nyt oon vähän yli 40 ja se 450k asunto on kokonaan maksettu. Sen myötä elämisen kustannukset ovat nyt todella pienet ja saa sijoitettua helposti yli 2000€/kk ilman suurempaa riskiä korkojen noususta.

Se mikä vaihtoehto on kannattavin mitataan mun tapauksessa vasta eläkkeelle siirryttäessä. Jos tää nykyinen nousi / nolla-korot jatkuu loputtomasti niin varmasti totean olleeni ihan väärässä. Jos talous romahtaa, korot nousevat ja asuntovelkaiset joutuvat realisoimaan sijoituksensa pohjilla kattaakseen lainan lyhennykset niin totean olleeni onnekas. Niin tai näin, kuplan eri vaiheissa todella erilaiset strategiat voivat vaikuttaa parhailta, mutta sen strategian kanssa eletään sitten kaikkien syklin vaiheiden yli.

Nojatuolista mututuntumaan ja omiin kokemuksiin perustuen, minusta tuntuu että monilla suomalaisilla on irrationaalinen pelko osakkeita ja muita pörssisijoituksia vastaan.

Itsellänikin on molemmat vanhemmat verrattain hyvätuloisia ja vieläpä ekonomeja, mutta silti osakevarallisuus on tietääkseni nolla. Ne muutamat kerrat kun ollaan asiasta puhuttu, niin kommentit aina samat "tulee pörssiromahdus" ja "kaikki menee". Kun joskus menin mainitsemaan olevani voitolla osakkeella X, niin ensimmäinen kysymys oli, että miksi en jo myynyt ja "varmistanut voittoa". Muistetaan myös tuoda varoittavana esimerkkinä esille ne yksittäiset Nokian osakkeet mitkä silloin joskus 2000-luvulla sukelsivat.

Seiniin on helpompi laittaa rahaa, kun niissä arvonmuutos ei näy yhtä suoraan. Pörssisijoitukset taas menevät kasinon ja vedonlyönnin kanssa samaan kategoriaan. Vielä seiniäkin helpompi on laittaa rahat istumaan nollakorkotilille, kun inflaatio on onneksi aika näkymätöntä.

Itsellänikin on molemmat vanhemmat verrattain hyvätuloisia ja vieläpä ekonomeja, mutta silti osakevarallisuus on tietääkseni nolla. Ne muutamat kerrat kun ollaan asiasta puhuttu, niin kommentit aina samat "tulee pörssiromahdus" ja "kaikki menee". Kun joskus menin mainitsemaan olevani voitolla osakkeella X, niin ensimmäinen kysymys oli, että miksi en jo myynyt ja "varmistanut voittoa". Muistetaan myös tuoda varoittavana esimerkkinä esille ne yksittäiset Nokian osakkeet mitkä silloin joskus 2000-luvulla sukelsivat.

Seiniin on helpompi laittaa rahaa, kun niissä arvonmuutos ei näy yhtä suoraan. Pörssisijoitukset taas menevät kasinon ja vedonlyönnin kanssa samaan kategoriaan. Vielä seiniäkin helpompi on laittaa rahat istumaan nollakorkotilille, kun inflaatio on onneksi aika näkymätöntä.

- Liittynyt

- 28.06.2017

- Viestejä

- 5 835

Kyllä mäkin maksoin ekasta asunnosta pitkälti yli 6% korkoa alussa 90-luvun lopulla. Nyt tollainen korko kyllä taitaisi kirpaista aikalailla montaa...

Jos nyt pitäisi ostaa asunto ja ottaa siihen iso asuntolaina ottaisin tuon 90-luvun tilanteen ennen kuin nykyisen. Inflaatio söi silloin lainat pois vaikka korot olivat korkeita.

Nyt sitten pukkaaa inflaatiota ja korot ovat alhaalla, mitähän tästäkin seuraa?

Suomalaisilla KOTITALOUKSILLA.No, miten se nyt katsotaan.

MEDIAANI varallisuus Suomalaisilla oli yli 100 000e vuonna 2016. Se raha vaan on pääosin oman omistusasunnon seinissä, mutta kaukana varattomista ollaan. 65-74 vuotiailla mediaani nettovarallisuus oli yli 200 000e vuonna 2016...

Statistics Finland - Households' assets 2016

Tuo tarkoittaa, että "suurin osa" on elänyt elämänsä kyllä ihan jotenkin muuten kuin kädestä suuhun, kun heillä on yli 200 000e varallisuutta eläkkeelle jäätäessä.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 088

Vastaavaa statistiikkaa Saksasta - Suomessa kotitalouksien mediaanivarallisuus on selkeästi korkeampi. Kotitalous on yleensä se asia missä tätä mitataan.Suomalaisilla KOTITALOUKSILLA.

Muitakin kansainvälisiä vertailuita voi tietysti tehdä.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 087

Ymmärtäähän sen tavallaan mistä tuollainen pelko on tullut. 80-luvulla juppiaikoina aloitettu ja sitten tuli 90-luvun lama. Seuraavat sitten aloitti IT-kuplassa ja se puhkesi. Ja jos joku vielä epäröi niin Finanssikriisi vielä poltti näpit niiltä, jotka eivät uskoneet että sijoittaminen on huono idea. Tuossa on parikin sukupolvea, joille sijoittaminen on tarkoittanut pelkkää tappion tekemistä. Lisäksi ennen ei varmaan se ollut yleisesti tiedossa tavallisilla ihmisillä, että sijoittamisella pitkällä tähtäimellä voittaa vaikka välillä romahdetaankin.Nojatuolista mututuntumaan ja omiin kokemuksiin perustuen, minusta tuntuu että monilla suomalaisilla on irrationaalinen pelko osakkeita ja muita pörssisijoituksia vastaan.

Itsellänikin on molemmat vanhemmat verrattain hyvätuloisia ja vieläpä ekonomeja, mutta silti osakevarallisuus on tietääkseni nolla. Ne muutamat kerrat kun ollaan asiasta puhuttu, niin kommentit aina samat "tulee pörssiromahdus" ja "kaikki menee". Kun joskus menin mainitsemaan olevani voitolla osakkeella X, niin ensimmäinen kysymys oli, että miksi en jo myynyt ja "varmistanut voittoa". Muistetaan myös tuoda varoittavana esimerkkinä esille ne yksittäiset Nokian osakkeet mitkä silloin joskus 2000-luvulla sukelsivat.

Seiniin on helpompi laittaa rahaa, kun niissä arvonmuutos ei näy yhtä suoraan. Pörssisijoitukset taas menevät kasinon ja vedonlyönnin kanssa samaan kategoriaan. Vielä seiniäkin helpompi on laittaa rahat istumaan nollakorkotilille, kun inflaatio on onneksi aika näkymätöntä.

Mun äidillä on Stockmannin osakkeita, saatu joskus silloin kun on joku kanta-asiakasetu ollut ja kurssi 20e+. En edes viitsi katsoa mikä kurssi on nyt. Eipä tälläinen kokemus paljoa innosta sijoittamaan ja varmaan monella on tämäntyyppinen tilanne. Omistetaan osakkeita, joiden arvo on vuosien saatossa vaan tippunut. Ei ole holdaaminen paljoa auttanut tässä tilanteessa.

Mun äidillä on Stockmannin osakkeita, saatu joskus silloin kun on joku kanta-asiakasetu ollut ja kurssi 20e+. En edes viitsi katsoa mikä kurssi on nyt. Eipä tälläinen kokemus paljoa innosta sijoittamaan ja varmaan monella on tämäntyyppinen tilanne. Omistetaan osakkeita, joiden arvo on vuosien saatossa vaan tippunut. Ei ole holdaaminen paljoa auttanut tässä tilanteessa.

Joku olisi iloinen tästäkin. Jos sattuu joskus myymään voitollisesti, niin näillä tappioilla voisi välttää verokarhun karvaisen käden.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Kyllä suurin osa ihmisistä taitaa elää ihan kädestä suuhun

No ei elä, jos tuolla tarkoitetaan siihen, että kaikki raha menee perustarpeisiin ja mahdollisimman edullisesti asumiseen. Mutta sitä parempaa tiliä ei sidota salkkuun vaan seiniin, autoihin ja matkoihin. Ei väärin mutta ei kovin tuottavaa.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 088

Tuloa se asuntotulokin on jos katsotaan elämän mittaisella tarkastelujaksolla ja kun se on Suomessa vielä verotontakin, niin ihan hyvä ROI omistusasunnosta usein irtoaa.No ei elä, jos tuolla tarkoitetaan siihen, että kaikki raha menee perustarpeisiin ja mahdollisimman edullisesti asumiseen. Mutta sitä parempaa tiliä ei sidota salkkuun vaan seiniin, autoihin ja matkoihin. Ei väärin mutta ei kovin tuottavaa.

ROI:ta vaan harvemmin cashataan ennenkuin oikeustoimikelvottomana muutetaan johonkin palvelutaloon, perikunta käyttää sitten vuosikymmen myöhemmin tuoton ja pääoman.Tuloa se asuntotulokin on jos katsotaan elämän mittaisella tarkastelujaksolla ja kun se on Suomessa vielä verotontakin, niin ihan hyvä ROI omistusasunnosta usein irtoaa.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 984

Itsellä Fortumi on "ikiholdissa". Hyvä firma ja osingonmaksaja. Mulla vielä vähän halvemmalla ostettu keskihinnasta n. 60% noussut. Vuosi sitten ostettuja 12.xx alkuisiakin löytyy salkusta...Mitäs mietteitä Fortumin osakkeesta. Onko vielä varaa nousta? Juuri sain osingon ja kurssi +51% maksamastani hinnasta. Kannattaako kotiuttaa voitot?

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 132

Innostuin eilen katsomaan videoita 3d-tulostetuista taloista. Melkein yhtä kovaa teknologiaa kuin mitä talvivaara esitteli. Voi mennä kuuhun tai sitten ei. Pitää tonkia enemmän. Vaikuttaa sen verran kiinnostavalta, että voi jossain kohtaa miettiä sijoittamista joko suoraan tai etf:n kautta.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 088

Sitä cäshätään ihan joka kuukausi.ROI:ta vaan harvemmin cashataan ennenkuin oikeustoimikelvottomana muutetaan johonkin palvelutaloon, perikunta käyttää sitten vuosikymmen myöhemmin tuoton ja pääoman.

Jos vastaavan vuokra on 1000e/kk ja omassa maksetaan korkoja 100e + vastiketta / huoltokuluja / lämmitystä 300e, niin se on 600e "asuntotuloa" ja se tikkaa koko elämän läpi. Se lisää ihan törkeästi ihmisen kulutusmahdollisuuksia.

Lopullinen laskelma on tietty kovin tapauskohtainen, mutta asuntotulon verottomuus on selkeä plussa verrattuna kaikkiin muihin pääomatuloihin.

Periaatteessa kyllä, mutta toisaalta kun lisäät lainan lyhennyksen niin se on tappiollista asuntotuloa monelle pitkästi päälle 50v iän. Nyt toki kun korot on olemattomat, niin koko kokonaisuudessa per/kk omassa voi mennä vähemmänkin rahaa kuin vuokra.Sitä cäshätään ihan joka kuukausi.

Jos vastaavan vuokra on 1000e/kk ja omassa maksetaan korkoja 100e + vastiketta / huoltokuluja / lämmitystä 300e, niin se on 600e "asuntotuloa" ja se tikkaa koko elämän läpi. Se lisää ihan törkeästi ihmisen kulutusmahdollisuuksia.

Lopullinen laskelma on tietty kovin tapauskohtainen, mutta asuntotulon verottomuus on selkeä plussa verrattuna kaikkiin muihin pääomatuloihin.

55v-75v iässä keskimäärin tuota tuloa nostetaan ”oikeasti” eli ei ROI nyt 40v sijoitukselle välttämättä siltikään kovin hääppöiseksi nouse, hyvin yksilökohtaista toki toisin kuin maailmaindeksi.

Innostuin eilen katsomaan videoita 3d-tulostetuista taloista. Melkein yhtä kovaa teknologiaa kuin mitä talvivaara esitteli. Voi mennä kuuhun tai sitten ei. Pitää tonkia enemmän. Vaikuttaa sen verran kiinnostavalta, että voi jossain kohtaa miettiä sijoittamista joko suoraan tai etf:n kautta.

Se mikä hieman arveluttaa tuossa on kestävyys, jos jostain sementin kaltaisesta pursotetaan ilman minkäänlaisia rakennetta sitovia raudoituksia tai jotain kuituja kokonainen talo. Tosin saahan lecaharkoistakin seiniä tehdä

Suomen leveysasteilla tuo pieni ontelo pursotusten välissä tuskin myöskään riittää mielekkääksi eristykseksi. Eristäminen ehkä monimutkaistaisi prosessia, vaikka kaipa senkin voisi jollain uretaanivaahdolla "tulostaa". Hinta vaan saattaa karata kilpailukykyisestä.

Sorry OT. Kuitujen puute ihmetytti itseänikin, yhtiö väittää käyttävänsä pelkkää portlandsementtiä tursotukseen. Seinävahvuuden kasvattaminen tai toisen tulostuspään lisääminen eristettä varten ei kasvata tuotantokustannuksia merkittävästi, talonostajalle hintalappu voi tietty olla suurempi. Kone ei myöskään tarvitse ylityökorvauksia tai lepoaikaa kuten muurarit, raudoittajat ja kirvesmiehet.Se mikä hieman arveluttaa tuossa on kestävyys, jos jostain sementin kaltaisesta pursotetaan ilman minkäänlaisia rakennetta sitovia raudoituksia tai jotain kuituja kokonainen talo. Tosin saahan lecaharkoistakin seiniä tehdä

Suomen leveysasteilla tuo pieni ontelo pursotusten välissä tuskin myöskään riittää mielekkääksi eristykseksi. Eristäminen ehkä monimutkaistaisi prosessia, vaikka kaipa senkin voisi jollain uretaanivaahdolla "tulostaa". Hinta vaan saattaa karata kilpailukykyisestä.

Ajattelin lähinnä polyuretaanin ominaisuuksia. Sen linjaston puhtaaksi saaminen voi olla melkoisen työläs siirtoa varten ja ettei kovetu putkeen/tulostuspäähän pitkän tulostusprosessin aikana.Sorry OT. Kuitujen puute ihmetytti itseänikin, yhtiö väittää käyttävänsä pelkkää portlandsementtiä tursotukseen. Seinävahvuuden kasvattaminen tai toisen tulostuspään lisääminen eristettä varten ei kasvata tuotantokustannuksia merkittävästi, talonostajalle hintalappu voi tietty olla suurempi. Kone ei myöskään tarvitse ylityökorvauksia tai lepoaikaa kuten muurarit, raudoittajat ja kirvesmiehet.

Tuo pelkkä sementti ilman raudoitusta kuulostaa mun korviin riskipitoiselta ratkaisulta, kun vääntölujuuden se sideaine toisi rakenteeseen.

Ihan mielenkiintoinen tekniikka, mutta riskiensä takia en ainakaan isolla rahalla lähtisi yritykseen omistajaksi. Jos joku sortuu tai muuttuu vaaralliseksi siinä voi tulla isot korvausvastuut ja lisänä mennä asiakaskunta alta.

- Liittynyt

- 24.11.2017

- Viestejä

- 220

Noniin, viime viikolla tästä olikin puhetta jo, mutta tuli nyt itse hypättyä täydeksi "bogleheadiksi" eli jatkossa en ota minkäänlaista näkymistä markkinoista eli ratsastan täysin vain kyydissä. Eli lyhyesti en enää erikseen osta World etf:ffää tai emerging markets etf:ffää kuukausittain, enkä osta erikseen yksittäisiä osakkeita. En kuitenkaan näitä osaa tehdä paremmin kuin itse mr. markkina. Moni täälläkin tekee eunl/is3n komboa suhteella 70/30% tai vastaava. Mitä jos kiiina tuleekin joskus jenkkien ohi ja teidän 100 000 salkusta onkin vain 30 000e kehittyvillä markknoilla? Jatkossa tämä yksi etf hoitaa tuon tasapainoilun ja tässä tapauksessa automaattisesti muuntaa painoa esim. kiinan suuntaan, jos kiina tulee menestymänn esim 10v. päästä.

Toisena huomiona myös SP500:seen sijoittajaille, että joskus oli aika japani oli talouden veturi ja sp500:llä ei "juuri" tienannut. Onneksi silloin World etf:ffään (EUNL) sijoittajilla etf automaaattisesti painotti sisällön japanista jenkkeihin, eli juuri kuten pitää. Näin vaan esimerkkinä, että olisi ollut harmi että rahat olisivat olleet kiinni esimerkiski Aasian etf:ssä tai japanissa. Sama pätee myös nyt tuohon edellisessä kappaleessa mainitsemaani tilanteeseen, mutta kysymyksenä kehittyvät/kehittyneet, eikä Japani vs Jenkit

Tässä vielä kaavio tuosta ACWI Indeksistä (all countries world index). Eli yksinkertaistettuna siihen sijoittamalla sijoitat emerging markets (is3n) ja developed markets (eunl) indekseihin suoraan yhdellä lapulla - ilman että tarvitsee itse pähkäillä mm. painotuksen kanssa.

edit: tietty itse kohde puuttui postauksesta (sijoitan muun kun nordnetin kautta)

tässä vielä niille joilla kk säästö nordnetissa:

www.nordnet.fi

www.nordnet.fi

Toisena huomiona myös SP500:seen sijoittajaille, että joskus oli aika japani oli talouden veturi ja sp500:llä ei "juuri" tienannut. Onneksi silloin World etf:ffään (EUNL) sijoittajilla etf automaaattisesti painotti sisällön japanista jenkkeihin, eli juuri kuten pitää. Näin vaan esimerkkinä, että olisi ollut harmi että rahat olisivat olleet kiinni esimerkiski Aasian etf:ssä tai japanissa. Sama pätee myös nyt tuohon edellisessä kappaleessa mainitsemaani tilanteeseen, mutta kysymyksenä kehittyvät/kehittyneet, eikä Japani vs Jenkit

Tässä vielä kaavio tuosta ACWI Indeksistä (all countries world index). Eli yksinkertaistettuna siihen sijoittamalla sijoitat emerging markets (is3n) ja developed markets (eunl) indekseihin suoraan yhdellä lapulla - ilman että tarvitsee itse pähkäillä mm. painotuksen kanssa.

edit: tietty itse kohde puuttui postauksesta (sijoitan muun kun nordnetin kautta)

iShares MSCI ACWI UCITS ETF | SSAC

The Fund seeks to track the performance of an index composed of companies from both developed and emerging markets countries worldwide

www.blackrock.com

tässä vielä niille joilla kk säästö nordnetissa:

Xtrackers MSCI AC World Screened UCITS ETF 1C – vertaa ja osta pörssinoteerattuja rahastoja

Kaikki ETF:stä Xtrackers MSCI AC World Screened UCITS ETF 1C: Sisältö, kehitys, riski ja luokitus. Vertaa yli 2000 pörssinoteerattua rahastoa Nordnetissä. Avaa asiakkuus ja käy kauppaa jo tänään.

Viimeksi muokattu:

- Liittynyt

- 20.10.2018

- Viestejä

- 2 714

Jos se eläkeläispariskunta omistaa yli 200k€ arvoisen velattoman omakotitalon, niin he voivat silti joutua elämään kädestä suuhun. Varallisuus voi siis olla yli 200k€, mutta muita säästöjä ei välttämättä sitten ole ja kaikki eläkkeet menevät vain asumisen kustannuksiin ja peruselämiseen. Tämähän tässä onkin hassua, kun periaatteessa matalapalkkatöitä koko elämänsä tehnyt pariskunta voi eläkepäivinä kuulua varallisuudessa sinne ylimpiin varallisuusdesiileihin, mikäli ovat lyhentäneet ison talolainan vuosikymmenten varrella ja silti voivat olla "köyhiä".No, miten se nyt katsotaan.

MEDIAANI varallisuus Suomalaisilla oli yli 100 000e vuonna 2016. Se raha vaan on pääosin oman omistusasunnon seinissä, mutta kaukana varattomista ollaan. 65-74 vuotiailla mediaani nettovarallisuus oli yli 200 000e vuonna 2016...

Statistics Finland - Households' assets 2016

Tuo tarkoittaa, että "suurin osa" on elänyt elämänsä kyllä ihan jotenkin muuten kuin kädestä suuhun, kun heillä on yli 200 000e varallisuutta eläkkeelle jäätäessä.

Uutiset

-

AMD julkaisi uudet AMD Software 26.5.1 -ajurit näytönohjaimilleen ja grafiikkaohjaimilleen

7.5.2026 02:00

-

Lian Li julkaisi mATX-kokoluokkaan uuden Vector V150 INF -kotelon

6.5.2026 16:00

-

Intelin isoon Battlemageen perustuva Arc Pro B70 pääsi pelitesteihin

6.5.2026 05:35

-

AMD ylsi ensimmäisellä neljänneksellä jälleen ennätysliikevaihtoon

6.5.2026 04:32

-

Ruotsalainen Mionix julkaisi ultrakeveän Avior Air Carbon Fiber -pelihiiren norjalaisella järjestelmäpiirillä

6.5.2026 02:49