Jos noita kahta ETF:ää omistaa likimain oikeassa suhteessa, niin ei tuollaista tarvitse murehtia. Ja salkkuhan pyrkii tasapainottumaan itsestään vaikka suhde olisikin pielessä.Moni täälläkin tekee eunl/is3n komboa suhteella 70/30% tai vastaava. Mitä jos kiiina tuleekin joskus jenkkien ohi ja teidän 100 000 salkusta onkin vain 30 000e kehittyvillä markknoilla?

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

Periaatteessa kyllä, mutta toisaalta kun lisäät lainan lyhennyksen niin se on tappiollista asuntotuloa monelle pitkästi päälle 50v iän. Nyt toki kun korot on olemattomat, niin koko kokonaisuudessa per/kk omassa voi mennä vähemmänkin rahaa kuin vuokra.

Tämä on kuitenkin sijoituskeskustelu, joten miten liittyy mihinkään se onko oma asunto halvempi kuin vastaava vuokrakämppä?

Jos oltaisiin asumisen kustannukset keskustelussa niin toki, mutta tässä sillä ei ole mitään merkitystä.

Ihan yhtä lailla en ymmärrä miten se liittyy mihinkään onko se pääoma kiinni siinä omassa asunnossa jossa asuu? Pitääkö osakkeetkin vaihtaa kerran vuodessa rahaksi tilille jotta voidaan todeta niiden oikeasti tuottaneen?

Historian valossa taitaa viimeisen 10v aikana asunnon hinnannousu pk-seudulta jossa itse asun voittaa pörssin yleisindeksin mennen tullen? Sieltä iso osa omastakin varallisuudesta on kertynyt kun kiltisti maksellut 500-900€/kk lyhennystä 10 vuotta, vaihtanut asuntoa tarpeen mukaan ja kas, viimeksi kun asunnon myin ja laina kuitattiin niin tilille tuli 300t euroja verovapaasti.

Minäkin asun pk-seudulla eka oma kämppä ostettiin 2006, jos tämän nykyisen laittaisi lihoiksi niin rahaa tulisi tilille 400-450k€ (korona vaikuttaa hitosti käyvän hinnan arviointiin) pintaan. Osakkeisiin aloin vakavasti sijoittamaan 2013 silloin otin ison läjän vangurdin VTI:tä, morninstar sanoo tuotoksi 145,68%. Nykyisestä kämpästä tuli 2010 maksettua 350k€+40k€ remppa, laina 150k€ maksettu melkein kokonaan takaisin. Jos tuon 400K olisi työntänyt VTI eli jenkki yleisindeksiin niin olisimme miljönäärejä...Tämä on kuitenkin sijoituskeskustelu, joten miten liittyy mihinkään se onko oma asunto halvempi kuin vastaava vuokrakämppä?

Jos oltaisiin asumisen kustannukset keskustelussa niin toki, mutta tässä sillä ei ole mitään merkitystä.

Ihan yhtä lailla en ymmärrä miten se liittyy mihinkään onko se pääoma kiinni siinä omassa asunnossa jossa asuu? Pitääkö osakkeetkin vaihtaa kerran vuodessa rahaksi tilille jotta voidaan todeta niiden oikeasti tuottaneen?

Historian valossa taitaa viimeisen 10v aikana asunnon hinnannousu pk-seudulta jossa itse asun voittaa pörssin yleisindeksin mennen tullen? Sieltä iso osa omastakin varallisuudesta on kertynyt kun kiltisti maksellut 500-900€/kk lyhennystä 10 vuotta, vaihtanut asuntoa tarpeen mukaan ja kas, viimeksi kun asunnon myin ja laina kuitattiin niin tilille tuli 300t euroja verovapaasti.

Näytä mulle yksikin kämppä jossa 10v hinnannousu on 150% - verot eli 100% pintaan 34% kannalla, veikkaan ettei löydy vaikka matala korkotaso toki onkin pumpannut hintoja ennätystahtiin ylös. Nopeasti tulee mieleen että ehkä kallion yksiöt/kaksiot voi tähän päästä, mutta 100+m2 perheasunnot on kyllä kaukana moisesta arvonnoususta.

En halua tästä vuokra vs. oma väittelyä enkä mitään muutakaan mutta _oma näkemykseni_ asiaan vähänkään perehtymättä niin isoin virhe on laittaa (omaa)rahaa kiinni seiniin. Yhtälöstä voi saada järkevän tekemällä sen lainarahalla, mutta jos olisin vastaavasti aina VTI noustessa laittanut limiitillä lisää rahaa siihen kiinni niin ROE olisi siinäkin vähintään kohtuullinen.

Tutut osti tuolloin 2006/2007 samasta kerrostalosta kämpän 230k ja myivät 2v+tupakki hintaan 280k kun markkinat kävi kierroksilla, seuraava myyntihinta vuosia myöhemmin (siis sama kämppä) 250k pintaan. Tuo oli alakerran kämppä eli ostohinta alhainen ja markkina superkuuma. Itse saatiin yläkerran kämpästä 300k vuonna 2010 ja maksettiin 270k. Eli yksittäisen asunnon hinnannousulle en laskisi ”mitään arvoa”, kuten edellisessa viestissä toin asian ilmi niin asuntomarkkinoilla voi tapahtua mitä vaan, vastaa about sitä että toinen ostaa kannabisosaketta ja toinen vesifirmaa, asunnossa et vaan oikein etukäteen tiedä mitä ostit, myyntihetki sitten kertoo sen. Jos sitä asuntotuloa yleistyksenä haluaa laskea niin laskenta pitää karkeasti suorittaa läpiasuntokannan eikä vain omaan yksittäiseen kokemukseen pohjautuen.

Viimeksi muokattu:

- Liittynyt

- 24.11.2017

- Viestejä

- 220

oikeassa suhteessa? Mitä tarkoitat tällä? Tällä hetkellä suhde lienee markkinoiden painotus 70/30. Mitä jos sillon kun sulla on se 100teur salkku jossa 30 tonnilla kehittyviä ja 70 tonnilla kehittyneitä niin markknoiden painotus meneekin toisinpäin eli kiina hallitsee 70% markkinoista? Sillonhan sulle jää vaihtoehdoksi joko ostaa aivan hemmetisti tuota kehttiyvien etffää jotta sen osuudeksi tulisi koko salkusta 70% tai vaihtoehtoisesti myydä vuosin vaivalla säästetyt kehittyneiden markknoiden etffää jotta sen lasku kompensoituisi myös omassa salkussaJos noita kahta ETF:ää omistaa likimain oikeassa suhteessa, niin ei tuollaista tarvitse murehtia. Ja salkkuhan pyrkii tasapainottumaan itsestään vaikka suhde olisikin pielessä.

Tai vaihtoehtoisesti ostat vaan sitä yhtä etf:ää niinkuin itse, jotta tuo painoitus tapahtuu itsestään

")

Mä en oo koskaan keksinyt mistä tämä laskutoimitus "sama summa indeksiin kun taloon niin oltaisiin miljonäärejä". Mistä ikinä kukaan saa sellaisia summia laitettavaksi indeksiin/osakkeisiin versus siihen omaan asumiseen?

Esim meille irtoaa 400k asuntolainaa tuosta vaan, mutta kun yrittää osakkeisiin laittaa kaiken mitä saa nii lainaa on saanut maksimissaan 15k.

Aika iso ero.

Käytännössä vuokralla ja omassa asumisen ns. vaihtoehtoiskustannus on käytännössä suunnilleen tuo 15k-40k "starttisaldo". Eli kun asun omassa, oma stsrttisaldo sijoittamiseen on ns. 0e vs se olisi noin 40k, jos asuisin vuokralla. Molemmissa tapauksissa jää vuokran/lainanmaksun jälkeen saman verran sijoituksiin.

Ainakin omissa skenaarioissa omassa asuminen on kannattavampaa.

Esim meille irtoaa 400k asuntolainaa tuosta vaan, mutta kun yrittää osakkeisiin laittaa kaiken mitä saa nii lainaa on saanut maksimissaan 15k.

Aika iso ero.

Käytännössä vuokralla ja omassa asumisen ns. vaihtoehtoiskustannus on käytännössä suunnilleen tuo 15k-40k "starttisaldo". Eli kun asun omassa, oma stsrttisaldo sijoittamiseen on ns. 0e vs se olisi noin 40k, jos asuisin vuokralla. Molemmissa tapauksissa jää vuokran/lainanmaksun jälkeen saman verran sijoituksiin.

Ainakin omissa skenaarioissa omassa asuminen on kannattavampaa.

- Liittynyt

- 06.02.2017

- Viestejä

- 3 984

Pitäisi saada pankilta joku 25v bullet -laina. Eli 25v maksat pelkät korot ja lopuksi sitten koko summa. Tässä jos 25 laittais sen lainanlyhennystä vastaavan summan poikimaan, niin se ois kyllä itselläkin huvin turvonnut... 2010 otettu 400k asuntolaina 20v.

No me esim. laitoimme 200k itse ja otimme 150k lainaa ja maksoimme siihen 40k omista päälle 3kk sisään remonttia eli ~250k. Mulla on nyt NLV (net liquidation value) alle tuon IB:llä ja buying power 1M pintaan. Voisin siis maksimi marginaalilla ostaa hyvän vakuusarvon osaketta 1M eli kokonaisaldo 1,25M, tohon päälle 150% arvonnousu niin ollaan 3M pinnassa, veroja 600k ja 1m laina niin näpissä on vajaa 1,5M.Mä en oo koskaan keksinyt mistä tämä laskutoimitus "sama summa indeksiin kun taloon niin oltaisiin miljonäärejä". Mistä ikinä kukaan saa sellaisia summia laitettavaksi indeksiin/osakkeisiin versus siihen omaan asumiseen?

Esim meille irtoaa 400k asuntolainaa tuosta vaan, mutta kun yrittää osakkeisiin laittaa kaiken mitä saa nii lainaa on saanut maksimissaan 15k.

Aika iso ero.

Tietysti eihän eihän tuota 200k:ta olisi kannattanut kämppään laitta vaan vain osa, mutta olisipa joku kertonut sen silloin, tuli kuitenkin maksettua sitä 5-6% korkoakin olikos sd 2009? paikkeilla, nii piti pienehköä lainaa hyvänä sijoituksena

.- Liittynyt

- 26.06.2017

- Viestejä

- 2 397

Ollaankohan vähän kaukana jo ns normaalitilanteesta?No me esim. laitoimme 200k itse ja otimme 150k lainaa ja maksoimme siihen 40k omista päälle 3kk sisään remonttia eli ~250k. Mulla on nyt NLV (net liquidation value) alle tuon IB:llä ja buying power 1M pintaan. Voisin siis maksimi marginaalilla ostaa hyvän vakuusarvon osaketta 1M eli kokonaisaldo 1,25M, tohon päälle 150% arvonnousu niin ollaan 3M pinnassa, veroja 600k ja 1m laina niin näpissä on vajaa 1,5M.

Tietysti eihän eihän tuota 200k:ta olisi kannattanut kämppään laitta vaan vain osa, mutta olisipa joku kertonut sen silloin, tuli kuitenkin maksettua sitä 5-6% korkoakin olikos sd 2009? paikkeilla, nii piti pienehköä lainaa hyvänä sijoituksena

Jos peruspertti saa 2000 e palkkaa käteen niin varmaan kannattaa se kämppä ostaa kun asua vuokralla? Toki varmaan jossain luukussa voisi asua halvalla ja laittaa niin paljon kun pystyy osakkeisiin mutta en tiedä onko kovin mielekästä.

Jos nyt omistaa kehittyvien ja kehittyneiden maiden ETF-rahastoja markkina-arvonsa mukaisessa suhteessa, niin niiden suhde salkussa pysyy aina ajantasaisena. Silloinkin, jos tulevaisuudessa Kiinan osakemarkkinat ohittaisivat USA:n.oikeassa suhteessa? Mitä tarkoitat tällä? Tällä hetkellä suhde lienee markkinoiden painotus 70/30. Mitä jos sillon kun sulla on se 100teur salkku jossa 30 tonnilla kehittyviä ja 70 tonnilla kehittyneitä niin markknoiden painotus meneekin toisinpäin eli kiina hallitsee 70% markkinoista? Sillonhan sulle jää vaihtoehdoksi joko ostaa aivan hemmetisti tuota kehttiyvien etffää jotta sen osuudeksi tulisi koko salkusta 70% tai vaihtoehtoisesti myydä vuosin vaivalla säästetyt kehittyneiden markknoiden etffää jotta sen lasku kompensoituisi myös omassa salkussa

Tai vaihtoehtoisesti ostat vaan sitä yhtä etf:ää niinkuin itse, jotta tuo painoitus tapahtuu itsestään

Uudet ostot täytyy toki tehdä senhetkisen markkinapainotuksen mukaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Uudet ostot täytyy toki tehdä senhetkisen markkinapainotuksen mukaan.

Tämä on juuri pointti, jonka takia yksi jumala-ETF on paras ratkaisu: ei tarvitse ikinä koskea ostojen painotuksiin vaan kaikki hoituu automaattisesti ETF:n toimesta.

Asuntolainalla ja osakkeiden vivuttamisella sentäs pientä eroa riskissä. Taidetaan olla tunnelmissa siinä vaiheessa että mikään ei voi mennä pieleen.

Mutta sijoituslainaa asuntolainakin käytännössä on jos samaan aikaan omistaa ja sijoittaa osakkeisiin. Mekin 2013 pidettiin sijoitukset ja otettiin 85% lainaa. Hyvin on toiminut. Nyt voisi helposti maksaa lainat pois, mutta ei kannata. Nyt en ehkä uskaltaisi ottaa noin isoa vipua.

Mutta sijoituslainaa asuntolainakin käytännössä on jos samaan aikaan omistaa ja sijoittaa osakkeisiin. Mekin 2013 pidettiin sijoitukset ja otettiin 85% lainaa. Hyvin on toiminut. Nyt voisi helposti maksaa lainat pois, mutta ei kannata. Nyt en ehkä uskaltaisi ottaa noin isoa vipua.

Onko joko tutustunut Nordnetin arvonkehityksen laskentaperusteisiin osinkojen osalta? Näkyvätkö osingot osana arvonkehitystä päivätasolla?

Katselin vaan tuossa että salkun arvo on noussut suurinpiirtein maksetun osingon verran mutta myös itse instrumenttien arvo näyttäisi olevan sen verran plussan puolella että yhtälö ei täsmää.

Nordnetin kuvauksen mukaanhan osinkojen tulisi näkyä arvonkehityksessä mutta pääoman muutosten ei.

Nordnetissä osinkotuotot näkyvät siinä salkun tai tilin kokonaistuotossa, mutta ei yksittäisten osakkeiden tuottoprosenteissa tai summissa. Eli kun etusivu näyttää että tilin 1pv kehitys vaikka 2% ni se laskee mukaan sinä päivänä tulleet osingot.

- Liittynyt

- 12.01.2017

- Viestejä

- 3 222

Ei se taida..

.

Historian valossa taitaa viimeisen 10v aikana asunnon hinnannousu pk-seudulta jossa itse asun voittaa pörssin yleisindeksin mennen tullen? Sieltä iso osa omastakin varallisuudesta on kertynyt kun kiltisti maksellut 500-900€/kk lyhennystä 10 vuotta, vaihtanut asuntoa tarpeen mukaan ja kas, viimeksi kun asunnon myin ja laina kuitattiin niin tilille tuli 300t euroja verovapaasti.

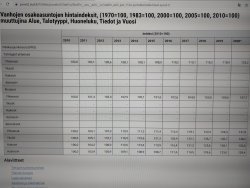

Korjataan nyt faktoja kuntoon sen verran, etteivät herkimmät pörssisäästäjät karkaa asuntosijoittamisen puolelle.

Vanhojen asuntojen hinnat@PKS 2010-2020:

-talotyypit yhteensä +23,2 %

-kerrostalot +31,8 %

-rivitalot +7,7 %

Helsingin pörssin tuottoindeksi 8.5.2011-7.5.2021:

(33 488,89 - 13 388,96) / 13 388,96 * 100 % = +150,1 %

Asunnoista löytyi vain 2020-tiedot, joten niissä on vuotta aiempi 10 vuoden aikaväli. Varsinkin rivitalojen hinnat ovat olleet nousussa korona-aikaan, mutta eivät asuntojen hintojen nousut@PKS silti ota kiinni pörssiä noin suurelta takamatkalta.

Yksittäistapauksissa toisenlainen lopputulos on toki mahdollista. Joku voi tuurilla ostaa hyvin raketoivan yksiön, mutta sitä ei ole mielekästä verrata pörssin keskituottoon, vaan jonkun tuurilla ostamaan pörssirakettiin. Ne ne vasta nousevatkin, ja yksiö jää.

Monet hehkuttavat yksittäistä onnistunutta asuntokauppaa ja vertaavat sitä pörssin hintaindeksiin, missä eivät ole osingot mukana. Tuo on kahdella tavalla epäreilu vertailu.

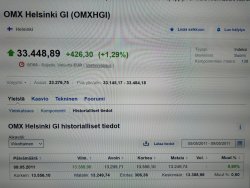

Edit. Kaivoin vertailukelpoisuuden nimissä saman aikavälin OMXHGI:lle kuin asunnoille, eli 01/2010-12/2020. 11 061,01 -> 29 370,99 = +165,5 %. Pörssin etumatka vain kasvoi.

Edit2. Kyseistä indeksiä eniten vastaava sijoitustuote on esim. Nordnetin Indeksirahasto Suomi, joka on osingot uudelleensijoittava OMXH:n 25 vaihdetuimpaan yritykseen sijoittava rahasto. Asunnosta saa tuoton verovapaana 2 v asumisen jälkeen. Sijoituksista joutuu maksamaan ensimmäisen 30 k€ osalta 30 % ja ylimenevistä 34 %. Silti siitä esimerkin +165,5 %:sta jää näppiin vähintään +110 %, mikä ylittää reilusti yli kaksinkertaisesti parhaankin asuntotyypin (kerrostaloyksiö@PKS, +48,2 %) nousun.

Liitteet

Viimeksi muokattu:

- Liittynyt

- 24.11.2017

- Viestejä

- 220

En nyt edelleenkään oikein ymmärrä. Jos ostat 70 eurolla eunl ja 30 eurolla is3n niin on suhde 70/30%. Jos ensi viikolla kiina on kasvanut niin että tilanne on 50/50 markknoilla, niin sulla on edelleen suhde 70/30 tai ehkä is3n osuus on hieman kasvanut "arvonnousun" kautta, mutta tuskin kuitenkaan yli kaksinkertaistanut arvoaan, jotta sen arvo salkussa olisi 70e ja jolloin koko salkku olisi 70e/70e ja suhde markkinoita vastaava 50/50.Jos nyt omistaa kehittyvien ja kehittyneiden maiden ETF-rahastoja markkina-arvonsa mukaisessa suhteessa, niin niiden suhde salkussa pysyy aina ajantasaisena. Silloinkin, jos tulevaisuudessa Kiinan osakemarkkinat ohittaisivat USA:n.

Uudet ostot täytyy toki tehdä senhetkisen markkinapainotuksen mukaan.

Vai tarkoitatko että teet sitten ensi viikolla uuden ostokseksi jälleen tuolla markknoiden suhteella eli ostatkin seuraavan 100e ostoksen 50/50 suhteella etkä 70/30? Mutta eikö silloin salkku ole (hankintahinnoilla) 120e/80e, eikä suhde ole vieläkään 50/50 kuten markkinoilla? Jolloin jää taas vaihtoehdoksi se mitä sanoin, etät joutuisit kehittyvien suhdetta tankkaamaan "ylipaljon", jotta salkun suhde muuttuu samaksi kuin markkinoilla. Eli sen mitä se yksi jumala-etf tekee yhdessä yössä ilman että joudut tekemään mitään.

Ei se taida.

Korjataan nyt faktoja kuntoon sen verran, etteivät herkimmät pörssisäästäjät karkaa asuntosijoittamisen puolelle.

Vanhojen asuntojen hinnat@PKS 2010-2020:

-talotyypit yhteensä +23,2 %

-kerrostalot +31,8 %

-rivitalot +7,7 %

Helsingin pörssin tuottoindeksi 8.5.2011-7.5.2021:

(33 488,89 - 13 388,96) / 13 388,96 * 100 % = +150,1 %

Asunnoista löytyi vain 2020-tiedot, joten niissä on vuotta aiempi 10 vuoden aikaväli. Varsinkin rivitalojen hinnat ovat olleet nousussa korona-aikaan, mutta eivät asuntojen hintojen nousut@PKS silti ota kiinni pörssiä noin suurelta takamatkalta.

Yksittäistapauksissa toisenlainen lopputulos on toki mahdollista. Joku voi tuurilla ostaa hyvin raketoivan yksiön, mutta sitä ei ole mielekästä verrata pörssin keskituottoon, vaan jonkun tuurilla ostamaan pörssirakettiin. Ne ne vasta nousevatkin, ja yksiö jää.

Monet hehkuttavat yksittäistä onnistunutta asuntokauppaa ja vertaavat sitä pörssin hintaindeksiin, missä eivät ole osingot mukana. Tuo on kahdella tavalla epäreilu vertailu.

Edit. Kaivoin vertailukelpoisuuden nimissä saman aikavälin OMXHGI:lle kuin asunnoille, eli 01/2010-12/2020. 11 061,01 -> 29 370,99 = +165,5 %. Pörssin etumatka vain kasvoi.

Ei kai hyvä asuntosijoitus aina ole tuuria? Luulisi, että kyseessä voi olla myös tieto jota kaikki markkinoilla olijat eivät käytä?

Esim. kun hitas-järjestelmään oli tulossa rajahinta mä arvelin että se voi merkityävästi muuttaa joidenkin alueiden hinnoittelua. Löysin hyvän kohteen jonka arvo nousi yön yli 50%, ja nyt kaikenkaikkiaan 100%.

Toki kaupunginvaltuusto olisi voinut päättää myös rajahintaa vastaan, mutta harvinaisen selvältä se vaikutti jo etukäteen.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

En nyt edelleenkään oikein ymmärrä. Jos ostat 70 eurolla eunl ja 30 eurolla is3n niin on suhde 70/30%. Jos ensi viikolla kiina on kasvanut niin että tilanne on 50/50 markknoilla, niin sulla on edelleen suhde 70/30 tai ehkä is3n osuus on hieman kasvanut "arvonnousun" kautta, mutta tuskin kuitenkaan yli kaksinkertaistanut arvoaan, jotta sen arvo salkussa olisi 70e ja jolloin koko salkku olisi 70e/70e ja suhde markkinoita vastaava 50/50.

No siis jos se paino muuttuu markkinoilla 70/30:sta 50/50:een, niin se tapahtuu assettien arvonmuutosten myötä. Kyllä tuossa tilanteessa (olettaen että se ETF on ollut kunnolla hajautettu) myös ne salkun ETF:ien arvot ovat muuttuneet suhteeseen 50/50 ilman mitään lisäostoja. Eli kiinalaiset osakkeet raketoivat ja nostavat IS3N:n arvoa salkussa ihan samalla tavalla kuin nousee kehittyvien paino kehittyneisiin verrattuna. Vanhat ostokset elävät kuten markkinat, mutta uusiin ostoksiin pitää tietenkin korjata se painotus vastaamaan todellisuutta. Tätä ongelmaa ei ole dedikoidulla ETF:llä.

Ja jos vanhat eivät nousekaan tuohon 50/50-painoon, niin sitten ne eivät ole kunnolla hajautettu. Ehkä siis joku hyvin pieni banaanivaltio yhtäkkiä nouseekin kehittyvissä hirmuiseen painoon mutta tuossa IS3N:ssä ei ollutkaan yhtään osaketta tuosta banaanivaltiosta. Sitten noin voi käydä. Mutta tämä teoreettinen ongelma koskee ihan kaikkia ETF:iä.

(Tai sitten missasin pointtisi.)

- Liittynyt

- 12.01.2017

- Viestejä

- 3 222

Ei ole pelkkää tuuria, mutta ei myöskään satavarmaa. Sama pätee pörssiin. Sinäkin käytit sanaa "arvelin" ja ilmaisuja "olisi voinut päättää myös rajahintaa vastaan" sekä "selvältä vaikutti".Ei kai hyvä asuntosijoitus aina ole tuuria? Luulisi, että kyseessä voi olla myös tieto jota kaikki markkinoilla olijat eivät käytä?

Esim. kun hitas-järjestelmään oli tulossa rajahinta mä arvelin että se voi merkityävästi muuttaa joidenkin alueiden hinnoittelua. Löysin hyvän kohteen jonka arvo nousi yön yli 50%, ja nyt kaikenkaikkiaan 100%.

Toki kaupunginvaltuusto olisi voinut päättää myös rajahintaa vastaan, mutta harvinaisen selvältä se vaikutti jo etukäteen.

Helsingin pörssin tuotto oli viimeisimmän saatavilla olevan 10 vuoden välillä verotkin huomioiden keskimäärin parempi kuin minkään PKS-asuntotyypin. Näin keskimääräiselle jampalle, mutta toki jonkun yksittäisen toimijan voi kannattaa operoida ennemmin asuntomarkkinoilla, jos on siinä hommassa hyvä vainu ja pörssissä taas tulisi sooloiltua ja veivailtua kannattamattomia.

Eipä minulla muuta tästä aiheesta, halusin vain faktat kuntoon.

Olisiko heittää suosituksia ETFään seuraavilla spekseillä:

- Pohjois-amerikka

- Kasvuosuus

- Mahdollisuus kk-säästämiseen Nordnetissa

- Tietysti mahdollisimman pienet kulut

- Hinta alle 100e

Perus iShares Core S&P 500 UCITS olisi passeli, mutta hinta liian kova nykyiseen kk-säästämiseen.

- Pohjois-amerikka

- Kasvuosuus

- Mahdollisuus kk-säästämiseen Nordnetissa

- Tietysti mahdollisimman pienet kulut

- Hinta alle 100e

Perus iShares Core S&P 500 UCITS olisi passeli, mutta hinta liian kova nykyiseen kk-säästämiseen.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Olisiko heittää suosituksia ETFään seuraavilla spekseillä:

- Pohjois-amerikka

- Kasvuosuus

- Mahdollisuus kk-säästämiseen Nordnetissa

- Tietysti mahdollisimman pienet kulut

- Hinta alle 100e

Perus iShares Core S&P 500 UCITS olisi passeli, mutta hinta liian kova nykyiseen kk-säästämiseen.

Olisiko koko maailma toimiva vaihtoehto? Kieltämättä tuo iShares Core S&P 500 maksaa aika paljon enemmän kuin satasen. Eli sitä voisi ostaa kerran 3-4kk aikana jos pitää tuon satasen/kk rajana. Sekään ei ole ihan mahdoton ajallinen hajautus, joten periaatteessa sitäkin voisi harkita. Ostot vain tapahtuvat harvemmin.

Listalla on myös D5BM, joka yhä aika halpa. Noita saisi 3 kpl 2 kuukaudessa. Ainoa pieni miinus on synteettisyys, mutta en pitäisi sitä liian isona mörkönä. Noissakin vastapuoiriski on muistaakseni yleensä aika pieni. Korjatkaa jos muistan väärin. Kulu olisi 0,15% eli aika pieni.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 087

Miksi juuri Pohjois-Amerikka? Onhan nuo maailma-indeksitkin aika USA-painotteisia tällä hetkellä ja menevät päällekkäin S&P500:n kanssa. Ja jos maailman tilanne muuttuu (tälle on aika iso riski) niin maailma-indeksitkin sitten muuttuvat sen mukana.Olisiko heittää suosituksia ETFään seuraavilla spekseillä:

- Pohjois-amerikka

- Kasvuosuus

- Mahdollisuus kk-säästämiseen Nordnetissa

- Tietysti mahdollisimman pienet kulut

- Hinta alle 100e

Perus iShares Core S&P 500 UCITS olisi passeli, mutta hinta liian kova nykyiseen kk-säästämiseen.

Olisiko heittää suosituksia ETFään seuraavilla spekseillä:

- Pohjois-amerikka

- Kasvuosuus

- Mahdollisuus kk-säästämiseen Nordnetissa

- Tietysti mahdollisimman pienet kulut

- Hinta alle 100e

Perus iShares Core S&P 500 UCITS olisi passeli, mutta hinta liian kova nykyiseen kk-säästämiseen.

Olisiko Nordnetin kk-säästö-ETF:istä vaikka D5BM?Jos synteettisyys häiritsee, niin on tuolla näemmä joku muukin vaihtoehto.

Miksi juuri Pohjois-Amerikka? Onhan nuo maailma-indeksitkin aika USA-painotteisia tällä hetkellä ja menevät päällekkäin S&P500:n kanssa. Ja jos maailman tilanne muuttuu (tälle on aika iso riski) niin maailma-indeksitkin sitten muuttuvat sen mukana.

Onko tuolla edes väliä? Jos kysyjä haluaa USA-ETF:ää, niin tarjotaan USA-ETF:ää. Ehkä hän haluaa vaikka lisätä USA-painoa Eurooppa-painoisessa salkussaan.

Olisiko koko maailma toimiva vaihtoehto? Kieltämättä tuo iShares Core S&P 500 maksaa aika paljon enemmän kuin satasen. Eli sitä voisi ostaa kerran 3-4kk aikana jos pitää tuon satasen/kk rajana. Sekään ei ole ihan mahdoton ajallinen hajautus, joten periaatteessa sitäkin voisi harkita. Ostot vain tapahtuvat harvemmin.

Listalla on myös D5BM, joka yhä aika halpa. Noita saisi 3 kpl 2 kuukaudessa. Ainoa pieni miinus on synteettisyys, mutta en pitäisi sitä liian isona mörkönä. Noissakin vastapuoiriski on muistaakseni yleensä aika pieni. Korjatkaa jos muistan väärin. Kulu olisi 0,15% eli aika pieni.

Hyviä pohdintoja!

En tuossa ekassa viestissä avannut koko tilannetta, mutta siis: Kuukausittainen säästösumma on korkeampi kokonaisuudessaan, pohdin tässä maantieteellistä hajautusta ja "budjetissa" olisi vielä satasen verran tilaa ja Pohjois-Amerikka puuttuu vielä.

Koko maailmaa olen myös miettinyt, mutta tällä hetkellä kiinnostaisi enemmän muutama eri etf maantieteellisessä hajautuksella.

Tämä varmaan vastaa myös @tuoppi´ :lle.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Jos kysyjä haluaa USA-ETF:ää, niin tarjotaan USA-ETF:ää

No eikä kyllä tarjota. Olen niin monta kertaa törmännyt tilanteeseen, jossa kysytään Y:tä mutta selvittelyn jälkeen kysyjä huomaa että oikeasti halusikin kysyä X:ää (XY problem - Wikipedia). Siksi näitä taustatiedusteluja ja vaihtoehtoja tarjotaan. Ja koska kyse on keskustelufoorumista. Jos haluaa valmiin vastauksen niin avaa sen ETF-listan ja valitsee sieltä. Ei siihen meitä muita varmaan tarvita, vaihtoehtoja on pari ja ne on helposti tsekattavissa.

No eikä kyllä tarjota. Olen niin monta kertaa törmännyt tilanteeseen, jossa kysytään Y:tä mutta selvittelyn jälkeen kysyjä huomaa että oikeasti halusikin kysyä X:ää (XY problem - Wikipedia). Siksi näitä taustatiedusteluja ja vaihtoehtoja tarjotaan. Ja koska kyse on keskustelufoorumista. Jos haluaa valmiin vastauksen niin avaa sen ETF-listan ja valitsee sieltä. Ei siihen meitä muita varmaan tarvita, vaihtoehtoja on pari ja ne on helposti tsekattavissa.

Eli ennen kuin vastaat kysyjälle hyvästä USA-ETF:stä varmistat hänen taustansa aina? Jepjep.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Eli ennen kuin vastaat kysyjälle hyvästä USA-ETF:stä varmistat hänen taustansa aina? Jepjep.

Silloin kun mulle ei ole selvää, miksi kysytään mitä kysytään tai asetetaan kriteerejä, niin kyllä, kysyn tarkentavia kysymyksiä tai ehdotan vaihtoehtoja kriteerien ulkopuolelta. Tietenkin.

EDIT: Ja mähän ehdotin jo sitä USA-ETF:ääkin.

Ymmärrän molempien pointin, täällä kuitenkin paljon ekaa kertaa sijoittavat kyselevät neuvoja ja siksi on ihan järkevää myös selvitellä taustoja. Toissaalta jos annetaan suorat speksit, niin ei ole väärin vain vastata suoraan esitettyyn kysymykseen.

Mutta ei syytä riitelyyn!

Mutta ei syytä riitelyyn!

Silloin kun mulle ei ole selvää, miksi kysytään mitä kysytään tai asetetaan kriteerejä, niin kyllä, kysyn tarkentavia kysymyksiä tai ehdotan vaihtoehtoja kriteerien ulkopuolelta. Tietenkin.

EDIT: Ja mähän ehdotin jo sitä USA-ETF:ääkin.

Niin taisit muokata sen tuohon, koska ei sitä alunperin vastauksessasi ollut.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Niin taisit muokata sen tuohon, koska ei sitä alunperin vastauksessasi ollut.

No nyt sä menet pahasti jo metsään ja keksit omiasi. Ehdotin tuota synteettistä rahastoa ihan ensimmäiseksi täällä enkä lisännyt sitä. Näet sen myös lainauksessa jota en myöskään edes voi editoida.

- Liittynyt

- 02.11.2016

- Viestejä

- 87

Kun harkitsette noita ETF:iä pitkään salkkuun, niin katsokaa mitä yrityksiä ne sisältää ja vertailkaa juoksevia kuluja. Ei kannata maksaa yli kaksinkertaisia juoksevia kuluja jos selviää halvemmalla. Kannattaa johonkin laskuriin vaikka syötellä paljonko korkeammat kulut syö korkoa korolle efektiä pois vuosien aikana omalla kohdalla.

- Liittynyt

- 16.10.2016

- Viestejä

- 421

Onko täällä kellään norwegianin lappuja. Tuli tilille rightejä, jotka kai oikeuttaa uusien osakkeiden ostoon, mutta vaatii että ostaa useamman kerralla tms, eli järkevää varmaan vaa myydä noi poies ja ottaa rahat tilille?

Mä pistin just omat oikeudet myyntiin. Eri asia sitten ostaako niitä kukaanOnko täällä kellään norwegianin lappuja. Tuli tilille rightejä, jotka kai oikeuttaa uusien osakkeiden ostoon, mutta vaatii että ostaa useamman kerralla tms, eli järkevää varmaan vaa myydä noi poies ja ottaa rahat tilille?

täytyy varmaan kattoo joskos ne jäävät osakkeet sitten joskus elpyis ellei mee konkkaan koko roska.

täytyy varmaan kattoo joskos ne jäävät osakkeet sitten joskus elpyis ellei mee konkkaan koko roska.Kysyit ETF:ää mutta jos vaa'assa painaisi myös tarkoitus saada satanen sisään säännöllisesti niin Handelsbankenin rahastoissa on USA Indeksi jota saa myös Nordnetiltä ja kulut 0,20 %. Näyttää pärjänneen 0,15 % maksavaa D5BM:ää vastaan ihan hyvin.En tuossa ekassa viestissä avannut koko tilannetta, mutta siis: Kuukausittainen säästösumma on korkeampi kokonaisuudessaan, pohdin tässä maantieteellistä hajautusta ja "budjetissa" olisi vielä satasen verran tilaa ja Pohjois-Amerikka puuttuu vielä.

Kauppalehden keskustelufoorumista poimittu koskien Ahlsrtöm-Munksjön tilanteesta. Jännäksi menee...

Tällä hetkellä Ahlström-Munksjön osakkeista tehty ostotarjous on siirtymässä välimiesoikeuteen. Osakesäästäjien jäsenet saavat oikeudellisen edustuksensa ilmaiseksi Osakesäästäjien kautta. Suomen osakesäästäjät keräävät jäseniltään valtuutusta tähän. Itse jo valtuutin.

Lisää aiheesta:

Ahlström-Munksjön lunastukseen oikeusedustus Osakesäästäjien jäsenille –

Tällä hetkellä Ahlström-Munksjön osakkeista tehty ostotarjous on siirtymässä välimiesoikeuteen. Osakesäästäjien jäsenet saavat oikeudellisen edustuksensa ilmaiseksi Osakesäästäjien kautta. Suomen osakesäästäjät keräävät jäseniltään valtuutusta tähän. Itse jo valtuutin.

Lisää aiheesta:

Ahlström-Munksjön lunastukseen oikeusedustus Osakesäästäjien jäsenille –

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 222

Rommom. Koronan jälkeen punaisin päivä meikäläisen salkussa.

Lievää ylikuumenemista ollut muualla kuin osakkeissa. Mm. rakennustarvikkeet niin kovassa nousussa ettei uskalla oikein tarjota kun ei tiedä mitä hinta on kuukauden tai kahden päästä. Kryptot käy tulipunaisena. Osakkeet ennustaa tulevaisuuden, joten oiskos tässä pian aika. No ei ole kyllä vielä, kerätään vettä myllyyn. Ja nou hätä olen tuhlannut käteiskassani niin nautin vain punaisista luvuista kun niitä tarjoillaan.

Lievää ylikuumenemista ollut muualla kuin osakkeissa. Mm. rakennustarvikkeet niin kovassa nousussa ettei uskalla oikein tarjota kun ei tiedä mitä hinta on kuukauden tai kahden päästä. Kryptot käy tulipunaisena. Osakkeet ennustaa tulevaisuuden, joten oiskos tässä pian aika. No ei ole kyllä vielä, kerätään vettä myllyyn. Ja nou hätä olen tuhlannut käteiskassani niin nautin vain punaisista luvuista kun niitä tarjoillaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Tässä sijoituskirjailija Seppo Saarion oivalliset argumentit miksi pitkäjänteinen säästäminen ja sijoittaminen kannattaa.

Ihan mielenkiinoinen kommentti hänellä siitä, että Ruotsissa eläkkeensaaja saa itse valita, kuinka paljon hänen eläkevaroistaan sijoitetaan osakkeisiin ja kuinka paljon nollakorkoihin. Suomessa laki määrää minimin ja siksi jäädään tuotoissa jälkeen. Niin, miksi ei? Laittaisin tietenkin joka pennosen osakkeisiin jos se olisi mahdollista. On täysin aivotonta ylläpitää satojen asiantuntijoiden eläkelaitoksia jotka tuottavat vuosikymmenestä toiseen paskemmin kuin tikka-apina. Mutta kuten Saario toteaa, ei mitään muutosta tule ennen kuin poltiikassa on enemmän osakkeista ymmärtäviä. Mistäs heitä saataisiin eduskuntaan?

Nordnetin ilmoitus vapun alla tulleeseen Microsoft-ostotarjoukseen. Nekin joista tarjous ei ollut liian hyvä ollakseen totta selvisivät tällä kertaa tappioitta.

Nordnet sanoi:Nordnet julkaisi aiemmin ns. mini-tender-tarjouksen vähemmistöosuuden lunastamiseksi kurssipreemiota vastaan yhtiössä Microsoft. Olemme tarkastaneet tarjoustyypin yhdessä alisäilyttäjämme kanssa ja todenneet, että tarjous on laillinen. Tällaisen tarjouksen julkaiseminen tai sen hyväksyminen sijoittajana ei kuitenkaan ole suositeltavaa. Tästä johtuen Nordnet on päättänyt olla julkaisematta tämän tyyppisiä tarjouksia tulevaisuudessa ja pyytää anteeksi mahdollisesti aiheutunutta haittaa. Jos olet hyväksynyt tarjouksen, hyväksyntäsi tullaan hylkäämään.

Voit lukea lisää mini-tender-tarjouksista SEC:n sivustolta.

Ystävällisin terveisin

Nordnet

Tuskin mistään tarpeeksi montaa ja sellaisia, jotka eivät siinäkin asiassa aja omaa ja sponsoriensa etua. Tavan kansalaiset pelkäävät tappioita keskimäärin niin kovin, etteivät uskalla ansaita osakkeilla. Moni muistaa kohu-uutiset kuinka moni menetti (omaa tyhmyyttään ja ahneuttaan) isoja summia Talvivaarassa tai nokian kuplan puhjetessa. Ei auta se fakta, ettei koskaan hyvin hajautettu salkku ole pudonnut nollaan ja on ennen pitkää paskimmistakin tilanteista toipunut uusiin ATH lukemiin.Ihan mielenkiinoinen kommentti hänellä siitä, että Ruotsissa eläkkeensaaja saa itse valita, kuinka paljon hänen eläkevaroistaan sijoitetaan osakkeisiin ja kuinka paljon nollakorkoihin. Suomessa laki määrää minimin ja siksi jäädään tuotoissa jälkeen. Niin, miksi ei? Laittaisin tietenkin joka pennosen osakkeisiin jos se olisi mahdollista. On täysin aivotonta ylläpitää satojen asiantuntijoiden eläkelaitoksia jotka tuottavat vuosikymmenestä toiseen paskemmin kuin tikka-apina. Mutta kuten Saario toteaa, ei mitään muutosta tule ennen kuin poltiikassa on enemmän osakkeista ymmärtäviä. Mistäs heitä saataisiin eduskuntaan?

buko

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 215

Tuli äkillinen tarve käteiselle ja ajattelin myydä osakkeita pois. Osa on plussalla ja osa tappiolla. Yhteensä vähän plussalla. Kun ne nyt kaikki myyn, niin ilmeisesti voi vähentää tappiolliset jotenkin verotuksessa. Voisko joku kokenut vääntää asian rautalangasta, kitos.

Mitä tässä nyt on vääntämistä, googlaa pääomatulon verotus. Jos myyt kaiken niin veroa maksat 30%/34% voitosta. Jos et myy ihan kaikkea siten että jätät sen voiton sisään niin veroa nostamastasi määrästä et maksa ollenkaan.Tuli äkillinen tarve käteiselle ja ajattelin myydä osakkeita pois. Osa on plussalla ja osa tappiolla. Yhteensä vähän plussalla. Kun ne nyt kaikki myyn, niin ilmeisesti voi vähentää tappiolliset jotenkin verotuksessa. Voisko joku kokenut vääntää asian rautalangasta, kitos.

- Liittynyt

- 26.06.2017

- Viestejä

- 2 397

Uutta autoa ostamassa?Tuli äkillinen tarve käteiselle ja ajattelin myydä osakkeita pois. Osa on plussalla ja osa tappiolla. Yhteensä vähän plussalla. Kun ne nyt kaikki myyn, niin ilmeisesti voi vähentää tappiolliset jotenkin verotuksessa. Voisko joku kokenut vääntää asian rautalangasta, kitos.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 087

Voitto/tappio = myyntihinta - hankintahinta.Tuli äkillinen tarve käteiselle ja ajattelin myydä osakkeita pois. Osa on plussalla ja osa tappiolla. Yhteensä vähän plussalla. Kun ne nyt kaikki myyn, niin ilmeisesti voi vähentää tappiolliset jotenkin verotuksessa. Voisko joku kokenut vääntää asian rautalangasta, kitos.

Nuo sitten lasketaan vuoden sisällä yhteen ja lopullisesta voitosta maksat 30% (34% 30 000€ ylittävästä osasta) veroa. Jos tappiota on enemmän kuin voittoa, niin ylimenevät tappiot sitten vähennettään seuraavien vuosien voitoista. Jos sulla on välittäjänä joku suomalainen (Nordnet, OP, Nordea, yms.) niin nuo ilmoittaa verottajalla automaattisesti, joten sun ei tarvii kuin ne sitten tarkistaa.

Muista en tiedä, mutta Nordnetillä myöskin näkee voitto/tappio tilanteen kesken vuodenkin laskettuna. Menee sivustolla Sivuni - 9A-raportti, oletuksena näkyy viime vuoden tiedot, mutta vaihdat päivämäärät niin näet mikä on tilanne tällä hetkellä.

Omistan nyt 8 yrityksen osinko-osakkeita, kaikki suomen pörssistä. Jos tekisi mieli hajauttaa lisää, niin kumpi olisi teidän mielestä parempi valinta? Ostaa lisää osinkofirmoja esim. Saksan tai ehkä Usakin pörssistä vai sijoittaa osa rahasta indeksirahastoon, esim OP:lla Aasia tai Amerikka indeksirahasto.

- Liittynyt

- 16.07.2020

- Viestejä

- 2 557

Kannattaa ainakin olla tarkkana yritysten kotimaiden ja osinkojen verotuksen suhteen, jos haluaa välttyä ylimääräiseltä paperityöltä ja mahdollisilta maksuilta liikaa perittyjen verojen osalta. Esim. Saksa ottaa osingoista liikaa veroja ja ne pitää jälkikäteen hakea palautukseen. Mm. kyseisestä syystä johtuen itselläni on vain suomalaisia, ruotsalaisia, usalaisia ja kanadalaisia firmoja suoraan omistettuna. Kanadankin osalta kaikki välittäjät eivät hoida osinkoja ns. oikein.Omistan nyt 8 yrityksen osinko-osakkeita, kaikki suomen pörssistä. Jos tekisi mieli hajauttaa lisää, niin kumpi olisi teidän mielestä parempi valinta? Ostaa lisää osinkofirmoja esim. Saksan tai ehkä Usakin pörssistä vai sijoittaa osa rahasta indeksirahastoon, esim OP:lla Aasia tai Amerikka indeksirahasto.

Indeksirahastolla tahi etf:llä pääsee tuon osalta helpommalla, mutta ei pääse/joudu valitsemaan firmoja, miten nyt sitten haluaakin

Noidenkin osalta kannattaa sitten yleisesti ottaen suosia kasvuversioita, tsekata ainakin kulut (mielellään pienet), koko (riittävän suuri) ja onko fyysinen/synteettinen (fyysinen teoriassa parempi).- Liittynyt

- 17.10.2016

- Viestejä

- 2 014

Miten olisi, jos vaikka hajautuksen hoitaisit perinteisellä koko maailman indeksirahastolla/etf:llä ja osinkofirmoja vain Suomesta? Toki ulkomaisilla osingon maksajilla saisit laajennettua sitä miten usein osinkoja kilahtaa tilille. Huomioitava kuitenkin verotusasiat ja niihin liittyvät riskit.Omistan nyt 8 yrityksen osinko-osakkeita, kaikki suomen pörssistä. Jos tekisi mieli hajauttaa lisää, niin kumpi olisi teidän mielestä parempi valinta? Ostaa lisää osinkofirmoja esim. Saksan tai ehkä Usakin pörssistä vai sijoittaa osa rahasta indeksirahastoon, esim OP:lla Aasia tai Amerikka indeksirahasto.

Tuolla em. kombolla saisit ne osingot mitä nytkin, mutta suurempi potti menisi koko maailman kattavaan kasvurahastoon. Eikä tarvitsisi miettiä sijoitatko millä osuudella jenkkeihin tai aasiaan tai eurooppaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 592

Omistan nyt 8 yrityksen osinko-osakkeita, kaikki suomen pörssistä. Jos tekisi mieli hajauttaa lisää, niin kumpi olisi teidän mielestä parempi valinta? Ostaa lisää osinkofirmoja esim. Saksan tai ehkä Usakin pörssistä vai sijoittaa osa rahasta indeksirahastoon, esim OP:lla Aasia tai Amerikka indeksirahasto.

Ehdottomasti tuohon rinnalle halpa ja laaja uudelleensijoittava ETF tai normirahasto. Mieluiten maailmarahasto.

Sillä tavalla saat portfolion perustan kuntoon. Se takoo sulle tasaista tuottoa vuodesta toiseen eikä sen kanssa voi mitenkään spekuloida paitsi ajallisesti. Siihen päälle voi sitten jatkaa osakeostoja.

Löytyyköhän OP:n rahastojen historiallisia arvoja jostain esim. csv- tai xls-muodossa? Paras löytämäni on Markets data - stock market, bond, equity, commodity prices - FT.com josta saa max vuosi kerralla ruudulle. En siis ole OP:n verkkopankkiasiakas mutta jätin pankkia vaihtaessa sinne rahaston kasvamaan korkoa. Nyt kiinnostaisi vilkaista dataa tarkemmin kuin pankin esittelysivu tai Morningstar näyttää.

Uutiset

-

Lian Li julkaisi mATX-kokoluokkaan uuden Vector V150 INF -kotelon

6.5.2026 16:00

-

Intelin isoon Battlemageen perustuva Arc Pro B70 pääsi pelitesteihin

6.5.2026 05:35

-

AMD ylsi ensimmäisellä neljänneksellä jälleen ennätysliikevaihtoon

6.5.2026 04:32

-

Ruotsalainen Mionix julkaisi ultrakeveän Avior Air Carbon Fiber -pelihiiren norjalaisella järjestelmäpiirillä

6.5.2026 02:49

-

Samsungin vuosi alkoi menestysneljänneksellä

5.5.2026 04:40