Voisi kuvitella joo, jos hintataso ei yleisesti ottaen ole alueella noussut merkittävästi.Kiitos tästä. Tuskin siis käy huonosti jos sopii autopaikan hinnaksi saman kuin millä sen itse ostin? (2000e)

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

Vastuu voidaan yhtiön säännöissä määrittää kokonaisuudessaan osakkeen omistajalle eikä yhtiö vastaa mistään rakenteellisista korjauksista tai vaurioista.

Näin on, mutta tälläiset määritelmät ovat ilman muuta melko harvinainen poikkeus, eivät sääntö. Enivei, tärkeintä osakkaalle on tietysti varmistaa asia, kun on osaketta hankkimassa.

Saatiin oman paritalon puolikaskin Tampereelta kaupaksi. 6% jouduttiin tulemaan alaspäin 2021 syksystä jolloin ostettiin likipitäen kuumimmasta pöhinästä. Pakko olla ihan tyytyväinen tulokseen, kun tietää että tällä alueella (Vuores) monen kohteen kanssa on huomattavasti vaikeampaa.

Onko lainaa kyselty muista pankeista? Ihmeen korkealta kuulostaa marginaali, mutta en sitten tiedä vaikuttaako "pieni" lainan määrä siten, että marginaali on korkeampi. Ja toki pankki ottaa korkeampaa marginaalia, jos riski on suurempi, joten vaikea ottaa kantaa taustoja tuntematta.Nihkeästi laskee marginaali paikallisella OP:lla. Aluksi oli tuo 1,1%, tippui 0,98% ja siitä 0,93%. En usko, että enää tippuu kovinkaan paljoa. Näillä näkymin otetaan tuolla marginaalilla ja 6kk euriborilla. Viiden vuoden korkokatto (4% maksimi) olisi maksanut kuukaudessa 0,51% lisää. Sen verran pieni laina kyseessä moneen muuhun että ei taida maksaa vaivaa, eiköhän tuota rouvan kanssa pärjätä vaikka korot nousisi jyrkästi. Toki, muuta vakuutukset kuntoon. Millä korolla pankki tekee stressitestit?

Omat marginaalit pyöriny alle 0,6% ja kuulostaa kaikilla työkavereilla olevan 0,3-0,4%.

- Liittynyt

- 21.10.2016

- Viestejä

- 3 805

Voi se olla melko yleinenkin esimerkiksi pienemmissä (erillistalo)yhtiössä. Kymmenkuntaa tuollaisella vastuunjaolla olevaa kohdetta on tullut varmaan käytyä katsomassa viimeisen reilun 5 vuoden aikana. Kerrostaloissa erittäin harvinaista.Näin on, mutta tälläiset määritelmät ovat ilman muuta melko harvinainen poikkeus, eivät sääntö. Enivei, tärkeintä osakkaalle on tietysti varmistaa asia, kun on osaketta hankkimassa.

- Liittynyt

- 07.06.2017

- Viestejä

- 6 125

Ite toimin julkisella puolella kiinteistöjen kunnossapidossa ja jatkuva riesa ovatOnko kattoikkunoista kokemuksia? Miten mahtaa pysyä tiiviinä ja aiheuttaako talvi haasteita? Onkohan vaan lähinnä riesaa sellaisesta? Aika monissa 2 kerroksisissa taloissa tuntuu olevan.

Omalle katolleni en moista huolisi ja vaikka kunnossapidettävä kiinteistömassa on ikääntynyttä niin täällä kuin muuallakin niin jatkuva riesa on. Tuntuu että jokainen ylimääräinen tötterö/jiiri kun on katolla niin jossain vaiheessa ne vuotaa

Edit:

Viikontakainen kuva, suurinpiirtein jokainen joka on rakennuksilla tehnyt muutakin kuin käynyt nurkan takana kusella löytää tuosta vuotavasta kattokuvusta asennusvirheen.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 622

Tuntematta rakennetta niin jäin pohtimaan, että onko virhe noi kuvun ruuvit vai tuo "suojapelti" jonka alle yläpuolelta johdetaan kaikki vesi? Vai molemmat. Sinällään sama, kun ovat tosiaan aikamoisia riskipaikkoja rakennuksissa. Toisaalta sääli, koska joku pimeä portaikko saa kattoikkunalla ihan uuden ilmeen.

- Liittynyt

- 01.11.2016

- Viestejä

- 681

Tasakatto ja kattoikkunat sellainen yhdistelmä mihin ei kannata sekaantua.Tuntematta rakennetta niin jäin pohtimaan, että onko virhe noi kuvun ruuvit vai tuo "suojapelti" jonka alle yläpuolelta johdetaan kaikki vesi? Vai molemmat. Sinällään sama, kun ovat tosiaan aikamoisia riskipaikkoja rakennuksissa. Toisaalta sääli, koska joku pimeä portaikko saa kattoikkunalla ihan uuden ilmeen.

Kattoikkunoita on myös toimivina ratkaisuina, mutta näistäkin on vaikea tietää. Omassa talossa kattoikkunoita löytyy kuutisen kappaletta 45 asteen kulmassa olevasta katosta. Lämpöä ne haaskaa ja lumiesteet kannattaa olla katolla ikkunoiden päällä, ettei lumikuorma pääse painamaan ikkunan pellityksiin. Mukavasti noista kyllä tulee valoa.

ei stna.Miten tollanen on voinu mennä läpi edes valvojaltaIte toimin julkisella puolella kiinteistöjen kunnossapidossa ja jatkuva riesa ovat

Omalle katolleni en moista huolisi ja vaikka kunnossapidettävä kiinteistömassa on ikääntynyttä niin täällä kuin muuallakin niin jatkuva riesa on. Tuntuu että jokainen ylimääräinen tötterö/jiiri kun on katolla niin jossain vaiheessa ne vuotaa

Edit:

Viikontakainen kuva, suurinpiirtein jokainen joka on rakennuksilla tehnyt muutakin kuin käynyt nurkan takana kusella löytää tuosta vuotavasta kattokuvusta asennusvirheen.

")

Näin vähän epäilinkin. Harmi kun näitä on joihinkin taloihin menty asentamaan, poistaminenkin maksanee tuhansia.Ite toimin julkisella puolella kiinteistöjen kunnossapidossa ja jatkuva riesa ovat

Omalle katolleni en moista huolisi ja vaikka kunnossapidettävä kiinteistömassa on ikääntynyttä niin täällä kuin muuallakin niin jatkuva riesa on. Tuntuu että jokainen ylimääräinen tötterö/jiiri kun on katolla niin jossain vaiheessa ne vuotaa

- Liittynyt

- 17.10.2016

- Viestejä

- 10 882

Tasakatto tai sellainen "kupla" tyyppinen kattoikkuna eivät oikein ole Suomen olosuhteisiin hyvin toimivia. Mutta kyllä sinänsä ns. kattoikkunat voivat olla hyvinkin rakennettuja, esim. jokin tämäntyyppinen (missä se on jo alunperin mietitty ja huolto sekä mahdolliset ongelmat on pyritty ottamaan huomioon) on mielestäni ihan hyvä ratkaisu:

- Liittynyt

- 21.10.2016

- Viestejä

- 3 805

Tuollainen kattoerkkeri on vain rakennusvaiheessa melko kallis lisäys saatuun hyötyyn nähden. Erityisesti, jos se on tuollainen pienen ikkunan kokoinen eikä tehdä suurempaa, mikä mahdollistaisi suuremman lattiapinta-alan sisällä hyötykäyttöön.Tasakatto tai sellainen "kupla" tyyppinen kattoikkuna eivät oikein ole Suomen olosuhteisiin hyvin toimivia. Mutta kyllä sinänsä ns. kattoikkunat voivat olla hyvinkin rakennettuja, esim. jokin tämäntyyppinen (missä se on jo alunperin mietitty ja huolto sekä mahdolliset ongelmat on pyritty ottamaan huomioon) on mielestäni ihan hyvä ratkaisu:

- Liittynyt

- 17.10.2016

- Viestejä

- 10 882

Tuollainen kattoerkkeri on vain rakennusvaiheessa melko kallis lisäys saatuun hyötyyn nähden. Erityisesti, jos se on tuollainen pienen ikkunan kokoinen eikä tehdä suurempaa, mikä mahdollistaisi suuremman lattiapinta-alan sisällä hyötykäyttöön.

Tota, monesti sitä hyödynnetään hieman isompaan kokonaisuuteen kun tuolllaista aletaan tekemään, tehdään esim. terassi samalla eikä (ehkä) pelkkää syvennystä jonka edessä voi lukea kirjaa auringon valossa. Mikä toki myös nostaa entisestään sitä hintaa.

EDIT: pyrin vain tuomaan sitä esille että jos ei valitse sitä halvinta vaihtoehtoa ja tasakattoa ON mahdollista tehdä myös turvallisesti ja järkevästi niitä kattoikkunoita. Tietysti se maksaa enemmän (yleensä myös siinä käytetyssä asunnossa mitä on sitten ostamassa, mutta elämä on valintoja).

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 217

Tasakatto tai sellainen "kupla" tyyppinen kattoikkuna eivät oikein ole Suomen olosuhteisiin hyvin toimivia. Mutta kyllä sinänsä ns. kattoikkunat voivat olla hyvinkin rakennettuja, esim. jokin tämäntyyppinen (missä se on jo alunperin mietitty ja huolto sekä mahdolliset ongelmat on pyritty ottamaan huomioon) on mielestäni ihan hyvä ratkaisu:

Enpä tiiä. Tossa parinsadan metrin päästä on just tollasesta nosteltu tiilet pois sivuilta ja laitettu telineitä ja pressuja. Arvatenkin jostain vuotaa...

Kyl se sillee on, että kaikki ulokkeet vesikatolla on riskejä. Jos ei heti niin vuosien päästä jostain pettää jotain. Kivan näköisiä ne on ja tosiaan maksaa jonkin verran rakennusvaiheessakin...

- Liittynyt

- 26.06.2017

- Viestejä

- 2 393

Lyhyt kysymys, kuntotarkastus vai kuntotutkimus? Tutkimus menee ilmeisesti tarkemmin rakenteisiin kiinni.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 622

Missä yhteydessä tämä on? Jos se on jonkun laflan tarjouksessa, niin varmaan teoriassa noin, mutta lukisin kyllä tarkasti palvelukuvauksen (jos erityisesti haluaa rikkovia tutkimuksia). Jos olet myyjän kanssa sopimassa mitä tehdään, niin joka tapauksessa joudutte sopimaan sanamuotoa tarkemmin. Vaikka paperissa lukisi tutkimus, niin tuskin myyjä ilman etukäteiskeskustelua antaa porailla reikiä paikkoihin.

- Liittynyt

- 26.06.2017

- Viestejä

- 2 393

Välittäjä panttaa rasitustodistusta ja antaa vasta tarjouksen antamisen jälkeen. Yleensä nämä saatu aina. Julkinen dokkarihan toi on, voiko tuossa olla joku riski?

Voi olla, jos kuitenkin kiinnostaa niin ehdollisen tarjouksen paikka.Välittäjä panttaa rasitustodistusta ja antaa vasta tarjouksen antamisen jälkeen. Yleensä nämä saatu aina. Julkinen dokkarihan toi on, voiko tuossa olla joku riski?

Eli että rasitustodistuksesta ei saa paljastua mitään ostajalle vahingollista.

Mahdollisia esimerkkejä on joku tuleva voimalinja takapihan yli, tai se että kiinteistö on pantattu ja myyjä ei saa sitä lunastettua itselleen kauppojenkaan jälkeen tms.

- Liittynyt

- 05.11.2016

- Viestejä

- 731

Totta helvetissä sitä pitäisi tietää onko kohteessa kiinnityksiä tai muita rasitteita ennen tarjouksen tekoa, koska tarjous on sitova.Välittäjä panttaa rasitustodistusta ja antaa vasta tarjouksen antamisen jälkeen. Yleensä nämä saatu aina. Julkinen dokkarihan toi on, voiko tuossa olla joku riski?

- Liittynyt

- 05.11.2016

- Viestejä

- 731

Tai että kohteeseen on annettu elinikäinen asumisoikeus kuolinpesän jaon kautta, joka ei purkaannu omistajanvaihdoksessaVoi olla, jos kuitenkin kiinnostaa niin ehdollisen tarjouksen paikka.

Eli että rasitustodistuksesta ei saa paljastua mitään ostajalle vahingollista.

Mahdollisia esimerkkejä on joku tuleva voimalinja takapihan yli, tai se että kiinteistö on pantattu ja myyjä ei saa sitä lunastettua itselleen kauppojenkaan jälkeen tms.

Edit. Toki voisi kuvitella että välittäjä ei kauaa liiketoiminnassa pysy, jos jättää ostajille kertomatta että talon mukana tulee mummo.

Välittäjä panttaa rasitustodistusta ja antaa vasta tarjouksen antamisen jälkeen. Yleensä nämä saatu aina. Julkinen dokkarihan toi on, voiko tuossa olla joku riski?

Ehdollinen tarjous menemään, jossa ehtona tarjoukselle on rasitustodistuksen sisällön näkeminen ja hyväksyminen.

- Liittynyt

- 26.06.2017

- Viestejä

- 2 393

Jep kiitos vastauksista. Vähän oli erikoinen kun normaalisti on tullut automaattisesti, mutta toisaalta olisi kyllä aika härski vedätys.

- Liittynyt

- 26.06.2017

- Viestejä

- 2 393

Lisäksi vielä, löytyisikö täältä hyvin muotoiltuja ehtoja tarjoukselle? Pakko olisi olla ainakin oman asunnon myynti ja kuntotarkastus.

Pyritään saamaan toi rassari ennen tarjousta.

Pyritään saamaan toi rassari ennen tarjousta.

- Liittynyt

- 17.10.2016

- Viestejä

- 746

Kiinteistökaupassa tarjous ei ole sitova, niinkuin osakekaupassa.Totta helvetissä sitä pitäisi tietää onko kohteessa kiinnityksiä tai muita rasitteita ennen tarjouksen tekoa, koska tarjous on sitova.

Kirjallinen tarjous kiinteistökaupassa - Kiinteistönvälitys Kotoisa LKV Oy

"Tarjouksen sitovuus

Kiinteistökaupassa tarjouksen tekeminen ei ole samalla tavalla sitova kuin osakehuoneistossa, mutta aina oletetaan, että tarjous tehdään tosi tarkoituksella. Sitovaksi tarjous saadaan, mikäli kaupanvahvistaja vahvistaa tarjouksen. Monesti kuulee, että käsirahan sisään ottamisella tarjous on sitova, mutta näin ei ole. Käsirahalla voidaan vain varmistaa, ettei kiinteistönvälittäjä voi ottaa muita tarjouksia vastaan, ennen kuin käsiraha on palautettu takaisin.

Mikäli myyjä on ehtinyt hyväksyä tarjouksen eikä kauppoja kuitenkaan tule, on myyjällä oikeus saada kuitenkin korvausta niistä toimista, mitä hän on ehtinyt jo kaupantekoon liittyen tehdä esim. matkakustannukset tai maksettavaksi tulleet välitysliikkeelle aiheutuneet maksut"

Jep kiitos vastauksista. Vähän oli erikoinen kun normaalisti on tullut automaattisesti, mutta toisaalta olisi kyllä aika härski vedätys.

Itsellä menisi maku kaupoista kokonaan. Jos siinä todistuksessa ei ole ostajalle haitallista, niin miksi pimittää? Jos taas on, niin voi itku mitä touhua.

Tulee väkisinkin mieleen, että jos tollasta perusasiaa yrittää pimittää, niin mitähän muuta välittäjän/myyjän pimitysyrityksiä on odotettavissa.

Uteliaisuuttani kysyn haitko muita tarjouksia? Omien kokemusten perusteella on hyvinkin kannattavaa.Pitänee laittaa muillekin pankeille hakemusta, katsotaan mitä tarjoavat. Sen takia ensimmäisenä OP koska moni kaveri saanut täältä edullisinta lainaa.

Recycle

C&R PUMPUM

- Liittynyt

- 16.10.2016

- Viestejä

- 1 658

Kaikki tapahtui kohtalaisen äkkiä niin pyydettiin tarjous vain paikallisesta OP:sta josta moni kaveri saanut halvinta lainaa, vaikka asuvatkin ihan muualla. Näin jälkikäteen ajateltuna olisi toki ollut viisasta pyytää tarjoukset useammasta pankista. Toisaalta, lainaa rouvan kanssa tuli yhteensä 92 000€ niin tilanne on vähän eri kuin sitä olisi esim 300 000€.Uteliaisuuttani kysyn haitko muita tarjouksia? Omien kokemusten perusteella on hyvinkin kannattavaa.

Välittäjä panttaa rasitustodistusta ja antaa vasta tarjouksen antamisen jälkeen. Yleensä nämä saatu aina. Julkinen dokkarihan toi on, voiko tuossa olla joku riski?

Tuon saa mml:ltä 14 eurolla per lappu. Erikoista toimintaa välittäjältä. Skippaisin koko kohteen ja välittäjän jatkossa.

- Liittynyt

- 18.08.2021

- Viestejä

- 3 554

Euribor | Koroissa nähtiin velallisen kannalta ikävä käänne

Kolmen kuukauden euribor painui maanantaina jo lähes vuoden euriborin alle. ”Markkinoiden koronlaskuodotukset ovat nyt EKP:n osalta sulaneet”, sanoo OP:n seniorimarkkinaekonomisti Jari Hännikäinen.

www.hs.fi

www.hs.fi

Ei vaan ole korkoihin laskua näkyvissä...

Tosin sentään 3kk Euribor meni vihdoin taas 12kk alle.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 622

Välittäjällä voi nykytilanteessa olla pientä kassavirtaongelmaa. Meillä sankarivälittäjä tuli kauppakirjan allekirjoitukseen vanhentuneen todistuksen kera. Pankkitäti ripitti ukon pystyyn. Samaisella oli muutakin pientä, samassa tilaisuudessa "muisti" mainita, että ilmoituksessa oli rakennusoikeudessa 50 m2 virhe ylöspäin. Sinällään ei muuttanut ostoaikeita mihinkään suuntaan, mutta aika kusipää-veto odottaa kaupankäyntitilanteeseen asti.Tuon saa mml:ltä 14 eurolla per lappu. Erikoista toimintaa välittäjältä. Skippaisin koko kohteen ja välittäjän jatkossa.

Itse sain korontarkistuksessa alimman toukokuun 12kk dippauksen 3,62%. Katsotaan miten pitkään etumatka 3kk euriboriin säilyyEuribor | Koroissa nähtiin velallisen kannalta ikävä käänne

Kolmen kuukauden euribor painui maanantaina jo lähes vuoden euriborin alle. ”Markkinoiden koronlaskuodotukset ovat nyt EKP:n osalta sulaneet”, sanoo OP:n seniorimarkkinaekonomisti Jari Hännikäinen.

Ei vaan ole korkoihin laskua näkyvissä...

Tosin sentään 3kk Euribor meni vihdoin taas 12kk alle.

- Liittynyt

- 21.11.2016

- Viestejä

- 7 289

Itse sain korontarkistuksessa alimman toukokuun 12kk dippauksen 3,62%. Katsotaan miten pitkään etumatka 3kk euriboriin säilyy

Joo, jännitys tiivistyy taas. Vaihdettiin joulukuussa 12->3 kk euriboriin ja siitä lähtien ollut 3kk korkeammalla kuin 12 kk. Seuraava korontarkistus taitaa tulla perjantaina, jos nyt pikkuisen ainakin tippuis…

- Liittynyt

- 17.02.2018

- Viestejä

- 2 046

Se oli ainakin muutama vuosi sitten normaali hintataso, mutta useimmilta pankeilta sen sai viimeisellä kierroksella nolliin tai lähelle.Tälläinen hassu kysymys, mutta onko yleistä että järjestelypalkkiot on luokkaa 500-600€? Olen tässä kilpailuttanut lainoja ja ei tunnu marginaalit ja palkkiot tippuvan..

- Liittynyt

- 06.01.2022

- Viestejä

- 2 853

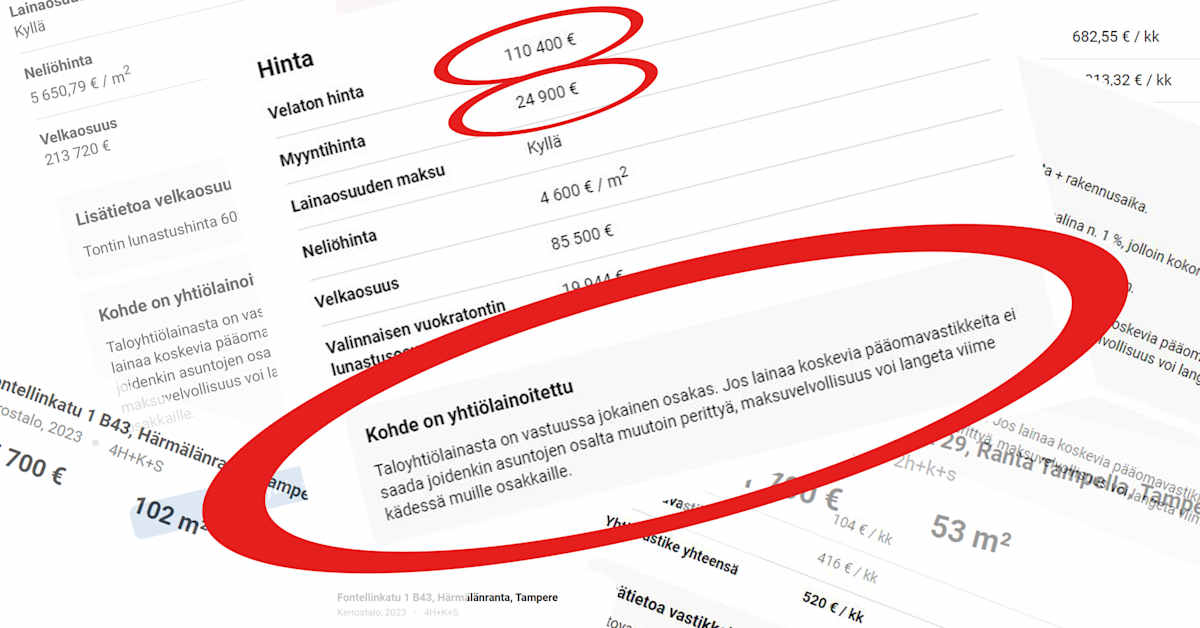

Asuntojen myynti-ilmoituksiin ilmestyi varoituslaatikko – ”Se ei ainakaan asuntokauppaa edistä”, sanoo liittopomo

Pankit pitävät läpinäkyvyyttä taloyhtiölainoista ja niiden riskeistä hyvänä asiana. Osa asiantuntijoista kokee, että varoituslaatikko luo taloyhtiölainasta liian negatiivisen kuvan.

yle.fi

yle.fi

Tässä olisi hyvä myös olla, kuinka paljon sitä lainaa on ja paljonko se on osakasta kohden.

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 546

Eikös noissa lue että myyntihinta ja velaton hinta?Asuntojen myynti-ilmoituksiin ilmestyi varoituslaatikko – ”Se ei ainakaan asuntokauppaa edistä”, sanoo liittopomo

Pankit pitävät läpinäkyvyyttä taloyhtiölainoista ja niiden riskeistä hyvänä asiana. Osa asiantuntijoista kokee, että varoituslaatikko luo taloyhtiölainasta liian negatiivisen kuvan.

Tässä olisi hyvä myös olla, kuinka paljon sitä lainaa on ja paljonko se on osakasta kohden.

- Liittynyt

- 18.10.2016

- Viestejä

- 357

Se kertoo omaan asuntoon liittyvän yhtiölainan määrän. Mutta vaikka maksaisit oman osuuden pois niin muihin asuntoihin kohdistuvat lainat voivat silti tulla itselle maksettavaksi.Eikös noissa lue että myyntihinta ja velaton hinta?

- Liittynyt

- 25.08.2020

- Viestejä

- 705

Näyttää siltä että liian kalliiden asuntojen ostaminen on yleistä ja talousosaamattomilta rahat loppu

www.hs.fi

www.hs.fi

Jahka pakkomyynnit reilulla alennuksella vielä nykyhinnoista alkavat, harkitsen asuntosijoittajan uraa.

Asuminen | Vastikerästit ovat lisääntyneet selvästi – ”Ihmisiltä loppuneet rahat”

Yli 60 prosenttia isännöitsijöistä kertoo kyselyssä yhtiövastikkeiden rästien lisääntyneen.

www.hs.fi

Jahka pakkomyynnit reilulla alennuksella vielä nykyhinnoista alkavat, harkitsen asuntosijoittajan uraa.

Eihän se nyt ykköskriteeri tietenkään ole, mutta Danskelta 20€. Vastineeksi päivittäispalveluista täytyy jotain maksaa, kun muualta voi saada ilmaiseksikin. Pitää siis liittyä Suomen Osakesäästäjiin (20€ loppuvuoden jäsenmaksu), niin saa asuntolainan ilman toimitus- tai järjestelypalkkiota ja saa muitakin etuja.Tälläinen hassu kysymys, mutta onko yleistä että järjestelypalkkiot on luokkaa 500-600€? Olen tässä kilpailuttanut lainoja ja ei tunnu marginaalit ja palkkiot tippuvan..

Kaverin puolesta kysyn, miten menee jos kiinteistön (omakotitalo) sähköisen ostotarjouksen allekirjoituksen jälkeen peruukin kaupat? Tuleeko tästä jotain maksettavaa hänelle jos päätyy kaupat perumaan, mitään käsirahoja tms ei annettu. Kyseessä OP koti. Ehtoina hänellä on ollut lainan saanti & kuntokartoitus, kartoitus tehtiin eilen ja ei siinä nyt ilmeisesti mitään kovin erikoista ollut, kosteutta vähän suihkutiloissa mikä aika yleistä, keittiön alapohjasta kartoittaja oli sanonut että on nyky säädännöillä ”riskirakennetta” ei tarkemmin avannut asiaa. Myös salaojia kartoittaja suositteli kuvauttamaan että saa varmistuksen niiden täydestä toimivuudesta. Talo -07.

Kaveri meinasi jo jos ei ole mahdollista muuten perua soittaa pankkiin ja sanoo ettei pystykkään nuon isoja lainakuluja kuukaudessa maksamaan jos se vaikuttaisi tuohon lainansaanti ehtoon.

Voiko näissä tilanteissa joutua tuon 4% osan ostosummasta hyvittämään myyjälle? Entäpä tuo keittiön alapohjan niin sanottu ”riskirakenne” riittääkö se sähköisesti allekirjoitetun tarjouksen perumiseen?

Kaveri meinasi jo jos ei ole mahdollista muuten perua soittaa pankkiin ja sanoo ettei pystykkään nuon isoja lainakuluja kuukaudessa maksamaan jos se vaikuttaisi tuohon lainansaanti ehtoon.

Voiko näissä tilanteissa joutua tuon 4% osan ostosummasta hyvittämään myyjälle? Entäpä tuo keittiön alapohjan niin sanottu ”riskirakenne” riittääkö se sähköisesti allekirjoitetun tarjouksen perumiseen?

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 10 882

Kaverin puolesta kysyn, miten menee jos kiinteistön sähköisen ostotarjouksen allekirjoituksen jälkeen peruukin kaupat? Tuleeko tästä jotain maksettavaa hänelle jos päätyy kaupat perumaan, mitään käsirahoja tms ei annettu. Kyseessä OP koti. Ehtoina hänellä on ollut lainan saanti & kuntokartoitus

Eli:

Hän on luvannut ostavansa asunnon / kiinteistön omalla allekirjoituksellaan (sähköisesti) sen taaten kunhan kaksi ehtoa täyttyy:

1) Kuntotarkoitus

2) Että hän saa lainan

Mikäli molemmat ehdot täyttyvät kaupat automaattisesti syntyvät.

Otaksun että myyjälle on kertynyt kuluja (näytöt, kuntotarkistus jne) samaten välittäjälle joten voi olla vaikeaa jos ei mahdotonta pyristellä tuosta irti ellei ole oikeasti näyttää jotain niin suurta virhettä mitä ei kauppaa tehtäessä kerrottu (esim. juuri tulossa kymmenien tuhansien putki tms. remontti asuntoon).

Järkevintä lienee siis jos kaverisi onnistuu saamaan pankin kieltäytymään lainasta. Eli esim. OP ei anna lainaa tuohon OP kotiin.... muuten se varmaankin maksaa koska kauppaan on sitouduttu mutta en tiedä onko se sitten 100% "pakko" mennä lävitse jos jo etukäteen huutaa pankille ettei sitten maksa penniäkään ja kaikki tulee menemään ulosottoon...

Virallisesti on sanottua:

"

Ostotarjouksen ehtojen vaikutukset ja peruminen

Asuntokauppaan liittyvissä sopimuksissa sovelletaan oikeustoimilakia, jonka mukaan sopimus syntyy, kun myyjä hyväksyy ostajan tekemän tarjouksen. Asuntokaupassa kaupasta vetäytyminen ilman korvauksia on mahdollista tietyissä olosuhteissa:

- Ostotarjous on ehdollinen (esimerkiksi ostaja asettanut ehdon oman asuntonsa myynnistä) ja kyseinen ehto ei täyty.

- Asunnon ostotarjous tai kiinteistön esisopimus ei täytä lain asettamia vaatimuksia.

- Ostajalle on annettu virheellistä tai puutteellista tietoa kaupan kohteena olevasta asunnosta tai kiinteistöstä.

Asuntokaupan peruminen syistä, jotka poikkeavat edellä mainituista, johtaa korvausvelvollisuuteen. Jos ostaja peruu tarjouksensa ja vetäytyy kaupasta, jää ostajan maksama käsiraha myyjälle. Asunnon ostotarjouksen ehdoissa voi olla myös määriteltynä vakiokorvaus, jonka sopimusta rikkova osapuoli joutuu maksamaan toiselle osapuolelle. Yleisesti voidaan siis todeta, että ostotarjouksen peruminen asunnon myyjän hyväksynnän jälkeen tulee kalliiksi.

"

(Edellämainittuja olisivat siis kuntotarkistus tai ei saisi lainaa)

- Liittynyt

- 21.11.2016

- Viestejä

- 7 289

Kaverin puolesta kysyn, miten menee jos kiinteistön (omakotitalo) sähköisen ostotarjouksen allekirjoituksen jälkeen peruukin kaupat?

Kiinteistökaupassa ainoa sitova ”tarjous” on kaupanvahvistajan vahvistama esisopimus, joten sen puolesta OP:n sähköinen tarjous ei ole sitova, mutta siitä huolimatta syntyneiden reaalikulujen korvausvelvollisuus myyjälle syntyy. Sitä en tiedä lähteekö myyjä/OP tappelemaan asiasta eteenpäin sopimusrikkomuksena vaikkapa käräjille ja yrittää sitä kautta saada sen 4% maksuun enkä osaa sanoa miten oikeus tällaisen keissin ratkaisisi jos on sopimuksen tehnyt jossa lupaa ostaa sakon uhalla kiinteistän vaikka maakaari ei sellaista tunnekaan…

Ensisijaisesti yrittäisin purkaa rahoitusehdolla, voihan sitä sanoa pankillekin että liian kallis laina, en ota ellette voi antaa marginaalia 0,x lainalle ja jos pankki ei suostuniin rahoitustahan ei silloin saanut.

Tuossa hyvä yhteenveto kiinteistövälittäjien keskusliiton sivuilta

Miten kiinteistön ostotarjous eroaa asunto-osakkeen ostotarjouksesta?

Kiinteistön ostotarjous ei itsessään sido osapuolia tekemään lopullista kauppaa, vaan vasta määrämuotoinen esisopimus on sitova. Pelkän kiinteistön ostotarjouksen perumisesta ei aiheudu sopimussakkoa eikä menetä käsirahaa. Kaupanteosta kieltäytyvä osapuoli voi kuitenkin joutua korvaamaan vastapuolelle esimerkiksi ilmoittelusta tai kiinteistöön tutustumisesta aiheutuneita kohtuullisia kustannuksia.

Asunto-osakkeen ostotarjous on aina sitova, myös suullisesti tehtynä. Tämä tarkoittaa että asunto-osakkeen ostaja voi olla korvausvelvollinen, mikäli hän kieltäytyy tekemästä tarjouksensa mukaista kauppaa. Korvaussumma on yleensä joko käsiraha tai ostotarjouksessa erikseen määritelty korvaussumma.

Korvausvelvollisuutta ei kuitenkaan välttämättä synny, jos asunto-osakkeen ostotarjous on tehty ehdollisena ja ehto ei ole toteutunut. Ehtona voi olla esimerkiksi riittävän suuren asuntolainan saaminen pankista tai ostajan entisen asunnon meneminen kaupaksi. Ostaja voi vetäytyä kaupanteosta ilman korvausvelvollisuutta myös, jos ostajalle ei ole kerrottu kaikkia asuntokauppojen kannalta olennaisia seikkoja tai ostajalle on annettu virheellistä tietoa ennen tarjouksen tekemistä. Tiedon tulee kuitenkin koskea sellaista seikkaa, jolla on vaikutusta kaupanteon kannalta.

Ostotarjouksen ehtojen vaikutukset ja peruminen

Nämä lainaamasi ohjeet koskee asuntokauppaa ei kiinteistökauppaa jossa pelataan eri säännöillä.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 882

Nämä lainaamasi ohjeet koskee asuntokauppaa ei kiinteistökauppaa jossa pelataan eri säännöillä.

Hmm, totta:

"

Kun kaupan kohteena on kiinteistö, on käytäntö hieman erilainen. Kiinteistön kaupassa puhutaan kiinteistön esisopimuksesta, jota voidaan pitää ostotarjoukseen verrattavana dokumenttina. Kiinteistön esisopimus on alustava sopimus kiinteistön kaupasta, ja siinä määritellään muun muassa kaupan kohde ja ehdot. Esisopimus on tehtävä kirjallisesti, ja kaupan osapuolten tulee allekirjoittaa sopimus. Lisäksi julkisen kaupanvahvistajan tulee vahvistaa kiinteistön esisopimus osapuolten ollessa läsnä.

Jos kiinteistön esisopimus ei täytä lain vaatimuksia, eivät sopimuksen ehdot sido kumpaakaan osapuolta. Tämän takia esisopimus on syytä laatia erittäin huolellisesti. Usein onkin järkevää jättää sopimuksen laadinta ammattilaisen, kuten esimerkiksi kiinteistönvälittäjän, hoidettavaksi.

"

- Liittynyt

- 17.05.2024

- Viestejä

- 185

Ihan täysin omaa mutua, mutta jos ehdoksi on laitettu kuntotarkastus, niin mahtaako kukaan määrittää, että mitä ostajan sieltä pitää etsiä tai löytää? Ei kai kukaan voi ostajan pään sisälle päästä päättämään, että mikä on riittävä kunto tai maininta. Jos itse ostaisin kiinteistöä niin haluaisin kuntotarkastuksen sanovan että kaikki on tiptop (mitä kukaan tarkastaja ei tietenkään sano omaa persustaan suojellakseen). Jos ei ole niin jäisi kaupat tekemättä. Kosteutta suihkutiloissa ja riskirakenne (ja vielä salaojien kuvauttamisen tarve) kuulostaa ihan riittäviltä syiltä perua kaupat, ellei näistä ole suullisesti tai muuten sovittu jotain tai kerrottu etukäteen ennen tarjousta. Aika vaikea nähdä että nämä eivät riittäisi syiksi. Postaus ei kerro että mikä oli se syy kaupasta irtautumiseen, mutta jos kuntotarkastus päätökseen vaikutti, niin kuulostaisi aika selvältä - sen takiahan se kuntotarkastus tehdään että saa varmuutta päätöksentekoon. Jos on täysin maallikko-ostaja, niin en usko että nykyajassa voi vaatia juuri minkäänlaista tietämystä kiinteistöistä. Että jos talossa on "aikakaudelle tyypillinen riskirakenne", mielestäni ostajan ei voi sitä olettaa tietäneen etukäteen.

Luulisi jotain oikeuden ennakkotapauksiakin tällaisesta löytyvän jos jaksaa etsiä.

Korostan että ihan omaa mutua ja ehkä riippuu mitä on oikeasti sovittu ja miten ehdot on muotoiltu (pelkkä "kuntotarkastus" on vähän huono ehto). Ja kohtuullista on tietenkin vähintään maksaa tuo kuntotarkastus kokonaisuudessaan tai puoliksi.

Luulisi jotain oikeuden ennakkotapauksiakin tällaisesta löytyvän jos jaksaa etsiä.

Korostan että ihan omaa mutua ja ehkä riippuu mitä on oikeasti sovittu ja miten ehdot on muotoiltu (pelkkä "kuntotarkastus" on vähän huono ehto). Ja kohtuullista on tietenkin vähintään maksaa tuo kuntotarkastus kokonaisuudessaan tai puoliksi.

- Liittynyt

- 17.02.2018

- Viestejä

- 2 046

Omaa taloa ostaessa tuli sellainen kuva että riskirakennetta ei käsitetä virheenä ellei sitä erikseen todeta sellaiseksi tutkimalla tarkemmin. Se ennemminkin on ostajalle vihje että tavara kannattaa tarkistaa tarkemmin ennen kauppaa, mutta ei ole virhe ennen kuin se sellaiseksi tulkitaan tarkemmissa tutkimuksissa.

Ihan täysin omaa mutua, mutta jos ehdoksi on laitettu kuntotarkastus, niin mahtaako kukaan määrittää, että mitä ostajan sieltä pitää etsiä tai löytää? Ei kai kukaan voi ostajan pään sisälle päästä päättämään, että mikä on riittävä kunto tai maininta. Jos itse ostaisin kiinteistöä niin haluaisin kuntotarkastuksen sanovan että kaikki on tiptop (mitä kukaan tarkastaja ei tietenkään sano omaa persustaan suojellakseen). Jos ei ole niin jäisi kaupat tekemättä. Kosteutta suihkutiloissa ja riskirakenne (ja vielä salaojien kuvauttamisen tarve) kuulostaa ihan riittäviltä syiltä perua kaupat, ellei näistä ole suullisesti tai muuten sovittu jotain tai kerrottu etukäteen ennen tarjousta. Aika vaikea nähdä että nämä eivät riittäisi syiksi. Postaus ei kerro että mikä oli se syy kaupasta irtautumiseen, mutta jos kuntotarkastus päätökseen vaikutti, niin kuulostaisi aika selvältä - sen takiahan se kuntotarkastus tehdään että saa varmuutta päätöksentekoon. Jos on täysin maallikko-ostaja, niin en usko että nykyajassa voi vaatia juuri minkäänlaista tietämystä kiinteistöistä. Että jos talossa on "aikakaudelle tyypillinen riskirakenne", mielestäni ostajan ei voi sitä olettaa tietäneen etukäteen.

Luulisi jotain oikeuden ennakkotapauksiakin tällaisesta löytyvän jos jaksaa etsiä.

Korostan että ihan omaa mutua ja ehkä riippuu mitä on oikeasti sovittu ja miten ehdot on muotoiltu (pelkkä "kuntotarkastus" on vähän huono ehto). Ja kohtuullista on tietenkin vähintään maksaa tuo kuntotarkastus kokonaisuudessaan tai puoliksi.

Pesuhuoneesta nyt löytyy lähes poikkeuksetta kosteutta lattiakaivon/suihkuseinän luota. Itsellä oli juuri kuntotarkastus uudehkossa talossa ja sanoi samaa tuosta keittiöstä.

Et en ehkä tuohon lähtis vetoamaan jos samaa.

- Suositellaan astianpesukoneen vesi- ja poistoputkien kiinnittämistä

- Viemäriputkien liikkumista ei ollut estetty

Maankäyttö- ja rakennuslain sekä ympäristöministeriön asetuksen rakennusten vesi- ja

viemärilaitteistoista mukaan ’’Viemärien on oltava kannatettuja ja kiinnitettyjä rakenteisiin niin,

että mekaaniset voimat ja lämpölaajeneminen eivät aiheuta painaumia tai haitallisia muutoksia

viemäreissä. Viemärin on oltava ankkuroitu, jos jäteveden virtauksesta aiheutuvat voimat ovat niin

voimakkaita, että viemäri ei muuten pysy haittaa aiheuttamatta paikoillaan.’’

- Suositellaan allaskaapin tekemistä vuotovedenpitäväksi tai vuotovahdin asentamista

allaskaapin alapuolelle

Maankäyttö- ja rakennuslain (132/1999) nojalla annetun asetuksen rakennusten

kosteusteknisestä toimivuudesta mukaan ’’Rakenteellisten ratkaisujen on ohjattava uuden

rakennuksen ilmanvaihto-, lämmitys- ja jäähdytyslaitteistosta tai muusta laitteistosta sekä niihin

liitetystä laitteesta aiheutuva vesivuoto näkyville.’’

- Viemäriputkien liikkumista ei ollut estetty

Maankäyttö- ja rakennuslain sekä ympäristöministeriön asetuksen rakennusten vesi- ja

viemärilaitteistoista mukaan ’’Viemärien on oltava kannatettuja ja kiinnitettyjä rakenteisiin niin,

että mekaaniset voimat ja lämpölaajeneminen eivät aiheuta painaumia tai haitallisia muutoksia

viemäreissä. Viemärin on oltava ankkuroitu, jos jäteveden virtauksesta aiheutuvat voimat ovat niin

voimakkaita, että viemäri ei muuten pysy haittaa aiheuttamatta paikoillaan.’’

- Suositellaan allaskaapin tekemistä vuotovedenpitäväksi tai vuotovahdin asentamista

allaskaapin alapuolelle

Maankäyttö- ja rakennuslain (132/1999) nojalla annetun asetuksen rakennusten

kosteusteknisestä toimivuudesta mukaan ’’Rakenteellisten ratkaisujen on ohjattava uuden

rakennuksen ilmanvaihto-, lämmitys- ja jäähdytyslaitteistosta tai muusta laitteistosta sekä niihin

liitetystä laitteesta aiheutuva vesivuoto näkyville.’’

Et en ehkä tuohon lähtis vetoamaan jos samaa.

- Liittynyt

- 29.10.2016

- Viestejä

- 683

Noilla kriteereillä et saa ikinä ostettua yhtään taloa.Ihan täysin omaa mutua, mutta jos ehdoksi on laitettu kuntotarkastus, niin mahtaako kukaan määrittää, että mitä ostajan sieltä pitää etsiä tai löytää? Ei kai kukaan voi ostajan pään sisälle päästä päättämään, että mikä on riittävä kunto tai maininta. Jos itse ostaisin kiinteistöä niin haluaisin kuntotarkastuksen sanovan että kaikki on tiptop (mitä kukaan tarkastaja ei tietenkään sano omaa persustaan suojellakseen). Jos ei ole niin jäisi kaupat tekemättä. Kosteutta suihkutiloissa ja riskirakenne (ja vielä salaojien kuvauttamisen tarve) kuulostaa ihan riittäviltä syiltä perua kaupat, ellei näistä ole suullisesti tai muuten sovittu jotain tai kerrottu etukäteen ennen tarjousta. Aika vaikea nähdä että nämä eivät riittäisi syiksi. Postaus ei kerro että mikä oli se syy kaupasta irtautumiseen, mutta jos kuntotarkastus päätökseen vaikutti, niin kuulostaisi aika selvältä - sen takiahan se kuntotarkastus tehdään että saa varmuutta päätöksentekoon. Jos on täysin maallikko-ostaja, niin en usko että nykyajassa voi vaatia juuri minkäänlaista tietämystä kiinteistöistä. Että jos talossa on "aikakaudelle tyypillinen riskirakenne", mielestäni ostajan ei voi sitä olettaa tietäneen etukäteen.

Luulisi jotain oikeuden ennakkotapauksiakin tällaisesta löytyvän jos jaksaa etsiä.

Korostan että ihan omaa mutua ja ehkä riippuu mitä on oikeasti sovittu ja miten ehdot on muotoiltu (pelkkä "kuntotarkastus" on vähän huono ehto). Ja kohtuullista on tietenkin vähintään maksaa tuo kuntotarkastus kokonaisuudessaan tai puoliksi.

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 546

Ja toisaalta tommosilla kriteereillä ostavalle en myöskään myis yhtään taloa.Noilla kriteereillä et saa ikinä ostettua yhtään taloa.

Uutiset

-

NVIDIA julkaisi uudet GeForce- ja Studio 596.36 -ajurit näytönohjaimilleen

29.4.2026 01:21

-

Kiina suunnittelee jopa 2 eksaFLOPSin kotikutoista Lingsheng-supertietokonetta

29.4.2026 01:11

-

Steam Controller julkaistaan 4. toukokuuta

28.4.2026 21:07

-

Microsoft lupaa käyttäjille entistä laajempaa hallintaa Windows 11 -päivityksiin

28.4.2026 20:14

-

Intelin edullisiin kannettaviin suunnattu Core 3 ensimmäisessä testivuodossa

28.4.2026 00:22

Uusimmat viestit

-

-

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)- Viimeisin: finWeazel

-

-

-