Vaikka kristallipalloa ei löydy keltään voi koko EU:n taloutta seuraamalla tehdä varsin valistuneen arvauksen tulevasta.

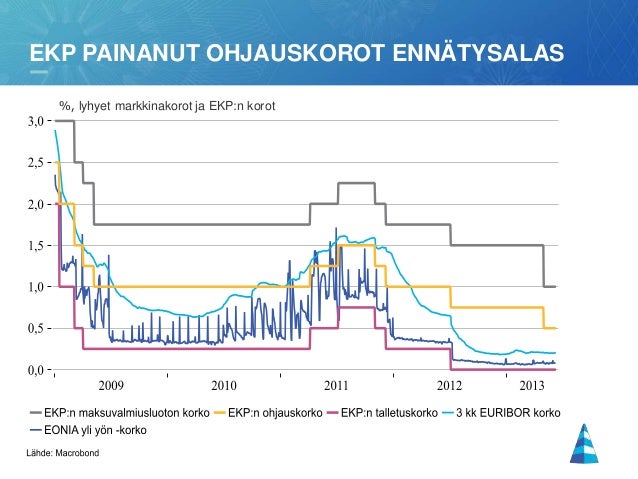

Valtaosa asuntolainoista on sidottu Euriboriin. Ja vastaavasti Euriborit seuraavat EKP:n asettamaa ohjauskorkoa. Eli kun ohjauskorkoa on laskettu on Euriborit laskeneet ja vastaavasti nousevat jos ohjauskorkoa nostetaan.

Vaikka EU:n talous on hiljalleen parantunut ei se kestä silti mitään ohjauskoron äkillistä nousemista. Joku parin kolmen prosentin äkillinen korkonousu riittäisi esim. kaatamaan koko Italian sen valtionlainan korkojen räjähtäessä käsiin. En pidä tätä kovin todennäköisenä vaihtoehtona. Samoin EKP on itsekin ilmoittanut pitävän ohjauskoron nollissa ainakin ensi kesään asti. Senkin jälkeen mahdollinen nousu on hyvin varovaista. Eli ei asuntovelallisislla ole mitään hätää vielä vuosiin. Pankitkin luonnollisesti tietävät tämän ja siksi pyrkivätkin kauppaamaan noita korkokattoja tällä hetkellä varsin aktiivisesti. Valtaosa ihmisistä kun on ihan hukassa talouden perusrealiteeteista ja helposti noihin haksahtavat.

")