Korkoa nyt ainakin maksetaan vähemmän, mutta pieneneekö lyhennyskin vai määräytyykö kuukausierä vasta korontarkistuspäivänä?

Ainakaan nuo normaalit lainamaksut eivät muuta maksettavaa kuukausisummaa, vaan on pysynyt koko 12 kk ~samana (kuukausissa eri määrä korkopäiviä).

Tietysti molemmat muuttuvat suhteessa.

Eli sanotaan että sinulla olisi vaikka 100 000€ mistä lyhennät joka kuukausi vaikka 1000€ lainaa ja 100€ korkoa (hatusta vedetty numero) seuraavat 12kk. = 1100€ seuraavat 12kk ja sitten jos korko pysyy samana hamaan (jälleen hatusta vedettyyn) 10v lainan loppumiseen saakka.

Nyt teetkin ylimääräisen 10 000€ lyhennyksen ENNENKUIN teet yhtään näistä ilmoitetuista 12kk lyhennyksistä minkä seurauksena (jälleen hatusta vedetty luku, en ala laskemaan näitä) sinulla onkin enää 90 000€ velkaa ja lyhennät enää 900€ lainaa ja 90€ korkoa = 990€ seuraavat 12kk ja sitten jos korko pysyy samana hamaan (jälleen hatusta vedettyyn) 10v lainan loppumiseen saakka. (joo tiedän summat eivät täsmää, mutta leikitään että 10v = 120 erää tekisi tuon lopputuloksen koska tässä leikityssä universiumissa vuodessa on vain 10 kuukautta joten se olisi yhteensä 100 erää... ...eikä myöskään korko enää viimeisestä lyhennyksestä olisi todellakaan tuota samaa summaa vaikka euribor pysyisi samana mutta kuitenkin)

Toisaalta jos tekisitkin yllättäen 50% lyhennyksen eli lyhentäisit lainaasit 50 000€ tilanne olisikin se että maksaisit vain 500€ ja 50€ korkoa seuraavat 12kk minkä jälkeen korkoa taas tarkistettaisiin.

Tiedän että nuo eivät hyvin luultavasti pidä paikkaansa eikä hyvin luultavasti mitenkään järkevästi laskien korko olisi juuri tuollaista määrää juuri tuosta lainasummasta ja siihen tulisi muitakin kuluja kuten esim. muutama euro lainanhoitoa per kk jne jne. mutta hyvin karkeasti kutakuinkin noin.

Lyhyt vastaus on siis että jos lyhennät lainaa lainan määrä tippuu suoraan sillä summalla mitä ylimääräisenä lyhennät JA siitä summasta tietysti katsotaan uusiksi se korko mitä maksat, korko itsessään (se %) pysyy samana MUTTA koska lainaa on vähemmän se rahasumma mikä samasta korosta tulee maksettavaksi per erä on myös pienempi. Kuten myös summa minkä lyhennät lainaa joka kuukausi. Koska itse lainan aika sekä maksettavien erien määrä pysyy samana vaikka itse lainan määrä pienenee.

Yksi asia mitä et kertonut on missä vaiheessa lainasi on?

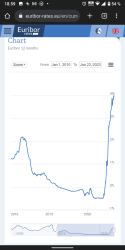

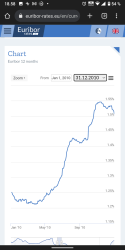

Eli nyt kun korot nousivat (varsinkin) on järkevää mikäli olet juuri ottanut lainasi tehdä sitä ylimääräistä lyhennystä koska:

"

Asuntolainan Takaisinmaksu Etuajassa

Asuntolainan nopea takaisinmaksu on erittäin kannattavaa. Kun maksat asuntolainaa takaisin nopeutetusti, voit säästää potentiaalisesti hyvinkin suuria summia. Asuntolainassa huomionarvoista on se, että laina on aina kalleimmillaan parin ensimmäisen vuoden aikana. Silloin maksat suurimman osan korkomaksuista, jotka koskevat siis koko laina-aikaa.

"

Eli jos maksat vaikka 50 000€ korkoja lainasi aikana suurin osa niistä tulee tietysti lainan alkupuolella (koska se maksamattoman lainan määrä minkä olet lainannut on myös suurempi mistä se korko lasketaan). Alussa siis lyhentämällä sen 10% vaikuttaa huomattavasti enemmän vaikka 25v lainan viimeisenä vuotena jolloin se koron osuus on suhteessa todella pieni lyhennyksen määrästä per erä.

Jos alussa lainan määrä on vaikka se mainittu 100 000€ ja maksat siitä 10% korkoa se korko pysyy siinä 10% ellei euribor muutu mutta kun olet vähentänyt vaikka sen 10% lainaasi myös korko tippuu ihan mukavasti ja kun olet maksanut 50% lainastasi koron määrä on huomattavasti pienempi.

Ihan oikeasti laskien esim. 100 000€ laina minkä otat 25 vuodella ja maksat siitä 10% korkoa ensimmäinen eräsi on 909€ / kk ja arvioitu kokonaiskustannus lainasta on 273 760€ <= tuon verran maksaisit 25 vuoden aikana.

Nyt jos ennen ensimmäistä erää lyhennät lainaa 10 000€ lukemat muuttuvat: kuukausierä on 818€ ja arvioitu kokonaisukustannus on 246 459€.

Jos saisitkin lyhennettyä sitä lainaa ennen esimmäistä erää 50% eli lainaa olisikin vain 50 000€ 25v jäljelle vaikka olisit ottanut sen 100 000€ lainan niin lukemat olisivat luokkaa: 454€/kk ja 137 355€ kokonaiskustannuksena 25v ajalta.

Eli tuosta näet että lyhentämällä lainaa 10% säästäisit tuossa skenaariossa suoraan 273 760 - 246 459 = 27 301€

Tai jos pystyisit suoraan vähentämään velkaasi ennen ensimmäistä erää 50% hyötyisit siitä 25v aikana korkoja ajatellen 273 760 - 137 355€ = 136 405€. Jos siis syystä X euribot pysyisi jatkuvasti seuraavat 25v samana ja makselisit 10% korkoa.

Tuossa skenaariossa satunnaisesti saatu 50 000€ kenovoitto olisi siis järkevä ehkä sijoittaa asuntolainan lyhennykseen...

")