Ihan normaali käytäntö tehdä ensimmäinen tarjous kirjallisena. Jos tulee vastatarjouksia ja muuta, niin ne voidaan kyllä hoitaa sähköpostilla, koska silloin vain summa muuttuu kaupan muiden ehtojen pysyessä samana.OP asunnonvälitys haluaa että toimistolle mennään kirjallisena tekemään tarjous. En käynyt vänkäämään, työpaikka melkein vieressä ja pääsen kyllä käymään vaikka lounasaikaan tai töiden jälkeen ilman ongelmia.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

OP asunnonvälitys haluaa että toimistolle mennään kirjallisena tekemään tarjous. En käynyt vänkäämään, työpaikka melkein vieressä ja pääsen kyllä käymään vaikka lounasaikaan tai töiden jälkeen ilman ongelmia.

Ihan normaali käytäntö tehdä ensimmäinen tarjous kirjallisena. Jos tulee vastatarjouksia ja muuta, niin ne voidaan kyllä hoitaa sähköpostilla, koska silloin vain summa muuttuu kaupan muiden ehtojen pysyessä samana.

Ok, ajattelin että yhtä sitova pitäisi olla pelkkä s-posti. OP:sta meinattiin lainakin, nyt asunto olikin halvempi kuin ajateltiin (~25 000/€) niin ajattelin kysäistä josko korkoa vielä viilaisi ettei tarvi enää kysyä muualta ja saadan asiat nopeasti hoidettua. Asunnon omistajat varmaan OP asiakkaita, välittäjä OP, niin jos vaikka sen huomioisi vielä tai jos vaikuttaisi. Pientä pintaremppaa tuo tarvitsisi (säilytyskaappien ovien vaihto ja olohuoneen parketin hionta + lakkaus.

kaarlos

Virallinen JimmZ-boikotoija

- Liittynyt

- 13.11.2016

- Viestejä

- 2 584

Ok, ajattelin että yhtä sitova pitäisi olla pelkkä s-posti. OP:sta meinattiin lainakin, nyt asunto olikin halvempi kuin ajateltiin (~25 000/€) niin ajattelin kysäistä josko korkoa vielä viilaisi ettei tarvi enää kysyä muualta ja saadan asiat nopeasti hoidettua. Asunnon omistajat varmaan OP asiakkaita, välittäjä OP, niin jos vaikka sen huomioisi vielä tai jos vaikuttaisi. Pientä pintaremppaa tuo tarvitsisi (säilytyskaappien ovien vaihto ja olohuoneen parketin hionta + lakkaus.

Ainakin Jyväskylässä oli OP:lla kyllä melko nihkeät tarjoukset muihin verrattuna (korkein 0.95% marginaali OP:lla vs. Hypon 0.6% ja muut pankit noin 0.75%-0.8%). Kannattaa ainakin Hypolta pyytää tarjous, sieltä saa todella kilpailukykyisen marginaalin jos reunaehdot täyttyvät.

Lahdessa asustellaanAinakin Jyväskylässä oli OP:lla kyllä melko nihkeät tarjoukset muihin verrattuna (korkein 0.95% marginaali OP:lla vs. Hypon 0.6% ja muut pankit noin 0.75%-0.8%). Kannattaa ainakin Hypolta pyytää tarjous, sieltä saa todella kilpailukykyisen marginaalin jos reunaehdot täyttyvät.

Danske (0,89) ,Nordea (1,15) ja OP kilpailutettiin, OP paras elikkäs 0,85 + 12kk. 0,89 sanoi kun käytiin paikanpäällä, postissa tuli tarjous jossa 0,85. Danskeen soitin tuosta 0.85, sanoi että soittakaa vielä kun asunnon löydätte niin katsotaan uudestaan. Mutta jos Danske ja OP sama, niin mielummin OP otetaan.

kaarlos

Virallinen JimmZ-boikotoija

- Liittynyt

- 13.11.2016

- Viestejä

- 2 584

Lahdessa asustellaan

Danske (0,89) ,Nordea (1,15) ja OP kilpailutettiin, OP paras elikkäs 0,85 + 12kk. 0,89 sanoi kun käytiin paikanpäällä, postissa tuli tarjous jossa 0,85. Danskeen soitin tuosta 0.85, sanoi että soittakaa vielä kun asunnon löydätte niin katsotaan uudestaan. Mutta jos Danske ja OP sama, niin mielummin OP otetaan.

Kappas, yllättävästi eroja noissa eri puolella maata.

Myös asiakas vaikuttaa marginaaliin. Samasta konttorista mulle ensitarjouksena 0.9%, johon vielä virkailija tuumasi että viilataan löysät pois jahka kohde löytyy. Tutulle sama konttori tarjosi viilauksien jälkeen 1.1%. Tuttu tienaa yksin sen mitä minä ja puolisoni, mutta hänen puolisonsa ei ole töissä tällä hetkellä.Kappas, yllättävästi eroja noissa eri puolella maata.

Juuh, "todelliseksi" koroksi esitteli kaavioista kuin mitä se 0,85 olisi. Soittelin Danskeen, ottaa yhteyttä se virkailija kenen kanssa laina-asioista juteltiin, pyysi soittelemaan kun asunnon löydämme ja katsellaan korkoja uudestaan.

Ajattelin että himpun voisi olla viilattavaa kun lainasummakin tippuu ainakin 15k jos tarjous ei mene läpi ja tulee vastaan 5k. Lisäksi 5k ajattelin että pientä remppaa tarvii tehdä, lattia, kahvojen vaihtoja ja parin komeron ovien vaihto. Isompi sohva. Hiottavaa ja lakattavaa lattiapintaa alle 50neliötä, nopeasti kyseltynä 1000 eurosta eteenpäin maksaisi. Lattia ihan hyväkuntoinen ja ihan tavallisen värinen, mutta vaimo ei tyytyväinen . Toki vaimo voisi maksaa omista säästöistään kun kerran kokee tarpeelliseksi lattian ehostamisen.

. Toki vaimo voisi maksaa omista säästöistään kun kerran kokee tarpeelliseksi lattian ehostamisen.

Meillä ASP:lla 20k, eli jos tuosta ottaisi sen 5k, katsoo mitä menee ja lopuilla lyhentelis heti alkuun ylimääräisen lyhennyksen. Toisaalta olisi tileilläkin makaamassa se 5k, mutta mielummin siellä jos jotain tarvitsee yllättäen hankkia.

Eli parhaimmillaan 20k vähempi lainaa mitä alunperin haettiin, todennäköisesti 15k.

sekavaa tekstiä varmaan, teen töitä tässä ja odottelen puhelua

Ajattelinkin tarjota vähän vähemmän mitä aluksi, eli:

eka tarjous 10k pyyntiä vähemmän (~ 6%)

jos tulee vastaan 5k, koitan siitä viel 2,5k nipsaista.

Ajattelin että himpun voisi olla viilattavaa kun lainasummakin tippuu ainakin 15k jos tarjous ei mene läpi ja tulee vastaan 5k. Lisäksi 5k ajattelin että pientä remppaa tarvii tehdä, lattia, kahvojen vaihtoja ja parin komeron ovien vaihto. Isompi sohva. Hiottavaa ja lakattavaa lattiapintaa alle 50neliötä, nopeasti kyseltynä 1000 eurosta eteenpäin maksaisi. Lattia ihan hyväkuntoinen ja ihan tavallisen värinen, mutta vaimo ei tyytyväinen

. Toki vaimo voisi maksaa omista säästöistään kun kerran kokee tarpeelliseksi lattian ehostamisen.Meillä ASP:lla 20k, eli jos tuosta ottaisi sen 5k, katsoo mitä menee ja lopuilla lyhentelis heti alkuun ylimääräisen lyhennyksen. Toisaalta olisi tileilläkin makaamassa se 5k, mutta mielummin siellä jos jotain tarvitsee yllättäen hankkia.

Eli parhaimmillaan 20k vähempi lainaa mitä alunperin haettiin, todennäköisesti 15k.

sekavaa tekstiä varmaan, teen töitä tässä ja odottelen puhelua

Ajattelinkin tarjota vähän vähemmän mitä aluksi, eli:

eka tarjous 10k pyyntiä vähemmän (~ 6%)

jos tulee vastaan 5k, koitan siitä viel 2,5k nipsaista.

- Liittynyt

- 21.11.2016

- Viestejä

- 7 308

Ajattelinkin tarjota vähän vähemmän mitä aluksi, eli:

eka tarjous 10k pyyntiä vähemmän (~ 6%)

jos tulee vastaan 5k, koitan siitä viel 2,5k nipsaista.

Itsellä on ollut sellainen perstuntuma, että tinkivarat on vähän järkevöityneet (lue: pienentyneet) viime vuosina ainakin täällä Varsinais-Suomen alueella. Saman vahvisti myös meidän välittäjä, joka suositteli laittamaan vain muutaman tonnin tinkivaraa hintaan ettei karkota ostajia liian kalliilla pyynnillä.

Laitettiin myydessä vanhaan kämppään pyynti 174t€, ja ajatus oli, että kaupat vois syntyä 170t€:lla jos nopeasti hoituu.

Ostajaehdokas löytyikin pian, mutta tämä tarjosi muistaakseni jotain 160t€ hujakoilla, mikä oli meistä täysi vitsi, joten laitettiin heille vastatarjous 173500 €.

Seuraava tarjouksensa oli huomattavasti lähempänä lopullista myyntihintaa, joka saatiin haarukoitua parilla tarjouskierroksela karvan alle tuon 170t€ kohdan.

Mitä mä tässä yritän sanoa on se, että mikäli kohdetta ei ole hinnoiteltu ihan metsään tai siellä ole roppakaupalla ilmaa välissä, voi tuollaisen 7,5-10 tonnin tinkiminen olla tässä hintaluokassa aika tiukassa nykypäivänä. Eli kannattaa myös varautua siihen vaihtoehtoon, että hinta ei putoa kuin muutaman tonnin. Toki alueellista vaihtelua on varmaan näissä hinnoitteluissa. Ei siitä kauhean montaa vuotta ole kun ensimmäistä kämppää oltiin ostamassa niin kaikkien "asioista tietävien" neuvo oli tarjota n. 10% alle pyynnin koska hinnoissa on "aina sen verran ilmaa".

- Liittynyt

- 19.10.2016

- Viestejä

- 558

Oma kierros meni nyt seuraavanlaisesti:

- OP 1% + 12kk euribor marginaali ja avaus 300€

- Nordea 0,7% + 12kk euribor ja avaus 300€

- S-pankki 1% + 12kk euribor ja avaus 500€

Lainatarve 110000€ ja käsiraha 60000€.

Peruin loput tapaamiset koska päätin että muutan vuokralle ja sijoitan tuon 60000-70000€ mitä jää nykyisestä asunnosta.

- OP 1% + 12kk euribor marginaali ja avaus 300€

- Nordea 0,7% + 12kk euribor ja avaus 300€

- S-pankki 1% + 12kk euribor ja avaus 500€

Lainatarve 110000€ ja käsiraha 60000€.

Peruin loput tapaamiset koska päätin että muutan vuokralle ja sijoitan tuon 60000-70000€ mitä jää nykyisestä asunnosta.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 915

Tinkiminenhän riippuu oikeastaan täysin kahdesta tekijästä:

a) miten pahasti omistaja haluaa asunnostaan eroon?

b) miten pahasti ostaja haluaa asunnon itselleen?

Jos taustatiedoista pystyt päättelemään että asuntoa on esim. useampia kuukausia (esim. viime kesästä+) jo myyty, hintaa on viilattu alaspäin ja myynnin syynä on että nykyiset asukkaat eroavat + ovat asuneet ehkä sen 2 vuotta juuri (verotukselliset syyt) + työttömyyttä tms. ja voit helposti korjattavia mutta näkyviä vikoja esittää = hintaa alaspäin ja tinkimään alle keskiarvon kyseiseltä alueelta.

Jos taas hinta on ns. keskiverto/ hyvä, kämppä tullut juuri myyntiin ja muitakin esittelyissä kävijöitä on sekä itse haluaa asunnon koska ei huomaa siitä oikeastaan mitään vikaa niin heti tarjousta ja ilman mitään kyselyitä hintapyynnön alentamisesta ettei joku toinen sitä nappaa.

a) miten pahasti omistaja haluaa asunnostaan eroon?

b) miten pahasti ostaja haluaa asunnon itselleen?

Jos taustatiedoista pystyt päättelemään että asuntoa on esim. useampia kuukausia (esim. viime kesästä+) jo myyty, hintaa on viilattu alaspäin ja myynnin syynä on että nykyiset asukkaat eroavat + ovat asuneet ehkä sen 2 vuotta juuri (verotukselliset syyt) + työttömyyttä tms. ja voit helposti korjattavia mutta näkyviä vikoja esittää = hintaa alaspäin ja tinkimään alle keskiarvon kyseiseltä alueelta.

Jos taas hinta on ns. keskiverto/ hyvä, kämppä tullut juuri myyntiin ja muitakin esittelyissä kävijöitä on sekä itse haluaa asunnon koska ei huomaa siitä oikeastaan mitään vikaa niin heti tarjousta ja ilman mitään kyselyitä hintapyynnön alentamisesta ettei joku toinen sitä nappaa.

Voisimme tuon pyyntihinnankin maksaa, netistä löytyi tieto kuitenkin että tuolla tarjoammalla hinnalla oli myynnissä silloin 3v sitten kuin itse ostivat.

- omistajat muuttamassa Helsinkiin, heille sopi nopeakin asunnon tyhjentäminen (eläkeläisiä)

- meillä mahdollisuus muuttaa nopeasti ja rahoitus löytyy heti, ei oman asunnon myymisodottelua (riski myyjälle jos ostoehdokkaan asunto ei tahdo mennä kaupaksi)

- kolmiot ja niistä isommat on Lahden seudulla nyt tuntuneet olevan hitaasti myytäviä, asuntoa olemme jo pidemmän aikaa katsoneet ja muutamaa olemme odottaneet että menisi kun hinta/laatu/sijainti olisi hyvä, mutta paikoillaan ovat.

- meidän lisäksi ilmeisesti ei ole asunnosta ollut kiinnostuneita kyselyitä, ainoastaan ne eläkeläiset näytössä harmittelivat kun muuten kiva, mutta pitäisi oma vanha asunto saada myytyä.

yllämainituista syistä ajattelin heti tyrkätä -10k kun alunperin meinasin 5k alempaa hintaa

yksi mutta on vain se että kohde ollut vasta pari viikkoa myynnissä

- omistajat muuttamassa Helsinkiin, heille sopi nopeakin asunnon tyhjentäminen (eläkeläisiä)

- meillä mahdollisuus muuttaa nopeasti ja rahoitus löytyy heti, ei oman asunnon myymisodottelua (riski myyjälle jos ostoehdokkaan asunto ei tahdo mennä kaupaksi)

- kolmiot ja niistä isommat on Lahden seudulla nyt tuntuneet olevan hitaasti myytäviä, asuntoa olemme jo pidemmän aikaa katsoneet ja muutamaa olemme odottaneet että menisi kun hinta/laatu/sijainti olisi hyvä, mutta paikoillaan ovat.

- meidän lisäksi ilmeisesti ei ole asunnosta ollut kiinnostuneita kyselyitä, ainoastaan ne eläkeläiset näytössä harmittelivat kun muuten kiva, mutta pitäisi oma vanha asunto saada myytyä.

yllämainituista syistä ajattelin heti tyrkätä -10k kun alunperin meinasin 5k alempaa hintaa

yksi mutta on vain se että kohde ollut vasta pari viikkoa myynnissä

Viimeksi muokattu:

Zigh

Tittelitön

- Liittynyt

- 17.10.2016

- Viestejä

- 5 475

Ajattelinkin tarjota vähän vähemmän mitä aluksi, eli:

eka tarjous 10k pyyntiä vähemmän (~ 6%)

jos tulee vastaan 5k, koitan siitä viel 2,5k nipsaista.

Ei näin. Jos on vasta myyntiin tullut kohde, niin myyjälle tommonen 2500e tinkaaminen on ihan vittuilua. Ja kannattaa sitäkin miettiä, että jos oikeasti haluatte kohteen niin onko mitään mieltä jos se meneekin sitten sivusuun tommosen vänkräämisen takia.yksi mutta on vain se että kohde ollut vasta pari viikkoa myynnissä

Tuo -10ke on ihan hyvä kokeilla, mutta tulee myyjältä mikä tahansa vastatarjous, niin se on sitten kyllä ota tai jätä kun puhutaan noin tuoreesta kohteesta.

- Liittynyt

- 21.11.2016

- Viestejä

- 7 308

Noiden pointtien perusteella sulla on aika hyvä asema neuvotteluissa.

Nopea ostaja voi myös saada etua siitä, että myyjä pääsee heti kämpästä eroon, ja tämä voi olla myyjälle alennuksen arvoinen asia. Noiden esittelyjen järjestäminen kun ei ole mitään herkkua, ja jos säästyn mahdollisesti kuukausien säätämiseltä parin tonnin alennuksella niin voisin sen tehdäkin (jos olisin siis myyjä).

Nopea ostaja voi myös saada etua siitä, että myyjä pääsee heti kämpästä eroon, ja tämä voi olla myyjälle alennuksen arvoinen asia. Noiden esittelyjen järjestäminen kun ei ole mitään herkkua, ja jos säästyn mahdollisesti kuukausien säätämiseltä parin tonnin alennuksella niin voisin sen tehdäkin (jos olisin siis myyjä).

Jotenkin vielä ajattelin kun OP myymässä ja OP:sta laina niin OP olisi tyytyväinen jos kaupat tehtäisiin nopeasti, jos joku pikkuvälittäjä jonka osuus kiinni kauppasummassa niin voisi motivoida myyjiä vielä katsomaan.

Taidamme tyytyä jos tulee 5k vastaan, tosiaan 2500 voisi olla vittuilua. Asunto ei ole "ihan pakko saada"-tasoa, mutta tällä hetkellä oikeastaan paras vaihtoehto. Toki odotella voisimme vaikka vuoden loppuun, mutta riskihän meilläkin on ettei parempaa löydy.

Taidamme tyytyä jos tulee 5k vastaan, tosiaan 2500 voisi olla vittuilua. Asunto ei ole "ihan pakko saada"-tasoa, mutta tällä hetkellä oikeastaan paras vaihtoehto. Toki odotella voisimme vaikka vuoden loppuun, mutta riskihän meilläkin on ettei parempaa löydy.

Laitetaan omaa pankkikilpailutusta, kun kohde on löytynyt. Lainatarve 218 000 e, omaa rahoitusta on 12 000 e (eli 230 000 euron kämppä). Emännän kanssa yhdessä ostamassa. Pankit eteläisestä Suomesta, pl. yksi pohjanmaalta ns. kotipankki. Reaalivakuutta ei ole saatavilla, joten täytyy turvautua pankkien maksullisiin takauksiin.

-Danske: 0,75 + 12kk euribor, perustamiskulut 200 e, pankin takaus ~2500 e

-S-Pankki: 0,85 + 12kk euribor, perustamiskulut 300 e, pankin takaus ~2800 e

-Nordea: 1,03 + 12kk euribor, perustamikulut 200 e, pankin takaus ~3500 e

-OP: 1,00 + 12kk euribor, perustamiskulut 880 e, pankin takaus ~2500 e (Maksullisen takauksen saa pois mikäli otetaan henkilötakaajia. Lisäksi OP:lle joutuu laittamaan näillä näkymin 3 000 euroa lisää omaa rahoitusta.)

-Aktia: ei vastausta/tarjousta...

Parhaat tarjoukset siis tällä hetkellä Danskelta ja OP:lta. Nordealta kysytty vielä onko viilattavaa tarjouksessa. OP ainakin vielä viilaa omaa tarjousta lopulliseksi eli tuo perustamiskulu todennäköisesti laskee (ehkä marginaalikin). Muille näemmä tarjottu (Maxxi) 300 euron kuluja, mutta Maxxilla enemmän varallisuutta mikäli se vaikuttaa asiaan. OP väitti että heidän bonussysteemi vastaisi n. 0,25 marginaalissa eli menisi sen mukaan tuohon Dansken marginaaliin. Kysyin vielä arviota paljon tulee OP-bonuksia, niin osaa verrata korkokuluja heidän välillä. Pitäisi tulla huomenna tarjous. OP:n pankkitakaus on sinänsä parempi että sitä ei makseta kertamaksuna kuten nuo kaikki muut vaan vuosittain jäljellä olevan lainan mukaan. Jos joutuukin parin vuoden päästä vaikka vaihtamaan kämppää ja ottamaan uuden lainan, niin ei ole tuota takausmaksua joutunut maksamaan niin paljon kuin kertakorvauksissa. Henkilötakaajat toki säästäisivät tämänkin rahan, jos muita halutaan tähän soppaan sotkea.")

Mitäs mieltä olette tällä hetkellä lyhennystavoista matalan koron aikana? Annuiteettiahan kaikki tarjoavat oletuksena, mutta sehän on kalliimpi kokonaiskustannuksilta kuin tasalyhennys. Tasalyhennys tosin alussa on raskaampi ja herkkä korkojen nousuille varsinkin jos korot nousevat lainan alkupäässä. Jos korot nousevat myöhemmin, niin lainan pääomaa on lyhennetty siinä vaiheessa enemmän kuin annuiteetissa ja kulut eivät taas nouse niin paljon.

-Danske: 0,75 + 12kk euribor, perustamiskulut 200 e, pankin takaus ~2500 e

-S-Pankki: 0,85 + 12kk euribor, perustamiskulut 300 e, pankin takaus ~2800 e

-Nordea: 1,03 + 12kk euribor, perustamikulut 200 e, pankin takaus ~3500 e

-OP: 1,00 + 12kk euribor, perustamiskulut 880 e, pankin takaus ~2500 e (Maksullisen takauksen saa pois mikäli otetaan henkilötakaajia. Lisäksi OP:lle joutuu laittamaan näillä näkymin 3 000 euroa lisää omaa rahoitusta.)

-Aktia: ei vastausta/tarjousta...

Parhaat tarjoukset siis tällä hetkellä Danskelta ja OP:lta. Nordealta kysytty vielä onko viilattavaa tarjouksessa. OP ainakin vielä viilaa omaa tarjousta lopulliseksi eli tuo perustamiskulu todennäköisesti laskee (ehkä marginaalikin). Muille näemmä tarjottu (Maxxi) 300 euron kuluja, mutta Maxxilla enemmän varallisuutta mikäli se vaikuttaa asiaan. OP väitti että heidän bonussysteemi vastaisi n. 0,25 marginaalissa eli menisi sen mukaan tuohon Dansken marginaaliin. Kysyin vielä arviota paljon tulee OP-bonuksia, niin osaa verrata korkokuluja heidän välillä. Pitäisi tulla huomenna tarjous. OP:n pankkitakaus on sinänsä parempi että sitä ei makseta kertamaksuna kuten nuo kaikki muut vaan vuosittain jäljellä olevan lainan mukaan. Jos joutuukin parin vuoden päästä vaikka vaihtamaan kämppää ja ottamaan uuden lainan, niin ei ole tuota takausmaksua joutunut maksamaan niin paljon kuin kertakorvauksissa. Henkilötakaajat toki säästäisivät tämänkin rahan, jos muita halutaan tähän soppaan sotkea.

Mitäs mieltä olette tällä hetkellä lyhennystavoista matalan koron aikana? Annuiteettiahan kaikki tarjoavat oletuksena, mutta sehän on kalliimpi kokonaiskustannuksilta kuin tasalyhennys. Tasalyhennys tosin alussa on raskaampi ja herkkä korkojen nousuille varsinkin jos korot nousevat lainan alkupäässä. Jos korot nousevat myöhemmin, niin lainan pääomaa on lyhennetty siinä vaiheessa enemmän kuin annuiteetissa ja kulut eivät taas nouse niin paljon.

- Liittynyt

- 03.12.2016

- Viestejä

- 2 218

Itse pelasin tasalyhennyksellä, koska en jaksanut uskoa huimiin korotuksiin alkupäässä. Lisäksi kiva aina tietää lyhentävänsä sitä lainaa saman verran (saa summaa muuttaakin) ja korot sitten päälle. Saa nähdä sitten ensimmäisten vuosien aikana pureeko päätös kovaa takaisin..

kaarlos

Virallinen JimmZ-boikotoija

- Liittynyt

- 13.11.2016

- Viestejä

- 2 584

Jes! Välisummat sovittu ja asunnot vaihtoon. Muutto parin viikon päästä!

Onnittelut!

Itsekin sain tällä viikolla viimein lainojen kilpailutuksen päätökseen ja kauppapäivä sovittiin ensi viikon keskiviikolle. Muutto saman viikon perjantaina. Mukavana lisänä mainittakoon, että kohteen kauppahinta asettui noin 25k alle sen hintatason jota olin lähtenyt etsimään alunperin.

Nykyiseen ASO-kämppään verrattuna häviää viitisen neliötä asuintilaa, mutta tässä asunnossa on muutenkin ollut mielestäni epäoptimaalinen pohjaratkaisu. Todella iso makuuhuone sekä pesuhuone syövät yllättävän paljon tilaa oleskelutiloista. Mukavana ekstrana tuossa uudessa kohteessa on ilmalämpöpumppu jäähdytystä varten.

Jahas, tarjouksen jätön jälkeen tuli samantien mielenkiintoinen kohde myyntiin

Tiesin ettei pitäis katsoa, mutta katsoin silti. Nyt sitten miettii jos ei hyväksy tarjousta niin mitä tehdään. Kohta päätän että muutetaan vaan vuokralle ja ostetaan kesäksi pikku mökki tai sitten vene.

Tiesin ettei pitäis katsoa, mutta katsoin silti. Nyt sitten miettii jos ei hyväksy tarjousta niin mitä tehdään. Kohta päätän että muutetaan vaan vuokralle ja ostetaan kesäksi pikku mökki tai sitten vene.

Huomioi sitten että danskella on suolaiset korttimaksut, taisi olla ~6e/perhe/kk eli tuosta tulee melkein 100e/vuosi ja sen maksat riippumatta siitä onko sitä lainaa 10ke vai 200ke eli lainan efektiivinen marginaali nousee nousee koko ajan laina summan pienentyessä eikä tuota kulua alussakaan ole mukana tuossa 'marginaalissa' eli 100tke lainaan 100/100000 = 1 promille lisää kuluja eli tuo olisi efektiivisesti ~0,85% ja 10tke lainassa sitten marginaali olisi jo 1% korkeampi.-Danske: 0,75 + 12kk euribor, perustamiskulut 200 e, pankin takaus ~2500 e

-S-Pankki: 0,85 + 12kk euribor, perustamiskulut 300 e, pankin takaus ~2800 e

-OP: 1,00 + 12kk euribor, perustamiskulut 880 e, pankin takaus ~2500 e (Maksullisen takauksen saa pois mikäli otetaan henkilötakaajia. Lisäksi OP:lle joutuu laittamaan näillä näkymin 3 000 euroa lisää omaa rahoitusta.)

Parhaat tarjoukset siis tällä hetkellä Danskelta ja OP:lta.

Mitäs mieltä olette tällä hetkellä lyhennystavoista matalan koron aikana? Annuiteettiahan kaikki tarjoavat oletuksena, mutta sehän on kalliimpi kokonaiskustannuksilta kuin tasalyhennys.

Lyhennystapa: kaikki muu paitsi kiinteä tasaerä niin pienellä summalla kuin mihin pankki taipuu (eli maksimi laina-aika) on täyttä typeryyttä lainanottajan päästä. Ylimääräisillä lyhennyksillä voi sitten tehdä tuosta lainasta tasaerän tai anuiteetin tai muuttaa laina-ajan 5 vuoteen ja taas vuoden päästä venyttää se sen hetkiseen maksimiin jonka jäljellä oleva lainasumma ja alunperin sovittu eräkoko mahdollistaa eli voit operoida lainaasi ihan miten haluat ja kaikki pelit&pensselit on sinun omissa hyppysissäsi eikä pankin kanssa tarvitse keskustella ikinä yhtään mistään...

- jos oma ymmärrys on että raha on euroja ja sillä saa kaupasta ruokaa, niin sitten en suosittele tätä lähestymistapaa...

Viimeksi muokattu:

itse ajattelin että otan sen 25v

Nykyisillä koroilla laina taisi olla jotain 530€ , mutta lyhentäisin silti 750€. Siihen vastike + vesi (vaimo hoitaa) niin samanhintainen kuin kaupungin vuokrakolmio muutaman sadan metrin päässä.

Rahaa jäisi itsellä laittaa sivuun, vaimolla myös. Vaimo siis laittaisi yhteensä tuon 750€-vastike-vesi= yhteiselle tilille josta sitten vakuutukset, sähkö yms hoidettaisiin. Ruokaa ostellaan vuorotellen, aika lailla sama summa menee kuussa kummallakin niihin.

Nykyisillä koroilla laina taisi olla jotain 530€ , mutta lyhentäisin silti 750€. Siihen vastike + vesi (vaimo hoitaa) niin samanhintainen kuin kaupungin vuokrakolmio muutaman sadan metrin päässä.

Rahaa jäisi itsellä laittaa sivuun, vaimolla myös. Vaimo siis laittaisi yhteensä tuon 750€-vastike-vesi= yhteiselle tilille josta sitten vakuutukset, sähkö yms hoidettaisiin. Ruokaa ostellaan vuorotellen, aika lailla sama summa menee kuussa kummallakin niihin.

Sä oot siis yksin ottamassa lainan, kieltämättä hyvä idea ja typerä horo vaimona jos tuollaiseen järjestelyyn suostuu, erossa saa sitten alkaa tappelemaan tasingosta jonka vaimo sitten todennäköisesti kyllä voittaa (jos ymmärtää asian riitauttaa - tuskin ymmärtää) kun löytyy mustaa valkoisella että vaimon rahoista maksettu perheen lähes koko elatus sillä välin kun mies pistänyt omat rahat omissa nimissä olevaan kämppään...itse ajattelin että otan sen 25v

Nykyisillä koroilla laina taisi olla jotain 530€ , mutta lyhentäisin silti 750€. Siihen vastike + vesi (vaimo hoitaa) niin samanhintainen kuin kaupungin vuokrakolmio muutaman sadan metrin päässä.

Rahaa jäisi itsellä laittaa sivuun, vaimolla myös. Vaimo siis laittaisi yhteensä tuon 750€-vastike-vesi= yhteiselle tilille josta sitten vakuutukset, sähkö yms hoidettaisiin. Ruokaa ostellaan vuorotellen, aika lailla sama summa menee kuussa kummallakin niihin.

oliko tuo 530e kiinteällä tasaerällä vai jollain muulla lyhennystavalla? Aiemmin sanoit että voisit ottaa vähän vähemmän lainaa, ota niin paljon kuin saat, se remontti kusee joka tapauksessa ja vaikka ei kusisikaan niin norwegian pankista saat suuremman koron kuin lainasta on maksettavaa (lainasta saa vielä vähän verovähennyksiä), jos korot nousee yli norwegian tuoton niin sitten lyhennät kerralla sen osan pois... Jää puskuria kivasti jos shit-hit-fan, niin ei tartte heti mennä pankista vinkumaan maksullisia lainanlyhennys muutoksia.

yhdessä. ainiin sää oot sä, turhan aggressiivinen keskustelija niin enempää en jaksa vaivautua.Sä oot siis yksin ottamassa lainan, kieltämättä hyvä idea ja typerä horo vaimona jos tuollaiseen järjestelyyn suostuu, erossa saa sitten alkaa tappelemaan tasingosta jonka vaimo sitten todennäköisesti kyllä voittaa (jos ymmärtää asian riitauttaa - tuskin ymmärtää) kun löytyy mustaa valkoisella että vaimon rahoista maksettu perheen lähes koko elatus sillä välin kun mies pistänyt omat rahat omissa nimissä olevaan kämppään...

oliko tuo 530e kiinteällä tasaerällä vai jollain muulla lyhennystavalla? Aiemmin sanoit että voisit ottaa vähän vähemmän lainaa, ota niin paljon kuin saat, se remontti kusee joka tapauksessa ja vaikka ei kusisikaan niin norwegian pankista saat suuremman koron kuin lainasta on maksettavaa (lainasta saa vielä vähän verovähennyksiä), jos korot nousee yli norwegian tuoton niin sitten lyhennät kerralla sen osan pois... Jää puskuria kivasti jos shit-hit-fan, niin ei tartte heti mennä pankista vinkumaan maksullisia lainanlyhennys muutoksia.

??? Itse kirjoitit "otan", "lyhentäisin", ja vielä tarkka selitys perään josta käy ilmi että vaimo ei maksaisi lainaa euroakaan, niin minkä muun päätelmän tuosta voi ulkopuolinen tehdä? Siksi asiaa juuri kysyinkin, sillä muuten tuossa seikkaperäisessä kuka maksaa mitäkin selityksessä ei olisi ollut mitään järkeä kuten siinä ei nyt sitten loppupeleissä sitten ollutkaan...yhdessä. ainiin sää oot sä, turhan aggressiivinen keskustelija niin enempää en jaksa vaivautua.

Lisäksi ajattelin varoittaa sinua jos asia olisi ollut noin ja kuvittelit keksineesi jonkun master-planin millä kuppaa vaimon rahat että ei se ihan niin onnistu jos toinen asian tajuaa riitauttaa...

- Liittynyt

- 19.10.2016

- Viestejä

- 664

Vaivauduin laittamaan pankkiin viestiä, kun tuo koron tarkistuspäivä lähtestyi.

Entinen 1.4% marginaali putosi 1.0%, johon olen ihan tyytyväinen. Pankkina OP. Laina oli otettu huhtikuussa 2013, kun marginaalit olivat korkeimmillaan.

Kilpailutuksella voisi tietysti saada vielä prosentin osia hiottua pois, mutta asunnon vaihto on kuitenkin edessä jossain vaiheessa niin ei maksa vaivaa. Nykyisellä lainan määrällä 0.1% pudotus marginaalissa on alle 10e/kk.

Entinen 1.4% marginaali putosi 1.0%, johon olen ihan tyytyväinen. Pankkina OP. Laina oli otettu huhtikuussa 2013, kun marginaalit olivat korkeimmillaan.

Kilpailutuksella voisi tietysti saada vielä prosentin osia hiottua pois, mutta asunnon vaihto on kuitenkin edessä jossain vaiheessa niin ei maksa vaivaa. Nykyisellä lainan määrällä 0.1% pudotus marginaalissa on alle 10e/kk.

- Liittynyt

- 17.10.2016

- Viestejä

- 209

Meikä otti 0.9% lainan + vähän ehkä tyhmyyksissäni korkokaton 5 vuodeksi. Toisaalta sijoitusasunnosta on hetken lainaa + uusi kohde (2 lainaa), niin koin paremmaksi pelata varman päälle vaikka vähän maksaakin. Myös kodinturvan (suppea = henkivakuutus) sijoituasunnon loppulainaan 100% sekä uuteen kohteeseen 50% korvauksella. Tähän syynä että pariturvana on reilusti henkivakuutusta halvempi, summat huomioon ottaen. Eli ehkä vähän tuli dorkailtua, mutta laskin että worst case scenariossa ilman näitä noin 4k€ koko laina- aikana olisi mahdollista säästää. Oh well.

- Liittynyt

- 20.10.2016

- Viestejä

- 2 156

Paljonko olette omiin asuntolainoihinne saaneet vakuusarvoksi ostettavan asunnon arvosta?

Danskessa sanoivat että vakuusarvo olisi nykyisellään 65% asunnon arvosta, jolloin loppuun jäävä erotus tulisi olla muuta varallisuutta tai takausta. Omakotitalo kyseessä.

edit: Okei, riippuu ilmeisesti kohteesta. Paikka järven vierestä ja 25min ajomatkan päässä Jyväskylästä. 65% kuulostaisi hieman pieneltä?

Danskessa sanoivat että vakuusarvo olisi nykyisellään 65% asunnon arvosta, jolloin loppuun jäävä erotus tulisi olla muuta varallisuutta tai takausta. Omakotitalo kyseessä.

edit: Okei, riippuu ilmeisesti kohteesta. Paikka järven vierestä ja 25min ajomatkan päässä Jyväskylästä. 65% kuulostaisi hieman pieneltä?

Viimeksi muokattu:

- Liittynyt

- 21.11.2016

- Viestejä

- 7 308

Paljonko olette omiin asuntolainoihinne saaneet vakuusarvoksi ostettavan asunnon arvosta?

Nää taitaa olla niitä juttuja, jotka riippuu vahvasti asunnon sijainnista.

Meillä vakuusarvo oli 80% kauppahinnasta kaikilla kilpailutetuilla pankeilla (Nordea, OP, Säästöpankki).

Muutaman vuoden ikäinen omakotitalo Turun naapurikunnassa on kyseessä.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 041

Vuonna 2015 Danske antoi pankeista suurimman lainoitusarvon omakotitalolle, 80%. Paikkana oli Lappeenranta. Laina neuvoteltiin pk-seudulla, joten pankilla ei ollut mitään aluetuntemusta. Tällöin ainakin ymmärsin, että 80% oli ihan vakio kun puhutaan "oikeista kaupungeista" eikä ihan maaseudusta. Muissa pankeissa tuo oli 75%.

Marginaalit ja lainan nostomaksut on laskeneet, joten ehkä pankit sitten rahastaa nykyään noilla maksullisilla takauksilla.

Marginaalit ja lainan nostomaksut on laskeneet, joten ehkä pankit sitten rahastaa nykyään noilla maksullisilla takauksilla.

- Liittynyt

- 20.10.2016

- Viestejä

- 2 156

Nää taitaa olla niitä juttuja, jotka riippuu vahvasti asunnon sijainnista.

Meillä vakuusarvo oli 80% kauppahinnasta kaikilla kilpailutetuilla pankeilla (Nordea, OP, Säästöpankki).

Muutaman vuoden ikäinen omakotitalo Turun naapurikunnassa on kyseessä.

Se tässä on huvittavaa että pari vuotta sitten vastaavasta Danske antoi takaukseksi 85%, mutta nyt sitten sama kohde onkin 65% (avioero, toisen puoliskon lunastuksesta kyse).

Ihmetytti Oikotiellä erään omakotitalon kuvauksessa mainittu hoitovastike. Tarkemmin kun luki tietoja, niin mukana oli muutakin jännää, kuten tontin pinta-ala 7125 neliötä, vaikka lehti-ilmoituksessa (mistä tämän kohteen bongasin) oli tonttina 740 neliötä. Varainsiirtoveroksi mainittiin myös 2%. Vaikutti siis taloyhtiöltä, vaikka suoraan siitä ei mitään sanottukaan.

Laitoin meiliä välittäjälle ja kysyin, niin taloyhtiöhän tämä oli eikä omakotitalo. Lähetti täydellisemmän esitteen kohteesta, jossa oli kaikki olennainen mainittu.

Mietin vain, että mitä tässä yritetään pimittää? Miksei voi suoraan ilmoituksessa sanoa, että kyseessä taloyhtiö. Karkottaako se ostajia? Kohde olisi sinänsä mielenkiintoinen, mutta nyt vaan epäilyttää, miksi tuota yhtiömuotoa ei voitu suoraan kertoa. Onko yhtiössä jotain vikaa?

Laitoin meiliä välittäjälle ja kysyin, niin taloyhtiöhän tämä oli eikä omakotitalo. Lähetti täydellisemmän esitteen kohteesta, jossa oli kaikki olennainen mainittu.

Mietin vain, että mitä tässä yritetään pimittää? Miksei voi suoraan ilmoituksessa sanoa, että kyseessä taloyhtiö. Karkottaako se ostajia? Kohde olisi sinänsä mielenkiintoinen, mutta nyt vaan epäilyttää, miksi tuota yhtiömuotoa ei voitu suoraan kertoa. Onko yhtiössä jotain vikaa?

- Liittynyt

- 17.10.2016

- Viestejä

- 10 915

Mietin vain, että mitä tässä yritetään pimittää? Miksei voi suoraan ilmoituksessa sanoa, että kyseessä taloyhtiö. Karkottaako se ostajia? Kohde olisi sinänsä mielenkiintoinen, mutta nyt vaan epäilyttää, miksi tuota yhtiömuotoa ei voitu suoraan kertoa. Onko yhtiössä jotain vikaa?

Mutu tuntumalta tulee mieleen että ainakin osa joka ostaa sen omakotitalon haluaa 100% täyden hallinnan ns. kaikkeen siellä. Käsittääkseni jos kuuluu taloyhtiöön et voi esim. itse päättää että purat talon, teet täydellisen remontin ja käytät vielä olemassa olevaa rakennusoikeutta isomman kämpän tekoon tms.

Lisäksi taloyhtiö voi varmaankin sanella hieman ehtoja, et voi päättää maasähköön siirtymisestä tai vaihtaa sähköyhtiötä, saako pihaan tehdä mitä haluaa, lojua paljussa koska tahtoo ja vetää aidan mihin mieli tekee tms. tms. (en ole 100% varma voiko sähköyhtiötä vaihtaa, neuvotella nettiliittymän tai valita kuka tekee pihatyöt tms. vai sitooko sopimus koko taloyhtiötä mikä ei ehkä ole sitä mitä omakotitaloon siirtyvä odottaa tai haluaa)

Tarkoitin, että onko tuossa kyseisessä yhtiössä jotain pielessä. Yhtiön ja omakotitalon erot lienee selviä.

Nyt tuonne erehtyy ihmisiä katsomaan omakotitaloa ja näytössä selviääkin, ettei ollutkaan omakotitalo. En usko, että tuo ainakaan lisää ostointoa niillä, jotka eivät yhtiömuotosta asuntoa olisi tulleet katsomaan.

Nyt tuonne erehtyy ihmisiä katsomaan omakotitaloa ja näytössä selviääkin, ettei ollutkaan omakotitalo. En usko, että tuo ainakaan lisää ostointoa niillä, jotka eivät yhtiömuotosta asuntoa olisi tulleet katsomaan.

Oikea termi tuollaiselle on erillistalo, ja sellaisena sitä pitäisi markkinoida.Tarkoitin, että onko tuossa kyseisessä yhtiössä jotain pielessä. Yhtiön ja omakotitalon erot lienee selviä.

Nyt tuonne erehtyy ihmisiä katsomaan omakotitaloa ja näytössä selviääkin, ettei ollutkaan omakotitalo. En usko, että tuo ainakaan lisää ostointoa niillä, jotka eivät yhtiömuotosta asuntoa olisi tulleet katsomaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 915

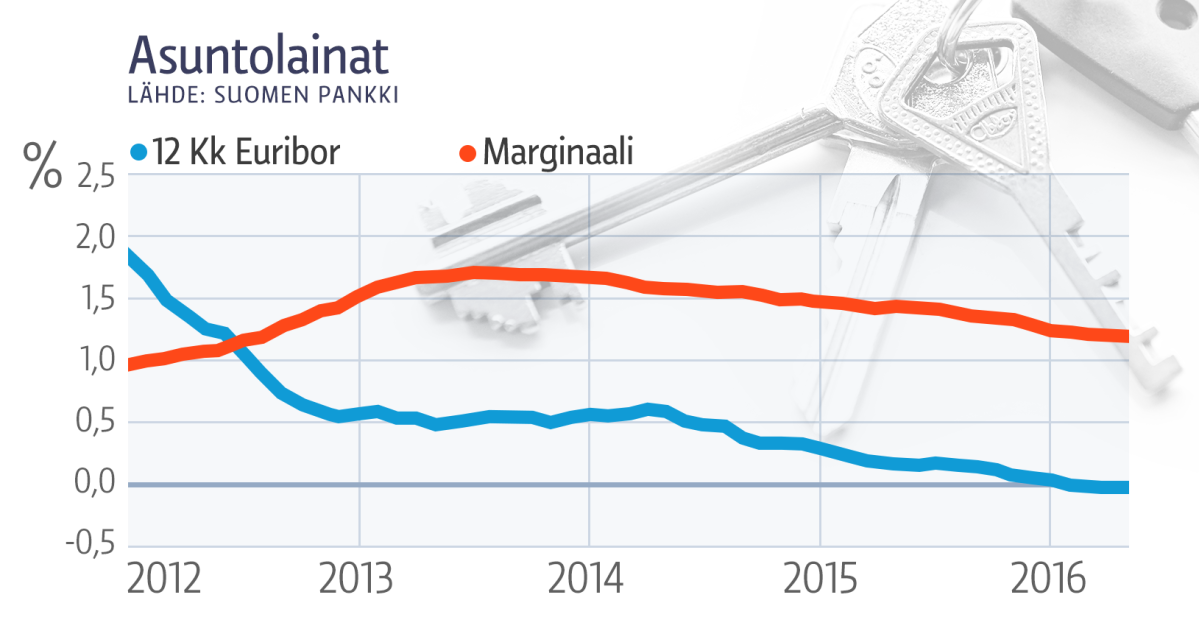

Asuntovelallinen voi nukkua yönsä rauhassa, vielä - Kysely: Korot ennallaan ainakin 2019 asti

"Korot ennallaan ainakin 2019 asti" (tuossa ehkä tärkein anti uutisesta)

"Korot ennallaan ainakin 2019 asti" (tuossa ehkä tärkein anti uutisesta)

- Liittynyt

- 17.10.2016

- Viestejä

- 6 311

Sinulla varmaan 12kk euribori? Mitä tarkalleen ottaen kirjoitit? Uhkailit pankin vaihdolla?Vaivauduin laittamaan pankkiin viestiä, kun tuo koron tarkistuspäivä lähtestyi.

Entinen 1.4% marginaali putosi 1.0%, johon olen ihan tyytyväinen. Pankkina OP. Laina oli otettu huhtikuussa 2013, kun marginaalit olivat korkeimmillaan.

Kilpailutuksella voisi tietysti saada vielä prosentin osia hiottua pois, mutta asunnon vaihto on kuitenkin edessä jossain vaiheessa niin ei maksa vaivaa. Nykyisellä lainan määrällä 0.1% pudotus marginaalissa on alle 10e/kk.

Itselläni 3kk euribor ja 1% marginaali. Nyt kuitenkin on marginaalit tulleet alaspäin ja joku 0,8% voisi olla realistinen. Mietin vaan että mitä kannattaisi tehdä? Hakea ensin muista pankeista tarjouksia ja sitten kertoa ne op:lle ja pyytää laskemaan marginaalia? Tosin halunnevat samalla ottaa tuon 3kk euriborin pois? No nyt sinänsä ei haittaisi kun kaikki on miinuksella, mutta kun lainan otin niin 3kk oli halvin joten näin voi olla joskus jatkossakin. Laina aikaa vielä 23v jäljellä kumminkin.

Jostain luin väitteen, että marginaalit olisivat matkalla kohti 0,5 prosenttia tai jotain. Itsellänikin on 1 prosentin marginaali. Ajattelin kilpailuttaa lainan jossain vaiheessa uudestaan, mutta en vielä, koska sitä ei kannata tehdä parin vuoden välein.Itselläni 3kk euribor ja 1% marginaali. Nyt kuitenkin on marginaalit tulleet alaspäin ja joku 0,8% voisi olla realistinen. Mietin vaan että mitä kannattaisi tehdä? Hakea ensin muista pankeista tarjouksia ja sitten kertoa ne op:lle ja pyytää laskemaan marginaalia? Tosin halunnevat samalla ottaa tuon 3kk euriborin pois? No nyt sinänsä ei haittaisi kun kaikki on miinuksella, mutta kun lainan otin niin 3kk oli halvin joten näin voi olla joskus jatkossakin. Laina aikaa vielä 23v jäljellä kumminkin.

") Tosiaan uusissa lainoissa voi olla vaikeaa saada 3kk euriboria.

Tosiaan uusissa lainoissa voi olla vaikeaa saada 3kk euriboria.OP tuntuu olevan nihkeä pudottamaan marginaaliaan ja vetoaa siihen bonukseensa. Tarjosivat 1% marginaalia ja sain puristettua sen 0,90. Lopulta valitsin kuitenkin Dansken 0,70 marginaalilla.Sinulla varmaan 12kk euribori? Mitä tarkalleen ottaen kirjoitit? Uhkailit pankin vaihdolla?

Itselläni 3kk euribor ja 1% marginaali. Nyt kuitenkin on marginaalit tulleet alaspäin ja joku 0,8% voisi olla realistinen. Mietin vaan että mitä kannattaisi tehdä? Hakea ensin muista pankeista tarjouksia ja sitten kertoa ne op:lle ja pyytää laskemaan marginaalia? Tosin halunnevat samalla ottaa tuon 3kk euriborin pois? No nyt sinänsä ei haittaisi kun kaikki on miinuksella, mutta kun lainan otin niin 3kk oli halvin joten näin voi olla joskus jatkossakin. Laina aikaa vielä 23v jäljellä kumminkin.

- Liittynyt

- 07.01.2017

- Viestejä

- 83

Ei nyt taida olla aivan oikea ketju, mutta kysyn silti kun läheltä liippaa.

Sanotaan, että olen ostanut asunnon esim. 2 vuotta sitten ja minulla on osto hinnasta 80% velkaa jäljellä. Jos tässä vaiheessa samaan osoitteeseen muuttaa naishenkilö, niin kuinka raha- ja paperiasiat kannattaa hoitaa. Jatkossakin on tarkoitus pitää asunto vain yhden henkilön omistuksessa. Jos vaan laittaa yhtiövastikkeen toisen maksettavaksi ja itse lyhentää lainaa niin minkälainen sota on odotettavissa joskus eron hetkellä? Jos taas kirjoittaa toiselle vuokrasopimuksen niin pääsee maksamaan veroja, eikä sekään tunnu kovin fiksulta...

Varmaan vielä sata muuta asiaa mitä pitäisi huomioida, mutta eiköhän tästä idean saanut.

Sanotaan, että olen ostanut asunnon esim. 2 vuotta sitten ja minulla on osto hinnasta 80% velkaa jäljellä. Jos tässä vaiheessa samaan osoitteeseen muuttaa naishenkilö, niin kuinka raha- ja paperiasiat kannattaa hoitaa. Jatkossakin on tarkoitus pitää asunto vain yhden henkilön omistuksessa. Jos vaan laittaa yhtiövastikkeen toisen maksettavaksi ja itse lyhentää lainaa niin minkälainen sota on odotettavissa joskus eron hetkellä? Jos taas kirjoittaa toiselle vuokrasopimuksen niin pääsee maksamaan veroja, eikä sekään tunnu kovin fiksulta...

Varmaan vielä sata muuta asiaa mitä pitäisi huomioida, mutta eiköhän tästä idean saanut.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 915

Ei nyt taida olla aivan oikea ketju, mutta kysyn silti kun läheltä liippaa.

Sanotaan, että olen ostanut asunnon esim. 2 vuotta sitten ja minulla on osto hinnasta 80% velkaa jäljellä. Jos tässä vaiheessa samaan osoitteeseen muuttaa naishenkilö, niin kuinka raha- ja paperiasiat kannattaa hoitaa. Jatkossakin on tarkoitus pitää asunto vain yhden henkilön omistuksessa. Jos vaan laittaa yhtiövastikkeen toisen maksettavaksi ja itse lyhentää lainaa niin minkälainen sota on odotettavissa joskus eron hetkellä? Jos taas kirjoittaa toiselle vuokrasopimuksen niin pääsee maksamaan veroja, eikä sekään tunnu kovin fiksulta...

Varmaan vielä sata muuta asiaa mitä pitäisi huomioida, mutta eiköhän tästä idean saanut.

Ei niitä erityisesti tarvitse hoidella. Toki ilmoittaa normaalit ilmoitukset että toisen asuinpaikka muuttunut.

Asia erikseen jos muuttamisella tarkoitat avioliittoa jolloin kannattaa tehdä erillinen sopimus (avioehto).

Mikäli toinen maksaa vähemmän kuin normaalisti esim. puolet vuokrasta vastaavan kokoisessa kämpässä olisi ja myöhemmin muuttaa pois en näe mitään syytä miksi hän voisi pyytää oikeus tai muitakaan teitä sinulta rahaa.

Toki jos teet niin että toinen maksaa ns. kaiken (käy töissä kun itse olet työtön ja pelaat päivät pitkät, rahat menee olueen ja ATK osiin) asia on eri, varsinkin jos toinen voi näyttää että on (pitkäaikaisesti) tehnyt töitä, kunnostanut ja maksanutkin asuntoa etkä sinä ole siihen osallistunut.

janne

Team R&T

- Liittynyt

- 16.10.2016

- Viestejä

- 120

Sinulla varmaan 12kk euribori? Mitä tarkalleen ottaen kirjoitit? Uhkailit pankin vaihdolla?

Itselläni 3kk euribor ja 1% marginaali. Nyt kuitenkin on marginaalit tulleet alaspäin ja joku 0,8% voisi olla realistinen. Mietin vaan että mitä kannattaisi tehdä? Hakea ensin muista pankeista tarjouksia ja sitten kertoa ne op:lle ja pyytää laskemaan marginaalia? Tosin halunnevat samalla ottaa tuon 3kk euriborin pois? No nyt sinänsä ei haittaisi kun kaikki on miinuksella, mutta kun lainan otin niin 3kk oli halvin joten näin voi olla joskus jatkossakin. Laina aikaa vielä 23v jäljellä kumminkin.

En ole happoman, mutta vastataan kun tuli tehtyä tuo pankkien kilpailutus vuoden vaihteessa.

Pankkina oli siis OP josta sijoitusasunnon ja oman kämpän lainat yht. ~230k€, marginaalit 0,3 ja 1,5. Kiersin Dansken, Nordean ja S-pankin läpi ja toisen kierroksen jälkeen sain lopulliset tarjoukset joissa marginaalit asettuivat 0,8...1,1 väliin. Näpyttelin näiden perusteella nettipankin kautta viestin OP:lle, kerroin muilta saadut tarjoukset ja kysyin ovatko valmiit tulemaan vastaan. Seuraavana päivänä tuli vastausviesti jossa pyydettiin tekemään kokonaan uusi lainahakemus nettipankin kautta. Ihmettelin hieman asiaa, mutta tein kuitenkin uuden lainahakemuksen (kalliimman lainan summalla) ja johonkin tekstikenttään kirjoitin vielä nuo saadut tarjoukset uudelleen.

Meni muutama päivä kunnes pankista soiteltiin. Kehui saamiani tarjouksia erinomaisiksi, mutta oli kuitenkin pienen suostuttelun jälkeen valmis tiputtamaan marginaalin tuon halvimman tarjouksen tasoon. Ja tämä koski siis nimenomaan vain tuota suurempaa 1,5 marginaalia, tuohon toiseen lainaan ei koskettu millään tavalla. Mitään kuluja tuosta ei myöskään tullut ja mistään korkojen muutoksista ei edes ollut puhetta. Päivitetyt lainaehdot uusine marginaalineen piti allekirjoittaa sähköisesti nettipankin kautta.

Kaiken kaikkiaan melko kannattava veivaus, kannatti muutama tunti uhrata pankeissa ravaamiseen.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 311

Riippuu vähän miten haluaa tehdä. Itselläni on asunto, en peri vuokraa tyttöystävältä ja hoitovastike maksetaan puoliksi. Tavallaan oikeudenmukaisinta olisi kai periä puolikasta vuokraa. Toisaalta mitään järkeähän tuossa ei olisi jo verojenkin kannalta. Jos menen naimisiin niin avioehto on sellainen että eron tullessa mitään ei jaeta vaan on kuin oltaisiin oltu kämppiksiä. Kuolema sitten eri juttu tietysti.Ei nyt taida olla aivan oikea ketju, mutta kysyn silti kun läheltä liippaa.

Sanotaan, että olen ostanut asunnon esim. 2 vuotta sitten ja minulla on osto hinnasta 80% velkaa jäljellä. Jos tässä vaiheessa samaan osoitteeseen muuttaa naishenkilö, niin kuinka raha- ja paperiasiat kannattaa hoitaa. Jatkossakin on tarkoitus pitää asunto vain yhden henkilön omistuksessa. Jos vaan laittaa yhtiövastikkeen toisen maksettavaksi ja itse lyhentää lainaa niin minkälainen sota on odotettavissa joskus eron hetkellä? Jos taas kirjoittaa toiselle vuokrasopimuksen niin pääsee maksamaan veroja, eikä sekään tunnu kovin fiksulta...

Varmaan vielä sata muuta asiaa mitä pitäisi huomioida, mutta eiköhän tästä idean saanut.

- Liittynyt

- 17.10.2016

- Viestejä

- 593

Mikä helvetti tuo 0,3 on? Saanko kysyä mikä siinä summa?En ole happoman, mutta vastataan kun tuli tehtyä tuo pankkien kilpailutus vuoden vaihteessa.

Pankkina oli siis OP josta sijoitusasunnon ja oman kämpän lainat yht. ~230k€, marginaalit 0,3 ja 1,5. Kiersin Dansken, Nordean ja S-pankin läpi ja toisen kierroksen jälkeen sain lopulliset tarjoukset joissa marginaalit asettuivat 0,8...1,1 väliin. Näpyttelin näiden perusteella nettipankin kautta viestin OP:lle, kerroin muilta saadut tarjoukset ja kysyin ovatko valmiit tulemaan vastaan. Seuraavana päivänä tuli vastausviesti jossa pyydettiin tekemään kokonaan uusi lainahakemus nettipankin kautta. Ihmettelin hieman asiaa, mutta tein kuitenkin uuden lainahakemuksen (kalliimman lainan summalla) ja johonkin tekstikenttään kirjoitin vielä nuo saadut tarjoukset uudelleen.

Meni muutama päivä kunnes pankista soiteltiin. Kehui saamiani tarjouksia erinomaisiksi, mutta oli kuitenkin pienen suostuttelun jälkeen valmis tiputtamaan marginaalin tuon halvimman tarjouksen tasoon. Ja tämä koski siis nimenomaan vain tuota suurempaa 1,5 marginaalia, tuohon toiseen lainaan ei koskettu millään tavalla. Mitään kuluja tuosta ei myöskään tullut ja mistään korkojen muutoksista ei edes ollut puhetta. Päivitetyt lainaehdot uusine marginaalineen piti allekirjoittaa sähköisesti nettipankin kautta.

Kaiken kaikkiaan melko kannattava veivaus, kannatti muutama tunti uhrata pankeissa ravaamiseen.

Sanoisin että epäpätevä/kiero välittäjä. Mitään järkevää syytä en keksi, miksi pitäisi markkinoida omakotitalona. Olen nähnyt myös paritalon jota on myyty omakotitalona, laitettu etuoveen asunnon tyypiksi omakotitalo ja sitten kuvauksessa lukee capsit päällä paritalo kuin omakotitalo että saataisiin osumia lisää.Tarkoitin, että onko tuossa kyseisessä yhtiössä jotain pielessä. Yhtiön ja omakotitalon erot lienee selviä.

Nyt tuonne erehtyy ihmisiä katsomaan omakotitaloa ja näytössä selviääkin, ettei ollutkaan omakotitalo. En usko, että tuo ainakaan lisää ostointoa niillä, jotka eivät yhtiömuotosta asuntoa olisi tulleet katsomaan.

- Liittynyt

- 19.10.2016

- Viestejä

- 2 459

Juu, ja jos vaikka olisikin käynyt virhe ilmoitusta laatiessa, niin luotto välittäjään meni jo. Heti tuli sellainen tunne, että yritetään saada lisäklikkauksia kusettamalla vaikka taustalla voi olla ihan inhimillinen virhe.

Ihan normaali marginaali 2006-2008 otetulle lainalle, tuolloin sai vielä 1kk euriborinkin ilman mitään tinkaamisia.Mikä helvetti tuo 0,3 on? Saanko kysyä mikä siinä summa?

Uutiset

-

AMD julkaisi uudet AMD Software 26.5.2 -ajurit näytönohjaimilleen ja grafiikkaohjaimilleen

15.5.2026 14:50

-

Live: io-techin Tekniikkapodcast (20/2026)

15.5.2026 14:43

-

Uudet artikkelit: Testissä Samsung Galaxy S26 ja S26+

15.5.2026 09:23

-

AMD varmisti Radeon RX 6000- ja RX 7000 -sarjojen saavan FSR Upscaling 4.1 -teknologian

14.5.2026 17:24

-

Razer esitteli kilpapelaamiseen suunnatun Huntsman V3 Tenkeyless 8KHz -näppäimistön

14.5.2026 17:08

Uusimmat viestit

-

-

-

Brucke RM500/RM501/RM800 robottiruohonleikkurin infopaketti

- Viimeisin: Nurmikkomikko

-