Kun katson puolentoistavuoden historiaa, niin kertaostot lähes poikkeuksetta 200, 500 tai 1000 euroa. Näistä eristä 200 ostot on puoli prosenttiyksikköä vähemmän voitolla verrattuna isompiin eriin (osakkeet samoja suurinpiirtein samalla kurssilla ostettuja). Näillä summilla kaupankäyntikulut syövät tuottoja vaikka holdaisi. Jos noilla summilla vielä tekisi lyhempää treidausta niin varmaa persnettoa luvassa. Mainittakoon, että olen pyrkinyt ostelemaan jaksoittain joka kuukausi pitääkseni kulut 3 eurossa (Nordnet).

Harmittaa kun salkkuni on aina balanssissa väärään suuntaan jos katsoo noita superluoton edellytyksiä. 20% maksimi yhdelle osakkeelle ei täsmää oman strategiani kanssa. Toisaalta pitäisikö vain lisätä yhteen salkkuun 30+ osaketta niin saisi tuon hajautuksen superluoton edellyttämälle tasolle? Sehän on todella halpaa sijoituslainaa ja helppoa hallinnoida.

Olikos teillä suositella jotakin naisille suunnattua sijoituskirjaa / -kirjoja? Parempi puolisko oli jostain kuullut mainittavan radiossa ja hieman kiinnostunut aiheesta - jos saisi hänetkin innostumaan sijoittamisesta tilisäästämisen sijaan.

Näinhän se lukee siellä. Teen reilu 10 kauppaa kk tyypillisesti nyt kun rahaa tulee vähän reippaammin ja kulut elämiseen aika pienet. Joskus ihmettelin tuota miksi aina katoaa vain 3 euroa per kauppa vaikka ehdot eivät täyty. Tuossa on varmaan joku bugi mutta en valita enkä aio asiasta kenellekään mainita.

Jossain vaiheessahan oli se tarjous 2 ensimmäistä kuukautta 1. levelillä, mutta tässä ei siitä kyse.

Nordnetin Superrahastoilla saa sijoitettua kaikkien pohjoismaiden indekseihin halvalla ilman hallinnointipalkkioita. Suomen Superrahastossa ei ole edes merkintä- tai lunastuskuluja.

Pharma on ihan ok rahasto, jolla on ollut kohtalainen tuotto. Viime aikoina Trumpin lausunnot ovat pudottaneet lääkeyhtiöiden osakkeita melko tehokkaasti.

Aloittelijakysymys: Nyt pitäis ensimmäistä kertaa hoitaa osakesijoittamisen seuraamuksia veroilmoituksen kannalta. Tuossa kun tuli pari viikkoa takaperin verottajalta Selvitys ennakonpidätysperusteista, niin 2. sivulla otsikon "Tulot ja vähennyksen, joiden perusteella veroprosenttisi on laskettu. Tarkista tiedot" lopussa lukee "Osinkotuloja ei ole mukana verokortilla. Maksaja toimittaa julkisesti noteerattujen ja muun kuin julkisesti noteeratun yhtiön osingoista ennakonpidätyksen kaavamaisten ennakonpidätysprosenttien mukaan." Ja sitten lisäksi ilmeisesti S-osuuskuntien osuusmaksun koronmaksuun liittyen "Osuuskunnan maksamia ylijäämiä ei ole mukana verokortilla. Maksaja toimittaa julkisesti noteeratun ja muun kuin julkisesti noteeratun osuuskunnan ylijäämistä ennakonpidätyksen kaavamaisten ennakonpidätysprosenttien mukaan."

Ymmärtääkseni tässä ei ole tarvetta reagoida mitenkään ja maksajalla tässä ei siis viitata osinkojen tai osuusmaksujen koronmaksun saajaan?

Lisätäänpä tänne pari onnistunutta osake ostoa. Ostin viime vuonna Norjalaisia Yaraa sekä Targovaxia, ihan hyvät prosentit tällä hetkellä. Nyt pitää hieman puntaroida pitäisikö ottaa pikavoitot tässä vaiheessa ulos ja sijoittaa pienemmän riskin tuottoihin.

Olisi mielenkiintoista kuulla muilta mitä ovat ostaneet... itse en koe tämän kertomista ainakaan kovin suurena salaisuutena.

Onko väki täällä sijoittanit tai tutustunut Nordic mining yhtiöön? Itse tässä märkäkorva salkkumies. Nordnetin superrahastoilla aloitettu eläkepäivien turvausta, mutta rinnalle tekisi mieli nappasta joku jännittävämpi paperikin. Olisko tosta?

Onko väki täällä sijoittanit tai tutustunut Nordic mining yhtiöön? Itse tässä märkäkorva salkkumies. Nordnetin superrahastoilla aloitettu eläkepäivien turvausta, mutta rinnalle tekisi mieli nappasta joku jännittävämpi paperikin. Olisko tosta?

Tunnustan nolona, että tuota löytyy salkusta. Ollut jo useamman vuoden ja useamman annin. Todellinen toivotaan-toivotaan-lottokuponki. Pientä lohtua löydän onneksi 30 äyrin antilappujen (= 1,80 kruunua nyt käänteisen splitin jälkeen) pehmittämästä keskihinnasta vs. noteeraukset viime aikoina.

Omistaahan NOM toki 25 % Keliberistä, joka taas saattaa perus-techiläistä kiihottaa litium-kaivosprojektina. NOM:in oma Engebø-kaivosprojekti tuntuu edelleen olevan kaukaista tulevaisuutta, jota todennäköisesti rahoitetaan vielä useammalla annilla? Vai luopuuko NOM osuudestaan Keliberissä? Listautuuko Keliber ennen NOM:in huhuttua siirtymistä Oslon päälistalle? Halpahan tuo NOM on, jos edes Engebø toteutuu. Mutta sitä päivää odotellessa.

Itse en aloittaisi eläkesalkun rakentamista tämän lottokupongin varaan. Onko muilla ajatuksia NOM:ista?

Viime aikoina on ollut melkoisen epämääräistä menoa...osakeralli on jatkunut ja ennätyksiä tehdään. Samaan aikaan Trump kehittelee kauppasotaa tarmokkaasti. Jääkö nykyiset toimet vain alkupöhinäksi vai ei jää nähtäväksi. Omaan nenään alkoi kuitenkin haisemaan korjausliikkeen mahdollisuus lähikuukausina. Hermot petti ja kotiutin hieman voittoja ja nostin käteiskassan 33 prosenttiin. Teki mieli pistää lihoiksi enemmänkin mutta kun ei niitä verojakaan viitisi turhia maksella...

Viime aikoina on ollut melkoisen epämääräistä menoa...osakeralli on jatkunut ja ennätyksiä tehdään. Samaan aikaan Trump kehittelee kauppasotaa tarmokkaasti. Jääkö nykyiset toimet vain alkupöhinäksi vai ei jää nähtäväksi. Omaan nenään alkoi kuitenkin haisemaan korjausliikkeen mahdollisuus lähikuukausina. Hermot petti ja kotiutin hieman voittoja ja nostin käteiskassan 33 prosenttiin. Teki mieli pistää lihoiksi enemmänkin mutta kun ei niitä verojakaan viitisi turhia maksella...

Big Pharma tippui viimevuonna oikeusjuttujen takia, ja vielä ei näytä toipuneen vuodentakaiseen. Itse välttäisin tuota vielä ja katsoisin niitä jotka jatkavat nousevammin.

Jos nyt aloittelijana alkaisi laittaa esim 100 €/kk laajalla hajautuksella, niin mikä olis helpoin vaihtoehto? Seligson rahastot? Nordnetin kuukausisäästö-etf:t? Tarkoituksena siis saada lähes automaattinen systeemi.

Suosittelen pienillä kk-maksulla ainakin Nordnetin superrahastoja, koska kuluja ei ole. Kannattaa tarkistaa noiden rahastojen kuluja, koska monessa voi olla 1-2% vuosittaisen kulut, jolloin jos rahastosi on plussalla sen 3% jääkin vuosituotto siihen 1-2%.

Ihan mielenkiinnosta tuli sijoitettua hieman suuremmat summat kahteen osinkokoneeseen, Teliaan ja DNA:han. Telia 5,5%:n ja DNA 5,0% osinkotuotoilla tekivät niistä houkuttelevia. Lisäksi Telia tosi halpa tällä hetkellä. Saa nähdä miten DNA:n kurssiin vaikuttaa uusiutuva valokuituverkko ja kova kampanjointi PK-seudun kaapeliyhteyksillä.

Jos nyt aloittelijana alkaisi laittaa esim 100 €/kk laajalla hajautuksella, niin mikä olis helpoin vaihtoehto? Seligson rahastot? Nordnetin kuukausisäästö-etf:t? Tarkoituksena siis saada lähes automaattinen systeemi.

Järjestys helpoimmasta hieman vähemmän helppoon

Superrahasto -> Seligson -> ETF.

Suosittelen tutustumaan kaikkiin ja miksei myös hajauttamaan kaikkiin. Olen hieman vähentänyt rahastojen osuutta salkuistani, mutta omistan seuraavia rahastoja:

Seligson:

Pohjois-Amerikka

Global Top 25 Brands

Suomi

Oon opiskellut treidausta ja sijoittamista teoriatasolla vajaat 10 vuotta. Tämä strategia käy kyllä todellakin järkeen. Olen lukenut hänen kirjansa ja sivustonsa kauttaaltaan. Ideahan on yksinkertainen (jopa liian, ehkä siksi kukaan ei käytä tätä? KISS -periaate)

Strategiahan on tosi yksinkertainen ja jopa liian "tylsä?" mutta tämän avulla olet aina "oikean junan" kyydissä. Toki vaatii pitkänäköisyyttä ja malttia. Taktiikalla välttyy myös kovilta drawdowneilta, mutta et myöskään ole ikinä ennakoimassa huippuja ja pohjia. Eli kerran kuussa verrataan kolmen eri instrumentin (ei korreloidun, esim usa markkinat vs muu maailma vs usa inter. bonds) keskinäistä edellisen 12 kuukauden suoritusta ja sen mukaan valitaan oikea. Keskiarvoinen vuosituotto 1900 alusta lähtien noin 15%

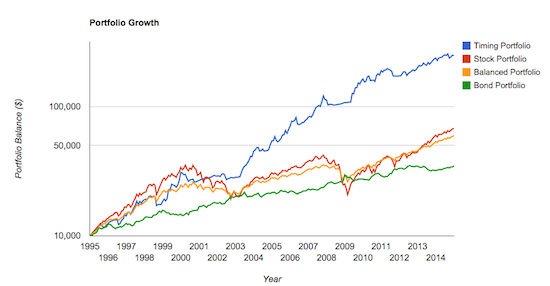

Muutama kuva aiheeseen liittyen:

Tuottokäppyrä pitkällä aikavälillä:

Alla kuva kirjan yhdeltä sivulta jossa kuvataan yksinkertaisuudessaan tämä strategia:

Tässä kuvankaappaus mun valkkaamista lapuista joita kerran kuussa vertaan ja teen sen mukaan tarvittaessa mooveja:

Olen nyt alkanut toteuttamaan tätä strategiaa kuukaustasolla oikeiden ETF-lappujen kanssa. Tällä hetkellä ostellut siis USA:aa (VTI) strategian määräämällä tavalla, Yllä oleva kuvaajahan kertoo, että USA tuottanut parhaiten, mennään siis sillä ennen kuin on syytä vaihtaa. Tässä taktiikassa on siis todellakin oleellista olla ennakoimatta mitään. Tällä taktiikalla ollaan aina "all in" vain ja ainoastaan parhaiten tuottavalla. Ei mitään hajautusta yms. Se aihettaa todellisuudessa vaan "draggia".

Olen nyt alkanut toteuttamaan tätä strategiaa kuukaustasolla oikeiden ETF-lappujen kanssa. Tällä hetkellä ostellut siis USA:aa (VTI) strategian määräämällä tavalla, Yllä oleva kuvaajahan kertoo, että USA tuottanut parhaiten, mennään siis sillä ennen kuin on syytä vaihtaa. Tässä taktiikassa on siis todellakin oleellista olla ennakoimatta mitään. Tällä taktiikalla ollaan aina "all in" vain ja ainoastaan parhaiten tuottavalla. Ei mitään hajautusta yms. Se aihettaa todellisuudessa vaan "draggia".

Kyllähän sinä hajautat, jos kerran sijoituskohteina on USA- ja ei-USA-osakeindeksirahastoja. Hajautus on parempi kuin suurella osalla suomalaisia sijoittajia. Varsinkin kun iso osa SP500:n firmoista on vahvasti globaaleja. Eli vaikka ostat koko ajan vain niitä, hajautat todella paljon. Tuosta kuvauksestasi ei selvinnyt, että myydäänkö siinä aina vanhat pois, vai oliko tarkoitus vain päättää, mihin uudet ostot kohdistuvat? Jos jälkimmäinen, niin sitten hajautetaan aina vain enemmän. Jos taas aina myydään vanhat pois, pätee alla mainittu pointti veroista.

Ja kyllähän tuossa ennakoidaan. Siinä ennakoidaan, että menneen 12kk tuotto autokorreloisi seuraavan kuukauden tuottojen kanssa.

Eikai siinä mitään, jos tykkää tuollaisista "strategioista", mutta vanha neuvo pätee: katso ettet hassaa tuottoja kaupankäyntikuluihin ja veroihin verrattuna vähemmän tempoilevaan sijoittamiseen. Jos tuossa koko ajan ollaan "all-in" siinä kultamunakohteessa, ja myydään muut pois, niin omaan korvaan kuulostaa käsittämättömän typerältä strategialta, jossa verot realisoituu jatkuvasti kun vaihdellaan USA ja non-USA-kohteiden välillä. Ei jatkoon. Tai sitten ymmärsin jotain väärin.

Kyllähän sinä hajautat, jos kerran sijoituskohteina on USA- ja ei-USA-osakeindeksirahastoja. Hajautus on parempi kuin suurella osalla suomalaisia sijoittajia. Varsinkin kun iso osa SP500:n firmoista on vahvasti globaaleja. Eli vaikka ostat koko ajan vain niitä, hajautat todella paljon. Tuosta kuvauksestasi ei selvinnyt, että myydäänkö siinä aina vanhat pois, vai oliko tarkoitus vain päättää, mihin uudet ostot kohdistuvat? Jos jälkimmäinen, niin sitten hajautetaan aina vain enemmän. Jos taas aina myydään vanhat pois, pätee alla mainittu pointti veroista.

Ja kyllähän tuossa ennakoidaan. Siinä ennakoidaan, että menneen 12kk tuotto autokorreloisi seuraavan kuukauden tuottojen kanssa.

Eikai siinä mitään, jos tykkää tuollaisista "strategioista", mutta vanha neuvo pätee: katso ettet hassaa tuottoja kaupankäyntikuluihin ja veroihin verrattuna vähemmän tempoilevaan sijoittamiseen. Jos tuossa koko ajan ollaan "all-in" siinä kultamunakohteessa, ja myydään muut pois, niin omaan korvaan kuulostaa käsittämättömän typerältä strategialta, jossa verot realisoituu jatkuvasti kun vaihdellaan USA ja non-USA-kohteiden välillä. Ei jatkoon. Tai sitten ymmärsin jotain väärin.

Joo, hajatuksella tarkoitin, että ei paljoa vastakkaiskorrelaatiota. Kyllä, tässä myydään aina vanhat pois kun vaihdetaan leiriä. Kaikki munat siis yhdessä korissa. Tiedän, että sotii "perinteisiä oppeja".

Päätös tehdään aina kuun alussa. Edestakainen sahaus on toki isoin riski, mutta tilastollisesti joutuu vaihtamaan leiriä 1-2 kertaa vuodessa viimesen sadan vuoden aikana keskimääräisesti.

Näihin kaikkiin kysymyksiisi ja mietteisiin on mielestäni vastattu kyseisessä kirjassa. Kannattaa lukaista. Tottakai olisi optimaalisinta jos olisi joku verokuori yms, mutta ei kannata minun pienehköllä sijoitusmäärällä ainakaan vielä.

Itselläni on yksi kuukausittainen ETF:ien osto ilmaista melkein kaikkien ETF:ien osalta ja jos joutuu tekemään kaksi kauppaa (myynti/ostoa) leirin vaihdon takia, tulee se maksamaan maksimissaan 2.5 euroa. Tällä hetkellä esim VTI:n TER on 0.05%. Voittaa "ehkä" nordnetit kuluineen

Ainiin ja tuo US vs ex US auttaa non-korrelointiin vaikka ovatkin globaaleja, esim EUR / USD kurssin muutos vaikuttaa tähän.

Aijoo, laitetaan vielä yks kiva käppyrä joka piti laittaa edelliseen postaukseen, näitähän on aina kiva katsella:

Huomaa miten vähän drawdownia esim 2008-2009 romahduksessa.

Päätös tehdään aina kuun alussa. Edestakainen sahaus on toki isoin riski, mutta tilastollisesti joutuu vaihtamaan leiriä 1-2 kertaa vuodessa viimesen sadan vuoden aikana keskimääräisesti.

Näihin kaikkiin kysymyksiisi ja mietteisiin on mielestäni vastattu kyseisessä kirjassa. Kannattaa lukaista. Tottakai olisi optimaalisinta jos olisi joku verokuori yms, mutta ei kannata minun pienehköllä sijoitusmäärällä ainakaan vielä.

Itselläni on yksi kuukausittainen ETF:ien osto ilmaista melkein kaikkien ETF:ien osalta ja jos joutuu tekemään kaksi kauppaa (myynti/ostoa) leirin vaihdon takia, tulee se maksamaan maksimissaan 2.5 euroa. Tällä hetkellä esim VTI:n vuotuinen TER 0.05%. Voittaa "ehkä" nordnetit kuluineen

Enpä usko, että kirjan tekijä ottaa kantaa Suomen verotukseen Mutta tuollainen veivailu on lähinnä nopanheittoa, jossa turpiin saat nimenomaan verotuksen takia holdareille. Kulut on onneksi helppo saada alas nykyään. Ja jos kohteet on tuollaisia jätti-indeksejä, niin hajautusta on enemmän kuin tarpeeksi paitsi silloin kuin noppa käskee sijoittamaan bondeihin. Sekin on luultavasti lyhyt poikkeustilanne ja jo kohta pääset jatkamaan osakkeilla - mahdollisesti veroilla vähennettynä. Eli keskimäärin ei todellakaan mitään "munat yhteen koriin"-meininkiä.

Oikeasti, ei ole häpeä jossain kohtaa todeta, että verottajan jatkuva muistaminen ei ole välttämättä järkevää sijoittamista.

Keskimäärin valuuttakurssit nimenomaan ei vaikuta. Noteerausvaluutalla ei ole merkitystä kun katsotaan tuottoja pidemmällä aikavälillä. On ihan sama, onko se globaali firma listatty Nysessä dollareissa vai jossain muualla euroissa. Valuuttariski muodostuu siitä liiketoiminnasta ja leipoutuu mukaan kurssiin noteerausvaluutasta huolimatta. Toki SP500:ssa on enemmän jenkkiriskiä kuin jossain World-indeksissä, mutta ei noteerausvaluuttojen takia, vaan niiden firmojen.

Apple ja AMD julkaisivat tuloksensa ja molemmat aiheuttivat ylöspäin piikin omassa salkussani. AMD on viimein lähestymässä nollatulosta ja Apple takoi kaikkien aikojen suurimman kvartaaliliikevaihdon.

Pelkkä iCloud ja Appstore pieruappsien myynnistä tuleva liikevaihto on suurempi kuin koko Nokian liikevaihto...

Kuten paapaa sanoi niin ne verot, 15% vuosituotolla verot väkisin min kerran vuodessa maksaen nettotuotto on max 10% (15*0,7) ja kun possa vähän kasvaa isommaksi niin päästään maksamaan se 34% eli tuo 10% voisi olla aika hyvä arvaus keskituotoksi verot maksaen ko. ajalta. Etuna tietysti että sijoitettuna on koko ajan "nettoa", mutta sitten pitäisi laskea että paljonko pitää saada ylituottoa jotta tuo verojen maksaminen on järkevää...

Eli tuotto on 117 vuoden ajalta nettona:

1,1^117=69653

Jos indeksi tuotti 11% bruttona 15% sijasta

1,11*117=200811 bruttoa *0,66 (ilman hankintameno olettamaa) = 132535

eli nopeasti laskien verot maksavan strategian pitää tuottaa useita prosenttiyksiköitä enemmän

Olisikohan tässä taustalla jopa joku suuremman eurooppalaisen operaattorin halu pistää pystyyn Amerikanmallin kartelliyritykset Eurooppaan?

Eikö tämä periaatteessa mahdollistaisi sen, että isot Euroopan firmat ostelee suomalaisten operaattoreiden liittymiä, käyttää niitä ulkomaan verkoissa ja hilaa Suomen hinnat kattoon ja tulevat tämän jälkeen itse kilpailemaan asiakkaista Suomeen?

Nuo suuret teleoperaattorit ovat kaikki käsittääkseni aika lailla toistensa kaltaisia. Siitä vaan tekemään tilinpäätösanalyysit + katselemaan minkälaiset korot niiden bondeilla jälkimarkkinoilla jne. löytyy jos haluat arvioita niiden liiketoiminnan vakaudesta.

Käytännössä nuo ovat isosti vivutettuja velkakasoja jotka tekevät isoa rahavirtaa istuen samalla kauhean velkakasan päällä ja maksaen osinkoja miten pystyvät.

Kuten paapaa sanoi niin ne verot, 15% vuosituotolla verot väkisin min kerran vuodessa maksaen nettotuotto on max 10% (15*0,7) ja kun possa vähän kasvaa isommaksi niin päästään maksamaan se 34% eli tuo 10% voisi olla aika hyvä arvaus keskituotoksi verot maksaen ko. ajalta. Etuna tietysti että sijoitettuna on koko ajan "nettoa", mutta sitten pitäisi laskea että paljonko pitää saada ylituottoa jotta tuo verojen maksaminen on järkevää...

Eli tuotto on 117 vuoden ajalta nettona:

1,1^117=69653

Jos indeksi tuotti 11% bruttona 15% sijasta

1,11*117=200811 bruttoa *0,66 (ilman hankintameno olettamaa) = 132535

eli nopeasti laskien verot maksavan strategian pitää tuottaa useita prosenttiyksiköitä enemmän

Kts liitteenä oleva kuva jonka napsasin kirjasta. Kuvassa verrataan tuloksia vuosien 1974-2013 väliseltä ajalta, dual momentum(GEM) vs SP500. Huomaa miten lievempi drawdown yleisesti ottaen. Edellisissä postauksissa laittamani chartti kuvastaa hyvin tätä ilmiötä(sininen käyrä). Kuitenkin onnistuu hyvin olemaan mukaan pitkissä bull runeissa ja välttää esim 2008-2009 paniikit. "Cut your losses short, let your profits run"

Kts liitteenä oleva kuva jonka napsasin kirjasta. Kuvassa verrataan tuloksia vuosien 1974-2013 väliseltä ajalta, dual momentum(GEM) vs SP500. Huomaa miten lievempi drawdown yleisesti ottaen. Edellisissä postauksissa laittamani chartti kuvastaa hyvin tätä ilmiötä(sininen käyrä). Kuitenkin onnistuu hyvin olemaan mukaan pitkissä bull runeissa ja välttää esim 2008-2009 paniikit. "Cut your losses short, let your profits run"

En lainkaan epäile, etteikö backtestauksella voisi löytää mahtavia strategioita. Mutta se, että se toimii 1. verojen ja kulujen jälkeen ja 2. tulevaisuudessa, kun strategia on julkistettu, eikä sitä enää backtestata (HCP Quant, anyone??), onkin kokonaan toinen juttu. Mutta paperilla nuo verottomat luvut ovat kyllä vaikuttavia, sitä ei käy kiistäminen.

En lainkaan epäile, etteikö backtestauksella voisi löytää mahtavia strategioita. Mutta se, että se toimii 1. verojen ja kulujen jälkeen ja 2. tulevaisuudessa, kun strategia on julkistettu, eikä sitä enää backtestata (HCP Quant, anyone??), onkin kokonaan toinen juttu. Mutta paperilla nuo verottomat luvut ovat kyllä vaikuttavia, sitä ei käy kiistäminen.

Joo, ymmärrän backtestauksen ja curvefittingin vaikutuksen. Tätä juurikin korostetaan useaan kertaan sivustolla ja kirjassa siksi kyseinen malli on mahdollisimman yksinkertainen, että ei näin tapahtuisi. Tästä syystä esim tuo 12month lookback period yms. Itse asiassa suoriutui parhaiten juurikin 12kk arvolla kun tarkkailtiin pitkässä juoksussa, vähemmän wipsaw, kuluja yms. Siis tämähän ei ole mikään ihan uusi juttu, silti harvat näemmä tätä käyttävät. Tai mistä sitä tietää?

Pitihän tuota hieman laskea, laskin 1974 ja 1975 alkaen niin sai tuo ekan huikean miikan pois. Ja taas tuli opittua että excel on kyllä niin väärä työkalu mihin tahansa hommaan. Toimii niin kauan kivasti kun et halua muuttaa laskentaväliä tms ja yksinkertaistat minkä pystyt...

Tässä 1974 ja 1975 --> 2013

GEM netot 76,08346 ja 75,98316 eli pääoma ~76x

SP500 brutot 64,69925 88,02619

Hankintamenolla:

verotettavaa 38,81955 52,81571

veroa 13,19865 17,95734

netto 51,500670,06884

Olennaiset kaavat koskien GEM lasketaa ja verotusta (SP500 on itsestään selvä - korkoa korolle vuosi toisensa jälkeen loppuun asti):

Kaavoissa

B-sarake = bruttotuotto prosentti

C-sarake = nettotuotto prosentti

D-sarake = kokonaisnettopääoma vuoden jälkeen

GEM vuoden netto (C-sarake) == jos +tuottoa -> bruttotuotto*0,66, muuten suoraan tappio =IF(B6>=0;B6*0,66;B6)

jos brutto tappiolla, otetaan tappion summa talteen sivuun ko vuodelle =IF(C6<0;D5*C6/100;0)

Koska tappiollasia vuosia oli vain 3 eivätkä ne olleet peräkkäin ja tappion jälkeen tuli aina vähintään tappiota vastaava nousu niin otin vapauden hieman yksinkertaistaa eli tappion sai heti seuraavalle vuodelle täysimääräisenä käyttöön...

Vuoden netto laskettiin seuraavasti (tämä siis lasketaan rivin 6 nettosummaa): =D5+(D5*(C6/100))+IF(F5<0;F5*-1*0,34;0)

Eli edellisen vuoden rahat+tämän vuoden nettotuotto+mahdolliset edellisen vuoden tappio*0,34

Tuosta kun nuo vuosituotot laskee auki niin näkee että tuo 2008 vuoden -37% kyykky tekee todella pahaa SP500 indeksille, edeltävä vuosi näyttää vielä "hyvältä" kun on lähdetty 1975 liikkeelle:

vuosi/GEM1974/GEM1975/brutto SP500 1974/brutto SP500 1975

2007 / 54,84952 / 54,77721 / 44,98017 / 61,19751 nettona tuo SP500 1975 olisi 48 eli turpaan tuli 1975-2007 välilläkin

1999 / 26,78716 / 26,75185 / 39,41824 / 53,63026 nettona nuo ovat ~31 ja ~42 eli SP500 voitti

Tässä 1975-> eteenpäin "voittaja" ja tuoton erotus (GEM-SP500) eli 1975-1992 aina 2002 SP500 voittanut "selvästi", 2002 eteenpäin sitten GEM (SP500 tuotto hankintamenolla laskettuna)

Summa erotuksista 25,92638 eli selvästi GEM:n puolella

Mielestäni Suomen verotus on tässä oikein huomioitu, mutta virhettä tulee tietysti siitä että myyntejä tehtiin vain 1, verot maksettiin liian aikaisin eli ko. vuoden tuloksesta "heti" kun oikeasti ko. vuoden verot menisi maksuun vasta "vuoden päästä", verojen maksamiseksi pitäisi todennäköisesti tehdä jonkinlainen ylimääräinen myynti maksuhetkellä (kukaan noita veroja pysty taskusta maksamaan), josta tulee lisää veroja maksettavaksi . Virheet tuskin kovin merkittävästi muuttavat tulosta...

Jos haluaisi huvin vuoksi kokeilla tätä ja tehdä sen mahdollisimman helpoksi, osaako kukaan osoittaa Nordnetin valikoimasta kolme ETF:ää jotka kuvastavat parhaiten tuon strategian kolmea instrumenttia?

Todennäköisesti aikamoista tuubaa tämä "strategia", niinkuin muutkin vastaavat.

Ja hiotti jo perjantaina. Kurssi ehti rommata jo lähes 8% viimeisen 1,5h aikana. Surullinen firma ollut ihan alusta lähtien. Sijoittajien rahat valuvat koviin hallinnointikuluihin. Vuokrilla ei ole osinkoja katettu. Yök. Itse olen ostanut REITit jenkeistä.

Jos haluaisi huvin vuoksi kokeilla tätä ja tehdä sen mahdollisimman helpoksi, osaako kukaan osoittaa Nordnetin valikoimasta kolme ETF:ää jotka kuvastavat parhaiten tuon strategian kolmea instrumenttia?

Todennäköisesti aikamoista tuubaa tämä "strategia", niinkuin muutkin vastaavat.

Onhan nuo eri strategiat mielenkiintoisia ja yleensä ne rakentuvat jonkin statistiikan päälle. Ongelmana on vain se, että jos ei itse ole tarpeeksi asioihin perehtynyt, on vaikea validoida jos numeroita esittäessään nämä strategiat valitsevat vain asiaa tukevia lukuja.

En ole lukenut kirjaa ja tuota sivustoakin selailin vain sen 20 minuuttia, joten ehkä tämä selitetään paremmin jossain, mutta muuten isoin ongelmani tämän ja muiden vastaavien strategioiden kanssa on se, että analysoidaan vain tilastodataa historiallisesti ja haetaan kausaliteetteja eri instrumenttien väliltä ilman että selitetään/tutkitaan MIKSI näin käy. Sinä kun olet asiaan enemmän perehtynyt, ehkä osaat avata tätä vähän paremmin.

Sijoitusosaamiseni on sen verran rajoittunut tässä vaiheessa elämää että olen hyvin pessimistinen ja epäilevä kaiken suhteen

Onhan nuo eri strategiat mielenkiintoisia ja yleensä ne rakentuvat jonkin statistiikan päälle. Ongelmana on vain se, että jos ei itse ole tarpeeksi asioihin perehtynyt, on vaikea validoida jos numeroita esittäessään nämä strategiat valitsevat vain asiaa tukevia lukuja.

En ole lukenut kirjaa ja tuota sivustoakin selailin vain sen 20 minuuttia, joten ehkä tämä selitetään paremmin jossain, mutta muuten isoin ongelmani tämän ja muiden vastaavien strategioiden kanssa on se, että analysoidaan vain tilastodataa historiallisesti ja haetaan kausaliteetteja eri instrumenttien väliltä ilman että selitetään/tutkitaan MIKSI näin käy. Sinä kun olet asiaan enemmän perehtynyt, ehkä osaat avata tätä vähän paremmin.

Sijoitusosaamiseni on sen verran rajoittunut tässä vaiheessa elämää että olen hyvin pessimistinen ja epäilevä kaiken suhteen

Asiaa on tottakai avattu enemmän kirjassa ja kyseisellä sivustolla ja lukuisissa muissa paikoissa, Google is your friend. Siksipä joudutkin tutustumaan asiaan itse. Ei ole mitään järkeä pureskella asiaa puolestasi, sillä niin pitkään kun itseltäsi puuttuu oma ymmärrys MIKSI tämä toimii, et tule sen kanssa onnistumaan, etkä muunkaan strategian. Ongelma on ehkä tässä se, että pitää ensiksi tietää "liikaa", että osaa arvostaa ja ymmärtää miksi tämä "yksinkertainen" tapa on itse asiassa hyvinkin toimiva

"Everything should be made as simple as possible, but not simpler." - Albert Einstein.

Asiaa on tottakai avattu enemmän kirjassa ja kyseisellä sivustolla ja lukuisissa muissa paikoissa, Google is your friend. Siksipä joudutkin tutustumaan asiaan itse. Ei ole mitään järkeä pureskella asiaa puolestasi, sillä niin pitkään kun itseltäsi puuttuu oma ymmärrys MIKSI tämä toimii, et tule sen kanssa onnistumaan, etkä muunkaan strategian. Ongelma on ehkä tässä se, että pitää ensiksi tietää "liikaa", että osaa arvostaa ja ymmärtää miksi tämä "yksinkertainen" tapa on itse asiassa hyvinkin toimiva

"Everything should be made as simple as possible, but not simpler." - Albert Einstein.

Pitää kyllä ihan mielenkiinnon vuoksi käydä lukemassa enemmän.

Tuon "yksinkertaisuuden" vuoksihan voin juurikin onnistua tuossa ilman että ymmärtäisin miksi. Sen kun vertailen kuukauden välein noiden kolmen keskinäistä suoritusta viime 12kk ajalta, valitsen parhaan ja muokkaan pesämunaa sen mukaan.

"If it seems too good to be true, it probably is" - tuntematon

Osakkeisiin sijoittamisen huono puoli; kaikenmaailman välistävetäjät soittelevat turhan usein. Milloin on mitäkin sijoitusinstrumenttia tarjolla. Tänään soittivat "Elite varainhoidosta". Olisi kannattanut kuulemma tulla kuuntelemaan jonkun geelitukan "markkina-analyysiä". Kuulemma 10000 asiakasta puljulla. Ennemminkin 10000 höynäytettyä. Pitäisi joskus kysyä että kuinka paljon asiakkaidenne sijoitusten tuotto on yli yleisindeksin kulut huomioon ottaen. Veikkaan että vastausta ei tulisi

Mitäs suosittelette amatöörille? Rahastoja? Tilin tein Nordnettiin kuukausia sitten, vielä en ole laittanut yhtään rahaa sisään mihinkään. No päätin nyt sitten ostaa asunnon ja ASP:n säästöistä käytin vain 10% asuntoon. Eli Perjantaina asuntokauppojen jälkeen käteen jäisi noin 10 tuhatta euroa ja olen miettinyt että mitähän helvettiä tekis... . Kiva oli toi ASP:n 4% lisäkorko. ASP:lle oli niin helppo säästää, mutta nyt kun tuo homma on ohi ja paketissa niin pitäisi miettiä seuraavaa juttua...

Osakkeisiin sijoittamisen huono puoli; kaikenmaailman välistävetäjät soittelevat turhan usein. Milloin on mitäkin sijoitusinstrumenttia tarjolla. Tänään soittivat "Elite varainhoidosta". Olisi kannattanut kuulemma tulla kuuntelemaan jonkun geelitukan "markkina-analyysiä". Kuulemma 10000 asiakasta puljulla. Ennemminkin 10000 höynäytettyä. Pitäisi joskus kysyä että kuinka paljon asiakkaidenne sijoitusten tuotto on yli yleisindeksin kulut huomioon ottaen. Veikkaan että vastausta ei tulisi

Eliten edustaja soitteli minullekin ja sovimme tapaamisen paikalliseen kahvilaan Mielenkiintoiset toimitilat ko. putiikilla. Ihan uteliaisuuttaan pitää käydä kuuntelemassa, onko tarjolla rahastoja tolkuttomilla hallintopalkkiolla vaiko jotakin muuta.

Mitäs suosittelette amatöörille? Rahastoja? Tilin tein Nordnettiin kuukausia sitten, vielä en ole laittanut yhtään rahaa sisään mihinkään. No päätin nyt sitten ostaa asunnon ja ASP:n säästöistä käytin vain 10% asuntoon. Eli Perjantaina asuntokauppojen jälkeen käteen jäisi noin 10 tuhatta euroa ja olen miettinyt että mitähän helvettiä tekis... . Kiva oli toi ASP:n 4% lisäkorko. ASP:lle oli niin helppo säästää, mutta nyt kun tuo homma on ohi ja paketissa niin pitäisi miettiä seuraavaa juttua...

Suosittelen halpoja rahastoja. Täysin kuluttomat nordnetin superrahastot on itsellä käytössä. Tuon summan kanssa kannattaa miettiä myös ajallista hajautusta. Ei siis kannata heti laittaa 10k rahastoon x, koska senkin kurssi vaihtelee. Itse laittaisin ja olen laittanutkin superrahasto suomeen, norjaan ja ruotsiin. On minulla myös osakkeita nordealta. Fiksummat voi lisätä, kun en itsekään mikään guru ole. Kannattaa myös kuunnella nordnetin rahapodia ja lukea jotain sijoituskirjallisuutta jos oikein kiinnostaa.

Aihepiirinä ja yrityksiltään kovasti toki kiinnostavat. Ei sitä ihan huvin vuoksi ole aamupala-aiheisella foorumilla lurkittu ennen siirtymistä tänne

Onko 0,40 % kallis? ROBO taitaa olla joku vastaavanlainen, sisältö tuskin ihan 1:1, mutta äkkiseltään kalliimpi.

Perjantai-illan mutuna vielä: onko muiden mielestä Helsingissä pumpattu yllättävän isoja lukemia viikon aikana? Jos ei aina kaksinumeroisia nousuprosentteja, niin 5-10 kuitenkin. Sama toki alaspäinkin. Normaalia? Kuvittelenko vain?

")

") Mutta tuollainen veivailu on lähinnä nopanheittoa, jossa turpiin saat nimenomaan verotuksen takia holdareille. Kulut on onneksi helppo saada alas nykyään. Ja jos kohteet on tuollaisia jätti-indeksejä, niin hajautusta on enemmän kuin tarpeeksi paitsi silloin kuin noppa käskee sijoittamaan bondeihin. Sekin on luultavasti lyhyt poikkeustilanne ja jo kohta pääset jatkamaan osakkeilla - mahdollisesti veroilla vähennettynä. Eli keskimäärin ei todellakaan mitään "munat yhteen koriin"-meininkiä.

Mutta tuollainen veivailu on lähinnä nopanheittoa, jossa turpiin saat nimenomaan verotuksen takia holdareille. Kulut on onneksi helppo saada alas nykyään. Ja jos kohteet on tuollaisia jätti-indeksejä, niin hajautusta on enemmän kuin tarpeeksi paitsi silloin kuin noppa käskee sijoittamaan bondeihin. Sekin on luultavasti lyhyt poikkeustilanne ja jo kohta pääset jatkamaan osakkeilla - mahdollisesti veroilla vähennettynä. Eli keskimäärin ei todellakaan mitään "munat yhteen koriin"-meininkiä.