Jos vertaat tuossa kasvu- ja tuotto-osuus rahastoja, niin eikös tuotto-osuuksien maksamista tuotoista mene täysi pääomatulovero? Suorista osakesijoituksista taas saa osingot tosiaan alennetulla 25,5%, tai 28,9%:n kannalla.

Sitten tuossa saa tehdä aika hurjan oletuksen, että pääomatuloverotus ja hankintameno-olettamat pysyy kymmeniä vuosia samana. Kiva yllätys, jos vaikka 20:n vuoden päästä se luovutusvoittovero onkin vaikka 50%:ia

Silti olen samaa mieltä, että kasvuosuus on aina parempi vaihtoehto kuin tuotto-osuus rahastoista puhuessa. Suorat osakesijoitukset taas saattaa olla tietyille henkilöille parempi ratkaisu riippuen etenkin siitä mihin suuntaan pääomatulojen verotus kehittyy tulevaisuudessa ja mitkä henkilön tarpeet matkan varrella ko. pääomille on.

Ja muistetaan myös se, että useimmissa kasvuosuus rahastoissa joutuu maksamaan osingoista verot, koska ETF:t useimmiten joutuu ennakonpidätykset maksamaan, eikä saa niitä koskaan takaisin. Tämä asia on maakohtainen ja löytyy sellaisia kasvuosuus rahastoja, joissa ei tule näitä ennakonpidätyksiä lainkaan.

Alunperin puhuttiin osingoista. Mulla lukee taulukossa virheellisesti "tuotto-osuus", vaikka oikeasti laskin osakkeita, joiden osinkojen vero-% lähestyy suurilla summilla 28,9:ää.

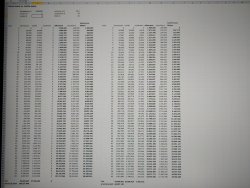

Pääomaveroa on tosiaan pikku hiljaa korotettu. Heitin kokeeksi pääomaveroksi 50 %, jolloin osingoille tuli 42,5 % (sama 85 % veronalainen kuin nykyäänkin). Taulukon lopussa kasvusalkun arvo on sama 101 M€, mutta nyt nettoa jää vain 71 M€ vs. aiemmin 81 M€. Tuo 71 M€ on kuitenkin edelleen 20 M€ suurempi kuin osinkoja tilillä ulkoiluttavan salkun arvo ennen veroja (49,7 M€), joten kasvu voittaa.

Jos verottaja alkaisi oikein hurjaksi ja pääomavero olisi 99 % (osingot 84,15 %), niin kasvusalkku olisi 101 M€, eli verojen jälkeen 41,1 M€, kun taas osinkoulkoiluttajalla 24,5 M€ ennen veroja. Kasvu voittaa.

Entäpä muutokset hankintameno-olettamaan yli 10 v omistetuissa? Joskus 1920-1985 yli 10 v omistettua ei verotettu, eli "HMO oli 100 %". Vuosituhannen vaihteessa HMO oli 50 %. Nykyään se on 40 %. Jonkinlaiselle HMO:lle on tarvetta, koska ihmiset tulevat aina hukkaamaan tositteita.

Saan kokeilemalla break-evenin (kasvu vs. osinkoulkoiluttaja), kun heikennän HMO:n 40 % -> 5 %:iin ja samalla nostan pääomaveron vasemmiston päiväuneksi, eli 34 % -> 61,49 %. Tai no break-even ja break-even, HMO 5 % ja p.o.vero 61,49 %:lla kasvumiehen tilillä on verojen jälkeen 42,1 M€ kun taas osinkoulvolla on sama 42,1 M€ a.o.tilillä ennen veroja. Jos ja kun osinkoulkoiluttaja maksaa realisoinnissa sentinkin veroa, niin kasvu voittaa.

Kuinka realistista on odottaa, että:

1. HMO heikkenee 40 -> 5

JA

2. kasvumiehen pääomavero-% on realisoinnissa 61,49 %

JA

3. Osinkoulkoiluttajan realisoinnin vero-% on 0,00?

Itse en näe tuollaista kehitystä mahdolliseksi.

Edit. Toinen vaihtoehto olisi:

1. HMO 40 -> 0

JA

2. Pääomavero 95-98 %

JA

3. Osinkoulkoiluttaja välttää viimeisten vuosien todellisten hankintahintojen ansiosta veroja 1,5-3,7 M€ vs. HMO:n käyttö koko salkulle.

En usko tuohonkaan skenaarioon.

Osinkojen ulkoiluttajan tilannetta parantaisi selvästi, jos osinkojen veronalaista osuutta pienennettäisiin nykyisestä.

") asettamalla sovellukseen kurssihälytyksiä sopivan kauas nykyhinnasta. Sitten käyt katsomassa vain kun hälytys aktivoituu.

asettamalla sovellukseen kurssihälytyksiä sopivan kauas nykyhinnasta. Sitten käyt katsomassa vain kun hälytys aktivoituu.

") Nordentin käppyrä alla ei huomioi osinkoja (viimeisen 12kk aikana 41 072€) joista tapauksessani menee yhteisöveroa 20%. Jos olisin sijoittanut "tikkaa heittävä apina"-menetelmän sijasta osingot uudelleensijoittavaan OMXH-indeksiin olisin noin 300 000 euroa köyhempi viimeisen vuodelta ajalta

Nordentin käppyrä alla ei huomioi osinkoja (viimeisen 12kk aikana 41 072€) joista tapauksessani menee yhteisöveroa 20%. Jos olisin sijoittanut "tikkaa heittävä apina"-menetelmän sijasta osingot uudelleensijoittavaan OMXH-indeksiin olisin noin 300 000 euroa köyhempi viimeisen vuodelta ajalta