Kyseenalaistan ja haastan vähän joitain vastaajia siinä, että tiedättekö oikeasti sijoittamisesta mitään? En kysy ilkeyttäni.

Parhaimmillaan taideteos saattaa olla yhtä hyvä sijoitus kuin menestysosakkeet.

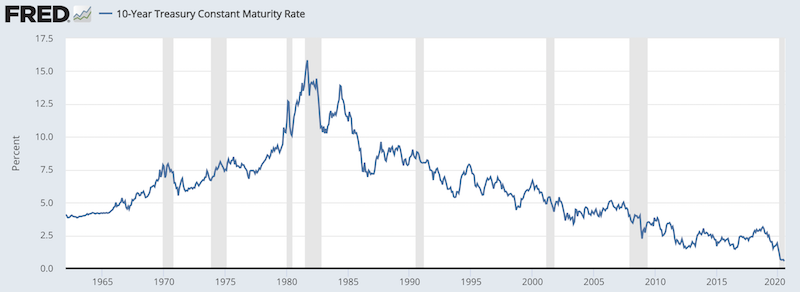

www.taloustaito.fi

"Kun tavoitteena on kannattava taidesijoittaminen, ostojen ja myyntien ajoituksella on suuri merkitys – kuten monissa muissakin sijoituksissa. Parasta olisi, jos taideostoksille osaisi lähteä viimeistään nousukauden alkuvaiheessa. "

"Kun talous on nousussa, varallisuutta siirtyy taidemarkkinoille ja taiteen hinta nousee merkittävästi. Pahimmillaan syntyy jopa markkinahäiriöksi luonnehdittava taidebuumi. "

Eli nyt voisi olla hyvä hetki sijoittaa taiteeseen, joka kuitenkin pitää arvonsa, eli on epätodennäköistä, että teoksen arvo jostain syystä romahtaa 20 vuoden aikana. Sitten kun jaksan odottaa taiteen ostamisen kultakautta, niin saan rahani takaisin, järkevän voiton, ja missään tapauksessa työn arvo ei romahda nolliin. Vai mitä?

.

.

. Eli +/-0 tilanteella vedetään, mutta hiljalleen päästään plussalle. Siihen nähden ihan hyvä suoritus kun 1,5v sitten varallisuus puolittui ja henkilökohtaisen velan määrä pomppasi 180%. Keskimäärin 2k€/kk nyt vuodessa varallisuus kasvanut joko kurssien nousun tai säästämisen myötä. Lähinnä se tarkoittaa säästämistä, koska oma suorittaminen on ollut aika pitkälti negatiivista

. Eli +/-0 tilanteella vedetään, mutta hiljalleen päästään plussalle. Siihen nähden ihan hyvä suoritus kun 1,5v sitten varallisuus puolittui ja henkilökohtaisen velan määrä pomppasi 180%. Keskimäärin 2k€/kk nyt vuodessa varallisuus kasvanut joko kurssien nousun tai säästämisen myötä. Lähinnä se tarkoittaa säästämistä, koska oma suorittaminen on ollut aika pitkälti negatiivista ") . Minkä takia pyrinkin jatkossa välttämään kaiken näköistä räpeltämistä ja suosimaan yksinkertaista salkkua. Tiedän kyllä valmiiksi että ei varmaan pysty siihen niin taidan jättää osakkeissa eli omalla kohdalla degirossa olevat rahat sellaiseksi minkä kanssa voi säätää mitä tykkää, mutta en siirrä sinne uutta käteistä. Jotta jos ne kaikki palaa niin sitten se on voi voi.

. Minkä takia pyrinkin jatkossa välttämään kaiken näköistä räpeltämistä ja suosimaan yksinkertaista salkkua. Tiedän kyllä valmiiksi että ei varmaan pysty siihen niin taidan jättää osakkeissa eli omalla kohdalla degirossa olevat rahat sellaiseksi minkä kanssa voi säätää mitä tykkää, mutta en siirrä sinne uutta käteistä. Jotta jos ne kaikki palaa niin sitten se on voi voi.