Noh - tuo oli lähinnä heitto, sikäli tulee oikein kunnon pörssiromahdus mallia 1930-luku. Kyllä sellainenkin on edelleen mahdollinen, koska harjoitamme nyt globaalisti niin erikoista taloudellista kokeilua.

Toisaalta voisi samaan tapaan sanoa, että on fakta, ettei tutkimusten mukaan ammattilaisetkaan osaa poimia osakkeita tikkaa heittävää apinaa paremmin. Olen toki samaa mieltä, että aina on edullisia osakkeita, mutta markkinat ei kovinkaan usein ole rationaaliset.

Oma rationaalinen huoleni osakeindeksien arvostukseen liittyen tulee mm. seuraavasta:

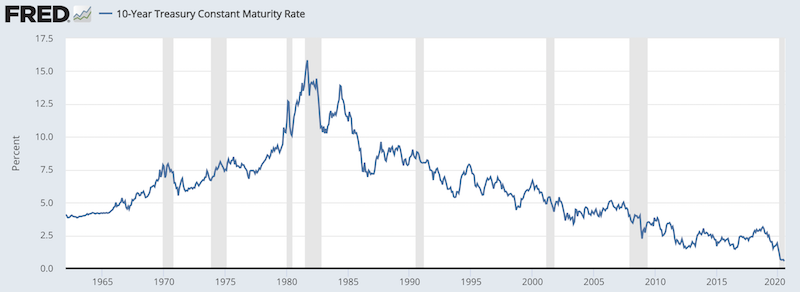

Riskittömien korkojen pitkään alaspäin menevät trendi on laskenut todennäköisesti tasolle, josta se ei voi enää paljoa enempää laskea:

Osakkeet arvostetaan perustuen tuleviin kassavirtoihin / diskonttokorolla, joka koostuu kyseisestä riskittömästä korosta ja Equity risk premiumista (Olisiko tuo n. 6% yleensä). Huomioikaa ylläolevasta graafiin liittyen se, että korkojen noustessa 1965-1982 osakemarkkinat laskivat yli 15 vuoden ajan!

Valitettavasti aika iso osa menneistä tuotoista ei ole perustunut kassavirtojen ja tulosten kasvuun, vaan juuri tuohon riskittömän koron laskuun. Sikäli tuon riskittömän koron osalta on nähty pohjat, niin tulevaisuuden kurssinousun täytyy tulla joko oikeasti kehittyvistä kassavirroista&tuloksista, tai riskipreemion laskusta. Samaan aikaan osakkeiden kokonaisarvo suhteessa reaalitalouteen on noussut jo erittäin korkealle:

Ja muistutuksena älkää kukaan tehkö pelkästään jonkun keskustelupalstan nimimerkin kirjoitusten perusteella sijoituspäätöksiä. Tämä on vain pohdintaa, jonka tarkoituksena herättää keskustelua.

Tämä on varmaan eka viesti aikoihin josta käy selkeästi ilmi, että kirjoittaja ymmärtää mitä se ainaisesti jankkaamani vaihtoehtoehtokustannus ja riskittömän korkotason lasku tarkoittaa assettien (osakkeiden, kiinteistöjen, bondien) hinnoille.

Tuo FRED:n graafi on myös minusta oleellisin syy sille, että miksi osakkeet ovat kallistuneet niin systemaattisesti pitkään. Samaan kuvaan jos piirtää vielä Saksan bundit jne. niin hyvin samalta näyttää. Kuva selittää myös minusta aika paljon Buffet-indikaattorin noususta -> Kun riskitön korko laskee ja firmojen voitot / osingot / pääomapalautukset nousevat keskimäärin 2% vuodessa (NGDP-nousun mukana), niin pakkohan niiden omaisuuserien nykyarvon on kasvaa kun jengi tuunaa diskonttauskorkoaan alaspäin huomioimaan sitä markkinakorkojen laskua. Minusta olisi äärettömän huolestuttavaa, jos osakkeet eivät olisi ennätyksellisen kalliita nykyisessä korkoympäristössä.

Muutamia pointteja nostaisin vielä esille:

Equity risk premio jonka sijoittaja hyväksyy on yksilöllinen jokaiselle sijoittajalle. Jonkun mielestä asiat ovat ostettavan hintaisia, toisten mielestä eivät ollenkaan. Mitä vakaampaan talousympäristöön sijoitukset kohdistuvat, sitä alemmas riskipreemiovaatimus laskee. Esim. Sveitsi on hyvä esimerkki markkinasta, jossa riskipreemiot näyttäisivät poikkeuksellisen matalilta. Miljoonan euron kämpän saa täällä vuokrattua about 2500e:llä kuussa. Siinä ei paljon jää pääomalle tuottoa kun huomioidaan huoltokustannukset paikallisilla kustannustasoilla - risk-premium on todella alhaalla.

Markkinakorot ovat kehittyneillä markkinoilla matalia ja jotta ne nousisivat, niin talouskasvuodotusten pitäisi oikeasti nytkähtää nollasta ylöspäin. Etenkin EU:ssa talouskasvu tulee olemaan nollassa pitkään, kun väestö ikääntyy ja tulonsiirrot taantuville alueille, sekä taantuville teollisuusyrityksille aktiivisesti estävät luovaa tuhoa ja uuden ja tuottavamman liiketoiminnan kehittymistä.

Tässä on lähitapiolalta kopsittu kuva:

Minun on yksinkertaisesti vaikea nähdä mitään sellaisia tekijöitä seuraavan 10v sisällä, jotka kiihdyttäisivät talouskasvua Euroopassa. Poliittisella kentällä on epävarmuutta, mutta suurissa talouksissa markkinatalouspuolueet eivät näytä pääsevän niskan päälle ja vaikka esim. Ranskassa Macron ihan vähän talousliberaalita vaikuttikin, niin ihan protektionisti sieltä paljastui joka alkoi pelastaa kuolevia yrityksiä.

Jos pelastat kannattamattoman yrityksen tai työpaikan tukirahoilla, vähennät tulevaa talouskasvua kun yhteiskunnan resurssit eivät uudelleenallokoidu tuottavampaan toimintaa. Ja no, koko eurooppa elää juuri tuota "pelastetaan työpaikat" (Ranska) ja "tuetaan taantuvien alueiden ihmisiä" (Etelä-Italia, Itä-Saksa) omaan jalkaan ampumista, eikä populistioikeisto tule tilannetta muuttamaan vaan lähinnä päinvastoin, jos pääsee valtaan.

--

Mitä tästä pitäisi nyt sitten päätellä sijoitusstrategian suhteen? Aika vaikea sanoa. Inflaatio on matalaa, joten rahakasan päällä istuminen ei tule kauhean kalliiksi, mutta mitäänhän se ei tuota. Korkosijoitusten tuotot ovat nollissa, kun keskupankkien tukiostot kohdistuvat vakavaraisiin bondeihin. Jotain tuottoa voisi hakea yritysbondeista, mutta sielläkin kaikki terveet yritykset saavat lainaa todella matalilla koroilla ja vain kuralla olevat tai epävarmempaa liiketoimintaa harjoittavat firmat maksavat bondeistaan merkittävän korkeita korkoja.

Osakkeiden P/E:t ovat korkealla, mutta niiden on pakko ollakin, kun korot ovat niin matalalla. Ja kiinteistöjen hinnat ovat ennätyskorkealla ja vuokratuottoprosentit ovat laskeneet paikoin todella alas.

En koe nykytilannetta everything-bubblena, koska assettien hinnannousut perustuvat ihan puhtaasti fundamentteihin eli diskonttauskorkojen laskuun, eikä mihinkään odotukseen tai vaatimukseen valtavista tulevista tuotoista. Viimekädessä koen, että etenkin Euroopassa korkeat assettihinnat perustuvat odotukseen matalasta talouskasvusta!

Miksi inflaatio ei nouse, vaikka rahaprintterit laulavat viimeistä päivää? Sehän se olisi syy rajoittaa rahan printtausta, mutta aika laiskasti kulutustuotteiden hinnat ovat nousseet. Tuo on ainoa myrskypilvi horisontissa. Jos inflaatio alkaa kiihtyä, niin voi tulla ongelmia. Niin kauan kuin inflaatio ei nouse jostain 2-3%:sta yli, niin matalat korot ovat ongelmattomia voivat jatkua nähdäkseni loputtomiin.

-

Pitäisi vissiin vivuttaa ja sitten maksella vipua vähitellen pois uusilla pääomapanostuksilla + osingoilla jne. Oletukseni on vähän sama kuin Mastahilla. Riskitön korko ei voine laskea hirveästi nollan alapuolelle, joten kurssit eivät voi nousta massiivisesti jatkossa. Tuottoa pitää hakea muilla keinoin.

") ". 15-vuotiaallehan elämä on ohi kolmekymppisenä.. Vanhemman (ihan just 18v) kohdalla alkaa jo vähän järkeä olla ja ymmärtää pidemmän aikavälin tavoitteiden päälle. Nuorempi elää max. 24h perspektiivillä...

". 15-vuotiaallehan elämä on ohi kolmekymppisenä.. Vanhemman (ihan just 18v) kohdalla alkaa jo vähän järkeä olla ja ymmärtää pidemmän aikavälin tavoitteiden päälle. Nuorempi elää max. 24h perspektiivillä...

/img-s3.ilcdn.fi/e0150785da8d357e4c42f2cead28a057a0e4c48de341ea6f4fa43d3f0e53cda1.jpg)