Tuo on varmasti ihan totta, että hinta nousee käyttäjämäärien mukaan. Ja mitä kalliimmaksi peli tulee MS:lle niin sitä enemmän tulee takkiin ellei näitä kompensoida vuokrahintojen nostolla. Tuosta datasta kuulisin itsekin mieluusti faktoja kuten monesta muustakin seikasta liittyen palvelurakenteeseen.Käsittääkseni palvelulla ei ollut pidempiä tilausjaksoja johtuen palvelun luonteesta, jossa sillä ei ole lainkaan omaa sisältöä. Ongelmahan on lähinnä toiminnallinen, kun aiemmin pystyit striimaamaan peliä palvelun kautta ja nyt tämä ei sitten enää onnistukaan.

Tätähän olisin kovin kiinnostunut tietämään, eli monestako palapelin palasta kyseinen kokonaisuus koostuu, on täysin selvää että GP ei ole mikään stand-alone ratkaisu.

Jos nyt yhtään lähtee miettimään pelien lisenssejä, niin väittäisin juuri toisinpäin, eli pelit kallistuvat sen pohjalta kuinka isolle yleisölle niitä on tarkoitus saada pelattavaksi. Tämä raha kun on pois julkaisijan potentiaalisista myynneistä, kun pelit ovat pelattavissa GP:n kautta. Vai onko sinulla esittää dataa siitä kuinka pelien myynti on kasvanut siitä, kun ne ovat tulleet Game Passiin?

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Microsoft Game Pass (XBOX, PC, Ultimate)

- Keskustelun aloittaja hsalonen

- Aloitettu

-

- Avainsanat

- game pass ultimate microsoft pc game pass xbox game pass

- Liittynyt

- 18.02.2017

- Viestejä

- 2 106

Huomautus

Mukava huomata että uutisointi 10 milj. Game Pass-tilauksen kynnyksen ylittymisestä aiheuttaa näin suurta huolta palvelun kannattavuudesta 3 vuoden olemassaolon jälkeen.

Tehtäisiinkö yhdessä kickstarter-keräys että Game Pass olisi olemassa myös vuonna 2021? Uskon että miljardibisnestä pyörittävä monikansallinen megakorporaatio tarvitsee kaiken mahdollisen tuen meiltä huolestuneilta kansalaisilta. #makegamepassgreatagain2021

Tehtäisiinkö yhdessä kickstarter-keräys että Game Pass olisi olemassa myös vuonna 2021? Uskon että miljardibisnestä pyörittävä monikansallinen megakorporaatio tarvitsee kaiken mahdollisen tuen meiltä huolestuneilta kansalaisilta. #makegamepassgreatagain2021

- Liittynyt

- 19.11.2016

- Viestejä

- 5 325

Käsittääkseni palvelulla ei ollut pidempiä tilausjaksoja johtuen palvelun luonteesta, jossa sillä ei ole lainkaan omaa sisältöä. Ongelmahan on lähinnä toiminnallinen, kun aiemmin pystyit striimaamaan peliä palvelun kautta ja nyt tämä ei sitten enää onnistukaan.

Nyt taisin ymmärtää. Eli siis et menettänyt rahaa vaan mahdollisuuden pelata omia Steam pelejäsi muulla kuin omalla tietokoneellasi, niinkö?

Tätähän olisin kovin kiinnostunut tietämään, eli monestako palapelin palasta kyseinen kokonaisuus koostuu, on täysin selvää että GP ei ole mikään stand-alone ratkaisu.

No tämän tietää varmaksi ainoastaan mikkis mutta periaatteessa kaikki mikkiksen palikat xbox myynnistä o365 lisensseihin. Eli rankasti yksinkertaistettuna täysin esimerkinomaisesti, jos mikkis ottaa 10e takkiin jokaisesta GP käyttäjästä kuukaudessa niin se laskee että se saa 11e/kk ekstratuloja xbox myynnistä, o365 lisensseistä, bing mainostuloista jne. Ekosysteemin kokonaiskannattavuus mielessä siis.

Jos nyt yhtään lähtee miettimään pelien lisenssejä, niin väittäisin juuri toisinpäin, eli pelit kallistuvat sen pohjalta kuinka isolle yleisölle niitä on tarkoitus saada pelattavaksi. Tämä raha kun on pois julkaisijan potentiaalisista myynneistä, kun pelit ovat pelattavissa GP:n kautta. Vai onko sinulla esittää dataa siitä kuinka pelien myynti on kasvanut siitä, kun ne ovat tulleet Game Passiin?

En tainnut ottaa tuohon mitään kantaa eli siis lisenssien kustannuksiin. Käsittääkseni julkaisija saa könttäsumman GP tilauksesta ja sitten lisätulot mahdollisten dlc pakettien myynnistä normaalin mukaan. Könttäsumman kokoon varmasti vaikuttaa palvelun käyttäjämäärä.

- Liittynyt

- 19.11.2016

- Viestejä

- 5 325

Tottakai se kiinnostaa koska kannattavuudella on suora vaikutus palvelun olemassaololle, hinnoittelulle, pelivalikoimalle jne.. Mikä tässä on vaikeata?

Ei ole, tätä sinä et ymmärrä. Tai siis olemassaololle kyllä mutta ei muuten.

Otetaan esimerkin kautta. Jos GPn tulos-% kasvaa 10 -> 20, alentaako Mikkis hintoja ja lisää sisältöä? Ainoastaan jos hinnan alennus ja kustannusten lisäys tuo enemmän lisäkäyttäjätuloja kuin hinnan alennus ja kustannusten kasvu vievät rahaa. Ja sen se tekisi vaikka kannattavuus-% ei olisi muuttunut mihinkään.

- Liittynyt

- 19.11.2016

- Viestejä

- 5 325

Nyt menee jo saivartelun puolelle, tiedät aivan hyvin mistä oli kyse.

Kustannukset määrittävät hinnoittelun siinä mielessä, että tuotteesta saadun hinnan pitää pystyä kattamaan kustannukset, muussa tapauksessa tarvitset ulkopuolista rahoitusta. Toki kysyntä vaikuttaa siten, että ainoana palveluntarjoana voit kuoria kermat päältä ennenkuin kilpailu asettaa hinnat sellaiselle hintatasolle, mikä on ylläpidettävissä pidemmän aikavälin.

Ei ollut saivartelua, tässä on nyt ihan fundamentaali virhe ajattelussa.

Te pari kirjoittajaa olette huolissaan GPn kannattavuudesta jostain ihmeen syystä ja teillä on ollut alusta lähtien huoli että jossain vaiheessa hinnan pitää nousta koska kustannukset kasvaa. Olen osoittanut että mitään syytä huoleen ei ole koska kustannukset eivät vaikuta hintoihin ja koska palvelun voi lopettaa helposti paitsi jos ostaa pitkiä jaksoja etukäteen ja hinnan nostot ei vaikuta etukäteen maksettuihin tilauksiin. Sisältö voi muuttua heikommaksi mutta sekin on syy lopettaa tilaus, riski on siis olematon ilman pitkää tilausta.

Minusta perustelut ovat heikkoja ja taustalla on ehkä toiset motiivit.

Nauttikaa subventoiduista hinnoista, ei ole teiltä pois.

Ei ollut saivartelua, tässä on nyt ihan fundamentaali virhe ajattelussa.

Te pari kirjoittajaa olette huolissaan GPn kannattavuudesta jostain ihmeen syystä ja teillä on ollut alusta lähtien huoli että jossain vaiheessa hinnan pitää nousta koska kustannukset kasvaa. Olen osoittanut että mitään syytä huoleen ei ole koska kustannukset eivät vaikuta hintoihin ja koska palvelun voi lopettaa helposti paitsi jos ostaa pitkiä jaksoja etukäteen ja hinnan nostot ei vaikuta etukäteen maksettuihin tilauksiin. Sisältö voi muuttua heikommaksi mutta sekin on syy lopettaa tilaus, riski on siis olematon ilman pitkää tilausta.

Minusta perustelut ovat heikkoja ja taustalla on ehkä toiset motiivit.

Nauttikaa subventoiduista hinnoista, ei ole teiltä pois.

Anteeksi nyt, mutta mitähän ihmettä? Ratakiskosta vääntäen: jos sinulla on tuote, jonka valmistaminen maksaa vaikka sen 10 euroa ja myyt sitä 8 eurolla, niin teet siitä persnettoa 2 euroa per tuote. 10 Euroa on siis tässä tapauksessa se minimihinta, jolla et joudu turvautumaan ulkopuoliseen rahoitukseen pitkässä juoksussa, sillä muussa tapauksessa syöt puljusi pääomaa. Jos näin perustavaa laatua olevaa käsitettä ei pysty ymmärtämään, niin voimmekin lopettaa keskustelun samantien.

Se että Mikkis rahoittaa palvelua toista kautta ei poista sitä tosiasiaa, että palvelulla on jokin kriittinen hinta, minkä jälkeen touhu on joko kannattavaa tai ei ole. Tämä hinta on taas riippuvainen useammasta tekijästä, esim. kuten montako tilaajaa x palvelulla on ja mikä on näiden tilausten ASP, samoin kuin mikä on julkaisijan edellyttämä pelien hinta käyttäjämäärällä x.

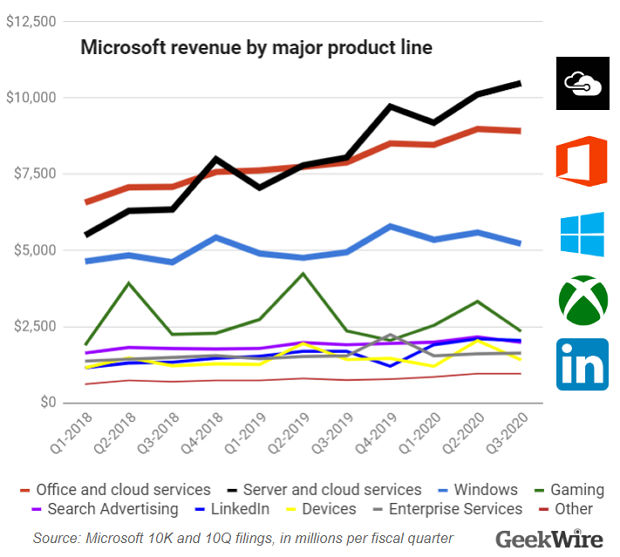

Menee jo varsin eriskummalliseksi keskustelu, jos täällä vakavalla naamalla väitetään että voit myydä tuotetta jatkuvalla persnetolla, jostain muualta se on aina pois. Game Passin osalta se on toki ymmärrettävää, sillä tällä halutaan markkinoida uudenlaista tapaa pelata, mutta loputtomiin silläkään ei voi tehdä persnettoa käyttäjämäärien mukaan kasvavien kustannusten vuoksi, ellei tätä saada kompensoitua yrityksen jonkun toisen osion voimakkaammalla kasvulla. Mikä tämä sitten on, kun pelipuolella kun liikevaihdon kehitys on lähes polkenut paikallaan useamman vuoden:

Tämän asian esille tuominen kun ei vaadi agendaa, vaikka sellaisen vihjaamiseen taas sorruit. Logiikallasi Netflix voisi tehdä edelleen tappiota, kun joku sen aina kuitenkin kuittaa ja tämä ei vaikuta palvelun hinnoittelutarpeisiin. Sen sijaan ko. pulju on jo paukuttanut positiivista EPS:iä jo useamman vuoden, kumma juttu että pörssifirma haluaa tehdä positiivista tulosta. Kuluttajalle tämä on näkynyt hinnan nousuna useampana perättäisenä vuonna, näillähän ei ole mitään yhteyttä..? Ei varmastikaan liene tarvetta kaivella käyrää ko. puljun liikevaihdon kehityksestä, ymmärtänet yskän ilmankin kuinka se vertautuu MS:n pelipuolen liikevaihdon kehitykseen?

Jatkot sitten jo väittelyketjuun?

Viimeksi muokattu:

- Liittynyt

- 09.06.2017

- Viestejä

- 1 120

Pitääkö tästä kannattavuudesta vieläkin jankata? Ei hyvä luoja antakaa jo olla.

Itselle GamePass on ollut kyllä loistava lisä PC:n puolella. Tulee kokeiltua sellaisia pelejä joita ei tulisi muuten kokeiltua. Lisäksi hinta/laatu-suhde toistaiseksi ainakin ollut kohdillaan.

--Mode-edit: poistettu offtopic

--Mode-edit: poistettu offtopic

Viimeksi muokannut ylläpidon jäsen:

- Liittynyt

- 19.11.2016

- Viestejä

- 5 325

En aio siirtyä väittely-ketjuun koska minua ei kiinnota tippaakan tuo eri alustojen välinen kiistely, melkein yhtä tyhmää kuin AMD vs. Nvidia jota en ole koskaan tajunnut.

Hyvä artikkeli GP:stä

www.theverge.com

www.theverge.com

The average Game Pass player ends up playing 40 percent more games overall, including games that aren’t part of the service, according to Decker. Games in the catalog also see their player bases increase sixfold on average. “What we find with developers is that while this is a new model for a lot of them, they’ve really been impressed by the discovery that the service can drive,” he says. “We see that after users join Game Pass, they play 30 percent more genres.

Tämä on se syy miksi kehittäjätkin haluavat olla mukana, könttäsumma vähän vanhemmista peleistä joista kassavirtaa ei enään hirveästi tule plus päälle mahdolliset DLC-ostot normihintaan.

Ja tosiaan kannattavuus tulee mutkan kautta ja pidemmällä aikavälillä.

Hyvä artikkeli GP:stä

Gears Tactics and Game Pass show Microsoft is serious about PC gaming

The strategy game is part of a newfound focus.

The average Game Pass player ends up playing 40 percent more games overall, including games that aren’t part of the service, according to Decker. Games in the catalog also see their player bases increase sixfold on average. “What we find with developers is that while this is a new model for a lot of them, they’ve really been impressed by the discovery that the service can drive,” he says. “We see that after users join Game Pass, they play 30 percent more genres.

Tämä on se syy miksi kehittäjätkin haluavat olla mukana, könttäsumma vähän vanhemmista peleistä joista kassavirtaa ei enään hirveästi tule plus päälle mahdolliset DLC-ostot normihintaan.

Ja tosiaan kannattavuus tulee mutkan kautta ja pidemmällä aikavälillä.

- Liittynyt

- 24.10.2018

- Viestejä

- 137

Hyvä juttu kun keskustelua käydään mutta enemmänkin mielipiteiden joopas-eipäs touhuksi meni. Kun kenelläkään ei ole virallista näyttöä esittää niin tuskin tätä kannattaa enää vääntää. Henkilöihin kohdistuvat kommentit ovat typeryyttä.

- Liittynyt

- 19.11.2016

- Viestejä

- 5 325

Oliko kellään tietoa sivustosta joka träkkäisi GP:ssä olleita pelejä eli näkisi milloin ne on ollut palvelussa? Lähti yksi lapsien peli pois ennenkuin kerkesin ostaa sen alennuksella, ajattelin jos näkisi jostain milloin sitä voisi odotella takaisin.

Tai sitten odottelen jos tulisi aleen muuten vaan.

-Mode-edit: Poistettu poistettua sisältöä koskeva osuus

Tai sitten odottelen jos tulisi aleen muuten vaan.

-Mode-edit: Poistettu poistettua sisältöä koskeva osuus

Viimeksi muokannut ylläpidon jäsen:

- Liittynyt

- 17.10.2016

- Viestejä

- 1 001

Jahas, Streets of Rage 4. SNES miehenä jäi melkeinpä koko SoR-sarja kokematta, poislukien yksittäisiä sessioita kaverin Megadrivellä eli mielenkiinnolla menee testiin illemmalla.

Näyttää vielä saaneen varsin hyvät arviot joten testiin ehdottomasti

- Liittynyt

- 09.06.2017

- Viestejä

- 1 120

Project xCloud mukaan Xbox Game Passiin tänä vuonna

Xbox Game Pass on ollut Microsoftille iso menestys, ja palvelulla on jo yli 10 miljoonaa tilaajaa. Xbox-pomo Phil Spencer on ilmoittanut blogissa, että Microsoftin...

- Liittynyt

- 14.10.2016

- Viestejä

- 25 107

En nyt tiedä mistä miljoonia maksavista puhut, mutta se Xbox Game Pass, missä on niitä ilmaisia pelejä pelattavaksi, pitää sisällään myös sen Xbox Live Goldin ihan automaattisesti.xboxista loppu pelipassi. Mistä ja miten sitä voi ostaa lisää. Onko sitä nyt missään alennuksessa?

/siis ihan normaali pelipassi ei niitä miljoonia maksavia joilla pelataan netissä muiden pelaajien kanssa. vaan se mikälie jossa on niitä ilmasia pelejä tosi paljon.

Itsellä ei ole tietoa tämän hetkisistä mahdollisista tarjouskamppiksista.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 138

En nyt tiedä mistä miljoonia maksavista puhut, mutta se Xbox Game Pass, missä on niitä ilmaisia pelejä pelattavaksi, pitää sisällään myös sen Xbox Live Goldin ihan automaattisesti.

Itsellä ei ole tietoa tämän hetkisistä mahdollisista tarjouskamppiksista.

Nyt oiot mutkia suoriksi tai olet käsittänyt väärin. Xbox Game Pass Ultimate sisältää seuraavat:

- Xbox Game Pass for Console

- Xbox Game Pass for PC

- Xbox Live Gold

Minkä tahansa noista kolmesta voi tilata myös erikseen, ja kysyjälle ilmeisesti riittäisi ensimmäinen.

- Liittynyt

- 14.10.2016

- Viestejä

- 25 107

Oho, luin tosiaan itse väärin että olisi kaikissa ja noin se menee, vain Ultimatessa on ne kaikki.Nyt oiot mutkia suoriksi tai olet käsittänyt väärin. Xbox Game Pass Ultimate sisältää seuraavat:

- Xbox Game Pass for Console

- Xbox Game Pass for PC

- Xbox Live Gold

Minkä tahansa noista kolmesta voi tilata myös erikseen, ja kysyjälle ilmeisesti riittäisi ensimmäinen.

- Liittynyt

- 13.12.2016

- Viestejä

- 2 478

No, tuolta varmaan suurinpiirtein "halvimmalla", vaikka erot taitaa olla muutamissa euroissa. Ultimatea oli just CDON:lla ja Gigantilla hyvässä tarjouksessa 6kk:tta, mutta se meni jo...xboxista loppu pelipassi. Mistä ja miten sitä voi ostaa lisää. Onko sitä nyt missään alennuksessa?

/siis ihan normaali pelipassi ei niitä miljoonia maksavia joilla pelataan netissä muiden pelaajien kanssa. vaan se mikälie jossa on niitä ilmasia pelejä tosi paljon.

- Liittynyt

- 14.10.2016

- Viestejä

- 25 107

Näyttäisi olleen 35e halvimmillaan mitä Hinta.fi-seurannassa on näkynyt, sen mukaan ei kuitenkaan ihan hetkeen olisi mitään alea ollut: Microsoft Xbox Game Pass 6 month - Hintaseuranta | Hinta.fimielenkiinnosta, paljonko se ultimate makso silloin tarjouksessa tuon 6kk ajan?

onhan tuo tosiaan sama maksaa se 9,90e/kk kuin ostaisi tuolta livekortista, kun säästöä olisi vain huimat 1,45€/kk

Ei kyllä kaduta se että ostin suht edullisesti sen ~3 vuotta Xbox Live Goldia ja päivitin eurolla koko moskan Ultimate Game Passiksi

- Liittynyt

- 17.10.2016

- Viestejä

- 6 138

Ultimate oli silloin taannoin vähän vajaa 40 € puolelta vuodelta Gigantissa.mielenkiinnosta, paljonko se ultimate makso silloin tarjouksessa tuon 6kk ajan?

onhan tuo tosiaan sama maksaa se 9,90e/kk kuin ostaisi tuolta livekortista, kun säästöä olisi vain huimat 1,45€/kk

Lisäksi tietysti jos et ole vielä tililläsi koskaan käyttänyt GP Ultimatea, niin ekalla kerralla Ultimaten tilatessahan kaikki tilillä olleet Live Gold ja/tai Game Pass -kuukaudet muuttuvat 1:1-suhteessa Ultimateksi. Jos siis ensin ostat tilille Goldia mahdollisimman halvalla 1-3 vuotta mistä tahansa ja sitten tilaat Ultimaten, se Gold-aika muuttuu sellaisenaan Ultimateksi, joka sisältää Game Passin. Mutta vain jos et ole koskaan ennen tilannut Ultimatea.

- Liittynyt

- 14.10.2016

- Viestejä

- 25 107

PC:llä ei vaadi, Xbox Live Gold vaaditaan vain konsolipuolella multiplayeriin.siis hetkinen, jos mie ostan jonku pelin joka on nettipeli. Täytyykö siihen sitten aina ostaa tuota gold live-korttia lisää jos haluan pelata. tämäpä on typerää jos oikein ymmärsin. Mutta siis tätä normaalia peli passia voin siis pelata, ku eikös nuo oo yksinpelejä.

escalibur

"Random Tech Channel" @ YouTube

- Liittynyt

- 17.10.2016

- Viestejä

- 9 481

Toimisikohan tämä kikka PC:lla?

- Liittynyt

- 17.10.2016

- Viestejä

- 6 138

siis hetkinen, jos mie ostan jonku pelin joka on nettipeli. Täytyykö siihen sitten aina ostaa tuota gold live-korttia lisää jos haluan pelata. tämäpä on typerää jos oikein ymmärsin. Mutta siis tätä normaalia peli passia voin siis pelata, ku eikös nuo oo yksinpelejä.

Näin on näreet kaikilla isoilla konsoleilla. Xboxilla ja PS:llä noin on ollut jo kauan, ja nyt myös Nintendolla Switchistä alkaen. Moninpeli netissä vaatii Live Goldin, PS+:n tai Switch Onlinen tilaamisen.

- Liittynyt

- 21.02.2017

- Viestejä

- 6 181

2 eurolla saa 2kk Ultimatea:xboxista loppu pelipassi. Mistä ja miten sitä voi ostaa lisää. Onko sitä nyt missään alennuksessa?

Osta PC Game Pass – PC, 1 kuukausi | Xbox

Käytössäsi on yli sata laadukasta PC-peliä Windowsissa sekä EA Play -jäsenyys. Lataa ja pelaa uusia Xbox Game Studios -pelejä heti niiden julkaisupäivänä. Lisäksi voit pelata viimeisimpiä jättimenestyksiä ja kriitikoiden arvostamia indie-pelejä. Ainutlaatuiset jäsentarjoukset ja -alennukset sekä...

www.microsoft.com

Osta Xbox Game Pass Ultimate – Ultimate, 1 kuukausi | Xbox

Xbox Game Pass Ultimate sisältää yli sata laadukasta peliä konsoleille, tietokoneille, puhelimille ja tableteille, kaikki Xbox Live Gold -edut ja EA Play -jäsenyyden yhdellä edullisella kuukausihinnalla. Pelaa yhdessä ystävien kanssa ja löydä seuraava suosikkipelisi. Lisätietoja on alla. Minkä...

www.microsoft.com

Ensin ostaa tuon Game pass PC:n ja sitten Ultimaten niin molemmat kuukaudet päivittyvät Ultimateksi. Toimii uusien tilien lisäksi vanhoille, kunhan edellinen tilaus on jo loppunut.

Jos pidemmän tilauksen haluaa ostaa kerralla niin sitten ei tästä juuri apua vaan pitää maksella moninkertaista kuukausihintaa.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 138

2 eurolla saa 2kk Ultimatea:

Osta PC Game Pass – PC, 1 kuukausi | Xbox

Käytössäsi on yli sata laadukasta PC-peliä Windowsissa sekä EA Play -jäsenyys. Lataa ja pelaa uusia Xbox Game Studios -pelejä heti niiden julkaisupäivänä. Lisäksi voit pelata viimeisimpiä jättimenestyksiä ja kriitikoiden arvostamia indie-pelejä. Ainutlaatuiset jäsentarjoukset ja -alennukset sekä...www.microsoft.comOsta Xbox Game Pass Ultimate – Ultimate, 1 kuukausi | Xbox

Xbox Game Pass Ultimate sisältää yli sata laadukasta peliä konsoleille, tietokoneille, puhelimille ja tableteille, kaikki Xbox Live Gold -edut ja EA Play -jäsenyyden yhdellä edullisella kuukausihinnalla. Pelaa yhdessä ystävien kanssa ja löydä seuraava suosikkipelisi. Lisätietoja on alla. Minkä...www.microsoft.com

Ensin ostaa tuon Game pass PC:n ja sitten Ultimaten niin molemmat kuukaudet päivittyvät Ultimateksi.

Jos pidemmän tilauksen haluaa ostaa kerralla niin sitten ei tästä juuri apua vaan pitää maksella moninkertaista kuukausihintaa.

Näin on, mutta tosiaan ennen tuon jälkimmäisen eli Ultimaten ostoa voi tämän ainoan kerran myös hankkia Goldia vaikka vuoden tai pari (paljon Game Passia halvemmalla), ja Ultimate 1 € 1 kk muuttaa sen sitten täydessä mitassaan GP Ultimateksi (+1 kk).

- Liittynyt

- 21.02.2017

- Viestejä

- 6 181

Oletko varma ettei Ultimateksi muuttaminen toimisi taas sen jälkeen kun tilaus on loppunut? Ja jos ei, voi tehdä uuden tilin uusia komboja varten.Näin on, mutta tosiaan ennen tuon jälkimmäisen eli Ultimaten ostoa voi tämän ainoan kerran myös hankkia Goldia vaikka vuoden tai pari (paljon Game Passia halvemmalla), ja Ultimate 1 € 1 kk muuttaa sen sitten täydessä mitassaan GP Ultimateksi (+1 kk).

- Liittynyt

- 17.10.2016

- Viestejä

- 6 138

Oletko varma ettei Ultimateksi muuttaminen toimisi taas sen jälkeen kun tilaus on loppunut? Ja jos ei, voi tehdä uuden tilin uusia komboja varten.

Ei toimi samalla tilillä (myöhemmät muunnokset käyttävät huomattavasti huonompia muuntosuhteita), mutta uuden tilin voi toki aina luoda (tosin on aina mahdollista että MS vielä joskus huonontaa myös ensimuunnoksen sääntöjä).

Konsolilla on myös suht simppeliä hyödyntää uusia tilejä pelaten silti vain alkuperäisellä tilillä.

- Liittynyt

- 21.02.2017

- Viestejä

- 6 181

Ok, itselleni tarjoaa yhä Ultimatea 1eur/kk hintaan tilillä, jolla ei tämänhetkistä tilausta voimassa, mutta olen tuon tarjouksen jo kertaalleen hyödyntänyt. Ehkä joku esto sitten kuitenkin.Ei toimi samalla tilillä, mutta uuden tilin voi toki aina luoda. Ja konsolilla on myös suht näppärää hyödyntää niitä uusia tilejä pelaten silti vain alkuperäisellä tilillä.

PC:llä tosiaan myös voi tehdä useita Microsoft tilejä ja käyttää niillä samaa Xbox tiliä, jolloin esim pelien tallennukset ym. pysyvät ennallaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 138

Ok, itselleni tarjoaa yhä Ultimatea 1eur/kk hintaan tilillä, jolla ei tämänhetkistä tilausta voimassa, mutta olen tuon tarjouksen jo kertaalleen hyödyntänyt. Ehkä joku esto sitten kuitenkin.

PC:llä tosiaan myös voi tehdä useita Microsoft tilejä ja käyttää niillä samaa Xbox tiliä, jolloin esim pelien tallennukset ym. pysyvät ennallaan.

Voisit hyvinkin saada taas sen euron kuukauden, mutta mahdollisten GP/Gold-kuukausien muunnoksessa käytettäisiin paljon heikompia muuntosuhteita kuin ekalla kerralla, suunnilleen niiden normaalin hintaeron mukaisesti Ultimateen nähden.

- Liittynyt

- 14.07.2019

- Viestejä

- 3 528

Voisit hyvinkin saada taas sen euron kuukauden, mutta mahdollisten GP/Gold-kuukausien muunnoksessa käytettäisiin paljon heikompia muuntosuhteita kuin ekalla kerralla, suunnilleen niiden normaalin hintaeron mukaisesti Ultimateen nähden.

Näkeekö jostain ton muuntosuhteen jos on aikasemmin ottanut 1e/kk jne ja nyt ottais uudestaan ja samalla käyttäs hyväkseen tota muuntoa live goldista tms?

- Liittynyt

- 17.10.2016

- Viestejä

- 6 732

Tämän sivun ala-osassa on usein kysytyissä kysymyksissä "Kun olen Xbox Game Pass Ultimate -jäsen, voinko silti lunastaa Xbox Live Gold ja Xbox Game Pass -koodeja?", josta löytyy nuo muuntosuhteet olemassa olevaan Ultimate-tilaukseen Liity Xbox Game Passiin | XboxNäkeekö jostain ton muuntosuhteen jos on aikasemmin ottanut 1e/kk jne ja nyt ottais uudestaan ja samalla käyttäs hyväkseen tota muuntoa live goldista tms?

Edit: Jos vanha ultimate on loppunut/lopetettu ja palattu takaisin normaaliin Goldiin, niin saattaa muuntua taas 1:1 suhteella. Joku tämän testannut voisi kertoa tarkemmin, kun oma Ultimate päättyy joskus 2022.

- Liittynyt

- 14.07.2019

- Viestejä

- 3 528

Tämän sivun ala-osassa on usein kysytyissä kysymyksissä "Kun olen Xbox Game Pass Ultimate -jäsen, voinko silti lunastaa Xbox Live Gold ja Xbox Game Pass -koodeja?", josta löytyy nuo muuntosuhteet olemassa olevaan Ultimate-tilaukseen Liity Xbox Game Passiin | Xbox

Kiitos. Olin kyllä jo tolla sivulla kattomassa mutta en näköjään tarpeeks tarkkaan lukenu.

Jos tota live goldia saa erittäin halvalla niin sitten voi jotain säästää normihintaan nähden.

- Liittynyt

- 21.10.2016

- Viestejä

- 14 809

Hyvää settiä tulollaan xboxille

Poistumassa:

May 7

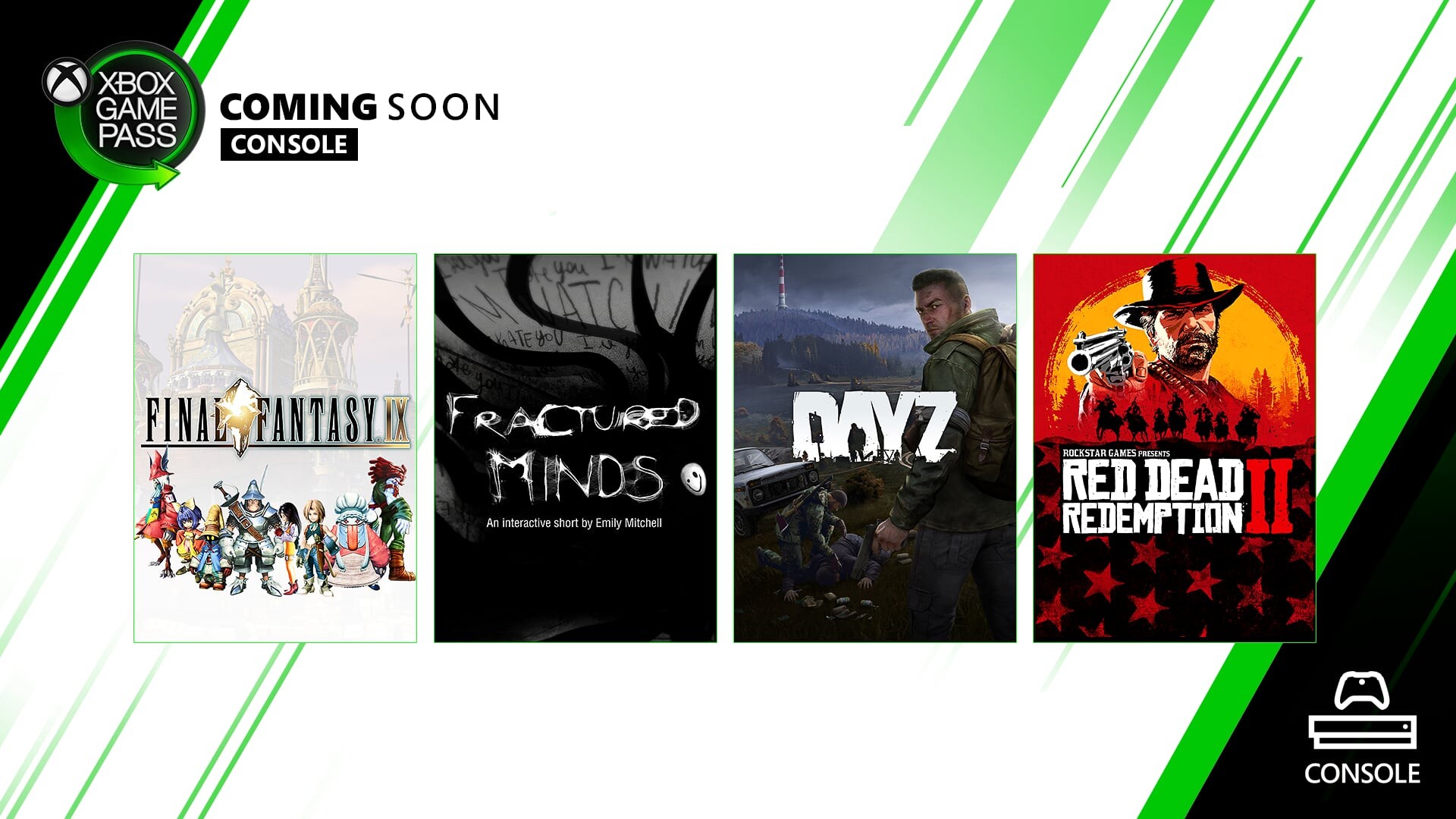

Coming Soon to Xbox Game Pass for Console: Red Dead Redemption 2, Day Z, Final Fantasy IX, and More

Coming Soon to Xbox Game Pass for Console: Red Dead Redemption 2, Day Z, Final Fantasy IX, and More - Xbox Wire

Howdy! Okay, I don’t really say howdy that often, but you might be adding it to your lexicon shortly after playing one of these games. We have a great refresh to your gaming priority list, so let’s jump in. Coming Soon DayZ (ID@Xbox) – May 7An unforgiving, authentic, open world game where each...news.xbox.com

Poistumassa:

May 7

- Grand Theft Auto V

- Black Desert

- Doom

- Lego Ninjago Movie Video Game

- Mega Man Legacy Collection 2

- Metal Gear Survive

- The Banner Saga

- Wolfenstein II: The New Colossus

- Liittynyt

- 17.10.2016

- Viestejä

- 6 138

Pitäisikö tuon RDR2:n näkyä jo listoilla? Juuri äsken tsekkasin Xboxilla ja näkyi vain maksulliset versiot, mutta ei Game Pass -versiota.

Ne taitaa tavallisesti päivittyä klo 20 (uudet tarjolle ja poistuvat pois). Joka tapauksessa ei ole RDR2 vielä täälläkään.

- Liittynyt

- 14.10.2016

- Viestejä

- 25 107

Sinun ostamasi on sinulla ikuisesti (tai kunnes myyt sen), Game Passissa pelit ovat ilmaiseksi pelattavissa vain tietyn ajan.jaaha empä jatkossa osta enää ikinä mitää pelejä. turhaan tuonki red deed dömpsönin ostin ku sen nyt saa "ilmaseksi" hemmetti näiden palikoiden kanssa.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 630

jaaha empä jatkossa osta enää ikinä mitää pelejä. turhaan tuonki red deed dömpsönin ostin ku sen nyt saa "ilmaseksi" hemmetti näiden palikoiden kanssa.

Jos ei tarvitse pelata juuri heti sen ilmestyessä, eikä halua erityisesti pelata monta kertaa peliä läpi, niin samaa mieltä. Itse en kaipaa pelin omistamista. Riittää, että saan rauhassa pelata sen läpi (jos sen on niin hyvä) ja sitten voin pelioikeudestani luopua.

escalibur

"Random Tech Channel" @ YouTube

- Liittynyt

- 17.10.2016

- Viestejä

- 9 481

Eipä itsellekään tarjoa. Ainut keino jatkaa tilausta ilman ulkopuollisia ostoja on maksaa täyden hinnan. Harmi.Ok, itselleni tarjoaa yhä Ultimatea 1eur/kk hintaan tilillä, jolla ei tämänhetkistä tilausta voimassa, mutta olen tuon tarjouksen jo kertaalleen hyödyntänyt. Ehkä joku esto sitten kuitenkin.

PC:llä tosiaan myös voi tehdä useita Microsoft tilejä ja käyttää niillä samaa Xbox tiliä, jolloin esim pelien tallennukset ym. pysyvät ennallaan.

- Liittynyt

- 13.12.2016

- Viestejä

- 2 478

Heiluta sitä ikkunaa ruudulla hieman... Siis kun se latautuu... Uskomatonta, mutta itsellä ainakin auttoi xDOnkos täällä muita, joilla tuo streets of rage 4 heittää työpöydälle siinä vaiheessa kun päävalikon pitäisi ilmestyä ruudulle?

- Liittynyt

- 18.10.2016

- Viestejä

- 1 518

Heiluta sitä ikkunaa ruudulla hieman... Siis kun se latautuu... Uskomatonta, mutta itsellä ainakin auttoi xD

Joo kokeilin tuota muttei apua. Mikäli käsitin oikein niin tuo heilutus auttaa silloin, jos peli ei edes suostu käynnistymään. Mulla kyllä käynnistyy ja alkuvideon näkee, mutta sammuu peli kun päävalikon pitäisi tulla ruutuun.

- Liittynyt

- 13.12.2016

- Viestejä

- 2 478

Okei, eli siinä on vielä lisääkin bugeja... Kehittäjähän tässä totesikin, että jostain syystä W10:llä ja Xbonella on vanhempi versio, kuin muilla laitteilla. Meinasivat, että jos tällä viikolla saisi päivityksen ulos...Joo kokeilin tuota muttei apua. Mikäli käsitin oikein niin tuo heilutus auttaa silloin, jos peli ei edes suostu käynnistymään. Mulla kyllä käynnistyy ja alkuvideon näkee, mutta sammuu peli kun päävalikon pitäisi tulla ruutuun.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 732

Forza Horizon 3:ssa oli, että Windowsin mikrofoni-asetuksen ollessa sallittuna Forzalle se kaatui aina alun splash screenien jälkeen, että olisikohan tässä samaa?Joo kokeilin tuota muttei apua. Mikäli käsitin oikein niin tuo heilutus auttaa silloin, jos peli ei edes suostu käynnistymään. Mulla kyllä käynnistyy ja alkuvideon näkee, mutta sammuu peli kun päävalikon pitäisi tulla ruutuun.

Eli käynnistä > tietosuoja > mikrofoni > täppää pois päältä kyseiseltä peliltä.

- Liittynyt

- 18.10.2016

- Viestejä

- 1 518

Forza Horizon 3:ssa oli, että Windowsin mikrofoni-asetuksen ollessa sallittuna Forzalle se kaatui aina alun splash screenien jälkeen, että olisikohan tässä samaa?

Eli käynnistä > tietosuoja > mikrofoni > täppää pois päältä kyseiseltä peliltä.

Täytyy koittaa tuota kun kerkiää. Raportoin sitten että miten kävi.

- Liittynyt

- 21.02.2017

- Viestejä

- 6 181

Ultimatella saa pari hassua DLC:tä joihinkin peleihin. Taisi olla jotain kosmetiikkaa enimmäkseen.Onko tuolla Xbox Game Pass for PC:llä ja Ultimatella mitään eroa PC:llä?

Taitaa olla ihan tuore lisäys tuo, että Ultimatella saa yhtään mitään lisää, että ehkäpä siellä on jatkossa jotain merkittävämpääkin DLC:tä.

- Liittynyt

- 13.12.2016

- Viestejä

- 5 726

Ohos. Game Passiin oli tullut toisaan Mech Warrior 5 ja Streets Of Rage 4. Molemmat oli kyllä heti asennettava. Streets Of Rage ei tosin toimi. Vilahtaa vaan splash screen ja sitten ei mitään... Netissä kuulemma porukka saanut toimimaan vaihtomalla käyttiksen kielen enkuksi... En ala kyllä yhjden pelin takia vaihtelemaan Windowsin kieltä.

MW5 sen sijaan toimii hyvin ja tuossahan on nykyään jo RayTracing tukikin... Luulin, että siihen tuli ainoastaa DLSS 2.0 tuki, mutta näemmä RT:kin löytyy.

MW5 sen sijaan toimii hyvin ja tuossahan on nykyään jo RayTracing tukikin... Luulin, että siihen tuli ainoastaa DLSS 2.0 tuki, mutta näemmä RT:kin löytyy.

Uutiset

-

OnePlus Suomen toiminta supistuu – valmistajan puhelimet käyneet Suomessa kuitenkin kaupaksi

11.5.2026 15:51

-

HyperX esitteli uuden peliohjaimen tehokäyttäjille ja edullisemman pään pelikuulokkeet

11.5.2026 14:12

-

Live: io-techin Tekniikkapodcast (18-19/2026)

8.5.2026 11:16

-

Tietoturvatutkija: Chrome asentaa salaa 4 Gt:n Gemini Nano -tekoälymallin

8.5.2026 00:38

-

Qualcomm julkaisi uudet Snapdragon 6 Gen 5- ja 4 Gen 5 -alustat edullisempiin mobiililaitteisiin

8.5.2026 00:06

Uusimmat viestit

-

-

-

-

Poliittiset ja yhteiskunnalliset meemit (EI KESKUSTELUA)

Poliittiset ja yhteiskunnalliset meemit (EI KESKUSTELUA)- Viimeisin: living_death

-