Onko nykyisillä korkotasoilla kukaan lähtenyt laskemaan vuokra-asumis hintaa suhteessa. Eeo kuitenkin kapenee korkojen noustessa.

Esim maksaako vuokraan 1200e/kkvai lainan korot+vastike 400+500=900e/kk (2%koron nousu 200e/kk

Epäilen että todella moni uudisasuntoa ostanut ei ole tajunnut vaan sitä että ei ole ilmaisia lounaita. Vaikka pienellä rahalla (Helsingin mittapuun mukaan) saisi sen asunnon ei sitten tajuta että uuden asunnon koko hinta ei olekaan se 149 000€ + 200€ korkoja + vastikkeet per kuukausi vaan 2-3 vuoden kuluttua sitätaloyhtiölainaa täytyy alkaa maksamaan. Nyt kun korot nousivat myös se hinta voi pompsahtaa jostain 200€ päälle 1000€/kk mikä täytyy maksaa muiden kulujen päälle.

En rehellisesti tiedä eivätkö ihmiset vain tajua että se koko hinta asunnosta saattaa olla sen 700 000€ + korot eikä vain joku 149 000€ vai ollaanko luotettu siihen että "kyllä tää järjestyy" asunto saataisiin joko myytyä eteenpäin tai sitten elämässä tapahtuu niin paljon positiivisia juttuja että tuollaisen summan lyhentäminen ei olekaan ongelma.

Esimerkin vuoksi Sanna Marinin asuntolaina on nyt 670 000€ kun viimevuonna se oli 650 000€ sekä 69 000€ (719 000€). Eli vajaassa vuodessa hän on maksanut asuntolainojaan lähes 50 000€ (nyt Helsingissä sijaitsevan kämpän velka on 620k ja Tampereen reilut 50 000€).

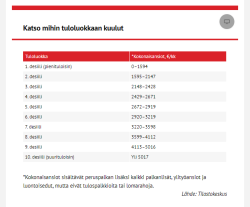

Ettei nyt ajatella "jos joku random tyttö selviää niin kyllä minäkin" tässä hieman palkkatietoja:

" Marin tienasi vuoden 2021 verotietojen mukaan 200 890 euroa ansiotuloja. Veronmaksajien laskurin, joka ottaa huomioon tuloveron lisäksi myös palkansaajan tyel-maksut ja kaikki muut veroluonteiset maksut, Marinin nettotuloiksi tulee reilut 99 000 euroa vuodessa. Tämä tarkoittaa, että Marinin tilille kilahtaa joka kuusi noin 8 200 euroa, jos tulot tulisivat tasaisesti samalla tavalla koko vuoden ajalta."

Eli jos rahaa ei tule vuodessa käteen noin 100 000€ tuollaiset lainat ovat liikaa. Vaikka tuollainen "vain 670K" mahtuukin hyvin esim. Helsingin (tai Tampereen) uudiskohteen hinnaksi ja monet niitä ovat ostelleet.

"

Nykyisellä 3,3 prosentin korkotasolla on 0,5 prosentin marginaalilla laskettuna 670 000 euron lainan kuukausierä on 3 463 euroa, jos laina-aika on 25 vuotta. Jos korot nousisivat Fivan stressitesteissä suosittelemalle kuuden prosentin tasolle, Marinin kuukausierä hyppäisi 0,5:n oletusmarginaali mukaan laskien jo yli 4 500 euron "

Myös tuollainen 50 000€ lyhennys vuodessa tarkoittaisi käytännössä siis yli 4150€ lyhennystä kuukaudessa vuoden ajan eikä tuossa ole edes korkoja mukana.

Mutta vastatakseni kysymykseen: se riippuu. Jos ostaa uudisasunnon missä hinta 500k+ niin tuskin, ainakaan heti pääsee samaan tai "voitolle". Jos ostaa käytetyn mahdollisesti, riippuen hinnasta. Sekä tietysti siitäkin miten pitkään aikoo asunnossa asua. Toki sitten kun velat on maksettu (jos siihen pystyy) pitäisi olla jo voitolla. Tietysti on sellaisiakin (esim. suorasähkö asunto 70-luvulta missä lämmittää myös sisäuima-allasta jne) mitkä tälläkin hetkellä ovat rahasyöppöjä.

")

/img-s3.ilcdn.fi/9be1ee13493ccb6de6e2d70aa018e5c9a9a3713b892c069675e86b6dd577c5d2.jpg)