Pankkihan sen taloyhtiölainankin myöntää vaikkei olekaan kyseessä henkilökohtainen laina.On se kerrottu tuolla ylempänä. Eli ns. aso/osaomistusratkaisu (Lakea), johon tarvittavan rahamäärän sai haalittua kasaan muutenkin kuin pankkia vaivaamalla.

Plan on maksaa tuota pois joku vajaa 10v, jonka jälkeen riittänee omat varat esim. uudiskohteen myyntihintaan. Lopun voi ottaa taloyhtiön velkana niin pankkia en ajatellut enää tämän jälkeen välissä tarvita.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

Niin siis Fivan sääntelyhän ajaa myös tästä yli, vaikka joku viritys pankille vakuutena kelpaisikin. Eli kysehän ei ole vakuuksista, vaan Finanssivalvonnan määrittelemästä lainakatosta, joka on 90% asunnon arvosta. Eli, vaikka 200k€ lainan lisävakuudeksi pantattaisiin jonkun muun miljoonan arvoinen asunto, niin silti pankin pitäisi myöntää lainaa maksimissaan vain 90% sen asunnon arvosta, johon laina otetaan.Minua kyllä epäilyttää tämä Garantialle riskin lykkääminen konseptina, vaikuttaa lähinnä pankkien löytämältä porsaanreiältä tähän FIVAn sääntelyyn. En kyllä luottaisi että tuo korttitalo pysyy pystyssä jos pankeille tulee jossain välissä yhtään laajempaa tarvetta penätä vakuuksien perään.

Mutta se on hyvin todennäköistä, että Garantia menisi nurin (ja emoyhtiö Taaleri jatkaisi muita hommia), jos pankit alkaisivat kysellä näitä puuttuvia rahoja vähän isommalla volyymillä.

EDIT: jos taas osaisi itsekin lukea, niin tämä 90%->85% tulee voimaan 1.10, joten vielä mennään 90% mukaan siihen asti...

Viimeksi muokattu:

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Niin siis Fivan sääntelyhän ajaa myös tästä yli, vaikka joku viritys pankille vakuutena kelpaisikin. Eli kysehän ei ole vakuuksista, vaan Finanssivalvonnan määrittelemästä lainakatosta, joka on 90% asunnon arvosta. Eli, vaikka 200k€ lainan lisävakuudeksi pantattaisiin jonkun muun miljoonan arvoinen asunto, niin silti pankin pitäisi myöntää lainaa maksimissaan vain 90% sen asunnon arvosta, johon laina otetaan.

Mutta se on hyvin todennäköistä, että Garantia menisi nurin (ja emoyhtiö Taaleri jatkaisi muita hommia), jos pankit alkaisivat kysellä näitä puuttuvia rahoja vähän isommalla volyymillä.

EDIT: jos taas osaisi itsekin lukea, niin tämä 90%->85% tulee voimaan 1.10, joten vielä mennään 90% mukaan siihen asti...

Ei Fiva mitenkään määrittelee lainakattoa ostettavan asunnon arvoon suhteutettuna, vaan kyse on vakuuksien arvosta. Suora lainaus Fivan sivuilta: "Asuntolainan määrä saa olla enintään 90 prosenttia vakuuksien käyvästä arvosta lainaa myönnettäessä (enimmäisluototussuhde eli lainakatto). Lainakattosääntelyn mukaisesti sinulla tulee siis olla vähintään 10 prosenttia omia säästöjä tai riittävästi muita vakuuksia asuntoa ostaessasi."

Itse olen ostanut neljä viimeistä asuntoa käytännössä 100 % laina-asteella. Mutta vakuutena on sitten ollut aiemmin hankittuja asunto-omistuksia ja kokonaisvelka-aste on varsin maltillinen.

Juu tämä on juurikin noin, jos on muutakin omaisuutta.vähintään 10 prosenttia omia säästöjä tai riittävästi muita vakuuksia asuntoa ostaessasi.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Hait ja sait 6kk euribor? Mikä olisi ollut ero vs. 12kk euribor?Just hain ja sain danskelta lainalupauksen, marginaali 0,43+6kk euribor. pk-seutu, danske on nykyinen pankki ja ollaan isompaa hakemassa.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Hait ja sait 6kk euribor? Mikä olisi ollut ero vs. 12kk euribor?

Eihän niillä ole mitään eroa tällä hetkellä, kun molemmat viitekorot ovat miinuksella ja nykyisissä lainasoppareissa miinuskorko ei syö marginaalia.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Sehän se pointti kysymyksessä olikin. Itseasiassa 12kk voi olla jopa parempi jos korot lähtee nousuun.Eihän niillä ole mitään eroa tällä hetkellä, kun molemmat viitekorot ovat miinuksella ja nykyisissä lainasoppareissa miinuskorko ei syö marginaalia.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Lyhennysvapaalle siis?Nyt se vihdoin tapahtui, mulla on siis lainassa marginaali 0,5 ja sen verran vanha laina, että negatiivinen euribor syö marginaalia ja tarkastuspäivnä 12kk euri oli siis juuri piirun verran alle -0,5 joten nyt on tasan 0,000% korko seuraavat 12kk

Osaakos joku viisaampi kertoa onko ASP-lainan muuttamisesta tavalliseksi asuntolainaksi muuta "haittaa" kuin tuon teoreettisen korkotuen menettäminen?

Ollut siis 5 vuotta ASP-lainana ja tarkoitus muuttaa pariksi vuodeksi ulkomaille nyt syksyllä ja laittaa kämppä vuokralle siksi aikaa. Nordean asiakaspalvelija suositteli ASP-lainan purkamista ja lyhennysjouston käyttöönottoa (0e kulut vrt 150e kulut ASP-lainan lyhennysvapaasta). Marginaalit jne pysyisi samana.

Ollut siis 5 vuotta ASP-lainana ja tarkoitus muuttaa pariksi vuodeksi ulkomaille nyt syksyllä ja laittaa kämppä vuokralle siksi aikaa. Nordean asiakaspalvelija suositteli ASP-lainan purkamista ja lyhennysjouston käyttöönottoa (0e kulut vrt 150e kulut ASP-lainan lyhennysvapaasta). Marginaalit jne pysyisi samana.

Toisaalta jos euriborin historiaa tutkii, niin lyhyemmät korot on lähes poikkeuksetta ollut alempana, kuin pitkät. Jos historia sattuu toistamaan itseään ja korot on vielä joskus muutakin kuin negatiivisia, niin 6kk euribor saattaa olla parempi valinta.Sehän se pointti kysymyksessä olikin. Itseasiassa 12kk voi olla jopa parempi jos korot lähtee nousuun.

Itse 2000-2010 otin pariin lainaan 3kk eb:n, kyllä sillä jokusen satasen säästi koroissa, mutta toki juuri nyt se on täysin yhdentekevää.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Historiassa ei ole ollut nykyisen kaltaista tilanne jossa korot olleet pitkään negatiivisia. Joten tämä vanha sääntö "mitä lyhyempi euribor sitä parempi" ei enään päde.Toisaalta jos euriborin historiaa tutkii, niin lyhyemmät korot on lähes poikkeuksetta ollut alempana, kuin pitkät. Jos historia sattuu toistamaan itseään ja korot on vielä joskus muutakin kuin negatiivisia, niin 6kk euribor saattaa olla parempi valinta.

Ajattelitko, että korot tulee aina tästä eteenpäin olemaan negatiivisia? Ja mihin perustat väitteesi, että nyt asiat muuttuisi niin, että lyhyemmät euriborit olisi korkeammalla tästä eteenpäin?Historiassa ei ole ollut nykyisen kaltaista tilanne jossa korot olleet pitkään negatiivisia. Joten tämä vanha sääntö "mitä lyhyempi euribor sitä parempi" ei enään päde.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

En ajatellut. Mietipäs jos ja kun korot nousee? Mikä on silloin paras vaihtoehto, 1kk, 3kk, 6kk vai 12kk?Ajattelitko, että korot tulee aina tästä eteenpäin olemaan negatiivisia? Ja mihin perustat väitteesi, että nyt asiat muuttuisi niin, että lyhyemmät euriborit olisi korkeammalla tästä eteenpäin?

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 224

Lyhyt euribor oli edullisin asiakkaalle jo ennen matalien korkojen aikakautta (toki nyt ei niin väliä uusilla sopimuksilla). Tilanne tuskin tulee muuttumaan miksikään kun ei ne euribor korkojen määräytymis perusteet ole miksikään muuttuneet.

Lisää aiheesta vaikka täältä: Valitse paras asuntolainan viitekorko | Kulutusluottovertailu

"Merkillepantavaa on kuitenkin, että pitkä korko lähtee herkemmin ja nopeammin nousuun kuin laskuun – näin siksi, että pankit ovat varovaisia eivätkä halua menettää rahaa lainaamalla rahaa erehdyksessä pitkäksi aikaa liian edullisesti. "

Lisää aiheesta vaikka täältä: Valitse paras asuntolainan viitekorko | Kulutusluottovertailu

"Merkillepantavaa on kuitenkin, että pitkä korko lähtee herkemmin ja nopeammin nousuun kuin laskuun – näin siksi, että pankit ovat varovaisia eivätkä halua menettää rahaa lainaamalla rahaa erehdyksessä pitkäksi aikaa liian edullisesti. "

Tässäkin tapauksessa lyhyet korot vie ennenpitkää, koska ne pitkät on todennäköisesti edelleen jatkuvasti ylempänä (@elmo selittikin asian juuri oikein), joten saat sillä 12kk eb:llä vain sen korkeamman koron pidemmäksi aikaa. Ja kun lyhyet korot jo laskee, niin pitkät voi tosiaan pahimmillaan edelleen nousta.En ajatellut. Mietipäs jos ja kun korot nousee? Mikä on silloin paras vaihtoehto, 1kk, 3kk, 6kk vai 12kk?

Mulla oli aiemmin reilu 5v sitten asunto asp lainalla. Ainakin silloin asp lainan sääntöjen mukaan asunnon sai vuokrata tilapäisesti enintään kahden vuoden ajaksi eristysestä syystä esimerkiksi varusmiespalvelus, tilapäinen muutto ulkomaille töiden tai opiskelujen takia.Osaakos joku viisaampi kertoa onko ASP-lainan muuttamisesta tavalliseksi asuntolainaksi muuta "haittaa" kuin tuon teoreettisen korkotuen menettäminen?

Ollut siis 5 vuotta ASP-lainana ja tarkoitus muuttaa pariksi vuodeksi ulkomaille nyt syksyllä ja laittaa kämppä vuokralle siksi aikaa. Nordean asiakaspalvelija suositteli ASP-lainan purkamista ja lyhennysjouston käyttöönottoa (0e kulut vrt 150e kulut ASP-lainan lyhennysvapaasta). Marginaalit jne pysyisi samana.

Hivenen offtopicia; vaikka säännöissä luki "syyt esimerkiksi" niin valtionkonttorin tulkinnan mukaan he hyväksyvät syiksi vain ne säännöissä mainitut. Minulla syy oli henkilökohtainen muu syy, mutta vuokraamistarve oli joka tapauksessa tilapäinen.

En muista pitikö vuokraamisesta tehdä ilmoitus valtionkonttorille, mutta vuokrasin oman asuntoni silti asp lainoitettuna ja jossain välissä pankki/valtionkonttori mussutti asiasta. Mitään seuraamuksia ei koskaan asiasta tullut. Toisaalta hyötyäkään en tuosta asp lainasta koskaan saanut joten siinä mielessä asia oli kohdallani yhdentekevä.

Lopulta pankin pyynnöstä lainastani poistettiin asp klausaali ja laina muutettiin tavalliseksi asuntolainaksi muutoin vanhan lainan ehdoilla. Muutoksesta ei peritty kuluja ja sain säilyttää negatiivisen euriborin marginaalin vähennys edun.

Oi niitä hyviä aikoja kun oli vielä henkilökohtainen pankkitoimihenkilö jolle pystyi soittamaan suoraan ja sai asiat hoidettua.

Ei kai aspista ole muuta hyötyä kuin valtion takaus ja mahdollinen korkosuojaus.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Lyhyt euribor oli edullisin asiakkaalle jo ennen matalien korkojen aikakautta (toki nyt ei niin väliä uusilla sopimuksilla). Tilanne tuskin tulee muuttumaan miksikään kun ei ne euribor korkojen määräytymis perusteet ole miksikään muuttuneet.

Lisää aiheesta vaikka täältä: Valitse paras asuntolainan viitekorko | Kulutusluottovertailu

"Merkillepantavaa on kuitenkin, että pitkä korko lähtee herkemmin ja nopeammin nousuun kuin laskuun – näin siksi, että pankit ovat varovaisia eivätkä halua menettää rahaa lainaamalla rahaa erehdyksessä pitkäksi aikaa liian edullisesti. "

elmo laittoin linkin jossa ei puhuttu negatiivista koroista yhtään mitään. Eli tod.näk. artikkeli on vanha, ennen neg. korkojen aikaan kirjoitettu.Tässäkin tapauksessa lyhyet korot vie ennenpitkää, koska ne pitkät on todennäköisesti edelleen jatkuvasti ylempänä (@elmo selittikin asian juuri oikein), joten saat sillä 12kk eb:llä vain sen korkeamman koron pidemmäksi aikaa. Ja kun lyhyet korot jo laskee, niin pitkät voi tosiaan pahimmillaan edelleen nousta.

Edelleen olen sitä mieltä että nykytilanteessa 12kk euribor on parempi kuin sitä lyhyempi siinä vaiheessa kun korot lähtee nousuun. Tarkoittaen sen max. 12kk, riippuen mille ajanjaksolle se korontarkastus sattuu osumaan. Nythän kannattaisi ottaa esim. 60kk euribor jos sellaista olisi saatavilla.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 224

elmo laittoin linkin jossa ei puhuttu negatiivista koroista yhtään mitään. Eli tod.näk. artikkeli on vanha, ennen neg. korkojen aikaan kirjoitettu.

Edelleen olen sitä mieltä että nykytilanteessa 12kk euribor on parempi kuin sitä lyhyempi siinä vaiheessa kun korot lähtee nousuun. Tarkoittaen sen max. 12kk, riippuen mille ajanjaksolle se korontarkastus sattuu osumaan. Nythän kannattaisi ottaa esim. 60kk euribor jos sellaista olisi saatavilla.

Voihan sitä yrittää ajoittaa. Todennäköisempää sillä on nyt tehdä tili kuin 2010 milloin moni otti pitkiä kiinteitä 2% korolla kun korot ihan varmaan nousee pian takas 5%. Voi vituttaa enempi tai vähempi riippuen lainasummasta. Jos tilannetta katsoo nyt taakse päin..

Jos laina summa on mieto omiin tuloihin nähden eikä menetä yöunia sen takia niin riski kannattaa pitää tilastollisesti itsellään. Jos taas yöunia menee niin halpa vakuutus on ottaa pitkä korko, tässä taloudellisessa tilanteessa voi jopa tienata veikkaamalla pankkia vastaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 557

Nythän kannattaisi ottaa esim. 60kk euribor jos sellaista olisi saatavilla.

Sellaista ei ole saatavilla, joten esimerkkisi ei oikein toimi.

No juu kyllä tässä juuri tuollainen teoreettinen mahdollisuus on. Jos "lotto" ei osu, niin tällä voi myös tehdä tappioo heti ensimmäisestä päivästä, kun korot nousee. Lyhyet korot voi olla edelleen negatiivisia, kun 12kk eb hyppää yhteen prosenttiin.Edelleen olen sitä mieltä että nykytilanteessa 12kk euribor on parempi kuin sitä lyhyempi siinä vaiheessa kun korot lähtee nousuun. Tarkoittaen sen max. 12kk, riippuen mille ajanjaksolle se korontarkastus sattuu osumaan.

Viimeksi muokattu:

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

elmo laittoin linkin jossa ei puhuttu negatiivista koroista yhtään mitään. Eli tod.näk. artikkeli on vanha, ennen neg. korkojen aikaan kirjoitettu.

Edelleen olen sitä mieltä että nykytilanteessa 12kk euribor on parempi kuin sitä lyhyempi siinä vaiheessa kun korot lähtee nousuun. Tarkoittaen sen max. 12kk, riippuen mille ajanjaksolle se korontarkastus sattuu osumaan. Nythän kannattaisi ottaa esim. 60kk euribor jos sellaista olisi saatavilla.

Lyhyet euriborit ovat pitkiä edullisempia. Tämä on ollut tilanne kaiketi aina, eikä korkojen negatiivisuus ole muuttanut tilannetta muuksi. Lyhyet korot ovat enemmän miinuksella.

Joskus 1990-luvun alussa taidettiin nähdä heliboreissa käänteinen tilanne, mutta sekin oli nopeasti ohi. Pitkissä swapeissa moista on toki nähty euromarkkinoillakin. Nytkin Swap 30 on hiuksenhienosti edullisempi kuin Swap 20: Swap rates

Itse olen sitonut lainat aina lyhyimpään tarjolla olevaan viitekorkoon, eikä koskaan ole tarvinnut katua. Nykyään tosin olen korkosuojannut kaikki lainani, joten siinä suhteessa olen siirtynyt konservatiivisempaan suuntaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Ovat olleet, mutta koskaan historiassa ei ole korot olleet negatiivisia. Ja erot nyt aivan minimaalisia:Lyhyet euriborit ovat pitkiä edullisempia. Tämä on ollut tilanne kaiketi aina, eikä korkojen negatiivisuus ole muuttanut tilannetta muuksi. Lyhyet korot ovat enemmän miinuksella.

Sekin kannattaa muistaa että negatiivinen korko ei nykyisin syö marginaalia pienemmäksi. Toki jos joku iän vanha laina on, mutta taitaapi siitä alkaa olla jo niin kauan että ns. muropalkoilla sellaiset lainat maksettu aikapäivää sitten pois.

Jossain vaiheessa taisi olla niin, että pankit tarjosi isompaa marginaalia lyhyemmälle euriborille. En tiedä nykytilannetta, mutta jos näin on, niin se tukisi vieläkin enemmän ottamaan tuon 12kk euriborin 6kk sijaan. Nimittäin kun korot lähtee nousuun, niin on suurempi tod.näk. nautiskella pidempään alhaisesta korkotasosta. Toki puhutaan vai muutamista kuukausista, mutta keskiarvoisesti 2x pidempään kuin puolet lyhyemmällä tarkasteluvälillä. Ja nykyisinhän ei edes saa pankista kuin 12kk ja ilmeisesti ruinaamalla 6kk. Tämä ilmeisesti sen vuoksi, että pankki voi kyllä pelata noilla negatiivisilla koroilla kotia päin, eli heille edullisempaa mitä pidempi korko. Kuluttaja tästä taas ei pääse hyötymään kuten aiemmin kirjoitin.

Ja mitä tulee viimeaikojen korkomuutoksiin, niin en kyllä sanoisi että 12kk nousee nopeammin kuin lyhyemmät, esim. tässä 2019 ja 2020 muutokset. Käytännössä lähes samaan aikaan 2020 3kk ja 12kk euriborit nousseet. 12kk sitten lähtenyt laskuun "hitaasti", mutta edelleen ero ihan minimaalinen.

Kirjoitinkin että "kannattaisi ottaa jos olisi tyrkyllä". Ja periaatteessa onkin, ne korkosuojaukset, korkokatot jne, mutta niistä saa maksaa sievoisen summan.Sellaista ei ole saatavilla, joten esimerkkisi ei oikein toimi.

Nyt noin viitisen vuotta olleet kaikki euriborit negatiivisia. Alussa oletettiin, että tämä olisi väliaikainen härö markkinoilla, mutta lienee uusi normi.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 224

Ovat olleet, mutta koskaan historiassa ei ole korot olleet negatiivisia. Ja erot nyt aivan minimaalisia:

Sekin kannattaa muistaa että negatiivinen korko ei nykyisin syö marginaalia pienemmäksi. Toki jos joku iän vanha laina on, mutta taitaapi siitä alkaa olla jo niin kauan että ns. muropalkoilla sellaiset lainat maksettu aikapäivää sitten pois.

Jossain vaiheessa taisi olla niin, että pankit tarjosi isompaa marginaalia lyhyemmälle euriborille. En tiedä nykytilannetta, mutta jos näin on, niin se tukisi vieläkin enemmän ottamaan tuon 12kk euriborin 6kk sijaan. Nimittäin kun korot lähtee nousuun, niin on suurempi tod.näk. nautiskella pidempään alhaisesta korkotasosta. Toki puhutaan vai muutamista kuukausista, mutta keskiarvoisesti 2x pidempään kuin puolet lyhyemmällä tarkasteluvälillä. Ja nykyisinhän ei edes saa pankista kuin 12kk ja ilmeisesti ruinaamalla 6kk. Tämä ilmeisesti sen vuoksi, että pankki voi kyllä pelata noilla negatiivisilla koroilla kotia päin, eli heille edullisempaa mitä pidempi korko. Kuluttaja tästä taas ei pääse hyötymään kuten aiemmin kirjoitin.

Ja mitä tulee viimeaikojen korkomuutoksiin, niin en kyllä sanoisi että 12kk nousee nopeammin kuin lyhyemmät, esim. tässä 2019 ja 2020 muutokset. Käytännössä lähes samaan aikaan 2020 3kk ja 12kk euriborit nousseet. 12kk sitten lähtenyt laskuun "hitaasti", mutta edelleen ero ihan minimaalinen.

Kirjoitinkin että "kannattaisi ottaa jos olisi tyrkyllä". Ja periaatteessa onkin, ne korkosuojaukset, korkokatot jne, mutta niistä saa maksaa sievoisen summan.

Nyt noin viitisen vuotta olleet kaikki euriborit negatiivisia. Alussa oletettiin, että tämä olisi väliaikainen härö markkinoilla, mutta lienee uusi normi.

Miksi muropalkkaisenkaan kannattaisi maksaa ilmaista rahaa nopeasti pois. Varsinkin jos negatiivinen euribor syö marginaalia?

Niin pankit tarjosi, koska ne oli asiakkaalle parempia ja pankille huonompia. Miksiköhän näin? Tilanne on tosiaan nyt mitä on ettei sillä juuri ole väliä minkä ottaa kun ovat varmaan pitkään negatiiviset ja tosiaan pankista ei sitä saa. Voipi sitten yrittää kilpailuttaa kun tilanne muuttuu. Nyt en käyttäisi porkkanoita tohon kun ei ne kuitenkaan suostu eikä hyötyä saa, mutta ei ne euriborien määräytymis perusteet ole miksikään muuttuneet.

Kyllä se 12kk vaan reagoi nousuihin nopeammin jos kattoo vähän tarkempaa taulukkoa kuin 10v 10cm pätkällä...

Kato vaikka tämän vuoden ekat 6kk. 12kk eurobor heiluu kuin hullun mulkku ja reagoi markkina tilanteisiin ja mahdollisiin muutoksiin vs. 3kk.

Kova on yritys pestä mustaa valkoiseksi propsit siitä

.

.

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 10 903

Nyt noin viitisen vuotta olleet kaikki euriborit negatiivisia. Alussa oletettiin, että tämä olisi väliaikainen härö markkinoilla, mutta lienee uusi normi.

Tuohon ei kannata kuitenkaan tuudittautua. Itse ainakin uskallan väittää että jos nyt ottaa 25 vuoden lainaa niin jossain vaiheessa varmasti tulee euribori nousemaan plussan puolelle. Toki olen samaa mieltä että ihan kulman takana se ei ole ja vielä useammankin vuoden tässä ehtii tilanteesta nauttia.

Koska tällä hetkellä EU:sta löytyy useampikin maa joiden talous ei kertakaikkiaan kestäisi sitä että koron nousisivat plussan puolelle. Eikä Saksa ja muut päättävät maat ihan heti halua alkaa myöntämään todella isoja uusia pelastuspaketteja joiden tietäisivät tapahtuvat varmasti jos nostaisivat korkoja. (Eli EKP:n ohjauskorko mikä hyvin pitkälle määrittelee Suomessakin asuntolainan viitekoron nousun tai laskun)

Syy miksi sanon ettei kannata tuudittautua johtuu ihan siitä että yllättävän moni lukemma ja kuulemma ottaa nyt ns. "maksimi määrät" lainaa ja talous kaatuisi jo prosentin tai parin euriborin nousuun. Puhumattakaan siitä että selviäisivät rasitustesteissä suositeltavasta 5% korosta.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Kirjoittelen nykytilanteesta, en menneisyydestä. Koko keskusteluhan lähti siitä kun kysyin uutta lainaa ottavalta 6kk vs 12kk euriboreista. Nyt täällä kommentointi on lähinnä kuin 80v vaarin kanssa puhelisi "aina ollut niin ja aina tulee ollakin"... Jotenkin näyttää että itse koitat melkoisen lujasti valkaisuainetta käytelläMiksi muropalkkaisenkaan kannattaisi maksaa ilmaista rahaa nopeasti pois. Varsinkin jos negatiivinen euribor syö marginaalia?

Niin pankit tarjosi, koska ne oli asiakkaalle parempia ja pankille huonompia. Miksiköhän näin? Tilanne on tosiaan nyt mitä on ettei sillä juuri ole väliä minkä ottaa kun ovat varmaan pitkään negatiiviset ja tosiaan pankista ei sitä saa. Voipi sitten yrittää kilpailuttaa kun tilanne muuttuu. Nyt en käyttäisi porkkanoita tohon kun ei ne kuitenkaan suostu eikä hyötyä saa, mutta ei ne euriborien määräytymis perusteet ole miksikään muuttuneet.

Kyllä se 12kk vaan reagoi nousuihin nopeammin jos kattoo vähän tarkempaa taulukkoa kuin 10v 10cm pätkällä...

Kato vaikka tämän vuoden ekat 6kk. 12kk eurobor heiluu kuin hullun mulkku ja reagoi markkina tilanteisiin ja mahdollisiin muutoksiin vs. 3kk.

Kova on yritys pestä mustaa valkoiseksi propsit siitä

En tiedä mistä sinä katselet euriboreja, mutta minun katsomissa on juuri päinvastoin kuin sinä väität. Tässä tämän vuoden osalta. Ei mielestäni heilu se hullun mulkku kuin päässäsi.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Itsekin näkisin että ei ainakaan 5 vuoden tähtäimellä kannata ihmeitä muutoksia tilanteeseen odotella.Tuohon ei kannata kuitenkaan tuudittautua. Itse ainakin uskallan väittää että jos nyt ottaa 25 vuoden lainaa niin jossain vaiheessa varmasti tulee euribori nousemaan plussan puolelle. Toki olen samaa mieltä että ihan kulman takana se ei ole ja vielä useammankin vuoden tässä ehtii tilanteesta nauttia.

Koska tällä hetkellä EU:sta löytyy useampikin maa joiden talous ei kertakaikkiaan kestäisi sitä että koron nousisivat plussan puolelle. Eikä Saksa ja muut päättävät maat ihan heti halua alkaa myöntämään todella isoja uusia pelastuspaketteja joiden tietäisivät tapahtuvat varmasti jos nostaisivat korkoja. (Eli EKP:n ohjauskorko mikä hyvin pitkälle määrittelee Suomessakin asuntolainan viitekoron nousun tai laskun)

Syy miksi sanon ettei kannata tuudittautua johtuu ihan siitä että yllättävän moni lukemma ja kuulemma ottaa nyt ns. "maksimi määrät" lainaa ja talous kaatuisi jo prosentin tai parin euriborin nousuun. Puhumattakaan siitä että selviäisivät rasitustesteissä suositeltavasta 5% korosta.

Ja kyllä, tätäkin ketjua lukiessa ja tuttujen asuntohankintoja kuunnellessa ihmetyttää kyllä miten uskalletaan ottaa jopa puolen miljoonan asuntolainoja maksimi lyhennysajalla. Onneksi siihen ei tarvinnut itse muutama vuosi sitten alkaa, vaan selvisi reilusti alle 200k€ lainalla. On sitä kyllä vielä ihan maksettavaksi asti jäljellä, lähinnä koska tullut pari vuotta pidettyä lyhennysvapaita ja rahat osakkeisiin...

Nyt ei ihan tämä logiikka uppoa...otetaan esimerkki 3kk eb vs 12kk eb, nostopäivä sama, eli korko tarkastetaan samana päivänä. 12kk eb nousee yllättäen 0,35 prosentin lukemiin, joka on 12kk koron valinneella seuraavan vuoden. 3kk eb on vielä tässä vaiheessa -0,10%, joka 3kk lainassa seuraavat kolme kuukautta, tämän jälkeen 3kk eb nousee seuraavaan tarkistukseen lukemiin 0,05%, jonka jälkeen se saattaa pudota kolmanteen tarkastukeen takaisin pakkaselle (-0,05%) ja nousta taas viimeiseen tarkastukseen 0,25% lukemiin. Esim. tällaisessa hyvinkin tavallisessa skenaariossa en ymmärrä, että miten 12kk eb tulisi halvemmaksi?Nimittäin kun korot lähtee nousuun, niin on suurempi tod.näk. nautiskella pidempään alhaisesta korkotasosta. Toki puhutaan vai muutamista kuukausista, mutta keskiarvoisesti 2x pidempään kuin puolet lyhyemmällä tarkasteluvälillä.

Sinun tämä haavekuva halvasta 12kk eb lainasta perustuu ilmiselvästi siihen, että korot nousee 3kk-6kk välein 0,5%, joka voisi aiheuttaa hetkellisen tappion 3kk eb lainalla, mutta todellisuudessahan näin ei tapahdu. Euriborit seuraa EKP:n ohjauskorkoja ja ei ne nyt siellä ihan päivittäin arvo uusia lukuja.

En tiedä, että miten tulkitset kuvaa, mutta siitä mistä lähdetään liikkeelle, niin 3kk eb on yhdessä vuodessa juuri ohittanut sen mitä 12kk eb oli jo lähdössä, eli tässäkin olisi säästöä tullut lyhyillä koroilla. Puhumattakaan tosta laskevasta suunnasta...ja jos oikein tarkkaan katsoo, niin erohan on tossa alussa lähes 0,5% ja ero pysyy samana kokoajan (pakkasen puolella ei suuresti merkitystä), joten kyllähän tossa aika hyvän tappion olisi 12kk eb:llä tehnyt. Eli vaikka muutokset tapahtuu samaan aikaan, niin silti se 12kk eb on kokoajan korkeammalla.Ja mitä tulee viimeaikojen korkomuutoksiin, niin en kyllä sanoisi että 12kk nousee nopeammin kuin lyhyemmät, esim. tässä 2019 ja 2020 muutokset. Käytännössä lähes samaan aikaan 2020 3kk ja 12kk euriborit nousseet. 12kk sitten lähtenyt laskuun "hitaasti", mutta edelleen ero ihan minimaalinen.

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Nyt ei ihan tämä logiikka uppoa...otetaan esimerkki 3kk eb vs 12 kk eb, nostopäivä sama, eli korko tarkastetaan samana päivänä. 12kk eb nousee yllättäen 0,35 prosentin lukemiin, joka on 12kk koron valinneella seuraavan vuoden. 3kk eb on vielä tässä vaiheessa -0,10%, joka 3kk lainassa seuraavat kolme kuukautta, tämän jälkeen 3kk eb nousee seuraavaan tarkistukseen lukemiin 0,05%, jonka jälkeen se saattaa pudota kolmanteen tarkastukeen takaisin pakkaselle (-0,05%) ja nousta taas viimeiseen tarkastukseen 0,25% lukemiin. Esim. tällaisessa hyvinkin tavallisessa skenaariossa en ymmärrä, että miten 12kk eb tulisi halvemmaksi?

Sinun tämä haavekuva halvasta 12kk eb lainasta perustuu ilmiselvästi siihen, että korot nousee 3kk-6kk välein 0,5%, joka voisi aiheuttaa hetkellisen tappion 3kk eb lainalla, mutta todellisuudessahan näin ei tapahdu. Euriborit seuraa EKP:n ohjauskorkoja ja ei nyt siellä ihan päivittäin arvo uusia lukuja.

Katso noita viime vuosin eroja eri korkojen välillä. Ei yhtään sitä luokkaa mitä hatusta vedetyssä esimerkissäsi kirjoitat. Ja toisekseen, mistä pankista saat uuteen lainaan 3kk euriborin? Esimerkissäsi vielä oletat että 12kk eb koron tarkistus päivä satuu vielä pahimmalle ajankohdalle. Mahdollisuus tähän on alle 3%. Ja käytät vielä esimerkkinä ajankohtaa jollloin korot heiluu miinuksen ja plussan puolella. Melkoisen tarkoituksenhakuista, etenkin kun selkeästi nähtävissä että negatiivisen puolella mennään vielä vuosia.

Tuossa kuvaajassa on mukana sitä aikaa ennen neg.korkoja. Silloin ilman muuta lyhyt halvempana oli parempi, mutta tilanne on muuttunut. Sitä tässä koittanut selittää, mutta ilmeisesti mantra "mitä lyhyempi, sitä parempi" on kirjoitettu eräillä pysyvästi aivokalvoille. Tekisi mieli mainita jotain pienimunaisista, mutta bannien pelossa en viitsiEn tiedä, että miten tulkitset kuvaa, mutta siitä mistä lähdetään liikkeelle, niin 3kk eb on yhdessä vuodessa juuri ohittanut sen mitä 12kk eb oli jo lähdössä, eli tässäkin olisi säästöä tullut lyhyillä koroilla. Puhumattakaan tosta laskevasta suunnasta...ja jos oikein tarkkaan katsoo, niin erohan on tossa alussa lähes 0,5% ja ero pysyy samana kokoajan, joten kyllähän tossa aika hyvän tappion olisi 12kk eb:llä tehnyt.

Esitetään vielä esimerkkinä retorinen kysymys - Menet pankkiin huomenna hakemaan 200 000€ asuntolainaa, laina-aika 15 vuotta. Pankki tarjoaa seuraavia vaihtoehtoja:

- 6kk euribor joka nostopäivänä luokkaa -0,515, marginaali 0.5%

- 12 kk euribor joka nostopäivänä luokkaa -0,480, marginaali 0.5%

- 60 kk euribor joka nostopäivänä luokkaa -0,100, marginaali 0.5%

Minkä valitset ja miksi?

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Tuohon ei kannata kuitenkaan tuudittautua. Itse ainakin uskallan väittää että jos nyt ottaa 25 vuoden lainaa niin jossain vaiheessa varmasti tulee euribori nousemaan plussan puolelle. Toki olen samaa mieltä että ihan kulman takana se ei ole ja vielä useammankin vuoden tässä ehtii tilanteesta nauttia.

Koska tällä hetkellä EU:sta löytyy useampikin maa joiden talous ei kertakaikkiaan kestäisi sitä että koron nousisivat plussan puolelle. Eikä Saksa ja muut päättävät maat ihan heti halua alkaa myöntämään todella isoja uusia pelastuspaketteja joiden tietäisivät tapahtuvat varmasti jos nostaisivat korkoja. (Eli EKP:n ohjauskorko mikä hyvin pitkälle määrittelee Suomessakin asuntolainan viitekoron nousun tai laskun)

Syy miksi sanon ettei kannata tuudittautua johtuu ihan siitä että yllättävän moni lukemma ja kuulemma ottaa nyt ns. "maksimi määrät" lainaa ja talous kaatuisi jo prosentin tai parin euriborin nousuun. Puhumattakaan siitä että selviäisivät rasitustesteissä suositeltavasta 5% korosta.

Korkotasoa on mielestäni hedelmällisempää tarkastella reaalikorkojen kuin nimelliskorkojen kautta. Jos inflaatio saadaan pitkäaikaisesti käyntiin, niin jopa monien velkaantuneiden maiden tilanne voi olla nykyistä helpompi, vaikka korot olisivatkin plussalla.

Ajatus siitä että velallisen maksukyky määrittelee korkotason on hauska, mutta ei mielestäni millään tavalla todellisuuteen pohjautuva. Pidempiaikainen inflaatio ja vaikkapa eteläisen Eurooopan pankkikriisi ovat sellaisia asioita, että keskuspankki ei ole enää kuskin paikalla korkopolitiikan määrittelijänä.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Esitetään vielä esimerkkinä retorinen kysymys - Menet pankkiin huomenna hakemaan 200 000€ asuntolainaa, laina-aika 15 vuotta. Pankki tarjoaa seuraavia vaihtoehtoja:

- 6kk euribor joka nostopäivänä luokkaa -0,515, marginaali 0.5%

- 12 kk euribor joka nostopäivänä luokkaa -0,480, marginaali 0.5%

- 60 kk euribor joka nostopäivänä luokkaa -0,100, marginaali 0.5%

Minkä valitset ja miksi?

Valitsisin 6 kk: n euriborin. Se todennäköisimmin osoittautuu pitkässä juoksussa edullisimmaksi. 60 kk:n korkojakso ei tarjoaisi kyllin pitkää suoja-aikaa, mutta rajaisi kuluttajan oikeuksia esim. lainan ennenaikaisen takaisinmaksun suhteen.

Jos (kun) suojaan lainaa korkoriskiltä, tulee suoja-ajan olla riittävän pitkä ja tarvittaessa helposti irtisanottavissa. Kun lukitsee itsensä erilaisiin korkovaihtoehtoihin, kannattaa muistaa että jos yksi skenaario on korkojen nousu, niin toinen skenaario on korkojen lasku. Ei meidän tarvitse sellaisen skenaarion olemassaoloa etsiä Tanskaa kauempaa: https://www.salkunrakentaja.fi/2019/08/negatiivinen-lainakorko/

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Valitsisin 6 kk: n euriborin. Se todennäköisimmin osoittautuu pitkässä juoksussa edullisimmaksi. 60 kk:n korkojakso ei tarjoaisi kyllin pitkää suoja-aikaa, mutta rajaisi kuluttajan oikeuksia esim. lainan ennenaikaisen takaisinmaksun suhteen.

Eli viiden vuoden korkosuoja ilmaiseksi ei kelpaisi. Okei. Mitä tulee ennenaikaiseen takaisinmaksuun, niin mitenkäs se nyt onkin pointti? Eihän nyt neg.korkojen aikaan kannata edes lyhentää lainaa, saati maksaa ilmaista lainaa pois? Jos nyt sitten haluaisi, ja joku rajoite siellä pitemmän eb:n omaajilla olisi, niin mikäpä estää vaihtamasta pankkia uusilla ehdoilla ja maksaa se laina sitten pois?

Tässähän ei ollut puhe niistä maksullisista suojista korkoriskiä vastaan, vaan pelkästään euribor 6kk vs 12kk eroista nykytilanteessa. Tuo linkittämäsi artikkeli vain tukee sitä että kyllä neg.korkojen aika tulee jatkumaan vielä pitkään.Jos (kun) suojaan lainaa korkoriskiltä, tulee suoja-ajan olla riittävän pitkä ja tarvittaessa helposti irtisanottavissa. Kun lukitsee itsensä erilaisiin korkovaihtoehtoihin, kannattaa muistaa että jos yksi skenaario on korkojen nousu, niin toinen skenaario on korkojen lasku. Ei meidän tarvitse sellaisen skenaarion olemassaoloa etsiä Tanskaa kauempaa: Tähän on tultu – tanskalaispankki tarjoaa asuntolainoja negatiivisella korolla

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Eli viiden vuoden korkosuoja ilmaiseksi ei kelpaisi. Okei. Mitä tulee ennenaikaiseen takaisinmaksuun, niin mitenkäs se nyt onkin pointti? Eihän nyt neg.korkojen aikaan kannata edes lyhentää lainaa, saati maksaa ilmaista lainaa pois? Jos nyt sitten haluaisi, ja joku rajoite siellä pitemmän eb:n omaajilla olisi, niin mikäpä estää vaihtamasta pankkia uusilla ehdoilla ja maksaa se laina sitten pois?

Tässähän ei ollut puhe niistä maksullisista suojista korkoriskiä vastaan, vaan pelkästään euribor 6kk vs 12kk eroista nykytilanteessa. Tuo linkittämäsi artikkeli vain tukee sitä että kyllä neg.korkojen aika tulee jatkumaan vielä pitkään.

Kun korkojakson pituus on yli 36 kk, on pankilla oikeus periä korvaus lainan ennenaikaisesta maksusta. Se voi aiheuttaa myös haasteita esim. kämppää vaihtaessa.

Lainojen lisälyhentämisen mielekkyys on ihan makukysymys. Itse tykkään pitää kaikkien kämppien kokonaisvelka-asteen konservatiivisella tasolla (alle 50 %), joten käytännössä lisälyhentelen lainoja ja sitten sopivalla hetkellä ostan taas uuden asunnon 100 %:n lainoituksella. Voisi tuon asian toki hoitaa niinkin, että nuo lisälyhennykset keräisi säästöön seuraavaa ostosta varten, mutta enpä ole nähnyt tuota käyttämääni toimintamalliakaan mitenkään huonommaksi.

Mitä korkokehitykseen tulee, niin minun valistunut arvaus on, että korot joko nousee, laskee tai pysyy ennallaan. Tuon parempaa ennustusta en osaa asiasta antaa. Ennen koronakriisiä minulla oli vielä selkeitä näkemyksiä kehityksestä. Ei sillä väliä olivatko ne näkemykset edes mitenkään oikeita, mutta omille ajatuksille oli jotkut rationaaliset perusteet olemassa. Nyt globaali finanssipolitiikka on sellaista onnenpyörää, että en oikein muuta osaa ajatella kuin että mahdollisimman moneen skenaarioon täytyy yrittää varautua.

Varmasti monestakin, itse juttelin oman pankkini pankinjohtajan kanssa puhelimessa heinäkuussa ja sanoi ihan kysymättä, että varmaan 3kk euriborilla mennään niinkuin ennenkin, kun kysyin lainaa kiinteistökauppaan, joka toteutuu sopivan kohteen löytyessä.Ja toisekseen, mistä pankista saat uuteen lainaan 3kk euriborin?

Niin siis en nyt tiedä, että miten 0,45% ero olisi täysin hatusta vedettyä, otin sen itseasiassa kuvasta, jonka itse postasit. Ihan sama heiluuko korot plussalla vai miinuksella, vaikka oltaisiin 7,5 prosentissa, niin sama esimerkki pätee. Myöskään en ihan saa kiinni, että mistä keksit todennäköisyyden alle 3%, koska kysehän oli vain näiden korkojen suhteesta samana päivänä vai pitäisikö mielestäsi esimerkissä olettaa, että lainat on otettu eri ajankohtina? Omasta mielestä tämä vie jo aika paljon pohjaa koko vertailulta.Katso noita viime vuosin eroja eri korkojen välillä. Ei yhtään sitä luokkaa mitä hatusta vedetyssä esimerkissäsi kirjoitat. Ja toisekseen, mistä pankista saat uuteen lainaan 3kk euriborin? Esimerkissäsi vielä oletat että 12kk eb koron tarkistus päivä satuu vielä pahimmalle ajankohdalle. Mahdollisuus tähän on alle 3%. Ja käytät vielä esimerkkinä ajankohtaa jollloin korot heiluu miinuksen ja plussan puolella. Melkoisen tarkoituksenhakuista, etenkin kun selkeästi nähtävissä että negatiivisen puolella mennään vielä vuosia.

En nyt ihan ymmärrä, että mihin perustat tämän, onko sinulle kenties jotain parempaa tietoa asiasta? Euriborhan on kuitenkin vain pankkien keskenään päättämä korko, jolla he myöntävät lainaa ilman vakuuksia toisille pankeille (ja asiakkaille lisätään marginaali). Olisi jotenkin uskomatonta, että nämä samat pankit olisi juuri nyt muuttanut toimintapojaan rahan lainaamiseen keskenään. Eli voit vain kuvitella, että jos 12kk eb:hen sidottuja lainoja on paljon ulkona asiakkaille, niin sen korko pidetään ihan tarkoituksenmukaisesti jatkuvasti korkeammalla.Silloin ilman muuta lyhyt halvempana oli parempi, mutta tilanne on muuttunut.

6kk, koska 60kk korko olisi viiden vuoden päästä jo varmasti ennakoinut kunnolla korkojen nousua, jos sellainen olisi näköpiirissä, eli voisi olla vaikka 4,5%, jos vaikka 12kk eb olisi 2,25%.Esitetään vielä esimerkkinä retorinen kysymys - Menet pankkiin huomenna hakemaan 200 000€ asuntolainaa, laina-aika 15 vuotta. Pankki tarjoaa seuraavia vaihtoehtoja:

- 6kk euribor joka nostopäivänä luokkaa -0,515, marginaali 0.5%

- 12 kk euribor joka nostopäivänä luokkaa -0,480, marginaali 0.5%

- 60 kk euribor joka nostopäivänä luokkaa -0,100, marginaali 0.5%

Minkä valitset ja miksi?

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Okei, eli asuntosijoittaja siellä kirjoitteleepi. Avaa ehkä vähän ajatusmaailmaasi. Enkä kyllä tiennyt, että 36kk on jonkinsortin raja mihinkään. Joten muokataan aiemmin esitettyä retorista kysymystä:Kun korkojakson pituus on yli 36 kk, on pankilla oikeus periä korvaus lainan ennenaikaisesta maksusta. Se voi aiheuttaa myös haasteita esim. kämppää vaihtaessa.

Lainojen lisälyhentämisen mielekkyys on ihan makukysymys. Itse tykkään pitää kaikkien kämppien kokonaisvelka-asteen konservatiivisella tasolla (alle 50 %), joten käytännössä lisälyhentelen lainoja ja sitten sopivalla hetkellä ostan taas uuden asunnon 100 %:n lainoituksella. Voisi tuon asian toki hoitaa niinkin, että nuo lisälyhennykset keräisi säästöön seuraavaa ostosta varten, mutta enpä ole nähnyt tuota käyttämääni toimintamalliakaan mitenkään huonommaksi.

Mitä korkokehitykseen tulee, niin minun valistunut arvaus on, että korot joko nousee, laskee tai pysyy ennallaan. Tuon parempaa ennustusta en osaa asiasta antaa. Ennen koronakriisiä minulla oli vielä selkeitä näkemyksiä kehityksestä. Ei sillä väliä olivatko ne näkemykset edes mitenkään oikeita, mutta omille ajatuksille oli jotkut rationaaliset perusteet olemassa. Nyt globaali finanssipolitiikka on sellaista onnenpyörää, että en oikein muuta osaa ajatella kuin että mahdollisimman moneen skenaarioon täytyy yrittää varautua.

- 6kk euribor joka nostopäivänä luokkaa -0,515, marginaali 0.5%

- 12 kk euribor joka nostopäivänä luokkaa -0,480, marginaali 0.5%

- 36 kk euribor joka nostopäivänä luokkaa -0,100, marginaali 0.5%

Eli et vieläkään huolisi n. 2-3 vuoden kiinteätä korkoa ilmaiseksi.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Eli toisin sanoen sinullekaan ei kelpaisi n. 5 vuoden ilmainen korkosuojaus?6kk, koska 60kk korko olisi viiden vuoden päästä jo varmasti ennakoinut kunnolla korkojen nousua, jos sellainen olisi näköpiirissä, eli voisi olla vaikka 4,5%, jos vaikka 12kk eb olisi 2,25%.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Okei, eli asuntosijoittaja siellä kirjoitteleepi. Avaa ehkä vähän ajatusmaailmaasi. Enkä kyllä tiennyt, että 36kk on jonkinsortin raja mihinkään. Joten muokataan aiemmin esitettyä retorista kysymystä:

- 6kk euribor joka nostopäivänä luokkaa -0,515, marginaali 0.5%

- 12 kk euribor joka nostopäivänä luokkaa -0,480, marginaali 0.5%

- 36 kk euribor joka nostopäivänä luokkaa -0,100, marginaali 0.5%

Eli et vieläkään huolisi n. 2-3 vuoden kiinteätä korkoa ilmaiseksi.

Jos sinun esimerkissäsi minulla ei olisi mitään korkosuojausmahdollisuuksia, niin ottaisin 36 kk:n viitekoron ja tarpeen mukaan vaihtaisin sitten viitekorkoa kesken laina-ajan, maksaen siitä pankille noin 200 euron järjestelypalkkion. Kahdesta muusta vaihtoehdosta valitsisin ennemmin 6 kk:n kuin 12 kk:n euriborin.

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Eli pisin kelpaisi nykytilanteessa, mutta kuitenkin lyhyempi olisi parempi? Otappa tässä sitten selvää... On varmaan aika stressaavaa olla asuntosijoittaja?Jos sinun esimerkissäsi minulla ei olisi mitään korkosuojausmahdollisuuksia, niin ottaisin 36 kk:n viitekoron ja tarpeen mukaan vaihtaisin sitten viitekorkoa kesken laina-ajan, maksaen siitä pankille noin 200 euron järjestelypalkkion. Kahdesta muusta vaihtoehdosta valitsisin ennemmin 6 kk:n kuin 12 kk:n euriborin.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Eli pisin kelpaisi nykytilanteessa, mutta kuitenkin lyhyempi olisi parempi? Otappa tässä sitten selvää... On varmaan aika stressaavaa olla asuntosijoittaja?

36 kk tuo jonkinlaista konkreettista korkosuojaa, josta voi maksaa sen mahdollisen järjestelypalkkion riskin. 12 kk:n euriborin suoja suhteessa 6 kk:n euriboriin on niin mitätön, että siitä ei vastaavaa riskiä kannata ottaa.

En koe asuntosijoittamista lainkaan stressaavana. Mutta korkosuojaukset mietin sitten siltä pohjalta, että korkotaso on lukittu 2030-luvun puoliväliin asti. Samaan aikaan kun sijoittaa vähän pankin tuotto-osuuksiin, niin jokaiselle sijoitetulle eurolle saa nettona yli kolminkertaisen tuoton siihen nähden, mitä samalle pankille maksaa nettona korkosuojatusta lainarahasta korkoa. Jos korot pysyy suunnilleen nykyisellään, jatkunee asiantila vastaavanlaisena. Jos korot nousevat, voi tuotto-osuuden tuottokertoimen suhteessa lainarahan hintaan olettaa nousevan nykytasosta.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Ja riski näiden kahden välillä oli.... luokkaa mitätön. Et siis vieläkään halunnut ymmärtää pointtiani, vaan jatkat niinkuin aina ennenkin on tehty12 kk:n euriborin suoja suhteessa 6 kk:n euriboriin on niin mitätön, että siitä ei vastaavaa riskiä kannata ottaa.

")

Mitä tulee noihin korkosuojauksiin, niin en kyllä itse maksaisi yhtään extraa suojatakseni niitä seuraaville 5:lle vuodelle, jopa kymmenelle. Toki jokainen maksukykynsä ja velkamäärän mukaan.

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Ja riski näiden kahden välillä oli.... luokkaa mitätön. Et siis vieläkään halunnut ymmärtää pointtiani, vaan jatkat niinkuin aina ennenkin on tehty

Mitä tulee noihin korkosuojauksiin, niin en kyllä itse maksaisi yhtään extraa suojatakseni niitä seuraaville 5:lle vuodelle, jopa kymmenelle. Toki jokainen maksukykynsä ja velkamäärän mukaan.

En minäkään maksaisi mitään viiden vuoden korkosuojauksesta. Kympistä voisin jotain jo maksaakin, ja oman pankkini tarjoamasta 14 vuoden suojasta vielä mieluummin. Maksukyvyllä ei ole asian kanssa mitään tekemistä vaan sillä, että kun eliminoi jonkun taloudellisen riskin, silloin voi lisätä riskiä toisaalla. Jos kokonaiskoron saa lukittua reilu 1,2 %:iin 14 vuodeksi, eli verovaikutukset huomioiden alle 0,9 %:iin, maksan sen hinnan sijoitusluotosta mielelläni ja lisään sitten riskiä toisaalla.

Oma korkosuojaus on tänä päivänä käteinen, joten jos tilanne muuttuu radikaalisti, niin maksan lainat pois. Itse en ottaisi viiden vuoden korkoa, koska edelleen tämä "korkosuojaus" on vain teoreettinen ja yleensä kuittaantuu sillä jos tilanne on viiden vuoden päästä muuttunut eli tällainen pitkä korko liikkuisi kuitenkin ihan eri prosenteilla, kuin lyhyet. Toki ihan hyvä pointti @Juomatilaaja :lta, että koron voi vaihtaa rahalla.Eli toisin sanoen sinullekaan ei kelpaisi n. 5 vuoden ilmainen korkosuojaus?

- Liittynyt

- 17.10.2016

- Viestejä

- 557

Kirjoitinkin että "kannattaisi ottaa jos olisi tyrkyllä".

Voihan niitä täysin teoreettisia skenarioita pohtia, jos siltä tuntuu, mutta en tajua, miksi pitäisi. Reaalimaailman tilanteet kiinnostavat paljon enemmän.

Eikö tämä uskaltaminen riipu ihan tuloista? Jos talouden nettotulot ovat 4500 euroa, niin onhan se puoli miljoonaa aika rankasti. Jos nettotulot ovat taas esimerkiksi 7500 euroa, niin puoli miljoonaa euroa lainaa 25 vuoden laina-ajalla ja 5% korolla olisi 38 % kuukauden nettotuloista. Jäljelle jäisi edelleen noin 4600 euroa käytettävää vaikka korot huitelisivat tuolla tasolla.Ihmetyttää kyllä miten uskalletaan ottaa jopa puolen miljoonan asuntolainoja maksimi lyhennysajalla. Onneksi siihen ei tarvinnut itse muutama vuosi sitten alkaa, vaan selvisi reilusti alle 200k€ lainalla. On sitä kyllä vielä ihan maksettavaksi asti jäljellä, lähinnä koska tullut pari vuotta pidettyä lyhennysvapaita ja rahat osakkeisiin...

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Eikö tämä uskaltaminen riipu ihan tuloista? Jos talouden nettotulot ovat 4500 euroa, niin onhan se puoli miljoonaa aika rankasti. Jos nettotulot ovat taas esimerkiksi 7500 euroa, niin puoli miljoonaa euroa lainaa 25 vuoden laina-ajalla ja 5% korolla olisi 38 % kuukauden nettotuloista. Jäljelle jäisi edelleen noin 4600 euroa käytettävää vaikka korot huitelisivat tuolla tasolla.

Sekä sijainnista. Jos lainaa on 500t, ovi asunnon olettaa maksavan esim. 600t. Sillä saat Helsingin Punavuoresta kaksion tai kolmion. Tai sitten jostain muuttotappiokunnasta paremman luokan suuren ja uudehkon omakotitalon.

Vakavat markkinahäiriöt on asia erikseen, mutta jos asunto pitää muuttaa vaikkapa kymmenen vuoden päästä menoerästä tuloeräksi, niin ns. normaalioloissa sen Punavuoren asunnon voi odottaa vähintäänkin säilyttävän reaaliarvonsa sekä menevän ripeästi kaupaksi tai vuokralle. Siellä muuttotappiokunnassa taas asukasmäärästä on saattanut kadota kymmenesosa samassa ajassa veks, sen omakotitalon uutuusarvo on kadonnnut jne. Kämpän arvosta on voinut kadota hyvinkin se kolmasosa ilman, että asuntomarkkinoilla olisi nähty mitään suurta myllerrystä. Kun myyt taloa, saat varautua jopa vuosien myyntiaikaan ja mitään järkeviä vuokramarkkinoita ei kunnassa ole olemassakaan.

Oma lukunsa sitten on, jos sen asuntolainan on jo nostanut esim. kymmenen vuotta sitten. Vaikka ostohinta olisi ollut esimerkin molemmissa tapauksissa sama, voi sen Punavuoren kämpän markkina-arvo olla tänäpäivänä tuplat siihen syrjäseudun suureen aikansa luksustaloon nähden.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 664

Olis se 4500 nettona tienaavallekin taloudelle silti yli 1500 € kuussa jälkeen käytettäväksi. Voi jäädä etelänmatkat ja muotivaatteet vähän vähemmälle, mutta kyllähän tuossakin tilanteessa vielä pärjäisi. Sinällään kyllä on varmasti jo siinä rajoilla, että onko haukattu vähän turhan iso kakku vai ei. Korkosuojaustahan tuo melkein vaatisi, mutta noilla tuloilla alussa jonkun 2500 euroa/v käyttäminen korkosuojauksen marginaaliinkin on jo saatanasti.Eikö tämä uskaltaminen riipu ihan tuloista? Jos talouden nettotulot ovat 4500 euroa, niin onhan se puoli miljoonaa aika rankasti. Jos nettotulot ovat taas esimerkiksi 7500 euroa, niin puoli miljoonaa euroa lainaa 25 vuoden laina-ajalla ja 5% korolla olisi 38 % kuukauden nettotuloista. Jäljelle jäisi edelleen noin 4600 euroa käytettävää vaikka korot huitelisivat tuolla tasolla.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

No tottahan tämä kyllä. Toki pointtini meni vähän ohi koska kirjoitin epäselvästi. Tarkoitan siis tapauksia missä ostettavan asunnon hintaluokka määritellään sen mukaan mitä pankit on valmiita lainaamaan maksimi lyhennysajalla. Näitä tapauksia on omassa lähipiirissä ja ollut myös tälläkin foorumilla.Eikö tämä uskaltaminen riipu ihan tuloista? Jos talouden nettotulot ovat 4500 euroa, niin onhan se puoli miljoonaa aika rankasti. Jos nettotulot ovat taas esimerkiksi 7500 euroa, niin puoli miljoonaa euroa lainaa 25 vuoden laina-ajalla ja 5% korolla olisi 38 % kuukauden nettotuloista. Jäljelle jäisi edelleen noin 4600 euroa käytettävää vaikka korot huitelisivat tuolla tasolla.

Sekä sijainnista. Jos lainaa on 500t, ovi asunnon olettaa maksavan esim. 600t. Sillä saat Helsingin Punavuoresta kaksion tai kolmion. Tai sitten jostain muuttotappiokunnasta paremman luokan suuren ja uudehkon omakotitalon.

Helsinki ja Espoo kuuluu nykyisin noihin mainitsemiisi muuttotappiokuntiin

Aika näyttää kuinka korona muutti maailmaa ja jatkuuko sama trendi edelleen lisäntyneiden etätöiden vuoksi./img-s3.ilcdn.fi/abcaecde792a0007794afbaf12753454bc433fdf317ebb2001a5114b5e4e506d.jpg)

Suomenkielisiä muutti pois Helsingistä ja Espoosta korona-aikana – asiantuntija listaa syyt

Pääkaupunkiseudulla pohditaan, jäävätkö koronan aiheuttamat ilmiöt muuttoliikkeessä pysyviksi.

www.iltalehti.fi

www.iltalehti.fi

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Helsinki ja Espoo kuuluu nykyisin noihin mainitsemiisi muuttotappiokuntiin

Suomenkielisiä muutti pois Helsingistä ja Espoosta korona-aikana – asiantuntija listaa syyt

Pääkaupunkiseudulla pohditaan, jäävätkö koronan aiheuttamat ilmiöt muuttoliikkeessä pysyviksi.

Kaupungistumiskehitys ei ole edes korona-aikana kääntynyt miksikään. vaikka etenkin Helsingin väkilukukehitys on ottanut takkia mm. etäopiskelun ja palvelualan duunipaikkojen haasteellisuuden vuoksi. Tilastokeskuksen parin vuoden takainen väestöennuste on edelleen varsin pätevää informaatiota: Hurja väestöennuste Suomeen – katso kuinka väkimäärä kunnassasi muuttuu

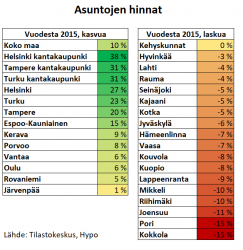

Liitteeksi vielä kuvan muodossa uudehkoa dataa asuntojen hintakehityksesta vuodesta 2015 lähtien. Luonnollisesikin tuonne lasku-puolelle saataisiin paljon rumempia lukuja, jos siellä listattaisiin suurten kaupunkien sijasta pahiten rämpiviä pieniä muuttotappiokuntia.

Liitteet

- Liittynyt

- 17.10.2016

- Viestejä

- 1 310

Menee jo varmaan offtopic -puolelle tämä, mutta vastaan silti. Minulla on tuttavapiirissä paljon ihmisiä perheineen jotka asuvat pk-seudulla. Joillain heistä jo ihan makea kesämökki suht lähellä ja käytännössä asuvat siellä jo. Keskustakämppä sitten vain tyhjillään ja kuluja pitää kuitenkin maksella. Ei mene aikaakaan kun kaupunkiasunto menee myyntiin ja siirtävät kirjat pois hesasta. Sitten on niitä jotka vielä hakevat sopivaa residenssiä jostain korvesta ja kun sopiva löytyy, niin lähtee kirjat pois hesasta. Kaikille tämä ei tietysti käy, koska esim. puoliso voi työskennellä alalla jossa ei vaan etätyöt onnistu. On toki niitäkin joille hesa se paras paikka ikinä, mutta ne lähinnä sitä nuorempaa sukupolvea, joille asumisen 1. kriteerinä on hienot mestat lähellä tai jotainKaupungistumiskehitys ei ole edes korona-aikana kääntynyt miksikään. vaikka etenkin Helsingin väkilukukehitys on ottanut takkia mm. etäopiskelun ja palvelualan duunipaikkojen haasteellisuuden vuoksi. Tilastokeskuksen parin vuoden takainen väestöennuste on edelleen varsin pätevää informaatiota: Hurja väestöennuste Suomeen – katso kuinka väkimäärä kunnassasi muuttuu

Liitteeksi vielä kuvan muodossa uudehkoa dataa asuntojen hintakehityksesta vuodesta 2015 lähtien. Luonnollisesikin tuonne lasku-puolelle saataisiin paljon rumempia lukuja, jos siellä listattaisiin suurten kaupunkien sijasta pahiten rämpiviä pieniä muuttotappiokuntia.

Kuten aiemmista keskusteluista tullut ilmi, olet asuntosijoittaja ja ymmärrän kyllä miksi jaksat tässä topikissa kirjoitella - alkaa ehkä kylmää hikeä pukkaamaan kun kaikki munat on sidottu sinne pk-seudun ruuhkaan, missä juuri kukaan ei oikeasti tulevaisuudessa halua asua kuin töiden pakottamana. Paitsi ne joiden asumiskustannukset tulee jostain muualta kuin palkkatuloista. Mutta ehkäpä maahanmuutto pitää helsingin elävänä ja as.sijoittajalle tuottavana...

- Liittynyt

- 06.08.2020

- Viestejä

- 1 432

Menee jo varmaan offtopic -puolelle tämä, mutta vastaan silti. Minulla on tuttavapiirissä paljon ihmisiä perheineen jotka asuvat pk-seudulla. Joillain heistä jo ihan makea kesämökki suht lähellä ja käytännössä asuvat siellä jo. Keskustakämppä sitten vain tyhjillään ja kuluja pitää kuitenkin maksella. Ei mene aikaakaan kun kaupunkiasunto menee myyntiin ja siirtävät kirjat pois hesasta. Sitten on niitä jotka vielä hakevat sopivaa residenssiä jostain korvesta ja kun sopiva löytyy, niin lähtee kirjat pois hesasta. Kaikille tämä ei tietysti käy, koska esim. puoliso voi työskennellä alalla jossa ei vaan etätyöt onnistu. On toki niitäkin joille hesa se paras paikka ikinä, mutta ne lähinnä sitä nuorempaa sukupolvea, joille asumisen 1. kriteerinä on hienot mestat lähellä tai jotain

Kuten aiemmista keskusteluista tullut ilmi, olet asuntosijoittaja ja ymmärrän kyllä miksi jaksat tässä topikissa kirjoitella - alkaa ehkä kylmää hikeä pukkaamaan kun kaikki munat on sidottu sinne pk-seudun ruuhkaan, missä juuri kukaan ei oikeasti tulevaisuudessa halua asua kuin töiden pakottamana. Paitsi ne joiden asumiskustannukset tulee jostain muualta kuin palkkatuloista. Mutta ehkäpä maahanmuutto pitää helsingin elävänä ja as.sijoittajalle tuottavana...

Mistä kommentistani olet päätellyt, että minun toimintakenttäni on pk-seutu? Minä toimin Tampereen seudulla. Tampere oli muuttovoitossa vuonna 2019 kolmannella sijalla, vuonna 2020 ykkössijalla ja vuoden 2021 ensimmäisellä puoliskolla kakkossijalla. Toki jos itse asuisin Helsingissä ja tuntisin alueet mikrosijainnin tarkkuudella hyvin, keskittyisin ilman muuta sikäläisiin asuntomarkkinoihin. Myös Turku kelpaisi vaihtoehtona oikein hyvin. Kaikkeen muuhun sitten suhtautuisinkin jo paljon varauksellisemmin.

Sinun maallemuutto-höpötys on sitä samaa kepu-propagandaa, jota tässä maassa on kuultu vuosikymmeniä. Milloin suuren maallemuuton ryntäykset piti alkaa suurten ikäluokien eläköityessä ja hakeutuessa takaisin synnyinseuduilleen, milloin elinkeinorakenteen muutoksen myötä ja nyt etätyön yleistyessä. Tosiasiassa kaupungistuminen vain kiihtyy ja kyse on globaalista ilmiöstä. Kaupungistuminen ei myöskään ole sidoksissa työn pakottavuuteen, vaan ilmiö koskettaa Suomessa myös työtä tekemättömiä, opiskelijoita sekä eläkeläisiä.

Kun nyt pääsin vauhtiin kuvapostauksissa, niin oheinen kuva kertoo mitä tapahtui kaupungistumiskehitykselle silloin koronakriisin alkumetreillä, kun media rummutti suuresta maallemuuton buumista. Yksittäisiä voittajapitäjiä toki löytyy maaltakin, mutta kaupungit jyräävät. Sekä suurimpien kaupunkien kehyskunnat. Katso väestökehitystä (koronakriisiä suuremmassa mittakaavassa Helsingin osalta), katso asuntojen hintakehitystä. Faktat puhukoot puolestaan. Markkinataloudessa kun eletään, niin asuntojen hintakehitys on loppupeleissä se, joka kaikkein parhaiten kuvaa sitä missä ihmiset haluavat asua. Sille on olemassa ihan järjelliset syyt, miksi kaksio Punavuoressa maksaa saman verran kuin kokonainen kerrostalo Keuruulla.

Liitteet

Viimeksi muokattu:

Uutiset

-

Microsoft antoi esimakua Windows 11:n tulevista parannuksista käytännössä

13.5.2026 02:10

-

Google julkisti uudet Googlebook-kannettavat

13.5.2026 01:34

-

Noctua julkaisi mustanpuhuvat NF-A12x25 G2 chromax.black -tuulettimet

13.5.2026 01:04

-

NVIDIA julkaisi uudet GeForce 596.49 -ajurit näytönohjaimilleen

13.5.2026 00:15

-

OnePlus Suomen toiminta supistuu – valmistajan puhelimet käyneet Suomessa kuitenkin kaupaksi

11.5.2026 15:51