- Liittynyt

- 06.04.2020

- Viestejä

- 50

sNähtävästi joo jonoa. Tänään tuli budbeeltä toimitusilmotusta 17.12 tilatusta tilauksesta.

Itellä ei shippiin seuranta toiminu ollenkaan.

Viimeksi muokattu:

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

sNähtävästi joo jonoa. Tänään tuli budbeeltä toimitusilmotusta 17.12 tilatusta tilauksesta.

Itellä ei shippiin seuranta toiminu ollenkaan.

Eikö noi alkostoren24 toimitukset tule enään kotiovelle? Tänään sain postilta ilmoituksen että tilaus tulossa ja ei ole vaihtoehtoa jättö kotiovelle... ainoastaan postiin tai automaattiin...

Eikö noi alkostoren24 toimitukset tule enään kotiovelle? Tänään sain postilta ilmoituksen että tilaus tulossa ja ei ole vaihtoehtoa jättö kotiovelle... ainoastaan postiin tai automaattiin...

Sama homma täällä. Onneksi lähin noutopiste on 1-2 minuutin kävelymatkan päässä ellei nyt sitten pakettiautomaatti satu olemaan täynnä. Onhan sitä toisaalta säälinyt posteljooneja, kun joutuvat noita vajaan 17 kilon paketteja kanteleen selkä vääränä kotiovelle. En katso siis isoksi menetykseksi, joskin myötötunto toki niille, joilla tämän takia noutopiste menee isomman etäisyyden päähän.

Nyt on toimittu Netpris/Budbee-koekaniinina pk-seudun kuljetuksen osalta(Budbee tuo siis myös Vantaalle ja Espooseen, ei pelkästään Helsinkiin).

Tilaamani neljä keissiä olutta (24 x 33 cl) saapuivat tuossa tänään illalla ja homma toimi kokonaisuudessaan oikein hyvin! Jos Netpris/Budbee-oluttilauksen teette, niin kannattaa kolmen keissin sijaan ottaa neljä, koska postikulut ovat 17,99 € -> 18,99 €.

- Tilaus Netprisille 26.11. illalla

- Netprisin Ilmoitus tilauksen pakkaamisesta ja Shippiin (kuljetusvälitysfirma, johon Netpris ohjaa) ilmoitus kuljetuksen aloittamisesta 1.12.

- Tilaus saapui 11.12. klo 21:00 maissa

Shippiin ja Budbeen kuljetusseurannat olivat siihen asti käytännössä täysin nollissa, kunnes paketit saapuivat Suomeen. Shippiillä näkyi vain "in transit". Budbeelle laitoin jo heti alussa tiedot ovikoodista jne. (näitä ne kysyvät myös toimituspäivänä viimeistään). Kysyin 10.12. Budbeen chatista, että missäs paketit menevät ja asiakaspalvelija kertoi, että ne skannattiin aamulla Tukholmassa ja pahoitteli sitä, että uuden asiakkaan eli Shippiin kanssa on kehittämistä tämän seurannan osalta. Ajattelin laittaa tästä nyt kuljetuksen saavuttua sitten ystävällistä palautetta.

Jouluruuhkan huomioiden noin pari viikkoa tilauksesta ei ole lainkaan huono toimitusaika mielestäni. Varmaan ruuhkien ulkopuolella tulee vähän nopeamminkin.

Tänään minulle tuli tekstiviesti n. klo 11 maissa, jossa sanottiin, että toimitus tulossa klo 17-22 välillä (joka on siis Budbeen normaali toimitusaika). Alkuiltapäivästä Budbeen toimittamasta seurantalinkistä (joka tuli siis jo heti tilatessa sähköpostiinkin) näkyi, että aikaikkuna on 20:30 - 21:30.

Myöhemmin iltapäivällä tuolta linkistä pystyi jo seuraamaan ihan reaaliajassa kartalta missä auto oli menossa ja siinä oli ohessa kuskin kuva sekä jatkuvasti päivittyvä arvio toimitusajasta.

Naiskuski kanniskeli pari laatikkoa meikäläiselle kotiin saakka ja palvelu oli oikein ystävällistä. Laatikot olivat hyvässä kunnossa eikä tuotteissa ollut mitään vikaa.

Kaikkine kuluineen hintaa tälle kotiinkuljetettuna tuli siis 13,59 €/keissi.

Nyt on tullut maisteltua sekä Tre Kronor Guld 5,9 % (tätä tilasin kolme keissiä) että Harboe Gold 5,9 % (yksi keissi). Molemmat ovat oikein mainioita tavallisia nelosoluita ja varsinkin kylmänä toimivat erinomaisesti. Harboe ehkä semmoinen "kevyempi" ja mauttomampi, mutta ns. helposti dokattavia molemmat silti. Ihan verrattavissa johonkin Karhun/Koffin nelosoluisiin eli ei ole syytä leimata näitä miksikään "kuraksi".

Taidanpa laittaa kohta uuden tilauksen, kun toimi näin hyvin. Ainoastaan tuossa seurannassa sieltä Saksasta Suomeen olisi parannettavaa, muuten kyllä erinomaista toimintaa

Onkohan tuolla muka oikeasti joku jäätävä määrä jonoa vai mikähän tässä mättää. 25.12 tilattu Netprisiltä ja 28.12 tullu shippiiltä viesti että lähetetty. Budbee seurannassa lukee edelleen "Odotamme tilaustasti Shippii verkkokaupasta".

Ei nyt välttämättä tarvis suomessa asti olla vielä mutta kun paketteja ole edes rekisteröity budbeelle niin hieman ihmetyttää ..

www.made-in.be

www.made-in.be

Eikö noi alkostoren24 toimitukset tule enään kotiovelle? Tänään sain postilta ilmoituksen että tilaus tulossa ja ei ole vaihtoehtoa jättö kotiovelle... ainoastaan postiin tai automaattiin...

Kiitos infosta.Belgiuminabox on näköjään mennyt konkurssiin.

26 faillissementen: deze bedrijven en zelfstandigen halen 2021 niet

Het doek valt voor 26 bedrijven en zelfstandigen tijdens uitspraken ondernemingsrechtbank Antwerpen op 24 en 31 december 2020.

Spritboxista tilailin myös ja ei ollut postilla enää kotiinkuljetus vaihtoehtona. Vain pakettiautomaattiin tai toimipaikkaan. Autollisena ei nyt ihan niin paljoa harmita, mutta onhan toi aika paska temppu postilta.

Menee vähän salaliiton puolelle mutta olisiko mahdollista että valtiolta on käsky käynyt postille alkoholitoimitusten suhteen, eli yritetään tehdä EU-etämyynti mahdollisimman vaikeaksi? Virkamiehet kun keksii vaikka mitä temppuja.

Ettei jopa foliohatun puolelle?Menee vähän salaliiton puolelle mutta olisiko mahdollista että valtiolta on käsky käynyt postille alkoholitoimitusten suhteen, eli yritetään tehdä EU-etämyynti mahdollisimman vaikeaksi? Virkamiehet kun keksii vaikka mitä temppuja.

Licoreassa sama pullo nähtävästi 14,10€

Vai johtuisiko tuo vaan suuresta nettitilaamisen kasvusta?Menee vähän salaliiton puolelle mutta olisiko mahdollista että valtiolta on käsky käynyt postille alkoholitoimitusten suhteen, eli yritetään tehdä EU-etämyynti mahdollisimman vaikeaksi? Virkamiehet kun keksii vaikka mitä temppuja.

Vai johtuisiko tuo vaan suuresta nettitilaamisen kasvusta?

Mistä sitä nyt tilataan soureja ja muita herkkuja? Näyttää olevan aika harvassa kaupat mistä saa vaikka Rodenbachia.

Belgian Happiness - Buy Belgian Beer online

Belgian Happiness is an online store offering a wide assortment of Belgian Beers, Beer Glasses and Belgian Chocolates.www.belgianhappiness.com

Tuolta olen itse pari kertaa tilannut.

Se on juuri näin. Kyllä se huonontunut palvelu näkyy jossain vaiheessa kun kuluttajat siirtyy muualle.Kyllä se johtuu vain ja ainoastaan siitä mitä tonttuj edellä totesi. Eli siitä, mitä sopimuskumppani on palveluksi tilannut. Norrlog on keksinyt tavan kasvattaa hieman omaa katettaan. Mutta eiköhän se kostaudu sitten toisaalla. Itse en ainakaan jaksa tilailla jatkossa paketteja, jos ne joutuu noutamaan postista tai pakettiautomaatista. Pakettiautomaatti olisi toki vaihtoehtona ihan ok, jos ei aina saisi jännittää sitä, että saapuuko lähetykset toivottuun paikkaan vai siirretäänkö ne täysinäisten automaattien vuoksi esim. viiden kilsan päässä olevan huoltoasemalle. Tai mikä vielä naurettavampaa, monen paketin tilauksessa toimitetaanko osa paketeista toimipaikkaan A ja osa viiden kilsan päässä sijaitsevaan toimipaikkaan B. Niinkin on käynyt.

Itselläkin näkyy Oma postissa.Minä tilasin 30.12 Tramuntanasta. Tällä kertaa posti näyttää hoitavan loppukuljetuksen. Oli ilmestynyt Oma Postin seurantaan.

Päivitystä Tramuntanan ja Netprisin keisseihin. Tramuntana ilmoitti lopulta että DHL oli hukannut tilauksen ja laittoi uuden tulemaan lentorahtina että ehtii jouluksi

Shippii ilmoitti että budbee on hukannut lähetyksen. No mitään hyvityksiä ei mistään suunnasta kuulunut mutta tein silti uuden, katsotaan miten käy.

Jos alkostore jännittää niin mites spritbox tai sitten tämä entinen alkot.eu nyk. drinksut.com mainosti taas lavatarjousta niin varmaan edullisin toimitus sieltä. Toki pakkaustyyli heillä oli "vähän" hakusessa ainakin tuossa juuri ennen vuoden vaihdetta tulleessa lavatoimituksessa, mutta onneksi ei ollut kuin 2 tölkkiä rikki vaikka pari keissiä oli ottanut enempikin osumaa ja teipattu jo matkalla..Alkostoresta sais hyvin kaiken ja valikoimaa olisi hyvin, MUTTA uskaltaako sitä enää tilata isoa määrää sieltä..

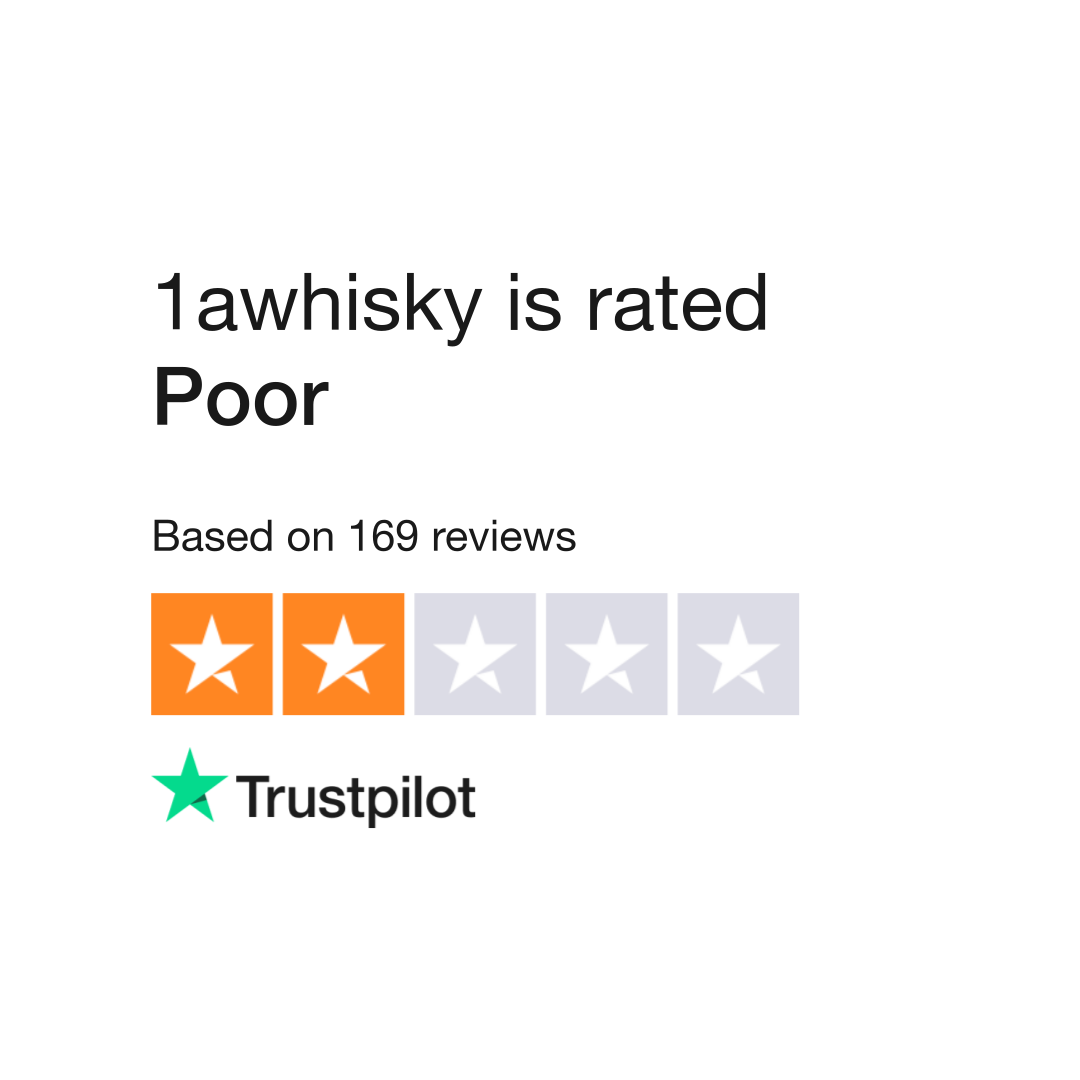

Ei viimeaikaisia, mutta viimeksi kun 2015 tuolta tilasin niin muistaakseni oli ongelmia.Onkos jollakin viimeaikaisia kokemuksia tuosta 1aWhisky - Ihr Whisky, Rum, Vodka Online Shop rund um die Spirituose. kaupasta? kuukauden toimitus aikaan saa ilmeisesti varautua mutta onko tullut oikeat tuotteet ja ovatko ilmoitelleet mitään jos jotain tuotetta ei olekaan ollut varastossa? DHL/posti ilmeisesti kuskaa nämä paketit?

Taitaa BerlinBottlen sesonki kiire olla ohi. Itse tilasin 16.12 ja eilen oli paketti saapunut kotiovelle, kolmisen viikkoa meni. Tähän toki olin varautunutkin. Kaikki tuotteet oli niin pitikin, tosin eipä mitään kauhean erikoista tullut tilattuakaan.Jos tuossa haukuinkin Berlinbottlea kolmen pullon pois jättämisestä ja refundista, nopeudesta annan kyllä pisteitä: tilaus sunnuntaina 3.1. ja tuotteet tulivat kotiovelle torstaina 7.1. En ole ihan näin nopeasti tainnut aiemmin Euroopasta tavaraa saada. Olin varautunut pitkään toimitusaikaan, kun täällä oli pari kommenttia ja Berlinbottlen sivuilla sanottiin EU-toimituksen ajaksi poikkeuksellisesti 3-4 viikkoa.

Alkostore24 avasikin etuajassa, laitoin tilauksen. Eiköhän tule ajallaan.

")

Eilen aamulla tilattu, nyt jo matkalla (lähetetty) Suomeen, tulee alta viikon

Tässäpä linkki https://norrlog.com/package-pallet-shipping/fi/scandinavia.htmlMistä tilasit kuljetuksen? Ei enää linkkiä alalaidasta löydy.

On kyllä hieman erikoinen pulju, tavarat tulee kun odottelee mutta esim. minkaanlaista lähetysilmoitusta ei saa jne.Onkos jollakin viimeaikaisia kokemuksia tuosta 1aWhisky - Ihr Whisky, Rum, Vodka Online Shop rund um die Spirituose. kaupasta? kuukauden toimitus aikaan saa ilmeisesti varautua mutta onko tullut oikeat tuotteet ja ovatko ilmoitelleet mitään jos jotain tuotetta ei olekaan ollut varastossa? DHL/posti ilmeisesti kuskaa nämä paketit?

www.trustpilot.com

www.trustpilot.com

Ohjasiko Alkostore24 mitenkään Norlogin sivuille?

Ohjasiko Alkostore24 mitenkään Norlogin sivuille?

Meneekö etäostoksi?

Samat kysymykset jokaisella sivulla...

Hakeminen on meidän vanhan liiton tyyppien taito.

Hakeminen on meidän vanhan liiton tyyppien taito.

Sori jos vedit herneet nenään minun takia.Tuo lähettämäsi teksti on kyllä minulle tuttu.Samat kysymykset jokaisella sivulla... Ja firman sivuillakin lukee lihavoituna tekstinä "Me emme järjestä kuljetusta vaan asiakkaaan on itse huolehdittava siitä. Emme lähetä kuljetusliikkeiden linkkejä."

No mulla on neljän lähetyksen verran kokemusta, ettei ole pitänyt huolta saatavistaan. Paketissa ei ole edes lähettäjän nimeä, eikä lähetyslistaa sisällä.verottaja kyllä pitää huolen saatavistaan.Nimim. "Kokemusta on"

No mulla on neljän lähetyksen verran kokemusta, ettei ole pitänyt huolta saatavistaan. Paketissa ei ole edes lähettäjän nimeä, eikä lähetyslistaa sisällä.

Verottajaahan ei paljon ennakkotapaukset kiinnosta, kun tietää häviävänsä juttunsa EU-tuomioistuimessa ja sitä kautta myös Korkeimmassa hallinto-oikeudessa. Sen jälkeen kun tuonti vapautuisi täysin, eli eivät katso "loppuun asti".

Onkos jollakin viimeaikaisia kokemuksia tuosta 1aWhisky - Ihr Whisky, Rum, Vodka Online Shop rund um die Spirituose. kaupasta? kuukauden toimitus aikaan saa ilmeisesti varautua mutta onko tullut oikeat tuotteet ja ovatko ilmoitelleet mitään jos jotain tuotetta ei olekaan ollut varastossa? DHL/posti ilmeisesti kuskaa nämä paketit?

Käytämme välttämättömiä evästeitä, jotta tämä sivusto toimisi, ja valinnaisia evästeitä käyttökokemuksesi parantamiseksi.