Kannattaa sitten melko tarkasti selvittää että mitä asiasta voi lausua. Oma epäilys on että jos vähänkään vihjaat tekeväsi firmaasi töitä niin tuet oli siinä tai seurauksena ainakin paperisota - en toki tiedä miten ahdasmielisesti nykypäivänä asiaa tulkitaan kun nykyään yrittäjäkin voi saada työttömyyskorvausta.Joo hyviä pointteja. Eli hyvinkin todennäköisesti liiketoiminnan jatkaminen olisi aluksi osa-aikaista ja siten voisi olla työmarkkinoiden käytettävissä.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

- Liittynyt

- 20.12.2017

- Viestejä

- 75

"Kevytyrittäjä", "osayrittäjä", "pääomasijoittajayrittäjä" tms. Jos nimi on ennakkoperintärekisterissä ja alv-rekisterissä, olet yrittäjä ja mitään tukia et Suomessa saa, piste (Kela).

Viimeksi muokattu:

Taidetaan puhua eri Kelasta? Tämä Kela väittää, että voit saada tukia esim. Sivutoimisena yrittäjänä."Kevytyrittäjä", "osayrittäjä", "pääomasijoittajayrittäjä" tms. Jos nimi on ennakkoperintärekisterissä ja alv-rekisterissä, olet yrittäjä ja mitään tukia et Suomessa saa, piste (Kela).

- Liittynyt

- 30.05.2018

- Viestejä

- 4 563

Tuota kevytyrittäjyttä eli laskutuspalvelua pitäisi Suomessa enemmän kannustaa kuin lyödä alas. Se on kuitenkin helppo tapa yrittäjyyteen mistä pääsee myös nopeasti pois jos homma ei kannata. Jos yritys lähtee tuota kautta nousuun on järkevää perustaa se oma yritys ja jatkaa sitä kautta eteenpäin.

Onhan tuossakin väärinkäytön mahdollisuuksia mutta niin on kaikessa.

Onhan tuossakin väärinkäytön mahdollisuuksia mutta niin on kaikessa.

Tuota kevytyrittäjyttä eli laskutuspalvelua pitäisi Suomessa enemmän kannustaa kuin lyödä alas. Se on kuitenkin helppo tapa yrittäjyyteen mistä pääsee myös nopeasti pois jos homma ei kannata. Jos yritys lähtee tuota kautta nousuun on järkevää perustaa se oma yritys ja jatkaa sitä kautta eteenpäin.

Onhan tuossakin väärinkäytön mahdollisuuksia mutta niin on kaikessa.

100% samaa mieltä. Omakohtaisena kokemuksena sain useamman kuukauden kestävän työkeikan ehtona, että voin sen laskuttaa virallista kautta. Ts. eivät halunneet ottaa yritykseen kirjoille. Kevytyrittäjyyden kautta homma hoitui helposti, ja käteen jäi enemmin kuin vastaavasta palkkatyöstä. Ilman tuota mahdollisuutta olisin ollut kortistossa tuon ajan nostamassa korvauksia jos muuta ei olisi löytynyt.

Tämän jälkeen olen tehnyt jopa yhden päivän työkeikan tuota kautta.

Helppo kokeilla yritystoiminnan kannattavuutta kuten @kilroy1 mainitsi ja jos homma lähtee toimimaan, niin kevytyrittäjyysfirmat jopa itse suosittelevat heiltä irtaantumista ja oman yrityksen perustamista mikäli homma kasvaa riittävälle tasolle.

- Liittynyt

- 20.12.2017

- Viestejä

- 75

Taisi tuo olla sama. Kuten linkin sivustolla sanotaan, Kela VOI maksaa. En silti menisi tuohon ansaan.Taidetaan puhua eri Kelasta? Tämä Kela väittää, että voit saada tukia esim. Sivutoimisena yrittäjänä.

Lait on Suomessa kirjoitettu usein epämääräisiksi tai vaikeiksi, että niihin on jäänyt/jätetty tulkintaoikeus.

Vastuut ja velvollisuudet ovat myös lähinnä vitsi, esim. on "oikeus tarkastaa" - ei "velvollisuus tarkastaa".

Olet valitettavan oikeassa. Itseltäni meni käytännössä tämän takia ihan turhan takia aika paljon sivuun, joskin juurikin ennen kuin nämä lait tulivat voimaan, mutta silloin tilanne oli se, että tuossa sivutoimisuudessa ei ollut mitään 4 kk "kokeiluaikaa". "TE-palvelut tutkii 4 kuukauden jälkeen, onko yritystoimintasi sivu- vai päätoimista. " Oleellista on, että TE-palvelu tutkii eikä missään ole suoraan sanottu, mikä on pää- tai sivutoimisen yrittäjyyden ero. Omassa tapauksessani KELA tulkitsi, että olen aloittanut yritystoiminan, enkä voi/pysty/kykene aloittamaan päätoimista työskentelyä muualla yrittäjyydestäni johtuen, joten minun on pakko olla päätoiminen yrittäjä. Yritin kyllä aika selkeästi kertoa, että yrittäjänä voin valita asiakkaat ja ajankohdat milloin työskentelen, ja myös lopettaa yrittäjyyden ihan juuri silloin kun haluan. Tämän päätöksen saamiseen taisi mennä melkein puoli vuotta (voin muistaa kyllä väärinkin) ja siitä olisi pitänyt valittaa jonnekin ihan toiselle taholle. Mutta käytännössä missään ei ole kerrottu, miten pystyt tekemään sivutoimisena yrittäjänä työtä niin, ettei KELA voisi tulkita työsi olevan päätoimista. Minun ei olisi tarvinnut tehdä tuntiakaan töitä yrittäjänä tai penniäkään rahaa, jos sopiva palkkatyö olisi tullut tarjolle, mutta siitäkin huolimatta minut katsottiin päätoimiseksi yrittäjäksi.Taisi tuo olla sama. Kuten linkin sivustolla sanotaan, Kela VOI maksaa. En silti menisi tuohon ansaan.

Lait on Suomessa kirjoitettu usein epämääräisiksi tai vaikeiksi, että niihin on jäänyt/jätetty tulkintaoikeus.

Vastuut ja velvollisuudet ovat myös lähinnä vitsi, esim. on "oikeus tarkastaa" - ei "velvollisuus tarkastaa".

En lähtisi kokeilemaan uudestaan tai suosittele kenellekään muullekaan tämän kokeilua, ennen kuin taloudellisesti ymmärtää tekojensa seuraukset.

EDIT: Muisti palailee pätkittäin. Eli ensimmäinen vastaus siihen, että oliko toiminta pää- vai sivuyrittäjyyttä tuli nopeasti. Mutta valituskierroksessa meni varmaan puoli vuotta, ja vastausta ei mitenkään perusteltu, koska nimenomaan yritin saada selvyyttä, että miten KELA tätä eroa tulkitsee. Ja siitä se seuraava valitusporras oli jonnekin ties minne... noh, rahaa tähän vain paloi, niin en jaksanut alkaa pelleilemään satojen papereiden kanssa, koska valitukseen taisi olla vielä todella lyhyt aika (kuukausi tms.) sille "viimeiselle taholle". Mutta kyllä v****** kuin pientä oravaa tämä tapaus ja tapa toimia.

Viimeksi muokattu:

Aiemmin (10v? sitten) katsottiin toiminta sivutoimiseksi _jos olit ollut_ yhtä aikaa kokopäiväisissä palkkatöissä ja työttömäksi jäätyä yrityksen toiminta pysyi ennallaan.

Ei tarvitse olla kovin välkky päätelläkseen että voitiinko vastaavan tason yrittäjyys katsoa päätoimiseksi mikäli historiasta ei löytynyt palkkatöitä yrityksen pyörittämisen rinnalle") .

.

Ei tarvitse olla kovin välkky päätelläkseen että voitiinko vastaavan tason yrittäjyys katsoa päätoimiseksi mikäli historiasta ei löytynyt palkkatöitä yrityksen pyörittämisen rinnalle

.- Liittynyt

- 20.12.2017

- Viestejä

- 75

Kovinkaan välkkyys ei auta, kun lopulta tulkintakysymys. YEL-maksuja myös nykyään tulkitsevat ja ihan ulosottokelpoisesti

Onko tässä syy, miksi Vasemmistoliiton Sarkkinen halusi tuhota pienyrittäjyydyn Suomesta Marinin hallituksessa?

Koska Suomen työlainsäädäntö on mitä on, käytännössä kaikki pienyrittäjät palkkaavat mieluummin yrittäjiä kuin työntekijöitä. Tämä on ongelmallista AY-liikkeen kannalta, koska samaan aikaan käytännössä kaikki uudet työpaikat syntyvät nimenomaan pienyrityksiin. Jos pienyrittäjyys tehdään mahdottomaksi, jää jäljelle vain mahdollisuus palkata ihmisiä työsuhteisiin ja AY-liikkeen valta kasvaa.

Tämä nykyinen YEL-järjestelmä on kyllä käsittämätön. Jos vanha on huono, niin pystyivät vielä vetämään nupit kaakkoon. Siel ollu kyl kampaviineritalkoot ja kuohuviinipullo sille, joka keksii huonoimman ratkaisun tilalle.Kovinkaan välkkyys ei auta, kun lopulta tulkintakysymys. YEL-maksuja myös nykyään tulkitsevat ja ihan ulosottokelpoisesti

Voit valittaa päätöksestä, mutta sillä ei ole merkitystä koska työnarvoon ei huomioida veroja ja muita menoja.

Pitää vain vaihtaa päätoimiala sellaiseksi jossa työn arvoa ei voi mitata. Eli ei pystytä mitenkään sanomaan että tarvitaanko 200k€ liikevaihtoon työtä 12kk vai 1kk. Sitten vaan sanoo että työpanos on 1kk joka vastaa ko. alalla vaikka 4,5k€ työpanosta ja se onkin sitten YEL maksun peruste.Voit valittaa päätöksestä, mutta sillä ei ole merkitystä koska työnarvoon ei huomioida veroja ja muita menoja.

Joku kampaaja ehkä voisi vain sanoa että vaikka liikevaihtoa on 100k€ niin käyttää eksoottisia aineita ja työpanos vain 3kk.

Oletettavasti noita duunari päätoimialoja kyykytetään enemmän.

Itse sain ainakin haettua uuden päätöksen ”valheellisilla tiedoilla” paljon paremmaksi kuin 4k€ pakko korotus olisi ollut. Hieman se nousi minimistä kun en tiennyt että miten tuo tietyn alan työpanoksen arvo määritellään. Nyt tietää senkin eli seuraavalla tarkastuskierroksella osaa kusettaa entistä paremmin

- Liittynyt

- 19.10.2016

- Viestejä

- 1 403

Mietin oman oy perustamista. Sanokaa nyt selvällä suomen kielellä että saako ton yel-vakuutuksen vetää vielä siihen alarajaan johonkin ~9000e jos haluaa vai onko se pakko sen oman työtulon mukaan arvioida? Noi laskurit ym eläkevakuutusfirmojen sivut ovat tekstiensä kanssa niin hämäriä, oletettavasti juurikin sen vuoksi että sillähän he rahansa tekevät kun ihmiset kalliita maksuja maksaa.

- Liittynyt

- 21.12.2016

- Viestejä

- 2 923

Mietin oman oy perustamista. Sanokaa nyt selvällä suomen kielellä että saako ton yel-vakuutuksen vetää vielä siihen alarajaan johonkin ~9000e jos haluaa vai onko se pakko sen oman työtulon mukaan arvioida? Noi laskurit ym eläkevakuutusfirmojen sivut ovat tekstiensä kanssa niin hämäriä, oletettavasti juurikin sen vuoksi että sillähän he rahansa tekevät kun ihmiset kalliita maksuja maksaa.

Saa vetää ihan minimiin. Nykyään sitä sitten korotellaan jotain kolmen vuoden välein.

Vakuutusyhtiö tulee myös soittamaan sulle ja yrittää huijata sut nostamaan sitä kertomalla että mitä kaikkea pahaa tapahtuu jos se on minimissä.

Muista vaan ottaa sit halutut vakuutukset yksityiseltä puolelta, valtio ei hirveästi auta minimiyellillä.

Väittäisin että sitä ei saa minimiin "automaattisesti" eli pitää osata ensinnäkin vastata oikein. Toisekseen saattaapi olla aloja joissa edes oikein vastaaminen ei auta esim. joku parturi tms. hyvin suorittava työ jossa liikevaihdosta voidaan melko 1:1 laskea työpanos.

Oman kokemukseni mukaan olisin hyvin varoivainen väitteessä "tottakai sen saa minimiin"...

Oman kokemukseni mukaan olisin hyvin varoivainen väitteessä "tottakai sen saa minimiin"...

- Liittynyt

- 21.12.2016

- Viestejä

- 2 923

No jos ottaa sen verkkopalvelusta minimillä niin en ainakaan ole tietoinen mistään sanktioista joita valtio tai eläkevakuutusyhtiö voisi alkaa langettamaan. Niitä vaan nostellaan automaattisesti sitten tilinpäätösten perusteella.

Mulle soittivan perään ja sanoin vaan että en halua nostaa ja sitten jotain siinä kyseli ja lopuksi toivotteli hyvää päivänjatkoa.

Mulle soittivan perään ja sanoin vaan että en halua nostaa ja sitten jotain siinä kyseli ja lopuksi toivotteli hyvää päivänjatkoa.

- Liittynyt

- 24.11.2016

- Viestejä

- 272

Eipä kai sentään ihan noin? Ei tilinpäätös vaikuta YELliin mitenkään. Firman liikevaihto, voitto, palkkakustannukset yms ei vaikuta yrittäjän YEL-maksuun mitenkään. YEL perusteena on työtulo ja se on ”mikä on se palkkasumma, jonka joutuisit maksamaan työntekijälle, joka tekee vastaavaa hommaa kuin sinä”. Mikä voi korreloida yksinyrittäjään palkkaa, tai sitten ei ollenkaan. Aiemmin työtulo oli hattuvakio, nyttemmin olemassa laskureita ja työeläkevakuutusyhtiöiden näkemystä.No jos ottaa sen verkkopalvelusta minimillä niin en ainakaan ole tietoinen mistään sanktioista joita valtio tai eläkevakuutusyhtiö voisi alkaa langettamaan. Niitä vaan nostellaan automaattisesti sitten tilinpäätösten perusteella.

Mulle soittivan perään ja sanoin vaan että en halua nostaa ja sitten jotain siinä kyseli ja lopuksi toivotteli hyvää päivänjatkoa.

Pieniä indeksikorotuksia tulee kaikille automaattisesti, mutta ne jaellaan tasapuolisesti kaikille. Lähipiirissäni on paljon yrittäjiä ja yksinyrittäjiä. Suht samoja IT-hommia kuin itselläkin. Eräs maksaa YELiä 9k€/v työtulon mukaan, joku toinen 50k€/v mukaan. Itse sijoitun johonkin tohon välille.

e: ja sitten tosiaan nyt on alkaneet ne kaikista pienimpien YELien tarkastukset, mutta esim. 30k€ työtulolla on aika pitkään vielä turvassa

- Liittynyt

- 21.12.2016

- Viestejä

- 2 923

Eipä kai sentään ihan noin? Ei tilinpäätös vaikuta YELliin mitenkään. Firman liikevaihto, voitto, palkkakustannukset yms ei vaikuta yrittäjän YEL-maksuun mitenkään. YEL perusteena on työtulo ja se on ”mikä on se palkkasumma, jonka joutuisit maksamaan työntekijälle, joka tekee vastaavaa hommaa kuin sinä”. Mikä voi korreloida yksinyrittäjään palkkaa, tai sitten ei ollenkaan. Aiemmin työtulo oli hattuvakio, nyttemmin olemassa laskureita ja työeläkevakuutusyhtiöiden näkemystä.

Pieniä indeksikorotuksia tulee kaikille automaattisesti, mutta ne jaellaan tasapuolisesti kaikille. Lähipiirissäni on paljon yrittäjiä ja yksinyrittäjiä. Suht samoja IT-hommia kuin itselläkin. Eräs maksaa YELiä 9k€/v työtulon mukaan, joku toinen 50k€/v mukaan. Itse sijoitun johonkin tohon välille.

e: ja sitten tosiaan nyt on alkaneet ne kaikista pienimpien YELien tarkastukset, mutta esim. 30k€ työtulolla on aika pitkään vielä turvassa

Joo tiedän miten se yleisesti toimii ja mitä se tarkoittaa. Mulle vaan sanottiin omasta eläkevakuutusyhtiöstä kun kyselivät että haluanko nostaa yelliä että noita tarkastellaan ja tilinpäätös on yksi mistä näkevät onko yritystoiminta niin isoa että on tarvetta tarkastella yelliä jos on minimi tai muuten tosi alhainen.

- Liittynyt

- 17.10.2016

- Viestejä

- 2 839

Et jatkanut tuota boldattua kohtaa sitten tällä päivitetyllä tekstillä:Eipä kai sentään ihan noin? Ei tilinpäätös vaikuta YELliin mitenkään. Firman liikevaihto, voitto, palkkakustannukset yms ei vaikuta yrittäjän YEL-maksuun mitenkään. YEL perusteena on työtulo ja se on ”mikä on se palkkasumma, jonka joutuisit maksamaan työntekijälle, joka tekee vastaavaa hommaa kuin sinä”. Mikä voi korreloida yksinyrittäjään palkkaa, tai sitten ei ollenkaan. Aiemmin työtulo oli hattuvakio, nyttemmin olemassa laskureita ja työeläkevakuutusyhtiöiden näkemystä.

Pieniä indeksikorotuksia tulee kaikille automaattisesti, mutta ne jaellaan tasapuolisesti kaikille. Lähipiirissäni on paljon yrittäjiä ja yksinyrittäjiä. Suht samoja IT-hommia kuin itselläkin. Eräs maksaa YELiä 9k€/v työtulon mukaan, joku toinen 50k€/v mukaan. Itse sijoitun johonkin tohon välille.

e: ja sitten tosiaan nyt on alkaneet ne kaikista pienimpien YELien tarkastukset, mutta esim. 30k€ työtulolla on aika pitkään vielä turvassa

"Työtulo vahvistetaan kokonaisarvion perusteella. Työtuloa vahvistaessaan eläkelaitos pitää edellä tarkoitettuna palkkana ja korvauksena yksityisen sektorin kyseisen toimialan kokoaikaista työtä tekevien mediaanipalkkaa ja ottaa huomioon muut yrittäjän työpanoksen määrää, yrittäjätoiminnan laajuutta, yrittäjän ammattitaitoa ja yrittäjän työpanoksen arvoa kuvaavat tiedot."

- Liittynyt

- 24.11.2016

- Viestejä

- 272

Onko tekstini jotenkin ristiriidassa lainaamasi pätkän kanssa? Onko sulla käytännön kokemusta YEL-neuvottelusta?Et jatkanut tuota boldattua kohtaa sitten tällä päivitetyllä tekstillä:

"Työtulo vahvistetaan kokonaisarvion perusteella. Työtuloa vahvistaessaan eläkelaitos pitää edellä tarkoitettuna palkkana ja korvauksena yksityisen sektorin kyseisen toimialan kokoaikaista työtä tekevien mediaanipalkkaa ja ottaa huomioon muut yrittäjän työpanoksen määrää, yrittäjätoiminnan laajuutta, yrittäjän ammattitaitoa ja yrittäjän työpanoksen arvoa kuvaavat tiedot."

- Liittynyt

- 17.10.2016

- Viestejä

- 2 839

On se siltä osin, että liikevaihtoa käytetään työtuloa arvioidessa kuten myöskin työskentelytunteja. Jos yrityksessä on useita yrittäjiä, tulee selvittää kyseisen yrittäjän oma osuus yrityksen liikevaihdosta.

Tämä tiedustelu menee tuossa lainkohdassa tuon yrittäjätoiminnan laajutta kuvaaviin tietoihin.

Tämä tiedustelu menee tuossa lainkohdassa tuon yrittäjätoiminnan laajutta kuvaaviin tietoihin.

Minun mielestäni tämä ”vääntö” on melko hedelmätöntä kun teoriassa pääsee mihin tahansa lopputulokseen.On se siltä osin, että liikevaihtoa käytetään työtuloa arvioidessa kuten myöskin työskentelytunteja. Jos yrityksessä on useita yrittäjiä, tulee selvittää kyseisen yrittäjän oma osuus yrityksen liikevaihdosta.

Tämä tiedustelu menee tuossa lainkohdassa tuon yrittäjätoiminnan laajutta kuvaaviin tietoihin.

Siitä ei liene kuitenkaan epäselvyyttä että IT-konsultin on hieman helpompi väittää tekevänsä 150k€ liikevaihtoa 1,5kk työpanoksella (ja siten minimi YELillä) kuin parturikampaajan? Itse en ainakaan usko että (nykyään) parturikampaaja saa minimiyelliä edes 60k€ liikevaihdolla ennenkuin joku toisin osoittaa.

Jos/kun ala vaikuttaa YEL tulon määrittelyyn (no eihän se oikeasti vaikuta, mutta vaikuttaa siihen mikä tarinoista on helpommin ostettavissa), niin hedelmälliseen keskusteluun aiheesta pitäisi vähintään olla toimiala tiedossa.

Tietysti onhan sekin mahdollista että parturikampaaja merkitsee (pää)toimialaksi jonkun johdon konsultoinnin

.YEL järjestelmä tulee kyllä tarkentumaan, tai sitten suunnitelmatalouden sinetti lyödään nykyiseen mustaan laatikkoon. Nuo tulkinnat ja keksityt laskukaavat eivät ole mitään lain mukaisia välineitä. lakihan on hyvin selvä, lain puitteissa olisi helppo ennustaa tulevaa.

Neuvostoliitostakin tuli aina 5 vuotissuunnitelma pöytään saunomisen jälkeen, eli voidaan järjestelmä sellaisenkin käytännön varaan rakentaa. Nythän on annettu tavoite täyttää kassat rahalla ja rosvolaumat deputoitu käskyä suorittamaan.

Neuvostoliitostakin tuli aina 5 vuotissuunnitelma pöytään saunomisen jälkeen, eli voidaan järjestelmä sellaisenkin käytännön varaan rakentaa. Nythän on annettu tavoite täyttää kassat rahalla ja rosvolaumat deputoitu käskyä suorittamaan.

- Liittynyt

- 19.10.2016

- Viestejä

- 558

Onko kukaan harrastanut sijoitustoimintaa osakeyhtiön kautta? Tässä pohdiskellut sellaista mahdollisuutta että pistäisi Oy:n pystyyn jossa kaikki tuotot ohjataan suoraan sijoituksiin ja sijoitusaika on pitkä. Eli ei sijoiteta omaa pääomaa yhtiön kautta vaan yhtiö tekee työtä josta se laskuttaa ja se laskutettava raha sitten sijoitetaan eteenpäin.

Jos olen oikein ymmärtänyt niin jos yritys vaikka laskuttaa vuodessa 50000€ ja tarkoituksena on sijoittaa kaikki tuotot niin tästä summasta joutuu maksamaan vain YEL:n + kirjanpidon jonka jälkeen loput voi laittaa osakkeisiin/rahastoihin ja yhteisvero maksetaan vasta siinä kohtaa kun osakkeita myydään ja firmalla on "kassassa rahaa". Saa korjata jos olen väärässä

Eli skenaario mitä itse miettinyt:

- Osakeyhtiö pystyyn jolla tulee olemaan liikevaihtoa x määrä vuodessa (suht kiinteä summa)

- Sijoittaa kaikki tuotot eteenpäin ja sijoitusikkuna useita vuosia/vuosikymmeniä

- Kuluina on YEL maksut + kirjanpito

Esimerkkinä vaikka tilanne missä henkilö tekee töitä niin että palkkatyöstä saa 40000€/vuosi ja tähän päälle sivutoimisena yrittäjänä 40000€/vuosi. Jos sivutoimisena yrittäjänä tekee esim. toiminimellä niin silloin vuositulot on 80000€ ja sen mukaan menee tuloverot. Verrattuna tilanteeseen missä työtulot on 40000€ vuodessa ja yrityksen kautta ei palkkaa nosteta ollenkaan vaan kaikki tuotto sijoitetaan eteenpäin Oy:n kautta.

Koko summa työtulona (lasketaan hatusta että veroprosentti + eläkemaksut on 40%)

- 80000€ vuosituloista jää käteen 48000€ joista maksetaan arjen kulut + sijoittaminen

40000€ työtulona ja 40000€ sijoitetaan yrityksen kautta (lasketaan että veroprosentti + eläkemaksut on 30%)

- 40000€ työtuloista jää käteen 28000€

- 40000€ yrityksen laskutuksesta vähennetään YEL maksut, otetaan nyt vaikka esimerkkinä 3000€/vuosi + kirjanpito, olkoon vaikka 1000€, eli osakkeisiin ja rahastoihin voidaan laittaa vuodessa 36000€

Ja sitten aikanaan kun haluaa näitä rahoja nostaa niin jos sijoituksia on vaikka 100000€ arvosta, voi näitä myydä 8000€ arvosta (8% laskennallinen yrityksen arvo), jolloin osto- ja myyntihinnan erotuksesta maksetaan vain 20% yhteisövero. Jos olen ymmärtänyt oikein.

Ja vielä lisäyksenä että ilmeisesti tässäkin tilanteessa yrityksen maksamat YEL maksut voidaan vähentää henkilön verotuksessa koska yrityksellä ei ole vähennettävää tuloa joka kasvattaa palkkatyöstä saatavaa nettotuloa.

Jos olen oikein ymmärtänyt niin jos yritys vaikka laskuttaa vuodessa 50000€ ja tarkoituksena on sijoittaa kaikki tuotot niin tästä summasta joutuu maksamaan vain YEL:n + kirjanpidon jonka jälkeen loput voi laittaa osakkeisiin/rahastoihin ja yhteisvero maksetaan vasta siinä kohtaa kun osakkeita myydään ja firmalla on "kassassa rahaa". Saa korjata jos olen väärässä

Eli skenaario mitä itse miettinyt:

- Osakeyhtiö pystyyn jolla tulee olemaan liikevaihtoa x määrä vuodessa (suht kiinteä summa)

- Sijoittaa kaikki tuotot eteenpäin ja sijoitusikkuna useita vuosia/vuosikymmeniä

- Kuluina on YEL maksut + kirjanpito

Esimerkkinä vaikka tilanne missä henkilö tekee töitä niin että palkkatyöstä saa 40000€/vuosi ja tähän päälle sivutoimisena yrittäjänä 40000€/vuosi. Jos sivutoimisena yrittäjänä tekee esim. toiminimellä niin silloin vuositulot on 80000€ ja sen mukaan menee tuloverot. Verrattuna tilanteeseen missä työtulot on 40000€ vuodessa ja yrityksen kautta ei palkkaa nosteta ollenkaan vaan kaikki tuotto sijoitetaan eteenpäin Oy:n kautta.

Koko summa työtulona (lasketaan hatusta että veroprosentti + eläkemaksut on 40%)

- 80000€ vuosituloista jää käteen 48000€ joista maksetaan arjen kulut + sijoittaminen

40000€ työtulona ja 40000€ sijoitetaan yrityksen kautta (lasketaan että veroprosentti + eläkemaksut on 30%)

- 40000€ työtuloista jää käteen 28000€

- 40000€ yrityksen laskutuksesta vähennetään YEL maksut, otetaan nyt vaikka esimerkkinä 3000€/vuosi + kirjanpito, olkoon vaikka 1000€, eli osakkeisiin ja rahastoihin voidaan laittaa vuodessa 36000€

Ja sitten aikanaan kun haluaa näitä rahoja nostaa niin jos sijoituksia on vaikka 100000€ arvosta, voi näitä myydä 8000€ arvosta (8% laskennallinen yrityksen arvo), jolloin osto- ja myyntihinnan erotuksesta maksetaan vain 20% yhteisövero. Jos olen ymmärtänyt oikein.

Ja vielä lisäyksenä että ilmeisesti tässäkin tilanteessa yrityksen maksamat YEL maksut voidaan vähentää henkilön verotuksessa koska yrityksellä ei ole vähennettävää tuloa joka kasvattaa palkkatyöstä saatavaa nettotuloa.

Onko kukaan harrastanut sijoitustoimintaa osakeyhtiön kautta? Tässä pohdiskellut sellaista mahdollisuutta että pistäisi Oy:n pystyyn jossa kaikki tuotot ohjataan suoraan sijoituksiin ja sijoitusaika on pitkä. Eli ei sijoiteta omaa pääomaa yhtiön kautta vaan yhtiö tekee työtä josta se laskuttaa ja se laskutettava raha sitten sijoitetaan eteenpäin.

Jos olen oikein ymmärtänyt niin jos yritys vaikka laskuttaa vuodessa 50000€ ja tarkoituksena on sijoittaa kaikki tuotot niin tästä summasta joutuu maksamaan vain YEL:n + kirjanpidon jonka jälkeen loput voi laittaa osakkeisiin/rahastoihin ja yhteisvero maksetaan vasta siinä kohtaa kun osakkeita myydään ja firmalla on "kassassa rahaa". Saa korjata jos olen väärässä

No tämähän on väärin. Yhteisövero maksetaan yrityksen tuloksesta, mikä kuvaamassasi tapauksessa on 50000e - liiketoiminnan kulut (YEL+kirjanpito+LEI).

Jos sijoitat yrityksen kautta osakkeisiin/ETF:iin, tarvitset myös LEI-tunnuksen. Se on toki pieni kulu, mutta kulu silti.

Yrityksen maksamat YELit ei kyllä myöskään ymmärtääkseni ikinä ole vähennettäviä henkilöverotuksessa. Ja miksipä olisi, kun maksajana on yritys. Ne toki vähentävät sitä yrityksen tulosta silloin kun yritys ne maksaa, jolloin jää vähemmän sitä yhteisöveroa maksettavaksi.

Verotehokasta se yrityksen kautta sijoittaminen toki silti on (oikein tehtynä), mutta ei sillä nyt sentään yhteisöveroa pääse kuvaamallasi tavalla lykkäämään.

Viimeksi muokattu:

Jollei ole tarvetta nostaa palkkaa ollenkaan niin ymmärtääkseni tässä tapauksessa onnistuu firma Viroon. Ei YELliä ja yhteisövero napsuu maksettavaksi vasta sijoituksia firman ulkopuolelle muutettaessa eli myös myynnit ja uudet ostot on ”verottomia”. Yrityksen pyöritys 1-2k€/v ulkoistettuna ”palveluna”.

Perusteena tälle tulkinnalle on se että ei synny sellaista verotettavaa tulosta Virossa johon suomen verottaja pääsisi kiinteälläkotipaikka tulkinnalla väliin. Mutta jos palkkaa nostaa euronkin niin homma kusee heti.

Perusteena tälle tulkinnalle on se että ei synny sellaista verotettavaa tulosta Virossa johon suomen verottaja pääsisi kiinteälläkotipaikka tulkinnalla väliin. Mutta jos palkkaa nostaa euronkin niin homma kusee heti.

Juurikin näin. Jos yritys maksaa YELit, niin silloin ne tietenkin huomioidaan vain yrityksen verotuksessa. Toki YELit voi myös maksaa omasta pussista ja siten vähentää omassa verotuksessa.Yrityksen maksamat YELit ei kyllä myöskään ymmärtääkseni ikinä ole vähennettäviä henkilöverotuksessa. Ja miksipä olisi, kun maksajana on yritys.

Jollei ole tarvetta nostaa palkkaa ollenkaan niin ymmärtääkseni tässä tapauksessa onnistuu firma Viroon. Ei YELliä ja yhteisövero napsuu maksettavaksi vasta sijoituksia firman ulkopuolelle muutettaessa eli myös myynnit ja uudet ostot on ”verottomia”. Yrityksen pyöritys 1-2k€/v ulkoistettuna ”palveluna”.

Perusteena tälle tulkinnalle on se että ei synny sellaista verotettavaa tulosta Virossa johon suomen verottaja pääsisi kiinteälläkotipaikka tulkinnalla väliin. Mutta jos palkkaa nostaa euronkin niin homma kusee heti.

Eikö tämän nyt torppaa suoraan se, miten verottaja tulkitsee yrityksen tosiasiallista johtopaikkaa? Tosiasiallinen johtopaikka kuvatussa tapauksessa olisi ymmärtääkseni Suomessa. Ks. Yleisesti verovelvollinen ulkomainen yhteisö Suomessa

Parilla tutulla ainakin tuollainen himmeli on ja maksavat viroon mainitsemani summan sen pyörittämisestä. Saattaapi olla että tuossa on se juttu, omistaja on vain omistaja ja joku posterestante virossa liiketoiminnasta vastaavana ja samassa osoitteessa satoja firmoja.Eikö tämän nyt torppaa suoraan se, miten verottaja tulkitsee yrityksen tosiasiallista johtopaikkaa? Tosiasiallinen johtopaikka kuvatussa tapauksessa olisi ymmärtääkseni Suomessa. Ks. Yleisesti verovelvollinen ulkomainen yhteisö Suomessa

Käytännössä laskuttavat omaa/kaverin (ristiin) suomalaista firmaansa jollain ”projektityöllä” eli käytännössä suomalainen firma alihankkii osan työstään virosta ja näin siirtävät osan suomalaisen lafkan tulosta viroon. Palkka maksetaan itselle suomiyhtiöstä.

Ja jos firma kirjoittaa 2 projektilaskua vuodessa niin eipä siinä paljoa Suomesta käsin olevaa ”päivittäistä johtamista tarvita”.

- Liittynyt

- 19.10.2016

- Viestejä

- 558

No tämähän on väärin. Yhteisövero maksetaan yrityksen tuloksesta, mikä kuvaamassasi tapauksessa on 50000e - liiketoiminnan kulut (YEL+kirjanpito+LEI).

Jos sijoitat yrityksen kautta osakkeisiin/ETF:iin, tarvitset myös LEI-tunnuksen. Se on toki pieni kulu, mutta kulu silti.

Yrityksen maksamat YELit ei kyllä myöskään ymmärtääkseni ikinä ole vähennettäviä henkilöverotuksessa. Ja miksipä olisi, kun maksajana on yritys. Ne toki vähentävät sitä yrityksen tulosta silloin kun yritys ne maksaa, jolloin jää vähemmän sitä yhteisöveroa maksettavaksi.

Verotehokasta se yrityksen kautta sijoittaminen toki silti on (oikein tehtynä), mutta ei sillä nyt sentään yhteisöveroa pääse kuvaamallasi tavalla lykkäämään.

Kiitos tarkennuksesta. Näinhän se tosiaan on kun sitä itsekin pidemmälle mietin että yhteisövero pitää joka tapauksessa maksaa. Mutta siltikin suhteessa tuota kautta saisi hyvin minimoitua tämän järjettömän veroprogression mikä tässä maassa on.

Pitää tehdä vielä tarkempia laskelmia että missä menee kannattavuuden raja jne. Tosiaan tuo LEI tunnus unohtui mainita omassa kirjoituksessa mutta se on olematon kulu.

Zigh

Tittelitön

- Liittynyt

- 17.10.2016

- Viestejä

- 5 474

Kyllä se oy noilla spekseillä kannattaa ihan selkeästi. Siis päätyö 40ke brutto ja sivutoimi sama, niin oy:n kanssa säästö verotuksessa on luokkaa 15ke vuodessa. Oletuksena että tuo päätoimen palkka riittää elämiseen.Kiitos tarkennuksesta. Näinhän se tosiaan on kun sitä itsekin pidemmälle mietin että yhteisövero pitää joka tapauksessa maksaa. Mutta siltikin suhteessa tuota kautta saisi hyvin minimoitua tämän järjettömän veroprogression mikä tässä maassa on.

Pitää tehdä vielä tarkempia laskelmia että missä menee kannattavuuden raja jne. Tosiaan tuo LEI tunnus unohtui mainita omassa kirjoituksessa mutta se on olematon kulu.

- Liittynyt

- 31.12.2016

- Viestejä

- 226

Olen koittanut tässä lueskella tuosta YEL:stä, mutta en nyt ihan saa kiinni miten tuo toimii. Mulla olisi siis tilanne, jossa olisin kaverin kanssa laittamassa sivutoimista osakeyhtiötä pystyyn. Molemmilla on työsuhde, josta tulee pääasiallinen palkka, ja nyt perustettavan osakeyhtiön kautta olisi tarkoitus laskutella epäsäännöllisiä sivutuloja. Kumpikaan ei todennäköisesti laskuta vuodessa yli 9 000 euroa, eli jäädään alle sen YEL-työtulon rajan. Onko meidän siis pakko ottaa YEL-vakuutus vai ei? Onko tuo YEL henkilökohtainen, vai katsotaanko se yritystasolla kun meitä olisi kaksi 50% omistuksella olevaa osakasta?

YEL on todellakin henkilökohtainen ja eläkkeellä sit jokainen saa sitä omaa eläkettä. Jos kumpikaan ei nosta palkkaa tai muuta tuloa yli 9000 euroa vuodessa, niin sanoisin ettei YEL-vakuutusta todennäköisesti tarvita. Tämä näin yksinkertaistettuna. Parhaat vastaukset saa tietysti eläkevakuutusyhtiöstä.Olen koittanut tässä lueskella tuosta YEL:stä, mutta en nyt ihan saa kiinni miten tuo toimii. Mulla olisi siis tilanne, jossa olisin kaverin kanssa laittamassa sivutoimista osakeyhtiötä pystyyn. Molemmilla on työsuhde, josta tulee pääasiallinen palkka, ja nyt perustettavan osakeyhtiön kautta olisi tarkoitus laskutella epäsäännöllisiä sivutuloja. Kumpikaan ei todennäköisesti laskuta vuodessa yli 9 000 euroa, eli jäädään alle sen YEL-työtulon rajan. Onko meidän siis pakko ottaa YEL-vakuutus vai ei? Onko tuo YEL henkilökohtainen, vai katsotaanko se yritystasolla kun meitä olisi kaksi 50% omistuksella olevaa osakasta?

- Liittynyt

- 17.10.2016

- Viestejä

- 2 839

YEL:n osalta riippuu vakuuttamisvelvollisuuden määrittäminen ihan työskentelystä, työpanoksesta syntyvästä liikevaihdosta, työpanoksen määrästä ja toimialan mediaanipalkasta.

Se mitä maksaa palkkaa itselleen ei vaikuta YEL:n laisinkaan.

Se mitä maksaa palkkaa itselleen ei vaikuta YEL:n laisinkaan.

Mielenkiinnolla tai surullisella mielellä saa seurata kuinka yrittäjien määrä laskee muilla kuin konsultointialoilla. Kun yrityksen voitollinen tulos ei vaikuta YEL-maksuihin, niin väistämättä osa yrittäjistä katoaa ja samalla työttömien määrä nousee kun YEL-maksut vie pienet yritykset tappiollisiksi.YEL:n osalta riippuu vakuuttamisvelvollisuuden määrittäminen ihan työskentelystä, työpanoksesta syntyvästä liikevaihdosta, työpanoksen määrästä ja toimialan mediaanipalkasta.

Se mitä maksaa palkkaa itselleen ei vaikuta YEL:n laisinkaan.

Olen koittanut tässä lueskella tuosta YEL:stä, mutta en nyt ihan saa kiinni miten tuo toimii. Mulla olisi siis tilanne, jossa olisin kaverin kanssa laittamassa sivutoimista osakeyhtiötä pystyyn. Molemmilla on työsuhde, josta tulee pääasiallinen palkka, ja nyt perustettavan osakeyhtiön kautta olisi tarkoitus laskutella epäsäännöllisiä sivutuloja. Kumpikaan ei todennäköisesti laskuta vuodessa yli 9 000 euroa, eli jäädään alle sen YEL-työtulon rajan. Onko meidän siis pakko ottaa YEL-vakuutus vai ei? Onko tuo YEL henkilökohtainen, vai katsotaanko se yritystasolla kun meitä olisi kaksi 50% omistuksella olevaa osakasta?

YEL työtulon suuruus on lähtökohtaisesti tekemästänne työstä normaalisti saatava palkka. Määritelmä on niin hähmäinen, että käytännössä yrittäjä itse määrittelee, mikä se on. Siihen on nyt tulossa pientä tiukennusta eli ilmeisesti niitä aletaan vähän tarkemmin syynätä, ettei ne työtulot ole ihan naurettavan alakanttiin.

Teidän tapauksessa ei laskutuksen suuruudesta tai pienuudesta huolimatta tarvitse YELliä ottaa. Koska olette muualla töissä täyspäiväisesti niin teidän on helppo määritellä ja osoittaa työpanoksenne yrityksessä niin pieneksi ettei YELiä tarvitse ottaa. Eikä missään nimessä kannatakkaan ottaa, koska eläkettä kertyy normityöstä ja toisaalta YELlin ekoille vuosille saa "bonuksen", joten sen aloitus kannattaa viivästyttää mahdollisimman pitkään siihen hetkene kun on oikeasti iso työtulo niin saa maksimihyödyn bonuksesta.

Sitten jos alkaa eläkeikä lähestyä ja terveyttä tuntuu riittävän, niin kannattaa maksaa oikein kunnolla YELliä niin saa eläkettä ylös.

Viimeksi muokattu:

- Liittynyt

- 21.12.2016

- Viestejä

- 2 923

Sitten jos alkaa eläkeikä lähestyä ja terveyttä tuntuu riittävän, niin kannattaa maksaa oikein kunnolla YELliä niin saa eläkettä ylös.

Onko laskennallisesti oikeasti parempi maksaa YELliä kuin laittaa rahat yksityiseen eläkesäästöön josta ne voi käyttää kokonaisuudessaan? Ja pitää siis YEL minimissä.

YEL maksut tuntuu olevan aika kohtuuttoman kokoisia verrattuna siihen kuinka paljon saa eläkettä tai muita etuja.

Yelit toimii sosiaaliturvana (sairaspäiväraha yms) myös ennen eläkettä mutta noin muuten eläkesäästäminen muuta kautta on kaikella todennäköisyydellä kannattavampaa. Eli kannattaa varsin mahdollisesti pitää YEL matalalla mutta on siinä riskinsäkin.Onko laskennallisesti oikeasti parempi maksaa YELliä kuin laittaa rahat yksityiseen eläkesäästöön josta ne voi käyttää kokonaisuudessaan? Ja pitää siis YEL minimissä.

YEL maksut tuntuu olevan aika kohtuuttoman kokoisia verrattuna siihen kuinka paljon saa eläkettä tai muita etuja.

- Liittynyt

- 21.12.2016

- Viestejä

- 2 923

Yelit toimii sosiaaliturvana (sairaspäiväraha yms) myös ennen eläkettä mutta noin muuten eläkesäästäminen muuta kautta on kaikella todennäköisyydellä kannattavampaa. Eli kannattaa varsin mahdollisesti pitää YEL matalalla mutta on siinä riskinsäkin.

Mitä olen normaaleihin vakuutuksiin verrannut, niin YELin ainoa etu on että saa sairauspäivärahaa sen 300 päivää. Kuitenkin ainakin omissa vakuutuksissa on aika isot kertamaksut ja päivärahat tapaturmien, sairastumisien ym. varalle. Tietenkin pidempi omavastuu kuin YELissä, mutta vuosittaiset maksut on niin hitosti paljon pienempiä että näen ne paljon parempana vaihtoehtona.

En siis ole mikään ekspertti näissä asioissa ja välillä vaan mietin että onko tämä itse valittu tapa yksityisten vakuutusten ja säästöjen kanssa parempi kuin maksaa YELliä, sen takia kyselen.

@Tatuks mitä erikoisia vakuutuksia sinulle sitten on joista saisi mm. päivärahoja?

Itsellä on joku perustapaturma yrityksen kautta, mutta ei siinä mielestäni korvausmäärät mitään ihmeellisiä ole - no eipä ole hintakaan 100e vai 120e ja sis. extremelajit yrityksen kautta otettuna. Ennen oli myös sairauskuluvakuutus, mutta sen irtisanoin kun hinta nousi muutamassa vuodessa 300e->450e ja sen jälkeen olisi mennyt 500e puhki, eikä tässäkään mitään sairauspäiväraha tyyppistä korvausta ollut. Reilun viikon 'saikutin' umpilisäkkeen takia ja siihen sai kelalta YELliin pohjautuvan päivärahan, vakuutus maksoi ainoastaan 'huimat 200e sairaalakulut leikkauksesta ja kympin lääkkeet'...

YELliä maksan silti 'niin minimit kuin osasin valehdella eli työtulo 9ke pintaan' ja mitään muita vakuutuksia kuin tuo tapaturma ei ole. Toisin sanoen saikut kärsitään itse ja jos 2/4-raaja halvaantuu niin eipä sillä rahalla enää oikein mitään merkitystä ole...

Itsellä on joku perustapaturma yrityksen kautta, mutta ei siinä mielestäni korvausmäärät mitään ihmeellisiä ole - no eipä ole hintakaan 100e vai 120e ja sis. extremelajit yrityksen kautta otettuna. Ennen oli myös sairauskuluvakuutus, mutta sen irtisanoin kun hinta nousi muutamassa vuodessa 300e->450e ja sen jälkeen olisi mennyt 500e puhki, eikä tässäkään mitään sairauspäiväraha tyyppistä korvausta ollut. Reilun viikon 'saikutin' umpilisäkkeen takia ja siihen sai kelalta YELliin pohjautuvan päivärahan, vakuutus maksoi ainoastaan 'huimat 200e sairaalakulut leikkauksesta ja kympin lääkkeet'...

YELliä maksan silti 'niin minimit kuin osasin valehdella eli työtulo 9ke pintaan' ja mitään muita vakuutuksia kuin tuo tapaturma ei ole. Toisin sanoen saikut kärsitään itse ja jos 2/4-raaja halvaantuu niin eipä sillä rahalla enää oikein mitään merkitystä ole...

- Liittynyt

- 21.12.2016

- Viestejä

- 2 923

@Tatuks mitä erikoisia vakuutuksia sinulle sitten on joista saisi mm. päivärahoja?

Itsellä on joku perustapaturma yrityksen kautta, mutta ei siinä mielestäni korvausmäärät mitään ihmeellisiä ole - no eipä ole hintakaan 100e vai 120e ja sis. extremelajit yrityksen kautta otettuna. Ennen oli myös sairauskuluvakuutus, mutta sen irtisanoin kun hinta nousi muutamassa vuodessa 300e->450e ja sen jälkeen olisi mennyt 500e puhki, eikä tässäkään mitään sairauspäiväraha tyyppistä korvausta ollut. Reilun viikon 'saikutin' umpilisäkkeen takia ja siihen sai kelalta YELliin pohjautuvan päivärahan, vakuutus maksoi ainoastaan 'huimat 200e sairaalakulut leikkauksesta ja kympin lääkkeet'...

YELliä maksan silti 'niin minimit kuin osasin valehdella eli työtulo 9ke pintaan' ja mitään muita vakuutuksia kuin tuo tapaturma ei ole. Toisin sanoen saikut kärsitään itse ja jos 2/4-raaja halvaantuu niin eipä sillä rahalla enää oikein mitään merkitystä ole...

En nyt muista mikä se noista vakuutuksista on mutta jos on yli kuukauden saikulla niin lähitapiola maksaa jotain päälle 100€ per päivä. Lisäksi on sitten tapaturmat, pitkäaikainen sairaus ja syöpä ym. vakavat sairaudet.

Ahaa eli vasta yli 30pv työkyvyttömyydestä alkaa saamaan päiväkorvausta? Tuo pitkäainen sairaus/syöpä myöskin joku eri kuin normaali sairauskuluvakuutus eli joku välimalli jossain on "vain hyvin vakavat" sairaudet korvattavuuden piirissä?

Onko jopa tuo yli 30pv työkyvyttömyys samaa pakettiä tuon vakavien sairauksen kanssa? Muistatko yhtään mitä tuo/nuo maksoi, sillä nopeasti sanoisin että korvaustapahtumia ei vakuutuspoolissa juurikaan ole eli hinta ei välttämättä ole kovin kallis vrt. normaali sairauskuluvakuutus... Eli käytännössä lähes kuolemanturvaa vastaavia "katastrofivakuutuksia".

Onko jopa tuo yli 30pv työkyvyttömyys samaa pakettiä tuon vakavien sairauksen kanssa? Muistatko yhtään mitä tuo/nuo maksoi, sillä nopeasti sanoisin että korvaustapahtumia ei vakuutuspoolissa juurikaan ole eli hinta ei välttämättä ole kovin kallis vrt. normaali sairauskuluvakuutus... Eli käytännössä lähes kuolemanturvaa vastaavia "katastrofivakuutuksia".

- Liittynyt

- 21.12.2016

- Viestejä

- 2 923

Ahaa eli vasta yli 30pv työkyvyttömyydestä alkaa saamaan päiväkorvausta? Tuo pitkäainen sairaus/syöpä myöskin joku eri kuin normaali sairauskuluvakuutus eli joku välimalli jossain on "vain hyvin vakavat" sairaudet korvattavuuden piirissä?

Onko jopa tuo yli 30pv työkyvyttömyys samaa pakettiä tuon vakavien sairauksen kanssa? Muistatko yhtään mitä tuo/nuo maksoi, sillä nopeasti sanoisin että korvaustapahtumia ei vakuutuspoolissa juurikaan ole eli hinta ei välttämättä ole kovin kallis vrt. normaali sairauskuluvakuutus... Eli käytännössä lähes kuolemanturvaa vastaavia "katastrofivakuutuksia".

Hmm. Ihan hyviä kysymyksiä joihin en osaa suoriltaan vastata. Pitää kysyä vakuutusedustajalta tarkemmin tuota, nää käytiin läpi kun aloin yrittäjäksi, mutta varmasti ihan korkea aika verestää muistia ja kysellä tarkemmin ehdot ym.

YEL kannattavuus verrattuna yksityiseen riippuu tietysti siitä kauanko elää. Eli jos siinä eläkeiän korvilla tuntuu terveyttä riittävän niin YELliin kannattaa panostaa, koska sieltähän saa sitten ulos vaikka 30 vuotta sitä eläkettä, kun taas yksityisestä vääjäämättä loppuu se raha.

- Liittynyt

- 17.10.2016

- Viestejä

- 1 474

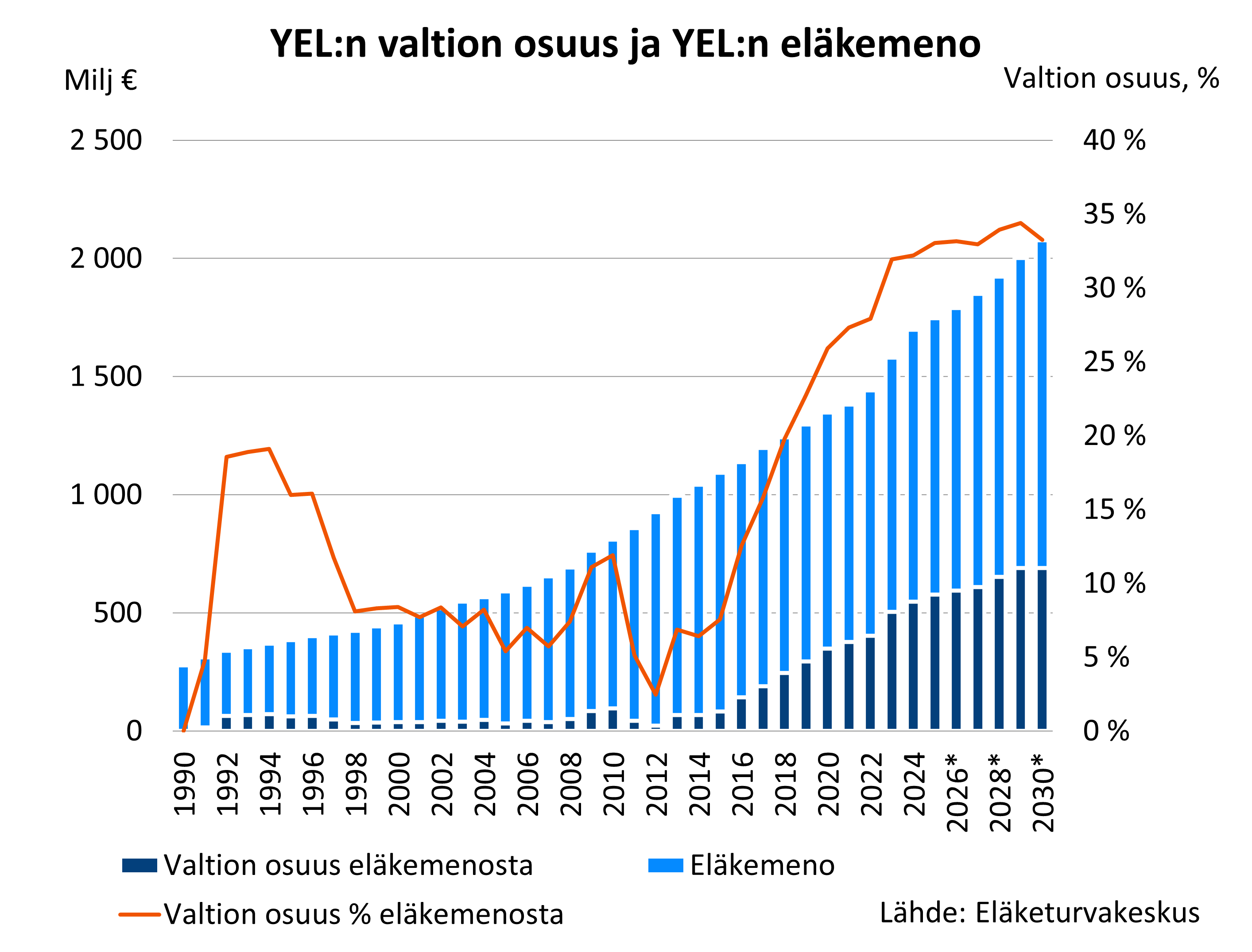

Tässä toki kannattaa muistaa, että esim. viime vuonna valtio laittoi reippaan 400 mijoonaa euroa YEL-pajatsoon, että eläkkeet saatiin maksettua. Itseltä ei ainakaan löydy kyllä kovin paljoa luottoa, että YEL-maksuille saisi jotain vastiketta tulevaisuudessa. Ennemmin sijoittaisin itse nuokin rahat.

www.etk.fi

www.etk.fi

YEL-eläkkeiden kustannustenjako ja YEL:n valtion osuus - Eläketurvakeskus

Eläketurvakeskus selvittelee vuosittain YEL-eläkkeiden kustannustenjaossa kuinka eläkkeensaajille maksettujen YEL:n mukaan karttuneiden eläkkeiden kustannukset jakautuvat eläkelaitosten kesken.

www.etk.fi

No ei se nyt ihan noin mene. Helppo esimerkki, aloitetaan 28v yritystoiminta ja 68v eläkeikä eli aikaa osapuilleen 40v.YEL kannattavuus verrattuna yksityiseen riippuu tietysti siitä kauanko elää. Eli jos siinä eläkeiän korvilla tuntuu terveyttä riittävän niin YELliin kannattaa panostaa, koska sieltähän saa sitten ulos vaikka 30 vuotta sitä eläkettä, kun taas yksityisestä vääjäämättä loppuu se raha.

Vaihtoehdot on maksaa ~9ke työtulollaminimi eli ~2200e/v. Menee takuueläkkeelle 980e/kk.

30ke työtulolla 7100e. Eläke 1400e/kk tai 1,5% kasvulla 2250e/kk

50ke työtulolla 11800e. Eläke 2300e/kk tai 1,5% kasvulla 3700e/kk

Vuodessa jää siis eroa 5ke tai 9,6ke, josta yhteisövero päältä eli on 4ke tai 7,7ke. 40vuodessa luvut ovat 160ke ja 308ke.

Ymmärtääkseni jos firman tilillä olevalle rahalle ei lasketa mitään tuottoa niin pitäisi vertailla noihin eläkkeen 0% kasvun lukuihin?

30ke: erotus 420e/kk -> 160ke/420e=381kk=~32v eli "heti" 100vuotiaana päästään voitolle. 1,5% kasvulla 160ke/1270e=126k=~10v eli 78v.

50ke: erotus 1320e/kk -> 308ke/1320=233kk=~19v eli 87v. 1,5% kasvulla 308ke/2720e=113kk=~10v eli 78v.

Samaisen 1996 syntyneen (nyt siis 28v yrittäjän alun) elinajanodote on miehet 73v, naiset 80v. Hitaammankin pitäisi jo tässä kohtaa törmätä "does not compute" virheeseen...

Sitten kun laitetaan edes pieni tuotto tuolle yritykseen hillotulle rahalle (40v 5% tuotolla seligsonin pohjoisamerikka rahastoon 5% tuotto-oletuksella (Seligson & Co Rahastoyhtiö Oyj - Tuottolaskuri))

30ke: 333e/kk == 445ke josta voittoa 285ke

50ke: 641e/kk == 857ke josta voittoa 550ke.

Tuo 5% tuotto-odotus on pieni, mutta jo sillä Suomesta löydy sellaista ihmistä joka eläkkäälle eläisi niin pitkään että tuota eroa oli mahdollista saada kiinni vaikka tuotto loppuisi eläkeiän alkuun. Sitten pitää myös huomata että firman tililtä syödään vain eläkkäiden erotus eli loppupotti jatkaa tuottoa seuraavatkin vuosikymmenet mikäli esim elää 100v asti. Lopputuloksena on firmassa miljoonaomaisuus perillisille jaettavaksi kun YEL:n maksajan perilliset ei saa mitään. Lopulta on ihan yksi lysti ottaako edes takuueläkettä mukaan laskelmaan (ei sitä tosin hävittääkään oikein voi) siltikin firman tilillä on rahaa älyttömästi enemmän...

Toisin sanoen YEL on hyvin kallis työttömyys/sairausvakuutus... Ja ihan vastaava 'ponzi' on työntekijöiden eläkkeissä, siellä ei vaan ole mitään vaihtoehtoja tarjolla.

No ei se nyt ihan noin mene. Helppo esimerkki, aloitetaan 28v yritystoiminta ja 68v eläkeikä eli aikaa osapuilleen 40v.

Vaihtoehdot on maksaa ~9ke työtulollaminimi eli ~2200e/v. Menee takuueläkkeelle 980e/kk.

30ke työtulolla 7100e. Eläke 1400e/kk tai 1,5% kasvulla 2250e/kk

50ke työtulolla 11800e. Eläke 2300e/kk tai 1,5% kasvulla 3700e/kk

Vuodessa jää siis eroa 5ke tai 9,6ke, josta yhteisövero päältä eli on 4ke tai 7,7ke. 40vuodessa luvut ovat 160ke ja 308ke.

Ymmärtääkseni jos firman tilillä olevalle rahalle ei lasketa mitään tuottoa niin pitäisi vertailla noihin eläkkeen 0% kasvun lukuihin?

30ke: erotus 420e/kk -> 160ke/420e=381kk=~32v eli "heti" 100vuotiaana päästään voitolle. 1,5% kasvulla 160ke/1270e=126k=~10v eli 78v.

50ke: erotus 1320e/kk -> 308ke/1320=233kk=~19v eli 87v. 1,5% kasvulla 308ke/2720e=113kk=~10v eli 78v.

Samaisen 1996 syntyneen (nyt siis 28v yrittäjän alun) elinajanodote on miehet 73v, naiset 80v. Hitaammankin pitäisi jo tässä kohtaa törmätä "does not compute" virheeseen...

Sitten kun laitetaan edes pieni tuotto tuolle yritykseen hillotulle rahalle (40v 5% tuotolla seligsonin pohjoisamerikka rahastoon 5% tuotto-oletuksella (Seligson & Co Rahastoyhtiö Oyj - Tuottolaskuri))

30ke: 333e/kk == 445ke josta voittoa 285ke

50ke: 641e/kk == 857ke josta voittoa 550ke.

Tuo 5% tuotto-odotus on pieni, mutta jo sillä Suomesta löydy sellaista ihmistä joka eläkkäälle eläisi niin pitkään että tuota eroa oli mahdollista saada kiinni vaikka tuotto loppuisi eläkeiän alkuun. Sitten pitää myös huomata että firman tililtä syödään vain eläkkäiden erotus eli loppupotti jatkaa tuottoa seuraavatkin vuosikymmenet mikäli esim elää 100v asti. Lopputuloksena on firmassa miljoonaomaisuus perillisille jaettavaksi kun YEL:n maksajan perilliset ei saa mitään. Lopulta on ihan yksi lysti ottaako edes takuueläkettä mukaan laskelmaan (ei sitä tosin hävittääkään oikein voi) siltikin firman tilillä on rahaa älyttömästi enemmän...

Toisin sanoen YEL on hyvin kallis työttömyys/sairausvakuutus... Ja ihan vastaava 'ponzi' on työntekijöiden eläkkeissä, siellä ei vaan ole mitään vaihtoehtoja tarjolla.

Vaikka laskelman loppupäätelmä ei olennaisesti YEL-maksujen eduksi käänny (ero toki tasoittuu melkoisesti), niin pitää silti huomauttaa että vastasyntyneiden elinajanodote ei ole se luku mitä voi tuijottaa esim. 28-vuotiaille. Vastasyntyneiden elinajanodotetta painaa alas mm. vauvana/lapsena kuolevat, ja elinajanodote itseasiassa on huomattavasti korkeampi jo niillä jotka on saavuttaneet aikuisiän.

Esimerkiksi jos katsellaan 65-vuotiaiden elinajanodotteita (tilasto vuodelta 2022), oli 65v miesten elinajanodote tuona vuonna (eli 1957 syntyneillä) 18 vuotta ja naisilla 23 vuotta, eli odotettu elinikä siis vastaavasti 83v ja 88v, vaikka syntymässä ko. ikäluokan vastaavat elinajanodotteet ovat olleet n. 65v ja 70v.

Elinajanodotteeseen toki liittyy muitakin harhoja, ja niistä voi lukea lisää vaikka täältä: Tilastokeskus - Elämme toistakymmentä vuotta elinajanodotetta pidempään

My bad, laitoin googlen "elinajanodote 1996 syntyneet" ja luin tuloksen "esikatselusta" avaamatta itse linkkiä (Tilastokeskus -). Kaiken lisäksi tuo näköjään vie 2013 tietoihin.Vaikka laskelman loppupäätelmä ei olennaisesti YEL-maksujen eduksi käänny, niin pitää silti huomauttaa että vastasyntyneiden elinajanodote ei ole se luku mitä voi tuijottaa esim. 28-vuotiaille. Vastasyntyneiden elinajanodotetta painaa alas mm. vauvana/lapsena kuolevat, ja elinajanodote itseasiassa on huomattavasti korkeampi jo niillä jotka on saavuttaneet aikuisiän.

Esimerkiksi jos katsellaan 65-vuotiaiden elinajanodotteita (tilasto vuodelta 2022), oli 65v miesten elinajanodote tuona vuonna (eli 1957 syntyneillä) 18 vuotta ja naisilla 23 vuotta, eli odotettu elinikä siis vastaavasti 83v ja 88v, vaikka syntymässä ko. ikäluokan vastaavat elinajanodotteet ovat olleet n. 65v ja 70v.

Elinajanodotteeseen toki liittyy muitakin harhoja, ja niistä voi lukea lisää vaikka täältä: Tilastokeskus - Elämme toistakymmentä vuotta elinajanodotetta pidempään

Tuollaista vastaavaa taulukkoa en sitten enää löytänytkään uusista, on niin sekavat sivut eli 2013 silloin jo 67 ikään ehtineet sen hetkisen ennusten mukaan elävät +17,8 ja 21,5 eli miehet: 84,8v, naiset 88,5v? Hyvin lähellä sun 2022 lukua, mistä ikinä ne löysitkään.

Siltikään se meidän tällä hetkellä oleva 28v ei ole nyt 67v eikä vastasyntynyt, toisin sanoen hänen eliniänodote on mysteeri, joka tapauksessa se on lähempänä tuota 67 ikään ehtiviä kuin vastasyntynyttä. Jolloin voidaan sanoa että YEL on kilpailukykyinen esimerkin 28v:lle vain jollei hän saa minkäänlaista tuottoa sijoituksellesi 40v + eläkeiänkesto mittaisella aikajaksolla tai hän 2/4neliraajahalvaantuu hyvin nuorella iällä...

Olen koittanut tässä lueskella tuosta YEL:stä, mutta en nyt ihan saa kiinni miten tuo toimii. Mulla olisi siis tilanne, jossa olisin kaverin kanssa laittamassa sivutoimista osakeyhtiötä pystyyn. Molemmilla on työsuhde, josta tulee pääasiallinen palkka, ja nyt perustettavan osakeyhtiön kautta olisi tarkoitus laskutella epäsäännöllisiä sivutuloja. Kumpikaan ei todennäköisesti laskuta vuodessa yli 9 000 euroa, eli jäädään alle sen YEL-työtulon rajan. Onko meidän siis pakko ottaa YEL-vakuutus vai ei? Onko tuo YEL henkilökohtainen, vai katsotaanko se yritystasolla kun meitä olisi kaksi 50% omistuksella olevaa osakasta?

Ei tarvi ottaa YEL:iä jos jää alle tuon 9000 euron rajan, mutta onko noin pienellä liikevaihdolla järkevää perustaa oy:tä, vai onko tähän jokin erityinen syy/tarve?

Oisko kevytyrittäjyys kevyempi ja halvempi vaihtoehto?

Uutiset

-

Motorola julkaisi uuden edge 70 pron neljänä PANTONE-versiona eri materiaalein

30.4.2026 01:34

-

Motorola julkaisi razr 70 -malliston – ultra-mallissa LOFIC-pääkamera

30.4.2026 00:42

-

Palit Microsystems sulautti näytönohjainvalmistaja GALAXin itseensä

29.4.2026 22:56

-

NVIDIA julkaisi uudet GeForce- ja Studio 596.36 -ajurit näytönohjaimilleen

29.4.2026 01:21

-

Kiina suunnittelee jopa 2 eksaFLOPSin kotikutoista Lingsheng-supertietokonetta

29.4.2026 01:11

Uusimmat viestit

-

-

Kysymyksiä&Vastauksia (Pieniä kysymyksiä aiheesta kuin aiheesta)

- Viimeisin: jetblack

-

Etu ja takakameran vaihto videonauhoituksen aikana...?

Etu ja takakameran vaihto videonauhoituksen aikana...?- Viimeisin: Admiral General Aladeen

-