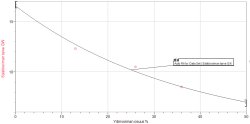

Tässä sitten vielä nuo RTE:n raportin ydinvoimasuunnitelmat skaalattuna Suomeen jakamalla luvut neljällä. Periaatteessa noihin askeliin ei tarvitsisi Suomessa rajoittua, esim. SMR:illä saataisiin tasaisempaa lisäystä.Seuraavassa Ranskan RTE-raportin tulokset skaalattuna Suomeen v.2060

Raportin luvut on skaalattu jakamalla luvulla 4, joka vastaa 162.5 TWh tuotantoa vuodessa vuonna 2060 eli n. 80.5%:n kasvua nykyisestä. Lukuarvot tarkoittavat vuotuisia (LCOE) nettotuotantokustannuksia (full costs - exports) sisältäen mm. elektrolyyserit ja vedyn varastoinnin (ks. kuvan oikea laita) miljardeissa euroissa.

Kuvan lyhenteet tarkoittavat seuraavia konfiguraatioita ja ne ovat alla paremmuusjärjestyksessä, lukuunottamatta M1:tä, joka oli kustannuksiltaan kallein:

- N03 sisältää 50% ydinvoimaa v. 2050

- N2 sisältää 36% ydinvoimaa v. 2050

- N1 sisältää 26% ydinvoimaa v. 2050, mutta uusiutuvat ylittävät 80% v. 2060

- M23 sisältää 87% uusiutuvia v. 2050 painottuen maa- ja merituulivoimaan

- M1 sisältää 87% uusiutuvia v. 2050 painottuen aurinkovoimaan

- M0 sisältää 100% uusiutuvia v. 2050

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

-

TechBBS:n politiikka- ja yhteiskunta-alue (LUE ENSIN!)

Politiikka- ja yhteiskunta-alue on TechBBS-keskustelufoorumilla ala-osio, joka on tarkoitettu poliittisten ja yhteiskunnallisten aiheiden sekä niiden ilmiöiden ja haasteiden käsittelyyn.

Ohjeistus, säännöt ja rangaistukset koskevat vain tätä aluetta, muilla alueilla on käytössä TechBBS-foorumin tavalliset säännöt.

Ylläpito valvoo, ohjeistaa ja moderoi keskustelua, mutta ensisijaisesti alueen keskustelijoiden pitäisi pyrkiä aktiivisesti ylläpitämään asiallista keskustelua ja myös selvittämään mahdollisesti syntyviä erimielisyyksiä ilman ylläpidon puuttumista keskusteluun.

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Sähköenergian tuotanto, taustatekijät, hintatason määräytyminen, yms yleinen keskustelu aiheesta

- Keskustelun aloittaja Juha Kokkonen

- Aloitettu

-

- Avainsanat

- sähkö sähköenergia sähköntuotanto

- Liittynyt

- 16.10.2016

- Viestejä

- 19 467

Kyllä, mutta ei riittävästi vielä vuosikausiin, ellei siitä nosteta meteliä, eikä ydinvoimaole siinä lähiajan ratkaisu jos ollenkaan.

Siis sitä voimaa on jo nyt riittävästi.

Tänä talvena tilanne oli sellainen, että jos kaikki tuotantolaitokset ja siirtolinjat toimivat, Suomesta ei olisi loppunut sähkö edes kovilla pakkasilla. Meillä olisi ollut redundanssia noin yhden ison laitokset tai siirtolinjan verran. Jos siirtolinjoja tai laitoksia olisi vikaantunut kaksi samanaikaisesti, niin sitten meillä olisi ollut ongelma.

OL3 lisää tuota redundanssia merkittäväsit. Niin kauan kun OL3 on käynnissä, meiltä voi vikaantua kolme isompaa laitosta tai siirtolinjaa.

Parin vuoden sisään valmistuva Aurora-linja lisää vielä yhden redundanssin lisää.

Eli siis, meillä on jo nyt riittävästi sähköntuotantoa. Mutta ollaan hilkulla. OL3:n myötä ongelmaa ei juurikaan enää ole, ja viimeistään Aurora-linja käytännössä varmistaa sen, että poislukien aivan poikkeukselliset tilanteet, Suomesta ei tule sähkö loppumaan.

Mä en usko joulupukkiin, ei vuodenlopun hinnatkaan todellisiin kuluihin perustuneet vaan ahneuteen ja voittojen parempaan optimoitiin. Tääkin on täällä ollut usein esillä. Edelleen esim. Helen perii toistaiseksi voimassa olevissa sopimuksissa asiakkailtaan n.34snt/kWh sen päälle sähkövero ja siirto.

Pudottavat hintaansa muistaakseni huhtikuussa oliko 17 senttiin +vero, Miksi ei maaliskuun alussa. Eli ei se voinnista ole kiinni vaan halusta tehdä hyvää katetta.

Ei vaan ne hinnat perustuivat paniikkiin joka nosti sähköfutuurien hintoja. Syy miksi Helenin toistaiseksi voimassa olevat sopimukset ovat vielä niin kalliita, on koska ne Helenin ostamat futuurit tuolle kulutukselle olivat niin kalliita. Eikä Helen halua myydä sitä sähköä tappiolla.

Niin se markkinatalous toimii....

Mä en usko joulupukkiin, ei vuodenlopun hinnatkaan todellisiin kuluihin perustuneet vaan ahneuteen ja voittojen parempaan optimoitiin. Tääkin on täällä ollut usein esillä. Edelleen esim. Helen perii toistaiseksi voimassa olevissa sopimuksissa asiakkailtaan n.34snt/kWh sen päälle sähkövero ja siirto.

Pudottavat hintaansa muistaakseni huhtikuussa oliko 17 senttiin +vero, Miksi ei maaliskuun alussa. Eli ei se voinnista ole kiinni vaan halusta tehdä hyvää katetta.

- Liittynyt

- 17.10.2016

- Viestejä

- 912

Helen perii toistaiseksi voimassa olevissa sopimuksissa asiakkailtaan n.34snt/kWh sen päälle sähkövero ja siirto. Pudottavat hintaansa muistaakseni huhtikuussa oliko 17 senttiin +vero, Miksi ei maaliskuun alussa. Eli ei se voinnista ole kiinni vaan halusta tehdä hyvää katetta.

TV-sopimusten hinnat yleensä elävät neljännesvuosittain, jollain harvoilla yhtiöillä tiuhempaan. Taustalla on ihan quartterituotteilla suojaaminen. Ei mikään yhtiö jolla on merkittävä määrä toistaiseksi voimassaolevia sopimuksia jätä tätä positiota suojaamatta. Sanotaan nyt vaikka että Helen on ostanut Q1 suojausta 80%:iin oletetusta kulutuksesta hintaan 25snt/kWh niin eivät he siitä persnettoa halua tehdä. Vastaavasti Q2 on suojattu edullisempaan hintaan jolloin on mahdollisuus tiputtaa myös hintaa. Toki sinne jää kunnon kate, mutta tuo windfallvero tehokkaasti rajaa voiton näyttämistä tänä vuonna.

- Liittynyt

- 03.04.2017

- Viestejä

- 6 783

Ei ole riittävästi, jos pitää säästää kuten nyt tehdään eikä meitä edes pahimmilla pakkasilla onneksi testattu. Katselaan sitten myöhemmin kun niitä kovia tuulettomia päiviä tulee tänä tai seuraavina vuosina.Siis sitä voimaa on jo nyt riittävästi.

Tänä talvena tilanne oli sellainen, että jos kaikki tuotantolaitokset ja siirtolinjat toimivat, Suomesta ei olisi loppunut sähkö edes kovilla pakkasilla. Meillä olisi ollut redundanssia noin yhden ison laitokset tai siirtolinjan verran. Jos siirtolinjoja tai laitoksia olisi vikaantunut kaksi samanaikaisesti, niin sitten meillä olisi ollut ongelma.

OL3 lisää tuota redundanssia merkittäväsit. Niin kauan kun OL3 on käynnissä, meiltä voi vikaantua kolme isompaa laitosta tai siirtolinjaa.

Parin vuoden sisään valmistuva Aurora-linja lisää vielä yhden redundanssin lisää.

Eli siis, meillä on jo nyt riittävästi sähköntuotantoa. Mutta ollaan hilkulla. OL3:n myötä ongelmaa ei juurikaan enää ole, ja viimeistään Aurora-linja käytännössä varmistaa sen, että poislukien aivan poikkeukselliset tilanteet, Suomesta ei tule sähkö loppumaan.

Ei vaan ne hinnat perustuivat paniikkiin joka nosti sähköfutuurien hintoja. Syy miksi Helenin toistaiseksi voimassa olevat sopimukset ovat vielä niin kalliita, on koska ne Helenin ostamat futuurit tuolle kulutukselle olivat niin kalliita. Eikä Helen halua myydä sitä sähköä tappiolla.

Muutenkin meillä ollee eri näkemys ydinvoiman kaikkivoipaisuudesta. Se, että jatketaan ikäloppujen ydinvoimaloiden käyttöaikaa ei takaa, että ne todella toimivat ko. ajan.

-Olkiluoto 3 on näyttänyt, että niihin voi kyllä tulla vikoja , en siis usko sen vakaaseen käyttöön vuosia peräkkäin. Ennenkuin saavat sen toimimaan OK edes 2-vuotta peräkkäin. Saa nähdä saavatko vielä tänä talvenakaan "testejään" loppuun. Ei voi kuin ihmetellä ko. touhua.

Helen tekee itse omat sähkönsä, puhdasta rahastustahan toi on, että vasta huhtikuussa laskevat, nostivat kyllä 2KK välein.TV-sopimusten hinnat yleensä elävät neljännesvuosittain, jollain harvoilla yhtiöillä tiuhempaan. Taustalla on ihan quartterituotteilla suojaaminen. Ei mikään yhtiö jolla on merkittävä määrä toistaiseksi voimassaolevia sopimuksia jätä tätä positiota suojaamatta. Sanotaan nyt vaikka että Helen on ostanut Q1 suojausta 80%:iin oletetusta kulutuksesta hintaan 25snt/kWh niin eivät he siitä persnettoa halua tehdä. Vastaavasti Q2 on suojattu edullisempaan hintaan jolloin on mahdollisuus tiputtaa myös hintaa. Toki sinne jää kunnon kate, mutta tuo windfallvero tehokkaasti rajaa voiton näyttämistä tänä vuonna.

Sitä olen ihmetellyt mikseivät TOIMITTAJAT käy katsellemassa mitenkä energiaa tekevein yhtiöiden tulokset menivät. Kumman hiljaa ollaan oltu.

Wattenfall leikkaa vain oliko 1/3-osan. 2/3 jää ylimääräiseksi katteeksi. Vaalien vaikutusta enemmän veikkaan hintojen pieneen laskuun kate ollee selkeästi edelleen parempi kuin 2022 alussa.

- Liittynyt

- 17.10.2016

- Viestejä

- 912

Helen tekee itse omat sähkönsä, puhdasta rahastustahan toi on, että vasta huhtikuussa laskevat, nostivat kyllä 2KK välein.

En on Helenillä töissä, mutta tiedän kyllä että eivät tuota lähellekään sitä määrää mitä myyvät eli käyvät kyllä next day ja intraday kauppaa. Olet oikeassa että firma joka tuottaa edes osan myynnistään itse on markkinalla paljon paremmassa asemassa kuin puhtaat myyntiyhtiöt jotka elävät ns. kädestä suuhun. Näitähän Suomessa ei taida juuri enää ollakaan jäljellä kun menivät nurin viime syksynä.

Sitä olen ihmetellyt mikseivät TOIMITTAJAT käy katsellemassa mitenkä energiaa tekevein yhtiöiden tulokset menivät. Kumman hiljaa ollaan oltu.

Viime vuoden tulosjulkistuksia odotellessa. Helenin osaltahan päästiin jo taivastalemaan viime vuoden Q3:sen tulosta ja siitähän riitti lehtien palstoilla polemiikkia. Windfall veronhan on tarkoitus tähän iskeä, mutta se ei viime vuoden tulosta kosketa.

- Liittynyt

- 03.04.2017

- Viestejä

- 6 783

Onko sulla lähteitä tuolle, että (ja paljonko) Helen myy enemmän kuin tekee. (Heillähän on muistaakseni osuuksia monista energiaa tuottavista laitoksista)En on Helenillä töissä, mutta tiedän kyllä että eivät tuota lähellekään sitä määrää mitä myyvät eli käyvät kyllä next day ja intraday kauppaa. Olet oikeassa että firma joka tuottaa edes osan myynnistään itse on markkinalla paljon paremmassa asemassa kuin puhtaat myyntiyhtiöt jotka elävät ns. kädestä suuhun. Näitähän Suomessa ei taida juuri enää ollakaan jäljellä kun menivät nurin viime syksynä.

Viime vuoden tulosjulkistuksia odotellessa. Helenin osaltahan päästiin jo taivastalemaan viime vuoden Q3:sen tulosta ja siitähän riitti lehtien palstoilla polemiikkia. Windfall veronhan on tarkoitus tähän iskeä, mutta se ei viime vuoden tulosta kosketa.

- Liittynyt

- 16.10.2016

- Viestejä

- 19 467

Ei ole riittävästi, jos pitää säästää kuten nyt tehdään eikä meitä edes pahimmilla pakkasilla onneksi testattu. Katselaan sitten myöhemmin kun niitä kovia tuulettomia päiviä tulee tänä tai seuraavina vuosina.

Muutenkin meillä ollee eri näkemys ydinvoiman kaikkivoipaisuudesta. Se, että jatketaan ikäloppujen ydinvoimaloiden käyttöaikaa ei takaa, että ne todella toimivat ko. ajan.

-Olkiluoto 3 on näyttänyt, että niihin voi kyllä tulla vikoja , en siis usko sen vakaaseen käyttöön vuosia peräkkäin. Ennenkuin saavat sen toimimaan OK edes 2-vuotta peräkkäin. Saa nähdä saavatko vielä tänä talvenakaan "testejään" loppuun. Ei voi kuin ihmetellä ko. touhua.

Meidän ei pidä säästää sähköä. Koko talvi oltaisiin selvitty ilman sähkön loppumista vaikka oltaisiin käytettyä sähköä normaalisti. Säästäminen kyllä oli kannattavaa, koska sen seurauksena sähkö oli halvempaa ja koska se lisäsi tuota turvamarginaalia.

Mutta missään vaiheessa ei oltu sellaisessa pisteessä, että sähkö olisi voinut loppua ilman säästämistä.

Ja ei niiden ydinvoimaloiden tarvi toimia koko ajan. Se koko pointti tuossa redundanssissa on, että yksi tai useampikin ydinvoimala voi olla poissa käytöstä ja meillä on silti riittävästi sähköä.

Helen tekee itse omat sähkönsä, puhdasta rahastustahan toi on, että vasta huhtikuussa laskevat, nostivat kyllä 2KK välein.

Sitä olen ihmetellyt mikseivät TOIMITTAJAT käy katsellemassa mitenkä energiaa tekevein yhtiöiden tulokset menivät. Kumman hiljaa ollaan oltu.

Wattenfall leikkaa vain oliko 1/3-osan. 2/3 jää ylimääräiseksi katteeksi. Vaalien vaikutusta enemmän veikkaan hintojen pieneen laskuun kate ollee selkeästi edelleen parempi kuin 2022 alussa.

Ei tee. Tai siis, Helen ei tee itse sitä sähköä jonka myyvät kuluttajille.

Helenin sähköntuotanto ja sähkönjälleenmyynti ovat kaksi eri liiketoimintayksikköä. Eli käytännössä ne ovat kaksi eri yritystä. Toinen tuottaa sähköä ja myy sen markkinahintaa tukkukauppaan. Toinen ostaa sitä tukkusähköä markkinahintaan ja sitten myy sen kuluttajille markkinahintaan.

Joten Helen toimii tuossa juurikin kuten pitääkin toimia markkinasääntöjen mukaan. Kuluttajien sähkönhinnat laskevat sitten, kun sähkön markkinahinta (suojaukset mukaanlukien) laskee.

- Liittynyt

- 17.10.2016

- Viestejä

- 912

Onko sulla lähteitä tuolle, että (ja paljonko) Helen myy enemmän kuin tekee. (Heillähän on muistaakseni osuuksia monista energiaa tuottavista laitoksista)

Yritin etsiä virallista vahvistusta, mutta koska en sellaista löytänyt (esim. 2021 toimintakertomuksesta sitä tietoa ei löytynyt) niin en voi jakaa lähdettäni koska omat tietoni eivät ole julkisesti saatavilla. Toki siis hetkittäin on tilanteita missä Helenin tuotanto kattaa (ja jopa ylittää) myynnin, mutta näin ei todellakaan ole suurimmalla osalla vuoden tunneista. Suomen mittakaavalla ei ole kuin muutama sähkön myyntiyhtiö joilla on enemmän tuotantoa takana kuin myyntiä. Valtaosa ostaa vaihtelevan osuuden myynnistään pörssistä (tai OTC kauppoina jne).

- Liittynyt

- 03.04.2017

- Viestejä

- 6 783

Harmi jää siis vain uskon varaan. Joka tapauksessa Helen tekee paljon sähköä ja varmasti hyvällä katteella nyt.Yritin etsiä virallista vahvistusta, mutta koska en sellaista löytänyt (esim. 2021 toimintakertomuksesta sitä tietoa ei löytynyt) niin en voi jakaa lähdettäni koska omat tietoni eivät ole julkisesti saatavilla. Toki siis hetkittäin on tilanteita missä Helenin tuotanto kattaa (ja jopa ylittää) myynnin, mutta näin ei todellakaan ole suurimmalla osalla vuoden tunneista. Suomen mittakaavalla ei ole kuin muutama sähkön myyntiyhtiö joilla on enemmän tuotantoa takana kuin myyntiä. Valtaosa ostaa vaihtelevan osuuden myynnistään pörssistä (tai OTC kauppoina jne).

Sillä, että on erillinen myyntiyhtiö ei ole kuluttajan kannalta mitään merkitystä arvioitaessa Energiaa tuottavien yhtiöiden voittoja.

Jälleen myyjät ovat vain ylimääräinen kuluporras.

Muuten nyt on TV1 eduskunnan keskustelu missä energiaakin käsitellään.

- Liittynyt

- 16.10.2016

- Viestejä

- 19 467

Yritin etsiä virallista vahvistusta, mutta koska en sellaista löytänyt (esim. 2021 toimintakertomuksesta sitä tietoa ei löytynyt) niin en voi jakaa lähdettäni koska omat tietoni eivät ole julkisesti saatavilla. Toki siis hetkittäin on tilanteita missä Helenin tuotanto kattaa (ja jopa ylittää) myynnin, mutta näin ei todellakaan ole suurimmalla osalla vuoden tunneista. Suomen mittakaavalla ei ole kuin muutama sähkön myyntiyhtiö joilla on enemmän tuotantoa takana kuin myyntiä. Valtaosa ostaa vaihtelevan osuuden myynnistään pörssistä (tai OTC kauppoina jne).

Helen taitaa olla vielä yrityksenä sellainen, että niiden sähköntuotanto vaihtelee todella paljon. Kerta suuri osa niiden tuotannosta on kaukolämmön yhteistuotantoa, lämpimänä talvena niiden tuotanto jää paljon pienemmäksi kuin kylmänä.

- Liittynyt

- 16.10.2016

- Viestejä

- 19 467

Harmi jää siis vain uskon varaan. Joka tapauksessa Helen tekee paljon sähköä ja varmasti hyvällä katteella nyt.

Sillä, että on erillinen myyntiyhtiö ei ole kuluttajan kannalta mitään merkitystä arvioitaessa Energiaa tuottavien yhtiöiden voittoja.

Vaikka Helenillä ei olisi erillisiä liiketoimintayksikköjä, niin siltikin Helen joutuisi suojaamaan noiden toistaiseksi voimassaolevien sopimusten hinnat niillä futuureilla. Joka tarkoittaa, että ne lukkiutuvat aina siksi noin kolmeksi kuukaudeksi (tai mikä ikinä onkaan se sykli mitä yritys käyttää).

Tämä johtuu siitä, että silloin kun nuo hinnat pitää laittaa lukkoon (eli esim. joskus joulukuun alkupuolella), niin Helen ei tiedä, että kuinka paljon niiden asiakkaat tulevat tarvitsemaan sähköä, kuinka paljon Helen tulee sitä itse tuottamaan, eikä kuinka paljon pörssisähkön hinta tulee tuolloin olemaan.

Helenin oma sähköntuotanto jakautuu suurinpiirteinä näin:

Noin 50 MW vesivoimaa.

Noin 120 MW ydinvoimaa.

Noin 1000 MW yhteistuotantoa.

Ja pikkaisen tuuli- aurinkovoimaa.

Eli valtaosa Helen sähköntuotannosta riippuu säästä. Tarkalleen ottaen Helsingin säästä. Helenillä taaskin on asiakkaita ympäri maata. Joten Helenin asiakkaiden kulutus riippuu koko maan säästä.

Helenin täytyy toimittaa asiakkailleen sähköä, se ei voi vain todeta "sori kajaanilaiset, mutta Helsingissä on lämmintä joten meillä ei ole sähköä toimittaa sinne teidän 30 asteen pakkasiin". Joka tarkoittaa, että kun niillä ei ole omaa tuotantoa, niiden tarvii ostaa se sähkö markkinoilta. Joko silloin sillä spottihinnalla mikä ikinä onkaan voimassa, jota Helen ei tiedä silloin kun asettaa noiden sopimusten hinnat, tai sitten etukäteen futuureilla, jolloin se tietää sen hinnan.

Joten jos Helen haluaa solmia asiakkaidensa kanssa määräaikaisia tai toistaiseksi voimassaolevia sopimuksia ilman massiivista liiketoiminnallista riskiä, niin niiden tarvii ostaa noita futuureja. Ja sitten ne futuurit määrittävät merkittävän osan noiden sopimusten hinnasta.

Seuraavassa kuvassa näkyy ydinvoiman prosenttiosuuden kehitys nykyisellä kapasiteetilla (OL3 mukana) kun oletetaan sähköntuotannon kasvavan lineaarisesti. Jotta osuus säilyisi tämän mukaisena, pitää uutta ydinvoimaa hankkia kun nykyiset voimalat tulevat käyttöikänsä loppuun, esim Loviisan voimalat suunnitelmien mukaan vuonna 2050.

Kuvaan on lisäksi merkitty pisteet, jolloin osuus saavuttaa 30% ja 26%. Viimemainittu oli RTE:n N1-skenaariossa oletettu osuus.

Kuvaan on lisäksi merkitty pisteet, jolloin osuus saavuttaa 30% ja 26%. Viimemainittu oli RTE:n N1-skenaariossa oletettu osuus.

RTE:n raportin N1-skenaarion perusteella on arvioitu säätövoiman tarvetta Suomessa seuraavassa

Ranskassa on melko paljon vesivoimaa: vuonna 2020 tuotanto oli 65 TWh vuodessa, mikä vaihtelee vuosittain vesitilanteen mukaan, kuten Suomessakin. Skaalattuna kertoimella 4, tuosta tulee 16.25 TWh, joka on enemmän kuin Suomessa: Tekniikka & Talous –lehti käytti arvoa 13.4 TWh äskettäin. Lisäksi Ranskassa on pumppuvoimalaitoksia n. 5 GW ja RTE:n raportin suunnitelman mukaan niitä lisättäisiin vielä 3 GW, jolloin niitä olisi yhteensä 8 GW. Tämä skaalattuna 4:llä on 2 GW, mitä Suomeen ei voida rakentaa: Pyhäsalmen kaivokseen suunnitellun pumppuvoimalaitoksen teho on 75 MW ja kapasiteetti 530 MWh.

RTE:n raportissa vesivoiman tehoksi oli mainittu 22 GW, mikä tekee skaalattuna Suomeen 5.5 GW. Eilisen (22.2.) perusteella Suomessa vesivoiman tehoa voisi parhaimmillaan olla n. 2.4 GW. Eroa jää siis n. 3.2 GW verrattuna 5.5 GW:iin. Ruotsista siirtokapasiteettia on 2.7 GW ja Aurora-linja lisää sitä vuonna 2026 n. 800 MW, jolloin kapasiteettia on yhteensä 3.5 GW. OL3:n häiriötilanteeseen tuosta varataan muistaakseni 300 MW, jolloin normaaliin käyttöön jää 3.2 GW, joka on samaa luokkaa kuin Ranskan lukujen perusteella arviotu ero. Lisäksi pitää ottaa huomioon se että Pohjois-Ruotsiin suunnitellaan jo vuodeksi 2030 massiivista vihreän vedyn tuotantoa, joka nostaa sähkönkulutuksen 27 TWh:sta 53 TWh:iin eli kasvua on 26 TWh (96%), josta vain puolet on mahdollista kattaa Ruotsin rakennettavilla tuulivoimaloilla H2ESIN-raportin mukaan. Joten Pohjois-Ruotsissa ei enää ole ylimääräistä tuotantokapasiteettia, josta voitaisiin ostaa sähköä halvalla Suomeen. Ruotsalaisten simulointien mukaan sähkönhinnan ennustetaan nousevan jo vuonna 2027 noin 71-72 €/MWh:lta.

Tarkastellaan sitten CHP-kapasiteettia: vuonna 2020 CHP:n avulla tuotettiin n. 21 TWh sähköä. CHP-kapasiteetin ennustetaan kuitenkin vähenevän tuulivoiman lisääntymisen myötä, koska sähkön hinta laskee alemmas, mikä tekee CHP-sähköntuotannosta vähemmän kannattavaa. Tekniikka & Talous –lehti ennnusti äskettäin, että tuotanto tippuu n. 10 TWh:iin 2030-luvulla. Alla on kuva nopeammasta ja hitaammasta vähenemisestä, kun sen oletetaan jatkuvan lineaarisesti.

CHP-tuotannon väheneminen on vähän onnetonta, koska se olisi käyttökelpoista säätövoimaa. Mutta energy-only –markkinoilla näin näyttää käyvän. Tätä voisi estää ottamalla käyttöön kapasitettimarkkinat tai keskitetyn ostajan sekä CfD-sopimukset. Mutta ei nyt näy tämä kiinnostaneen poliitikkoja, lieneekö tiedon puutetta?

Oletetaan seuraavassa, edellisen perusteella, että hiilineutraalia säätövoimaa tarvitaan samoin kuin RTE:n raportissa (skaalattuna kertoimella 4), mutta että Suomessa olevaa CHP-sähköntuotantoa voidaan käyttää säätövoimana, ottaen huomioon sen ennustettu väheneminen. Näillä oletuksilla saadaan seuraava kuva, kun lähtökohdaksi otetaan N1-skenaario, jossa ydinvoimaa olisi 26% ja säätövoiman tarve oli 10.5 GW Suomeen skaalattuna.

Kuvan vihreä suora vastaa arvioitua hiilineutraalin säätövoiman tarvetta ilman CHP:tä, kun sen oletetaan kasvavan lineaarisesti. Sininen katkoviiva kuvaa CHP:n huomioonottamisen avulla vähentynyttä hiilineutraalin säätövoiman tarvetta. Oranssi viiva vastaa tilannetta, jossa CHP-kapasiteetti vähenee hitaammin. Tämän perusteella uutta säätövoimaa alettaisiin tarvita n. 2030-2031.

Jos arvioidaan että tuonnin ja vesivoiman avulla pärjätään vuoteen 2032 asti, niin saadaan lopulta seuraava tulos:

Joten kun otetaan CHP huomioon, niin uutta säätövoimaa alettaisiin tarvita n. 2034-2035 paikkeilla tämän mukaan.

Ehkä todellisuus on jossain näiden kahden arvion välissä?

Ranskassa on melko paljon vesivoimaa: vuonna 2020 tuotanto oli 65 TWh vuodessa, mikä vaihtelee vuosittain vesitilanteen mukaan, kuten Suomessakin. Skaalattuna kertoimella 4, tuosta tulee 16.25 TWh, joka on enemmän kuin Suomessa: Tekniikka & Talous –lehti käytti arvoa 13.4 TWh äskettäin. Lisäksi Ranskassa on pumppuvoimalaitoksia n. 5 GW ja RTE:n raportin suunnitelman mukaan niitä lisättäisiin vielä 3 GW, jolloin niitä olisi yhteensä 8 GW. Tämä skaalattuna 4:llä on 2 GW, mitä Suomeen ei voida rakentaa: Pyhäsalmen kaivokseen suunnitellun pumppuvoimalaitoksen teho on 75 MW ja kapasiteetti 530 MWh.

RTE:n raportissa vesivoiman tehoksi oli mainittu 22 GW, mikä tekee skaalattuna Suomeen 5.5 GW. Eilisen (22.2.) perusteella Suomessa vesivoiman tehoa voisi parhaimmillaan olla n. 2.4 GW. Eroa jää siis n. 3.2 GW verrattuna 5.5 GW:iin. Ruotsista siirtokapasiteettia on 2.7 GW ja Aurora-linja lisää sitä vuonna 2026 n. 800 MW, jolloin kapasiteettia on yhteensä 3.5 GW. OL3:n häiriötilanteeseen tuosta varataan muistaakseni 300 MW, jolloin normaaliin käyttöön jää 3.2 GW, joka on samaa luokkaa kuin Ranskan lukujen perusteella arviotu ero. Lisäksi pitää ottaa huomioon se että Pohjois-Ruotsiin suunnitellaan jo vuodeksi 2030 massiivista vihreän vedyn tuotantoa, joka nostaa sähkönkulutuksen 27 TWh:sta 53 TWh:iin eli kasvua on 26 TWh (96%), josta vain puolet on mahdollista kattaa Ruotsin rakennettavilla tuulivoimaloilla H2ESIN-raportin mukaan. Joten Pohjois-Ruotsissa ei enää ole ylimääräistä tuotantokapasiteettia, josta voitaisiin ostaa sähköä halvalla Suomeen. Ruotsalaisten simulointien mukaan sähkönhinnan ennustetaan nousevan jo vuonna 2027 noin 71-72 €/MWh:lta.

Tarkastellaan sitten CHP-kapasiteettia: vuonna 2020 CHP:n avulla tuotettiin n. 21 TWh sähköä. CHP-kapasiteetin ennustetaan kuitenkin vähenevän tuulivoiman lisääntymisen myötä, koska sähkön hinta laskee alemmas, mikä tekee CHP-sähköntuotannosta vähemmän kannattavaa. Tekniikka & Talous –lehti ennnusti äskettäin, että tuotanto tippuu n. 10 TWh:iin 2030-luvulla. Alla on kuva nopeammasta ja hitaammasta vähenemisestä, kun sen oletetaan jatkuvan lineaarisesti.

CHP-tuotannon väheneminen on vähän onnetonta, koska se olisi käyttökelpoista säätövoimaa. Mutta energy-only –markkinoilla näin näyttää käyvän. Tätä voisi estää ottamalla käyttöön kapasitettimarkkinat tai keskitetyn ostajan sekä CfD-sopimukset. Mutta ei nyt näy tämä kiinnostaneen poliitikkoja, lieneekö tiedon puutetta?

Oletetaan seuraavassa, edellisen perusteella, että hiilineutraalia säätövoimaa tarvitaan samoin kuin RTE:n raportissa (skaalattuna kertoimella 4), mutta että Suomessa olevaa CHP-sähköntuotantoa voidaan käyttää säätövoimana, ottaen huomioon sen ennustettu väheneminen. Näillä oletuksilla saadaan seuraava kuva, kun lähtökohdaksi otetaan N1-skenaario, jossa ydinvoimaa olisi 26% ja säätövoiman tarve oli 10.5 GW Suomeen skaalattuna.

Kuvan vihreä suora vastaa arvioitua hiilineutraalin säätövoiman tarvetta ilman CHP:tä, kun sen oletetaan kasvavan lineaarisesti. Sininen katkoviiva kuvaa CHP:n huomioonottamisen avulla vähentynyttä hiilineutraalin säätövoiman tarvetta. Oranssi viiva vastaa tilannetta, jossa CHP-kapasiteetti vähenee hitaammin. Tämän perusteella uutta säätövoimaa alettaisiin tarvita n. 2030-2031.

Jos arvioidaan että tuonnin ja vesivoiman avulla pärjätään vuoteen 2032 asti, niin saadaan lopulta seuraava tulos:

Joten kun otetaan CHP huomioon, niin uutta säätövoimaa alettaisiin tarvita n. 2034-2035 paikkeilla tämän mukaan.

Ehkä todellisuus on jossain näiden kahden arvion välissä?

- Liittynyt

- 18.10.2016

- Viestejä

- 9 404

Ei paljoa jää poltettavaa kohta.

www.hs.fi

www.hs.fi

HS Ympäristö | Puunpolttoa halutaan alkaa verottaa – Näillä keinoilla Suomi saattaisi saavuttaa ilmastotavoitteet

Suomen on katettava päästöjen ja hiilinielujen välinen kuilu vuoteen 2035 mennessä. Ilmastopaneeli listasi suuntaviivat kohti hiilineutraalia Suomea.

www.hs.fi

- Liittynyt

- 17.10.2016

- Viestejä

- 14 089

Juurihan tämä meneillään oleva viikko osoittaa sun olevan väärässä. Ei tuule, on pakkasta ja sähkön 7pv keskiarvohinta on 10snt/kWh. Jos sähköstä olisi pulaa, hinta olisi pikemminkin 50snt/kWh.Ei tossa muuta tuoda esiin kuin se, että meillä ei edelleenkään ole sitä voimaa tarpeeksi silloin kun ei tuule ja ulkona on kovat pakkaset.

Taas on puolivuotta mennyt eikä asian eteen tehdä mitään ja edelleen pitää sähköä köyhempien säästää.

Pakkasta? Kunnon pakkasta? Missä? Täällä pohjoisuomessa oli hetken vähän kylmempää, eilen jopa -25. Kunnon pakkasia ei ole koko talvena ollut.Juurihan tämä meneillään oleva viikko osoittaa sun olevan väärässä. Ei tuule, on pakkasta ja sähkön 7pv keskiarvohinta on 10snt/kWh. Jos sähköstä olisi pulaa, hinta olisi pikemminkin 50snt/kWh.

- Liittynyt

- 17.10.2016

- Viestejä

- 912

Jälleen kerran täytyy muistuttaa että hinnat määräytyvät isolta osin koko systeemin tasolla ja yksittäiset alueet eroavat toisistaan vain jos on pullonkauloja siirrossa ja/tai alueella on tuotantohäiriöitä tai sääolot eroavat merkittävästi alueiden välillä. Lähinnä hinnat nousevat koviksi jos koko pohjoismaiden alueella on kylmää (lue: enemmän kuin -15 pakkasta). Ja tämä tarkoittaa varsinkin Oslon aluetta ja etelä-Ruotsia. Tietenkin tuossa viime syksynä sitten vielä suuremmat makroajurit kuten keski-Euroopan kaasunhinta heiluttivat koko markkinaa, mutta nyt kun tilanne on tasainen on palattu takaisin vanhoihin tuttuihin markkina-ajureihin. Eli hydrologia ja vallitseva lämpötila.

- Liittynyt

- 03.04.2017

- Viestejä

- 6 783

Eilen taisi olla vähän kylmenpää pitkästä aikaaJuurihan tämä meneillään oleva viikko osoittaa sun olevan väärässä. Ei tuule, on pakkasta ja sähkön 7pv keskiarvohinta on 10snt/kWh. Jos sähköstä olisi pulaa, hinta olisi pikemminkin 50snt/kWh.

Fingird sivuilta Lainus alkaa

Kulutus 10 767 MW

Tuotanto 9 443 MW

Tuonti - / vienti + (netto) −1 344 MW

Suomen aluehinta vuorokausimarkkinoilla 164 €/MWh

Kulutetun sähkön CO₂-päästöarvio 107 gCO2/kWh

tuulella vain 353MW, ydindvoimalla 2774MW (olkiluoto 3 seisoo)

Helsinki -8 °C, Oulu -11.9 °C, Rovaniemi -17.3 °C, Jyväskylä -14.4 °C

Viimeisin päivitys 22.02.2023 17.00

Lainaus loppuu

Ei oltu omavaraisia vaan piti tuoda.

Samantien nousi 16,4snt/kwh enkä minäkään kuluta kuin muutaman 100kW/kk kun (viime vuonna n. 3000-4000KW) oli "pakko" siirtyä fossiilisiin.

Eli vaikka näyttää nyt hyvältä, monet säästävät. Jopa Kokoomuksen Orpo kertoi tänään TV ohjelmassa, että saunoo vain1.kerran viikossa entisen 5kertaa viikossa sijaan.

Enkä minäkään sähkön loppumiseen usko sitä on aina joillekin. Mutta tuulettomian pakkaspäivinä meillä ei ole sitä riittävästi, säästäminen tällä menolla jatkuu ainakin 10-vuotta ja köyhemmät säästävät pakon edessä jotta varakkaammat voivat sitä tuhlata ja energiaa tuottavat yhtiöt käyttävät tilanetta surutta hyväkseen. Kiihdyttäen inflaatiota, kyllä ne kemianteollisuudenkin työntekijät parinvuoden jälkeen huomaavat, että heidän muutaman % sovittu korotus ei riitä

lähellekkään nousseisiin kuluihin vs vuoden 2022 alku. Monista muista lakoista vielä neuvotellaan

Missä on ENERGIAVIRASTON päätös, tehkäänyt ihmeessä se päätös. Aikaa on ollut enemmän kuin tarpeeksi.

Kysykää TOIMITTAJAT vaikka viikoin välein, vaalitkin on tulossa ja kansalaisista osa on huolissaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 594

Täällä puhutaan siitä että Orpo on sanonut vähentäneen saunomisiaan energiatalkoiden merkeissä. Nyt sit vähän sinisilmäisyyttä pois ja medialukutaitoa tilalle.

Suosittelen googlettamaan sanan "populismi"

Jos nyt jätetään orpelot ja muut pois keskustelusta, niin ei yksittäisten kansalaisten sähkönsäästötalkoot ole populismia, vaan sitä nimenomaan on suositelleet laajasti niin vastuuministerit kuin energia-alan toimijat. Alla pari tahoa, jotka kehottavat jokaista kantamaan kortensa kekoon:

Jokaisen kannattaa nyt säästää sähköä - Fingrid-Lehti

Kaikkien suomalaisten tulee pyrkiä vähentämään sähkön käyttöään ja siten osallistua sähköpulan torjumiseen.

www.fingridlehti.fi

www.fingridlehti.fi

Kiinteistöliitto - Säästämällä sähköä ehkäiset sähkökatkoja: Vinkit ja ohjeet

Jokainen Suomessa asuva voi auttaa ehkäisemään sähkökatkoja säästämällä energiaa. Erityisesti sähkön käytön välttäminen huippuaikoina, kuten arkiaamuisin ja iltaisin, vähentää sähkökatkojen riskiä. Tässä artikkelissa annetaan käytännön vinkkejä energiansäästöön ja kerrotaan valtakunnallisesta...

www.kiinteistoliitto.fi

www.kiinteistoliitto.fi

Pakkasrajaa ei ole, jos sähköä joudutaan säästämään sähkökatkoilla – "Kaikki osallistuvat oli lämpötila mikä tahansa", kerrotaan siirtoyhtiöstä

Sähköpula voi tulla, jos sähkön tuotanto ja kysyntä eivät ole tasapainossa. Sähköpulaa ja sähköverkon kaatumista koetetaan estää säästötoimilla.

yle.fi

yle.fi

Eli noin yleisesti jos pudottaa saunakertansa viidesosaan, niin kyllä se on just sitä mitä on suositeltu tehtävän. Mä olen ymmärtänyt, että kulutus on myös laskenut merkittävästi viime vuodesta, eikä sitä selitä pelkästään sää, vaan nimenomaan talkoot (joita korkea hinta tietenkin motivoi).

- Liittynyt

- 17.10.2016

- Viestejä

- 912

Löytääkö joku jotain kivaa tilastoa mistä voisi katsella paljonko sähkönkulutus on muuttunut verrattuna pariin edelliseen vuoteen?

Energia | Tilastokeskus

2022 lukuja (mitkä ovat ne oikeasti mielenkiintoiset) ei vielä ole saatavilla.

- Liittynyt

- 06.11.2016

- Viestejä

- 5 518

Jos olisi paiva tasolla niin pystyisi nyt jo heittamaan vertailua jos loytaa vuoden vanhoja lampotiloja.2022 lukuja (mitkä ovat ne oikeasti mielenkiintoiset) ei vielä ole saatavilla.

Kokeilin vielä sovittaa käyrää noihin RTE-raportin perusteella Suomeen skaalattuihin säätövoiman tarpeisiin ydinvoiman määrän funktiona vuonna 2050. Melko hyvin noihin arvoihin sai käyrän sovitettua, kun aurinkovoimaa paljon sisältävän skenaarion jättää pois, ks. kuva alla (Huom: y-akselin pienin arvo on 6 GW):

Liitteet

Viimeksi muokattu:

TARKASTELLAANPA HELMIKUUTA ja vain helmikuuta, kun siitä nyt oli puhe.Tosiaan nyt tuottaa Fingridin arvion mukaan aurinkovoimaa 170MW. Paneelien määrää ei tarvitse kuin kolminkertaistaa niin helmikuussakin olisi mahdollista saada jo pienen ydinreaktorin verran sähköä (500MW) huipputeholla.

Kysyin hetki sitten Fingridiltä tuosta aurinkovoiman tuotantoarviosta. Vastasivat että aurinkovoimasta Fingridillä ei ole mittauksia, vaan se on kokonaan sään mukainen arvio tuotannosta. Ymmärsin näin että se olisi kaikkien paneelien laskennallinen yhteisteho.

Eiköhän tuotakin aleta kohta jotenkin mittaamaan, koska rakenteilla/suunnitteilla on monia isoja aurinkovoimaloita, jotka ei ole enään pelkkää pientuotantoa vaan myyntiin tulevaa tehoa.

Melkoisen järjetöntä verrata tuollatavoin tuota sähköntuottoa:

Toimivassa ydinvoimalassa tuotanto on tarvittaessa jatkuvasti = huipputeho (esim helmikuun ajan)

Aurinkovoimassa, tänä helmikuuna näyttää taas tältä:

Eli maksimiteho olisi tuo 606 Mwh

Keskiarvotuotanto taas arviolta jotain 25-30Mwh -> n5%

Sillä ei paljon juhlita.. Melko olematon ydinvoimala kykenisi parempaan..

Tilanne ei tuon 5%:n suhteen mihinkään muutu. Jos aurinkovoiman määrä esim 20 kertaistettaisiin (Ihan VITUNkallis paukku), niin saataisiin keskimäärin hyvällä tuurilla tuo 600MW Eli pienen ydinvoimalan verran.

Tosin pitäisi olla joku keino sähkön varastoimiseen, kun sitä olisi silti saatavissa voin noin 1/4 päivän ajan kerrallaan ja kunnolla joku 3 tuntia max /päivä.

Tuli tässä mieleen että mitähän mahtaisi kustantaa jos olkiluodon ykkösen ja kakkosen suunnitelmat kaivaisi naftaliinista ja niillä tekisi täsmälleen samanlaisen reaktorin? Kyseessä ei ole mikään järjettömän iso laitos fyysisesti ja jos tekisi kerralla oikein alkuperäisten suunnitelmien mukaan niin miten vaikeaa se voisi olla? ")

Mitä luotettavuuteen tulee, wikipedia tietää että "Laitosyksiköllä on sattunut yksi tapahtuma, joka luokiteltiin kansainvälisellä 7-portaisella INES-asteikolla luokkaan 2 eli merkittävä turvallisuuteen vaikuttava tapahtuma. 7. syyskuuta 1989 havaittiin 15 säätösauvassa ongelmia, jotka johtuivat säätösauvakoneistoon joutuneesta teräsjauhosta. Jauheen alkuperää ei saatu varmuudella selville. Jauheen poistamiseksi tehtiin mittavat puhdistustyöt, ja laitos käynnistettiin uudestaan 22. lokakuuta 1989." Eli isoin seisokki kesti reilun kuukauden 34 vuotta sitten. OL kolmonen saadaan ehkä toimimaan kuukauden putkeen jossain vaiheessa.

Mitä luotettavuuteen tulee, wikipedia tietää että "Laitosyksiköllä on sattunut yksi tapahtuma, joka luokiteltiin kansainvälisellä 7-portaisella INES-asteikolla luokkaan 2 eli merkittävä turvallisuuteen vaikuttava tapahtuma. 7. syyskuuta 1989 havaittiin 15 säätösauvassa ongelmia, jotka johtuivat säätösauvakoneistoon joutuneesta teräsjauhosta. Jauheen alkuperää ei saatu varmuudella selville. Jauheen poistamiseksi tehtiin mittavat puhdistustyöt, ja laitos käynnistettiin uudestaan 22. lokakuuta 1989." Eli isoin seisokki kesti reilun kuukauden 34 vuotta sitten. OL kolmonen saadaan ehkä toimimaan kuukauden putkeen jossain vaiheessa.

Niitähän on uudistettu ja parannettu usean otteeseen että alkuperäisistä piirustuksista ei olisi apua.. ja sellaisina eivät läpäise nykymääräyksiä. Vaikka niistä tehtäisiin nykyisestä olomuodosta kopion, sekään ei menisi läpi.

Ja OL2 käyttöönottovaihe taisi kestä pidempään kuin OL3 tähän asti?

Ja OL2 käyttöönottovaihe taisi kestä pidempään kuin OL3 tähän asti?

- Liittynyt

- 03.04.2017

- Viestejä

- 6 783

Tarkennatko mitä tarkoitat?Niitähän on uudistettu ja parannettu usean otteeseen että alkuperäisistä piirustuksista ei olisi apua.. ja sellaisina eivät läpäise nykymääräyksiä. Vaikka niistä tehtäisiin nykyisestä olomuodosta kopion, sekään ei menisi läpi.

Ja OL2 käyttöönottovaihe taisi kestä pidempään kuin OL3 tähän asti?

-Kekkonen muurasi OL1:den perusiven 18.2.1974 samalla julkaistiin päätös OL2 hankkimisesta.

Olkiluoto 2:n (OL2) rakennustyöt aloitettiin Olkiluodossa 1. marraskuuta 1975. Valtakunnan verkkoon OL2 tahdistettiin 18. helmikuuta 1980.

Tota on sitten paranneltu vuosien saatossa teho/hyötysuhteen osalta.

OL3 aloitettiinko rakentaminen 2005? ja laitos on ollut vasta pienet hetket käytössä. Eikä enää jaksa uskoa... ennenkuin ollaan varmoja, että toi tumpelointi on todella loppunut ja laitos esim 2-vuotta täydessä käytössä. Toi on ollut niin uskomatonta... ettei sanat riitä.

Kohta pitää rakennustakin alkaa "vuosikorjaamaan".

OL3 on turhan iso yksikkö, haittaa aika paljon jos/kun se sitten joskus ehkä saadaan vakituiseen käyttöön ja sitten tapahtuu sen äkillinen alasajo.

Edit noi korjatut piirustukset ovat kyllä melkoisella varmuudella tallessa.

Viimeksi muokattu:

- Liittynyt

- 16.10.2016

- Viestejä

- 19 467

Tarkennatko mitä tarkoitat?

Varmaan sitä, että OL2 kytkettiin verkkoon 18.2.1980 mutta aloitti kaupallisen tuotannon 10.7.1982. Eli laitoksen valmistumisesta sen käyttöönottoon kesti 17 kuukautta.

OL3 kytkettiin verkkoon 12.3.2022, eli toistaiseksi käyttöönotto on kestänyt vajaat 12 kuukautta.

OL3 Myöhästyi ihan naurettavan paljon siitä, milloin se olisi pitänyt kytkeä verkkoon. Sen rakentamisesta saisi varmasti paksun kirjan, nimellä: "Ryssimme hommat, surullisia esimerkkejä".Varmaan sitä, että OL2 kytkettiin verkkoon 18.2.1980 mutta aloitti kaupallisen tuotannon 10.7.1982. Eli laitoksen valmistumisesta sen käyttöönottoon kesti 17 kuukautta.

OL3 kytkettiin verkkoon 12.3.2022, eli toistaiseksi käyttöönotto on kestänyt vajaat 12 kuukautta.

Tuli tässä mieleen että mitähän mahtaisi kustantaa jos olkiluodon ykkösen ja kakkosen suunnitelmat kaivaisi naftaliinista ja niillä tekisi täsmälleen samanlaisen reaktorin? Kyseessä ei ole mikään järjettömän iso laitos fyysisesti ja jos tekisi kerralla oikein alkuperäisten suunnitelmien mukaan niin miten vaikeaa se voisi olla?

Mitä luotettavuuteen tulee, wikipedia tietää että "Laitosyksiköllä on sattunut yksi tapahtuma, joka luokiteltiin kansainvälisellä 7-portaisella INES-asteikolla luokkaan 2 eli merkittävä turvallisuuteen vaikuttava tapahtuma. 7. syyskuuta 1989 havaittiin 15 säätösauvassa ongelmia, jotka johtuivat säätösauvakoneistoon joutuneesta teräsjauhosta. Jauheen alkuperää ei saatu varmuudella selville. Jauheen poistamiseksi tehtiin mittavat puhdistustyöt, ja laitos käynnistettiin uudestaan 22. lokakuuta 1989." Eli isoin seisokki kesti reilun kuukauden 34 vuotta sitten. OL kolmonen saadaan ehkä toimimaan kuukauden putkeen jossain vaiheessa.

Nopeimmin uusia ydinvoimaloita voisi periaatteessa saada Etelä-Koreasta, jossa on suunniteltu rakennettavan 6 uutta APR1400 reaktoria vuoteen 2033 mennessä.

Miksi tälläinen aikataulu sitten on mahdollista Etelä-Koreassa, mutta täällä Euroopassa ei. Se selviää alla olevasta kuvasta, josta näkyy ydinvoimaloiden jatkunut rakentaminen siellä, jonka ansiosta tietotaito on säilynyt. Euroopasta ja USA:sta osaaminen on yksinkertaisesti hävinnyt, kun ydinvoimaloita ei pitkään aikaan, eli kymmeniin vuosiin, ole rakennettu. Syyt tähän taitaa ”johtaa sylttytehtaalle”, eli niihin toimijoihin jotka ovat tästä hyötyneet.

APR-reaktorilla on kyllä eurooppalainen hyväksyntä, muttei se Suomessa ymmärtääkseni riitä, vaan STUK vaatii omia lisäyksiään, jotka lisäävät hintaa ja pidentävät aikataulua. Muutenkaan vain yhden reaktorin kerrallaan rakentaminen ei ole taloudellisin tapa, vaan niitä pitäisi tehdä monistamalla. Tähän Suomi on sitten tuon kokoisella reaktorille liian pieni maa. Joten eipä taideta saada APR1400 reaktoreita tänne vähään aikaan. SMR-reaktorit sopisivat Suomelle paremmin. Mutta sitten on vielä ainakin yksi kanto kaskessa, nimittäin meidän energy-only –markkinat, jotka eivät mahdollista ydinvoimaan investoimista kannattavasti. Sama koskee uutta säätövoimaa. Myös CHP uhkaa vähitellen hävitä energy-only –markkinoiden vuoksi. Joten taas kerran ”tarttis tehdä jotain”.

Viimeksi muokattu:

Niitähän on uudistettu ja parannettu usean otteeseen että alkuperäisistä piirustuksista ei olisi apua.. ja sellaisina eivät läpäise nykymääräyksiä. Vaikka niistä tehtäisiin nykyisestä olomuodosta kopion, sekään ei menisi läpi.

Ja OL2 käyttöönottovaihe taisi kestä pidempään kuin OL3 tähän asti?

Saattaa mennä mutuilun puolelle, mutta eikös EU:n nykyinen linja reaktoriturvallisuuteen ole, että laskennallisesti ydin saisi sulaa kerran miljoonaan vuoteen...? Tämä on sitten nostanut reaktorien hintaa ja tehnyt niistä vaikeampia rakentaa..

- Liittynyt

- 03.04.2017

- Viestejä

- 6 783

Määräykset ollevat tiekentuneet, mutta samalla tekniikka tehdä asiaoita esim. rakennuksen osalta on huimasti parantunut, mahdollistaen sen nopeamman rakentamisen. Eniten tässä häiritsee se, että pitääkö ne testaukset tehdä "osa" kerrallaan.Saattaa mennä mutuilun puolelle, mutta eikös EU:n nykyinen linja reaktoriturvallisuuteen ole, että laskennallisesti ydin saisi sulaa kerran miljoonaan vuoteen...? Tämä on sitten nostanut reaktorien hintaa ja tehnyt niistä vaikeampia rakentaa..

-Tässä olis ollut vuosia aikaan tehdä esitestiä noille pumpuille yms.

Useampi pienempi, sarjaan tehtävä, voimala olisi parempi ratkaisu. Tekijät ja suunnittelijat oppivat sen ensimmäisen virheistä (niitä tulee aina) sekä yhden vikaantuessa verkkoon tuleva ongelma on lievempi ja päästään sekin vika korjaamaan järkevämmin siinä uudemmassa? (jos suunnittelu/materiaali ongelma).

OL1 ja OL2 tehtiin vähemmän tiukoilla ohjeilla, joten OL3 on siitä varmasti "kärsinyt". Mutta ei tätä kestoaikaa voi täysin sen piikkiin laittaa.

Saa nähdä tuleeko OL4 samanlaisena kuin OL3 tai tuleeko koskaan.

Seuraavassa arvioidaan hiilineutraalin säätövoiman tarpeen alkua pahimmassa tapauksessa (worst case). Lähtökohtana tässä on se että tuulivoima voi tuottaa kaiken sen sähkön joka tarvitaan kun kokonaistarpeesta vähennetään ydinvoiman tuottama osuus. Lisäksi oletetaan että pahimmillaan tuulivoima ei tuota mitään (kuten viimeaikoinakin on havaittu). Tällöin siis vesivoima, CHP ja tuonti vaihtelevat nollan ja edellä mainitun tuulivoiman keskimääräisen tuoton välillä. Ylimääräinen tuulivoimasähkö käytetään esim. sähkökattiloissa ja vihreän vedyn tuotannossa.

Hiilineutraalia säätövoimaa aletaan siis tarvita, kun vesivoima + CHP + tuonti ei enää riitä kattamaan säätövoiman tarvetta. Alla olevassa kuvassa näiden on oletettu pystyvän tuottamaan yhteensä 8 GW, joten uutta säätövoimaa aletaan tarvita kun tuulivoiman keskimääräinen osuus nousee yli 8 GW:n. Tämä näkyy alla olevassa kuvassa punaisen katkoviivan ja x-akselin leikkauspisteenä. Joten tämän mukaan uutta säätövoimaa alettaisiin tarvita pahimmassa tapauksessa noin vuonna 2029 tämän kasvuennusteen mukaan. Kuvasta on huomattava että siinä tuulivoiman tuottoa yliarvioidaan lähivuosina, mutta noin vuoden 2030 paikkeilla se voisi olla kuvan mukainen noin 8 GW eli huipputeholtaan luokkaa 20 GW.

Talven huippukulutuksen kasvusta riippuen uutta säätövoimaa voitaisiin tarvita jopa aiemmin: ehkä tämän kattamiseen sitten hankitaan kaasuturbiineita tms. (jos energy-only –markkinoita korjataan siten että niihin investointi tulee mahdolliseksi tai tehtävä annetaan Fingridille).

Hiilineutraalia säätövoimaa aletaan siis tarvita, kun vesivoima + CHP + tuonti ei enää riitä kattamaan säätövoiman tarvetta. Alla olevassa kuvassa näiden on oletettu pystyvän tuottamaan yhteensä 8 GW, joten uutta säätövoimaa aletaan tarvita kun tuulivoiman keskimääräinen osuus nousee yli 8 GW:n. Tämä näkyy alla olevassa kuvassa punaisen katkoviivan ja x-akselin leikkauspisteenä. Joten tämän mukaan uutta säätövoimaa alettaisiin tarvita pahimmassa tapauksessa noin vuonna 2029 tämän kasvuennusteen mukaan. Kuvasta on huomattava että siinä tuulivoiman tuottoa yliarvioidaan lähivuosina, mutta noin vuoden 2030 paikkeilla se voisi olla kuvan mukainen noin 8 GW eli huipputeholtaan luokkaa 20 GW.

Talven huippukulutuksen kasvusta riippuen uutta säätövoimaa voitaisiin tarvita jopa aiemmin: ehkä tämän kattamiseen sitten hankitaan kaasuturbiineita tms. (jos energy-only –markkinoita korjataan siten että niihin investointi tulee mahdolliseksi tai tehtävä annetaan Fingridille).

Kaukolämmön ja sähkön yhteistuotanto.Mikä on CHP?

- Liittynyt

- 17.10.2016

- Viestejä

- 912

Mikä on CHP?

Combined Heat & Power eli suomeksi yhteistuotantolaitos. Käytännössä lämpölaitoksia jotka tuottavat prosessin sivutuotteena sähköä.

- Liittynyt

- 20.10.2018

- Viestejä

- 2 714

Testejä on kyllä tehty myös komponentti kerrallaan. Järjestelmä kerrallaan. Järjestelmien yhteistestit kerrallaan. Ja lopulta koko laitostason kokeita. Syöttövesipumppujakin on ajettu yksittäin komponenttitason testeissä jo vuosia sitten, mutta kuten kaikki tiedetään, niin ei ole millään voitu testata noita pumppuja täyden tehon testeissä, ennen kuin laitos on saatu täydelle teholle. Ei tuonne rakenneta turhaan mitään massiivisia testiputkia, joissa saadaan pumpata täyden kapasiteetin verran eli 2500 kg/s vettä johonkin isoon testisäiliöön. Osa testeistä onnistuu vain täydellä teholla, esimerkiksi tässä tapauksessa kun höyrystimet tuottavat reaktorin tuottamalla lämpöteholla höyryä yhtä paljoon kuin sinne pumpataan sitä syöttövettä. Syöttövesipumpun yksittäisissä komponenttitesteissä on voitu lähinnä ajaa minimivirtauksella ja kylmällä syöttövedellä, kun käyttöparametrit ovat tehoajolla jotain ihan muuta.Eniten tässä häiritsee se, että pitääkö ne testaukset tehdä "osa" kerrallaan.

-Tässä olis ollut vuosia aikaan tehdä esitestiä noille pumpuille yms.

Eikäkö toisinpäin. Kesälläkin jauhetaan sähköä ja ajetaan lämpö mereen jos sitä ei tarvita.Combined Heat & Power eli suomeksi yhteistuotantolaitos. Käytännössä lämpölaitoksia jotka tuottavat prosessin sivutuotteena sähköä.

Aika harvoin Suomessa tehdään näin. Sähkö on ollut niin halpaa että pelkän sähkön teko polttamalla ei yleensä kannata kuin talvella.Eikäkö toisinpäin. Kesälläkin jauhetaan sähköä ja ajetaan lämpö mereen jos sitä ei tarvita.

Mikä on CHP?

Ja miksi ihmeessä pitää olla "hiilineutraalia" säätövoimaa.

Sillä ei ole vitunkaan väliä, jos keskimäärin joku 1-5 päivää kuussa poltetaan (/käytetään moottoreita) öljyä / kaasua tai mitätahansa, kun ei tuule.

Ei sitä hiilineutraalia säätövoimaa "pidä olla", mutta se lienee poliitinen päätös että sitä suositaan tulevaisuudessa.

Wärtsilän vuoden 2018 laskelmissa kaasumoottorivoimalaitosta käytettiin 32% ajasta, eli n. 10 päivää kuukaudessa. Wärtsilän (laiva)moottorit ovat monipolttoainemoottoreita, ja vuoden 2025 jälkeen niillä pitäisi voida polttaa myös vetyä. Joten ihan hyvä vaihtoehtohan ne ovat sitten. Pitäisi vain ensin korjata nykyistä energy-only -markkinaa, jotta niihin voisi joku investoida.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 089

Tai jätetään markkinat "korjaamatta" ja annetaan näiden kuvitteellisten ongelmien ratketa just sillä tavalla mitkä markkinat toteavat halvimmaksi tavaksi ne ratkaista. Päästöoikeuksien määrät vähenevät vähitellen ja se kyllä ohjaa investointeja ja hiilen sidontaa jos niiden hinta jatkaa nousuaan.Ei sitä hiilineutraalia säätövoimaa "pidä olla", mutta se lienee poliitinen päätös että sitä suositaan tulevaisuudessa.

Wärtsilän vuoden 2018 laskelmissa kaasumoottorivoimalaitosta käytettiin 32% ajasta, eli n. 10 päivää kuukaudessa. Wärtsilän (laiva)moottorit ovat monipolttoainemoottoreita, ja vuoden 2025 jälkeen niillä pitäisi voida polttaa myös vetyä. Joten ihan hyvä vaihtoehtohan ne ovat sitten. Pitäisi vain ensin korjata nykyistä energy-only -markkinaa, jotta niihin voisi joku investoida.

Ehkä osa ratkaisua on se, että suuret teollisuuslaitokset muuttavat toimintaperiaateitaan niin, että niitä voidaan seisottaa 5% vuodesta ilman ongelmia ja se voi romahduttaa säätösähkön tarpeen kun myös kulutus voi säätyä tiukan paikan iskiessä reippaastikin.

Todennäköisesti energian hinnan heilunta kannustaa laitoksia muuttamaan automaatioitaan + toimintalogiikkaansa koska kalleimpien päivien / tuntien sähkönkäytöt lopettamalla voi tienata isoja rahoja. Ja vastaavasti jotkut tahot pystyvät lisäämään paljon kuvitteellista vihreää vetyä halvemmalla säätövoiman tuotantoaan jollain muilla menetelmillä.

Vihreän säätövoiman haihattelu on ratkaisu ongelmaan jota ei ole vielä olemassa. Ensin pitäisi selvittää että onko sitä edes muodostumassa? Sähkön ja energian hintaheilahtelut meinaan muokkaavat kulutusta aivan massiivisesti, kunhan vaan aikaa vähän kuluu.

- Liittynyt

- 03.04.2017

- Viestejä

- 6 783

Ei näköjään, ilmeisesti on halvempaa seisottaa voimalaa vuosikausia. Maailma on säiliöitä, putkia/paineletkuja ja pumppuja täynnä. Olis mielenkiintoista tietää miten noita on esitestejä on tehty? Esim. milloin edellisen kerran avattiin ne venttiilit, joissa oli vikaa sekä minä vuonna sinne ensimmäiset venttiilit yms. asennettiin.Testejä on kyllä tehty myös komponentti kerrallaan. Järjestelmä kerrallaan. Järjestelmien yhteistestit kerrallaan. Ja lopulta koko laitostason kokeita. Syöttövesipumppujakin on ajettu yksittäin komponenttitason testeissä jo vuosia sitten, mutta kuten kaikki tiedetään, niin ei ole millään voitu testata noita pumppuja täyden tehon testeissä, ennen kuin laitos on saatu täydelle teholle. Ei tuonne rakenneta turhaan mitään massiivisia testiputkia, joissa saadaan pumpata täyden kapasiteetin verran eli 2500 kg/s vettä johonkin isoon testisäiliöön. Osa testeistä onnistuu vain täydellä teholla, esimerkiksi tässä tapauksessa kun höyrystimet tuottavat reaktorin tuottamalla lämpöteholla höyryä yhtä paljoon kuin sinne pumpataan sitä syöttövettä. Syöttövesipumpun yksittäisissä komponenttitesteissä on voitu lähinnä ajaa minimivirtauksella ja kylmällä syöttövedellä, kun käyttöparametrit ovat tehoajolla jotain ihan muuta.

Vihreän säätövoiman haihattelu on ratkaisu ongelmaan jota ei ole vielä olemassa. Ensin pitäisi selvittää että onko sitä edes muodostumassa? Sähkön ja energian hintaheilahtelut meinaan muokkaavat kulutusta aivan massiivisesti, kunhan vaan aikaa vähän kuluu.

Kannattaa nyt sitten ottaa pikaisesti yhteyttä esim. Wärtsilään ja kertoa heille että he ovat nyt pahasti erehtyneet: ei vetykäyttöistä kaasumoottoria tarvita mihinkään vielä aikoihin, ei ainakaan v.2025 kuten he ovat suunnitelleet. Nuo perustelut sitten mukaan. Eiköhän sieltä palkinto ole luvassa näin hienosta oivalluksesta.

- Liittynyt

- 20.10.2018

- Viestejä

- 2 714

Laitoksella noiden pumppujen esitestit eivät voi millään vastata niitä tuotanto-olosuhteita, johtuen ihan siitä ettei sellaista testiolosuhdetta voida järjestää ilman mittavia muutostöitä laitoksella. Valmistajilla toki pitäisi olla sopivat testipenkit vähän kaikenlaiseen testaamiseen.Ei näköjään, ilmeisesti on halvempaa seisottaa voimalaa vuosikausia. Maailma on säiliöitä, putkia/paineletkuja ja pumppuja täynnä. Olis mielenkiintoista tietää miten noita on esitestejä on tehty? Esim. milloin edellisen kerran avattiin ne venttiilit, joissa oli vikaa sekä minä vuonna sinne ensimmäiset venttiilit yms. asennettiin.

Ja jos tarkoitat näitä primääripiirin ulospuhallusventtiileitä, joista nyt on uutisoitu, niin tyypillisesti jokaisella ydinvoimalaitoksella ne testataan ylös- ja/tai alasajon yhteydessä, myös kolmosella. Ja tyypillisesti ulospuhallusventtiilit huolletaan about jokaisessa vuosihuollossa ja todennäköisesti tullaan myös kolmosenkin osalta näin toimimaan. Kolmosella ei varsinaisesti vielä vuosihuoltoja ole ollut sen perinteisessä merkityksessä, vaan käyttöönotto on edelleen vaiheessa.

- Liittynyt

- 03.04.2017

- Viestejä

- 6 783

Lähinnä mietin, että kauanko (vuosissa) noi laitteet/ventiilit ovat saaneet "hapettua jumiin" ja ettei vikoja löydetä "kerralla" vaan pitää "osakerrallaan" todeta ettei nää enää? toimikaan. On sen verran kauan kestänyt, ettei löydy enää uskoa ennenkuin tosiaa toimii.Laitoksella noiden pumppujen esitestit eivät voi millään vastata niitä tuotanto-olosuhteita, johtuen ihan siitä ettei sellaista testiolosuhdetta voida järjestää ilman mittavia muutostöitä laitoksella. Valmistajilla toki pitäisi olla sopivat testipenkit vähän kaikenlaiseen testaamiseen.

Ja jos tarkoitat näitä primääripiirin ulospuhallusventtiileitä, joista nyt on uutisoitu, niin tyypillisesti jokaisella ydinvoimalaitoksella ne testataan ylös- ja/tai alasajon yhteydessä, myös kolmosella. Ja tyypillisesti ulospuhallusventtiilit huolletaan about jokaisessa vuosihuollossa ja todennäköisesti tullaan myös kolmosenkin osalta näin toimimaan. Kolmosella ei varsinaisesti vielä vuosihuoltoja ole ollut sen perinteisessä merkityksessä, vaan käyttöönotto on edelleen vaiheessa.

Vety vain nyt on ihan helvetin kallis aine polttoaineeksi. Ei sitä vetyä mistään ilmaiseksi saada.Ei sitä hiilineutraalia säätövoimaa "pidä olla", mutta se lienee poliitinen päätös että sitä suositaan tulevaisuudessa.

Wärtsilän vuoden 2018 laskelmissa kaasumoottorivoimalaitosta käytettiin 32% ajasta, eli n. 10 päivää kuukaudessa. Wärtsilän (laiva)moottorit ovat monipolttoainemoottoreita, ja vuoden 2025 jälkeen niillä pitäisi voida polttaa myös vetyä. Joten ihan hyvä vaihtoehtohan ne ovat sitten. Pitäisi vain ensin korjata nykyistä energy-only -markkinaa, jotta niihin voisi joku investoida.

------------------

Päästökikkailuilla saadaan loppukin teollisuus siirrettyä pikkuhiljaa Kiinaan ja muihin maihin.Tai jätetään markkinat "korjaamatta" ja annetaan näiden kuvitteellisten ongelmien ratketa just sillä tavalla mitkä markkinat toteavat halvimmaksi tavaksi ne ratkaista. Päästöoikeuksien määrät vähenevät vähitellen ja se kyllä ohjaa investointeja ja hiilen sidontaa jos niiden hinta jatkaa nousuaan.

Ehkä osa ratkaisua on se, että suuret teollisuuslaitokset muuttavat toimintaperiaateitaan niin, että niitä voidaan seisottaa 5% vuodesta ilman ongelmia ja se voi romahduttaa säätösähkön tarpeen kun myös kulutus voi säätyä tiukan paikan iskiessä reippaastikin.

Todennäköisesti energian hinnan heilunta kannustaa laitoksia muuttamaan automaatioitaan + toimintalogiikkaansa koska kalleimpien päivien / tuntien sähkönkäytöt lopettamalla voi tienata isoja rahoja. Ja vastaavasti jotkut tahot pystyvät lisäämään paljon kuvitteellista vihreää vetyä halvemmalla säätövoiman tuotantoaan jollain muilla menetelmillä.

Vihreän säätövoiman haihattelu on ratkaisu ongelmaan jota ei ole vielä olemassa. Ensin pitäisi selvittää että onko sitä edes muodostumassa? Sähkön ja energian hintaheilahtelut meinaan muokkaavat kulutusta aivan massiivisesti, kunhan vaan aikaa vähän kuluu.

Teollisuuslaitos ei seisoessaan tuota voittoa, vaan tappioita!! Vai meinaatko, että tuulivoimantuottajat maksaisivat teollisuudelle hyvätkin korvaukset, kun eivät kykene tuottamaan tarpeeksi sähköä?

Koska sähkön varastointi järkevässä mittakaavassa on erittäin kallista, niin sitä nyt vain on pakko olla saatavissa ympärivuorokautisesti. Se, että kulutusta leikataam epämääräisen tuotannon mukaan ei ole millääntavoin toimiva ratkaisu. Siinä tulee hyvin nopeasti rajat vastaan.

Lähinnä mietin, että kauanko (vuosissa) noi laitteet/ventiilit ovat saaneet "hapettua jumiin" ja ettei vikoja löydetä "kerralla" vaan pitää "osakerrallaan" todeta ettei nää enää? toimikaan. On sen verran kauan kestänyt, ettei löydy enää uskoa ennenkuin tosiaa toimii.

Onhan niitä ylösajoja tehty aika monta viimeisen vuoden aikana, että aika monta kertaa ne venttiilit testattu tähän asti.

Oma arvahdus olisi että kun ensimmäinen venttiili oli otettu pois yritettiin selvittää miksi se ei enää toiminut. Koska nyt vaihdetaan ihan kaikki samanlaiset, voimme päätellä että syy oli jotain joka olisi voinut tapahtua muillekin venttiileille, tai sitten sää jäi hämärän peittoon ja vaihdetaan kaikki varmuuden vuoksi. Itse veikkaisin että koska korjausurakka paisui vähitellen, jonkinlainen syy on tiedossa. Toisen ja komen venttiilivaihdon jälkeen havaittiin että kaikissa käytetyissä venttiileissä olis samantapainen vika muodostumassa, joten korjausurakka laajeni. Spekulointia siis.

Tuoreella vedellä happi syövyttänyt pintoja? Voitelurasva venhentunut ja vesivirtama huuhtoi ne pois pikkuhiljaa ajon aikana?

- Liittynyt

- 17.10.2016

- Viestejä

- 912

Oma arvahdus olisi että kun ensimmäinen venttiili oli otettu pois yritettiin selvittää miksi se ei enää toiminut. Koska nyt vaihdetaan ihan kaikki samanlaiset, voimme päätellä että syy oli jotain joka olisi voinut tapahtua muillekin venttiileille, tai sitten sää jäi hämärän peittoon ja vaihdetaan kaikki varmuuden vuoksi. Itse veikkaisin että koska korjausurakka paisui vähitellen, jonkinlainen syy on tiedossa. Toisen ja komen venttiilivaihdon jälkeen havaittiin että kaikissa käytetyissä venttiileissä olis samantapainen vika muodostumassa, joten korjausurakka laajeni. Spekulointia siis.

NDA kieltää sen tarkemmin kertomasta, mutta sen veran voin valottaa että yhdessä venttiilissä löydettiin vika ja korjataan varmuuden vuoksi muut vastaavat venttiilit laitokselta. Johtuen venttiilien sijainnista systeemissä vain yhtä voidaan operoida samanaikaisesti joten siksi tämä kestää. Parempi tunkata nyt kuin jatkuvasti olla fiksaamassa.

Uutiset

-

Uusi artikkeli: Testissä Honor 600

7.5.2026 13:02

-

Huawei lanseerasi uudet Watch Fit 5 -älykellot aktiiviseen elämäntapaan

7.5.2026 12:30

-

be quiet! julkaisi uudet Dark Rock 6 -sarjan tornicoolerit prosessoreille

7.5.2026 08:24

-

AMD julkaisi uudet AMD Software 26.5.1 -ajurit näytönohjaimilleen ja grafiikkaohjaimilleen

7.5.2026 02:00

-

Lian Li julkaisi mATX-kokoluokkaan uuden Vector V150 INF -kotelon

6.5.2026 16:00