Lentobisnes oli ja meni 2019.Tietääkö joku onko tuossa jotenkin fuusioitunut lentobisnes mukaan vai ovatko edelleen eri firmaa?

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

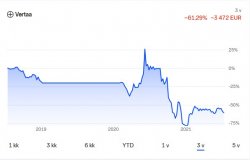

korkea riski -> kova tuotto/tappio. Kun et yhtään tilannetta avannut ja kun katsoo "koronakuoppaasi" niin eiköhän syyllinen ~-66% lukemiin löydy kun katsot peiliä. Millään edes vähänkään etäisesti edes jonkinlaista järkeä osoittava sijoittaminen ei tässä markkinatilanteessa saa tuollaista aikaiseksi. Kuvan perusteella oot saanut kovan dipin lähtemään alaspäin jo joskus lokakuussa 2020 vaikka koko ajan kaikki indeksit menee ihan eri suuntaan.

- Liittynyt

- 25.08.2020

- Viestejä

- 701

Kymmenessä vuodessa olet onnistunut säästämään kokonaiset 3 500 euroa eli 30 euroa kuussa? Ja sitten olet laittanut rahat kiinni johonkin lottokuponkeihinSiinä vähän naureskeltavaa. Summat ei ole isoja mutta sinne meni 10v säästöt.

Kukin tyylillään.

Kukin tyylillään.Galaxy

Team H2O

- Liittynyt

- 09.11.2016

- Viestejä

- 1 438

Prosentuaalisesti tälläisinä aikoina aika hämmentävä suoritus kun markkinalla on ollut vaikea tehdä kuin tuottoa. Lopulta kuitenkin euromääräisesti niin pieniä summia ihan kenelle vaan työssäkäyvälle että ei kannata lannistua. Jos säästäminen yhä kiinnostaa niin kuukausittain vaan rahaa johonkin rahastoon vaikka ihan muutamalla kympillä niin kyllä se siitä.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 465

Kymmenessä vuodessa olet onnistunut säästämään kokonaiset 3 500 euroa eli 30 euroa kuussa?

Musta ei sovi naureskella kenenkään sijoitussummia. Jos se pitkäaikaistyötön luottovelkoja maksava yksinhuoltaja saa 30e kuussa säästöön, niin hieno juttu! Suurin osa ei saa ikinä mitään säästöön ja kaikki ylimääräinen menee Lottoon. Sijoittamisessa oon se kiva puoli että sitä voi harrastaa ihan lompakon ja tulojen koosta riippumatta. Toisin kuin ehkä jossain julkisessa keskustelussa annetaan ymmärtää tai toisin kuin moni kuvittelee.

Mutta sijoituskohteita sopii naureskella. @autsi, kerro ihmeessä missä ne rahat oli kiinni? Olkoon oppina tulevaa varten.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 204

Mun mielestä jos on just aloteltu niin ei ole mitään paniikkia reagoida kun summat on pähkinöitä ellei ole jollain perinnölllä lähtenyt all in.

Ite pistin just tonnin betsin Modernalle. Harmittaa kun ei osaa tota Degiroa käyttää kunnolla.

Laitoin markkinatoimeksiannon määrä 45 ja se herjas jotain, että pitäs olla 2000usd saldoa. Nyt joudin ostamaan ensin 20 sitten perään 15 ja lopuksi 8... Toi kyllä vetää rakettina ylös... Pitäskö laittaa toinenkin tonni kun uutiset mahdollisesta corona lääkkeestä leviää isommin. e: taidan laittaa

e: Doddii nyt on sitten 2k€ pistetty aika lotolla.

Perhanat. Mun piti tulla tänne jakamaan kiitoksia kun olin 100% varma, että vinkki tuli täältä, mutta ei näemmä löytynyt tästä triidistä mainintaa :/

2115€ laitettu sisään tollon 2020 helmikuussa keskikurssilla 24,7usd. Alkuvuodesta otin 1600€ pois 180usd kurssilla ettei jää harmittamaan jos droppaa. Eilen pörssin sulketumisen jälkeen tuli uutiset, että SP500 kutsuu 21.7 ja kurssit kaakkoon 280usd. Tästä taitaa tulla meikäläisen eka "10-bagger"

. Muuten nordnetti onkin vain mehevät 3% plussalla XD, indeksi tuotot nousseet sen verran hitaasti suhteessa siihen mitä poltin korona dipissä shorteilla.

. Muuten nordnetti onkin vain mehevät 3% plussalla XD, indeksi tuotot nousseet sen verran hitaasti suhteessa siihen mitä poltin korona dipissä shorteilla.Eihän tässä muu harmita kun tuli laitettua liian vähän, mutta jos tota lainattua tekstiä kattoo niin meinashan se summa jäädä tonniinkin. En taida nostaa pois kun ei oikein parempaa paikkaa keksi euroille vaikka ihan varmaan heiluu kurssit kuin hullun mulkku tuulessa kuten on tähänkin asti menneet.

Taidan tarjota juhlan kunniaksi muksuille tänään yhden pallon jätskitötteröt torilla

e: Löytyhän se, ei ollut tässä triidissä, mutta korona triidistä. Kiitokset kuuluu tänne:

Biotech company Moderna says its coronavirus vaccine is ready for first tests

Biotech company Moderna says its coronavirus vaccine is ready for first tests

Ilman tota postausta tuskin olisin sijoittanut modernaan. Joten Johan_V:lle lämpimät kiitokset!

Viimeksi muokattu:

Musta ei sovi naureskella kenenkään sijoitussummia. Jos se pitkäaikaistyötön luottovelkoja maksava yksinhuoltaja saa 30e kuussa säästöön, niin hieno juttu! Suurin osa ei saa ikinä mitään säästöön ja kaikki ylimääräinen menee Lottoon. Sijoittamisessa oon se kiva puoli että sitä voi harrastaa ihan lompakon ja tulojen koosta riippumatta. Toisin kuin ehkä jossain julkisessa keskustelussa annetaan ymmärtää tai toisin kuin moni kuvittelee.

Mutta sijoituskohteita sopii naureskella. @autsi, kerro ihmeessä missä ne rahat oli kiinni? Olkoon oppina tulevaa varten.

Joo pitkään työttömänä ollut. Niin no satojen tuhansien omaisuudella on varmaan vaikea kuvitella tätä tuloluokkaa.

Noi rahat oli joskus sijotettu rahastoihin töissä ollessani ja nyt kun romahdus tuli niin ajattelin kokeilla suoraa sijottamista.

Aluksi menikin aika hyvin mutta sitten se vaan jotenkin meni perseelleen. Olihan siinä jotain Kanadan ja Usan osakkeita mikkä oli suurin erehdys.

- Liittynyt

- 25.08.2020

- Viestejä

- 701

Kyllähän USA:n ja Kanadan pörssit ovat nousseet hyvin koronakuopasta. Esimerkiksi isot teknologiayhtiöt porskuttavat paremmin kuin koskaan. Oletko ostanut jotain vetyfirmoja tai muuta pahinta hypeä? Ikäväähän tuollainen varallisuuteen suhteessa iso persnetto varmasti on mutta nyt tuntuu että on menty sijoittamaan liian kovalla riskillä ilman ymmärrystä markkinoista. Voihan nuo osakkeet tuosta vielä noustakin, en välttämättä lähtisi nyt myymään. Jos avaat salkkusi sisältöä niin saat varmasti parempia neuvoja.Aluksi menikin aika hyvin mutta sitten se vaan jotenkin meni perseelleen. Olihan siinä jotain Kanadan ja Usan osakkeita mikkä oli suurin erehdys.

- Liittynyt

- 21.10.2016

- Viestejä

- 3 790

Niinpä. Mutta valitettavasti aika yleistä tuollaisilta muka-rikkailta, jotka nauravat niille, jotka oikeasti joutuvat kamppailemaan jokaisen säästetyn euron suhteen. Säälittävää.Musta ei sovi naureskella kenenkään sijoitussummia.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 13 836

Siinä vähän naureskeltavaa. Summat ei ole isoja mutta sinne meni 10v säästöt.

Olisi mukava tietää mihin instrumentteihin/osakkeisiin sijoitit? Mutta hyvä, että uskalsit tuon laittaa esille. Liian usein tulee ruusuinen kuva sijoittamisesta, kun kuullaan vain kuinka tekkihypeosake tai krypto on 10-100-1000 kertaistunut. Toisinaan riski realisoituu.

- Liittynyt

- 24.01.2017

- Viestejä

- 814

asuntolainaa jäljellä enää 70 000e ja 16v lainanlyhennystä jäljellä, asunto myös hyvin suositulta alueelta missä hyvin vähän tarvii pelätä arvonlaskua. pitäisiköhän vaa vetää maksuaika maximiin 30vuoteen, maksella pieniä lyhennyksiä ja sijoittaa "säästynyt" osakin vain osakkeisiin?

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 13 836

asuntolainaa jäljellä enää 70 000e ja 16v lainanlyhennystä jäljellä, asunto myös hyvin suositulta alueelta missä hyvin vähän tarvii pelätä arvonlaskua. pitäisiköhän vaa vetää maksuaika maximiin 30vuoteen, maksella pieniä lyhennyksiä ja sijoittaa "säästynyt" osakin vain osakkeisiin?

Minä tekisin juuri noin. Asuntolainahan on likipitäin ilmainen sijoituslainaksi. Toki pitää ottaa huomion, että talous kestää sen, jos osakesalkun arvo heiluu rajusti suuntaan tai toiseen.

- Liittynyt

- 21.10.2016

- Viestejä

- 3 790

Ei se sijoituksiin laitettu "ylimääräinen euro" ole yhtään huonompi kuin asuntolainan lyhennykseen laitettu, jos huonot ajat tulee eteen. Ylimääräiset asuntolainan lyhennykset, kun ei periaatteessa auta yhtään, jos talouden rahat loppuvat kesken. Lainaa, kun pitää silti pystyä maksamaan, vaikka sitä aiemmin olisikin maksanut enemmän. Toisaalta siellä sijoituksissa olevat säästöt saa milloin tahansa omaan käyttöön huonoina aikoina, vaikka olisivatkin sillä hetkellä miinuksella. Niillä sijoitussäästöillä voi sitten maksaa lainanlyhennyksiä.Minä tekisin juuri noin. Asuntolainahan on likipitäin ilmainen sijoituslainaksi. Toki pitää ottaa huomion, että talous kestää sen, jos osakesalkun arvo heiluu rajusti suuntaan tai toiseen.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 13 836

Ei se sijoituksiin laitettu "ylimääräinen euro" ole yhtään huonompi kuin asuntolainan lyhennykseen laitettu, jos huonot ajat tulee eteen. Ylimääräiset asuntolainan lyhennykset, kun ei periaatteessa auta yhtään, jos talouden rahat loppuvat kesken. Lainaa, kun pitää silti pystyä maksamaan, vaikka sitä aiemmin olisikin maksanut enemmän. Toisaalta siellä sijoituksissa olevat säästöt saa milloin tahansa omaan käyttöön huonoina aikoina, vaikka olisivatkin sillä hetkellä miinuksella. Niillä sijoitussäästöillä voi sitten maksaa lainanlyhennyksiä.

Niin, mun pointtihan siis oli, että jos ne ei ole ylimääräisiä euroja niin sitten kannattaa olla varovaisempi. Riskit on ihan hyvä pitää mielessä ja myös miettiä läpi ennen isoja liikkeitä. Esimerkisi lainojen korot tulevat aika lailla varmasti nousemaan reilusti, jos maksuhorisontti on 30v. Kannattaa miettiä tekeekö jotain korkoriskin minimoimiseksi vai ei.

- Liittynyt

- 24.01.2017

- Viestejä

- 814

jep, eipä tosta 70 000e lainasta 30vuoden lainajalla-ajalla tule kuin reilu 200e/kk lyhennyksen määräksi näillä koroilla ja siihen vain vastike päälle mikä ei ole suuri maalämpökustannuksien takia. käytännössä luulisi pärjäävän hyvin vaikka elämässä tulis alamäkiäkin. koronnousukin ei nyt noin pientä lainamäärää kauheasti nostaisi, etenkää jos ei nyt iha lähivuosina nouse. irtois tosiaa joku 300e/kk sijotuksiin jos vetäis laina-ajan tappiin.Ei se sijoituksiin laitettu "ylimääräinen euro" ole yhtään huonompi kuin asuntolainan lyhennykseen laitettu, jos huonot ajat tulee eteen. Ylimääräiset asuntolainan lyhennykset, kun ei periaatteessa auta yhtään, jos talouden rahat loppuvat kesken. Lainaa, kun pitää silti pystyä maksamaan, vaikka sitä aiemmin olisikin maksanut enemmän. Toisaalta siellä sijoituksissa olevat säästöt saa milloin tahansa omaan käyttöön huonoina aikoina, vaikka olisivatkin sillä hetkellä miinuksella. Niillä sijoitussäästöillä voi sitten maksaa lainanlyhennyksiä.

jep, eipä tosta 70 000e lainasta 30vuoden lainajalla-ajalla tule kuin reilu 200e/kk lyhennyksen määräksi näillä koroilla ja siihen vain vastike päälle mikä ei ole suuri maalämpökustannuksien takia. käytännössä luulisi pärjäävän hyvin vaikka elämässä tulis alamäkiäkin. koronnousukin ei nyt noin pientä lainamäärää kauheasti nostaisi, etenkää jos ei nyt iha lähivuosina nouse. irtois tosiaa joku 300e/kk sijotuksiin jos vetäis laina-ajan tappiin.

Toisaalta 15 vuoden päästä voi myös ajatella että nyt olisi velaton kämppä..

- Liittynyt

- 24.01.2017

- Viestejä

- 814

mut onko siitä enemmän iloa jos ajattelisi 15 vuoden päästä niiden sijoitusten kotiuttamista mitä laittoi lyhentämisen sijasta osakkeisiin (eli 200e/kk)Toisaalta 15 vuoden päästä voi myös ajatella että nyt olisi velaton kämppä..

mut onko siitä enemmän iloa jos ajattelisi 15 vuoden päästä niiden sijoitusten kotiuttamista mitä laittoi lyhentämisen sijasta osakkeisiin (eli 200e/kk)

Riippuu korosta ja tuotosta. Luonnollisesti osakkeisiin laittamalla on todennäköistä saada korkeampi tuotto. Itse täytyy aina pohtia kumpaa arvostaa enemmän (turvallista asumista vai se että ehkä on joskus enemmän rahaa - toisaalta myöskään tulojen muuttumista ei voi tietää). Henk. koht. en ole hidastanut lainan lyhennyksiä, koska minulle se että talo olisi velaton, on suurempi merkitys, kuin pelkkä rahallinen erotus.

Kaikkea ei voi aina laskea laskimellakaan. Onhan tässäkin threadissa henkilöitä, jotka arvostelevat kun joku ei säästä jokaista penniään ja ole sitten varakkaampi 100 vuotiaana ja toinen taas tahtoo elää ennen kuin ei enää kykene. Valintojen maailma.

- Liittynyt

- 21.10.2016

- Viestejä

- 3 790

Toisaalta 15 vuoden päästä voit todennäköisesti kuitata jäljellä olevan lainan pois sijoitussäästöistä / -tuotoista ja salkkuun vielä jää jotain tämän jälkeenkin.Toisaalta 15 vuoden päästä voi myös ajatella että nyt olisi velaton kämppä..

Toisaalta 15 vuoden päästä voit todennäköisesti kuitata jäljellä olevan lainan pois sijoitussäästöistä / -tuotoista ja salkkuun vielä jää jotain tämän jälkeenkin.

Tai menettää kaiken. Kaikessa sijoittamisessa on aina riskinsä.

Väittäisin että jos sijoitukset ovat indeksissä (tai edes hyvin hajautetussa osakesalkussa tms.) ja sijoitusten arvo on 15 vuoden päästä nolla tai edes samalla tasolla kuin tänä päivänä ilman arvonnousua, on todennäköisesti syttynyt vähintään kolmas maailmansota tai maapalloon on osunut meteoriitti. Silloin sillä asunnollakaan on tuskin yhtään sen enempää arvoa, ja käyttöarvokin voi olla aika vähissä jos pitää muuttaa bunkkeriin suojaan...Tai menettää kaiken. Kaikessa sijoittamisessa on aina riskinsä.

Toki jos velaton asunto antaa mielenrauhaa ja hyvät yöunet niin niilläkin on ehdottomasti omat arvonsa. Olen vain itse vähän kypsynyt tuohon yleiseen hokemaan, jossa sijoittaminen vertautuu käytännössä lottoon tai uhkapeliin ja "kaiken menettäminen" on todennäköinen lopputulos. Hypevetyrakettihelikopteritekkibumtsibum-osakkeilla pitää kyllä paikkansa, mutta vaikkapa indeksillä tuo on käytännössä mahdotonta.

Mulle tuli kans viesti ja ihmettelin ihan samaa.Mitähän Nordnet oikein hakee tällä takaa? Eihän sivustolle voi edes kirjautua käyttämällä toisen pankin verkkopankkitunnuksia.

- Liittynyt

- 07.07.2017

- Viestejä

- 3 084

Omasta mielestä kannattaa ottaa niin pitkä maksuaika asuntolainaan kuin vain saa ja laittaa ylimääräiset rahat vaikka korkeakorkoiselle tilille. Jos joskus sattuu tarvitsemaan rahaa niin halvempaa lainaa ei ainakaan saa mistään.

Omasta mielestä kannattaa ottaa niin pitkä maksuaika asuntolainaan kuin vain saa ja laittaa ylimääräiset rahat vaikka korkeakorkoiselle tilille. Jos joskus sattuu tarvitsemaan rahaa niin halvempaa lainaa ei ainakaan saa mistään.

Tällä korkotasolla tuo varmaan pitää paikkansa (toki korkeakorkoista tiliä ei oikein ole olemassakaan). Mikäli korkotaso jossain vaiheessa nousee, niin samalla muuttuu tilanne selvästi siihen suuntaan, että sijoistuslaina kannattaa ja asuntolaina on selvästi tuottoa syövä rasite (tämä siis siitä johtuen, että asuntolainan korkojen vähennysoikeus on täysin eriarvoisessa asemassa).

- Liittynyt

- 07.07.2017

- Viestejä

- 3 084

Tarkoitin nyt lähinnä että ihan yllättäviä menoja varten kannattaa ennemmin laittaa ylimääräiset sivuun kuin maksaa sitä asuntolainaa pois.Tällä korkotasolla tuo varmaan pitää paikkansa (toki korkeakorkoista tiliä ei oikein ole olemassakaan). Mikäli korkotaso jossain vaiheessa nousee, niin samalla muuttuu tilanne selvästi siihen suuntaan, että sijoistuslaina kannattaa ja asuntolaina on selvästi tuottoa syövä rasite (tämä siis siitä johtuen, että asuntolainan korkojen vähennysoikeus on täysin eriarvoisessa asemassa).

- Liittynyt

- 19.10.2016

- Viestejä

- 3 867

Itse aloitin osakesäästämisen samoihin aikoihin kun otin asuntolainan. Nyt on kaksi asuntolainaa joista toinen oli välillä toista vuotta lyhennystauolla.

Juuri nyt on tilanne se, että lainojen yhteismäärä ja sijoitusten arvo ovat kohdanneet toisensa, eli ihan mukavasti on oma startegia onnistunut. En ole ottanut lainoihin mitään turvia ja korkokattoja, vaan ideana säästää eri skenaarioiden varalle.

Nyt taas mietin että jos saisi lainat hetkeksi tauolle, ja maksimoisi sijoittamiseen käytettävän rahan. Tosin yhtenä vaihtoehtona on, jos makselisi lainoja pois, kasvattelisi käteisvaraa sijoitustilille ja katselisi vuoden tai kaksi, mitä maailmassa tapahtuu.

Täytyy miettiä.

Juuri nyt on tilanne se, että lainojen yhteismäärä ja sijoitusten arvo ovat kohdanneet toisensa, eli ihan mukavasti on oma startegia onnistunut. En ole ottanut lainoihin mitään turvia ja korkokattoja, vaan ideana säästää eri skenaarioiden varalle.

Nyt taas mietin että jos saisi lainat hetkeksi tauolle, ja maksimoisi sijoittamiseen käytettävän rahan. Tosin yhtenä vaihtoehtona on, jos makselisi lainoja pois, kasvattelisi käteisvaraa sijoitustilille ja katselisi vuoden tai kaksi, mitä maailmassa tapahtuu.

Täytyy miettiä.

Kyllähän USA:n ja Kanadan pörssit ovat nousseet hyvin koronakuopasta. Esimerkiksi isot teknologiayhtiöt porskuttavat paremmin kuin koskaan. Oletko ostanut jotain vetyfirmoja tai muuta pahinta hypeä? Ikäväähän tuollainen varallisuuteen suhteessa iso persnetto varmasti on mutta nyt tuntuu että on menty sijoittamaan liian kovalla riskillä ilman ymmärrystä markkinoista. Voihan nuo osakkeet tuosta vielä noustakin, en välttämättä lähtisi nyt myymään. Jos avaat salkkusi sisältöä niin saat varmasti parempia neuvoja.

Joo ei ollu aikaisempaa kokemusta sijoittamisesta. Lähinnä katsoin vaan mikkä oli tippunut eniten ja luulin että ne nousee takaisin.

Elikkä täydellinen aloittelijan virhe. No onneksi ei ole varaa enää tehdä samaa virhettä.

En enää muista mitä firmoja ne oli. Niitä tuli välissä vaihdeltua aika paljon.

Nii menihän siinä konkkaakin muutama yhtiö.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 465

Niitä tuli välissä vaihdeltua aika paljon.

Välittäjästä riippuen tuossa voi kuluihinkin upota kohtuullinen summa rahaa. Oppirahat on siis maksettu. Suosittelen silti sijoittamisen jatkamista. Mutta aloita täällä suositelluilla halvoilla rahastoilla tai ETF:illä. Sitten kun se puoli rullaa ja suurin osa rahasta virtaa niihin, voi hyvillä mielin laittaa muutaman roposen suoriin ostoihin rahatojen kärsimättä.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 084

Kannattaa noiden lainojen kanssa muistaa, että menneisyys ei niidenkään kohdalla ole tae tulevaisuudesta. Korot voi nousta, pörssit voi laskea ja työpaikka voi lähteä alta. Yleensä vielä kun paska osuu tuulettimeen niin tapahtuu noi kaikki yhtäaikaa.

Tarkoitin nyt lähinnä että ihan yllättäviä menoja varten kannattaa ennemmin laittaa ylimääräiset sivuun kuin maksaa sitä asuntolainaa pois.

Tuon toisaalta pitäisi olla selvä asia oli sitten asuntolainaa tai ei.

Välittäjästä riippuen tuossa voi kuluihinkin upota kohtuullinen summa rahaa. Oppirahat on siis maksettu. Suosittelen silti sijoittamisen jatkamista. Mutta aloita täällä suositelluilla halvoilla rahastoilla tai ETF:illä. Sitten kun se puoli rullaa ja suurin osa rahasta virtaa niihin, voi hyvillä mielin laittaa muutaman roposen suoriin ostoihin rahatojen kärsimättä.

Taidanpa keskittyä tohon hasiksen kasvatteluun. Se on paljon rauhottavampaa puuhaa.

Ehkä nyt ei kannata kuitenkaan lannistua sijoittamisen suhteen, pienentää vain riskiä.Taidanpa keskittyä tohon hasiksen kasvatteluun. Se on paljon rauhottavampaa puuhaa.

- Liittynyt

- 05.11.2016

- Viestejä

- 3 821

Yksi maaginen raja ylitetty. Nordnetin sijoitussalkun arvo 201 k€.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 13 836

Yksi maaginen raja ylitetty. Nordnetin sijoitussalkun arvo 201 k€.

Hienosti suoritettu. Varsinkin, kun viime päivät on ollut ainakin mun salkussa melkoista laskettelumäkeä. Onneksi tänään näytti tasaantuvan meno jo vähän parempaan suuntaan. SP500:en sukeltaminen tuntuisi muuten pahalta, mutta onneksi siinä on kiinni vain iso osa 401k eläkerahoista, joita ei ole tarkoitus realisoida pidempään aikaan. Luotan aikaan 401k:n kanssa. Töyssyt toivottavasti tasoittuvat vuosikymmenien aikana.

- Liittynyt

- 05.11.2016

- Viestejä

- 3 821

Joo, 200 meni rikki näemmä jo kesäkuun lopulla. En kovin usein käy vilkuilemassa lukuja. Tällä hetkellä on laskenut n. 2 % huipusta. Pitäisi siis ehkä sanoa "arvo vielä 201 k€".Hienosti suoritettu. Varsinkin, kun viime päivät on ollut ainakin mun salkussa melkoista laskettelumäkeä. Onneksi tänään näytti tasaantuvan meno jo vähän parempaan suuntaan. SP500:en sukeltaminen tuntuisi muuten pahalta, mutta onneksi siinä on kiinni vain iso osa 401k eläkerahoista, joita ei ole tarkoitus realisoida pidempään aikaan. Luotan aikaan 401k:n kanssa. Töyssyt toivottavasti tasoittuvat vuosikymmenien aikana.

Joo, 200 meni rikki näemmä jo kesäkuun lopulla. En kovin usein käy vilkuilemassa lukuja. Tällä hetkellä on laskenut n. 2 % huipusta. Pitäisi siis ehkä sanoa "arvo vielä 201 k€".

Ei muuta kuin private banking - hakemusta kehiin. Ei ymmärtääkseni velvoita mihinkään tai maksa mitään, mutta saa ihan päteviä etuja. Halvemmat toimeksiantokulut ja tuliko Inderes premium myös kylkiäisenä. Sitä sun tätä muutakin.

- Liittynyt

- 17.10.2016

- Viestejä

- 604

Mulle tuli kans viesti ja ihmettelin ihan samaa.

Kirjauduin sisään mobiilivarmenteella (koska suoraanhan ei verkkopankkitunnuksilla edes voi kirjautua) ja oletan että asia ok, koska viesti alkaa maininnalla "jos yksi tai useampi...".

EDIT: mutta noin yleisesti ottaen, todella surkeaa viestintää asiakkaalle

Tässä sijoituskirjailja Merja Mähkän referaatti aktiivisista rahastoista. Mitä hyviä aktiivisia olette löytäneet, jotka ovat voittaneet vertailuindeksinsä pitkällä aikavälillä?

Mielenkiintoista nähdä jatkuuko passiivisen sijoittamisen voittokulku myös tulevina vuosikymmeninä. Amerikkalaisiin osakkeisiin sijoittavat, passiiviset indeksirahastot ovat kasvaneet pääomaltaan aktiivisesti hoidettuja rahastoja huomattavasti suuremmiksi. Keskustelu indeksitason arvostuskuplasta on lisääntynyt etf-sijoittamisen suosion takia. Vettä myllyyn heittää finanssikriisin ennustanut ja The Big Short -elokuvasta tunnettu sijoittaja Michael Burry. Burryn mukaan passiivinen etf-raha vääristää osakkeiden hinnoittelumekanismia ja siten ruokkii kuplaa. Lisäksi mukaan tulee likviditeettiriski. Etf-sijoittamisessa ei Burryn mukaan tehdä cdo-tuotteiden tapaan tarvittavaa sijoitus- analyysiä. Tämän ajatuksen mukaan passiivinen raha päätyisi arvopapereihin hintatasoa huomioimatta ja loisi arvostuskuplan.

Toisaalta vain osa markkinoiden volyymistä tulee rahastoista, vaikka etf- ja indeksirahastojen koko on kasvanut merkittävästi suhteessa aktiivisiin rahastoihin. Morningstarin mukaan tilastot rahastojen ulkopuolisesta maailmasta akselilla indeksi-aktiivinen eivät ole yksiselitteisiä, eli emme tiedä tarkkaan, kuinka suuri osa vaikkapa amerikkalaisista osakkeista on indeksi- ja kuinka paljon aktiivisten sijoittajien salkussa. Markkinamekanismi toimii edelleen verraten hyvin osakemarkkinoilla. Emme sillä tavalla ole indeksikuplassa, enkä ole nähnyt tutkimusta, joka aukottomasti todistaisi, että hinnanmuodostusmekanismi on pahasti rikki. Toisaalta keskustelu ja aiheen tutkiminen on tärkeää.

Esimerkiksi yhtiön ottaminen indeksiin tai poistaminen sieltä saa aina vain suuremman merkityksen. Salkunhoitajat yhä useammin mainitsevat seuraavansa etf-rahavirtoja tutkiessaan talouden ja sijoitusmarkkinoiden kuvaa.

Mielenkiintoista nähdä jatkuuko passiivisen sijoittamisen voittokulku myös tulevina vuosikymmeninä. Amerikkalaisiin osakkeisiin sijoittavat, passiiviset indeksirahastot ovat kasvaneet pääomaltaan aktiivisesti hoidettuja rahastoja huomattavasti suuremmiksi. Keskustelu indeksitason arvostuskuplasta on lisääntynyt etf-sijoittamisen suosion takia. Vettä myllyyn heittää finanssikriisin ennustanut ja The Big Short -elokuvasta tunnettu sijoittaja Michael Burry. Burryn mukaan passiivinen etf-raha vääristää osakkeiden hinnoittelumekanismia ja siten ruokkii kuplaa. Lisäksi mukaan tulee likviditeettiriski. Etf-sijoittamisessa ei Burryn mukaan tehdä cdo-tuotteiden tapaan tarvittavaa sijoitus- analyysiä. Tämän ajatuksen mukaan passiivinen raha päätyisi arvopapereihin hintatasoa huomioimatta ja loisi arvostuskuplan.

Toisaalta vain osa markkinoiden volyymistä tulee rahastoista, vaikka etf- ja indeksirahastojen koko on kasvanut merkittävästi suhteessa aktiivisiin rahastoihin. Morningstarin mukaan tilastot rahastojen ulkopuolisesta maailmasta akselilla indeksi-aktiivinen eivät ole yksiselitteisiä, eli emme tiedä tarkkaan, kuinka suuri osa vaikkapa amerikkalaisista osakkeista on indeksi- ja kuinka paljon aktiivisten sijoittajien salkussa. Markkinamekanismi toimii edelleen verraten hyvin osakemarkkinoilla. Emme sillä tavalla ole indeksikuplassa, enkä ole nähnyt tutkimusta, joka aukottomasti todistaisi, että hinnanmuodostusmekanismi on pahasti rikki. Toisaalta keskustelu ja aiheen tutkiminen on tärkeää.

Esimerkiksi yhtiön ottaminen indeksiin tai poistaminen sieltä saa aina vain suuremman merkityksen. Salkunhoitajat yhä useammin mainitsevat seuraavansa etf-rahavirtoja tutkiessaan talouden ja sijoitusmarkkinoiden kuvaa.

Minusta toi on kyllä mielenkiintoinen asia, tuo passiivisten rahastojen kasvu. Kun "kaikki sijoittaa" passiivisesti, mahdollisesti vielä vivulla - niin miten tuohon pitäisi reagoida?

Jos kaikki maailman ihmiset sijoittaisi passiivisesti, eikös se vaan nosta kursseja hamaan tappiin asti - ja silloin nimenomaan kannattaa sijoittaa passiivisesti?

Itsehän sijoitan osakepoiminnalla. Kuten aikaisemmin jo ketjussa sanoin,"nuoruudessani" tein sillä 20 000e tappiot - kun en perehtynyt yhtään mihinkään ja yhden hevosen taktiikka. Korkoa korolle ilmiön ansiosta "kuvitteellinen tappio" on toki vieläkin suurempi - JOS olisin jo silloin älynnyt kuukausisäästämisen hajauttaen pienikuluisesti.

Noh toisaalta, ei olisi tullut opiskeltua aihetta ilman tuota tappiota ja nyt vaihteeksi menee ihan hyvin ja päässen tänä vuonna 2021 ns. nollille sijoitustouhuista ja vasta vuonna 2022 pitäisi ns. tulla reaalituottoa (koska nykyiset tuotot menneet tappioiden kuittaamiseen).

Jos kaikki maailman ihmiset sijoittaisi passiivisesti, eikös se vaan nosta kursseja hamaan tappiin asti - ja silloin nimenomaan kannattaa sijoittaa passiivisesti?

Itsehän sijoitan osakepoiminnalla. Kuten aikaisemmin jo ketjussa sanoin,"nuoruudessani" tein sillä 20 000e tappiot - kun en perehtynyt yhtään mihinkään ja yhden hevosen taktiikka. Korkoa korolle ilmiön ansiosta "kuvitteellinen tappio" on toki vieläkin suurempi - JOS olisin jo silloin älynnyt kuukausisäästämisen hajauttaen pienikuluisesti.

Noh toisaalta, ei olisi tullut opiskeltua aihetta ilman tuota tappiota ja nyt vaihteeksi menee ihan hyvin ja päässen tänä vuonna 2021 ns. nollille sijoitustouhuista ja vasta vuonna 2022 pitäisi ns. tulla reaalituottoa (koska nykyiset tuotot menneet tappioiden kuittaamiseen).

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 17 465

Tässä sijoituskirjailja Merja Mähkän referaatti aktiivisista rahastoista. Mitä hyviä aktiivisia olette löytäneet, jotka ovat voittaneet vertailuindeksinsä pitkällä aikavälillä?

En tunne aktiivisia. Mutta mielenkiinnolla aion seurata "legendaarisen" Ilkka Parviaisen hehkuttamaa oman FB-ryhmänsä parviälyllä toimivaa rahastoa kun se lanseerataan. Mikkihiirirahallahan se on peitonnut indeksit tässä vuoden ajan. Mutta kuten hyvin tiedämme, moni rahasto on toiminut hienosti paperilla ja huonosti rahalla.

- Liittynyt

- 20.03.2017

- Viestejä

- 1 552

Tässä sijoituskirjailja Merja Mähkän referaatti aktiivisista rahastoista. Mitä hyviä aktiivisia olette löytäneet, jotka ovat voittaneet vertailuindeksinsä pitkällä aikavälillä?

Mielenkiintoista nähdä jatkuuko passiivisen sijoittamisen voittokulku myös tulevina vuosikymmeninä. Amerikkalaisiin osakkeisiin sijoittavat, passiiviset indeksirahastot ovat kasvaneet pääomaltaan aktiivisesti hoidettuja rahastoja huomattavasti suuremmiksi. Keskustelu indeksitason arvostuskuplasta on lisääntynyt etf-sijoittamisen suosion takia. Vettä myllyyn heittää finanssikriisin ennustanut ja The Big Short -elokuvasta tunnettu sijoittaja Michael Burry. Burryn mukaan passiivinen etf-raha vääristää osakkeiden hinnoittelumekanismia ja siten ruokkii kuplaa. Lisäksi mukaan tulee likviditeettiriski. Etf-sijoittamisessa ei Burryn mukaan tehdä cdo-tuotteiden tapaan tarvittavaa sijoitus- analyysiä. Tämän ajatuksen mukaan passiivinen raha päätyisi arvopapereihin hintatasoa huomioimatta ja loisi arvostuskuplan.

Toisaalta vain osa markkinoiden volyymistä tulee rahastoista, vaikka etf- ja indeksirahastojen koko on kasvanut merkittävästi suhteessa aktiivisiin rahastoihin. Morningstarin mukaan tilastot rahastojen ulkopuolisesta maailmasta akselilla indeksi-aktiivinen eivät ole yksiselitteisiä, eli emme tiedä tarkkaan, kuinka suuri osa vaikkapa amerikkalaisista osakkeista on indeksi- ja kuinka paljon aktiivisten sijoittajien salkussa. Markkinamekanismi toimii edelleen verraten hyvin osakemarkkinoilla. Emme sillä tavalla ole indeksikuplassa, enkä ole nähnyt tutkimusta, joka aukottomasti todistaisi, että hinnanmuodostusmekanismi on pahasti rikki. Toisaalta keskustelu ja aiheen tutkiminen on tärkeää.

Esimerkiksi yhtiön ottaminen indeksiin tai poistaminen sieltä saa aina vain suuremman merkityksen. Salkunhoitajat yhä useammin mainitsevat seuraavansa etf-rahavirtoja tutkiessaan talouden ja sijoitusmarkkinoiden kuvaa.

No hyvä esimerkki tuo twiitin aktiivisesti hoidettu seligsonin rahasto, jossa on 0,75% juoksevat kulut ja 20% tuottopalkkio. Sitten vertaa sitä suosittuihin SXR8 S&P 500 indeksirahastoon tai EUNL maailma indeksirahastoon, niin turpaan tulee oikein kunnolla, kun ei oteta edes huomioon tuota 20% tuottopalkkiota.

- Liittynyt

- 21.10.2016

- Viestejä

- 3 790

Jos sulle ei tullut mitään niin sitten voi olla ettei toinen vanhempi ole tunnistanut itseään.Kirjauduin sisään mobiilivarmenteella (koska suoraanhan ei verkkopankkitunnuksilla edes voi kirjautua) ja oletan että asia ok, koska viesti alkaa maininnalla "jos yksi tai useampi...".

EDIT: mutta noin yleisesti ottaen, todella surkeaa viestintää asiakkaalle

No hyvä esimerkki tuo twiitin aktiivisesti hoidettu seligsonin rahasto, jossa on 0,75% juoksevat kulut ja 20% tuottopalkkio. Sitten vertaa sitä suosittuihin SXR8 S&P 500 indeksirahastoon tai EUNL maailma indeksirahastoon, niin turpaan tulee oikein kunnolla, kun ei oteta edes huomioon tuota 20% tuottopalkkiota.

Morningstarin rahastojen tuottovertailussa on aina mukana rahaston kaikki juoksevat kulut. Sivuutit varsinaisen ponttini, eli mikä on passiivisen sijoittamisen tulevaisuus pitkällä aikavälillä?

")

Sijoitusrahastojen ja varainhoitajien hallinnoima varallisuus on räjähtänyt viime vuosikymmeninä. Passiivirahastojen ja vertailuindeksien kasvava suosio on nostanut indeksiosakkeiden arvostustason korkealle suhteessa muuhun markkinaan. ICI-instituutin mukaan USA:n sijoitusrahastoissa on nyt 23 tuhatta miljardia dollaria, mikä on 23 kertaa enemmän kuin 30 vuotta sitten. Boston Consulting Groupin arvion mukaan koko varainhoitotoimiala hallinnoi vuoden 2019 lopussa noin 89 tuhatta miljardia dollaria, mikä on noin 40 prosenttia koko maailman sijoitusvarallisuudesta. Varainhoidon kasvaessa myös vertailuindeksien käyttö sijoittamisessa on yleistynyt. Yhdysvalloissa Bostonin keskuspankki laski, että indeksiä tiiviisti seuraavat rahastot hallinnoivat jo lähes puolta USA:n osakerahastovarallisuudesta.

London Business Schoolin tutkijat Anna Pavlova ja Taisiya Sikorskaya esittävät evidenssiä tätäkin laajemmasta benchmark-indeksien käytöstä sijoittamisessa: Noin 70 prosenttia USA:n osakerahastoista pitää vertailuindeksinään joko S&P 500 -indeksiä tai jotain Russell-indekseistä. Muitakin vertailuindeksejä käytetään. Sijoitusrahastojen ohella myös muut varainhoitajat ja sijoittajat arvioivat usein tuottojaan suhteessa vertailuindekseihin.

Mikä vaikutus vertailuindeksien kasvaneella käytöllä on markkinoihin? Pavlova ja Sikorskaya osoittavat, että kun osake lisätään indeksiin tai osake vaihtaa indeksiä suositumpaan, osakkeen pörssiarvo nousee, kun indeksisidonnaiset rahastot ostavat sitä. Mitä suurempi rahamäärä sijoituksia on linkitetty kyseiseen indeksiin, sitä suurempi on kurssinousu osakkeen liittyessä indeksiin. Mikäli yrityksen bisnes ei tästä muutu, tämän kurssinousun täytyy tarkoittaa heikompia tuottoja osakkeelle jatkossa. Juuri näin Pavlova ja Sikorskaya osoittavat asian olevan.

Mikä on näiden trendien kokonaisvaikutus markkinoilla? Kun rahaa on virrannut indeksirahastoihin, yleisimmin käytettyjen indeksien osakkeiden arvostus on noussut suhteessa muuhun markkinaan. Indeksiosakkeiden hyvät tuotot ovat kannustaneet sijoittamaan entistä tiukemmin indeksiä seuraten, ja näin passiivisen sijoittamisen suosio on ruokkinut itse itseään. Kysymys kuuluu: milloin tämä trendi kaatuu omaan mahdottomuuteensa?

Tässä ympäristössä viisas sijoittaja valitsee salkkuunsa reuna-alueiden osakkeita ja välttää suosittuja indeksiosakkeita. Silloin, kun raha virtaa tasaisesti indeksirahastoihin, voi olla viisasta sijoittaa indekseihin ja niihin osakkeisiin, joita nämä rahastot tulevat ostamaan. Mutta jos kupla puhkeaa ja raha lähtee virtaamaan poispäin indekseihin sidoksissa olevista rahastoista, jälki voi olla todella rumaa kaikkein suositumpien indeksiosakkeiden kohdalla.

Indeksisijoittamisen ongelma on se, että moni suosittu ja "hyvin hajautettu" indeksi on itse asiassa melko paljon näkemystä ottava. Esimerkiksi S&P 500 sisältää vain jenkkiosakkeita ja pienyritykset puuttuvat (määritelmänsä mukaisesti). Lisäksi kyseiseen indeksiin pääsemiseen on ehtoja, eli se ei ole oikeasti passiivinen: Teslakin lisättiin vasta hiljattain, vaikka kyseessä on valtava yritys. Ei ole mikään ihme, että suurten jenkkiosakkeiden arvostukset ovat pilvissä, kun porukka ostaa pelkkää S&P 500 -indeksiä.Morningstarin rahastojen tuottovertailussa on aina mukana rahaston kaikki juoksevat kulut. Sivuutit varsinaisen ponttini, eli mikä on passiivisen sijoittamisen tulevaisuus pitkällä aikavälillä?

Sijoitusrahastojen ja varainhoitajien hallinnoima varallisuus on räjähtänyt viime vuosikymmeninä. Passiivirahastojen ja vertailuindeksien kasvava suosio on nostanut indeksiosakkeiden arvostustason korkealle suhteessa muuhun markkinaan. ICI-instituutin mukaan USA:n sijoitusrahastoissa on nyt 23 tuhatta miljardia dollaria, mikä on 23 kertaa enemmän kuin 30 vuotta sitten. Boston Consulting Groupin arvion mukaan koko varainhoitotoimiala hallinnoi vuoden 2019 lopussa noin 89 tuhatta miljardia dollaria, mikä on noin 40 prosenttia koko maailman sijoitusvarallisuudesta. Varainhoidon kasvaessa myös vertailuindeksien käyttö sijoittamisessa on yleistynyt. Yhdysvalloissa Bostonin keskuspankki laski, että indeksiä tiiviisti seuraavat rahastot hallinnoivat jo lähes puolta USA:n osakerahastovarallisuudesta.

London Business Schoolin tutkijat Anna Pavlova ja Taisiya Sikorskaya esittävät evidenssiä tätäkin laajemmasta benchmark-indeksien käytöstä sijoittamisessa: Noin 70 prosenttia USA:n osakerahastoista pitää vertailuindeksinään joko S&P 500 -indeksiä tai jotain Russell-indekseistä. Muitakin vertailuindeksejä käytetään. Sijoitusrahastojen ohella myös muut varainhoitajat ja sijoittajat arvioivat usein tuottojaan suhteessa vertailuindekseihin.

Mikä vaikutus vertailuindeksien kasvaneella käytöllä on markkinoihin? Pavlova ja Sikorskaya osoittavat, että kun osake lisätään indeksiin tai osake vaihtaa indeksiä suositumpaan, osakkeen pörssiarvo nousee, kun indeksisidonnaiset rahastot ostavat sitä. Mitä suurempi rahamäärä sijoituksia on linkitetty kyseiseen indeksiin, sitä suurempi on kurssinousu osakkeen liittyessä indeksiin. Mikäli yrityksen bisnes ei tästä muutu, tämän kurssinousun täytyy tarkoittaa heikompia tuottoja osakkeelle jatkossa. Juuri näin Pavlova ja Sikorskaya osoittavat asian olevan.

Mikä on näiden trendien kokonaisvaikutus markkinoilla? Kun rahaa on virrannut indeksirahastoihin, yleisimmin käytettyjen indeksien osakkeiden arvostus on noussut suhteessa muuhun markkinaan. Indeksiosakkeiden hyvät tuotot ovat kannustaneet sijoittamaan entistä tiukemmin indeksiä seuraten, ja näin passiivisen sijoittamisen suosio on ruokkinut itse itseään. Kysymys kuuluu: milloin tämä trendi kaatuu omaan mahdottomuuteensa?

Tässä ympäristössä viisas sijoittaja valitsee salkkuunsa reuna-alueiden osakkeita ja välttää suosittuja indeksiosakkeita. Silloin, kun raha virtaa tasaisesti indeksirahastoihin, voi olla viisasta sijoittaa indekseihin ja niihin osakkeisiin, joita nämä rahastot tulevat ostamaan. Mutta jos kupla puhkeaa ja raha lähtee virtaamaan poispäin indekseihin sidoksissa olevista rahastoista, jälki voi olla todella rumaa kaikkein suositumpien indeksiosakkeiden kohdalla.

"Aito" indeksisijoittaminen on sitä, että sijoitetaan markkina-arvopainotettuun Total World -indeksiin.

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 14 019

Eikä ole. Tuo on vain total world indeksiin sijoittamista. Yhtä hyvin voi sijoittaa robotiikkayritysten indeksiin ja/tai pharmaceutical alan yritysten indeksiin jne. Ei indeksisijoittaminen tarkoita, etteikö saisi valita eri indeksejä mihin rahojaan kohdistaa."Aito" indeksisijoittaminen on sitä, että sijoitetaan markkina-arvopainotettuun Total World -indeksiin.

Indeksejä on ihan syystä useita ja jokainen voi valita sen mikä itseä miellyttää jos sellaista haluaa seurata.

Uutiset

-

NVIDIAn N1-piirillä varustettu kannettavan emolevy löysi tiensä myyntiin Kiinassa

10.4.2026 14:43

-

Cherry Xtrfy julkaisi uuden kompaktin pelinäppäimistön TMR-kytkimillä

10.4.2026 14:38

-

Live: io-techin Tekniikkapodcast (14-15/2026)

10.4.2026 13:12

-

Intelin Bartlett Lake viriteltiin toimimaan kuluttajaemolevyillä

10.4.2026 01:27

-

Corsair julkaisi kaksi uutta Frame 4000 -sarjan kotelomallia ja uuden konfigurointityökalun

9.4.2026 00:53