Ensinnä kiitokset erittäin hyvästä topicista, todella paljon hyödyllistä keskustelua ja vinkkejä. Kaikki 56sivua tuli kahlattua läpi ja nyt sitten muutamia mietteitä ja kysymyksiä.

Sijoittaminen on aina hieman kiinnostanut, mutta tosiaan tuo "pankkien kertoilu" ja yleinen olettamus vääntää osake sijoittamisen niin vaikeaksi ettei sitä kukaan perus kaveri pysty harrastamaan

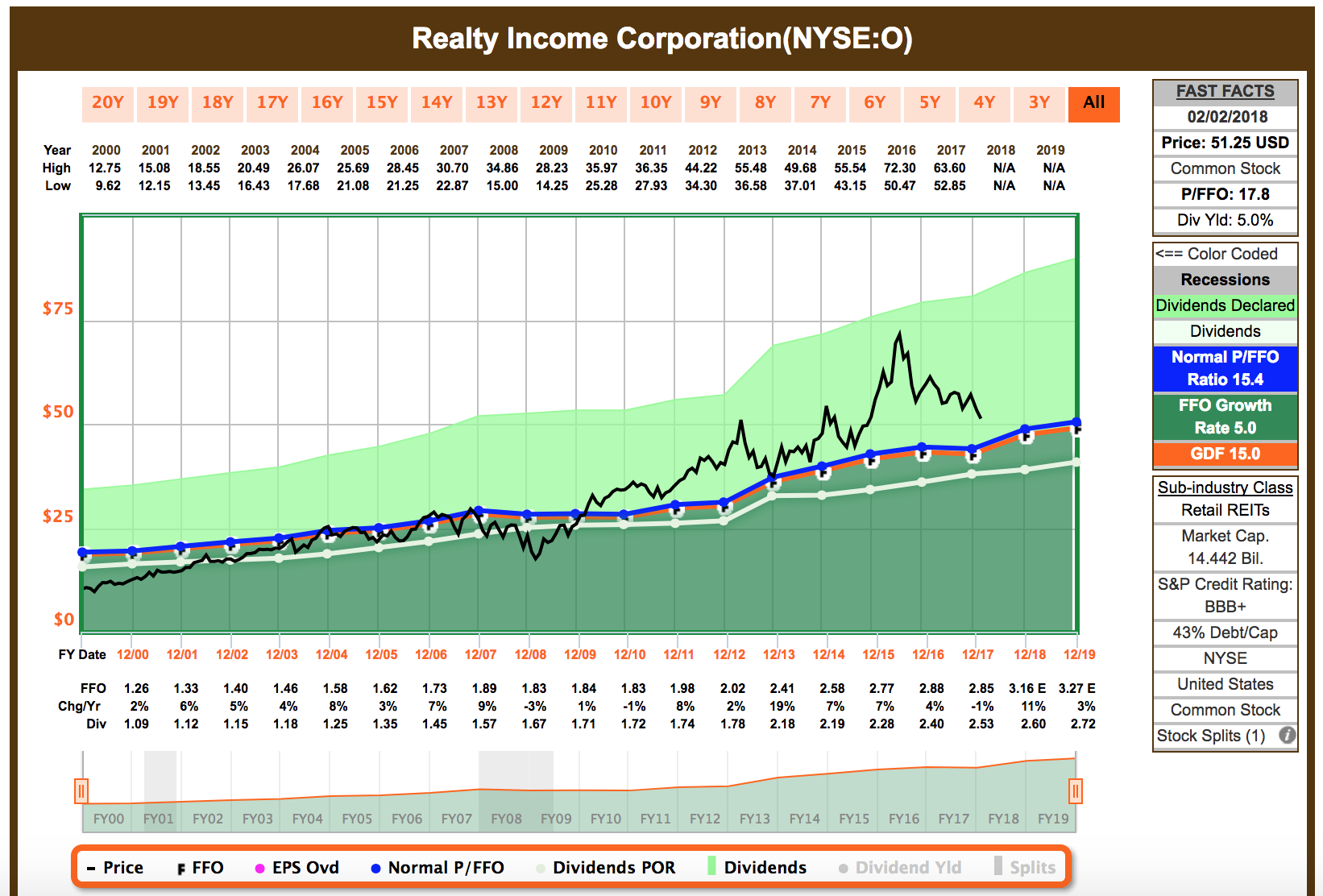

")

Nyt tuli kuitenkin tehtyä Nordeaan mahdollisuus osakkeiden hankintaan. Tili yms siellä niin tuo 1% palkkio pitäisi olla kohtuullinen tänäkin päivänä vissiinkin?

Noin 5vuotta on mennyt Seligsonin passiiviosakerahastoihin (joka kk hajautettuna eurooppa, pharma, kehittyvät, usa), tähän tuli siirryttyä aikanaan kun pankkien sijoitus neuvot tuntui kuihtuvan kaikenmaailman palkkioihin ja kuluihin. En tiedä onko nuo Seligsonin passiivitkaan paras vaihtoehto, mutta kaippa nuo pankkien omat ratkaisut peittoaan moneen kertaan

Nyt kiinnostaisi tosiaan osakkeiden kanssa lähteä kokeilemaan. Mietteissä oli että keräisi jotain "varmoja" toki samalla ikävän kalliita osakkeita salkkuun pitkälle aika välille. Toki kiinnostaisi sitten myös tökkiä ehkä jotain isommalla riskillä olevia halvempia osakkeita muutamia testiksi.

Tietotaso osakesijoittamisesta lepää aikalailla pelkästään tämän topicin ja muutamien aloittelijan oppaiden lukemisen nojalla.

Mietteissä oli aloittaa pienillä summilla esim: (varmat)

DNA

Nordea

Ponsse

Silmäasema

"riskeinä" oli ajatus kokeilla

Telia

SSAB

Jostian syystä mielenkiinto olisi laittaa jonkunlainen summa (6 kurssi houkuttaa, toki esim nordnetin osta/myy "liuku" on 95% myy kohdassa, onko jotain huonoja uutisia tullut remedyltä)

Remedy:lle.

Meneekö tuossa liian monelle hajautus heti alkuunsa? Myös toki kommentit otetaan mielellään vastaan onko joku ilmeinen väärä valinta tässä yhtälössä (kukaan ei toki tulevaisuuteen näe, mutta noin yleisesti).

Miten jatkossa kannattaako esim säästellä isompia määriä ja laitella sitten kerrallaan vaikka jakoja näille kaikille. Entä miten tuo 1% palkkio nordeassa menee.. menee varmaankin jokaisesta ostosta (dna, nordea, ponsse, silmäasema.. yms)?

Kaikki vinkit otetaan toki vastaan oli sitten positiivista tai negatiivista tässä topicissa varmasti tietoa on miljoonia kertoja enemmän kun itselläni

Ja iso kiitos etukäteen vastanneille.

edit: Pystyykö kannattaako lisätä hajautusta pitkällä aika välillä nordean kautta ETF puolelle (suosituksia?) vai onko etf:lle nordnet aina parempi vaihtoehto? Vaiko sama asia pysyä esim jo nykyisissä Seligsonin passiivirahastoissa.

Mutta nyt alkaa olemaan jo alkeelliset tiedot sijoittamisesta, joten kävin mielenkiinnosta kuuntelemassa mitä ihmettä ne oikein haluaa myydä. Odotukset ei ollut siis kovin korkealla.

Mutta nyt alkaa olemaan jo alkeelliset tiedot sijoittamisesta, joten kävin mielenkiinnosta kuuntelemassa mitä ihmettä ne oikein haluaa myydä. Odotukset ei ollut siis kovin korkealla.