-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

Peloton loses $1.5bn in value over 'dystopian, sexist' exercise bike ad

Ajan ilmiöitä. Menee kuukausi eikä kukaan muista koko pöhinää tai mistä se syntyi. Ostopaikkoja tarjolla?

Ajan ilmiöitä. Menee kuukausi eikä kukaan muista koko pöhinää tai mistä se syntyi. Ostopaikkoja tarjolla?

- Liittynyt

- 05.11.2016

- Viestejä

- 3 821

Posti kuljetti jenkkilän oikeusministeriön nimiin kirjatun kirjeen, jonka mukaan olen joutunut katalan sijoituspetoksen uhriksi  Pyysivät kirjaamaan johonkin järjestelmään tiedot, jotta mahdolliset korvaukset löytävät oikeaan suuntaan.

Pyysivät kirjaamaan johonkin järjestelmään tiedot, jotta mahdolliset korvaukset löytävät oikeaan suuntaan.

Ainoa yhteys minulla Yhdyskehitysvaltoihin on S&P 500 D5BM ETF. Onko muille tullut kirjeitä?

Pyysivät kirjaamaan johonkin järjestelmään tiedot, jotta mahdolliset korvaukset löytävät oikeaan suuntaan.Ainoa yhteys minulla Yhdyskehitysvaltoihin on S&P 500 D5BM ETF. Onko muille tullut kirjeitä?

- Liittynyt

- 10.07.2017

- Viestejä

- 82

Neuvoa kaivataan. Mulla on Hoivatilojen osakkeita, joista olen valmis luopumaan nykyisellä lunastushinnalla. Aedifican tarjous päättyy tammikuun alkupäivinä ja rahat pitäisi saada 9.1.2020. Hankintahinta osakkeille on alle 8 euroa, joten myyntivoittoa tulee mukavasti.

Kannattaako myydä osakkeet pörssin kautta tänä vuonna, jotta saisin voitoista vähennettyä tulonhankkimiskuluina kesällä ostetun läppärin? Ehdin jo aiemmin myydä muuta 998 eurolla, joten veroveivistä ei ole apua. Omistuksissa ei ole juuri mitään pakkasella, joten ensi vuonna on tämän päivän kursseilla vähän huono tehdä verosuunnittelua ja jos tietäisin jonkun tippuvan, luopuisin siitä jo nyt.

Kannattaako myydä osakkeet pörssin kautta tänä vuonna, jotta saisin voitoista vähennettyä tulonhankkimiskuluina kesällä ostetun läppärin? Ehdin jo aiemmin myydä muuta 998 eurolla, joten veroveivistä ei ole apua. Omistuksissa ei ole juuri mitään pakkasella, joten ensi vuonna on tämän päivän kursseilla vähän huono tehdä verosuunnittelua ja jos tietäisin jonkun tippuvan, luopuisin siitä jo nyt.

Tietääkseni tuon vähennyksen saa tehdä jo tulonhankkimiskuluna (tosin vain puolesta summasta ymmärtääkseni on edellytyksiä mennä läpi, mikäli ei hanki päätoimisesti tulojaan sijoittamalla), vaikka verovuonna ei ole verotettavaa voittoa (jää kai vähän samaan malliin muistiin kuin vähennettävät tappiot ansiotuloista tehtävän maksimihyvityksen ylittävältä osin).Neuvoa kaivataan. Mulla on Hoivatilojen osakkeita, joista olen valmis luopumaan nykyisellä lunastushinnalla. Aedifican tarjous päättyy tammikuun alkupäivinä ja rahat pitäisi saada 9.1.2020. Hankintahinta osakkeille on alle 8 euroa, joten myyntivoittoa tulee mukavasti.

Kannattaako myydä osakkeet pörssin kautta tänä vuonna, jotta saisin voitoista vähennettyä tulonhankkimiskuluina kesällä ostetun läppärin? Ehdin jo aiemmin myydä muuta 998 eurolla, joten veroveivistä ei ole apua. Omistuksissa ei ole juuri mitään pakkasella, joten ensi vuonna on tämän päivän kursseilla vähän huono tehdä verosuunnittelua ja jos tietäisin jonkun tippuvan, luopuisin siitä jo nyt.

En ole ihan sata varma näistä, mutta tuossa esimerkiksi lähdettä: www.veronmaksajat.fi/Palkka-ja-elake/Verovahennykset/paaomatuloista-tehtavat-vahennykset-2019/#de9adfe1

Eli ei varmaankaan kannata hoppuilla myyntiä tämän syyn takia. Verovähennys odottaa ensivuottakin alijäämänä ja tämän vuoden veivailut eivät joutuisi verolle. Ensivuonna ei tietenkään voitollisia kannata veivailla sitten, mutta tappiolla reilummin olevia eriä jos voi myydä, niitä kannattaa vähennyksiä varten myydä ja hankkia myöhemmin uudelleen (jos niitä pitää haluaa).

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 5 493

Olen miettinyt kämpän vaihtamista vuoden tai parin sisään ja tähän vähän tullut säästettyä käsirahaa ihan säästötilille. Jonkin verran rahaa säästössä ja palkastakin jää ihan OK summa käteen per kk.

Nyt olisi tarkoituksena muutama kymppitonni säilöä johonkin muualle kuin OP:n säästötilille kun siinä nyt ei ainakaan tunnu olevan mitään järeä.

Mietin että laitan puskurirahan - noin 5-10 000e Svean tuonne 1% tuottavalle tilille ja 5-10 000e alkuun nordnetille suomirahastoon kun tuntuu olevan suhteellisen pienen riskin rahasto. Jos innostuu niin sitähän voi sitten muuallekin tunkea mutta varovaisena miehenä jätetään nyt vielä tänne OP:llekin jotain talteen jos tulee nopeaa tarvetta.

Tuleeko mieleen mitään erityisiä sudenkuoppia mitä noviisin pitäisi huomioida? Pointtina lähinnä säilyttää säästetyn summan ostovoima ja ehkä hyvällä tuurilla vähän lisätäkin. Mitään kovin korkeaa riskiä en vielä halua ottaa - katsotaan sitten muutaman vuoden päästä kun on asunto vaihdettu että minkä verran lopulta jää mahdollisuuksia laittaa rahaa "poikimaan".

Nyt olisi tarkoituksena muutama kymppitonni säilöä johonkin muualle kuin OP:n säästötilille kun siinä nyt ei ainakaan tunnu olevan mitään järeä.

Mietin että laitan puskurirahan - noin 5-10 000e Svean tuonne 1% tuottavalle tilille ja 5-10 000e alkuun nordnetille suomirahastoon kun tuntuu olevan suhteellisen pienen riskin rahasto. Jos innostuu niin sitähän voi sitten muuallekin tunkea mutta varovaisena miehenä jätetään nyt vielä tänne OP:llekin jotain talteen jos tulee nopeaa tarvetta.

Tuleeko mieleen mitään erityisiä sudenkuoppia mitä noviisin pitäisi huomioida? Pointtina lähinnä säilyttää säästetyn summan ostovoima ja ehkä hyvällä tuurilla vähän lisätäkin. Mitään kovin korkeaa riskiä en vielä halua ottaa - katsotaan sitten muutaman vuoden päästä kun on asunto vaihdettu että minkä verran lopulta jää mahdollisuuksia laittaa rahaa "poikimaan".

voffer

huru-hara

- Liittynyt

- 08.11.2016

- Viestejä

- 1 137

Jos aiot vuoden tai kahden päästä tarvita rahoja, niin osakkeet tuskin ovat paras ratkaisu. Toki voi olla, että esimerkiksi Suomi-indeksin arvo kasvaa esimerkiksi 5 tai 10 prosenttia, mutta ihan yhtä hyvin se voi olla vastaavan määrän tai enemmänkin miinuksella silloin, kun rahoja tarvitset.Olen miettinyt kämpän vaihtamista vuoden tai parin sisään ja tähän vähän tullut säästettyä käsirahaa ihan säästötilille. Jonkin verran rahaa säästössä ja palkastakin jää ihan OK summa käteen per kk.

Nyt olisi tarkoituksena muutama kymppitonni säilöä johonkin muualle kuin OP:n säästötilille kun siinä nyt ei ainakaan tunnu olevan mitään järeä.

Mietin että laitan puskurirahan - noin 5-10 000e Svean tuonne 1% tuottavalle tilille ja 5-10 000e alkuun nordnetille suomirahastoon kun tuntuu olevan suhteellisen pienen riskin rahasto. Jos innostuu niin sitähän voi sitten muuallekin tunkea mutta varovaisena miehenä jätetään nyt vielä tänne OP:llekin jotain talteen jos tulee nopeaa tarvetta.

Tuleeko mieleen mitään erityisiä sudenkuoppia mitä noviisin pitäisi huomioida? Pointtina lähinnä säilyttää säästetyn summan ostovoima ja ehkä hyvällä tuurilla vähän lisätäkin. Mitään kovin korkeaa riskiä en vielä halua ottaa - katsotaan sitten muutaman vuoden päästä kun on asunto vaihdettu että minkä verran lopulta jää mahdollisuuksia laittaa rahaa "poikimaan".

- Liittynyt

- 16.10.2016

- Viestejä

- 708

Lisäksi suomi superi sisältää vain 25 firmaa, joten matala riskinen se ei ole, kuten on nähty tämän vuoden tuotossa. Ei tarvi kuin muutaman ison firman tuottaa huonommin esim. Nokia, Nordea, Sampo...

Pienempi riski on esim. Handelsbanken Eurooppa rahastolla, joka sisältää jo 500 firmaa.

Pienempi riski on esim. Handelsbanken Eurooppa rahastolla, joka sisältää jo 500 firmaa.

- Liittynyt

- 17.10.2016

- Viestejä

- 5 493

Ehkä ilmaisin itseni vähän epäselvästi. Voin siinä tapauksessa että rahasto on miinuksella, hyvin tehdä niin että jätän rahastoon rahat odottelemaan parempia aikoja, tarkoitus ei ole kaikkea mahdollista käyttää kun tarve tulee vaan ottaa sitten tavalliselta säästötililtä. Tekisi mieli hiukan tosiaan hajauttaa varoja niin ettei kaikki säästetty ja kerätty raha ole samassa paikassa mitättömällä 0,15 korolla. Ensisijaisesti käytän mahdollisimman korkeakorkoista säästötiliä jolle laittaisin rahaa sen verran mitä arvioin tarvitsevani kämpän vaihdoksen iskiessä kohdalle.

Kiitos @Zelll vinkistä, tutustun tähän aiheeseen.

Kiitos @Zelll vinkistä, tutustun tähän aiheeseen.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 222

Voin kompata tohon, että se Suomi indeksi kyllä heiluu aika paljon ainakin tämän vuoden aikana. En laittaisi mihinkään rahastoon tai osakkeeseen rahoja jotka on tarve käyttää 2v päästä. Jos ikkuna on 5-10v niin antaa palaa.

Mitä yleisesti ottaen nyt aihetta tankannut niin juuri kukaan ei usko, että enää noustaisiin samaan tahtiin kuin tämä vuosi. Hatusta heittäisin mitä itselle jäänyt mielen, että 70% matalan kasvun aikaa ja 30% rommaa kun vaan keksitään joku hyvä syy") . Toki kaikkia siantuntijat voi olla taas kerran väärässä ja kurssit raketoikin vielä seuraavankin vuoden...

. Toki kaikkia siantuntijat voi olla taas kerran väärässä ja kurssit raketoikin vielä seuraavankin vuoden...

Mä en ottais edes 10% riskiä sille, että voisin menettää rahat joiden ansiosta joku odotettu asunnon vaihto peruuntuisi.

e: Muuten riskejä on kiva ottaa. Aattelin tässä itse laittaa Mintokseen 10k€ pariksi vuodeksi poikimaan Teslan käsirahaan ja jos käy huonosti niin sitten ei tule hommattua Teslaa... Mutta ei sellasta rahaa mitä ei ole varaa hävitä...

Mitä yleisesti ottaen nyt aihetta tankannut niin juuri kukaan ei usko, että enää noustaisiin samaan tahtiin kuin tämä vuosi. Hatusta heittäisin mitä itselle jäänyt mielen, että 70% matalan kasvun aikaa ja 30% rommaa kun vaan keksitään joku hyvä syy

. Toki kaikkia siantuntijat voi olla taas kerran väärässä ja kurssit raketoikin vielä seuraavankin vuoden...Mä en ottais edes 10% riskiä sille, että voisin menettää rahat joiden ansiosta joku odotettu asunnon vaihto peruuntuisi.

e: Muuten riskejä on kiva ottaa. Aattelin tässä itse laittaa Mintokseen 10k€ pariksi vuodeksi poikimaan Teslan käsirahaan ja jos käy huonosti niin sitten ei tule hommattua Teslaa... Mutta ei sellasta rahaa mitä ei ole varaa hävitä...

- Liittynyt

- 30.05.2018

- Viestejä

- 4 582

Mikään noista n. prossan korkoa maksavista (Norski, Svea yms.) pankeista ei kait onnistu rahannosto ilman viivettä ? Osakkeiden myynnistä jäänyt irtorahaa mutta osakepomijana en voi jäädä odottamaan rahan saamista omalle tilille edes sitä päivää mikä noissa on vähintään viiveenä.

- Liittynyt

- 16.10.2016

- Viestejä

- 708

Tietysti sijoittaminen on järkevää kuukausisäästö muodossa, niin et ole poissakaan markkinoilta.

Asetat vaan sijoitussumman sellaiseksi, jotta se ei vaikuta asunnon vaihtoon. Sen jälkeen summaa voi vaikka kasvattaa.

Tässä tapauksessa siis isompi potti säästötilillä ja pikkuhiljaa lähdet myös kasvattamaan sijoituksia kuukausisäästöllä.

Asetat vaan sijoitussumman sellaiseksi, jotta se ei vaikuta asunnon vaihtoon. Sen jälkeen summaa voi vaikka kasvattaa.

Tässä tapauksessa siis isompi potti säästötilillä ja pikkuhiljaa lähdet myös kasvattamaan sijoituksia kuukausisäästöllä.

- Liittynyt

- 17.10.2016

- Viestejä

- 5 493

Voin kompata tohon, että se Suomi indeksi kyllä heiluu aika paljon ainakin tämän vuoden aikana. En laittaisi mihinkään rahastoon tai osakkeeseen rahoja jotka on tarve käyttää 2v päästä. Jos ikkuna on 5-10v niin antaa palaa.

Tietysti sijoittaminen on järkevää kuukausisäästö muodossa, niin et ole poissakaan markkinoilta.

Asetat vaan sijoitussumman sellaiseksi, jotta se ei vaikuta asunnon vaihtoon. Sen jälkeen summaa voi vaikka kasvattaa.

Tässä tapauksessa siis isompi potti säästötilillä ja pikkuhiljaa lähdet myös kasvattamaan sijoituksia kuukausisäästöllä.

Lienee parasta tosiaan tehdä niin että laitetaan vaikka tuonne Svean 1% Säästötilille rahat odottelemaan ja katsotaan rahastoja "harrastusmielessä" nyt alkuun pikkuhiluilla ja mietitään niitä tosissaan sitten tarkemmin kun asunnonvaihto on suoritettu.

- Liittynyt

- 22.10.2016

- Viestejä

- 12 914

Olen miettinyt kämpän vaihtamista vuoden tai parin sisään ja tähän vähän tullut säästettyä käsirahaa ihan säästötilille. Jonkin verran rahaa säästössä ja palkastakin jää ihan OK summa käteen per kk.

Nyt olisi tarkoituksena muutama kymppitonni säilöä johonkin muualle kuin OP:n säästötilille kun siinä nyt ei ainakaan tunnu olevan mitään järeä.

Mietin että laitan puskurirahan - noin 5-10 000e Svean tuonne 1% tuottavalle tilille ja 5-10 000e alkuun nordnetille suomirahastoon kun tuntuu olevan suhteellisen pienen riskin rahasto. Jos innostuu niin sitähän voi sitten muuallekin tunkea mutta varovaisena miehenä jätetään nyt vielä tänne OP:llekin jotain talteen jos tulee nopeaa tarvetta.

Tuleeko mieleen mitään erityisiä sudenkuoppia mitä noviisin pitäisi huomioida? Pointtina lähinnä säilyttää säästetyn summan ostovoima ja ehkä hyvällä tuurilla vähän lisätäkin. Mitään kovin korkeaa riskiä en vielä halua ottaa - katsotaan sitten muutaman vuoden päästä kun on asunto vaihdettu että minkä verran lopulta jää mahdollisuuksia laittaa rahaa "poikimaan".

Kurssien noustua jo pitkään ja SDPn muodostaessa uuden vasemmistohallituksen en juuri nyt laittaisi suomirahastoihin mitään. Romahdus on tulossa, ja kiitos suomen hyvin vasemmistolaisen talouspolitiikan ja jäykkien työmarkkinoiden, se tulee tuntumaan suomessa selvästi pahemmin kuin maailmalla, eli nimenomaan suomirahastojen arvo tulee laskemaan eniten.

Se raha olisi pitänyt laittaa niihin rahastoihin aikaisemmin.

Älä viiti poliittista mielipidettäsi liikaa sotkea sekaan.Kurssien noustua jo pitkään ja SDPn muodostaessa uuden vasemmistohallituksen en juuri nyt laittaisi suomirahastoihin mitään. Romahdus on tulossa, ja kiitos suomen hyvin vasemmistolaisen talouspolitiikan ja jäykkien työmarkkinoiden, se tulee tuntumaan suomessa selvästi pahemmin kuin maailmalla, eli nimenomaan suomirahastojen arvo tulee laskemaan eniten.

Se raha olisi pitänyt laittaa niihin rahastoihin aikaisemmin.

Tosiasia tietysti on, että näinkin pitkä nousukausi loppuu joskus ja nyt on monia epävakaustekijöitä, jotka voivat laukaista paniikin pörssissä tai laajemminkin talouselämään iskevän laman.

Sen ajoituksen ennustamalla oikein olisi rikas.

Viimeksi muokattu:

- Liittynyt

- 22.10.2016

- Viestejä

- 12 914

Älä viiti poliittista mielipidettäsi liikaa sotkea sekaan.

Se, että vasemmistolainen hallitus tekee keskimäärin taloudelle huonompia päätöksiä ei ole "poliittinen mielipide" vaan fakta.

Talousasiantuntijat ovat aika yksimielisesti ilmaisseet sen, kuinka Rinteen hallitusohjelman talouslukuennusteet, joihin esim. budjetti perustuu, ovat puhdasta toiveajattelua. Ja ilmeisesti samassa hallitusohjelmassa pysytään, jos seuraavakin hallitus on vasemmistohallitus samalla kokoonpanolla.

Sen sijaan nimenomaan se, että nämä kiistetään tai nitä kielletään ilmaisemasta, on poliittisiin mielipiteisiin perustuvaa denialismia.

Ja se, että sijoittaessa tätä ei oteta huomioon on lähinnä typeryyttä. Se liittyyy oleellisesti siihen, mitkä sijoitukset on kannattavia, mitkä ei.

Tietenkin politiikka vaikuttaa talouteen, mutta nimenomaa vasemmistohallituksen syyttäminen, sillä romahduksen ja sen syvyyden perustelu ei ole muuta kuin poliittisvaikutteista mielipidettä.Se, että vasemmistolainen hallitus tekee keskimäärin taloudelle huonompia päätöksiä ei ole "poliittinen mielipide" vaan fakta.

Talousasiantuntijat ovat aika yksimielisesti ilmaisseet sen, kuinka Rinteen hallitusohjelman talouslukuennusteet, joihin esim. budjetti perustuu, ovat puhdasta toiveajattelua. Ja ilmeisesti samassa hallitusohjelmassa pysytään, jos seuraavakin hallitus on vasemmistohallitus samalla kokoonpanolla.

Se, että nämä kiistetään on lähinnä poliittisiin mielipiteisiin perustuvaa denialismia.

Ja se, että sijoittaessa tätä ei oteta huomioon on lähinnä typeryyttä.

Suomen teollisuuden rakenteita ja koko työelämää ei yksittäinen hallitus mullista niin, että sen syyksi menisi koko homma.

Suomessa on paljon teollisuutta, joka kärsii nimenomaa laman epävakaudessa investointien vähentymisestä. Sitä ei hallituksen poliittinen suuntaus muuta ja se on yleensä ollut pääsyy siihen miksi Suomen talous on kohentunut historiallisestikin jälkijunassa maailmaan keskimäärin.

- Liittynyt

- 17.10.2016

- Viestejä

- 436

Se, että vasemmistolainen hallitus tekee keskimäärin taloudelle huonompia päätöksiä ei ole "poliittinen mielipide" vaan fakta.

Talousasiantuntijat ovat aika yksimielisesti ilmaisseet sen, kuinka Rinteen hallitusohjelman talouslukuennusteet, joihin esim. budjetti perustuu, ovat puhdasta toiveajattelua. Ja ilmeisesti samassa hallitusohjelmassa pysytään, jos seuraavakin hallitus on vasemmistohallitus samalla kokoonpanolla.

Sen sijaan nimenomaan se, että nämä kiistetään tai nitä kielletään ilmaisemasta, on poliittisiin mielipiteisiin perustuvaa denialismia.

Ja se, että sijoittaessa tätä ei oteta huomioon on lähinnä typeryyttä. Se liittyyy oleellisesti siihen, mitkä sijoitukset on kannattavia, mitkä ei.

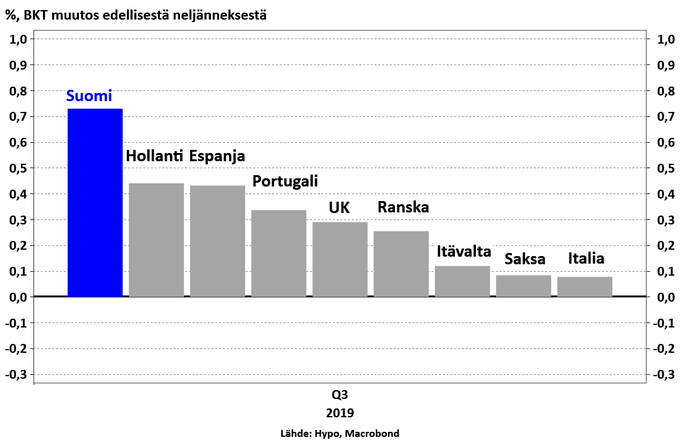

Suomen bkt:n kasvu on tällä hetkellä europan ripeimpiä, viime vuoden vertailuajankohtaan kasvua 2.2%.

Bruttokansantuote kasvoi 0,7 prosenttia edellisestä neljänneksestä

Tilastokeskuksen ennakkotietojen mukaan bruttokansantuotteen volyymi 1) kasvoi heinä-syyskuussa 0,7 prosenttia edelliseen vuosineljännekseen verrattuna. Vuoden 2018 kolmanteen neljännekseen verrattuna työpäiväkorjattu bruttokansantuote kasvoi 2,2 prosenttia.

Bruttokansantuote vuosineljänneksittäin, volyymisarja, viitevuosi 2010 (mrd. euroa)

Tilastokeskus - Neljännesvuositilinpito

Viimeksi muokattu:

- Liittynyt

- 16.08.2018

- Viestejä

- 1 534

Toi Suomen btk:n kasvu tulee pitkälti rakentamisesta joka ei välttämättä korreloi OMX pörssikurssien kanssa. Pörssikurssien rungon muodostavat Suomessa isot vientifirmat: Kone, Nokia, UPM, Stora jne. + Nordea ja Neste. Nordea ja Neste ainoat noista joihin Suomen asiat suoraan vaikuttaa. Neste:kin puoliksi ulkomailla. Koneen tulos esim. vain paranisi jos Suomessa lama ja muulla menee hyvin. Saisivat vielä halvempaa työvoimaa.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 095

Lähteitä tälle faktalle?Se, että vasemmistolainen hallitus tekee keskimäärin taloudelle huonompia päätöksiä ei ole "poliittinen mielipide" vaan fakta.

Meinaan oikeistohallitukset ovat Suomessa kunnostautuneet sairaanhoitajien palkankorotuksien kanssa ja Holkerin hallitus ajoi (Koiviston suosiollisella avustuksella) Suomen täysiä päin 90-luvun lamaa ilman kykyä korjata kurssia mitenkään.

Myös jenkeissä meno on usein erilaista kuin kuvittelisi - republikaanit puhuvat kyllä pienestä ja kitsaasta rahan käytöstä, mutta valtaan päästyään budjetit vain kasvavat kun sotateollisuuden lobbarit saavat myytyä idioottimaisia hankkeita läpi ja julkisen talouden leikkaukset jäävät tekemättä, kun republikaanit eivät uskalla oikeasti leikata äänestäjiltä etuja.

-

Olen samaa mieltä siitä, että libertaaria markkinatalouspolitiikkaa ajavat oikeistolaiset päätökset olisivat taloudelle parempia, mutta käytännössä todellisuudessa esiintyvät "oikeistopuolueet" eivät tunnu sellaista politiikkaa ajavan.

Miten tuo menee kun esim. Hoivatilojen osakkeista oli tuo ostotarjous. Ymmärsinkö oikein, että jos ostajat saavat yli 90% osakkeista he voivat ostaa loput väkisin. Onko tuolloin ostohinta senhetkinen pörssin hinta vai mikä? Eli voiko tuossa menettää mitään, jos ei hyväksy tarjousta? Esim. tämänpäivän kurssi on paljon korkeampi kuin ostotarjous.

- Liittynyt

- 16.10.2016

- Viestejä

- 352

Viimeisin ostotarjous on 16 euroa. Kurssi on 16,05 euroa.Miten tuo menee kun esim. Hoivatilojen osakkeista oli tuo ostotarjous. Ymmärsinkö oikein, että jos ostajat saavat yli 90% osakkeista he voivat ostaa loput väkisin. Onko tuolloin ostohinta senhetkinen pörssin hinta vai mikä? Eli voiko tuossa menettää mitään, jos ei hyväksy tarjousta? Esim. tämänpäivän kurssi on paljon korkeampi kuin ostotarjous.

- Liittynyt

- 17.10.2016

- Viestejä

- 436

Miten tuo menee kun esim. Hoivatilojen osakkeista oli tuo ostotarjous. Ymmärsinkö oikein, että jos ostajat saavat yli 90% osakkeista he voivat ostaa loput väkisin. Onko tuolloin ostohinta senhetkinen pörssin hinta vai mikä? Eli voiko tuossa menettää mitään, jos ei hyväksy tarjousta? Esim. tämänpäivän kurssi on paljon korkeampi kuin ostotarjous.

Tuosta ohjeistusta:

Tuosta ohjeistusta:

Kiitos paljon. En teinnytkään, että tuosta on korotettu/jatkettu tarjous.

Kävin hyväksymässä tarjouksen. Eipä tuolla nyt rikastumaan pääse, mutta katsotaan kannattiko

.Tuosta ei kuitenkaan selvinnyt, miten tuo pakko-oston hintataso määräytyy. Eli tuleeko päätöskurssista vai miten? Ihan mielenkiinnosta.

- Liittynyt

- 02.08.2018

- Viestejä

- 670

Kiitos paljon. En teinnytkään, että tuosta on korotettu/jatkettu tarjous.

Kävin hyväksymässä tarjouksen. Eipä tuolla nyt rikastumaan pääse, mutta katsotaan kannattiko

Tuosta ei kuitenkaan selvinnyt, miten tuo pakko-oston hintataso määräytyy. Eli tuleeko päätöskurssista vai miten? Ihan mielenkiinnosta.

Ihan se tarjouksessa luvattu. Kovin heikosti olet perehtynyt asioihin joiden kanssa käyt kauppaa.

Ihan se tarjouksessa luvattu. Kovin heikosti olet perehtynyt asioihin joiden kanssa käyt kauppaa.

Jep. Ja siksipä tuota kyselinkin. Kiitos, nytpä tiedän tämänkin jatkossa.

Viimeksi muokattu:

Ajattelin uuden salkun myötä korkata ensimmäisen osakkeeni ja metsäteollisuuden kimppuun. Näkemyksiä alasta tällä hetkellä? Keneen sijoittaisin roponi. Mitenkä lähden näitä vaihtoehtoja seulimaan?

Voisin kuvitella että kun liitossa ei varmaan sopuun päästä niin uutta lakkoa pukkaa ja punaisella näyttää kohta osakkeetkin ja silloin voisin jotakin näistä hommata.

- Liittynyt

- 16.08.2018

- Viestejä

- 1 534

Ajattelin uuden salkun myötä korkata ensimmäisen osakkeeni ja metsäteollisuuden kimppuun. Näkemyksiä alasta tällä hetkellä? Keneen sijoittaisin roponi. Mitenkä lähden näitä vaihtoehtoja seulimaan?

Voisin kuvitella että kun liitossa ei varmaan sopuun päästä niin uutta lakkoa pukkaa ja punaisella näyttää kohta osakkeetkin ja silloin voisin jotakin näistä hommata.

Itse ostin pienen erän Sappia kun kävi $2,5:ssa. Nyt ei ehkä ole kuitenkaan vielä paras ajoitus sijoittaa materials-sektorille mutta kuka sen tietää.

- Liittynyt

- 30.05.2018

- Viestejä

- 4 582

Ajattelin uuden salkun myötä korkata ensimmäisen osakkeeni ja metsäteollisuuden kimppuun. Näkemyksiä alasta tällä hetkellä? Keneen sijoittaisin roponi. Mitenkä lähden näitä vaihtoehtoja seulimaan?

Voisin kuvitella että kun liitossa ei varmaan sopuun päästä niin uutta lakkoa pukkaa ja punaisella näyttää kohta osakkeetkin ja silloin voisin jotakin näistä hommata.

Suhdanteen kannalta ei ehkä paras hetki sijoittaa noihin.. lisäksi hinta noussut yllättävän korkealle syksyn kuopasta. Syksyn kuoppahintaan ehkä ostaisin, nykyhinnalla en.

- Liittynyt

- 24.10.2016

- Viestejä

- 157

Veroveivi pitäisi tehdä, ekaa kertaa tuli nyt vastaan että tämä pitää muistaa hoitaa vaikka muuten sijoitustoiminta pohjautuu mahdollisiman passiiviseen toimintaan.

Eritelläänkö tuossa jotenkin osto-erät, vai tulkitseeko verottaja vain koko rahasto-osuuden hankintahinta vs. markkinahinta?

Eritelläänkö tuossa jotenkin osto-erät, vai tulkitseeko verottaja vain koko rahasto-osuuden hankintahinta vs. markkinahinta?

Veroveivi pitäisi tehdä, ekaa kertaa tuli nyt vastaan että tämä pitää muistaa hoitaa vaikka muuten sijoitustoiminta pohjautuu mahdollisiman passiiviseen toimintaan.

Eritelläänkö tuossa jotenkin osto-erät, vai tulkitseeko verottaja vain koko rahasto-osuuden hankintahinta vs. markkinahinta?

Erotellaan erät. Ja rahastoissa on vielä verojen kannalta se hassu ominaisuus, että verottaja hyväksyy erien myynnin valitussa järjestyksessä, eli kannattaa myydä halvimmalla hankitut erät (Tai tietysti tonnin raja huomioiden ei välttämättä, koska siitä saa aika monimutkaisen optimointitehtävän, jos ei hirveän pienissä yksiköissä pysty myymään), kun osakkeissa myydään väkisin aina vanhinta. Jos nyt siis puhuttiin perinteisistä rahastoista. Ja en tiedä tukeeko kaikki rahastoyhtiöt tuota.

- Liittynyt

- 08.04.2019

- Viestejä

- 60

Pitäisikö minun myydä vaikka 30% salkustani ja muuttaa se käteiseksi. Olen siis kk säästäjä ja sijoitan sinne sen 20v vielä oli ylä tai alamäkiä mutta tulisiko minulla silti olla hyvä käteiskassa seuraavaan suureen katastroofiin?

Vai olenko ns turvassa kunhan kksäästöt rullaa. Nyt ei ole penniäkään ylimääräistä odottamassa lisä tankkauksia eikä kyllä ole ns varaakaan laittaa enempää sivuun tuloista.

Vai olenko ns turvassa kunhan kksäästöt rullaa. Nyt ei ole penniäkään ylimääräistä odottamassa lisä tankkauksia eikä kyllä ole ns varaakaan laittaa enempää sivuun tuloista.

- Liittynyt

- 22.10.2016

- Viestejä

- 12 914

Pitäisikö minun myydä vaikka 30% salkustani ja muuttaa se käteiseksi. Olen siis kk säästäjä ja sijoitan sinne sen 20v vielä oli ylä tai alamäkiä mutta tulisiko minulla silti olla hyvä käteiskassa seuraavaan suureen katastroofiin?

Vai olenko ns turvassa kunhan kksäästöt rullaa. Nyt ei ole penniäkään ylimääräistä odottamassa lisä tankkauksia eikä kyllä ole ns varaakaan laittaa enempää sivuun tuloista.

Verottaja iskee siinä vaiheessa, kun ne osakkeet myy. Eli joutuu maksamaan huomattavan veropotin, koska osakkeet todennäköisesti on selvästi voitolla nyt. Toki ne verot joutuu aina JOSKUS maksamaan jos voittoa tekee.

Jos päätyy myymään, ja potissa on sellaisia osakkeita, jotka ovat tappiolla, kannattanee myydä tasaisesti näitä voitolla olevien mukana, jolloin niistä saa verovähennyksiä voittojen veroihin.

Niitä tappiolla olevia voi vaikka ostaa (todennäköisesti melko samalla hintaa) parin päivän päästä takaisin, jos ei sen takia haluaisi niitä myydä, että uskoo niissä olevan hyvää nousupotentiaalia. Samana päivänä ei kannata ostaa takaisin, verottaja tulkitsee sen silloin siten että niitä ei alunperinkään myyty eikä saa näiden tappioista verovähennyksiä.

No kysellään täällä vähän tyhmiä, mutta kun en kaikkea ymmärrä välttämättä oikein.

Ensinnäkin sain muutaman tonnin pääomatuloja ulkomailta (Ruotista jos sillä on mitään väliä), ja sikäläinen verottaja jo otti noista tuloista 15% (jonka käsittääkseni Suomen verottaja huomioi nuo). Tuon lisäksi sain aikaisemmin tänä vuonna perintönä Wärtsilän osakkeita (jotka ovat hienosti romahtaneet tämän vuoden aikana). Meneekö tuo sitten niin, että jos myyn noita wärtsilän osakkeita sen verran että saan niistä tappiota yhtä paljon kuin tuota pääomatuloa tuolta ulkomailta niin ne tavallaan kuittaavat toisensa ja säästäisi veroissa mukavasti?

Sitten lisäkysymyksenä että kuinka paljon noista verottaja saa automaattisesti tietoonsa, eli mitä kaikkea joutuu itse sinne ilmoittamaan ensi keväänä veroilmoituksessa. Eli meneekö tuo tappio tieto esimerkiksi automaattisesti Nordealta verottajalle?

Pitääkö Ruotsin verottajalta pyydellä jotain papereita (Ruotsiin oli toimitettu kotipaikkatodistus, jotta ottivat vain tuon 15% veroa), vai meneekö tuo tieto automaattisesti verottajalle?

Ensinnäkin sain muutaman tonnin pääomatuloja ulkomailta (Ruotista jos sillä on mitään väliä), ja sikäläinen verottaja jo otti noista tuloista 15% (jonka käsittääkseni Suomen verottaja huomioi nuo). Tuon lisäksi sain aikaisemmin tänä vuonna perintönä Wärtsilän osakkeita (jotka ovat hienosti romahtaneet tämän vuoden aikana). Meneekö tuo sitten niin, että jos myyn noita wärtsilän osakkeita sen verran että saan niistä tappiota yhtä paljon kuin tuota pääomatuloa tuolta ulkomailta niin ne tavallaan kuittaavat toisensa ja säästäisi veroissa mukavasti?

Sitten lisäkysymyksenä että kuinka paljon noista verottaja saa automaattisesti tietoonsa, eli mitä kaikkea joutuu itse sinne ilmoittamaan ensi keväänä veroilmoituksessa. Eli meneekö tuo tappio tieto esimerkiksi automaattisesti Nordealta verottajalle?

Pitääkö Ruotsin verottajalta pyydellä jotain papereita (Ruotsiin oli toimitettu kotipaikkatodistus, jotta ottivat vain tuon 15% veroa), vai meneekö tuo tieto automaattisesti verottajalle?

Galaxy

Team H2O

- Liittynyt

- 09.11.2016

- Viestejä

- 1 446

Pitäisikö minun myydä vaikka 30% salkustani ja muuttaa se käteiseksi. Olen siis kk säästäjä ja sijoitan sinne sen 20v vielä oli ylä tai alamäkiä mutta tulisiko minulla silti olla hyvä käteiskassa seuraavaan suureen katastroofiin?

Vai olenko ns turvassa kunhan kksäästöt rullaa. Nyt ei ole penniäkään ylimääräistä odottamassa lisä tankkauksia eikä kyllä ole ns varaakaan laittaa enempää sivuun tuloista.

Jos tietäisi mitä tulee tapahtumaan olisi vaurastuminen helppoa. Painiskelen vähän saman kysymyksen kanssa. Taantuma tulee jossain kohtaa se on selvää. Mutta koska se tulee ja kuinka suuri pudotus on tulossa onkin jo huomattavasti vaikeampi kysymys. Esimerkiksi mulla on melko paljon osakepainoa Pohjois-Amerikkaan sijoittavissa rahastoissa jotka ovat nousseet todella voimakkaasti. Esimerkiksi Nordnetin rahapodeissa onkin esitelty viimeaikoina tunnuslukuja joiden mukaan koko tilanne on melko kestämättömällä pohjalla ja kurssinousu on pitkälti keskuspankkien rahoituksen ansiota.

Sitten tullaankin siihen vaikeaan kysymykseen että missä kohtaa kannattaa hypätä pois kelkasta ja myydä?

Voi olla että kurssit nousevat vielä 40% ennen romahdusta. Ja voi olla että kurssit romahtavat "vain" 30% huipuista. Näin ollen jos nyt myyt ja maksat voitoista verot ja odotat rahapinon kanssa vaikka ~2v odottaen seuraavaa romahdusta jäät silti tappiolle verrattuna siihen että olisit vaan holdannut lappuja.

Toisaalta kurssilasku voi alkaa kuukauden päästä ja mennään globaalisti 40% alaspäin. Siinätapauksessa olisi helvetin hyvä idea myydä nyt kaikki ja ostaa taas pohjilta.

Itse olen tehnyt sellaisen ratkaisun etten osta enää osakkeita vaan kerään käteiskassaa (==Seligsonin Euro corporate bond). Käteiskassan pesämunaksi myin hieman Revenio grouppia ja USAn sijoituksia. Voi olla että kevennän USAa vielä lisää.

- Liittynyt

- 30.01.2017

- Viestejä

- 14

Lueskelin seuraavasta dokumentista osakesäästötilin verotuksen sääntöjä, ja tulkitsin niin, että tililtä olisi mahdollisuus nostaa tuottoja aika pienellä veroprosentilla:

https://www.vero.fi/globalassets/ti...esitysmateriaali_osakesäästötilin-verotus.pdf

Esim.:

- tilille siirretty alussa 50000 €

- tuotto vuoden aikana 5000 €

- vuoden lopussa myydään osakkeita ja nostetaan 5000€

- tästä 4545 € on pääoman nostoa ja 455 € tuoton nostoa

- veroa menee 136 € eli 2.7 % tuotosta

- noston jälkeen siirretään tilille takaisin 4545 €

- seuraavana vuonna toistetaan sama veivaus

Miten on, käsitinkö väärin?

https://www.vero.fi/globalassets/ti...esitysmateriaali_osakesäästötilin-verotus.pdf

Esim.:

- tilille siirretty alussa 50000 €

- tuotto vuoden aikana 5000 €

- vuoden lopussa myydään osakkeita ja nostetaan 5000€

- tästä 4545 € on pääoman nostoa ja 455 € tuoton nostoa

- veroa menee 136 € eli 2.7 % tuotosta

- noston jälkeen siirretään tilille takaisin 4545 €

- seuraavana vuonna toistetaan sama veivaus

Miten on, käsitinkö väärin?

Lueskelin seuraavasta dokumentista osakesäästötilin verotuksen sääntöjä, ja tulkitsin niin, että tililtä olisi mahdollisuus nostaa tuottoja aika pienellä veroprosentilla:

https://www.vero.fi/globalassets/tietoa-verohallinnosta/esitys--ja-opetusmateriaalit/esitysmateriaali_osakesäästötilin-verotus.pdf

Esim.:

- tilille siirretty alussa 50000 €

- tuotto vuoden aikana 5000 €

- vuoden lopussa myydään osakkeita ja nostetaan 5000€

- tästä 4545 € on pääoman nostoa ja 455 € tuoton nostoa

- veroa menee 136 € eli 2.7 % tuotosta

- noston jälkeen siirretään tilille takaisin 4545 €

- seuraavana vuonna toistetaan sama veivaus

Miten on, käsitinkö väärin?

Et voi siirtää tilille lisää rahaa kun siellä on jo se 50k. Mutta siis voiko tuo nyt voin toimia edes 45k alkusummalla...

- Liittynyt

- 12.12.2016

- Viestejä

- 1 986

Pääoman koko on rajattu 50000€. Ei koko tilin saldoa muuten.Et voi siirtää tilille lisää rahaa kun siellä on jo se 50k. Mutta siis voiko tuo nyt voin toimia edes 45k alkusummalla...

Lueskelin seuraavasta dokumentista osakesäästötilin verotuksen sääntöjä, ja tulkitsin niin, että tililtä olisi mahdollisuus nostaa tuottoja aika pienellä veroprosentilla:

https://www.vero.fi/globalassets/tietoa-verohallinnosta/esitys--ja-opetusmateriaalit/esitysmateriaali_osakesäästötilin-verotus.pdf

Miten on, käsitinkö väärin?

Lisäilin pariin kohtaan. Ei mitään hyötyä verotuksellisesti.

Esim.:

- tilille siirretty alussa 50000 €

- tuotto vuoden aikana 5000 €

- vuoden lopussa myydään osakkeita ja nostetaan 5000€

- tästä 4545 € on pääoman nostoa ja 455 € tuoton nostoa

- veroa menee 136 € eli 30% nostetusta tuotosta. Tilille jää pääomaa 45 455 ja 4545e tuottoa.

- noston jälkeen siirretään tilille takaisin 4545 € jolloin siellä on 50 000 pääomaa ja 4545e tuottoa

- seuraavana vuonna toistetaan sama veivaus ja maksetaan taas 30% veroa nostetusta tuotosta.

Viimeksi muokattu:

Siis Hä?Lueskelin seuraavasta dokumentista osakesäästötilin verotuksen sääntöjä, ja tulkitsin niin, että tililtä olisi mahdollisuus nostaa tuottoja aika pienellä veroprosentilla:

https://www.vero.fi/globalassets/tietoa-verohallinnosta/esitys--ja-opetusmateriaalit/esitysmateriaali_osakesäästötilin-verotus.pdf

Esim.:

- tilille siirretty alussa 50000 €

- tuotto vuoden aikana 5000 €

- vuoden lopussa myydään osakkeita ja nostetaan 5000€

- tästä 4545 € on pääoman nostoa ja 455 € tuoton nostoa

- veroa menee 136 € eli 2.7 % tuotosta

- noston jälkeen siirretään tilille takaisin 4545 €

- seuraavana vuonna toistetaan sama veivaus

Miten on, käsitinkö väärin?

136/455 ei ole 2,7%, vaan sen 30% ja osakesäästötilille jää nostamatonta voittoa 5000-455=4545, josta joutuu kuitenkin myöhemmin nostettaessa maksamaan veroa (... mikäli on yhä silloinkin voitolla tili saman verran).

Lueskelin seuraavasta dokumentista osakesäästötilin verotuksen sääntöjä, ja tulkitsin niin, että tililtä olisi mahdollisuus nostaa tuottoja aika pienellä veroprosentilla:

https://www.vero.fi/globalassets/tietoa-verohallinnosta/esitys--ja-opetusmateriaalit/esitysmateriaali_osakesäästötilin-verotus.pdf

Esim.:

- tilille siirretty alussa 50000 €

- tuotto vuoden aikana 5000 €

- vuoden lopussa myydään osakkeita ja nostetaan 5000€

- tästä 4545 € on pääoman nostoa ja 455 € tuoton nostoa

- veroa menee 136 € eli 2.7 % tuotosta

- noston jälkeen siirretään tilille takaisin 4545 €

- seuraavana vuonna toistetaan sama veivaus

Miten on, käsitinkö väärin?

Voiton osuus on 454€ (5k€/55k€x5k€) ja pääoman 4546€. Tuosta veroa 30% = 136€. Mutta eihän tuossa oteta tosiaan sitä tuottoa kuin se 454€ pihalle ja laitetaan 4546€ takaisin omaa pääomaa. Se loppu voitosta jää lunastamatta. Kun toistat saman siten, ettei osakkeiden arvo olisi muuttunut:

Tilillä pääomaa 54546€, josta voiton osuus 4554€. Tuolta taas 5000€ pihalle -> voittoa 4554/54546 * 5000€ =417€, josta veroa 125€. Siirretään taas oma pääoma takaisin -> osakesäästötilillä on 54129€.

Ei tuossa siis mitään verotuksellisesti ”voita”.

Edit: korjasin huomautuksen.

Viimeksi muokattu:

- Liittynyt

- 30.01.2017

- Viestejä

- 14

Et voi siirtää tilille lisää rahaa kun siellä on jo se 50k. Mutta siis voiko tuo nyt voin toimia edes 45k alkusummalla...

Tämän mukaan pystyisi siirtämään noston jälkeen:

Muu kuin tuotoksi katsottava osuus varojen nostosta pienentää sitä tilille

tehtyjen rahasuoritusten määrää, joka jatkossa otetaan huomioon jaettaessa

tililtä tapahtuvia nostoja tuotoksi ja pääoman nostoksi (TVL 53 b §:n 1

momentti). Tililtä nostettava muu kuin tuotoksi katsottava osuus vähentää myös

osakesäästötilille tehtyjen rahasuoritusten kokonaismäärää osakesäästötilistä

annetun lain mukaista tilille sijoitettavaa 50 000 euron enimmäismäärää

laskettaessa.

- Liittynyt

- 17.10.2016

- Viestejä

- 311

Pieni korjaus, voitto on kyllä tuo 454,55€ [(5k€/55k€) * 5k€]Voiton osuus on 500€ (5k€/50k€x5k€) ja pääoman 4500€. Tuosta veroa 30% = 150€. Mutta eihän tuossa oteta tosiaan sitä tuottoa kuin se 500€ pihalle ja laitetaan 4500€ takaisin. Se loppu 4500€ voitosta jää lunastamatta. Kun toistat saman siten, ettei osakkeiden arvo olisi muuttunut:

Tilillä pääomaa 54500€, josta voiton psuus 4500€. Tuolta taas 5000€ pihalle -> voittoa 4500/50000 * 5000€ =450€, josta veroa 135€. Siirretään taas pääoma takaisin -> osakesäästötilillä on 54050€

Ei tuossa siis mitään verotuksellisesti ”voita”.

- Liittynyt

- 30.01.2017

- Viestejä

- 14

Siis Hä?

136/455 ei ole 2,7%, vaan sen 30% ja osakesäästötilille jää nostamatonta voittoa 5000-455=4545, josta joutuu kuitenkin myöhemmin nostettaessa maksamaan veroa (... mikäli on yhä silloinkin voitolla tili saman verran).

Käsittääkseni sen koko 5000 € saa kyllä nostaa:

Varat ovat koska tahansa nostettavissa

ja tuotoista ei pidetä mitenkään erikseen kirjaa, vaan tuotto on yksinkertaisesti tilin arvo päivän kursseilla - tilille tehdyt talletukset (+ tehdyt pääoman nostot).

Ja nostosta verotetaan osuutta joka vastaa tuoton osuutta tilin koko arvosta:

Säästövarojen nostosta tuotoksi katsotaan se suhteellinen osuus, joka nostohetkellä vastaa osakesäästötilillä jäljellä olevan tuoton osuutta jäljellä olevasta säästövarojen määrästä. (TVL 53 b §:n 1 momentti)

Käsittääkseni sen koko 5000 € saa kyllä nostaa:

Saat nostaa 5000 mutta mitä hyödyt tuossa? Sinne tilille jää 45 455e pääomaa ja 4545e tuottoa.

Itseasiassa osakkeiden myynnillä tilin sisällä ei ole tuossa edes mitään väliä. Myit ne tai et, verotus on sama.

Uutiset

-

Live: io-techin Tekniikkapodcast (18-19/2026)

8.5.2026 11:16

-

Tietoturvatutkija: Chrome asentaa salaa 4 Gt:n Gemini Nano -tekoälymallin

8.5.2026 00:38

-

Qualcomm julkaisi uudet Snapdragon 6 Gen 5- ja 4 Gen 5 -alustat edullisempiin mobiililaitteisiin

8.5.2026 00:06

-

SteelSeries julkaisi uudet premium-tason Arctis Nova Pro Omni -pelikuulokkeet

7.5.2026 21:47

-

Uusi artikkeli: Testissä Honor 600

7.5.2026 13:02