Mutta mitä sillä rahalla tekee jos sitä ei käytä? Minä olen todennut ettei sitä määräänsä enempää kannata säilöäkään. Ei ole haaveena eläköityä 50v vaan viedä työuraa mielekkääseen suuntaan. Myöhäiskeski-iäsä pääsee joka tapauksessa hyviin rahoihin käsiksi kun laittaa velattomaksi maksetun kämpän lihoiksi.Vanha sanonta sanoo, että rikkaat pysyy rikkaina ja köyhät pysyy köyhinä, koska rikkaat elää kuin köyhät (= säästellen) ja köyhät elää kuin rikkaat (= tuhlaten).

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset Black Friday -tarjoukset

Kauppa-alue

Paljonko teillä jää rahaa käteen pakollisten laskujen/menojen jälkeen?

- Keskustelun aloittaja Rxd

- Aloitettu

- Liittynyt

- 17.10.2016

- Viestejä

- 13 757

Tääkin on aika dynaaminen käsite paljonko on kellekkin määräänsä enemmän..Mutta mitä sillä rahalla tekee jos sitä ei käytä? Minä olen todennut ettei sitä määräänsä enempää kannata säilöäkään. Ei ole haaveena eläköityä 50v vaan viedä työuraa mielekkääseen suuntaan. Myöhäiskeski-iäsä pääsee joka tapauksessa hyviin rahoihin käsiksi kun laittaa velattomaksi maksetun kämpän lihoiksi.

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

Tämä. Jos pystyy ostamaan käytännössä kaiken, mitä kokee tarvitsevansa, niin mihin ne rahat sitten tulee laittaa? En nyt oikein järkevänä näe rahan tuhlaamista vain siksi, että "on jo tarpeeksi säästössä".Tääkin on aika dynaaminen käsite paljonko on kellekkin määräänsä enemmän..

Kyllä mulla on ylläoleva tilanne aikalailla. En ole tuhlaajatyyppiä, mulla on kaikki harraste- ja muut välineet + autot ja asunto aivan riittävät. Käyn ulkona syömässä useamman kerran viikkoon ja reissaan paljon lomamatkoja ulkomaille (vaimon kanssa, lapset jo aikuisia). Silti rahaa tulee enemmän kuin menee. Ylimääräiset sitten menee sijoituksiin. Tuntuisi todella oudolta kuluttaa vain kuluttamisen vuoksi.

- Liittynyt

- 17.10.2016

- Viestejä

- 13 757

Nä tämä nyt varmaan koski enemmän sitä että pitää tehdä valintoja että säästääkö rahaa vai kuluttaako sitä. Mutta ei molempia kun siihen ei ole kaikilla mahdollisuuksia.Tämä. Jos pystyy ostamaan käytännössä kaiken, mitä kokee tarvitsevansa, niin mihin ne rahat sitten tulee laittaa? En nyt oikein järkevänä näe rahan tuhlaamista vain siksi, että "on jo tarpeeksi säästössä".

Kyllä mulla on ylläoleva tilanne aikalailla. En ole tuhlaajatyyppiä, mulla on kaikki harraste- ja muut välineet + autot ja asunto aivan riittävät. Käyn ulkona syömässä useamman kerran viikkoon ja reissaan paljon lomamatkoja ulkomaille (vaimon kanssa, lapset jo aikuisia). Silti rahaa tulee enemmän kuin menee. Ylimääräiset sitten menee sijoituksiin. Tuntuisi todella oudolta kuluttaa vain kuluttamisen vuoksi.

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

Vahvasti eri mieltä. Ei ole mitenkään yksiselitteistä millä tulotasolla niitä valintoja tarvitsee tehdä. Jollekin 3te kuussa riittää kaikkeen ja toiselle ei riitä 10te. Eli se 10te kuussa ansaitseva saa kaiken tuhlattua ja jotta saisi jotain säästöön, tulisi jostain luopua. Ja onhan noita miljooniakin tuhlanneita...Nä tämä nyt varmaan koski enemmän sitä että pitää tehdä valintoja että säästääkö rahaa vai kuluttaako sitä. Mutta ei molempia kun siihen ei ole kaikilla mahdollisuuksia.

Joo itsellänikin sen verran tuloja että verolistoilla keikutaan ja säästöt+sijoitukset vielä 10k€ a plussan puolella korko- ja inflaatioyllätyksestä huolimatta. Lähinnä otin kantaa tuohon että "rikkaat elää kuin köyhät". Ei mielestäni järkevää. Elän helppoa ja miellyttävää elämää, en excelöi tai säästele. Enkä koe itseäni rikkaaksi vaikka monen mittapuulla ehkä olenkin

- Liittynyt

- 25.04.2017

- Viestejä

- 2 484

Siitä lähtien, kun olen omillani ollut, olen pitänyt yksinkertaista mutta tarkaa kuukausitason kulu- ja tuloseurantataulukkoa Google Sheetissä. Maailman yksinkertaisin asia. Suurin virhe monilla tulee ehkä siinä, että kategorioita luodaan liikaa, jolloin homma menee jo niin tarkaksi, ettei sitä huvita täyttää.Onko kukaan jaksanut tehdä kaiken kattavaa laskelmaa omasta taloudestaan? Esim. jos vuoden seuraisi ja kirjaisi kaikki tulot ja menot. Sen pohjalta voisi aika hyvin jo luoda budjettia ja säästötavoitteita. Onko kokemuksia jaettavaksi ko. aiheesta?

Huomasin, että kun joskus yritin laskea esim. autoilun kustannuksia, niin on lähes mahdotonta arvioida onko omat kulut suuret vai pienet, koska yhdessäkään näkemässäni laskelmassa ei ollut huomioitu kaikkia kuluja, eikä vertailua siten pysty tekemään.

Asetan itselleni myös aina oman sarakkeen menoarviolle, jonka arvelen vuosittain kuluvan. Näin se toimii myös ns. "hälytysrajana", jos jokin kulu alkaa mennä yli aiottua aiemmin, jolloin tiedän siihen paneutua vähän enemmän. Vuoden kuluessa säädän myös ennustettani. Vuoden lopussa "Jäljellä" on nolla, jonka perusteella seuraavan vuoden arvio kopioidaan sellaisenaan.

Itselläni on kesäauto, jolle minulla on kokonaan oma osuus taulukossani. Suuri osa niistä on täysin ennustettavia kuluja, joihin voi ainakin vähintään varautua, eikä niitä kulumuotoja kovin montaa ole. Se, ovatko auton kulut suuret vai pienet, riippuvat ihan siitä, mikä auto on kyseessä ja paljonko ajat. Kyllähän nuo pystyy myös ennakoimaan ennen auton hankintaa tutkimalla niiden rikkoutumisalttiutta, vakuutusmaksuja ja bensankulutusta.

Auton kulukategoriat ovat taulukossani seuraavat. Kaikki kulut tulee huomioitu järkevissä kategorioissa.

Sama logiikka toimii ihan kaikkiin kuluihin muilla elämän osa-alueilla, mutta geneerisemmällä tasolla. Esim. ruokakulut ovat vain yksi rivi, mutta "herkut" ja vaikkapa ravintolaruoat ovat kaksi erillistä kategoriaansa, koska haluan ne erikseen tietää ja hallita.

Laitoin luonnollisesti vain parit esimerkit.

Viimeksi muokattu:

Noin 800e jäi aiemmin ylimääräistä käyttövaraa kaikkien pakollisten menojen jälkeen kuukaudessa (menot ja laskut n. 1450e). Nyt opiskelen, joten on hieman totuttelemista ollut, kun säästöillä eletään. Ei voi tehdä muutaman satasen heräteostoksia kuukaudessa.

- Liittynyt

- 25.04.2017

- Viestejä

- 2 484

Tuohon nyt sen verra, että itsekin keikun verolistoilla, mutta toimin täysin päinvastoin kuin sinä. Tämä on aivan puhtaasti arvokysymys siitä, mitä elämältään hakee. Sinä pidät omaa menettelyäni kärvistelynä, ja minä taas pidän sinun elintasoasi järkyttävänä tuhlailuna. Sillä ei kuitenkaan ole kummankaan kannalta mitään väliä, koska oleellista on vain se, mitä itse kukin itselleen pitää sellaisena lähestymisenä kulutukseen, joka omia elämäntavoitteita palvelee.Joo itsellänikin sen verran tuloja että verolistoilla keikutaan ja säästöt+sijoitukset vielä 10k€ a plussan puolella korko- ja inflaatioyllätyksestä huolimatta. Lähinnä otin kantaa tuohon että "rikkaat elää kuin köyhät". Ei mielestäni järkevää. Elän helppoa ja miellyttävää elämää, en excelöi tai säästele. Enkä koe itseäni rikkaaksi vaikka monen mittapuulla ehkä olenkin

Ei siis ole järkevää tehdä arvoperusteisia tuomioita toisten kulutuksesta tulotasoon nähden niin kauan kuin henkilö ei itseään velkasuohon hukuta. Itse esimerkiksi saan merkittävää mielenrauhaa siitä, että tiedän kulloisenkin tulo/kulu/varallisuustasoni hyvinkin tarkkaan. Elintason lisääminen taas ei tuo henkisellä tasolla mitään bonusta elämääni, vaan sitä tuovat muut asiat, jotka suuremmat tulot ja varallisuuden kasvu tuovat. Samalla kuitenkin ymmärrän oikein hyvin enemmän YOLO-asenteella tapahtuvan lähestymisenkin. Ei näihin ole suoraa oikeaa vastausta, joka kaikille käy.

Homma on siis pitkälti persoonallisuustyyppiin ja arvoihin syvästi sidonnainen.

Samoilla linjoilla itsekin, tosin itsellä ei palkka riitä verolistoilla keikkumiseen. Palkkaa tulee nettona tilille noin 3600 €/kk. Siitä menee autoon 1200 € ja asumis- ja ruokakuluihin 500 €, eli joka kuukausi jää 1900 € ylimääräistä, josta sitten osan laitan sijoituksiin ja osan jätän tilille. Tilillä olen pyrkinyt pitämään noin 5000 € puskuria, jotta on varoja jos tulee yllättäviä menoja. En koe elämääni kärvistelynä, vaikka en rahaa mihinkään tuhlaa. No toki joskus käydään ravintolassa syömässä. Ja joskus ostelen pelejä pelikonsoliin. Vaatteitakin ostan vain sitten kun edelliset rikkoontuu ja tarvitsee uusia. Uuden kännykänkin ostan vasta sitten jos edellinen menee rikki. En ole koskaan ymmärtänyt sellaista elämäntapaa, että rahaa tuhlataan ihan vaan huvin vuoksi.Tuohon nyt sen verra, että itsekin keikun verolistoilla, mutta toimin täysin päinvastoin kuin sinä. Tämä on aivan puhtaasti arvokysymys siitä, mitä elämältään hakee. Sinä pidät omaa menettelyäni kärvistelynä, ja minä taas pidän sinun elintasoasi järkyttävänä tuhlailuna. Sillä ei kuitenkaan ole kummankaan kannalta mitään väliä, koska oleellista on vain se, mitä itse kukin itselleen pitää sellaisena lähestymisenä kulutukseen, joka omia elämäntavoitteita palvelee.

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

No 1200€ / kk autoon on kyllä paljon. Arvovalinta sekin toki. Mutta on se jo tuhlausta huvin vuoksi.Samoilla linjoilla itsekin, tosin itsellä ei palkka riitä verolistoilla keikkumiseen. Palkkaa tulee nettona tilille noin 3600 €/kk. Siitä menee autoon 1200 € ja asumis- ja ruokakuluihin 500 €, eli joka kuukausi jää 1900 € ylimääräistä, josta sitten osan laitan sijoituksiin ja osan jätän tilille. Tilillä olen pyrkinyt pitämään noin 5000 € puskuria, jotta on varoja jos tulee yllättäviä menoja. En koe elämääni kärvistelynä, vaikka en rahaa mihinkään tuhlaa. No toki joskus käydään ravintolassa syömässä. Ja joskus ostelen pelejä pelikonsoliin. Vaatteitakin ostan vain sitten kun edelliset rikkoontuu ja tarvitsee uusia. Uuden kännykänkin ostan vasta sitten jos edellinen menee rikki. En ole koskaan ymmärtänyt sellaista elämäntapaa, että rahaa tuhlataan ihan vaan huvin vuoksi.

No ei. Se menisi jo siihen kärvistelykategoriaan, jos hommaisi itselleen tarkoituksella huonomman ja epämiellyttävän auton vain siksi, että säästäisi rahaa, vaikka ei ole tarvetta säästää. Minulle on tärkeää se, että minulla on sellainen asunto ja auto, joissa viihdyn. Ei se ole tuhlaamista.No 1200€ / kk autoon on kyllä paljon. Arvovalinta sekin toki. Mutta on se jo tuhlausta huvin vuoksi.

- Liittynyt

- 03.12.2016

- Viestejä

- 1 669

Arvovalinta kuten Honzo totesi. Ei kukaan voi määritellä mikä on sitten tuhlaamista, koska toiselle on ja toiselle se ei ole. Jos sulla ei jäisi mitään rahaa käteen laskujen jälkeen ns tili tyhjänä aina niin näkisin ainakin itselle ihan selkeän säästökohteen. Sitten taas asumis ja ruokakalut yht 500e? kuulostaa mun mielestä pieneltä.No ei. Se menisi jo siihen kärvistelykategoriaan, jos hommaisi itselleen tarkoituksella huonomman ja epämiellyttävän auton vain siksi, että säästäisi rahaa, vaikka ei ole tarvetta säästää. Minulle on tärkeää se, että minulla on sellainen asunto ja auto, joissa viihdyn. Ei se ole tuhlaamista.

- Liittynyt

- 26.03.2017

- Viestejä

- 498

Ensihätään tuosta tulee kyllä mieleen, että ajellaan 100k€ autolla ja asutaan murjussa näkkileipää syöden. Arvojen ja persoonallisuustyypin lisäksi myös elämäntilanne toki vaikuttaa.Siitä menee autoon 1200 € ja asumis- ja ruokakuluihin 500 €

Minulla ei puolison kanssa autoiluun mene arvon alenema mukaanluettuna varmaan juuri 200€/kk euroa enempää. Ja suht uusi(2018) farmariauto kuitenkin kyseessä (auto 22k€ maksettu kerralla ostettaessa). Asumiseen sen sijaan menee vastikkeineen ja lainanhoitokuluineen ja sähköineen näillä koroilla ~ 1300€/kk ja liki puolen miljoonan asunnossa asutaan. Pelkästään ruokaan menee meidän kolmen hengen taloudella enemmän kuin tuo 500€.

Eli omaan tilanteeseen peilaten tuo 1200€ autoiluun ja 500€ muuhun vaikuttaa tosi epäsuhtaiselta. Mutta kuten käyttäjä Kan Dee Dokata hienosti kirjoitti: "Homma on siis pitkälti persoonallisuustyyppiin ja arvoihin syvästi sidonnainen."

Karkea pikkulapsiperheen kk-budjetti:

-Asuminen 3k€ (sis vakuutukset, sähköt, huollot ym, osa jää toki "säästöön" lainanlyhennyksinä)

-2 autoa 1,2k€ (kohta maksettu lainat, sähkö on halpaa)

-safkat 1,5k€

-muut ostokset+harrastukset 0,5-1k€

-päivähoito 0,4k€

-opintolaina 0,3k€ (tämäkin kohta makseltu)

-lomat ym sekalaiset 0,5-1k€

Tulot yht. 9-10k€/kk

Viivan alle jää 1-2k kuukaudessa plussaa. Pari vuotta sitten vielä tuplamäärä mutta nämä nyt on näitä, aika kuivin jaloin tästä inflaatiosta ja korkojen noususta näytetään selviävän. Puskuria vajaa vuoden nettopalkat.

-Asuminen 3k€ (sis vakuutukset, sähköt, huollot ym, osa jää toki "säästöön" lainanlyhennyksinä)

-2 autoa 1,2k€ (kohta maksettu lainat, sähkö on halpaa)

-safkat 1,5k€

-muut ostokset+harrastukset 0,5-1k€

-päivähoito 0,4k€

-opintolaina 0,3k€ (tämäkin kohta makseltu)

-lomat ym sekalaiset 0,5-1k€

Tulot yht. 9-10k€/kk

Viivan alle jää 1-2k kuukaudessa plussaa. Pari vuotta sitten vielä tuplamäärä mutta nämä nyt on näitä, aika kuivin jaloin tästä inflaatiosta ja korkojen noususta näytetään selviävän. Puskuria vajaa vuoden nettopalkat.

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

No tolla 1200€ saa jo todella hulppean auton. Mulla alla yksityisliisarina BMW X3 30e Msport ja siihen menee kaikkineen (leasing + vakuutus + bensa + sähkö) 850€/kk. Ei kai tota nyt kärvistelyksi saa millään? Nytkin saa uutta BMW i4M50 alle 699€/kk (toki vain 10tkm vuodessa sopparilla, mutta silti).No ei. Se menisi jo siihen kärvistelykategoriaan, jos hommaisi itselleen tarkoituksella huonomman ja epämiellyttävän auton vain siksi, että säästäisi rahaa, vaikka ei ole tarvetta säästää. Minulle on tärkeää se, että minulla on sellainen asunto ja auto, joissa viihdyn. Ei se ole tuhlaamista.

1200€/kk ajaa jollain 100te autolla. Vaikkapa Porsche Taycanilla... No arvovalintoja, mutta aika lapsellista väittää mitään halvempaa "kärvistelyksi". Ja 3600€ nettotuloilla menee mun kategoriassa luokkaan "ei järkeä". Vaan kukin tyylillään.

Ja tosiaan 500€/kk asumiseen ja ruokaan on ilmaista. Johan meillä menee sähköön+veteen+kaukolämpöön ja vakuutuksiin meidän asunnossa enemmän kuussa

")

Päälle vielä kiinteistövero + jätemaksut + kaikki vuotuiset OK- talon kulut, niin kai se lähempänä tonnia per kk on. Niin ja neljän hengen ruokkimiseen toinen tonni päälle.

- Liittynyt

- 13.11.2021

- Viestejä

- 1 580

No suurimmalle osalle Suomessa se 3k (brutto) on riitettävä. Jos 10k liksalla on tili aina tyhjä niin tekee jotain väärin?Vahvasti eri mieltä. Ei ole mitenkään yksiselitteistä millä tulotasolla niitä valintoja tarvitsee tehdä. Jollekin 3te kuussa riittää kaikkeen ja toiselle ei riitä 10te. Eli se 10te kuussa ansaitseva saa kaiken tuhlattua ja jotta saisi jotain säästöön, tulisi jostain luopua. Ja onhan noita miljooniakin tuhlanneita...

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

No ehkä niinkin, mutta onhan se niin, että vaikka nyt pärjää 3k liksalla, niin liksan noustua vaikkapa 6k€ luokkaan, niin sitten ei 3k liksalla ihan helposti pärjääkään. Sitä vain kulutustottumukset muuttuva, kun rahaa on enemmän käytössä. Isoimpana varmaan asumisen kustannukset ja varmaan auto myös. Harva työelämässä ollut pärjäisi opiskeluaikojen budjetilla enää nelikymppisenä.No suurimmalle osalle Suomessa se 3k (brutto) on riitettävä. Jos 10k liksalla on tili aina tyhjä niin tekee jotain väärin?

Toki jonkun rajan jälkeen yleensä kaikkea rahaa ei saakaan enää menemään, mutta kyllä 10k€ kk-palkan vielä saa helposti menemään väärillä/huonoilla valinnoilla. Liian optimistisesti otettu / myönnetty asuntolaina vaikkapa nyt korkojen noustua. Lainaa jos on vaikkapa 500t€, niin vuodessa 20-25te pelkkiin korkoihin on jo 10te liksassakin merkittävää. Ja varmaan lyhentääkin pitäisi. 10t€ liksasta jäänee joku 5500€/kk käteen ja lainanhoitokulutkulut on jo 3-3500€ luokkaa ja jos alla on se 1200€ auto, niin siinä alkaa olemaan rahat vähissä muuhun elämiseen. Vielä pari vuotta sitten jäi käteen se 20-25t€ vuodessa enemmän ja silloin ei ollut ongelmaa... Ääriesimerkki, mutta aivan mahdollinen. Vielä pari kolme lasta elätettävänä ja toinen auto + toinen kotona vanhempainvapalla, niin ei siinä 10t€ liksoilla juhlita. Toki tosta downgreidaamalla auto ja mahdollisesti asuntokin selviää hienosti.

Perheenisä Matti tienaa yli 100 000 € vuodessa, mutta rahat eivät meinaa riittää elämiseen – paljastaa nyt, mihin kovatuloisen rahat menevät

– Voin kuvitella, että meitä samassa tilanteessa olevia näennäisesti hyvätuloisia on paljon, pohjoispohjalainen perheenisä Matti sanoo.

www.is.fi

www.is.fi

Matti on yksi niistä hyvätuloisista suomalaisista, jotka maksavat tuloistaan veroja yli 40 prosenttia. Esimerkiksi verovuonna 2016 Matin hieman yli 110 000 euron tuloista veroihin meni liki 47 000 euroa.

Elämäntilanteen vuoksi silläkin summalla selviytyminen tekee tiukkaa.

– Toki tämän tilanteen taustalla on omiakin valintoja. Syyt niihin ovat tulleet täysinä yllätyksinä ja seuraukset ovat selvinneet vasta jälkikäteen, Matti luonnehtii.

Tulot jopa 5000 e/kk, mutta rahat eivät silti riitä – näin hyvätuloinen suistuu köyhyyteen

Kun hyvätuloisen palkka ei riitä kaikkiin laskuihin ja lainanlyhennyksiin, käsillä on velkaantumisriski, joka koskee erityisesti keski-ikäisiä. Taustalla ovat usein elämän isot hankinnat.

www.is.fi

www.is.fi

Takuusäätiön viestintäpäällikkö Minna Mattila kertoo, että vuosittain säätiölle tulee järjestelylainahakemuksia myös hyvätuloisilta ihmisiltä.

– Meille saapuu hakemuksia henkilöiltä, joiden bruttotulot kuukaudessa ovat 4 000–5 000 euroa. Mitä isommat tulot sitä suuremmat velat.

Asiakkaalla voi olla ylimitoitettu asuntolaina ja siihen autolaina päälle. Kun yhtälöön lisätään vielä elämänmuutos kuten avioero, vaikeuksia yritystoiminnassa ja lasten kalliit harrastukset, taloustilanne onkin hutera.

Velkaneuvonnassa käytettävät kulutuslaskelmat ovat lähellä toimeentulon minimiä.

–Vaatii sopeuttamista, että niillä tuloilla pystyy elämään. Elintasoa joutuu nipistämään hyvinkin hurjasti siitä, mitä se on ollut, Pentikäinen näkee.

IS: Matin tulot yli 100000 euroa, raha ei riitä elämiseen | Verkkouutiset

Verottaja vie ison siivun tuloista, toteaa hyvätuloinen Matti.

www.verkkouutiset.fi

Onhan meitä taloudessa kaksi maksajaa. 500 euroa on minun osuuteni, joten se otetaan huomioon kun lasketaan paljonko minulla jää palkastani käteen.Sitten taas asumis ja ruokakalut yht 500e? kuulostaa mun mielestä pieneltä.

Miksi siitä sellainen tulee mieleen? Eihän tuossa päätelmässä ole mitään tolkkua. Et sinä voi auton hinnasta päätellä millainen asunto on. Asunto on noin 400 k€ omakotitalo. Auto on sitten reilu 100 k€.Ensihätään tuosta tulee kyllä mieleen, että ajellaan 100k€ autolla ja asutaan murjussa näkkileipää syöden. Arvojen ja persoonallisuustyypin lisäksi myös elämäntilanne toki vaikuttaa.

- Liittynyt

- 25.04.2017

- Viestejä

- 2 484

Tämä nyt on täysin tarpeet vastaan halut kysymys. Karrikoiden voisi sanoa, että kaikki tulot, jotka menevät yli "elintoimintojen ylläpitämiseen" tarvittavan rajan ovat halujen täyttämistä.No ehkä niinkin, mutta onhan se niin, että vaikka nyt pärjää 3k liksalla, niin liksan noustua vaikkapa 6k€ luokkaan, niin sitten ei 3k liksalla ihan helposti pärjääkään. Sitä vain kulutustottumukset muuttuva, kun rahaa on enemmän käytössä. Isoimpana varmaan asumisen kustannukset ja varmaan auto myös. Harva työelämässä ollut pärjäisi opiskeluaikojen budjetilla enää nelikymppisenä.

Toki jonkun rajan jälkeen yleensä kaikkea rahaa ei saakaan enää menemään, mutta kyllä 10k€ kk-palkan vielä saa helposti menemään väärillä/huonoilla valinnoilla. Liian optimistisesti otettu / myönnetty asuntolaina vaikkapa nyt korkojen noustua. Lainaa jos on vaikkapa 500t€, niin vuodessa 20-25te pelkkiin korkoihin on jo 10te liksassakin merkittävää. Ja varmaan lyhentääkin pitäisi. 10t€ liksasta jäänee joku 5500€/kk käteen ja lainanhoitokulutkulut on jo 3-3500€ luokkaa ja jos alla on se 1200€ auto, niin siinä alkaa olemaan rahat vähissä muuhun elämiseen. Vielä pari vuotta sitten jäi käteen se 20-25t€ vuodessa enemmän ja silloin ei ollut ongelmaa... Ääriesimerkki, mutta aivan mahdollinen. Vielä pari kolme lasta elätettävänä ja toinen auto + toinen kotona vanhempainvapalla, niin ei siinä 10t€ liksoilla juhlita. Toki tosta downgreidaamalla auto ja mahdollisesti asuntokin selviää hienosti.

Perheenisä Matti tienaa yli 100 000 € vuodessa, mutta rahat eivät meinaa riittää elämiseen – paljastaa nyt, mihin kovatuloisen rahat menevät

– Voin kuvitella, että meitä samassa tilanteessa olevia näennäisesti hyvätuloisia on paljon, pohjoispohjalainen perheenisä Matti sanoo.

Matti on yksi niistä hyvätuloisista suomalaisista, jotka maksavat tuloistaan veroja yli 40 prosenttia. Esimerkiksi verovuonna 2016 Matin hieman yli 110 000 euron tuloista veroihin meni liki 47 000 euroa.

Elämäntilanteen vuoksi silläkin summalla selviytyminen tekee tiukkaa.

– Toki tämän tilanteen taustalla on omiakin valintoja. Syyt niihin ovat tulleet täysinä yllätyksinä ja seuraukset ovat selvinneet vasta jälkikäteen, Matti luonnehtii.

Tulot jopa 5000 e/kk, mutta rahat eivät silti riitä – näin hyvätuloinen suistuu köyhyyteen

Kun hyvätuloisen palkka ei riitä kaikkiin laskuihin ja lainanlyhennyksiin, käsillä on velkaantumisriski, joka koskee erityisesti keski-ikäisiä. Taustalla ovat usein elämän isot hankinnat.

Takuusäätiön viestintäpäällikkö Minna Mattila kertoo, että vuosittain säätiölle tulee järjestelylainahakemuksia myös hyvätuloisilta ihmisiltä.

– Meille saapuu hakemuksia henkilöiltä, joiden bruttotulot kuukaudessa ovat 4 000–5 000 euroa. Mitä isommat tulot sitä suuremmat velat.

Asiakkaalla voi olla ylimitoitettu asuntolaina ja siihen autolaina päälle. Kun yhtälöön lisätään vielä elämänmuutos kuten avioero, vaikeuksia yritystoiminnassa ja lasten kalliit harrastukset, taloustilanne onkin hutera.

Velkaneuvonnassa käytettävät kulutuslaskelmat ovat lähellä toimeentulon minimiä.

–Vaatii sopeuttamista, että niillä tuloilla pystyy elämään. Elintasoa joutuu nipistämään hyvinkin hurjasti siitä, mitä se on ollut, Pentikäinen näkee.

IS: Matin tulot yli 100000 euroa, raha ei riitä elämiseen | Verkkouutiset

Verottaja vie ison siivun tuloista, toteaa hyvätuloinen Matti.www.verkkouutiset.fi

Elintasoinflaatio on ihmisen täysin oma valinta, ei mikään luonnonlaki. Toiset vain eivät näitä juttuja pätkääkään mieti, vaan ovat ehkä jopa kasvaneet vanhempien esimerkin myötä siihen, että mikään palkankorotus ei henkilön tosiasiallista taloustilannetta muuta mihinkään, koska kaikki mikä tulee, myös menee.

En siis ainakaan itse lähde pätkääkään säälimään sellaista tapausta, joka omalla toiminnallan ihan itse estää oman taloustilanteensa kehittymisen vain siksi, ettei hän kykene impulssikontrolliin ja pitkän ajan seurauksien ymmärtämiseen valintojensa kohdalla. Jos tulot eivät riitä ja/tai säästöjä ei ole, silloin ei varmaan tehdä hankintoja, jotka luovat riskin käteisköyhyyteen luisumiseen.

Vierestä on tullut seurattua kaikenlaisia tampioita, jotka varoituksista huolimatta ampuvat itseään hymyssä suin jalkaan, ottavat sen jälkeen hölmistyneen ilmeen ja syyttävät siitä yhteiskuntaa.

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

Amen. Jonkinlainen taloustaitojen optus koulussa olisi kyllä paikallaan. Vaan mahtaisiko mitään auttaa...Tämä nyt on täysin tarpeet vastaan halut kysymys. Karrikoiden voisi sanoa, että kaikki tulot, jotka menevät yli "elintoimintojen ylläpitämiseen" tarvittavan rajan ovat halujen täyttämistä.

Elintasoinflaatio on ihmisen täysin oma valinta, ei mikään luonnonlaki. Toiset vain eivät näitä juttuja pätkääkään mieti, vaan ovat ehkä jopa kasvaneet vanhempien esimerkin myötä siihen, että mikään palkankorotus ei henkilön tosiasiallista taloustilannetta muuta mihinkään, koska kaikki mikä tulee, myös menee.

En siis ainakaan itse lähde pätkääkään säälimään sellaista tapausta, joka omalla toiminnallan ihan itse estää oman taloustilanteensa kehittymisen vain siksi, ettei hän kykene impulssikontrolliin ja pitkän ajan seurauksien ymmärtämiseen valintojensa kohdalla. Jos tulot eivät riitä ja/tai säästöjä ei ole, silloin ei varmaan tehdä hankintoja, jotka luovat riskin käteisköyhyyteen luisumiseen.

Vierestä on tullut seurattua kaikenlaisia tampioita, jotka varoituksista huolimatta ampuvat itseään hymyssä suin jalkaan, ottavat sen jälkeen hölmistyneen ilmeen ja syyttävät siitä yhteiskuntaa.

Itsekin tiedän useamman henkilön, joilla raha polttaa niin, että ihan sama mitä tulee, niin kaikki menee.

No ei se kaikille ole kärvistelyä. Mutta itse en halua ajella maasturilla, joten X3 ei ole minulle vaihtoehto. BMW i4 olisi ihan käypä vaihtoehto, mutta silloin kun autoa olin hankkimassa niin i4:n toimitusajat olivat yli vuoden, joten se jäi siksi pois.No tolla 1200€ saa jo todella hulppean auton. Mulla alla yksityisliisarina BMW X3 30e Msport ja siihen menee kaikkineen (leasing + vakuutus + bensa + sähkö) 850€/kk. Ei kai tota nyt kärvistelyksi saa millään?

Ota nyt huomioon, että meitä on taloudessa kaksi maksajaa. 500 €/kk on vain minun osuuteni ja vaimo maksaa toiset 500 €/kk. Asumiskulut menevät aikalailla näin (2 vuoden ajalta kuukausittaiset keskiarvot):Ja tosiaan 500€/kk asumiseen ja ruokaan on ilmaista. Johan meillä menee sähköön+veteen+kaukolämpöön ja vakuutuksiin meidän asunnossa enemmän kuussa

sähkö 60 €

lämmitys 105 €

vakuutukset 43 €

vesi 28 €

jätehuolto 17 €

TV/netti 40 €

IV-koneen suodattimet 8 €

Eli asumisen kustannukset kuukaudessa yhteensä 301 euroa. Ja ruokaan menee se 700 euroa, eli pyöreästi tonni kuussa, josta minulle siis kustannuksia 500 €.

Sähköä menee myös auton lataamiseen keskimäärin 50 €/kk, mutta se oli huomioitu jo tuossa auton 1200 €/kk kulussa, joten en laskenut sitä enää mukaan asumiskuluihin.

EDIT: Unohdin kokonaan laskuista kiinteistöveron ja hulevesimaksun, jotka ovat yhteensä noin 700 €/vuosi, eli siitä tulee noin 30 €/kk lisää näihin minun asumis/ruokakuluihin.

Viimeksi muokattu:

Tuskin auttaa. Itsekin tiedän yhden ihmisen joka työttömänä ollessaan kyllä tuli toimeen mutta ylimääräistä ei luonnollisesti jäänyt ja sitten kun kyseinen henkilö pääsi ihan kohtuupalkkaiseen duuniin niin oli silti sama tilanne, latin latia ei jäänyt säästöön vaan kaikki meni seuraavaan tilipäivään mennessä. Kuitenkaan hänellä ei kiinteät kulut kasvaneet kuin aavistuksen töiden takia eli kulutus vaan kasvoi sen työttömyyskorvauksen ja palkan erotuksen verran.Amen. Jonkinlainen taloustaitojen optus koulussa olisi kyllä paikallaan. Vaan mahtaisiko mitään auttaa...

Itsekin tiedän useamman henkilön, joilla raha polttaa niin, että ihan sama mitä tulee, niin kaikki menee.

itselläni on yli 10v ajalta kaikki tulot ja menot ylhäällä kategoriotuna. tiedän tarkalleen paljon mennyt auton hankintaan, huoltoon, pesuihin, pysäköintiin, polttoaineeseen, varaosiin, renkaisiin, veroihin jne. tai mihin tahansa muuhun. Näkee miten baariin menevät kulut laskeneet ja ruokakulut nousseet... 2300-3200€ vuodessa mennyt ajoneuvo kuluihin näköjään keskimäärin. välillä ollut kaksi autoa välillä yksi. toinen halvempi joka huollettu itse vain täysin pakolliset korjaukset.Onko kukaan jaksanut tehdä kaiken kattavaa laskelmaa omasta taloudestaan? Esim. jos vuoden seuraisi ja kirjaisi kaikki tulot ja menot. Sen pohjalta voisi aika hyvin jo luoda budjettia ja säästötavoitteita. Onko kokemuksia jaettavaksi ko. aiheesta?

Huomasin, että kun joskus yritin laskea esim. autoilun kustannuksia, niin on lähes mahdotonta arvioida onko omat kulut suuret vai pienet, koska yhdessäkään näkemässäni laskelmassa ei ollut huomioitu kaikkia kuluja, eikä vertailua siten pysty tekemään.

finWeazel

Chief Karpfen - ruoKalan C&R

- Liittynyt

- 15.12.2019

- Viestejä

- 8 377

Monelle vois olla helpompaa, jos ymmärtäisi korkoa korolle efektin. Hetki epämukavammin voi olla pidemään päälle mukavampaa. 100k sijoituksissa, 5-10% tuotto niin 5ke-10ke vuodessa ylimääräistä rahaa. Jos valuu kaikki raha käsien välistä kulutukseen niin ei koskaan pääse "Helpommalla".

Omat pakolliset menot vuositasolla alla. Allolevien päälle menee jotain 20k+ hupihommiin. Mitä jää viivanalle niin vaikea sanoa, kun riippuu vuodesta. Elän sijoitustulojen varassa, ei palkkaa. Autoa ei ole tällä hetkellä, kun se meni lunastukseen viime talvena. Pitäisi ostaa kärry, mutta niitä uusia autoja mitkä kiinnostaa ei saa kaupasta tällä hetkellä. Jalat on odotteluämpärissä.

Omat pakolliset menot vuositasolla alla. Allolevien päälle menee jotain 20k+ hupihommiin. Mitä jää viivanalle niin vaikea sanoa, kun riippuu vuodesta. Elän sijoitustulojen varassa, ei palkkaa. Autoa ei ole tällä hetkellä, kun se meni lunastukseen viime talvena. Pitäisi ostaa kärry, mutta niitä uusia autoja mitkä kiinnostaa ei saa kaupasta tällä hetkellä. Jalat on odotteluämpärissä.

Koodi:

24000$ vuokra + asunnon vakuutus + utilityt

6000$ ruokakauppa/"yleiskauppa" (costco instacart kotitoimituksella)

4800$ terveysvakuutus sisältäen silmät+hampaat

4000$ Suomen lomareissu sisältäen itärannikon pitstopit

2300$ internet(giganen)+puhelin (google fi, rajaton liikenne, roaming 150+ maata sisältyy liittymään)

1500$ ruokakauppa/ostoskeskus (muut kuin costco)

1300$ maui nui aksishirvenlihat

1000$ vaatteet, kengät yms

700$ sähkö+kaasu

500$ Amazon prime, netflix, hulu/disney+, costo, instacart yms. jäsenyysmaksut

400$ Punttisali

Yhteensä 46500$/vuosi isoista "pakollisista" puroista- Liittynyt

- 26.03.2017

- Viestejä

- 498

Ei käynyt tuosta lainaamastani viestistä ilmi, että asumiskulut jakautuu kahdelle ja ilmoitit ainoastaan oman puolikkaan. Nyt kun sen tiedän, on tilanne järkevämpi. Itse en tosin 3600 nettotuloilla iki maailmassa maksaisi autoilusta niin paljoa, mutta minulle auto onkin vaan arkea helpottava työkalu, eikä autoiluun liity sen enempää tunnetta.Miksi siitä sellainen tulee mieleen? Eihän tuossa päätelmässä ole mitään tolkkua. Et sinä voi auton hinnasta päätellä millainen asunto on. Asunto on noin 400 k€ omakotitalo. Auto on sitten reilu 100 k€.

- Liittynyt

- 17.10.2016

- Viestejä

- 5 027

Itselleni riittää aika vähätkin rahat kuukaudessa, tosin olen minimoinut kaikki juoksevat kulut, omistusasunto kohtuu pienellä vastikkeella, auton osto käteisellä, auton lataan ilmaiseksi töissä. Puhelin, tietokoneet, tabletit ja liittymät ym. kaikki töistä, omia ei ole eikä tarvetta.

Kaikkea on riittävästi enkä oikein edes keksi mitä ostaisin ja toisaalta on kiva että sitten kun keksii niin voi ostaa eikä tarvitse miettiä yhtään onko rahaa vai ei. Tämä siis verrattuna siihen että hassaisi kaiken ylimääräisen turhuuksiin.

Nyt taitaa mennä n 80% tuloista etf:iin ja lopuilla sitten makselen asuntolainaa/vastiketta/sähköä/ruuat ym elämisen.

Kaikkea on riittävästi enkä oikein edes keksi mitä ostaisin ja toisaalta on kiva että sitten kun keksii niin voi ostaa eikä tarvitse miettiä yhtään onko rahaa vai ei. Tämä siis verrattuna siihen että hassaisi kaiken ylimääräisen turhuuksiin.

Nyt taitaa mennä n 80% tuloista etf:iin ja lopuilla sitten makselen asuntolainaa/vastiketta/sähköä/ruuat ym elämisen.

- Liittynyt

- 13.11.2021

- Viestejä

- 1 580

Voi sen rahan huonomminkin käyttää kuin mukavaan autoiluun, vaikka kurkusta alas ja savuna ilmaan. Onko 100k auto sitten miten paljon mukavempi kuin 80k tai vaikka 50k markkinakattila, en osaa köyhänä sanoa.

No en ajatellut että se pitää erikseen mainita, kun kyse oli yhden henkilön, eli minun, palkasta, niin kai siinä silloin pitäisi olla ihan oletusarvo että puhutaan myös yhden henkilön kuluista, eihän vertailussa muuten olisi mitään tolkkua.Ei käynyt tuosta lainaamastani viestistä ilmi, että asumiskulut jakautuu kahdelle ja ilmoitit ainoastaan oman puolikkaan. Nyt kun sen tiedän, on tilanne järkevämpi. Itse en tosin 3600 nettotuloilla iki maailmassa maksaisi autoilusta niin paljoa, mutta minulle auto onkin vaan arkea helpottava työkalu, eikä autoiluun liity sen enempää tunnetta.

No minä voin sanoa, että ei ole yhtään sen mukavampi kuin 50 k€ autokaan. Mutta tulipa nyt kerran elämässä kokeiltua tällaistakin. Nyt kun tiedän, ettei 100 k€ autossa oikeasti saa rahalle vastinetta, niin seuraava auto on edullisempi.Voi sen rahan huonomminkin käyttää kuin mukavaan autoiluun, vaikka kurkusta alas ja savuna ilmaan. Onko 100k auto sitten miten paljon mukavempi kuin 80k tai vaikka 50k markkinakattila, en osaa köyhänä sanoa.

Ei kai tuo 200€/kk riitä edes arvon alenemaan, jos kyseisen hintainen ja ikäinen auto.Minulla ei puolison kanssa autoiluun mene arvon alenema mukaanluettuna varmaan juuri 200€/kk euroa enempää. Ja suht uusi(2018) farmariauto kuitenkin kyseessä (auto 22k€ maksettu kerralla ostettaessa).

Teillä siis velaton kämppä? Se kyl selittää alhaiset asumiskulutNo ei se kaikille ole kärvistelyä. Mutta itse en halua ajella maasturilla, joten X3 ei ole minulle vaihtoehto. BMW i4 olisi ihan käypä vaihtoehto, mutta silloin kun autoa olin hankkimassa niin i4:n toimitusajat olivat yli vuoden, joten se jäi siksi pois.

Ota nyt huomioon, että meitä on taloudessa kaksi maksajaa. 500 €/kk on vain minun osuuteni ja vaimo maksaa toiset 500 €/kk. Asumiskulut menevät aikalailla näin (2 vuoden ajalta kuukausittaiset keskiarvot):

sähkö 60 €

lämmitys 105 €

vakuutukset 43 €

vesi 28 €

jätehuolto 17 €

TV/netti 40 €

IV-koneen suodattimet 8 €

Eli asumisen kustannukset kuukaudessa yhteensä 301 euroa. Ja ruokaan menee se 700 euroa, eli pyöreästi tonni kuussa, josta minulle siis kustannuksia 500 €.

Sähköä menee myös auton lataamiseen keskimäärin 50 €/kk, mutta se oli huomioitu jo tuossa auton 1200 €/kk kulussa, joten en laskenut sitä enää mukaan asumiskuluihin.

EDIT: Unohdin kokonaan laskuista kiinteistöveron ja hulevesimaksun, jotka ovat yhteensä noin 700 €/vuosi, eli siitä tulee noin 30 €/kk lisää näihin minun asumis/ruokakuluihin.

Joo, ei ole velkaa.Teillä siis velaton kämppä? Se kyl selittää alhaiset asumiskulut

Minulla on loinen nimeltään Vouti. Tienaan ihan hyvin, viime vuonna 57K eur. Tänä vuonna en ole jaksanut kerryttää palkkaa joten mennee johonkin 49K vaan.

Onnea voudille, semminkin kun velkani ei lyhene senttiäkään. Murhasta saa elinkautisen, veloista tuplat.

Onneksi Marinin hillitys sentäs antoi yhden vaparikk / vuosi.

Sattui joulukuulle

Ja mulla velkaa siis koko ajan about 70K.

Onnea voudille, semminkin kun velkani ei lyhene senttiäkään. Murhasta saa elinkautisen, veloista tuplat.

Onneksi Marinin hillitys sentäs antoi yhden vaparikk / vuosi.

Sattui joulukuulle

Ja mulla velkaa siis koko ajan about 70K.

- Liittynyt

- 14.03.2022

- Viestejä

- 234

Työeläke netto n. 1000€ + kansaneläke netto n. 100€. Verottaja on huolehtinut ettei nettotulot ole noussut kuin n.15€/kk viimeisen 6 vuoden aikana. Ja näistä korotuksista kehtaavat valittaa. Jokainen voi kohdalleen laskea miten tuolla rahalla pärjää.

Jos en näin kovasti olisi kiintynyt kotimaahani ja ymmärtäisin miten verotus menee ulkomaille muuttaessa, olisin häipynyt täältä jo ajat sitten niin kuin puoli sukuani on tehnyt viimeisen 10 vuoden aikana...

Jos en näin kovasti olisi kiintynyt kotimaahani ja ymmärtäisin miten verotus menee ulkomaille muuttaessa, olisin häipynyt täältä jo ajat sitten niin kuin puoli sukuani on tehnyt viimeisen 10 vuoden aikana...

Liisinkiin voi jollain tapaa verrata ja jos liisinki hinnasta ottaa jonkun 20% pois niin saa omakustanne hinnan.

Kyllähän uudelle autolle on kohtalaisen helppoa laskea kustannuksia, vaan harvalla meistä on aidosti taloudelliset perusteet uuteen autoon. Mutta ei siltikään ole tullut usein sellaista laskelmaa vastaan, jossa kaikki kulut olisi.Mun mielestä ainakin tm:n käyttötesteissä on laskettu kyllä ihan kaikki autoon liittyvät kulut renkaita, huoltoja ja korjauksia myöten. Pysäköinti ja peseminen noista puuttuu, mutta ne nyt saanee itse laskettua.

Eräs käytetyn auton myyjä tosin oli säilyttänyt kaikki pesukuittinsa ja ne muodostivatkin yhden suurimmista menoeristä koko omistushistoriassa. Kyllä niin on, että jollei kaikkia kuluja laske niin yllätyksiä tulee varmasti. Siinä mitä itse olen laskenut pariin eri otteeseen autoilu-uran varrella, niin ne loppusummat ovat olleet ihan kauhistuttavia siihen verrattuna mitä on pika-analyysillä tullut luultua. Ja yleensä on kokonaisbudjettia kuitenkin rakennettu noiden karkeiden arvioiden perusteella. Ei se budjetti toimi jos on laskettu kertoimella 0.5 kaikki pieleen, kuten itselleni on käynyt ilman tarkkaa laskemista.

Jos auto jo löytyy niin se on maailman helpoin homma. Kaikki kuluut vuoden aikana ylös ja jakaa 12, mutta tässä tapauksessa vissiin ei ole autoa?

No sepä se. Esimerkiksi viimeisin käyttöauto oli ajossa 7 vuotta ja 2 kuukautta. Mutta isommat korjaukset tulivat ihan alussa ja ihan lopussa; kulukeskiarvo ei kerro paljoakaan siitä mitä olisi odotettavissa tulevaisuudessa.Ainakin omalla kohdalla auton kulujen laskenta vaatisi ainakin parin, ellei useammankin vuoden otannan, että niihin saisi jotain järkeä. Saattaa mennä yksi tarkasteluvuosi että huoltoja tai korjauksia ei juuri tarvitse tehdä öljynvaihdon lisäksi, mutta sitten toiselle vuodelle tuleekin joku yllättävä vika + jarruremppa tai muuta isoa määräaikaishuoltoa, niin helposti voi mennä tonni jo niihin.

Kulut kasaantuvat ja kun on viisaasti valittu auto, niin yksikin korjauskeikka muuttaa kokonaiskuluja rajusti, kun yleensä ei ole mitään tarvinnut korjata. Samalla kun tähän autoon tein laskelmia niin yleishintataso oli aivan toinen kuin nyt, joten ennustetta tai vertailua muuhun on todella vaikeaa tehdä. Kun tiedetään lisäksi, että auto kannattaa omistaa mahdollisimman pitkään niin kulujen seuranta vaikeutuu entisestään hintatason nousun korostuneesti värittäessä kuluhistoriaa.

Olisi tosi hyödyllistä, jos jossain olisi kerätty oikeasti vertailukelpoista dataa autoilun kuluista siinä vinkkelissä missä yritetään optimoida kuluja - silloinhan uusi tai uudehko auto ei tule kysymykseen, mutta vanhempien kohdalla tarvittaisiin todella pitkää ja tarkkaa kuluseurantaa. Nimittäin ainakin se on varmaa, että autoilu on todella paljon kalliimpaa kuin mitä ne "isot toistuvat maksut" pelkästään antavat ymmärtää. Jos hyvin osaisi tutkia alaa, niin voisi kuitenkin löytää sen optimin, missä saa haluamaansa vastinetta rahalle, eli mieluisen kulkuneuvon, ilman että kustannukset ovat väkivaltaiset.

Tyhmä kysymys: kuinka ne siirretään sieltä Exceliin?Nettipankista saa kivasti tiedot exceliin.

Visa täytyy ainakin OP:ssa manuaalisesti näpytellä, muttei siellä ole kuin muutama tapahtuma kuussa. Mobilepayt tai suorotoistot.

Loistava esimerkki. Paljonko suunnilleen vaatii ajankäyttöä tuollaisen seurannan ylläpito?Siitä lähtien, kun olen omillani ollut, olen pitänyt yksinkertaista mutta tarkaa kuukausitason kulu- ja tuloseurantataulukkoa Google Sheetissä. Maailman yksinkertaisin asia.

Eihän se kaikille vaan auta. Monella on persoonallisuus sellainen, ettei järjellä pysty hallitsemaan tilannetta, vaikka muuten pää toimisikin. Sitten on erilaiset riippuvuudet ja mielenterveyden ongelmat, jotka ovat tosi yleisiä tässä hyvinvointivaltiossa. Ja joillain on sellainen tuttavapiiri, että raha menee sinne eikä kiellot auta. Hyvä kysymys on kyllä miksi oppia ei kouluissa jaeta, kun useimmille ihmisille se kuitenkin olisi varmasti hyödyksi.Amen. Jonkinlainen taloustaitojen optus koulussa olisi kyllä paikallaan. Vaan mahtaisiko mitään auttaa...

Itsekin tiedän useamman henkilön, joilla raha polttaa niin, että ihan sama mitä tulee, niin kaikki menee.

Universumin vahvin voima kuulemma. Mikähän muuten mahtaa olla realistinen tuotto-odotus inflaation jälkeen? Netti on pullollaan "opetusvideoita", joissa mainosten lomassa unohtuu se inflaatio mainita. Mutta jos maksaa tuotosta verot sekä vielä uudelleenverotuksen inflaation muodossa, niin eikö se aika rajusti syö tuota kerrannaisvaikutusta?Monelle vois olla helpompaa, jos ymmärtäisi korkoa korolle efektin. Hetki epämukavammin voi olla pidemään päälle mukavampaa. 100k sijoituksissa, 5-10% tuotto niin 5ke-10ke vuodessa ylimääräistä rahaa. Jos valuu kaikki raha käsien välistä kulutukseen niin ei koskaan pääse "Helpommalla".

finWeazel

Chief Karpfen - ruoKalan C&R

- Liittynyt

- 15.12.2019

- Viestejä

- 8 377

Ehkä sijoitus ja fire ketjuissa on parempi paikka käsitellä. Tuotto tai mahdollinen tappio riippuu paljon riskinottokyvystä. Suhteellisen matalariskinen tapa pitkässä juoksussa sijoittaa esim. sp500 indeksiin ja vältellä turhia ostoja/myyntejä(kaupankäyntikulut, verot). Inflaatio lienee 2-3% pitkällä aikavälillä ja sp500:en pitkän aikavälin vuosituotto on reilun 9%(-inflaatio ja rahaston/indeksin/etf:n ottama maksu).Universumin vahvin voima kuulemma. Mikähän muuten mahtaa olla realistinen tuotto-odotus inflaation jälkeen? Netti on pullollaan "opetusvideoita", joissa mainosten lomassa unohtuu se inflaatio mainita. Mutta jos maksaa tuotosta verot sekä vielä uudelleenverotuksen inflaation muodossa, niin eikö se aika rajusti syö tuota kerrannaisvaikutusta?

Osakesäästötili on yksi yksi tapa minimoida veroja, jos haluaa treidata. Veroja voi minimoida muillakin tavoilla kuten sijoittamalla sijoitusyhtiön kautta, maastamuutto suotuisamman verotuksen piiriin ja lahjahimmeleiden kautta osakkeiden laittaminen lihoiksi. Jos sijoitukset ovat todella pitkäaikaisia niin hankintameno-olettama on ystävä.

Viimeksi muokattu:

- Liittynyt

- 26.03.2017

- Viestejä

- 498

On se toistaiseksi ainakin lähellä tuota pysynyt. Vaataavista saa maksaa vielä melkein saman kun mitä maksettiin 2019. Tuttu saattoi myydä tosin vähän liian edullisesti. Kilsoja tulee vähän, joten bensakulutkin on maltilliset. Huollot kerran kahdessa vuodessa. Silti autoilu on mielestäni törkeän kallista. Mielummin olisin ilman, mutta tuo se kuitenkin ison helpotuksen lapsiperhearkeen.Ei kai tuo 200€/kk riitä edes arvon alenemaan, jos kyseisen hintainen ja ikäinen auto.

- Liittynyt

- 17.10.2016

- Viestejä

- 9 375

Mielenkiinnosta. Millaiseen autoon menee 1200eur/kk..?Samoilla linjoilla itsekin, tosin itsellä ei palkka riitä verolistoilla keikkumiseen. Palkkaa tulee nettona tilille noin 3600 €/kk. Siitä menee autoon 1200 € ja asumis- ja ruokakuluihin 500 €, eli joka kuukausi jää 1900 € ylimääräistä, josta sitten osan laitan sijoituksiin ja osan jätän tilille. Tilillä olen pyrkinyt pitämään noin 5000 € puskuria, jotta on varoja jos tulee yllättäviä menoja. En koe elämääni kärvistelynä, vaikka en rahaa mihinkään tuhlaa. No toki joskus käydään ravintolassa syömässä. Ja joskus ostelen pelejä pelikonsoliin. Vaatteitakin ostan vain sitten kun edelliset rikkoontuu ja tarvitsee uusia. Uuden kännykänkin ostan vasta sitten jos edellinen menee rikki. En ole koskaan ymmärtänyt sellaista elämäntapaa, että rahaa tuhlataan ihan vaan huvin vuoksi.

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

Vaikka tohon:Mielenkiinnosta. Millaiseen autoon menee 1200eur/kk..?

Uusi BMW i5. Nyt Wallbox ja talvirenkaat 0 €!

www.hedinautomotive.fi

www.hedinautomotive.fi

BMW i5 eDrive40 BMW huoltoleasingsopimuksella alk. 980 €/kk (30 tkm/36 kk)

Vakuutus ja lataukset päälle, niin siihen se menikin. Ja ajaa saa vain 10tkm vuoteen... Lisää kilsoja, niin menee varmaan 1500e/kk

Tolla päästään jo reilusti yli

Audi e-tron GT 60 quattro - Nordea Autoleasing

Uusi Audi e-tron GT 60 quattro Autoleasing-verkkokaupasta yksityisleasingsopimuksella.

autoleasing.fi

autoleasing.fi

Audi e-tron GT 60 quattro

Alk. 1659 €/kk

Kyllä noitakin jotkut ottavat. Nyt kun korot on mitä on, noi on tosi kalliita. Nollakorkoaikaan sai tollaista Audiakin varmaan sinne 1000-1200e/kk.

Joskus miettii, että kaikkein parasta olisi ollut laittaa kaikki raha "menemään" mahdollisimman aikaisessa vaiheessa. Meillä olisi kannattanut esim. autotalli rakentaa 10 vuotta sitten kaiken muun konkurssin päälle taloa rakentaessa. Sen sijaan laitettiin rahaa ylimääräisiin lyhennyksiin ja varallisuuden kerryttämiseen. Nyt tallia rakentaessa kaikki on ainakin tuplaten kalliimpaa, eikä palkan nousu ole pysynyt lähimainkaan tuossa tahdissa. Jos kaiken olisi rakentanut lainarahalla, olisi 10 vuodessa korkoihin mennyt raha ihan olematon.Amen. Jonkinlainen taloustaitojen optus koulussa olisi kyllä paikallaan. Vaan mahtaisiko mitään auttaa...

Itsekin tiedän useamman henkilön, joilla raha polttaa niin, että ihan sama mitä tulee, niin kaikki menee.

Samoin kaikki laadukkaat työkalut yms. olisi kannattanut ostaa joskus 18 vuotiaana. Kestävät eliniän ja niistä ehtii saada maksimihyödyn. Eläkepäivillä vähän turha ostaa jotain premium tunkkeja, kun ne jäävät vain perikunnan riesaksi.

Toki monet hienoimmat vermeet ovat vasta viime vuosina tulleet markkinoille. Sitä pätäkkää ei vain nuorena tahdo olla, joten pitää ostaa pskaa, joka kestää käyttöä ehkä sen yhden kerran. Toki tahtoo se raha monella mennä pelkkiin rillutuksiin, joista käteen ei jää sitä vähääkään.

- Liittynyt

- 06.11.2016

- Viestejä

- 3 779

Sanoisin että nyt on vieläkin markkinat jonkin verran sekaisin. Tavaroiden halpeneminen on jo alkanut ja palkat alkavat nyt nousemaan. Parin vuoden päästä tilanteen pitäisi olla parempi. Lisäksi laskua sekoittaa se että viimeiset 10 vuotta on ollut nollakorko. Jos olisi ollut tämä minun mielestä normaali 4% korkotaso niin siitä autotallista olisi täytynyt maksaa puolet sen hinnasta korkoja.Nyt tallia rakentaessa kaikki on ainakin tuplaten kalliimpaa,

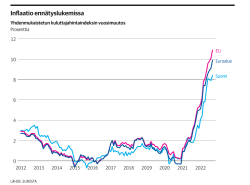

Ehkä keskuspankkiirin märissä unissa ja kuluttajahinta/elinkustannusindeksien mukaan. Oikeasti ollaan lähempänä 6-7 prosenttia, jos seurataan oikeasti merkityksellisten asioiden, kuten asuntojen tai merkittävien kuluerien, kuten autojen hintaa.Inflaatio lienee 2-3% pitkällä aikavälillä

En odottaisi osakeindeksisijoituksilta yli 3 prosentin reaalista tuottoa pitkällä aikavälillä tulevaisuudessakaan. Joukkolainoilla ja valtioiden obligaatiolla taas vain häviät rahaa.

Itsellä jää palkasta noin 1500 euroa kuussa yli, joka menee kaikki säästöön.

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

SItä paitsi joku tallin tai isomman talon rakentaminen ei ole "laittaa kaikki menemään", koska lainanlyhennykset eivät ole kulu. Se raha siirtyy omaisuuteen.

Sen sijaa rahan laitto autoon taikka kulutuselektroniikkaan tai matkailuun on rahan laittamista menemään.

Sen sijaa rahan laitto autoon taikka kulutuselektroniikkaan tai matkailuun on rahan laittamista menemään.

Honzo

Make ATK Great Again

- Liittynyt

- 06.02.2017

- Viestejä

- 2 951

Ehkä keskuspankkiirin märissä unissa ja kuluttajahinta/elinkustannusindeksien mukaan. Oikeasti ollaan lähempänä 6-7 prosenttia, jos seurataan oikeasti merkityksellisten asioiden, kuten asuntojen tai merkittävien kuluerien, kuten autojen hintaa.

En odottaisi osakeindeksisijoituksilta yli 3 prosentin reaalista tuottoa pitkällä aikavälillä tulevaisuudessakaan. Joukkolainoilla ja valtioiden obligaatiolla taas vain häviät rahaa.

Deutsche Bank selvitti, miten nopeasti inflaatio on historiassa taittunut – Vastaus asettaa synkän varjon nykyennusteen ylle

Saksalaispankin selvityksen mukaan inflaatio laskee hitaasti huippupiikkinsä jälkeen. Asiantuntijat odottavat inflaation laskevan nykyiseltä korkealta tasoltaan kolmeen prosenttiin vain kahdessa vuodessa.

www.kauppalehti.fi

www.kauppalehti.fi

Siellä se on pitkään pyörinyt 2-3% välissä. Tottakai maalitolppia voi siirrellä ja tekniikkafoorumilla kun ollaan, voidaan vaikka ottaa kulutuselektroniikan hintakehitys, joka lienee negatiivinen.

Inflaatiolle nyt kuitenkin on sovittu laskutapa ja sitä käytetään.

Liitteet

-

70,1 KB Katsottu: 54

70,1 KB Katsottu: 54

- Liittynyt

- 25.02.2022

- Viestejä

- 391

Onhan se pieni annos(esim. minulle), mutta opiskelijana ja työttömänä tottuu vähemmälle. Ei tarvi jytkyjä, kohtuudella, vähemmällä kuin kohtuudella, 2dl vettä ja ruisleipää jonka päällä voita tai hampurilaiskastiketta.

Veikkaan että moni vetää päivän yhdellä lämpimällä ruualla ja iltasin syö pari leipää. Varsinki sinkkumiehet jotka eivät pidä huolta itsestään(kokemusta on).

Jep. Varmaan suurin osa syö vaikka itse en syökkään kun kerran päivässä lämpimän ruuan jos sitäkään. Työpari harrastaa voimailua ja vetää karmeat annokset safkaa 3-tunnin välein ja itsellä oksettaa se ruuan hajukin kun yötä päivää mätää paskaa kiduksiin tasaiseen tappavaan tahtiinHelpostihan tuota syö vähintään kolme päivää yksin, jos esimerkiksi lounaan nauttii töissä ja kotona sitten makaronilaatikkoa.

Noin niin kuin suurin osa ihmisistä?

Sen päälle vielä jotain litran jäätelö settejä jne. jälkiruuaksi...Pelkällä hajulla tässä jo elää...finWeazel

Chief Karpfen - ruoKalan C&R

- Liittynyt

- 15.12.2019

- Viestejä

- 8 377

Maailma on erilainen, kun sitä katsoo pidemmän aikavälin linssin läpi - 10v,20v,30v+. Honzo vastasi jo inflaatioon. imho. parempi sijoittaa ja olla enemmän omavarainen kuin elää kädestä suuhun ja huonossa tilanteessa täysin muiden armoilla. Mun FIRE on laskettu kestämään isommat karhumarkkinat, inflaatiot yms. Mutta siitä on jo juttua fire ketjussa, turha puida tässä ketjussa.Ehkä keskuspankkiirin märissä unissa ja kuluttajahinta/elinkustannusindeksien mukaan. Oikeasti ollaan lähempänä 6-7 prosenttia, jos seurataan oikeasti merkityksellisten asioiden, kuten asuntojen tai merkittävien kuluerien, kuten autojen hintaa.

En odottaisi osakeindeksisijoituksilta yli 3 prosentin reaalista tuottoa pitkällä aikavälillä tulevaisuudessakaan. Joukkolainoilla ja valtioiden obligaatiolla taas vain häviät rahaa.

Itsellä jää palkasta noin 1500 euroa kuussa yli, joka menee kaikki säästöön.

TLT voi olla yksi tapa pelata jenkkien treasury bondeja niin, että maksimoi voitolle jäämisen mahdollisuutta. En korkoja/bondeja/... pitäisi isoimpana sijoituksena salkussa, mutta on niillekin pienempi paikkansa. TLT:hen sijoittaa kohdassa missä olettaen että korot on löytäneet maksimitason. TLT maksaa about 4% vuosituoton(vaihtelee korkotason mukaan) + TLT:n arvo nousee jos korot laskevat ja arvo laskee jos korot nousevat. Korkojen laskiessa niin ihan hyvin voi tulla joku 20-30% tlt:lle arvonnousua samalla kun käteen maksettava kuukausittainen tuotto pienenee. Ehkä nämä jutut oikeasti olis parempi sijoitusketjuun. Sinne jatkot ja tagilla nimimerkkejä niin juttu jatkuu oikeassa kontekstissa.

- Liittynyt

- 12.01.2017

- Viestejä

- 2 194

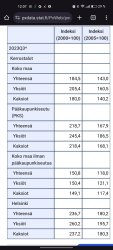

Keskuspankkiirin (EKP) talutusnuorassa on kuljettu vajaat 25 v. Suunnilleen samassa ajassa, eli 23,75 vuodessa, Hgin kerrostaloyksiöiden nimellishinta on 2,602-kertaistunut (koko maassa 2,054x). Per vuosi siis 4,11 % ja 3,08 %.Ehkä keskuspankkiirin märissä unissa ja kuluttajahinta/elinkustannusindeksien mukaan. Oikeasti ollaan lähempänä 6-7 prosenttia, jos seurataan oikeasti merkityksellisten asioiden, kuten asuntojen tai merkittävien kuluerien, kuten autojen hintaa.

En odottaisi osakeindeksisijoituksilta yli 3 prosentin reaalista tuottoa pitkällä aikavälillä tulevaisuudessakaan. Joukkolainoilla ja valtioiden obligaatiolla taas vain häviät rahaa.

Itsellä jää palkasta noin 1500 euroa kuussa yli, joka menee kaikki säästöön.

Uusien yksityiskäyttöön hankittujen henkilöautojen toteutuneet kauppahinnat ovat 1,0718-kertaistuneet 13 v 8 kk:ssä, eli nimellishinnassa nousua 0,51 %/a, mikä on reilusti alle kuluttajahintaindeksin/inflaation verran. Vertailussa oli noin 60 eri automallia, joista vertailtiin saman mallin hintakehitystä kk kerrallaan.

Sitten on vielä erikseen automallien yleinen kehitys sekä kasvu luokkaa suuremmaksi. Joku uusi 1.0 TSI Octavia tarjoaa 29,8 k€:lla vähintään samat tilat ja voimavarat vs. 1999 Passat 1.8 (167 000 mk), ollen selvästi parempi valoiltaan, varustetasoltaan ja törmäystestissä (5 vs. 3 tähteä). Vuosinousua vain 0,25 %/a, ja saa enemmän ominaisuuksia ja turvallisuutta. Tai 2.0 TSI DSG 4x4 Octavia maksaa käytännössä saman kuin 1999 Passat VR6 4-motion (245 300 mk), tarjoten paremmat valot, varustetason ja turvallisuuden. Uusi Polo on kuin 1999 Golf, mutta parempi.

Liitteet

-

156,6 KB Katsottu: 49

156,6 KB Katsottu: 49

Uutiset

-

AMD:n Ryzen 9000 -prosessorit saapuvat myyntiin 31. heinäkuuta

16.7.2024 23:19

-

OnePlussan uudessa keskihintaisessa Nord 4 -älypuhelimessa on metallinen kuorirakenne

16.7.2024 17:00

-

OnePlus julkaisi uuden taulutietokoneensa sekä keskihintaiset nappikuulokkeet ja älykellon

16.7.2024 17:00

-

Uusi artikkeli: Testissä OnePlus Nord 4

16.7.2024 17:00

-

Video: Testissä Motorola Edge 50 Ultra

13.7.2024 17:24