Sinänsä ei hirveästi kannattaisi tuijotella pelkästään vastiketta. Talo jossa on iso vastike ja remontit hoidettu ajallaan ja talous kunnossa on minusta parempi kuin sellainen, jossa on vielä toistaiseksi pieni vastike, hirveä korjausvelka ja talous kuralla. Jälkimmäisessä vaihtoehdossa on vain ajan kysymys milloin vastikkeisiin tulee iso pomppu tai koko AsOy menee nurin. Voisi sanoa että nykyinen vastike ei ole tae tulevasta.

-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Asunnon ostaminen ja asuntolaina

- Keskustelun aloittaja Kuka_kusi_muroihini

- Aloitettu

- Liittynyt

- 11.02.2017

- Viestejä

- 487

Tätä olenkin katsonut ja juuri siinä hänen haluamassaan talossa on tuota piiloremppavelkaa.Sinänsä ei hirveästi kannattaisi tuijotella pelkästään vastiketta. Talo jossa on iso vastike ja remontit hoidettu ajallaan ja talous kunnossa on minusta parempi kuin sellainen, jossa on vielä toistaiseksi pieni vastike, hirveä korjausvelka ja talous kuralla. Jälkimmäisessä vaihtoehdossa on vain ajan kysymys milloin vastikkeisiin tulee iso pomppu tai koko AsOy menee nurin. Voisi sanoa että nykyinen vastike ei ole tae tulevasta.

Toisessa rivitalossa, jota suositeltiin harkitsemaan on tehty oikein hyvin remppoja mm. Putkiremppa pari vuotta aikaisemmin ja muutenkin ulkoisesti ja sisältä siistiä. Seutu on myös rauhallisempaa ja varmasti arvostetumpaa.

Tietysti onhan se hänen oikeutensa päättää, että ostaa halvemman kämpän, mutta kyllä saadaan varmasti kuulla kaikki huonot puolet muuttamisen jälkeen.

- Liittynyt

- 30.10.2016

- Viestejä

- 2 209

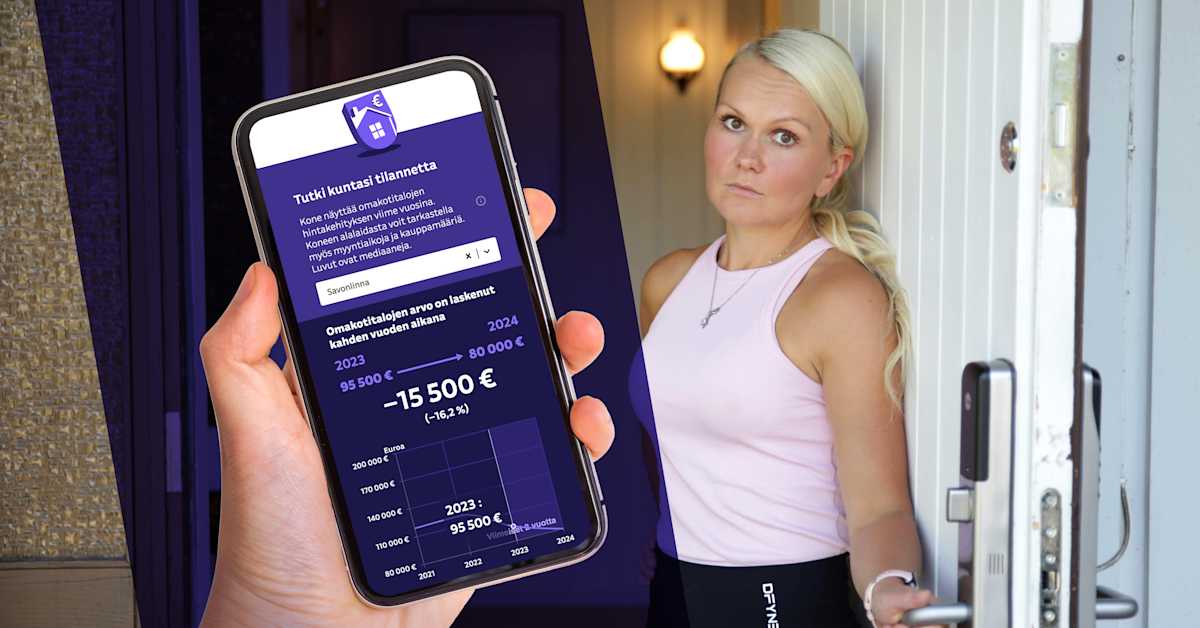

Jonna Kiviaho luuli, että saisi talokaupassa omansa pois – katso, missä talot myydään pilkkahintaan

Vanhojen omakotitalojen hinnat ovat romahtaneet Itä-Suomessa selvästi rajummin kuin muualla maassa. Katso Ylen koneesta, miltä talojen hintakehitys näyttää kotikunnassasi.

yle.fi

yle.fi

Tämä hiukan ihmetyttää, että miten asunnon omistajalla oli vielä viisi vuotta sitten ajatus, että omansa saa aina pois? Mahtoikohan sokaistua koronan aiheuttamasta etätyöbuumista?Kun Kiviaho etsi viisi vuotta sitten avioeronsa jälkeen uutta kotia, hän ajatteli, että talon ostaminen olisi taloudellisesti järkevä teko. Hän oli ostanut ja myynyt elämänsä aikana jo kaksi taloa ja piti selvänä, että talosta saisi aina omansa pois.

Ja näin sen mielestäni pitää ollakin. On jotensakin kiero ajatus, että talo pitäisi arvonsa maailman tappiin asti koska se ei kuitenkaan kestä ikuisesti pystyssä.Vielä 15 vuotta sitten pystyi luottamaan siihen, että talokaupoilla saa vähintään omansa pois. Nyt talon ostaminen on sama kuin ostaisit auton. Todennäköisesti arvo tippuu.

Tuskin se hilloaminen tilannetta parantaa.Kiviaho ei voi polkea talonsa hintaa enää enempää. Talosta on maksamatta asuntolainaa niin paljon, ettei hän saisi velkaansa maksettua.

Sen mitä itse olen asuntomarkkinoita seurannut, käännekohta oli mielestäni 2008 finanssikriisi, jonka jälkeen ruuhka-Suomen ja muiden alueiden asuntomarkkinat lähtivät eriytymään. Semminkin kun IS:stä löytyy vuodelta 2012 uutinen asuntojen kehnosta menekistä osassa Suomea. Toki Itä-Suomessa Ukrainan sodan alkaminen ja itärajan sulkeutuminen huononsi tilannetta entisestään.

Näitä asuntoja ei halua kukaan

Asunto on ollut myynnissä jopa 500 päivää, mutta ostajaa ei löydy. Kun kauppa ei käy, vika on useimmiten hinnassa. Asia vain korostuu epävarmoina aikoina. Taloussanomat listasi asuntoja, joita on yritetty myydä vuoden – turhaan. Mikä näitä yhdistää? Ja mikä avuksi?

www.is.fi

www.is.fi

Siinäpä tuo Kerimäellä sijaitseva talo: 114 m² Kivipellontie 7, 58200 Savonlinna Omakotitalo 4h m...

Onhan siinä talolla jo ikääkin ja riskirakenteita näkyvissä (valesokkeli). Mitä nyt muita taloja oikotiestä katselee, niin hintaahan tuossa näyttää olevan liikaa.

Onhan siinä talolla jo ikääkin ja riskirakenteita näkyvissä (valesokkeli). Mitä nyt muita taloja oikotiestä katselee, niin hintaahan tuossa näyttää olevan liikaa.

Lisäksi myynnissä ilman välittäjää, mitä monet ostajat karsastavat.Siinäpä tuo Kerimäellä sijaitseva talo: 114 m² Kivipellontie 7, 58200 Savonlinna Omakotitalo 4h m...

Onhan siinä talolla jo ikääkin ja riskirakenteita näkyvissä (valesokkeli). Mitä nyt muita taloja oikotiestä katselee, niin hintaahan tuossa näyttää olevan liikaa.

Vuokratulot eivät kata talosta aiheutuvia menoja. Kiviaho joutuu maksamaan niitä yhä noin 150 euroa kuukaudessa.

Ilmoituksessa on mainittu vuokraksi 790e/kk. Jos siitä sen on saanut, niin vähän oudolta kuulostaa. Tai sitten laskettu lainanlyhennys tappioksi vaikka se on vain rahan siirtämistä taskusta toiseen.

Näkisin tässä vielä isompana sen, että ei ole otettu kuvia ammattilaisella, omat kuvat on muutenkin otettu huonosti, talviset kuvat paljastaa myyntiajan olleen ainakin puoli vuotta, ilmoituksessa kirjoitusvirheitä, olennaisia tietoja puuttuu (mm. sähkönkulutus ym. juoksevat kulut), ilmoittaja ei ole edes laittanut kuvaa itsestään. Ja vielä kuviin liittyen se, että niiden perusteella talosta jää ainakin itselleni todella ahdas kuva vaikka olohuonekin pitäisi olla peräti 28 neliötä. Saunakin kivasti rakennusmääräysten vastainen kun ei ole mitään kaiteita.Lisäksi myynnissä ilman välittäjää, mitä monet ostajat karsastavat.

Juu, valesokkeli oikein huutaa kuvissa ja aika hyvin riskirakenteena tunnettu nykyisin.Onhan siinä talolla jo ikääkin ja riskirakenteita näkyvissä (valesokkeli). Mitä nyt muita taloja oikotiestä katselee, niin hintaahan tuossa näyttää olevan liikaa.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 850

En muutenkaan ymmärrä tälläista ajattelutyyliä (ellei erikseen etsi, sijoita ja osta juuri vuokralle / sijoitukseen / keinotteluun niitä kämppiä) että miksi asumisen KAIKKI aiheutuneet kulut ja menot pitäisi jotenkin maagisesti saada takaisin kun sen asunnon sitten joskus myy.

Se ei vaan ole realistista. Koti on koti ja itse ainakin lasken sen siten että jos vastaavan kokoisessa rivarissa (vielä about samalla paikalla / edes lähellä palveluita vaikka ei kaupungin ydinkeskussa) ja tietysti samassa kaupungissa vuokraisi asuntoa se hinta olisi helposti päälle 1000€/kk jos suostuisi vain 55m2 pienessä kopissa asustelemaan niin saman kadun varrelta saisi "vain" 740€/kk (ja aikaisintaan 11kk päästä saisi irtisanoa 2kk vuokra etukäteen vakuutena lisänä autopaikkamaksu 12€).

Siihen verrattuna JOPA lainanlyhennyksen + vastikkeen kanssa asuminen on halvempaa kuin vuokralla ja tietysti kun se laina joskus on maksettu pois pidemmän päälle se asuminen tulee silti halvemmaksi JA vähintään sen mitä on alunperin maksanut (tällä hetkellä jonkun verran enemmänkin) saa kuitenkin myydessä. Toki sitä väkisinkin joutuu tekemään / osallistumaan remontteihin mutta niin sen kuuluukin olla ellei ns. "jatkuvasti" muuta ja ota uutta lainaa.

Ei minusta asumisen koskaan ole kuulunut olla "ilmaista" ellei joku muu (valtio / vanhemmat tms) maksa. Eikä se elämä pidempään vankilassa / laitoshoidossa / vanhempien luona ole varmaankaan kovin mielekästä / laadukasta.

Se ei vaan ole realistista. Koti on koti ja itse ainakin lasken sen siten että jos vastaavan kokoisessa rivarissa (vielä about samalla paikalla / edes lähellä palveluita vaikka ei kaupungin ydinkeskussa) ja tietysti samassa kaupungissa vuokraisi asuntoa se hinta olisi helposti päälle 1000€/kk jos suostuisi vain 55m2 pienessä kopissa asustelemaan niin saman kadun varrelta saisi "vain" 740€/kk (ja aikaisintaan 11kk päästä saisi irtisanoa 2kk vuokra etukäteen vakuutena lisänä autopaikkamaksu 12€).

Siihen verrattuna JOPA lainanlyhennyksen + vastikkeen kanssa asuminen on halvempaa kuin vuokralla ja tietysti kun se laina joskus on maksettu pois pidemmän päälle se asuminen tulee silti halvemmaksi JA vähintään sen mitä on alunperin maksanut (tällä hetkellä jonkun verran enemmänkin) saa kuitenkin myydessä. Toki sitä väkisinkin joutuu tekemään / osallistumaan remontteihin mutta niin sen kuuluukin olla ellei ns. "jatkuvasti" muuta ja ota uutta lainaa.

Ei minusta asumisen koskaan ole kuulunut olla "ilmaista" ellei joku muu (valtio / vanhemmat tms) maksa. Eikä se elämä pidempään vankilassa / laitoshoidossa / vanhempien luona ole varmaankaan kovin mielekästä / laadukasta.

- Liittynyt

- 06.01.2022

- Viestejä

- 2 812

Siinäpä tuo Kerimäellä sijaitseva talo: 114 m² Kivipellontie 7, 58200 Savonlinna Omakotitalo 4h m...

Onhan siinä talolla jo ikääkin ja riskirakenteita näkyvissä (valesokkeli). Mitä nyt muita taloja oikotiestä katselee, niin hintaahan tuossa näyttää olevan liikaa.

Mitä hän on siis itse maksanut, jos tuo 105 000€ on jo roimasti alennettu hinta? Kyllä kuulostaa ennemmin siltä, että itse on tehnyt typerät kaupat ja maksanut roimaa ylihintaa OKT:stä skutassa.

Lainaa jäljellä vielä tuon verran? Onko sitä maksettu ollenkaan pois? Jotenkin tämä haiskahtaa koko juttu.

- Liittynyt

- 19.10.2016

- Viestejä

- 449

Meillä olisi ollut tarve n. 3 t € lisälainalle raksalainaan. Lähinnä ettei tarvitsisi puskurista käyttää rahaa tarpeettomasti ja säilyisi sitä kautta parempi maksukyky. Pankista sanottiin, että nykyiseen lainaan ei voi hakea korotusta vaan pitäisi hakea erillinen luotto ko. summalle.

Onko tuo ihan pankkien normitoimintaa? Jotenkin ärsyttävää, kun miettii, miten pienestä summasta on kyse koko lainaan suhteutettuna ja jos tuo työ olisi ollut alkuperäisessä tarjouksessa, niin luultavasti aika samoilla ehdoilla olisi kyllä laina myönnetty. Ymmärtäisin jonkun maksun lisälainan nostosta tms. mutta nyt on kyllä todella nihkeän tuntuista.

Onko tuo ihan pankkien normitoimintaa? Jotenkin ärsyttävää, kun miettii, miten pienestä summasta on kyse koko lainaan suhteutettuna ja jos tuo työ olisi ollut alkuperäisessä tarjouksessa, niin luultavasti aika samoilla ehdoilla olisi kyllä laina myönnetty. Ymmärtäisin jonkun maksun lisälainan nostosta tms. mutta nyt on kyllä todella nihkeän tuntuista.

Mikkos

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 19 452

Käsittääkseni remppalainaa ei saa yhdistää asuntolainaan. Sen voi kikkailla lainan haun yhteydessä, mutta jälkikäteen ei onnistu.Meillä olisi ollut tarve n. 3 t € lisälainalle raksalainaan. Lähinnä ettei tarvitsisi puskurista käyttää rahaa tarpeettomasti ja säilyisi sitä kautta parempi maksukyky. Pankista sanottiin, että nykyiseen lainaan ei voi hakea korotusta vaan pitäisi hakea erillinen luotto ko. summalle.

Onko tuo ihan pankkien normitoimintaa? Jotenkin ärsyttävää, kun miettii, miten pienestä summasta on kyse koko lainaan suhteutettuna ja jos tuo työ olisi ollut alkuperäisessä tarjouksessa, niin luultavasti aika samoilla ehdoilla olisi kyllä laina myönnetty. Ymmärtäisin jonkun maksun lisälainan nostosta tms. mutta nyt on kyllä todella nihkeän tuntuista.

Proscribo

Kiitos.

- Liittynyt

- 16.10.2016

- Viestejä

- 1 194

Eihän asuntolainaan ole mitään pintaremppalainoja saanut sisällytettyä pitkään aikaan, peruskorjauksia ehkä? Käsittääkseni jos olisit hakenut 100t kämppään 103t lainaa, olisit (pankki olisi) lopulta nostanut sitä sen 100t ja maksanut myyjälle ja sitä kolmea tonnia ei siis olisi koskaan ollut olemassakaan.Onko tuo ihan pankkien normitoimintaa? Jotenkin ärsyttävää, kun miettii, miten pienestä summasta on kyse koko lainaan suhteutettuna ja jos tuo työ olisi ollut alkuperäisessä tarjouksessa, niin luultavasti aika samoilla ehdoilla olisi kyllä laina myönnetty. Ymmärtäisin jonkun maksun lisälainan nostosta tms. mutta nyt on kyllä todella nihkeän tuntuista.

- Liittynyt

- 19.10.2016

- Viestejä

- 449

Ei ole kyse pintarempasta vaan rakentamiseen liittyvästä lisäkustannuksesta. Mutta selvä homma, olin naiivisti siinä uskossa, että jos rakentamisen kulut ylittäisi alkuperäisen lainan, niin alkuperäisen lainan yhteyteen voisi saada jotain lisälainaa tms.

Tarkennan, että rakentaminen on siis vielä kesken.

Tarkennan, että rakentaminen on siis vielä kesken.

Jonna Kiviaho luuli, että saisi talokaupassa omansa pois – katso, missä talot myydään pilkkahintaan

Vanhojen omakotitalojen hinnat ovat romahtaneet Itä-Suomessa selvästi rajummin kuin muualla maassa. Katso Ylen koneesta, miltä talojen hintakehitys näyttää kotikunnassasi.

Tämä hiukan ihmetyttää, että miten asunnon omistajalla oli vielä viisi vuotta sitten ajatus, että omansa saa aina pois? Mahtoikohan sokaistua koronan aiheuttamasta etätyöbuumista?

Ja näin sen mielestäni pitää ollakin. On jotensakin kiero ajatus, että talo pitäisi arvonsa maailman tappiin asti koska se ei kuitenkaan kestä ikuisesti pystyssä.

Tuskin se hilloaminen tilannetta parantaa.

Sen mitä itse olen asuntomarkkinoita seurannut, käännekohta oli mielestäni 2008 finanssikriisi, jonka jälkeen ruuhka-Suomen ja muiden alueiden asuntomarkkinat lähtivät eriytymään. Semminkin kun IS:stä löytyy vuodelta 2012 uutinen asuntojen kehnosta menekistä osassa Suomea. Toki Itä-Suomessa Ukrainan sodan alkaminen ja itärajan sulkeutuminen huononsi tilannetta entisestään.

Näitä asuntoja ei halua kukaan

Asunto on ollut myynnissä jopa 500 päivää, mutta ostajaa ei löydy. Kun kauppa ei käy, vika on useimmiten hinnassa. Asia vain korostuu epävarmoina aikoina. Taloussanomat listasi asuntoja, joita on yritetty myydä vuoden – turhaan. Mikä näitä yhdistää? Ja mikä avuksi?

Tämä on mielestäni tärkeä yhteiskunnallinen aihe, vaikka tuohon uutiseen on nyt otettu esimerkkitapaus, joka varmaan herättää lukijoissaan tunteita ja varsinkin niissä, jotka voivat taputtaa itseään selkään, koska ei koske heitä...

Aiheeseen liittyy kuitenkin aika paljon muitakin seikkoja kuin pelkästään esimerkin tapaus, jossa on muutettu jostain paikasta X muuttotappiokunnalle Y, asuttu siellä muutama vuosi ja sen jälkeen pyöritellään silmiä, kun asunto ei menekään enää kaupaksi. Useimmiten näissä tapauksissa kyse lienee kuitenkin niistä, joissa paikkakunnalla on jo asuttu ennestään ja jääty ikään kuin jumiin, koska rahat ovat kiinni nykyisessä asunnossa ja siitä ei pääse välttämättä ilmaiseksikaan eroon. Kun tähän yhdistetään vielä omistajansa ikä, voidaan tulla tilanteeseen, jossa paikkakunnalta lähteminen ei pelkästään tarkoittaisi oman varallisuutensa "nollaamista", vaan kenties joutumista jopa maksumieheksi, jos riippakiveksi jääneestä talosta jää vain kustannuksia. Monen kohdalla tämä voi tarkoittaa loppuelämän viettämistä vuokra-asunnossa ja mitä lähempänä eläkeikää ollaan, sitäkin niukemmilla resursseilla.

Joukossa voi olla myös niitä, jotka nimenomaisesti haluaisivat muuttaa jonnekin rauhallisemmalle paikkakunnalle, mutta sen estää lainansaanti, koska ostettavan kohteen vakuusarvo voi pankin silmissä olla niin pieni. Tällöin eivät myyjät eivätkä ostajat kohtaa. Lisäksi jos ostettava kohde vaatisi remonttia, ei ole mitenkään luvattua, että pankki sen rahoittaisi, jos ainoa keino sen toteuttamiseksi olisi lainaraha. Asunnon ostaminen ja ylläpitäminen muuttotappiopaikkakunnalta voisi näin ollen edellyttää merkittäviä käteisvaroja, joita ei ainakaan tyypillisesti nuoremman pään asuntokunnilla välttämättä ole ja taas varttuneemmilla voi olla haluja päin vastoin muuttaa kohti palveluja.

Ehkä nuoremmille haastavampaa hahmottaa, mutta ei tässä oikeasti niin mahdottomasti aikaa ole mennyt siitä, kun vielä nykyistä useammilla paikkakunnilla asunnoista joutui vielä maksamaan ihan rehellistä rahaa ja sen vuoksi otettiin pankkilainaa. Nyt voi olla tilanne, että lainaa on edelleen reilusti jäljellä, mutta asunnon käypä arvo ei ole likimainkaan lähellä sitä arvoa. Eikä edes maakunta takaa, että tilanne olisi ruusuinen. Esim. iso osa Pirkanmaasta on aluetta, jossa asuntoaan voi olla vaikea saada kaupaksi ja näitä alueita löytyy reippaasti myös ns. kasvukolmion sisältä.

Paras tilanne on heillä, joilla joko asunto on ennestään kasvavalla seudulla taikka voivat aloittaa nuorena ns. puhtaalta pöydältä ja ryhtyä kartuttamaan asuntovarallisuutta siellä missä se nykyisen tulevaisuuden näkökulmasta on todennäköisintä. Toisaalta alueiden eriytyminen johtaa myös siihen, että iso joukko asunnon ostajista kasvattaa markkina-alueita, koska halutuimpien postinumeroiden hinnat karkaavat liian kauaksi keskituloisen ulottuvilta.

Viimeksi muokattu:

Ihan normaalia pankin toimintaa. Me myös rakennettiin ja olisi varmaan pitänyt olla tiukempana aikanaan OP:n suuntaan, kun haettiin 315t€ rakennuslainaa, niin sitä lopulta saatiin sitten 311t€, kun pankkivirkailija halusi jostain syystä tuon pikkusumman tuosta tinkiä pois, vaikka mikään meidän maksukyky tms. ei olisi sitä estänyt saamasta. Kyllä sille extra neljälle tonnille olisi ollut oikeaa käyttöä. Nyt jos haluaisin vaikka tuon summan tai enemmänkin rakentamisen viimeistelyyn tai vaikka piharakennuksen rakentamiseen, joutuisin käytännössä ottamaan sen lisälainan jonkinlaisena kulutusluottona, jonka kustannukset ovat ihan eri luokkaa kuin asuntolainan.Meillä olisi ollut tarve n. 3 t € lisälainalle raksalainaan. Lähinnä ettei tarvitsisi puskurista käyttää rahaa tarpeettomasti ja säilyisi sitä kautta parempi maksukyky. Pankista sanottiin, että nykyiseen lainaan ei voi hakea korotusta vaan pitäisi hakea erillinen luotto ko. summalle.

Onko tuo ihan pankkien normitoimintaa? Jotenkin ärsyttävää, kun miettii, miten pienestä summasta on kyse koko lainaan suhteutettuna ja jos tuo työ olisi ollut alkuperäisessä tarjouksessa, niin luultavasti aika samoilla ehdoilla olisi kyllä laina myönnetty. Ymmärtäisin jonkun maksun lisälainan nostosta tms. mutta nyt on kyllä todella nihkeän tuntuista.

Itse olen omassa projektissa kallistunut siihen, että kaikki ylimääräinen rahoitetaan takataskusta ja pankin puheille menen lisälainan toiveissa vaan jos on pakko. Ei kiinnosta maksaa niitä kulutusluottojen korkoja.

Mikä tässä siis on sitä yhteiskunnallista aihetta? Pitäisikö olla joku markkinatalouden kyvykkyystesti suoritettavana ennen kuin saa ostaa asunnon tai tehdä muita sijoituksia, vai mikä tässä on pointtina?Tämä on mielestäni tärkeä yhteiskunnallinen aihe

Samassa jamassa on iso joukko suomalaisia, vaikka eivät olisikaan joutuneet siihen uutisartikkelin mukaisella tavalla. Pointti ei ole mitenkään tässä se, että tähän pitäisi nyt yhteiskunnan jotenkin taloudellisesti puuttua (mitä uhkakuvia jotkut varmaan näkevät), vaan ensisijaisesti tiedostaa, että aikain saatossa Suomessa on hyvin vahvaksi kasvanut kulttuuri ja ajatus siitä, että oma koti olisi jonkinlainen varallisuuserä, johon voi aina jollain tavalla luottaa. Sitä voidaan vaikka kuinka paljon silmiä pyöritellä, mutta ei tätä vielä lähellekään kaikki tiedosta.Mikä tässä siis on sitä yhteiskunnallista aihetta? Pitäisikö olla joku markkinatalouden kyvykkyystesti suoritettavana ennen kuin saa ostaa asunnon tai tehdä muita sijoituksia, vai mikä tässä on pointtina?

- Liittynyt

- 17.10.2016

- Viestejä

- 9 600

Tuo olisi pitänyt tehdä siten, että myönnetty maksimi on enemmän kuin nostat ja sitten tarvittaessa nostat lisää. Kulujen puolesta en tiedä mikä on paras, mutta paras lääke nihkeälle pankille on vaihtaa sitä. Tai ainakin mennä prosessissa sen verran pitkälle, että hapannaamainen virkailija ymmärtää ns. yskän.Ei ole kyse pintarempasta vaan rakentamiseen liittyvästä lisäkustannuksesta. Mutta selvä homma, olin naiivisti siinä uskossa, että jos rakentamisen kulut ylittäisi alkuperäisen lainan, niin alkuperäisen lainan yhteyteen voisi saada jotain lisälainaa tms.

Tarkennan, että rakentaminen on siis vielä kesken.

Artikkelissa toisaalta sanottiin että kaksi aikaisempaa omistusasuntoa oli saatu myytyä voitolla, jonka vuoksi luuli että niin käy aina.Suomessa on hyvin vahvaksi kasvanut kulttuuri ja ajatus siitä, että oma koti olisi jonkinlainen varallisuuserä, johon voi aina jollain tavalla luottaa.

En tiedä onko se nyt sitten kulttuurillista, mutta yleisesti ottaen ymmärrys siitä että sijoittamisessa on aina riski, myyntipuheisiin ei kannata sokeasti luottaa (vaikka ne olisi pankilta tai kiinteistönvälittäjältä) ja että markkinatilanteet muuttuu. Näen todellakin ongelmalliseksi sen, että kuivtellaan menneisyyden onnistumisten johtuvan vain omista teoista eli että saman tekemällä onnistuu jälleen. Siitä en ole samaa mieltä että tuo olisi erityisesti yhteiskunnallinen tai kulttuurillinen asia. Toki koulutuksella voisi pyrkiä parantamaan tilannetta, mutta realistisesti olen skeptinen kuinka paljon voidaan vaikuttaa.

Toki esimerkiksi matematiikka on monelle tavan tallaajalle sen verran hankalaa (tai "epäkiinnostavaa"), että kaikille ei ole jo matemaattisesti ihan itsestäänselvää että esim. korot vaikuttaa niin, että korkojen laskiessa hinnat nousee ja päinvastoin. Jos ei ymmärretä taloudesta kunnolla, niin voisi olla järkevää käyttää omaa talousneuvojaa (ei siis esim. pankin). Monissa muissa maissa tämä kirjanpitäjän/talousneuvojan käyttäminen on ehkä kulttuurillisesti hyväksyttävämpää kuin suomessa, jossa mukamas koulutuksen pitäisi antaa riittävät eväät omasta taloudesta huolehtimiseen.

Viimeksi muokattu:

- Liittynyt

- 19.10.2016

- Viestejä

- 449

Tämä juuri ärsyttää, kun en usko, että lainaa hakiessa se pari tonnia olisi liikuttanut ehtoja mihinkään suuntaan ja nyt ihan älyttömän nihkeä suhtautuminen. Hyvä vinkkivitonen näemmä kaikille, jotka hakee rakennuslainaa, että hakee ns. maksimit ja käyttää tarpeen mukaan. Ei kannata hakea tarkkaan laskelmien mukaisesti.Tuo olisi pitänyt tehdä siten, että myönnetty maksimi on enemmän kuin nostat ja sitten tarvittaessa nostat lisää. Kulujen puolesta en tiedä mikä on paras, mutta paras lääke nihkeälle pankille on vaihtaa sitä. Tai ainakin mennä prosessissa sen verran pitkälle, että hapannaamainen virkailija ymmärtää ns. yskän.

OP sentään suostui rakentamislainaan ns. ensiasuntona, esim. Danskella ei voinut käyttää ASP-lainaa rakentamiseen ollenkaan. Se sanottuna kyllä tämä laina lähtee kilpailutukseen heti, kun rakennuspöly on "laskeutunut".

Rakentamislainat eivät nykypäivänä ole sellaisia, joita haetaan takki auki ja ilmoitetaan pankille paljonko rahaa otetaan. Pankki kyllä vertaa pyydettyä lainan määrää rakentamiskustannusten realistisuuteen sekä valmiin talon markkina-arvoon ja sitä kautta vakuusarvoon. Hakemalla "maksimit" ilman mitään realistisuutta voi keskustelut päättyä siihen heti alkuun. Periaate on joka tapauksessa, että jos lainamäärä ei riitä kustannusylitysten takia niin omasta taskusta sitten lisää. Osa pankeistahan ei käytännössä rahoita ollenkaan talonrakentajia niin vähemmän uskottavuutta neuvotteluissa huudella menevänsä kilpailijaille.Tämä juuri ärsyttää, kun en usko, että lainaa hakiessa se pari tonnia olisi liikuttanut ehtoja mihinkään suuntaan ja nyt ihan älyttömän nihkeä suhtautuminen. Hyvä vinkkivitonen näemmä kaikille, jotka hakee rakennuslainaa, että hakee ns. maksimit ja käyttää tarpeen mukaan. Ei kannata hakea tarkkaan laskelmien mukaisesti.

OP sentään suostui rakentamislainaan ns. ensiasuntona, esim. Danskella ei voinut käyttää ASP-lainaa rakentamiseen ollenkaan. Se sanottuna kyllä tämä laina lähtee kilpailutukseen heti, kun rakennuspöly on "laskeutunut".

Ei yllättänyt Dansken nihkeys ASP-lainan suhteen. Itsellä ASP-laina meni sentään asunto-osakkeeseen, mutta Dansken mukaan ASP kautta ei oltaisi mitenkään voitu ostaa asuntoa muuta kuin 50:50 omistussuhteella. Ei paljoa kiinnostanut vääntää asiasta, kun samana aikaan OP tarjoaa samaan aikaan erilliset lainat 60:40 suhteella, kyselee miltä marginaali kuulostaa (= tarjoavat alle kilpailijan ilman lisäkyselyjä onko oikeasti tarjottu alempaa) puoliso sai vielä ei-ASP lainan takaukset järjestettyä jollakin erikoisella kuviolla vaikka ensin puhuttiin Garantian tarpeesta.

Onko ne muutkaan pankit yhtään parempia jos marginaalejakin katsoo? Toki ainahan sitä kannattaa vaihtaa jos saa parempaa tarjousta, mutta en olisi kovin varma.

Mitä nyt itse ensiasunnon ASP-lainan perusteella ja tuttavilta kuullut niin OP on kuitenkin parhaimistoa niin marginaalein kuin myös joustavin ehdoin. Toki sukulainen manaa vieläkin 20 vuotta sitten saamaansa OP palvelua kuinka eivät ymmärtäneet mitään maatalouden lainoista ja lainatarjouskin oli aivan surkea vs Säästöpankin tarjous.

Onko ne muutkaan pankit yhtään parempia jos marginaalejakin katsoo? Toki ainahan sitä kannattaa vaihtaa jos saa parempaa tarjousta, mutta en olisi kovin varma.

Mitä nyt itse ensiasunnon ASP-lainan perusteella ja tuttavilta kuullut niin OP on kuitenkin parhaimistoa niin marginaalein kuin myös joustavin ehdoin. Toki sukulainen manaa vieläkin 20 vuotta sitten saamaansa OP palvelua kuinka eivät ymmärtäneet mitään maatalouden lainoista ja lainatarjouskin oli aivan surkea vs Säästöpankin tarjous.

Dankella taitaa olla ensiasunnon lainalle jotain omia etujaan. Ehkä haluttiin vain välttää ylimääräisien etujen antamista, jos case ei vaikuttanut muutenkaan ihan parhaalta?OP sentään suostui rakentamislainaan ns. ensiasuntona, esim. Danskella ei voinut käyttää ASP-lainaa rakentamiseen ollenkaan. Se sanottuna kyllä tämä laina lähtee kilpailutukseen heti, kun rakennuspöly on "laskeutunut".

Oma laina on OP:ssa, mutta ymmärtääkseni Nordealla onnistuisi muutokset ja esim. lyhennysvapaat helpommin ja omatoimisemmin. Nordealla myös korkoputki mikä mielestäni korkokattoa fiksumpi. Sen vuoksi jäi aikanaan korkosuojaus ottamatta OP:lta osaan lainasta. Tosin OP:n katto ja kesto olivat sellaisia, että tappiolle niissä olisi näin jälkikäteen ajateltuna varmaankin jäänyt vaikka korot kävivät korkealla.Mitä nyt itse ensiasunnon ASP-lainan perusteella ja tuttavilta kuullut niin OP on kuitenkin parhaimistoa niin marginaalein kuin myös joustavin ehdoin. Toki sukulainen manaa vieläkin 20 vuotta sitten saamaansa OP palvelua kuinka eivät ymmärtäneet mitään maatalouden lainoista ja lainatarjouskin oli aivan surkea vs Säästöpankin tarjous.

ASP-lainan tapauksessa lyhennysvapaat ovat valmiiksi rajoitetumpia (näihin oli näihin tosin vissiin tulossa jotakin lievennyksiä). Ja toki ASP-lainassa on korkosuojaus jos oikein pahasti käy.Oma laina on OP:ssa, mutta ymmärtääkseni Nordealla onnistuisi muutokset ja esim. lyhennysvapaat helpommin ja omatoimisemmin. Nordealla myös korkoputki mikä mielestäni korkokattoa fiksumpi. Sen vuoksi jäi aikanaan korkosuojaus ottamatta OP:lta osaan lainasta. Tosin OP:n katto ja kesto olivat sellaisia, että tappiolle niissä olisi näin jälkikäteen ajateltuna varmaankin jäänyt vaikka korot kävivät korkealla.

Mutta pitää tosiaan muistaa, että asuntolainatarjouksien vertailu on kuin vakuutuksien vertailu eli mahdotonta. Tuo lainauksen teksti sinällään huono itseltäni, koska en todellakaan pidä OP:ta aina edullisimpana ja parhaana ratkaisuna. Esim. lainan järjestelykulut olivat n. 400e korkeammat mitä Danskella ja S-pankilla. Toisaalta OP bonuksilla saa vakuutuksia.

Varmaan riippuu vähän kaikesta, mutta pitää sanoa että itse en ole koskaan toimitus tai järjestelykuluja maksanut, vaikka olen lainoja veivaillut monesti uusiksi OP:n kanssa. Olen aina hakenut kilpailevan tarjouksen Danskelta, mistä akavalaiset saa lainan ilman noita kuluja.Esim. lainan järjestelykulut olivat n. 400e korkeammat mitä Danskella ja S-pankilla. Toisaalta OP bonuksilla saa vakuutuksia.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 208

Artikkelissa toisaalta sanottiin että kaksi aikaisempaa omistusasuntoa oli saatu myytyä voitolla, jonka vuoksi luuli että niin käy aina.

En tiedä onko se nyt sitten kulttuurillista, mutta yleisesti ottaen ymmärrys siitä että sijoittamisessa on aina riski, myyntipuheisiin ei kannata sokeasti luottaa (vaikka ne olisi pankilta tai kiinteistönvälittäjältä) ja että markkinatilanteet muuttuu. Näen todellakin ongelmalliseksi sen, että kuivtellaan menneisyyden onnistumisten johtuvan vain omista teoista eli että saman tekemällä onnistuu jälleen. Siitä en ole samaa mieltä että tuo olisi erityisesti yhteiskunnallinen tai kulttuurillinen asia. Toki koulutuksella voisi pyrkiä parantamaan tilannetta, mutta realistisesti olen skeptinen kuinka paljon voidaan vaikuttaa.

Toki esimerkiksi matematiikka on monelle tavan tallaajalle sen verran hankalaa (tai "epäkiinnostavaa"), että kaikille ei ole jo matemaattisesti ihan itsestäänselvää että esim. korot vaikuttaa niin, että korkojen laskiessa hinnat nousee ja päinvastoin. Jos ei ymmärretä taloudesta kunnolla, niin voisi olla järkevää käyttää omaa talousneuvojaa (ei siis esim. pankin). Monissa muissa maissa tämä kirjanpitäjän/talousneuvojan käyttäminen on ehkä kulttuurillisesti hyväksyttävämpää kuin suomessa, jossa mukamas koulutuksen pitäisi antaa riittävät eväät omasta taloudesta huolehtimiseen.

Onhan se nyt ihan kansallistaperintöä ollut pitkään ja pitäisi olla kyllä hyvin tiedossa, että asunto on ollut se suomalaisten kotitalouksien suurin pääoma ja vanhuuden turva. Vaikka se muuttuu pikkuhiljaa on muutos hidas ja muutos ajatusmalleissa ehkä vielä hitaampi. 2017 se kokonais varallisuudesta asunto oli vielä 69% ( Suomalaiset ovat köyhää sakkia ) ja 2023 vieläkin 45% vaikka rommausta ollut hinnoissa jo tovi ja muut varallisuus erät nousseet suhteessa asuntoihin monin verroin ( Suomalaiset köyhtyivät – tällä summalla pääsee vauraimpien joukkoon )

Eihän tämä nyt ihan uusi ilmiö ole kuten ap tuolla jo sanoi -08 voisi olla aika merkittävä spotti mistä voisi laskea alkaneeksi tämän eriytymisen. Ja yhteiskunnallisestikkin aihe on merkittävä. Jos ei pidä merkittävänä niin ehkä oma ajatusmailma on hyvin pitkälti oman navan ja jonkun pks:n ympärillä pyörivä.

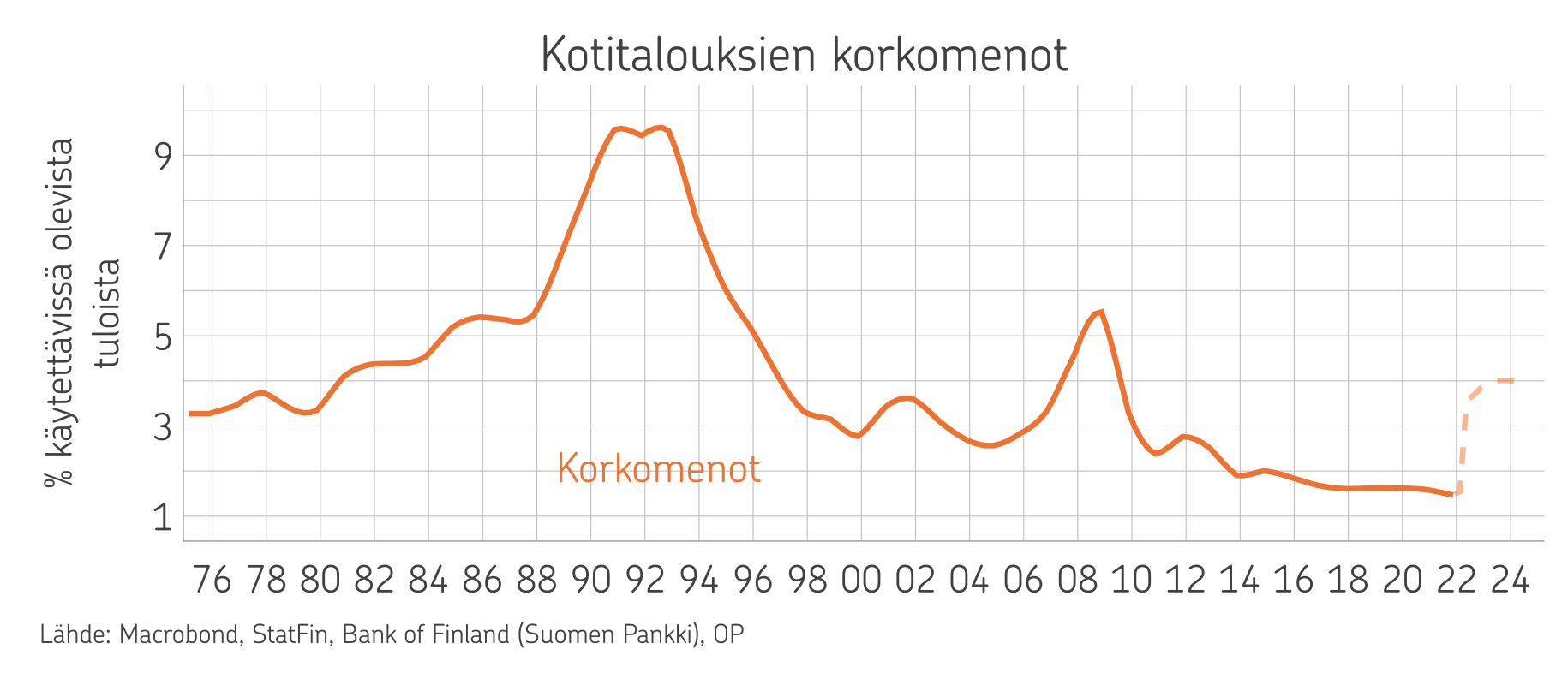

Korot on olleet merkittävän ylhäällä vain ysärin lamassa ja -08 jenkkien asuntolaina kriisin piikki:

Ja ei vaikka korot olisi alhaalla niin tämä rakenteellinen muutos kyllä kytisi pohjalla kyllä ja todennäköisesti ilmiö olisi käynnissä lievempänä. Korkojen nousu oli vaan katalyytti mikä sai homman selkämmin esille. Vaikka aihe on yhteiskunnallisesti merkittävä tyyliin 70-80% Suomen pinta-alasta on luokkaa no go zone jos haluaa pankkirahoitusta asuntoon. Niin eipä sille mitään taikaluotia ole. Siellä on joku miljoona ihmistä joiden ainut varallisuus on muuttuntu käytännössä kulueräksi ja ongelmajätteeksi jos ei nyt niin lähitulevaisuudessa.

Ehkä joku roskapankki minne saa dumpata kiinteistön ja muuttaa sen jälkeen pks elämään sosiaalituilla hautaan asti. Jolloin siitä taas tulee muille veronmaksajille mukava kuluerä kun rakennetaan niitä 4000€/m2 pintotaloja ja maksetaan vielä muu eläminen siihen päälle. Asiaan ehkä herätään paremmin lähivuosina kun sitä roskaa alkaa valumaan valtiolle asti sen verran, että siitä alkaa olla oikeasti riessaa: Tämäkin asunto päätyi omistajan kuoltua valtiolle, koska muuta perijää ei ollut – määrät hurjassa kasvussa

Ja ei asia ei liikuta minua henkilökohtaisesti tai ketään lähipiiristäni. Loppusijoituspaikan asuntolaina on maksettu. Eipä tälläkään ei tule mitään arvonnousua olemaan koska liian kaukana kasvukeskuksista vaikkakin kasvukolmion sisällä, mutta en ole tästä mihinkään menossa niin ei kiinnosta. Pystyn silti hyvin samaustumaan siihen tilanteeseen joka hemmetin monessa kodissa on päällänsä.

kaarlos

Virallinen JimmZ-boikotoija

- Liittynyt

- 13.11.2016

- Viestejä

- 2 564

Näin melko edullisesti asuvana koen tämän ilmiön lähinnä positiivisena, paljon mielummin olen maksamatta jostain asunnosta helvetisti sen takia että sen odotetaan kasvattavan arvoaan jatkuvasti. Vähemmän rahaa kiinni asuntoon ja enemmän johonkin arvoaan kasvattavaan.

Elämä on valintojen maailma. Joitakin lämmittää enemmän mukavat, tilavat ja hyvällä sijainnilla olevat asumispuitteet kuin osakesalkun numerot. Niistä rahoista pääsee nauttimaan joskus kymmenien vuosien päästä jos elää sinne asti kun taas jossain on koko ajan asuttava. Käärinliinoissa ei ole taskuja ja tietyn rajan jälkeen varallisuus ei enää lisää onnellisuutta. Jossain lähiön rähjäisesssä yksiössä asuminen voi jossain vaiheessa alkaa ottamaan päähän ja asunnon vaihtamisessakin on kuluja. Varsinkin jos on jälkikasvua niin asumisneliöille ja sijainnille alkaa kummasti laittamaan painoarvoa, mitkä nostavat asunnon hintaa.Näin melko edullisesti asuvana koen tämän ilmiön lähinnä positiivisena, paljon mielummin olen maksamatta jostain asunnosta helvetisti sen takia että sen odotetaan kasvattavan arvoaan jatkuvasti. Vähemmän rahaa kiinni asuntoon ja enemmän johonkin arvoaan kasvattavaan.

eGe

wat

- Liittynyt

- 18.10.2016

- Viestejä

- 417

Ja lopun tehden ihan sama minkä hintaluokan koti on kyseessä, on melko huono lähestymistapa ostaa jokin paikka puhtaasti arvonnousun perässä. Koti on koti, ja siinä pitäisi olla kyllä aivan muut kriteerit mielessä päällimmäisenä. Syrjäkylillä voi laskea arvonaleneman vertailumielessä kuluksi mutta silläkään ei ole mitään merkitystä, jos aikomus ei ole enää muuttaa ko. kodista muualle kuin vanhainkotiin loppuelämänsä aikana.Näin melko edullisesti asuvana koen tämän ilmiön lähinnä positiivisena, paljon mielummin olen maksamatta jostain asunnosta helvetisti sen takia että sen odotetaan kasvattavan arvoaan jatkuvasti. Vähemmän rahaa kiinni asuntoon ja enemmän johonkin arvoaan kasvattavaan.

Eikä tuo nyt edes kauhean kaukana asuinkeskuksista ole tänä päivänä realismia, ettei talo mene kaupaksi. Katselin kolmatta vuotta perättäin Ikaalisissa (n. 50km Tampereelta) myynnissä olevaa alle 20 vuotta vanhaa taloa joka ei vain meinannut mennä muistaakseni 209ke hintapyynnillä kaupaksi. Kahden auton todella tilava talli, siisti hyvän kokoinen tontti, lähellä palveluja ja rauhallisella alueella. Nyt on näkynyt kadonneen myyntipalveluista eli toivottavaksi on mennyt kaupaksi. Samanlaisesta talosta olisi saanut maksaa Tampereen naapurikunnissakin jotain 400-500ke haarukassa ihan helposti.

kaarlos

Virallinen JimmZ-boikotoija

- Liittynyt

- 13.11.2016

- Viestejä

- 2 564

Mutta mitä hyötyä siitä on, että se sama asunto maksaa enemmän sen sijaan että se maksaisi vähemmän? Tästä tässä mun pointissa on enemmän kyse kuin omista elämänvalinnoista. Jos voin ostaa sen saman rivitalokolmion 200k eurolla sen sijaan että se on 300k 10 vuoden päästä, niin en näe että tuon isomman summan maksaminen kontribuoisi omaan elämään mitään positiivista.Elämä on valintojen maailma. Joitakin lämmittää enemmän mukavat, tilavat ja hyvällä sijainnilla olevat asumispuitteet kuin osakesalkun numerot. Niistä rahoista pääsee nauttimaan joskus kymmenien vuosien päästä jos elää sinne asti kun taas jossain on koko ajan asuttava. Käärinliinoissa ei ole taskuja ja tietyn rajan jälkeen varallisuus ei enää lisää onnellisuutta. Jossain lähiön rähjäisesssä yksiössä asuminen voi jossain vaiheessa alkaa ottamaan päähän ja asunnon vaihtamisessakin on kuluja. Varsinkin jos on jälkikasvua niin asumisneliöille ja sijainnille alkaa kummasti laittamaan painoarvoa, mitkä nostavat asunnon hintaa.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 850

Tämä on mielestäni tärkeä yhteiskunnallinen aihe, vaikka tuohon uutiseen on nyt otettu esimerkkitapaus, joka varmaan herättää lukijoissaan tunteita ja varsinkin niissä, jotka voivat taputtaa itseään selkään, koska ei koske heitä...

Esim. iso osa Pirkanmaasta on aluetta, jossa asuntoaan voi olla vaikea saada kaupaksi ja näitä alueita löytyy reippaasti myös ns. kasvukolmion sisältä.

Piti ihan tarkistaa ja kyllähän esim. Mänttä-Vilppula kuuluu tuohon Pirkanmaahan. Ei ole kovinkaan pitkä aika siitä kun Mänttä-Vilppulan alueella puhuttiin siitä (ennen koronaa jne) miten sinne tulee uutta kansainvälistä lentokenttää, alueen hinta raketoi ja jos vaan on yhtään rahaa kannattaa ostaa. Tai sitten ne jotka ovat muuttaneet "maalta kaupunkiin" saaneet esim. töitä tuolta ja miettineet että Pirkanmaa = aivan varmasti arvo kasvaa ja vielä ehkä "keskustan alueella" tms. lähellä palveluita joten joku 250-500k kannattaa maksaa omakotitalosta kun niiden arvo vaan kasvaa kuten aina (TM) on tehnyt.

Katso, minkä arvoinen kotisi on: laskurissa koko Suomen tiedot – Näillä Pirkanmaan alueilla asuntojen hinnat ovat nousseet rajusti, täällä taas romahtaneet

Mänttä-Vilppulassa asuntojen neliöhinnat ovat olleet tällä vuosikymmenellä laskusuunnassa. Arvo pysyttelee Mänttä-Vilppulassa noin 700 euron neliöhinnassa. Tästä jutusta löytyvä, yli 200 000 myynti-ilmoitukseen perustuva laskuri kertoo, mikä oman kotisi hinta-arvio on tällä hetkellä.

www.kmvlehti.fi

www.kmvlehti.fi

Ennuste: Mänttä-Vilppulan asuntojen hinnat laskevat Suomen kolmanneksi kovinta vauhtia – "Täällä on ostajan markkinat"

Mänttä-Vilppulan osakeasuntojen hinnat laskevat 2,2 prosenttia vuodessa seuraavan kahden vuoden aikana. Näin ennustaa valtakunnallinen kiinteistönvälitysketju Kiinteistömaailma tiistaina julkaistussa selvityksessä.

www.kmvlehti.fi

(Ja ei, en itse asu tuolla mutta pystyn kyllä helposti uskomaan että moni on tehnyt tuon virheen luokkaa 2010 tai varsinkin aiemmin ja maksaa siitä vieläkin)

Näin melko edullisesti asuvana koen tämän ilmiön lähinnä positiivisena, paljon mielummin olen maksamatta jostain asunnosta helvetisti sen takia että sen odotetaan kasvattavan arvoaan jatkuvasti. Vähemmän rahaa kiinni asuntoon ja enemmän johonkin arvoaan kasvattavaan.

Hieman samaa mieltä, tosin asun kasvukolmion sisällä ja kämpän hinta on nousussa. Kuitenkin vastike JA asuntolainan lyhennys ovat yhteensä edullisemmat kuin vastaavassa vuokra olisi. Vielä edullisempaa luonnollisesti kun kaikki on maksettu pois ja tietää että myydessä saa ihan mukavasti rahaa jos sellaiseen tilanteeseen joutuu iän karttuessa.

Mutta mitä hyötyä siitä on, että se sama asunto maksaa enemmän sen sijaan että se maksaisi vähemmän?

Jos tarkoitat tällä sitä että asuisi muuttotappiokunnassa missä palvelut vähenevät, lainojen saaminen vaikeutuu, asunnot vanhentuvat ja kunto huononee sekä asuntojen hinnat laskevat eikä niitä tahdo saada kaupaksi niin no.. itse tykkään asua paikassa missä palvelut ovat lähellä ja niitä varmasti saa (jos yksi lopettaa on monta muuta mihin mennä).

Julkinen liikenne pelaa (myös ne taksit) ja työpaikkoja (sekä veronmaksajia) on paljon, lakeja noudatetaan eikä olla tilanteessa missä lähimmän poliisin saapumiseen voi mennä useita tunteja ja se kylän ainoa lähibaari säännöllisesti "avataan" paikallisen sankarin (mikä toki vaihtuu kun se sankari välillä menee tiilenpäitä lukemaan) toimesta joka tulee aineissa & kännissä paikalle haulikon tms. kanssa..

Eli se "halvin mahdollinen" mutta saman kokoinen, ehkä samana vuonna tehty jne. asunto ei ehkä kuitenkaan "keskellä ei mitään ja ilman mitään palveluita" ole läheskään kaikille (kuten itselle) edes sen 10-30k arvoinen kun taas toisaalla se samankuntoinen, kokoinen ja myös omalla tontilla oleva paikka voi hyvinkin olla sen 150, 250 tai 400k arvoinen ja siihen saa jopa lainaa...

kaarlos

Virallinen JimmZ-boikotoija

- Liittynyt

- 13.11.2016

- Viestejä

- 2 564

Meinasin tällä siis lähinnä sitä, että asunnon ostajan näkökulmasta on vaikea kuvitella tilannetta jossa jatkuvasti nousevat asuntojen hinnat olisivat positiivinen asia. Alkuperäisessä lausessa "sama" viittasi siis täsmälleen samaan asuntoon, ei johonkin "vastaavaan" asuntoon syrjemmässä.Jos tarkoitat tällä sitä että asuisi muuttotappiokunnassa missä palvelut vähenevät, lainojen saaminen vaikeutuu, asunnot vanhentuvat ja kunto huononee sekä asuntojen hinnat laskevat eikä niitä tahdo saada kaupaksi niin no.. itse tykkään asua paikassa missä palvelut ovat lähellä ja niitä varmasti saa (jos yksi lopettaa on monta muuta mihin mennä).

Myytäessä toki asian voi nähdä toisin, mutta kyllä ne asuntoa myyvätkin ovat ne joskus ne kämppänsä joutuneet ostamaan ja jatkuva asuntojen hintojen nousun aiheuttama inflaatio on minusta keskimäärin enemmän negatiivinen kuin positiivinen ilmiö yhteiskunnallisesti.

- Liittynyt

- 21.10.2016

- Viestejä

- 597

Vähän off-topic, mutta täytyy sanoa, että jos on noita lentokenttä ym. haihatteluja uskonut Mänttä-Vilppulan suhteen, niin ehkä jonkinlainen kalibrointi todellisuudentajun suhteen olisi paikallaan. Paikka ei ole näppärän etäisyyden päässä isommista kaupungeista (n. 1 h Tampereelle ja Jyväskylään), eikä siellä taida olla juuri (kuolevaa?) paperitehdasta lukuun ottamatta suuremmin teollisuutta. Vaikea nähdä minkä vuoksi joku ajattelisi alueen hinnan raketoivan.Piti ihan tarkistaa ja kyllähän esim. Mänttä-Vilppula kuuluu tuohon Pirkanmaahan. Ei ole kovinkaan pitkä aika siitä kun Mänttä-Vilppulan alueella puhuttiin siitä (ennen koronaa jne) miten sinne tulee uutta kansainvälistä lentokenttää, alueen hinta raketoi ja jos vaan on yhtään rahaa kannattaa ostaa. Tai sitten ne jotka ovat muuttaneet "maalta kaupunkiin" saaneet esim. töitä tuolta ja miettineet että Pirkanmaa = aivan varmasti arvo kasvaa ja vielä ehkä "keskustan alueella" tms. lähellä palveluita joten joku 250-500k kannattaa maksaa omakotitalosta kun niiden arvo vaan kasvaa kuten aina (TM) on tehnyt.

- Liittynyt

- 17.10.2016

- Viestejä

- 10 850

Myytäessä toki asian voi nähdä toisin, mutta kyllä ne asuntoa myyvätkin ovat ne joskus ne kämppänsä joutuneet ostamaan ja jatkuva asuntojen hintojen nousun aiheuttama inflaatio on minusta keskimäärin enemmän negatiivinen kuin positiivinen ilmiö yhteiskunnallisesti.

Toisaalta hinnat nyt valitettavasti vaan pitkällä tähtäimellä yleensä nousevat. Muistan miten 80-luvulla yksi henkilö myi sen asuntonsa Pispalanharjulta 100 000mk hintaan ja ostaja sitten jyräsi koko "paskan" rakentaen uuden tilalle koska hänelle tärkein oli se tontti.

Olisi se tietysti oikeasti ihan järkyttävän hienoa jos olisin voinut ostaa kyseisen asunnon tontteinaan vuonna 2013/2014 kun oman kämppäni hankin maksaen siitä saman hinnan eli alle 17 000€. Valitettavasti ne hinnat ovat luokkaa miljoona euroa joten päätin sitten ostaa rivarin pätkän lähellä olevasta kaupungista.. valintoja...

Samaten muistan miten Anttilasta sai ostaa tarjouksesta 10mk hintaan 5 litraa (täys)tuoremehua. Sai ihan itse valita haluaako esim. appelsiini, mandariini, omena, ananas vai mitä merkkiä.. ..nyt jos menet ostamaan litran tuoremehua se on helposti päälle 2€ litra etkä voi edes unelmoida saavasi 5 litraa alle 2 euroon...

Toki myös palkat olivat eri. Se että joku unelmoi kesätyöstä paperitehtaalla mistä sai 10 000mk kesältä (eli 2½kk) ja normaalit palkat olivat luokkaa 6000-8000mk/kk niin moniko nykyisin kertoisi tyytyväisenä että esim. 20v työuran jälkeen se kuukausipalkka on jopa 1000 tai peräti 1350€/kk.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 208

Meinasin tällä siis lähinnä sitä, että asunnon ostajan näkökulmasta on vaikea kuvitella tilannetta jossa jatkuvasti nousevat asuntojen hinnat olisivat positiivinen asia. Alkuperäisessä lausessa "sama" viittasi siis täsmälleen samaan asuntoon, ei johonkin "vastaavaan" asuntoon syrjemmässä.

Myytäessä toki asian voi nähdä toisin, mutta kyllä ne asuntoa myyvätkin ovat ne joskus ne kämppänsä joutuneet ostamaan ja jatkuva asuntojen hintojen nousun aiheuttama inflaatio on minusta keskimäärin enemmän negatiivinen kuin positiivinen ilmiö yhteiskunnallisesti.

Merkittävä arvonlasku taappaa markkinat täysin, koska pankit ei anna lainaa kun ei takuuta saako asunntoa edes myytyä tai onko osakkeen tapauksessa siellä rasitteena arvoa isompia saneerauksia. Vaikka kiinnostaisi ostaa niin asunnot ei vaihda omistajaa. Toki jotkut voi sitten muutamilla kymppitonneilla ostaa käteisellä niitä pois, mutta en mä tota mitenkään hyvänä asiana näkisi edes niidenkään puolesta.

Vaikka as oy kuolee siihen paikkaan jos ei ole vakuuksia tehdä remppoja. Kiinteistössä taasen en myöskään näkisi mitään mieltä tehdä mitään saneerauksia kun mikään niistä ei siirry mitenkään arvoon. Siinä mentäisiin tyyliin varmaan ihan paikkausmenetelmänä. Ainut jos on 99% varma, että siinä majailee hyvin pitkään voisi sillä perusteella tehdä omaa asumismukavuutta nostavat asiat.

Meillä oli samantapainen tilanne, että 10k tarvittiin lisää rakentamiseen. Oli käytetty 190k ja enempää ei haettukkaan. Pankkitäti tarjoili sitä lisälainana ja mä sit laitoin samana iltana toiseen pankkiin kokonaan uuden lainahakemuksen ja siirrettiin koko paska sinne.Ihan normaalia pankin toimintaa. Me myös rakennettiin ja olisi varmaan pitänyt olla tiukempana aikanaan OP:n suuntaan, kun haettiin 315t€ rakennuslainaa, niin sitä lopulta saatiin sitten 311t€, kun pankkivirkailija halusi jostain syystä tuon pikkusumman tuosta tinkiä pois, vaikka mikään meidän maksukyky tms. ei olisi sitä estänyt saamasta. Kyllä sille extra neljälle tonnille olisi ollut oikeaa käyttöä. Nyt jos haluaisin vaikka tuon summan tai enemmänkin rakentamisen viimeistelyyn tai vaikka piharakennuksen rakentamiseen, joutuisin käytännössä ottamaan sen lisälainan jonkinlaisena kulutusluottona, jonka kustannukset ovat ihan eri luokkaa kuin asuntolainan.

Itse olen omassa projektissa kallistunut siihen, että kaikki ylimääräinen rahoitetaan takataskusta ja pankin puheille menen lisälainan toiveissa vaan jos on pakko. Ei kiinnosta maksaa niitä kulutusluottojen korkoja.

- Liittynyt

- 19.10.2016

- Viestejä

- 449

Tarkennan, että tarkoitin "maksimilla" lähinnä sitä omaa realistista maksimia mitä se maksukyky ja lainan määrä nyt voisi olla suhteessa rakennettavaan kohteeseen. Sen jälkeen, jos mahdollista, niin kannattaa yrittää sinne lainahakemukseen se muutama ekstratonni ujuttaa. Esim. omassa tapauksessa olisihan se paljon kivempi ollut saada pidettyä puskurit koskemattomana ja lainan kuukausierään joku 15 euroa.Rakentamislainat eivät nykypäivänä ole sellaisia, joita haetaan takki auki ja ilmoitetaan pankille paljonko rahaa otetaan. Pankki kyllä vertaa pyydettyä lainan määrää rakentamiskustannusten realistisuuteen sekä valmiin talon markkina-arvoon ja sitä kautta vakuusarvoon. Hakemalla "maksimit" ilman mitään realistisuutta voi keskustelut päättyä siihen heti alkuun. Periaate on joka tapauksessa, että jos lainamäärä ei riitä kustannusylitysten takia niin omasta taskusta sitten lisää. Osa pankeistahan ei käytännössä rahoita ollenkaan talonrakentajia niin vähemmän uskottavuutta neuvotteluissa huudella menevänsä kilpailijaille.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 030

On yhteiskunnallisesti aika ongelmallista, jos uudehkojen asuntojen arvot ovat reippaasti rakennuskustannusten alapuolella. Se kyllä johtaa pitkän päälle siihen, että juuri kukaan ei enää rakenna mitään, koska vain rikkailla on varaa heittää rahaa omien tarkkojen mielihalujen täyttämiseksi, muut ostavat vähän käytetyn alennuksesta. Ja maa jossa ei rakenneta ei kyllä voi loputtoman pitkää säilyä elinvoimaisena. Kämpät vaan rapistuvat alta pois vähitellen ja elämänlaatu heikkenee pitkän päälle jos rakennuskanta ei uudistu.Mutta mitä hyötyä siitä on, että se sama asunto maksaa enemmän sen sijaan että se maksaisi vähemmän? Tästä tässä mun pointissa on enemmän kyse kuin omista elämänvalinnoista. Jos voin ostaa sen saman rivitalokolmion 200k eurolla sen sijaan että se on 300k 10 vuoden päästä, niin en näe että tuon isomman summan maksaminen kontribuoisi omaan elämään mitään positiivista.

Ei tuossa minusta ollut kyse uusista asunnoista. Minusta on ihan luonnollista, että uudesta asunnosta joutuu maksamaan ylimääräistä ja sitten sen arvo yleensä pienempi 10 tai 20 vuoden päästä. Eli sinänsä vastaava tilanne kuin autokaupoilla, joskin ymmärrettävästi arvonlasku on hitaampaa asunnoissa kuin autoissa. Eli minustakin on parempi jos käytetty ja pian kaikenlaisia remppoja vaativa asunto maksaa 200 000 euroa eikä 300 000 euroa ihan vaan sen takia, että se on uutena maksanut 300 000 euroa.On yhteiskunnallisesti aika ongelmallista, jos uudehkojen asuntojen arvot ovat reippaasti rakennuskustannusten alapuolella.

Se jos asunnoista "saa aina omansa pois" on aika sairas tilanne. Toki jos vähentää ostohinnasta saadun asumishyödyn, niin sitten useammin saakin "omansa pois" (ellei maksa ostaessa ylihintaa tai satu käymään huono tuuri).

Vaikka rakennuksia valmistetaan lisää niin maata ei valmisteta. Siksi kasvukeskuksissa on väistämätöntä maan arvon kasvu ja siten myös sen läntin päällä olevan rakennuksen.

Rakennuksen arvo lähtökohtaisesti laskee aina pl. hetkelliset markkinahäiriöt ja uusi rakennus, jossa maksetaan rakennusprojektin välttämisestä. Maan arvo voi käyttäytyä toisin, joka sitten heijastuu kiinteistön hintaan.

Rakennuksen arvo lähtökohtaisesti laskee aina pl. hetkelliset markkinahäiriöt ja uusi rakennus, jossa maksetaan rakennusprojektin välttämisestä. Maan arvo voi käyttäytyä toisin, joka sitten heijastuu kiinteistön hintaan.

Tuo on sinänsä totta, mutta hullunkurista on se että ilmeisesti jotkut ajattelevat vuokratontilla olevan asunnonkin arvon säilyvän. Ja näinhän on jossain määrin käynytkin ensimmäiset 28 vuotta, jos on ollut vaikka 30 vuoden vuokrasopimus kiinteällä hinnalla. Sitten kun vuokra 30 vuoden kohdalla on moninkertaistunut markkinatasolle on alkanut hirveä itku ja poru, vaikka kysymys on ollut vaan siitä että asunnosta on maksettu ylihintaa kun kustannukset on olleet epärealistisen alhaiset.Vaikka rakennuksia valmistetaan lisää niin maata ei valmisteta. Siksi kasvukeskuksissa on väistämätöntä maan arvon kasvu ja siten myös sen läntin päällä olevan rakennuksen.

Ja tämä keskusteluhan alkoi talosta, joka ei ollut missään kasvukeskuksessa. Silti ostaja oli kuvitellut että tulisi saamaan "omansa pois".

Nyt alkaa näkyä jo laskeva asukasmäärä ja ihmisten persaukisuustrendi täällä 20 000 asukkaan seutukaupungissakin. Huonoimmat kerrostalot kauempana torista menevät 300e/neliö. Keskustan ytimen vanhat kerrostalot menevät hintaan 1000e/neliö. Lähialueilta maaseudulta saa 2000 luvun omakotitalon 150 000 eurolla. Oma omakotitalokin taajamassa on laskenut arvoa sitä vauhtia kun lyhennykset rullaavat ") Vaikea kuitenkaan keksiä elämänlaadullisesti parempaa asuntoa ja sijaintia. Rauhallinen ja turvallinen sijainti, uusi koulu 1,2km. Kaikki liikuntapalvelut, koulut ja kaupat 3km säteellä. Hyvästä joutuu maksamaan.

Vaikea kuitenkaan keksiä elämänlaadullisesti parempaa asuntoa ja sijaintia. Rauhallinen ja turvallinen sijainti, uusi koulu 1,2km. Kaikki liikuntapalvelut, koulut ja kaupat 3km säteellä. Hyvästä joutuu maksamaan.

Vaikea kuitenkaan keksiä elämänlaadullisesti parempaa asuntoa ja sijaintia. Rauhallinen ja turvallinen sijainti, uusi koulu 1,2km. Kaikki liikuntapalvelut, koulut ja kaupat 3km säteellä. Hyvästä joutuu maksamaan.Se jos asunnoista "saa aina omansa pois" on aika sairas tilanne. Toki jos vähentää ostohinnasta saadun asumishyödyn, niin sitten useammin saakin "omansa pois" (ellei maksa ostaessa ylihintaa tai satu käymään huono tuuri).

Ja tämä "asunnosta saa omansa pois" tulkitaan aika luovasti.. Jos on esimerkiksi ostanut asunnon 200 k€:lla 20 vuotta sitten ja nyt myydessä saa saman hinnan, niin ei siitä oikeastaan "saa omiaan pois". 20 vuodessa rahan arvo on muuttunut ja inflaatio juossut 50% korkeammalle.

Lähialueilta maaseudulta saa 2000 luvun omakotitalon 150 000 eurolla.

Tällä hetkellä aika harvoissa paikoissa omakotitalo maksaa enemmän kuin vastaavan talon rakennuskustannukset.

Verottajahan jossain määrin luovutusvoittoa laskiessa käyttää myös tätä luovaa tulkintaa. Toki verot ei koske omaa asuntoa (jossa asuttu väh 2 vuotta), mutta noin muuten sanoisin että vaikka suomessa ei ole ole varsinaista omaisuusveroa, niin silti suomessa käytännössä on "omaisuusvero" noin 30% inflaatiosta. Eli siis jos ostat jotain 200 k€ ja myyt sen samaan 10 vuotta myöhemmin inflaatiokorjattuun hintaan 300k€ niin verottaja haluaisi 30k€ veroa "myyntivoitosta". Toki soveltuviin omaisuuseriin hankintameno-olettama voi riittävän pitkällä omistusjaksolla leikata tätä vähän, mutta silti verottaja lähtökohtaisesti haluaa verottaa, vaikka "myyntivoitto" ei olekaan todellista voittoa.Ja tämä "asunnosta saa omansa pois" tulkitaan aika luovasti.. Jos on esimerkiksi ostanut asunnon 200 k€:lla 20 vuotta sitten ja nyt myydessä saa saman hinnan, niin ei siitä oikeastaan "saa omiaan pois". 20 vuodessa rahan arvo on muuttunut ja inflaatio juossut 50% korkeammalle.

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 208

On yhteiskunnallisesti aika ongelmallista, jos uudehkojen asuntojen arvot ovat reippaasti rakennuskustannusten alapuolella. Se kyllä johtaa pitkän päälle siihen, että juuri kukaan ei enää rakenna mitään, koska vain rikkailla on varaa heittää rahaa omien tarkkojen mielihalujen täyttämiseksi, muut ostavat vähän käytetyn alennuksesta. Ja maa jossa ei rakenneta ei kyllä voi loputtoman pitkää säilyä elinvoimaisena. Kämpät vaan rapistuvat alta pois vähitellen ja elämänlaatu heikkenee pitkän päälle jos rakennuskanta ei uudistu.

Tämähän se suunta on täällä ollut jo tovin suuressa osassa Suomea. Tuo tännekkin linkattu on ns. turhaan pitänyt asuntoaan kunnossa. Eiköhän ihmiset ala pikkuhiljaa tajuta tuota ja vähenee korjausrakentaminenkin reilusti. Korjataan vain pakolliset. Lisää myrkkyä kansantaloudelle...

Sitten tulee nämä TerwaTompat ja ostaa ne alehintaiset minimiylläpidolla olleet okt:t pois ja jatkaa samaa linjaa korjasuten suhteen ja pistää vuokralle

- Liittynyt

- 17.10.2016

- Viestejä

- 14 030

Nyt erona parin vuoden takaiseen on se, että kasvukeskuksissakin on vaikeaa saada uusista taloista / asunnoista edes rakennuskustannuksia pois -> raksa-ala on ihan syväjäässä. Ei ole hyvä duunarin kannalta.Tämähän se suunta on täällä ollut jo tovin suuressa osassa Suomea. Tuo tännekkin linkattu on ns. turhaan pitänyt asuntoaan kunnossa. Eiköhän ihmiset ala pikkuhiljaa tajuta tuota ja vähenee korjausrakentaminenkin reilusti. Korjataan vain pakolliset. Lisää myrkkyä kansantaloudelle...

Sitten tulee nämä TerwaTompat ja ostaa ne alehintaiset minimiylläpidolla olleet okt:t pois ja jatkaa samaa linjaa korjasuten suhteen ja pistää vuokralle

- Liittynyt

- 30.10.2016

- Viestejä

- 2 209

Jos aihio on kunnossa, niin on paljon fiksumpaa ostaa vanha talo ja tehdä siihen vaikka täysremontti. Eipähän tarvitse toteuttaa uudisrakennuksille vaadittuja utopistisia rakentamismääräys- ja energiatehokkuusperversioita ja vanhan rakennuksen ylläpitokin on helpompaa kun se ei ole niin tekninen. Ja jos se sattuu jämähtämään myytävien hyllyyn, niin kestää kunnossa huonommallakin ylläpidolla kunhan vaan katto pitää vettä. Onhan näitä nähty, että parhaimmillaan vuosikymmeniä autiona ja kylmillään ollut kauan ennen sotia rakennettu talo on remontoitu ja otettu uudelleen käyttöön. Ei taitaisi onnistua sama nykyisillä wannabe-matalaenergiamuovipussitaloilla.On yhteiskunnallisesti aika ongelmallista, jos uudehkojen asuntojen arvot ovat reippaasti rakennuskustannusten alapuolella. Se kyllä johtaa pitkän päälle siihen, että juuri kukaan ei enää rakenna mitään, koska vain rikkailla on varaa heittää rahaa omien tarkkojen mielihalujen täyttämiseksi, muut ostavat vähän käytetyn alennuksesta. Ja maa jossa ei rakenneta ei kyllä voi loputtoman pitkää säilyä elinvoimaisena. Kämpät vaan rapistuvat alta pois vähitellen ja elämänlaatu heikkenee pitkän päälle jos rakennuskanta ei uudistu.

Se, mikä itseäni ihmetyttää, miksei siirrettäväksi suunniteltu moduulirakentaminen ole yleistynyt sen enempää asuntopuolella kuin julkisessa rakentamisessakaan? Miksi pitää aina tehdä se rakennus pysyväksi, kun riskinä on nykyään juurikin se, että rakennus on pahimmillaan jo muutamien vuosien kuluttua ihan väärässä paikassa.

Onko kokemusperäistä tietoa, mitä vakuusarvoja eri pankit antavat tontille/kiinteistölle "hyvällä sijainnilla"?

Eli onko jollain pankilla esim. 50%, toisella 70% ja viimeisellä 30% ? Onko tietoa? Ei löydy suoraa vastausta mistään, mite voitaisiin tulkita.

Eli onko jollain pankilla esim. 50%, toisella 70% ja viimeisellä 30% ? Onko tietoa? Ei löydy suoraa vastausta mistään, mite voitaisiin tulkita.

Tästä on ihan alkukesästä kokemusta. 70% ainakin OP:lla tällä hetkellä.Onko kokemusperäistä tietoa, mitä vakuusarvoja eri pankit antavat tontille/kiinteistölle "hyvällä sijainnilla"?

Eli onko jollain pankilla esim. 50%, toisella 70% ja viimeisellä 30% ? Onko tietoa? Ei löydy suoraa vastausta mistään, mite voitaisiin tulkita.

Uutiset

-

Keychron julkaisi ultrakeveän G3 Ultra Light Wireless Mouse -pelihiiren

15.4.2026 23:36

-

Endorfy julkaisi uuden Aquarius 8000 -kotelon kahtena versiona

15.4.2026 23:02

-

Honor lanseerasi Liten ensimmäisenä 600-sarjan mallinaan Suomessa

15.4.2026 17:40

-

Osallistu io-techin lukijakyselyyn 2026 – Voita Acer Swift 16 AI -kannettava

15.4.2026 00:14

-

VideoCardz: Intel suunnittelee jopa 52-ytimistä Nova Lake -prosessoria työpöydälle

14.4.2026 23:06

Uusimmat viestit

-

-

Honor lanseerasi Liten ensimmäisenä 600-sarjan mallinaan Suomessa

Honor lanseerasi Liten ensimmäisenä 600-sarjan mallinaan Suomessa- Viimeisin: Juha Kokkonen

-

-