-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

- Liittynyt

- 16.07.2020

- Viestejä

- 2 558

Nordeasta ei oikein saa tuollaisia lukuja pihalle, siinä mielessä kyllä vähän surkea systeemi. IB:n osalta reilu 11% heinäkuu toistaiseksi plussalla, mutta edelleen vuoden alusta miinuksella. Vajaa -12% tällä hetkellä. Tuolla pelkkiä jenkki & kanadalaisia osakkeita. Nordeasta olisi varmaan stabiilimmat luvut, kun siellä on myös ETFt.

Jep, ihan OK heinäkuu täälläkin 7,9 prosentin tuottolla, mutta ei tämä vuosi muuten mitenkään kehuttava ole vielä ollut kun kokonaisuudessaan vain pari prossaa plussalla. Noh - kuitenkin Nasdaq composiitille pärjätty.

Edit selvennykseksi -> tässä salkkuani koskevassa viestissäni siis " tämä vuosi " = YTD = +2%; EUNL Nordnetin mukaan YTD = -5,58%

Edit selvennykseksi -> tässä salkkuani koskevassa viestissäni siis " tämä vuosi " = YTD = +2%; EUNL Nordnetin mukaan YTD = -5,58%

Liitteet

Viimeksi muokattu:

- Liittynyt

- 21.11.2021

- Viestejä

- 381

Kellään antaa rahastojen perusteet infoa mulle tiivistetysti?

Nyt on "kestävä energia" ja "usa index criteria" rahastot nousussa olleet pari kolme päivää aika kivasti, sanoisin matikkapäällä äkkiseltään että sellanen 7% kokonaisnousu tapahtunut näissä 3:n päivän aikana.

kestävä energia, okei, eli uusiutuvat energianlähteet. no nyt uutisis paljon ollu negatiivista energian hinnan noususta, johtuu käsittääkseni siitä että venäjältä kjun ei saada sodan ja pakotteiden vuoksi energiaa niin siksi tämä tilanne. no, Tämähän vaikuttaa teoriassa vaan positiivisesti kestävään, uusiutuvaan energiaan (maalämpö, yms energiamuodot joista saukko tykkää )

se on eri asia tajuaako ihmiset tätä yhtälöä, vai myydäänkjö näitä rahastoja paniikissa kun energiasta puhutaan negatiivisesti, vaikka ois sit polttoöljy kyseessä...energia kun energia.

jokatapauksessa tää on nousussa ollu hyvin.

Usa index criteria. Tästä en muuta tiiä kun että usaan liittyviä osakkeita rahastonhoitajat ostaa.

no, luin tänään että wall street päättyi nousuun.

Niin ja sen tiedän, että euroopan sota on aiheuttanut pienemmän notkon tähän, kun on rapakon toisella puolellla.

Mites tuleva taantuma vaikuttaa tähän? jenkeissähän se on kai pahemmin tulossa, vaikuttaako taantuma osakkeisiin ja rahastoihin negatiivisesti, vai peräti positiivisesti? (asuntolainan korkoihin vaikutus on teoriassa positiivinen jos on taantuma, silloin keskuspankkien lasketava korkoja että saadaan raha liikkeelle).

Laitanko rahat kiinni noihin rahastoihin?

Nyt on "kestävä energia" ja "usa index criteria" rahastot nousussa olleet pari kolme päivää aika kivasti, sanoisin matikkapäällä äkkiseltään että sellanen 7% kokonaisnousu tapahtunut näissä 3:n päivän aikana.

kestävä energia, okei, eli uusiutuvat energianlähteet. no nyt uutisis paljon ollu negatiivista energian hinnan noususta, johtuu käsittääkseni siitä että venäjältä kjun ei saada sodan ja pakotteiden vuoksi energiaa niin siksi tämä tilanne. no, Tämähän vaikuttaa teoriassa vaan positiivisesti kestävään, uusiutuvaan energiaan (maalämpö, yms energiamuodot joista saukko tykkää

) se on eri asia tajuaako ihmiset tätä yhtälöä, vai myydäänkjö näitä rahastoja paniikissa kun energiasta puhutaan negatiivisesti, vaikka ois sit polttoöljy kyseessä...energia kun energia.

jokatapauksessa tää on nousussa ollu hyvin.

Usa index criteria. Tästä en muuta tiiä kun että usaan liittyviä osakkeita rahastonhoitajat ostaa.

no, luin tänään että wall street päättyi nousuun.

Niin ja sen tiedän, että euroopan sota on aiheuttanut pienemmän notkon tähän, kun on rapakon toisella puolellla.

Mites tuleva taantuma vaikuttaa tähän? jenkeissähän se on kai pahemmin tulossa, vaikuttaako taantuma osakkeisiin ja rahastoihin negatiivisesti, vai peräti positiivisesti? (asuntolainan korkoihin vaikutus on teoriassa positiivinen jos on taantuma, silloin keskuspankkien lasketava korkoja että saadaan raha liikkeelle).

Laitanko rahat kiinni noihin rahastoihin?

- Liittynyt

- 21.10.2016

- Viestejä

- 3 811

Täällä yllättävästi ihan samat lukemat heinäkuun osalta. Pitkään aikaan en ollut juuri seurannutkaan tämän kuun aikana lomalla ollessa, joten yhden kuun hyvä tulos tuli aikamoisena yllätyksenä. Taisi tänään käydä heinäkuun tulos jopa yli 8% plussalla jossain välissä. Jenkkilän isompaa salkkua en olekaan katsonut pitkään aikaa, kun siellä ei aktiivista sijoittamista enää ole, kun siihen 401(k) salkkuun ei voi enää laittaa rahaa järkevästi sisään.Jep, ihan OK heinäkuu täälläkin 7,9 prosentin tuottolla, mutta ei tämä vuosi muuten mitenkään kehuttava ole vielä ollut kun kokonaisuudessaan vain pari prossaa plussalla. Noh - kuitenkin Nasdaq composiitille pärjätty.

- Liittynyt

- 17.10.2016

- Viestejä

- 2 015

HAHAA! 10,9 % oma salkku. Vaikka indeksiä minullakin on yli 70% salkusta, niin oli jokunen tonni Plugissakin joka nappas 25% päivänousun torstaina.Varmaan suuri osa täällä on sijoittanut EUNL ja se oli heinäkuulta 8%.

Jännä ettei ole tullut vielä kovempia lukuja kun yleensä joku nyt tuurilla osuu paremmin kuin indeksit... No niitä odotellessa.

Oma heinäkuu koko salkulle 9,5%.

YTD kuitenkin edelleen - 8,3%.

Ostoja oon tehny koko kevään ja kesän aika isolla painolla suhteessa normaaliin kk-säästöön.

Oma heinäkuu koko salkulle +9,85%

YTD -8,5%

Jonkun verran ostettu ja hieman vähemmän myyty kesän aikana.

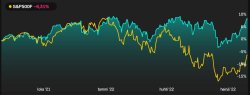

Aika lailla sama lopputulema - tänään katsottuna: viimeisen 12 kk aikana S&P 500 tullut voitettua 14,64%:lla. Osakkeita salkussa mainitsemiesi maiden lisäksi Kiinasta, Norjasta ja Ranskasta (huomioimatta Rahastojen&ETFien kautta omistettuja).Edit: päivitetty tuottokäppyrä päivän päätteeksi josta on ihailla kuinka olen "tuurilla" voittanut indeksin. Tässä vielä esitys vuoden ajalta kuinka tikkaa heittävä apina on "tuurilla" voittanut indeksin. S&P 500 valittu verrokiksi ihan siksi että muut indeksit olen voittanut vielä reilummin. Salkussani osakkeita Suomesta, Ruotsista, USA:sta ja Kanadasta.

Liitteet

Onko Seligson jossain välissä ilmoittanut, että rahastojen tilinumerot muuttuu/osa tileistä suljetaan? Itse en muista tällaista nähneeni, mutta huomasin äsken, että ei ole toukokuusta lähtien mennyt maksut perille vaan palautuneet pankkitilille ja antaa viestinä palautuksen syyksi, että "tili suljettu". Ihmettelinkin, kun tilillä oli kumman paljon rahaa...

- Liittynyt

- 14.05.2017

- Viestejä

- 96

Kyllä muistan saaneeni jollain tavalla infoa asiasta joskus keväällä. En enää muista tuliko sähköpostilla vai miten, mut kertoivat s-pankin tilin lopettamisesta ja et se pitää vaihtaa johonkin muuhun tai käy just noin et rahat alkaa tulla bumerangina takaisinOnko Seligson jossain välissä ilmoittanut, että rahastojen tilinumerot muuttuu/osa tileistä suljetaan? Itse en muista tällaista nähneeni, mutta huomasin äsken, että ei ole toukokuusta lähtien mennyt maksut perille vaan palautuneet pankkitilille ja antaa viestinä palautuksen syyksi, että "tili suljettu". Ihmettelinkin, kun tilillä oli kumman paljon rahaa...

- Liittynyt

- 14.05.2017

- Viestejä

- 96

edit. tupla

Kyllä muistan saaneeni jollain tavalla infoa asiasta joskus keväällä. En enää muista tuliko sähköpostilla vai miten, mut kertoivat s-pankin tilin lopettamisesta ja et se pitää vaihtaa johonkin muuhun tai käy just noin et rahat alkaa tulla bumerangina takaisin

Kiitos. Näköjään löytyi spostin kätköistä. Lomareissun aikana tullut, niin jäänyt rekisteröimättä.

Jäi sitten alkukesän kuoppa hyödyntämättä, mutta tuskin on kymmenien vuosien aikajänteellä niin merkitystä, että jäi parin kk-aikajänteellä satanen saamatta "tuottoa" - tuottoahan ei ole ennen kuin omistukset lunastaa.

Olis n. 25k€ varaa sijoittaa niin että tilille jää kuitenkin 2-3x kk-palkan verran käyttörahaa. Mutta tuota 25k ei viitsisi makuuttaa käyttö/säästötilillä. Tällä hetkellä olen sijoittanut vain kolmeen indeksirahastoon, mutta millaisella aikavälillä ja summilla tuota kannattaisi lähteä sijoittamaan vaikka noihin rahastoihin? Tai kenties johonkin muuhun? Kryptovaluutta ei jostain syystä kiinnosta, osakkeet ehkä mutta en tiedä niistä mitään  mitään uutta hankintaa ei ainakaan näillä näkyvin tiedossa kun tulevassa kodissa ei edes rempan tarvetta, autoon sitä ei viitsi käyttää kun ajelen nyt hyvällä autolla jossa halpa rahoitus.

mitään uutta hankintaa ei ainakaan näillä näkyvin tiedossa kun tulevassa kodissa ei edes rempan tarvetta, autoon sitä ei viitsi käyttää kun ajelen nyt hyvällä autolla jossa halpa rahoitus.

Lähinnä siis mietin mihin sijoittaa, kannattaa useampaankin kohteeseen kuin nuo 3 indeksirahastoa?

mitään uutta hankintaa ei ainakaan näillä näkyvin tiedossa kun tulevassa kodissa ei edes rempan tarvetta, autoon sitä ei viitsi käyttää kun ajelen nyt hyvällä autolla jossa halpa rahoitus.Lähinnä siis mietin mihin sijoittaa, kannattaa useampaankin kohteeseen kuin nuo 3 indeksirahastoa?

- Liittynyt

- 17.10.2016

- Viestejä

- 17 613

Tällä hetkellä olen sijoittanut vain kolmeen indeksirahastoon

Mitkä rahastot nämä ovat?

OP:n Pohjoismaat, Eurooppa ja AmerikkaMitkä rahastot nämä ovat?

- Liittynyt

- 30.05.2018

- Viestejä

- 4 582

Älä sijoita suoraan osakkeisiin jos et niistä enempää tirdä. Mutu tuntumalla tulee nopeasti kallista opettelua.

Tarkista noi rahastot ettei minkään vuosikulut ylitä 0,45% se on max minkä voi hyväksyä. Kaikki yli sen on rahastusta. Jos joku rahastoista on kalliimpi vaihda se parempaan.

Jos sijoitat noihin kolmeen tasasummilla sulla on pohjoismaissa liikaa kiinni ja Amerikassa liian vähän. Esim Storebrand global missä mukana myös kehittyvät niin USA on n. 60% ja euroalue n. 7,6%.

Tarkista noi rahastot ettei minkään vuosikulut ylitä 0,45% se on max minkä voi hyväksyä. Kaikki yli sen on rahastusta. Jos joku rahastoista on kalliimpi vaihda se parempaan.

Jos sijoitat noihin kolmeen tasasummilla sulla on pohjoismaissa liikaa kiinni ja Amerikassa liian vähän. Esim Storebrand global missä mukana myös kehittyvät niin USA on n. 60% ja euroalue n. 7,6%.

- Liittynyt

- 07.06.2021

- Viestejä

- 2 353

Millaisen salkun myit?Tammikuussa myin osakkeet ja viimeviikolla ostin niilla sijoitus asunnon. En paassyt pitamaan lupaustani paluusta markkinoille 9.11

elmo

Tukijäsen

- Liittynyt

- 17.10.2016

- Viestejä

- 6 222

Tammikuussa myin osakkeet ja viimeviikolla ostin niilla sijoitus asunnon. En paassyt pitamaan lupaustani paluusta markkinoille 9.11

Ämerikassa ei vissiin saa halpaa lainaa asuntoa varten? Suomessa tuo olisi kohtalaisen tyhmää ostaa sijoitusasunto ilman vipua.

Noissa rahastoissa johon sijoitan on hallinnointikulut vain 0,39%. Muita kuluja ei ole. Sen takia olenkin noihin sijoittanut.Älä sijoita suoraan osakkeisiin jos et niistä enempää tirdä. Mutu tuntumalla tulee nopeasti kallista opettelua.

Tarkista noi rahastot ettei minkään vuosikulut ylitä 0,45% se on max minkä voi hyväksyä. Kaikki yli sen on rahastusta. Jos joku rahastoista on kalliimpi vaihda se parempaan.

Jos sijoitat noihin kolmeen tasasummilla sulla on pohjoismaissa liikaa kiinni ja Amerikassa liian vähän. Esim Storebrand global missä mukana myös kehittyvät niin USA on n. 60% ja euroalue n. 7,6%.

- Liittynyt

- 17.10.2016

- Viestejä

- 2 015

Voisiko tässä miettiä jo ETF-rahastoa, saisi hallinnointikulutkin pienemmäksi. IUSQ olisi kyllä helppo ja siihen voisi koko potin laittaa joko kerralla tai kuukausittain pienemmissä erissä. Tuo rahasto sijoittaa koko maailman indeksiin, joten sinun ei tarttee miettiä millaisilla painotuksilla eri alueita tulisi ostaa. Tutustu tuohon ainakin (kulu 0,2%)Olis n. 25k€ varaa sijoittaa niin että tilille jää kuitenkin 2-3x kk-palkan verran käyttörahaa. Mutta tuota 25k ei viitsisi makuuttaa käyttö/säästötilillä. Tällä hetkellä olen sijoittanut vain kolmeen indeksirahastoon, mutta millaisella aikavälillä ja summilla tuota kannattaisi lähteä sijoittamaan vaikka noihin rahastoihin? Tai kenties johonkin muuhun? Kryptovaluutta ei jostain syystä kiinnosta, osakkeet ehkä mutta en tiedä niistä mitään

Lähinnä siis mietin mihin sijoittaa, kannattaa useampaankin kohteeseen kuin nuo 3 indeksirahastoa?

edit. Niin tosin huomioi pankkisi kulut jos et laita kerralla, että kuinka moneen hankintaerään kannattaa jakaa.

- Liittynyt

- 30.05.2018

- Viestejä

- 4 582

Noissa rahastoissa johon sijoitan on hallinnointikulut vain 0,39%. Muita kuluja ei ole. Sen takia olenkin noihin sijoittanut.

Silloin noi on ok, esim. Storebrandilta tai ETF:nä saa USA ja Eurooppa pienemmillä kouluilla. Kannattaa sitä painotusta miettiä. Kehittyviä ei ole mukana lainkaan, jossain global rahastossa saa nekin mukaan.

Kannattaa katsoa jonkun global rahaston tai ETF:n mukaan painotus.

Ajallinen hajautus onkin hankalampi kysymys.. Normaali tilanteessa kaikki kerralla on nähty pitkällä tähtäimellä parhaaksi. Nyt heiluntaa on normaalia enemmän, ehkä muutamaan osaan jaettuna voi tuntua turvallisemmalta. Joku jakaisi jopa vuodelle ajallisen hajautuksen. Muiden neuvominen on aina vaikeaa.. Parhaan lopputuloksen näkee aina jälkikäteen..

- Liittynyt

- 06.11.2016

- Viestejä

- 5 524

Kaikenlaisia rahastoja ja sekalainen kasa ETF mita on Nordnetista saanut ostaa. Sitten oli suoraan suomalaisia osakkeita joista varsinkin Fortumin myyminen miellytti. Joku 100ke.Millaisen salkun myit?

Saa sen vivun sitten myohemminkin kayttoon kun laittaa panttikirjat toihin. Suomesta kamppa on ostettu ilman velkaa.Ämerikassa ei vissiin saa halpaa lainaa asuntoa varten? Suomessa tuo olisi kohtalaisen tyhmää ostaa sijoitusasunto ilman vipua.

Täällä kävi samatOnko Seligson jossain välissä ilmoittanut, että rahastojen tilinumerot muuttuu/osa tileistä suljetaan? Itse en muista tällaista nähneeni, mutta huomasin äsken, että ei ole toukokuusta lähtien mennyt maksut perille vaan palautuneet pankkitilille ja antaa viestinä palautuksen syyksi, että "tili suljettu". Ihmettelinkin, kun tilillä oli kumman paljon rahaa...

Viime viikolla huomasin...finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 162

Ämerikassa ei vissiin saa halpaa lainaa asuntoa varten? Suomessa tuo olisi kohtalaisen tyhmää ostaa sijoitusasunto ilman vipua.

5% +- jotain uuden asuntolainan korko tällä hetkellä amerikassa.

- Liittynyt

- 06.11.2016

- Viestejä

- 5 524

Mitenka korot maaraytyvat amerikoissa? Onko siella joku Euriboria vastaava hassakka?5% +- jotain uuden asuntolainan korko tällä hetkellä amerikassa.

Pääosin kiinteä korko 30v.Mitenka korot maaraytyvat amerikoissa? Onko siella joku Euriboria vastaava hassakka?

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 162

Mitenka korot maaraytyvat amerikoissa? Onko siella joku Euriboria vastaava hassakka?

Joku markkinalähtöinen + pärstäkertoimellinen osa + fed:in ohjauskorko. FED on nostellut tuota ohjauskorkoa ylöspäin. FED:in ohjauskorko on reilun 2% nyt. Toki saa kiinteätä 30v lainaa tai kelluvaa ihan miten haluaa. Mut oli niin tai näin niin taviksen on hankala saada merkittävästi alle 5% korkoa asuntolainaan usa:ssa, jos tänään lähtee uutta asuntolainaa hakemaan.

Hieman eri asia lainata helposti likvidoitavaa omaisuutta vastaan (osakesalkku, jonka voi muuttaa rahaksi nappia painamalla sekunnissa) kuin huomattavasti hankalammin rahaksi muutettavaa kämppää vastaan josta ei lainaa maksamatonta lurjusta saa välttämättä ihan sekunnissa ulos.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 095

Kyllä kaikkialla muualla maailmassa korot menevät just tasan päinvastoin - asuntoa vastaan saa lainaa alemmilla koroilla kuin osakkeita vastaan.Hieman eri asia lainata helposti likvidoitavaa omaisuutta vastaan (osakesalkku, jonka voi muuttaa rahaksi nappia painamalla sekunnissa) kuin huomattavasti hankalammin rahaksi muutettavaa kämppää vastaan josta ei lainaa maksamatonta lurjusta saa välttämättä ihan sekunnissa ulos.

Selittäviä tekijöitä asuntolainojen kalleudelle voisivat olla kilpilun puute tai tavallisen tulitikuista rakennetun jenkkitalon totaalinen arvottomuus 30y ikäisenä, jolloin talon vakuusarvo on samaa ydinjätettä kuin suomalaisen muuttotappioalueen homeisen rintsikan vakuusarvo…

Jälkimmäisessä tapauksessa korot olisivat paremmat johonkin NYC/SF kivestä tehtyihin keskustakämppiin ja jenkkien koilliskulman historiallisiin taloihin yms.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 162

Huvikseni tsekkasin yhden putiikin korot sijoituslainalle amerikassa. Charles Schwab:lla baserate on 8.75%

Jos on 2.5 miljoonan+ salkkku niin koroksi sijoituslainalle jää 5.5%.

Kai sijoitus ja asuntolainojen korot liittyvät siihen, että lainaavat tahot optimoivat omaa voittoa. Ei kannata lainoja myöntää alle sen mikä on kannattavaa isossa kuvassa? Voihan ne putiikit sijoittaa rahansa muutenkin kuin lainoja antamalla. Varmaan jostain pankista/... saa parempaa prosenttia, mutta kannattaa kyllä olla tarkkana sen suhteen mitä papereissa lukee ettei kävele miinaan.

Jos on 2.5 miljoonan+ salkkku niin koroksi sijoituslainalle jää 5.5%.

Kai sijoitus ja asuntolainojen korot liittyvät siihen, että lainaavat tahot optimoivat omaa voittoa. Ei kannata lainoja myöntää alle sen mikä on kannattavaa isossa kuvassa? Voihan ne putiikit sijoittaa rahansa muutenkin kuin lainoja antamalla. Varmaan jostain pankista/... saa parempaa prosenttia, mutta kannattaa kyllä olla tarkkana sen suhteen mitä papereissa lukee ettei kävele miinaan.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 095

Miksi maksaa 2.5x enemmän?Huvikseni tsekkasin yhden putiikin korot sijoituslainalle amerikassa. Charles Schwab:lla baserate on 8.75%

Jos on 2.5 miljoonan+ salkkku niin koroksi sijoituslainalle jää 5.5%.

Kai sijoitus ja asuntolainojen korot liittyvät siihen, että lainaavat tahot optimoivat omaa voittoa. Ei kannata lainoja myöntää alle sen mikä on kannattavaa isossa kuvassa? Voihan ne putiikit sijoittaa rahansa muutenkin kuin lainoja antamalla. Varmaan jostain pankista/... saa parempaa prosenttia, mutta kannattaa kyllä olla tarkkana sen suhteen mitä papereissa lukee ettei kävele miinaan.

Margin Rates and Financing | Interactive Brokers LLC

Margin rates and financing at Interactive Brokers can vary by tiers. See our chart and benchmark rates here.

- Liittynyt

- 16.07.2020

- Viestejä

- 2 558

Juuri meinasin kommentoida samaa, on kyllä melkoisen iso ero. Mikähän tuonkin selittää, onko IB sitten niin paljon vakavaraisempi, että pystyy lainaamaan halvemmalla?Miksi maksaa 2.5x enemmän?

Margin Rates and Financing | Interactive Brokers LLC

Margin rates and financing at Interactive Brokers can vary by tiers. See our chart and benchmark rates here.www.interactivebrokers.com

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 162

Miksi maksaa 2.5x enemmän?

Margin Rates and Financing | Interactive Brokers LLC

Margin rates and financing at Interactive Brokers can vary by tiers. See our chart and benchmark rates here.

En tunne tuota palvelua. Hauatko aukaista mitä tuolta amerikkalainen saa prosentiksi vaikka sillä 2.5M$ salkulla ja mikä tuon puljun luotettavuus on? Mikä vaatimusero on pro ja lite asiakkailla? lite asiakas näyttää menevän 4.8% ja pro:lla saa 3.2% korkoa, jos on 2.5M$ saldo.

- Liittynyt

- 16.07.2020

- Viestejä

- 2 558

Jenkkifirma, mm. äänestetty useammankin kerran maailman parhaaksi online-välittäjäksi. Perustettu 1977 jne. Kyllä sieltä amerikkalainen nuo ihan samat @zepi :n linkkaamat korot saa, kun ne riippuvat valuutasta eikä asiakkaan asuinpaikasta.En tunne tuota palvelua. Hauatko aukaista mitä tuolta amerikkalainen saa prosentiksi vaikka sillä 2.5M$ salkulla ja mikä tuon puljun luotettavuus on?

Korko riippuu lainan määrästä eikä salkusta, tuossa linkin takana on laskuri, jos haluat tsekata, mikä tulee kokonaiskoroksi haluamallasi määrällä. Ja mahdollinen lainan määrä sitten siitä, mitä vakuudet ovat ja mihin sen lainatun rahan laittaan. Samaan tyyliin kuin esim. Nordnet.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 162

Jenkkifirma, mm. äänestetty useammankin kerran maailman parhaaksi online-välittäjäksi. Perustettu 1977 jne. Kyllä sieltä amerikkalainen nuo ihan samat @zepi :n linkkaamat korot saa, kun ne riippuvat valuutasta eikä asiakkaan asuinpaikasta.

Korko riippuu lainan määrästä eikä salkusta, tuossa linkin takana on laskuri, jos haluat tsekata, mikä tulee kokonaiskoroksi haluamallasi määrällä. Ja mahdollinen lainan määrä sitten siitä, mitä vakuudet ovat ja mihin sen lainatun rahan laittaan. Samaan tyyliin kuin esim. Nordnet.

Varmaan sitä eroa schwab:iin selittää nuo lainan ehdot. Toi minkä linkkasin schwab:lta niin korko sidottu vain salkun kokoon eikä siihen miten lainaa käytetään. Varmaan osansa selittyy pro ja lite tier:lla myös. Mulle epäselvää mikä on vaatimus pro tier:iin.

Kun en ole lainoja hakemassa niin ei jaksa alkaa selvittämään asiaa. Kunhan huumorilla linkkasin yhden puljun lainaehdot mitkä olin sattumalta nähnyt.

- Liittynyt

- 20.03.2017

- Viestejä

- 1 558

Yhdysvalloissa myös asunto jää pankin huoleksi, jos jättää lainat maksamatta. Velalliselta taas kuittaantuu koko asuntolaina, jos asunnon jättää pankille.En kyllä oikein ymmärrä tuota jenkkien asuntolainamarkkinaa. Joko pankit koijaa tyhmiä tai sitten siellä on jotain ihme regulaatiota joka nostaa asuntolainojen korkoja törkeästi.

IB:ltä saa 3.3-3.8 marginratella lainaa ja vakuutena salkun osakkeet…

- Liittynyt

- 16.07.2020

- Viestejä

- 2 558

IB:llä tosiaan korko on sidottu vain lainan määrään, mutta se saatavan lainan määrä sitten riippuu salkun vakuusarvosta.Varmaan sitä eroa schwab:iin selittää nuo lainan ehdot. Toi minkä linkkasin schwab:lta niin korko sidottu vain salkun kokoon eikä siihen miten lainaa käytetään. Varmaan osansa selittyy pro ja lite tier:lla. Mulle epäselvää mikä on vaatimus pro tier:iin. Toisaalta kun en ole lainoja hakemassa niin ei jaksa alkaa selvittämään asiaa.

Pro on ns. normaali käyttäjä, esim. suomalaiset ei muuta saa, kun lite taitaa olla saatavilla vain jenkkiasiakkaille. Tuo lite on IB:n vastaus eToroon yms. kilpailuun ja siinä on ainakin suoraan ilmaiset kaupankäyntikulut, mutta myös sitten rajoituksia ja esim. nuo korot ovat korkeammat. Tuon pro tierin saa kyllä ihan kuka tahansa tavallinen asiakas.

Edit: Tähän liittyen sarjassa erehdyksistä oppii, niin olisi pitänyt Fedin koronnostoalttiutta ennakoiden muuttaa käytetty margin aina euroiksi. Jätin tuon alun jälkeen dollareiksi, kun ajattelin, että osingot sitä kätevästi automaattisesti lyhentää eikä tarvitse muunnella. Nyt sitten saa tällä hetkellä maksaa kovempaa korkoa ja euroiksi muuntaminen maistuisi aika happamalta heikentyneen kurssin vuoksi. Parempia päiviä odotellessa.

Viimeksi muokattu:

IBKR markkinoi itseään ainakin tv-kanava CNBC:llä nimenomaan edullisilla koroilla ja vertailee ko. mainoksessa korkojaan kilpailijoihinsa. Eli IBKR:n korkojen edullisuus on markkinointi syystä. IBKR:n sivuilta löytyy ainakin yksi tälläinen margin korko vertailu: | Interactive Brokers LLCVarmaan sitä eroa schwab:iin selittää nuo lainan ehdot. Toi minkä linkkasin schwab:lta niin korko sidottu vain salkun kokoon eikä siihen miten lainaa käytetään. Varmaan osansa selittyy pro ja lite tier:lla myös. Mulle epäselvää mikä on vaatimus pro tier:iin.

Kun en ole lainoja hakemassa niin ei jaksa alkaa selvittämään asiaa. Kunhan huumorilla linkkasin yhden puljun lainaehdot mitkä olin sattumalta nähnyt.

On se. Rahaston nimi muuttui hieman jokin aika sitten, mutta käsittääkseni muuten säilyi ennallaan (ent. SPP Global).Onko ”Storebrand Global All Countries A EUR” rahasto edelleen hyvä valinta NN kuukausisäästämisessä, kun sijoitettava summa on maks 100 eur / kk?

- Liittynyt

- 02.01.2017

- Viestejä

- 1 634

AMD Reports Second Quarter 2022 Financial Results

― Record quarterly revenue of $6.6 billion grew 70% year-over-year;Record quarterly operating cash flow exceeded $1 billion ― SANTA CLARA,…...

ir.amd.com

ir.amd.com

AMD:lta tuli ihan positiivinen tulos mutta tuotekehityskustannukset ilmeisesti painoivat vähän alaspäin sijoittajien odotuksia. Tässä vuoden alusta olen ihmetellyt tätä AMD:n kurssilaskua joka on ollut ~ -35%. Toisaalta arvostuskertoimet ovat silti aika korkealla sillä AMD:n P/E luku on 37. Intelillä YTD on ollut -31%, mutta toisaalta siinä arvostukset eivät ole niin korkealla P/E luvun ollessa alle 8. Nvidia on kolmesta isosta tekkifirmasta edelleen korkeimmalla P/E luvulla 51. Johtuen osittain hyvin korkeista P/E kertoimista Nvidia on lasketellut koviten vuoden alusta pulkkamäkeä alaspäin.

Mikäs on IO-Techhiläisten näkemys näistä yhtiöstä? Kannattaako yhtäkään näitä ostaa vai pitäisikö salkkua keventää? Intel voisi olla ihan mielenkiintoinen sijoituskohde, jos se onnistuisi tekemää Ryysenit Gelsingerin johdolla. Tähän voi kuitenkin vuosi, pari mennä. AMD:lta voi tulla ihan kova kattaus syksyn tarjontaan ZEN4 ja RDNA3:lla, Nvidian Lovelacet tulee olemaan ilmeisesti tehokkaita, mutta samalla mallia Harvia ja Intelin oma näyttistuotanto yskii. Makrotaloudelliset näkymät eivät myöskään kovin positiiviselta näytä kun kotoilu vähenee samalla kun inflaatio laukkaa. Toimiala on siis kiinnostavuudeltaan käänteinen 2020 koronaelvytysten jälkeen.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 162

AMD Reports Second Quarter 2022 Financial Results

― Record quarterly revenue of $6.6 billion grew 70% year-over-year;Record quarterly operating cash flow exceeded $1 billion ― SANTA CLARA,…...

AMD:lta tuli ihan positiivinen tulos mutta tuotekehityskustannukset ilmeisesti painoivat vähän alaspäin sijoittajien odotuksia. Tässä vuoden alusta olen ihmetellyt tätä AMD:n kurssilaskua joka on ollut ~ -35%. Toisaalta arvostuskertoimet ovat silti aika korkealla sillä AMD:n P/E luku on 37. Intelillä YTD on ollut -31%, mutta toisaalta siinä arvostukset eivät ole niin korkealla P/E luvun ollessa alle 8. Nvidia on kolmesta isosta tekkifirmasta edelleen korkeimmalla P/E luvulla 51. Johtuen osittain hyvin korkeista P/E kertoimista Nvidia on lasketellut koviten vuoden alusta pulkkamäkeä alaspäin.

Mikäs on IO-Techhiläisten näkemys näistä yhtiöstä? Kannattaako yhtäkään näitä ostaa vai pitäisikö salkkua keventää? Intel voisi olla ihan mielenkiintoinen sijoituskohde, jos se onnistuisi tekemää Ryysenit Gelsingerin johdolla. Tähän voi kuitenkin vuosi, pari mennä. AMD:lta voi tulla ihan kova kattaus syksyn tarjontaan ZEN4 ja RDNA3:lla, Nvidian Lovelacet tulee olemaan ilmeisesti tehokkaita, mutta samalla mallia Harvia ja Intelin oma näyttistuotanto yskii. Makrotaloudelliset näkymät eivät myöskään kovin positiiviselta näytä kun kotoilu vähenee samalla kun inflaatio laukkaa. Toimiala on siis kiinnostavuudeltaan käänteinen 2020 koronaelvytysten jälkeen.

Mä näkisin, että amd ja nvidia arvostustaso ovat laskeneet realistiselle tasolle nyt kun ei ole enää covid-lockdown myynnit menossa. ts. kaikki mitä tehdään ei mene enää kaupaksi vaan palataan business as usual tasolle. Intel on extra alamäessä, kun amd vie inteliltä markkinaosuuksia.

Jos nvidiaa haluaa ostaa niin en näe kuluttaja gpu:ta syynä siihen. Kasvumahdollisuus on konesaleissa(hopper gpu+grace cpu), ai/koneoppiminen kuluttajatason laitteilla(rapids,enterprise suite), itseajavat autot/robotiikka(driveworks&omniverse softat, orin&atlan embedded raudat).

AMD sanoi kvartaaliraportissaan ai:n olevan merkittävä kasvualusta. Onko markkina niin iso, että kaikki amd, nvidia, intel hyötyvät vai onnistuuko joku heistä ottamaan koko kakun? Miten startupit/pienet firmat, voiko tulla innovaatio, joka lyö isot pelaajat laudalta?

nvidiasta spoilerissa. Softa voi olla se peli mikä ratkaisee eikä rauta. Kannattaa tutkia raudan lisäksi softaa ja jo olemassaolevia asiakkuuksia

NVIDIA Omniverse for Physical AI

Create physical AI apps with Omniverse real-time simulation.

www.nvidia.com

DriveWorks SDK

A modular, open, customizable middleware that helps you innovate your own AV solution.

What’s New in NVIDIA AI Enterprise 2.1 | NVIDIA Technical Blog

The latest release of the NVIDIA AI software suite includes updated AI frameworks for data science and AI model development, and extended support for AI in the public cloud.

developer.nvidia.com

developer.nvidia.com

Mercedes-Benz and NVIDIA: Software-Defined Computing Architecture for Automated Driving Across Future Fleet. | Mercedes-Benz Group

Mercedes-Benz, and NVIDIA, the global leader in accelerated computing, plan to enter into a cooperation to create a revolutionary in-vehicle computing system and AI computing infrastructure. Starting in 2024, this will be rolled out across the fleet of next-generation Mercedes-Benz vehicles...

group.mercedes-benz.com

group.mercedes-benz.com

Se voi tuottaa sitä myös epäsuorasti - paljon tuosta toimii CUDAn päällä ja jokainen joka iskee tuohon softaan on automaattisesti naimisissa NV raudan kanssa sen jälkeen. CUDA on se taikasana jolla NV on pitänyt ammattikorttien herrutta niin vahvasti kiinni.

Uutiset

-

Live: io-techin Tekniikkapodcast (18-19/2026)

8.5.2026 11:16

-

Tietoturvatutkija: Chrome asentaa salaa 4 Gt:n Gemini Nano -tekoälymallin

8.5.2026 00:38

-

Qualcomm julkaisi uudet Snapdragon 6 Gen 5- ja 4 Gen 5 -alustat edullisempiin mobiililaitteisiin

8.5.2026 00:06

-

SteelSeries julkaisi uudet premium-tason Arctis Nova Pro Omni -pelikuulokkeet

7.5.2026 21:47

-

Uusi artikkeli: Testissä Honor 600

7.5.2026 13:02