-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

- Liittynyt

- 17.10.2016

- Viestejä

- 17 613

Mitäs parviäly tuumaa; kevään osinkokuninkaista kerkeis ostaa salkkuun ennen osingon irtoamista vielä Elisaa ja Fortumia - kumpi fiksumpi ostos?

Ei ole yleensä fiksua ostaa osaketta juuri ennen osingon irtoamista. Osakesäästötili olkoon poikkeus tässä.

Sinnepä juuri ois menossa Koneen, Tietoevryn ym jatkoksi.Ei ole yleensä fiksua ostaa osaketta juuri ennen osingon irtoamista. Osakesäästötili olkoon poikkeus tässä.

Toimiiko muilla Nordnetin salkkuraportti? Eli osio Sivuni -> Salkkuraportti.

Itse jos otan tuon salkkuraportin, näkyy siinä kyllä tuoton, mutta omistukset on kaikkien salkkujen osalta täysin tyhjää. Onkohan tämä jokin käsittämätön bugi taas vai mitä. Paha ottaa mitään raporttia salkusta ulos PDF muodossa kun toiminnallisuus on taas tätä luokkaa.

Itse jos otan tuon salkkuraportin, näkyy siinä kyllä tuoton, mutta omistukset on kaikkien salkkujen osalta täysin tyhjää. Onkohan tämä jokin käsittämätön bugi taas vai mitä. Paha ottaa mitään raporttia salkusta ulos PDF muodossa kun toiminnallisuus on taas tätä luokkaa.

Täytyy kysyä että miksi ei?Ei ole yleensä fiksua ostaa osaketta juuri ennen osingon irtoamista. Osakesäästötili olkoon poikkeus tässä.

Tietysti osakkeen arvo tippuu irtoamispäivänä osingon verran, mutta mitä itse seuraillut niin todella monesti se osake "korjaa" hintansa siihen osinkoa edeltävään tilaan ihan lähipäivinä?

Osakkeet monesti tuppaavat myös kapuamaan ennen osinkopäivää, joten ostamalla 2-3vko ennen osingon irtoamista on ainakin omassa salkussa näyttänyt hyvinkin kannattavalta.

Toki ymmärrän perusajatuksen ja laskumarkkinassa näin ei tietenkään tapahdu mutta en nyt suoraan sanoisi että se ei fiksua ole.

- Liittynyt

- 24.10.2016

- Viestejä

- 4 089

Ei toimi täälläkään. Samoin tapahtumista ja laskelmista puuttuu eiliset ostot.Toimiiko muilla Nordnetin salkkuraportti? Eli osio Sivuni -> Salkkuraportti.

Itse jos otan tuon salkkuraportin, näkyy siinä kyllä tuoton, mutta omistukset on kaikkien salkkujen osalta täysin tyhjää. Onkohan tämä jokin käsittämätön bugi taas vai mitä. Paha ottaa mitään raporttia salkusta ulos PDF muodossa kun toiminnallisuus on taas tätä luokkaa.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 306

En tiedä, mutta omasta mielestäni on näyttänyt aina järkevämmältä ostaa heti irtoamisen jälkeen. Ei nyt ole mitään tilastofaktaa heittää tiskiin, mutta mutu tuntumani sanoo että monesti irtoamisen jälkeen osake nousee aika paljon. Jonkinverran enemmän kuin se muuten tekisi.Täytyy kysyä että miksi ei?

Tietysti osakkeen arvo tippuu irtoamispäivänä osingon verran, mutta mitä itse seuraillut niin todella monesti se osake "korjaa" hintansa siihen osinkoa edeltävään tilaan ihan lähipäivinä?

Osakkeet monesti tuppaavat myös kapuamaan ennen osinkopäivää, joten ostamalla 2-3vko ennen osingon irtoamista on ainakin omassa salkussa näyttänyt hyvinkin kannattavalta.

Toki ymmärrän perusajatuksen ja laskumarkkinassa näin ei tietenkään tapahdu mutta en nyt suoraan sanoisi että se ei fiksua ole.

Olen keväällä ajoittanut ostoja juuri irtoamisen jälkeiseen hetkeen, jos siis noin muutenkin ollut mielessä ostaa ko osaketta.

Voin toki olla kovastikkin väärässä, mutta vaikutus suuntaan tai toiseen nyt on kuitenkin suht pieni. Tosin ostan arvo osuustilille joten ehkä pieni verovoitto ainakin ostaa irtoamisen jälkeen.

- Liittynyt

- 17.10.2016

- Viestejä

- 362

Osakekurssin heilumista on tietenkin mahdotonta ennakoida varmasti, mutta yrityksen kassasta lähtee sen osingon verran rahaa pois, eli yrityksen arvo pienenee saman summan verran. Yleensä tämä tietenkin näkyy myös osakekurssissa. Jos ostaa osakkeita ennen osingon irtoamista arvo-osuustilille, niin osa siitä yrityksen arvon vähenemisestä – eli maksetusta osingosta – menee ennakonpidätyksenä suoraan verottajalle.Täytyy kysyä että miksi ei?

Tietysti osakkeen arvo tippuu irtoamispäivänä osingon verran, mutta mitä itse seuraillut niin todella monesti se osake "korjaa" hintansa siihen osinkoa edeltävään tilaan ihan lähipäivinä?

Osakkeet monesti tuppaavat myös kapuamaan ennen osinkopäivää, joten ostamalla 2-3vko ennen osingon irtoamista on ainakin omassa salkussa näyttänyt hyvinkin kannattavalta.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 14 161

Hyvin selittävät podcastissa miksi korot voivat lähteä nousuun(amerikassa) ja miksi se johti tekkiosakkeiden laskuun tällä viikolla. Tosin vaikea samaistua, kun heppu aloittaa, että hävisin miljardin tällä viikolla. Ja siihen perään, onneksi on fundamentaalit kunnossa.

- Liittynyt

- 17.10.2016

- Viestejä

- 6 306

Osuuspankista en tiedä, mutta nordnetissä tulee sinne tilille ja verot vähennetään automaattisesti. Eli oletettavasti osuuspankissa kuitenkin samanlailla.Miten tuo osinko itse asiassa maksetaan. Tuleeko se suoraan pankkitilille ja miten siitä maksetaan verot. Meneekö ne automaattisesti? OP:ssa on tili ja osinkoa olisi tulossa nyt keväällä.

- Liittynyt

- 20.01.2017

- Viestejä

- 82

Toimiiko sama jenkkiosakkeiden kanssa? Itselläni molemmissa, Nordnet sekä OP. Ainakin lähdevero menee automaagisesti mutta mites muuten verotus jenkkien osingoissa?Osuuspankista en tiedä, mutta nordnetissä tulee sinne tilille ja verot vähennetään automaattisesti. Eli oletettavasti osuuspankissa kuitenkin samanlailla.

Koitin tätä guuglella ratkoa, mutta en löytänyt suoraa vastausta kuinka tuo menee OP:ssa.

Kysymys siis kuulunee, täytyykö nuita jälkikäteen itse merkkailla jne, vai onko kotimaisten osinkojen tapaan hyvinkin automatisoitua eli itse ei joudu suurempia tekemään.

Ei ole yleensä fiksua ostaa osaketta juuri ennen osingon irtoamista. Osakesäästötili olkoon poikkeus tässä.

Itellä poikkeustilanne --> paljon pääomatulotappiota --> yritän maksimoida pääomatulot, jotta kerkeän hyödyntää vähennykset. Käytännössä kierrätän kassaa siten, että "otan ensin" Tokmannin osingot ja myyn osakkeet --> ostan rahoilla esim. Fortumia ---> osingot kotiin ja myynti ---> ostan esim. Sampoa --> osingot kotiin ja myynti. Noh, kattelen kyllä kurssejakin.

Tein myös niin, että realisoin jo isoimmat voitot esim. Harviasta ihan sen takia, että jos sattuukin kurssi dippaamaan, niin saa ne pääomatulovoitot tälle vuotta käyttöön vähennyksiä varten. Ostin toki vastaavan määrän osakkeita takaisin seuraavina päivinä/viikkoina, onnekkaasti halvemmalla kuin möin..

Eli kyllä joissain poikkeustapauksissa kannattaa nimenomaan "maksimoida tulot".

Matematiikka ajatuksissa: Firma A hinta 10e, osinko 1e. Ostanesim. 1000kpl ---> 10 000e ---> osinko irtoaa ---> saan 1000e pääomatuloa ja välittömästi myytyäni 1000e myyntitappiota + myyntikulut.

First in firs out periaatteen mukaan tuo saatu pääomatulo vähentyy verotuksesta muutaman vuoden takaisista tappioista ja vastaavasti tuo tullut 1000e pääomatulotappio myynnistä siirtyy tälle vuotta. Eli saan pidemmän ajan kierrättää tappioita ja voittoja veks.

Käytännössä tämän järjestelyn kuluerä on teoreettisessä mielessä "vain" kaupankäyntikulut, eli aika maltillinen kuitenkin.

Kommentteja?

(tosiaan kellään muulla tässä ketjussa tuskin on osaketappioita, mutta itsellä on menneiltä vuosilta..).

Nordea on kyllä mukavasti noussu. Itsehän omistan siitä syystä, että asuntolainoituksessa voittaa käytännössä kaikkien lähipiirien okt-hankkeiden kilpailtukset. Ja onhan sille selkeä syykin miksi voittaa (laina-aika). Ostelen sitä kyllä lisääkin, varma lappu omasta mielestäni juuri siitä syystä, että tarjoaa parhaat pankkilainat ainakin Suomessa (muista markkinoista en tiedä..).

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 14 095

Mitä hyötyä tuosta veivaamisesta on? Maksat 10 000e saadaksesi 9000e osakkeet + 1000e käteistä ja niitä tappioita lähtee pois? Mikset saman tien ostaisi 9000e:llä osakkeita päivää osingon irtoamisen jälkeen?Itellä poikkeustilanne --> paljon pääomatulotappiota --> yritän maksimoida pääomatulot, jotta kerkeän hyödyntää vähennykset. Käytännössä kierrätän kassaa siten, että "otan ensin" Tokmannin osingot ja myyn osakkeet --> ostan rahoilla esim. Fortumia ---> osingot kotiin ja myynti ---> ostan esim. Sampoa --> osingot kotiin ja myynti. Noh, kattelen kyllä kurssejakin.

Tein myös niin, että realisoin jo isoimmat voitot esim. Harviasta ihan sen takia, että jos sattuukin kurssi dippaamaan, niin saa ne pääomatulovoitot tälle vuotta käyttöön vähennyksiä varten. Ostin toki vastaavan määrän osakkeita takaisin seuraavina päivinä/viikkoina, onnekkaasti halvemmalla kuin möin..

Eli kyllä joissain poikkeustapauksissa kannattaa nimenomaan "maksimoida tulot".

Matematiikka ajatuksissa: Firma A hinta 10e, osinko 1e. Ostanesim. 1000kpl ---> 10 000e ---> osinko irtoaa ---> saan 1000e pääomatuloa ja välittömästi myytyäni 1000e myyntitappiota + myyntikulut.

First in firs out periaatteen mukaan tuo saatu pääomatulo vähentyy verotuksesta muutaman vuoden takaisista tappioista ja vastaavasti tuo tullut 1000e pääomatulotappio myynnistä siirtyy tälle vuotta. Eli saan pidemmän ajan kierrättää tappioita ja voittoja veks.

Käytännössä tämän järjestelyn kuluerä on teoreettisessä mielessä "vain" kaupankäyntikulut, eli aika maltillinen kuitenkin.

Kommentteja?

(tosiaan kellään muulla tässä ketjussa tuskin on osaketappioita, mutta itsellä on menneiltä vuosilta..).

Nordea on kyllä mukavasti noussu. Itsehän omistan siitä syystä, että asuntolainoituksessa voittaa käytännössä kaikkien lähipiirien okt-hankkeiden kilpailtukset. Ja onhan sille selkeä syykin miksi voittaa (laina-aika). Ostelen sitä kyllä lisääkin, varma lappu omasta mielestäni juuri siitä syystä, että tarjoaa parhaat pankkilainat ainakin Suomessa (muista markkinoista en tiedä..).

- Liittynyt

- 17.10.2016

- Viestejä

- 9 653

Jos ne osakkeet myy pois tappiolla kierroksen jälkeen, niin taas on vuosia aikaa hyödyntää verotuksessa. Jos siis oikeun ymmärsin, että tässä olisi menossa vähennyksiä vanhaksi.Mitä hyötyä tuosta veivaamisesta on? Maksat 10 000e saadaksesi 9000e osakkeet + 1000e käteistä ja niitä tappioita lähtee pois? Mikset saman tien ostaisi 9000e:llä osakkeita päivää osingon irtoamisen jälkeen?

- Liittynyt

- 16.07.2020

- Viestejä

- 2 558

Näillä kotimaisilla välittäjillä, jotka ilmoittavat tiedot suoraan verottajalle, niin kotimaisten osakkeiden osinkojen osalta tarvittavat verot menevät suoraan. Ulkomaisten osalta menee vain lähdeverot, loput verot sitten viimeistään mätkyinä, jos ei niitä maksa itse ennakkoon ja ei ole esim. palkkatuloista maksettu tarpeeksi ylimääräisiä veroja.Toimiiko sama jenkkiosakkeiden kanssa? Itselläni molemmissa, Nordnet sekä OP. Ainakin lähdevero menee automaagisesti mutta mites muuten verotus jenkkien osingoissa?

Koitin tätä guuglella ratkoa, mutta en löytänyt suoraa vastausta kuinka tuo menee OP:ssa.

Kysymys siis kuulunee, täytyykö nuita jälkikäteen itse merkkailla jne, vai onko kotimaisten osinkojen tapaan hyvinkin automatisoitua eli itse ei joudu suurempia tekemään.

Ulkomaisten välittäjien osalta sitten joutuu itse ilmoittamaan tiedot verottajalle ja käytännössä kaikki osinkoverot menevät samoin kuin noiden ulkomaisten yritysten kanssa eli lähdeverojen päälle joutuu maksamaan loput itse.

Viimeksi muokattu:

- Liittynyt

- 06.03.2017

- Viestejä

- 1 347

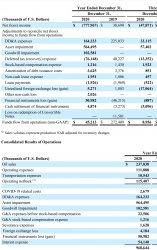

Oon yrittänyt tulkita tilinpäätöksiä öljy-yhtiöstä ja löytänyt kulujen puolelta DD&A (arvonalenema, ehtyminen ja alaskirjaus) sekä asset impairment (ilmeisesti öljyvarantojen arvonalenema).

Onko nuo arvonalenemiset öljyn hinnasta johtuen todellisia tappioita siinä mielessä, kun öljyn hinta nousee niin nuo muuttuvat tuloiksi?

Omasta mielestä aika outoa vai näinkö saa verojen osuutta alhaisemmaksi?

Onko nuo arvonalenemiset öljyn hinnasta johtuen todellisia tappioita siinä mielessä, kun öljyn hinta nousee niin nuo muuttuvat tuloiksi?

Omasta mielestä aika outoa vai näinkö saa verojen osuutta alhaisemmaksi?

Liitteet

- Liittynyt

- 26.06.2017

- Viestejä

- 2 397

Vaikea tuon yhden kuvan perusteella kaikkea sanoa, mutta dda viitannee normaaleihin poistoihin m, jotka tehdään esim. rakennuksista. Jos vaihto-omaisuus on arvostettu korkeampaan hintaan kuin mikä se oletettu myyntihinta on niin siitä pitää tehdä alaskirjaus. Ei ole mitään outoa.

- Liittynyt

- 20.01.2017

- Viestejä

- 82

Kiitokset suuret vastauksesta. Näin olin käsittänytkin, että lähdevero (jenkeissä 15% ilmeisesti) menee automaattisesti, loput pitää maksaa sitten ensivuonna mikäli tänävuonna tulee osinkoa.Näillä kotimaisilla välittäjillä, jotka ilmoittavat tiedot suoraan verottajalle, niin kotimaisten osakkeiden osinkojen osalta tarvittavat verot menevät suoraan. Ulkomaisten osalta menee vain lähdeverot, loput verot sitten viimeistään mätkyinä, jos ei niitä maksa itse ennakkoon ja ei ole esim. palkkatuloista maksettu tarpeeksi ylimääräisiä veroja.

Ulkomaisten välittäjien osalta sitten joutuu itse ilmoittamaan tiedot verottajalle ja käytännössä kaikki osinkoverot menevät samoin kuin noiden ulkomaisten yritysten kanssa eli lähdeverojen päälle joutuu maksamaan loput itse.

Olen vähän kahden vaiheilla, ostaakko jenkeistä osakkeita juuri osinkojen takia vaiko ei. Ilmeisen hyviä osinkofirmoja löytyy roppakaupalla, mutta sitten tuo "ylimääräinen" pohtiminen verojen kera kun tuleva summa ei ole täysin käytettävissä kokonaisuudessa.

Noh, taas tuli opittua uutta ja päätöksiä täytyy joskus tehdä!

- Liittynyt

- 17.10.2016

- Viestejä

- 14 095

Kuvittele seuraava tapahtumaketju. Yhtiö tuottaa ensin voittoa 1.2miljoonaa, maksaa siitä verosa 200k ja ostaa miljoonalla öljylähteen pumppausoikeudet ja merkkaa lähteen taseeseen 1M arvoisena.Omasta mielestä aika outoa vai näinkö saa verojen osuutta alhaisemmaksi?

Sen jälkeen öljyn hinta laskee -> öljylähdettä ei enää saa myytyä miltsillä, koska sen lähteen arvo laskee öljyn hinnan mukana. Nyt lähteen arvo on enää 800k. Jos firma myy sen, niin taseesta vähennetään 1M (lähde), mutta käteistä tulee vain 800K. Tappiota tulee, joka vähentää veron maksua.

Taseessa alaskirjauksen voi tehdä ilman, että myy sitä omaisuutta.

Minusta tuo on ihan normaalia.

-

En katsonut tätä kyseistä tapausta, vaan kommentoin yleisemmin.

- Liittynyt

- 06.03.2017

- Viestejä

- 1 347

Tuleeko vastaavasti "ylöskirjauksia" kun lähteen arvo kolminkertaistuu, vaikka sieltä ei olisi pumpattu öljyä pois.Kuvittele seuraava tapahtumaketju. Yhtiö tuottaa ensin voittoa 1.2miljoonaa, maksaa siitä verosa 200k ja ostaa miljoonalla öljylähteen pumppausoikeudet ja merkkaa lähteen taseeseen 1M arvoisena.

Sen jälkeen öljyn hinta laskee -> öljylähdettä ei enää saa myytyä miltsillä, koska sen lähteen arvo laskee öljyn hinnan mukana. Nyt lähteen arvo on enää 800k. Jos firma myy sen, niin taseesta vähennetään 1M (lähde), mutta käteistä tulee vain 800K. Tappiota tulee, joka vähentää veron maksua.

Taseessa alaskirjauksen voi tehdä ilman, että myy sitä omaisuutta.

Minusta tuo on ihan normaalia.

-

En katsonut tätä kyseistä tapausta, vaan kommentoin yleisemmin.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 095

Kyllä - joskus firmat kirjaavat taseessa olevia omaisuuseriä ylöspäin. Näin esim. toimivat monet asuntorahastot, jotka haluavat näyttää tekevänsä enemmän voittoa, kuin mitä vuokratuloja oikeasti on. Sinne vaan kirjaamaan asunnoille arvonnousua, niin näyttää että rahasto tuottaa hyvin.Tuleeko vastaavasti "ylöskirjauksia" kun lähteen arvo kolminkertaistuu, vaikka sieltä ei olisi pumpattu öljyä pois.

Sillä, että koska omaisuuseriä ylös/alaskirjataan tehdään paljon tuloksen optimointia verotuksen suhteen. Jos enemmän taseessa on arvoa, sitä helpompaa ulkoisen rahoituksen saaminen yleensä on, kun on jotain vakuuksia esittää niille lainoille. Toisaalta alaskirjauksilla voidaan vähentää muusta toiminnasta kertyviä voittoja ja täten veronmaksua jne.

Eri maissa on varmaan erilaiset lait sen suhteen, että koska noita pitäisi uudelleenarvottaa.

- Liittynyt

- 06.03.2017

- Viestejä

- 1 347

Eli käytännössä öljy-yhtiö on ollut myynti-valmistuksen kulut yms jälkeen jopa voitollinen, kun ei oteta lähteiden alaskirjauksia huomioon?Kyllä - joskus firmat kirjaavat taseessa olevia omaisuuseriä ylöspäin. Näin esim. toimivat monet asuntorahastot, jotka haluavat näyttää tekevänsä enemmän voittoa, kuin mitä vuokratuloja oikeasti on. Sinne vaan kirjaamaan asunnoille arvonnousua, niin näyttää että rahasto tuottaa hyvin.

- Liittynyt

- 17.10.2016

- Viestejä

- 14 095

Juoksevien kulujen osalta mahdollisesti - kuten sanoin, en ole tarkastellut tätä kyseistä tapausta.Eli käytännössä öljy-yhtiö on ollut myynti-valmistuksen kulut yms jälkeen jopa voitollinen, kun ei oteta lähteiden alaskirjauksia huomioon?

- Liittynyt

- 26.06.2017

- Viestejä

- 2 397

Vaihto-omaisuuteen liittyen ei pysty kirjaamaan arvonkorotusta.

Seuraako kukaan tuota Nightingalen yhtiöesittelyä? Listautumisanti alkoi näköjään jo tänään ja on ilmeisesti suurin koskaan First Northissa järjestetyistä anneista. Mielenkiintoinen ja aika vakuuttava esitys, vaikken itse luultavasti luottaisi terveystietojani tällaisille ulkopuolisille tahoille (samoin kuin kaupalliset DNA-testit, 23andme jne). Suomessa ei välttämättä kovin suurta bisnestä, mutta globaalit markkinat on varmasti olemassa.

- Liittynyt

- 16.10.2016

- Viestejä

- 421

Gamestoppi taas +200 dollaria ;D. Tossa oo mitää järkee

Gamestoppi taas +200 dollaria ;D. Tossa oo mitää järkee

Kun katsoo useamman eri kryptovaluutan arvostusta, niin eihän monessakaan asiassa järkeä ole. Ei kai tuo Gamestoppikaan sen kummempi spekulaatioväline ole.

- Liittynyt

- 19.10.2016

- Viestejä

- 1 052

Kun katsoo useamman eri kryptovaluutan arvostusta, niin eihän monessakaan asiassa järkeä ole. Ei kai tuo Gamestoppikaan sen kummempi spekulaatioväline ole.

Juu cryptot ja gme, täysin sama asia... ehkä niille jotka ei tiedä molemmista mitään.

Seuraako kukaan tuota Nightingalen yhtiöesittelyä? Listautumisanti alkoi näköjään jo tänään ja on ilmeisesti suurin koskaan First Northissa järjestetyistä anneista. Mielenkiintoinen ja aika vakuuttava esitys, vaikken itse luultavasti luottaisi terveystietojani tällaisille ulkopuolisille tahoille (samoin kuin kaupalliset DNA-testit, 23andme jne). Suomessa ei välttämättä kovin suurta bisnestä, mutta globaalit markkinat on varmasti olemassa.

Aikamoinen riskisijoitus tolla hinnalla ja liikevaihdolla. Toki pikavoittoja listautumisesta voi olla tarjolla, eikä se mahdotonta ole että firma joskus lähtisi lentoonkin.

Juu cryptot ja gme, täysin sama asia... ehkä niille jotka ei tiedä molemmista mitään.

Eivät ole täysin sama asia, enkä niin väittänytkään? Spekulaation kohteita molemmat kuitenkin, niin kryptovaluutat kuin Gamestoppikin. Gamestopillahan on ihan oikeaakin arvoa. Sitä kai tarkoitit?

- Liittynyt

- 17.10.2016

- Viestejä

- 17 613

Varmaan vähän mikkihiiri-tason kysymys mutta kysyn kuitenkin. Kun osinko irtoaa, niin osakkeen arvo yleensä tippuu. Miksi en vain katsoisi kalenterista osingon irtoamispäivää ja shorttaisi kyseistä osaketta sille päivälle?

Shorttaaja maksaa sen osingon lainaajalle. Eli noin ei (yllättäen) voi tehdä rahaa.

Miten sijoitan pörssiosakkeisin -kirjaa osittain lukeneena saanut oikein hyviä uusia vinkkeleitä pitkäaikaissäästämiseen ja myös osakesäästötili/pörssiin johon en vielä ota sen enempää kantaa. On vielä opittavaa ja että mihin rahoja yksinkertaisesti laitan likoon.

Nykyiset sijoituskohteet:

OP-Maailma - varma valinta pitkällä tähtäimellä. Ainakin kunnolla hajautettu.

Nordnet Superrahasto Suomi - Yksinkertaisesti sijoitus kotimaahan vaikka tuoton kannalta ei välttämättä paras ratkaisu.

Cryptovaluutat - Binance, Ethereum, CRO ja joihinkin muihin. CRO:n kanssa tilanne on sikäli jänskä kun omistan kyseisen pankkikortin ja 2% cashback ostoksista menee suoraa sijoitukseen.

Tuo kirja antaa hyviä vinkkejä, että mihin on hyvä laittaa rahaa likoon, ja varmasti jossain vaiheessa toteutan näitä laajemmin kun rahaa tulee enemmän. Montaa pitkäaikaissijoituskohdettahan ei ilmeisesti kannata olla, koska rahat hajaantuu liikaa, ei se korkoa korolle ilmiö silloin oikein pääse toteutumaan.

Päivitetääs tilannetta. Onko nämä pitkäaikaissijoituskohteet hyviä vai ottaisinko jotain tuohon lisäksi tai muuttaisin toiseen? Toki kun ne rahat on jo lyöty tuonne niin en mä niitä mielellää poiskaan ottaisi koska ne hyödyt aina katoaa sitten.

Nykyiset sijoituskohteet:

OP-Maailma - varma valinta pitkällä tähtäimellä. Ainakin kunnolla hajautettu.

Nordnet Superrahasto Suomi - Yksinkertaisesti sijoitus kotimaahan vaikka tuoton kannalta ei välttämättä paras ratkaisu.

Cryptovaluutat - Binance, Ethereum, CRO ja joihinkin muihin. CRO:n kanssa tilanne on sikäli jänskä kun omistan kyseisen pankkikortin ja 2% cashback ostoksista menee suoraa sijoitukseen.

Tuo kirja antaa hyviä vinkkejä, että mihin on hyvä laittaa rahaa likoon, ja varmasti jossain vaiheessa toteutan näitä laajemmin kun rahaa tulee enemmän. Montaa pitkäaikaissijoituskohdettahan ei ilmeisesti kannata olla, koska rahat hajaantuu liikaa, ei se korkoa korolle ilmiö silloin oikein pääse toteutumaan.

Päivitetääs tilannetta. Onko nämä pitkäaikaissijoituskohteet hyviä vai ottaisinko jotain tuohon lisäksi tai muuttaisin toiseen? Toki kun ne rahat on jo lyöty tuonne niin en mä niitä mielellää poiskaan ottaisi koska ne hyödyt aina katoaa sitten.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 613

Montaa pitkäaikaissijoituskohdettahan ei ilmeisesti kannata olla, koska rahat hajaantuu liikaa, ei se korkoa korolle ilmiö silloin oikein pääse toteutumaan.

Tämä ei pidä paikkaansa. Korkoa korolle -ilmiö toteutuu ihan samalla tavalla, oli sulla rahat sijoitettu 100000 eri kohteeseen joiden painotettu keskituotto on 10% tai yhteen kohteeseen, jonka tuotto on 10%. Ja sullahan on jo OP-Maailman kautta varat hajautettu satoihin/tuhansiin kohteisiin, kuten usein passiivisten indeksirahastojen kohdalla tapahtuu. Se on hyvä asia, ei huono asia. Ja tilanne ei lähtökohtaisesti muutu, vaikka tuohon rinnalle ottaisit 50 yhtiön osakkeita.

Jotkut on sitä mieltä, että osakepoiminta on ainoa tapa saada markkinoita parempaa tuottoa. Tavallaan totta, mutta se ongelma on että on myös mahdollisuus silloin saada markkinoita huonompaa tuotto, jos ei osannut arpoa osakkeitaan oikein. Mutta korkoa korolle toimii aivan samalla tavoin.

Onko nämä pitkäaikaissijoituskohteet hyviä vai ottaisinko jotain tuohon lisäksi tai muuttaisin toiseen

Mä itse en pidä kryptoja kovin hyvinä pitkäaikaissijoituskohteina. Tai mitään sellaista sijoitusta, joka ei luo itsessään kassavirtaa. Esim. raaka-aineet, valuutat, kryptot, tulppaanit jne. Ei siinä mitään jos niihin sijoittaa, mutta pitäisin niiden osuuden itse aika maltillisena ja salkun ytimen rakentaisin tuottavan liiketoiminnan (ja ehkä kiinteistöjen) ympärille.

Tämä ei pidä paikkaansa. Korkoa korolle -ilmiö toteutuu ihan samalla tavalla, oli sulla rahat sijoitettu 100000 eri kohteeseen joiden painotettu keskituotto on 10% tai yhteen kohteeseen, jonka tuotto on 10%. Ja sullahan on jo OP-Maailman kautta varat hajautettu satoihin/tuhansiin kohteisiin, kuten usein passiivisten indeksirahastojen kohdalla tapahtuu. Se on hyvä asia, ei huono asia. Ja tilanne ei lähtökohtaisesti muutu, vaikka tuohon rinnalle ottaisit 50 yhtiön osakkeita.

Jotkut on sitä mieltä, että osakepoiminta on ainoa tapa saada markkinoita parempaa tuottoa. Tavallaan totta, mutta se ongelma on että on myös mahdollisuus silloin saada markkinoita huonompaa tuotto, jos ei osannut arpoa osakkeitaan oikein. Mutta korkoa korolle toimii aivan samalla tavoin.

Vahva tämä. Kyllä se korkoa korolle -ilmiö toimii ihan yhtä lailla, oli sitten kyseessä yksi tai kymmenen kohdetta. Toki täytyy muistaa se, että mitä useampi kohde niin sitä enemmän menee mahdollisiin välityspalkkioihin, riippuen kohteesta toki. Ja tämähän syö sitä tuottoa joka kerta...

voffer

huru-hara

- Liittynyt

- 08.11.2016

- Viestejä

- 1 137

Täähän taitaa olla aktiivinen rahasto, jonka hallinnointikulut on 1,6% vuodessa + aika isot lunastuspalkkiot. OP:lla on myös pienempikuluinen indeksirahasto OP Maailma Indeksi, joka kulujen kannalta halvempi.Nykyiset sijoituskohteet:

OP-Maailma - varma valinta pitkällä tähtäimellä. Ainakin kunnolla hajautettu.

Toki tuo aktiivinen on esim. viimeisen vuoden ajalta tuottanut paremmin kuin indeksiversio, mutta en tiedä luottaisinko itse siihen, että pitkällä tähtäimellä on kannattavaa maksella noin suuria kuluja rahastosta.

Kiitos vastauksista.

Jäi vähän puolitiehen tuo oma vastaus. Kryptovaluutat eivät ole pitkäaikaissijoituksia vaan mä seuraan niitä 1-2 kertaa päivässä") Joten ne voidaan itse unohtaa tuosta kuviosta. Toki jos ne tuottaa pidemmällä aikavälillä mammonaa, en poissulje sitä, mutta lähtökohtana on seurata niitä ja ottaa piikkien tullessa ottaa aina vähän itselleni pois ja uudelleensijoittaa. Tänne laitan rahaa just niin paljon kuin olen valmis ne menettämään.

Joten ne voidaan itse unohtaa tuosta kuviosta. Toki jos ne tuottaa pidemmällä aikavälillä mammonaa, en poissulje sitä, mutta lähtökohtana on seurata niitä ja ottaa piikkien tullessa ottaa aina vähän itselleni pois ja uudelleensijoittaa. Tänne laitan rahaa just niin paljon kuin olen valmis ne menettämään.

Tuosta useamman kohteen ideasta tarkoitin sitä, että kannattako sitä laittaa useampaan rahastoon varoja. Eli kun nyt mulla on tuo OP-Maailma Indeksi sekä Nordnetin Superrahasto Suomi (hajautus on näissä hyvinkin laaja tottakai), niin onko järkevää rueta vaikka sijoittaa vielä pohjoismaihin, aasiaan, puhtaaseen veteen, kestävään maailmaan, kissavideoihin. No hieman överiksi jo vedin, mutta ymmärrätte varmasti pointin Välityspalkkiot tottakai vaikuttaa sitten ja jos useampaan rahastoon alkaa varojansa laittaa niin ne rahat hajautuu tosi paljon. Nyt kun ei ole ihan hirveästi ylimääräistä laittaa niin varmasti pärjään kahdella mainitsemallani (sekä cryptot). Jos tulee varallisuutta lisää niin voisin laajemminkin sijoittaa.

Unohtui mainita, että onhan tuossa 2 asuntoa myös sijoituksessa.

Joka tapauksessa, jatkan nykyisillä!

Jäi vähän puolitiehen tuo oma vastaus. Kryptovaluutat eivät ole pitkäaikaissijoituksia vaan mä seuraan niitä 1-2 kertaa päivässä

Joten ne voidaan itse unohtaa tuosta kuviosta. Toki jos ne tuottaa pidemmällä aikavälillä mammonaa, en poissulje sitä, mutta lähtökohtana on seurata niitä ja ottaa piikkien tullessa ottaa aina vähän itselleni pois ja uudelleensijoittaa. Tänne laitan rahaa just niin paljon kuin olen valmis ne menettämään.Tuosta useamman kohteen ideasta tarkoitin sitä, että kannattako sitä laittaa useampaan rahastoon varoja. Eli kun nyt mulla on tuo OP-Maailma Indeksi sekä Nordnetin Superrahasto Suomi (hajautus on näissä hyvinkin laaja tottakai), niin onko järkevää rueta vaikka sijoittaa vielä pohjoismaihin, aasiaan, puhtaaseen veteen, kestävään maailmaan, kissavideoihin. No hieman överiksi jo vedin, mutta ymmärrätte varmasti pointin

Välityspalkkiot tottakai vaikuttaa sitten ja jos useampaan rahastoon alkaa varojansa laittaa niin ne rahat hajautuu tosi paljon. Nyt kun ei ole ihan hirveästi ylimääräistä laittaa niin varmasti pärjään kahdella mainitsemallani (sekä cryptot). Jos tulee varallisuutta lisää niin voisin laajemminkin sijoittaa.Unohtui mainita, että onhan tuossa 2 asuntoa myös sijoituksessa.

Joka tapauksessa, jatkan nykyisillä!

Viimeksi muokattu:

Täähän taitaa olla aktiivinen rahasto.

Unohtui laittaa se indeksi perään eli kyseessä on indeksirahasto.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 613

Indeksirahasto, mutta kallis sellainen. Näitä myydään pankkien perusasiakkaille jotka eivät ymmärrä kulujen vertailua.

OP Maailma Indeksi on musta aika edullinen kyllä.

- Liittynyt

- 30.05.2018

- Viestejä

- 4 582

OP Maailma Indeksi on musta aika edullinen kyllä.

Kysymällä on Op maailma rahastossa jossa kulut 1,6℅ ja lunastus/merkintä 0,75%

OP maailma indeksi taas on parempi jossa kulut on 0,43% ja merkintä/lunastus 0,06%

Arvaa kumpaa pankin asiantuntija myy sille Matti Meikäläiselle

Indeksirahasto, mutta kallis sellainen. Näitä myydään pankkien perusasiakkaille jotka eivät ymmärrä kulujen vertailua.

Kerros joku parempi yksilö, tässä vaiheessa varat voi vielä uudelleensijoittaa kun eivät ole olleet pitkään sisällä

") Mutta noi kulut ovat

Mutta noi kulut ovatMerkintä: 0,06%

Hallinnointi: 0,39%

Lunastus: 0,06%

Ja omistaja-asiakkaana rahastot kerryttää 0,25% OP-bonusta. Oliko tuossa vielä joko merkintä -tai lunastuskulujen alennus. Ulkoa en muista.

OP-Maailma - Rahastot - Minulla ei ole tätä rahastoa

OP-Maailma Indeksi - Rahastot - Minulla on tämä rahasto

Jäi alkuperäisessä viestissä se indeksi pois. Helposti menee sekaisin kun en ollut selkeä

OP-Maailma Indeksi - Rahastot - Minulla on tämä rahasto

Jäi alkuperäisessä viestissä se indeksi pois. Helposti menee sekaisin kun en ollut selkeä

- Liittynyt

- 30.05.2018

- Viestejä

- 4 582

Kerros joku parempi yksilö, tässä vaiheessa varat voi vielä uudelleensijoittaa kun eivät ole olleet pitkään sisällä

Merkintä: 0,06%

Hallinnointi: 0,39%

Lunastus: 0,06%

Ja omistaja-asiakkaana rahastot kerryttää 0,25% OP-bonusta. Oliko tuossa vielä joko merkintä -tai lunastuskulujen alennus. Ulkoa en muista.

Siis kummassa sulla on rahat OP maailma vai OP maailma indeksi rahastossa?

Edit, vastasitkin tähän jo

Toi 0,43 oli mun virhe taitaa olla 0,39%. 0,43% tuli nopealla googletuksella vastaan.

Toi 0,39 on ihan ok, jos sijoitat vähänkään enemmän (eli satasia) niin sitten Nordnet kk-säästö ETF:iin. Vähän syö tuottoa 2,5/kk kulut niiltä kuulta kun tulee merkintöjä.

Nordnetin SSP:n rahastot ovat edullisempia ja hyviä, kannattaa vilkaista.

- Liittynyt

- 30.05.2018

- Viestejä

- 4 582

Seligson on myös hyvä. Kilpailukyky valitettavasti tippunut vuosien aikana.. Tai ennemminkin niin että Seligson oli aikaisemmin halpa, nyt muut ovat menneet ohi hinnoittelussa ja eivät ole pystyneet vastaamaan kilpailuun.

Seligsonilta ei löydy myöskään yhtä maailma rahastoa vaan pitää hajauttaa useampaan rahastoon. .

Hyvä puoli on taas että lunastuksissa saa päättää mitkä erät lunastaa ja missä järjestyksessä. Ei mene fifo:n mukaan kuten yleensä. Pikku juttu mutta joulukuussa kun myy "verotonnin" niin saa myytyä parhaiten tuottaneet pois.

Seligsonilta ei löydy myöskään yhtä maailma rahastoa vaan pitää hajauttaa useampaan rahastoon. .

Hyvä puoli on taas että lunastuksissa saa päättää mitkä erät lunastaa ja missä järjestyksessä. Ei mene fifo:n mukaan kuten yleensä. Pikku juttu mutta joulukuussa kun myy "verotonnin" niin saa myytyä parhaiten tuottaneet pois.

Joku kaivakoon halutessaan lähteen, mutta osto ja myynti pitää tehdä vähintään peräkkäisinä kaupankäyntipäivinä, jotta verottaja ei näe asiaa veronkiertona. Jos välillä on tätä enemmän, niin sitä vähemmän syytä huoleen.Tähän liittyen yksi kysymys eli voinko heti tammikuussa laittaa tuon 999€ takaisin vaikkapa samaan rahastoon mistä sen kotiutin, mitä verottaja sanoo siihen?

- Liittynyt

- 30.05.2018

- Viestejä

- 4 582

Joku kaivakoon halutessaan lähteen, mutta osto ja myynti pitää tehdä vähintään peräkkäisinä kaupankäyntipäivinä, jotta verottaja ei näe asiaa veronkiertona. Jos välillä on tätä enemmän, niin sitä vähemmän syytä huoleen.

Itse siirtelen joulukuussa noita verotonneja koska hoidan lasten rahastoja vaikka molemmat täysikäisiä ovatkin.

Yksi keino on vaihtaa sitä siirtosummaa.. Nostaa 950€ ja laittaa parin päivän päästä 980€ takaisin. Ei voi tulla sanomista.

Toinen mitä teen Seligsonilla on siirto rahastojen välillä.. Seligsonilla saa vaihdettua rahastoa ilman että rahat kulkevat tilin kautta. Esim nostan 500€ Eurooppa rahastosta ja siirrän sen suoraan Pohjois-Amerikkaan ja parin päivän päästä toisinpäin.

- Liittynyt

- 16.07.2020

- Viestejä

- 2 558

Eri päivinä tapahtuvat kaupat on tosiaan varma tapa välttyä mahdollisilta selvityskyselyiltä verottajan puolelta. Verottajan kannalta asiassa on kaksi seikkaa:Joku kaivakoon halutessaan lähteen, mutta osto ja myynti pitää tehdä vähintään peräkkäisinä kaupankäyntipäivinä, jotta verottaja ei näe asiaa veronkiertona. Jos välillä on tätä enemmän, niin sitä vähemmän syytä huoleen.

1) Sijoittajan pitää altistua aidosti markkinariskille - peräkkäin välittömät kaupat käytännössä samalla hinnalla nostavat punaisen lipun verottajan puolella

2) Kaupoilla pitää olla muu tarkoitus kuin pelkkä verojen laukaisu suuntaan tai toiseen

Käytännössä jos kohta 1) täyttyy, niin kyseessä on kohdan 2) mukainen toiminta, jolloin verottajalla ei ole asiassa ongelmaa, vaikka kaupat tapahtuvat samana päivänä. Tosin tuolloin verottaja saattaa koittaa kepillä jäätä ja kysäistä, mikä oli kauppojen syy, jos kyseinen henkilö ei muuten harrasta päiväkauppaa. => Tästä tuo yleissääntö, että kaupat kannattaa tehdä eri päivinä, jolloin selvityspyyntöä ei tule. Tästä on myös ennakkotapaus KHO:2009:53.

Ja nämä siis koskevat pörssikauppoja, pörssin ulkopuolella voi saada keppiä, jos tekee jotain kauppajärjestelyjä, vaikka välissä olisi montakin päivää.

Tässä vielä verottajan artikkeli aiheesta: Veron kiertämissäännöksen soveltaminen

Viimeksi muokattu:

Uutiset

-

Live: io-techin Tekniikkapodcast (18-19/2026)

8.5.2026 11:16

-

Tietoturvatutkija: Chrome asentaa salaa 4 Gt:n Gemini Nano -tekoälymallin

8.5.2026 00:38

-

Qualcomm julkaisi uudet Snapdragon 6 Gen 5- ja 4 Gen 5 -alustat edullisempiin mobiililaitteisiin

8.5.2026 00:06

-

SteelSeries julkaisi uudet premium-tason Arctis Nova Pro Omni -pelikuulokkeet

7.5.2026 21:47

-

Uusi artikkeli: Testissä Honor 600

7.5.2026 13:02