Palaan hetkeksi takaisin aiempaan aiheeseen, eli rahastojen vertailuun.

Halusin saada säästöille myös maantieteellistä hajautusta ja poimin muutama vuosi sitten mukaan

Aasia indeksirahaston, joka kattaa nyt noin 30% rahastosäästöistäni. Jatkossa painotan rahastoissa länsimaita, joten Aasian kallistuma tulee loiventumaan.

Aasia Indeksirahasto seuraa Dow Jones Sustainability Asia Pacific -osakeindeksiä, eli 20 % korkeimman kestävän kehityksen pisteet saavaa osaketta 600 suurimman Aasian ja Tyynenmeren alueen kehittyneiden markkinoiden osakkeeen joukosta.

Aasia Indeksirahaston juoksevat kulut edellisen vuoden aikana (vuonna 2017) olivat 0,46 %. Se on piensijoittajille suunnatuista rahastoista kategoriansa toiseksi edullisin vaihtoehto. Edullisempi: OP-Aasia Indeksi (juoksevat kulut 0,41 %).

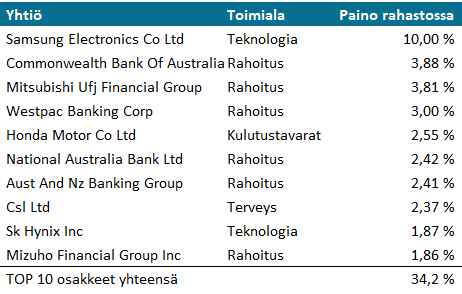

Ostaessasi rahastoa sijoitat Aasian ja Tyynenmeren alueen 120 suurimpaan kestävän kehityksen kriteerit täyttävään osakkeeseen. Osakkeiden paino rahastossa määräytyy niiden markkina-arvon perusteella. Kymmenen suurimman yrityksen paino on 34,2 %. Rahaston kymmenen suurinta

sijoitusta ovat:

Aasia mielletään usein osaksi kehittyviä markkinoita, mutta kyseinen indeksirahasto sijoittaa enimmäkseen suuriin ja vakiintuneisiin yhtiöihin Aasian kehittyneillä markkinoilla. Aasia-indeksi seuraa suuria, toimintansa vakiinnuttaneita yhtiöitä. Indeksi vastaa siis melko kehittyneitä osakemarkkinoita. Indeksin yhtiöihin ei siis liity vastaavaa nousupotentiaalia kuin nuoriin, kehitysvaiheessa oleviin yrityksiin. – Niihin ei indeksirahastoilla välttämättä pääsekään käsiksi. Esimerkiksi nousevan keskiluokan kuluttamat tuotteet eivät välttämättä ole ensimmäisenä Toyotan autoja.

Osakesijoitusten

maajakauma kallistuu vahvasti Japaniin:

Japani 47,20 %

Australia 24,89 %

Korean tasavalta 21,66 %

Hongkong 4,81 %

Singapore 0,90 %

Uusi-Seelanti 0,54 %

Mitä olette mieltä Aasiasta? Onko kaukoidän vahva teollisuus-, finanssiala ja kulutustarvikkeen mielestänne uhka, vai mahdollisuus?

Kaikki tiedonjyväset Aasian talousnäkymistä otetaan kernaasti vastaan.

Nordea on hyvä pankki monella tapaa, mutta tuo sijoitusneuvonta on kyllä härskiä.

Nordea on hyvä pankki monella tapaa, mutta tuo sijoitusneuvonta on kyllä härskiä.")