- Liittynyt

- 17.10.2016

- Viestejä

- 2 290

Taas on keksitty uusi tapa tiedon piilottamiseksi kuluttajilta.

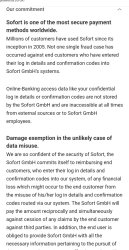

Käytettäessä Svea-maksupalvelua verkkokaupassa tulee ensin tällainen ruutu eteen:

Vaikuttaa jossain määrin asialliselta, mutta kerättäviä tietoja ei ole täsmällisesti selitetty. Tuon jälkeen tuli tavanomainen "login to use a third party"-kirjautumisruutu. Pahempaa on kuitenkin se, että Nordean verkkopankissa ei enää kysytty mitään lupaa tietojen käyttämiselle, ainoastaan lupa päästä käyttämään tiliä.

Täytynee tehdä GDPR-pyyntö Svealle ja katsoa, mitä oikeasti keräävät, sekä laittaa myös kitkerää palautetta Nordealle. On törkeää, että maksuyhtiöille on annettu tällainen tapa normaalin lupakyselyn ohittamiseen.

Jostain syystä nämä epämääräisyydet tuntuvat nousevan esiin ulkomaalaisten ja erityisesti ruotsalaisten yhtiöiden kanssa.

Käytettäessä Svea-maksupalvelua verkkokaupassa tulee ensin tällainen ruutu eteen:

Vaikuttaa jossain määrin asialliselta, mutta kerättäviä tietoja ei ole täsmällisesti selitetty. Tuon jälkeen tuli tavanomainen "login to use a third party"-kirjautumisruutu. Pahempaa on kuitenkin se, että Nordean verkkopankissa ei enää kysytty mitään lupaa tietojen käyttämiselle, ainoastaan lupa päästä käyttämään tiliä.

Täytynee tehdä GDPR-pyyntö Svealle ja katsoa, mitä oikeasti keräävät, sekä laittaa myös kitkerää palautetta Nordealle. On törkeää, että maksuyhtiöille on annettu tällainen tapa normaalin lupakyselyn ohittamiseen.

Jostain syystä nämä epämääräisyydet tuntuvat nousevan esiin ulkomaalaisten ja erityisesti ruotsalaisten yhtiöiden kanssa.