- Liittynyt

- 14.10.2016

- Viestejä

- 24 917

Syvissä vesissä viime aikoina uinut Intel on julkaissut viimeisimmän osavuosikatsauksensa. Päättyneen kolmannen neljänneksen tulos näyttää ensisilmäyksellä niin dramaattiselle, että laivan voisi olettaa jo uponneen, mutta synkkien lukujen takana on tällä kertaa merkittävä määrä kertaluonteisia kuluja selittämässä tilannetta.

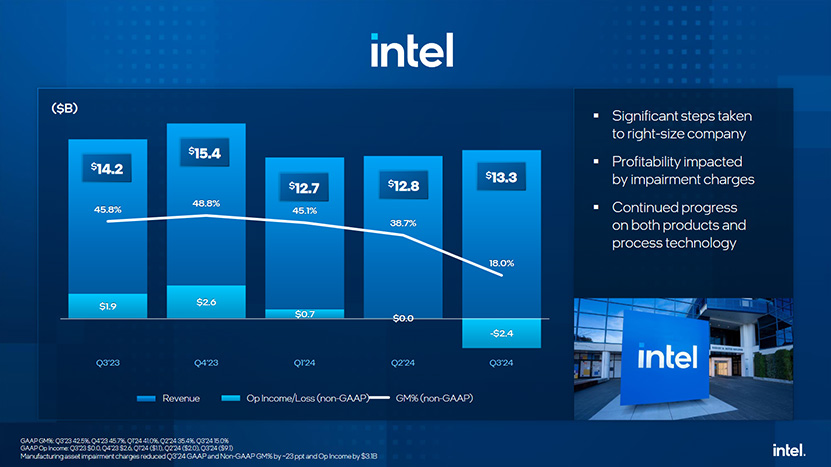

Intelin teki vuoden kolmannella neljänneksellä jopa 16,6 miljardia dollaria eli lähes 15,3 miljardin euroa tappiota. Todellisuudessa tilanne ei ole aivan niin synkkä, vaan kun kertaluontoiset kulut ja maksut otetaan pois, jää tappioksi enää kaksi miljardia dollaria. Kertaluontoiset kulut liittyvät yhtiön uudelleenjärjestelyihin, joilla on tarkoitus säästää jopa 10 miljardin edestä kuluja ensi vuoden aikana.

Yhtiön liikevaihto oli päättyneellä neljänneksellä 13,3 miljardia dollaria, mikä ylitti markkinoiden odotukset aavistuksen, vaikka olikin 6 % vähemmän kuin vuotta aiempi 14,2 miljardia dollaria. Yhtiön bruttokate otti kuitenkin huolestuttavaa takapakkia jopa 27,5 prosenttiyksikköä 15 prosenttiin, eikä edes kertaluontoiset kulut huomioitta jättävät ns. non-GAAP-luvut ole sen ruusuisempia, niiden mukaan bruttokate laski jopa 27,8 prosenttiyksikköä 18 prosenttiin.

Osastokohtaisesti katsottuna Intelin tuloksessa positiivisia merkkejä löytyi datakeskusten DCAI- ja verkkopuolen Network and Edge (NEX) -osastojen luvuista; DCAI:n liikevaihto nousi 9 ja NEX:n 4 prosenttia vuotta aiempaan nähden. Kuluttajapuolen Client Computing Groupin liikevaihto laski puolestaan 7 %, mikä riitti laskemaan kaikkien kolmen yhteenlasketun liikevaihdon 2 % viime vuoden lukuja pienemmäksi. Intel Foundryn liikevaihto laski puolestaan 8 prosenttia vuotta aiempaan nähden.

Intel näkee kuitenkin jo majakan valot synkän meren horisontissa ja uskoo tuloksen paranevan merkittävästi lähitulevaisuudessa. Vuoden päättävälle viimeiselle neljännekselle yhtiö odottaa noin 13,3-14,3 miljardin dollarin liikevaihtoa ja 36,5 prosenttiin kertaluontoiset kulut huomioiden tai 39,5 prosenttiin ilman niitä nousevaa käyttökatetta. Yhtiö uskoo silti tulevansa edelleen tekemään tappiota myös vuoden viimeisellä neljänneksellä, kun kertaluontoiset kulut otetaan huomioon.

Lähde: Intel

")